Oceania Rotomolding Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.29 Million

USD

27.11 Million

2024

2032

USD

20.29 Million

USD

27.11 Million

2024

2032

| 2025 –2032 | |

| USD 20.29 Million | |

| USD 27.11 Million | |

| % | |

Oceania Rotomolding Market Segmentation, Material (Polyethylene, Polypropylene, Polycarbonate, PVC, Polyurethane, Nylon, Elastomers, and Others), Form (Powder and Liquid), Utility (Heating, Cooling, and Others), Machine Type (Bi-Axial Machine, Carousel Machine, Shuttle Machine, Rock and Roll Machine, Clamshell Machine, Swing Arm Machine, Vertical Wheel Machine, Open Flame Machine, and Others), Machine Type (Non-Tank and Tank) – Industry Trends and Forecast to 2032.

Oceania Rotomolding Market Analysis

The rotomolding market is experiencing robust growth, driven by growing demand for durable and lightweight plastic products. As the Oceania rotomolding industry continues to expand, due to development of advanced materials and efficient rotational molding technologies are providing opportunities for the market. Market dynamics are also influenced by high energy consumption and cycle time. Overall, the market is expected to continue expanding, with a focus on innovation and sustainability to meet evolving industrial demands.

Oceania Rotomolding Market Size

Oceania rotomolding market size was valued at USD 20.29 million in 2024 and is projected to reach USD 27.11 million by 2032, with a CAGR of 4.1% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Oceania Rotomolding Market Trends

“Rotomolding Allows for High Levels of Customization and Flexibility in Product Design”

The ability of rotomolding to offer high levels of customization and design flexibility is a key driver behind its growing adoption in the Oceania rotomolding market. This versatility makes rotomolding a preferred manufacturing process across diverse industries, ranging from automotive and construction to consumer goods and recreation. The flexibility to create products in various shapes, sizes, and configurations without the constraints often found in other molding processes has contributed significantly to its popularity.

Rotomolding allows manufacturers to produce complex shapes and large hollow parts with ease. The process involves rotating a heated mold in multiple directions, ensuring an even distribution of plastic, which allows for greater design flexibility. This enables the production of products that are difficult or impossible to create using other methods. Examples include custom storage tanks, playground equipment, automotive parts, and consumer products like kayaks and furniture. This level of customization is particularly valuable in the Oceania market, where businesses require unique, specialized products tailored to specific industry needs.

In industries like automotive and construction, rotomolded parts can be designed to meet precise functional specifications. For example, lightweight rotomolded fuel tanks, interior panels, and exterior components in vehicles can be customized to suit different vehicle designs, helping manufacturers meet specific performance standards, weight limitations, and safety requirements. Rotomolding’s ability to handle both low-volume custom projects and high-volume production runs is another reason for its growing popularity in Oceania. The process is more cost-effective for smaller production batches compared to other methods, such as injection molding, which requires expensive tooling. This flexibility allows businesses to produce limited-edition or seasonal products (like custom agricultural equipment or bespoke recreational goods) without incurring significant upfront costs.

The flexibility inherent in rotomolding also enables manufacturers to quickly adapt to evolving market needs. As consumer preferences change or as industries evolve, rotomolding provides a fast and cost-effective way to update or modify designs, ensuring that businesses can remain competitive and responsive to shifting market demands.

For instance,

- In April 2023, according to an article by Roto Dynamics, Rotational molding offers several advantages over other plastic manufacturing methods. It provides enhanced design flexibility, enabling the creation of complex shapes. The process produces seamless, hollow products that are highly durable, impact-resistant, and weatherproof. Moreover, rotational molding is cost-effective, as it doesn’t require expensive molds and can efficiently produce both small and large quantities at lower costs. It also supports the production of prototypes and small batches at a fraction of the cost compared to other molding techniques

Die Fähigkeit des Rotationsformens, ein hohes Maß an Anpassung und Flexibilität im Produktdesign zu erreichen, ist ein starker Wachstumsmotor für den Rotationsformmarkt in Ozeanien. Die Fähigkeit, komplexe Formen und maßgeschneiderte Designs zu produzieren, gepaart mit der Eignung für kleine und große Produktionsläufe, ermöglicht es Unternehmen, die vielfältigen Bedürfnisse verschiedener Branchen zu erfüllen. Da die Nachfrage der Verbraucher nach personalisierten, maßgeschneiderten Produkten weiter steigt und die Branchen in Ozeanien versuchen, sich schnell an Marktveränderungen anzupassen, sticht das Rotationsformen als wichtiger Herstellungsprozess hervor, der sowohl Innovation als auch Effizienz bietet.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Rotationsformzutaten in Ozeanien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Australien, Neuseeland und andere |

|

Wichtige Marktteilnehmer |

Melbourne Rotomould (Australien), APR Tanks (Australien), Rota Moulding (Australien), Rotamould PTY.LTD. (Australien), Superior Group (Australien), Agboss Australia Pty Ltd (Australien) und Global Tanks (Australien) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und einen regulatorischen Rahmen. |

Ozeanien Rotationsformung Marktdefinition

Rotationsformen (Rotationsformen) ist ein Herstellungsverfahren zur Herstellung von hohlen Kunststoffprodukten. Bei diesem Verfahren wird ein pulverförmiges Kunststoffmaterial in eine Form gegeben, die dann erhitzt und langsam entlang zweier senkrechter Achsen gedreht wird. Beim Erhitzen der Form schmilzt das Kunststoffpulver und überzieht die Innenfläche der Form. Nach dem Abkühlen wird die Form entfernt, sodass ein nahtloser, hohler Teil zurückbleibt. Rotationsformen eignet sich ideal zur Herstellung großer, komplexer Formen mit gleichmäßiger Wandstärke, wie z. B. Tanks, Behälter und Spielzeuge. Es bietet Vorteile wie Designflexibilität, niedrige Werkzeugkosten und die Möglichkeit, langlebige, leichte Produkte mit minimalem Abfall herzustellen.

Ozeanien Rotationsformung Marktdynamik

Treiber

- Neigung zu nachhaltigen und recycelbaren Materialien

Die zunehmende Betonung der Nachhaltigkeit und die weltweit steigende Nachfrage nach wiederverwertbaren Materialien sind wichtige Wachstumstreiber für den Rotationsformungsmarkt in Ozeanien. Da Umweltbelange weiterhin im Mittelpunkt stehen, drängen sowohl Verbraucher als auch Industrien in der Region auf umweltfreundliche Lösungen. Das Rotationsformungsverfahren, das für seine Fähigkeit bekannt ist, nachhaltige Materialien zu verwenden und wiederverwertbare Kunststoffprodukte herzustellen, ist einzigartig positioniert, um diese Nachfrage zu befriedigen, was zu seiner steigenden Popularität beiträgt.

Einer der Hauptvorteile des Rotationsformens ist die Verwendung von wiederverwertbaren Materialien wie Polyethylen (PE), einem der am häufigsten verwendeten Kunststoffe in diesem Verfahren. Polyethylen wird in Recyclingströmen weitgehend akzeptiert und kann am Ende des Lebenszyklus eines Produkts wiederverwendet werden. Dies entspricht der wachsenden Nachfrage nach Praktiken der Kreislaufwirtschaft, bei denen Produkte so konzipiert sind, dass sie wiederverwendet, aufgearbeitet und recycelt werden können. In Regionen wie Australien und Neuseeland, die sich auf die Reduzierung von Kunststoffabfällen und die Steigerung der Recyclingquoten konzentrieren, hilft die Fähigkeit, Produkte aus wiederverwertbaren Materialien herzustellen, Unternehmen dabei, sowohl die Verbrauchernachfrage als auch die gesetzlichen Anforderungen zu erfüllen.

Produkte wie Wasserspeichertanks, Plastikbehälter und Freizeitgeräte aus rotationsgeformtem Polyethylen können am Ende ihrer Lebensdauer recycelt werden, was die Abfallmenge auf Mülldeponien reduziert und zu Nachhaltigkeitszielen beiträgt. Diese Fähigkeit ist besonders wichtig, da Ozeanien vor wachsenden Herausforderungen im Zusammenhang mit der Entsorgung von Plastikabfällen steht. Da sowohl Verbraucher als auch Unternehmen Wert auf Nachhaltigkeit legen, wird die Nachfrage nach rotationsgeformten Produkten aus recycelbaren Materialien voraussichtlich steigen.

Der Rotationsformprozess selbst ist im Vergleich zu anderen Kunststoffherstellungsverfahren wie Spritzguss auch energieeffizienter. Die Fähigkeit, qualitativ hochwertige Produkte mit minimalem Energieeinsatz herzustellen, macht Rotationsformen zu einer attraktiven Option für Hersteller, die ihren gesamten CO2-Fußabdruck reduzieren möchten. Diese Effizienz, kombiniert mit der Verwendung recycelbarer Materialien, positioniert Rotationsformen als umweltfreundlichen Herstellungsprozess, der mit dem Fokus der Region auf nachhaltige Produktion übereinstimmt.

Zum Beispiel,

- Im September 2023 hebt ein Artikel von Elsevier BV die wachsende Tendenz zu nachhaltigen und recycelbaren Materialien bei der Kunststoffherstellung hervor. Er betont den Wandel hin zu umweltfreundlichen Lösungen, der durch zunehmende Umweltbedenken und -vorschriften vorangetrieben wird. Hersteller setzen zunehmend auf biologisch abbaubare und recycelbare Kunststoffe, um die Umweltbelastung zu verringern und Nachhaltigkeitsziele zu erreichen.

Die zunehmende Neigung zu nachhaltigen und wiederverwertbaren Materialien ist ein wichtiger Treiber des Rotationsformmarktes in Ozeanien. Angesichts des zunehmenden Regulierungsdrucks, der Verbrauchernachfrage nach umweltfreundlichen Produkten und der inhärenten Wiederverwertbarkeit von rotationsgeformten Produkten ist der Markt auf weiteres Wachstum eingestellt. Rotationsformen bietet eine nachhaltige Fertigungslösung, die die Umweltbelange von Unternehmen und Verbrauchern berücksichtigt und so seine Relevanz in einem zunehmend nachhaltigkeitsbewussten Markt sichert.

- Rotationsformen ermöglicht ein hohes Maß an Anpassung und Flexibilität im Produktdesign

Die Fähigkeit des Rotationsformens, ein hohes Maß an Anpassung und Designflexibilität zu bieten, ist ein Hauptgrund für seine zunehmende Akzeptanz auf dem Rotationsformmarkt in Ozeanien. Diese Vielseitigkeit macht das Rotationsformen zu einem bevorzugten Herstellungsverfahren in verschiedenen Branchen, von der Automobil- und Baubranche bis hin zu Konsumgütern und Freizeitartikeln. Die Flexibilität, Produkte in verschiedenen Formen, Größen und Konfigurationen ohne die Einschränkungen herzustellen, die bei anderen Formverfahren häufig auftreten, hat erheblich zu seiner Popularität beigetragen.

Im Gegensatz zu herkömmlichen Formtechniken wie Spritzguss oder Blasformen können Hersteller mit Rotationsformen problemlos komplexe Formen und große Hohlteile herstellen. Bei diesem Verfahren wird eine erhitzte Form in mehrere Richtungen gedreht, wodurch eine gleichmäßige Verteilung des Kunststoffs gewährleistet wird, was eine größere Designflexibilität ermöglicht. Dies ermöglicht die Herstellung von Produkten, die mit anderen Methoden nur schwer oder gar nicht hergestellt werden können. Beispiele hierfür sind kundenspezifische Lagertanks, Spielplatzgeräte, Autoteile und Konsumgüter wie Kajaks und Möbel. Dieser Grad der Anpassung ist besonders auf dem ozeanischen Markt wertvoll, wo Unternehmen einzigartige, spezialisierte Produkte benötigen, die auf die spezifischen Anforderungen der Branche zugeschnitten sind.

In Branchen wie der Automobil- und Baubranche können rotationsgeformte Teile so gestaltet werden, dass sie präzise Funktionsspezifikationen erfüllen. So können beispielsweise leichte rotationsgeformte Kraftstofftanks, Innenverkleidungen und Außenkomponenten von Fahrzeugen an unterschiedliche Fahrzeugdesigns angepasst werden, sodass Hersteller bestimmte Leistungsstandards, Gewichtsbeschränkungen und Sicherheitsanforderungen erfüllen können. Die Fähigkeit des Rotationsformens, sowohl kundenspezifische Projekte mit geringem Volumen als auch Großserien zu bewältigen, ist ein weiterer Grund für seine wachsende Beliebtheit in Ozeanien. Das Verfahren ist bei kleineren Produktionschargen kostengünstiger als andere Methoden, wie beispielsweise Spritzguss, der teure Werkzeuge erfordert. Diese Flexibilität ermöglicht es Unternehmen, limitierte Auflagen oder saisonale Produkte (wie kundenspezifische landwirtschaftliche Geräte oder maßgeschneiderte Freizeitartikel) herzustellen, ohne erhebliche Vorlaufkosten zu verursachen.

Die dem Rotationsformen innewohnende Flexibilität ermöglicht es Herstellern außerdem, sich schnell an sich verändernde Marktanforderungen anzupassen. Wenn sich Verbraucherpräferenzen ändern oder Branchen sich weiterentwickeln, bietet das Rotationsformen eine schnelle und kostengünstige Möglichkeit, Designs zu aktualisieren oder zu ändern. So wird sichergestellt, dass Unternehmen wettbewerbsfähig bleiben und auf sich verändernde Marktanforderungen reagieren können.

Zum Beispiel,

- Laut einem Artikel von Roto Dynamics vom April 2023 bietet das Rotationsformen mehrere Vorteile gegenüber anderen Kunststoffherstellungsverfahren. Es bietet eine größere Designflexibilität und ermöglicht die Erstellung komplexer Formen. Das Verfahren erzeugt nahtlose, hohle Produkte, die äußerst langlebig, schlagfest und wetterfest sind. Darüber hinaus ist das Rotationsformen kostengünstig, da es keine teuren Formen erfordert und sowohl kleine als auch große Mengen zu geringeren Kosten effizient produzieren kann. Es unterstützt auch die Herstellung von Prototypen und Kleinserien zu einem Bruchteil der Kosten im Vergleich zu anderen Formtechniken.

Die Fähigkeit des Rotationsformens, ein hohes Maß an Anpassung und Flexibilität im Produktdesign zu erreichen, ist ein starker Wachstumsmotor für den Rotationsformmarkt in Ozeanien. Die Fähigkeit, komplexe Formen und maßgeschneiderte Designs zu produzieren, gepaart mit der Eignung für kleine und große Produktionsläufe, ermöglicht es Unternehmen, die vielfältigen Bedürfnisse verschiedener Branchen zu erfüllen. Da die Nachfrage der Verbraucher nach personalisierten, maßgeschneiderten Produkten weiter steigt und die Branchen in Ozeanien versuchen, sich schnell an Marktveränderungen anzupassen, sticht das Rotationsformen als wichtiger Herstellungsprozess hervor, der sowohl Innovation als auch Effizienz bietet.

Gelegenheiten

- Entwicklung fortschrittlicher Materialien und effizienter Rotationsformtechnologien

Die fortlaufende Entwicklung moderner Materialien und effizienter Rotationsformtechnologien bietet dem Rotationsformmarkt in Ozeanien erhebliche Wachstumschancen. Da die Industrie zunehmend nach Hochleistungsmaterialien mit überlegener Festigkeit, Haltbarkeit und Nachhaltigkeit verlangt, wird der Rotationsformprozess weiterentwickelt, um diesen neuen Anforderungen gerecht zu werden. Gleichzeitig verbessern technologische Fortschritte die Gesamteffizienz und Kosteneffizienz des Prozesses und positionieren den Rotationsformprozess als Schlüssellösung für die Fertigungsanforderungen der Region.

Die Entwicklung neuer und fortschrittlicher Materialien ist eine der größten Wachstumschancen auf dem Rotationsformmarkt. Die Einführung von Hochleistungsharzen und Verbundwerkstoffen wie Polyethylen (PE), Polypropylen (PP), Nylon und faserverstärkten Kunststoffen erweitert das Anwendungsspektrum für rotationsgeformte Produkte. Diese Materialien bieten verbesserte Festigkeit, UV-Beständigkeit, Schlagfestigkeit und chemische Stabilität, wodurch rotationsgeformte Produkte für anspruchsvollere Umgebungen wie die Automobil-, Luft- und Raumfahrt-, Bau- und Schifffahrtsbranche geeignet sind.

Parallel zu den Materialverbesserungen werden auch Rotationsformtechnologien effizienter. Die Einführung moderner Steuerungssysteme, automatisierter Prozesse und energieeffizienter Geräte verbessert die Gesamtzykluszeiten, die Präzision und den Energieverbrauch des Rotationsformprozesses. Innovationen im 3D-Druck und in der Formenbautechnologie ermöglichen schnelleres Prototyping und Produktentwicklung, sodass Hersteller ihre Produkte schneller und mit weniger Abfall auf den Markt bringen können. Darüber hinaus kann der Einsatz intelligenter Formsysteme und Temperaturkontrollen die Konsistenz und Qualität rotationsgeformter Produkte deutlich verbessern, wodurch der Prozess zuverlässiger und im Laufe der Zeit kostengünstiger wird.

Der Einsatz automatisierter und halbautomatischer Systeme im Formgebungsprozess senkt zudem die Arbeitskosten und verbessert die Produktivität, was das Rotationsformen für ein breiteres Anwendungsspektrum wettbewerbsfähiger gegenüber anderen Herstellungsverfahren wie Spritzguss oder Blasformen macht. Diese Entwicklung ermöglicht es Unternehmen in Ozeanien, ihre Produktion zu optimieren, die Betriebskosten zu senken und ihre Produktion zu steigern, wodurch mehr Möglichkeiten entstehen, die Marktnachfrage effizient zu erfüllen.

Zum Beispiel,

- Laut einem Artikel von Plastics Engineering vom Februar 2024 wird die Rolle des robotergestützten Rotationsformens bei der Verbesserung von Präzision, Nachhaltigkeit und Effizienz betont. Durch die Integration fortschrittlicher Materialien und Roboter können Hersteller präzisere Formprozesse erreichen, Abfall reduzieren und die Energieeffizienz verbessern und so den Weg für nachhaltigere und kostengünstigere Produktionsmethoden ebnen.

Die Entwicklung fortschrittlicher Materialien und effizienterer Rotationsformtechnologien bietet dem Rotationsformmarkt in Ozeanien erhebliche Chancen. Mit neuen Materialien, die verbesserte Leistungsmerkmale bieten, und Fortschritten in der Formtechnologie, die schnellere Produktionszyklen, Kostensenkungen und eine bessere Produktqualität ermöglichen, ist das Rotationsformen bereit, seine Reichweite in verschiedenen Branchen auszuweiten. Da die Hersteller in Ozeanien weiterhin qualitativ hochwertige, nachhaltige und kostengünstige Lösungen verlangen, werden die Fortschritte in diesen Bereichen es dem Rotationsformen ermöglichen, den sich entwickelnden Anforderungen moderner Industrien gerecht zu werden. Mit der richtigen Kombination aus Innovation bei Materialien und Technologie kann der Rotationsformsektor in Ozeanien von der Nachfrage der Schwellenmärkte profitieren und seine Position in der globalen Fertigungslandschaft stärken.

- Erhöhte Investitionen in grüne Gebäude und den Bausektor

Die wachsende Bedeutung nachhaltiger Bauweise und die Zunahme von Initiativen für umweltfreundliches Bauen sind bedeutende Chancen für den Rotationsformmarkt in Ozeanien. Da die Bauindustrie immer mehr auf umweltfreundliche und energieeffiziente Gebäude umstellt, ist die Nachfrage nach langlebigen, leichten und recycelbaren Materialien stark gestiegen. Rotationsformen, bekannt für ihre Fähigkeit, anpassbare, langlebige und umweltfreundliche Produkte herzustellen, dürfte von diesem Wandel im Bausektor profitieren, insbesondere im Zusammenhang mit umweltfreundlichen Gebäuden und nachhaltigen Infrastrukturprojekten.

In den letzten Jahren gab es in ganz Ozeanien einen deutlichen Anstieg der Investitionen in umweltfreundliche Gebäude und nachhaltige Bauprojekte. Regierungen, Entwickler und Bauunternehmen legen Wert auf energieeffiziente Designs, nachhaltige Materialien und kohlenstoffarme Baupraktiken, um Umweltvorschriften und die Verbrauchernachfrage nach umweltbewusster Entwicklung zu erfüllen. Rotationsgeformte Produkte aus recycelbaren Materialien wie Polyethylen (PE) und Polypropylen (PP) können bei diesen Projekten aufgrund ihrer Haltbarkeit, ihres geringen Gewichts und ihrer minimalen Umweltbelastung eine entscheidende Rolle spielen.

Rotationsgeformte Komponenten wie Regenwassermanagementsysteme, Wassertanks, Dämmplatten, Gartenmöbel und Gebäudefassaden können zu Zertifizierungen für umweltfreundliches Bauen beitragen, darunter LEED (Leadership in Energy and Environmental Design). Diese Produkte sind oft nachhaltiger als herkömmliche Materialien, da sie leicht sind, weniger Energie für den Transport benötigen und so konzipiert sind, dass sie am Ende ihres Lebenszyklus recycelt werden können. Die Verwendung von recycelbaren Kunststoffen in diesen Anwendungen steht auch im Einklang mit den wachsenden Forderungen nach einer Reduzierung von Bauabfällen und CO2-Emissionen, die zentrale Ziele von Initiativen für umweltfreundliches Bauen sind.

Ozeanien erlebt auch einen Boom in der Infrastrukturentwicklung, der durch die zunehmende Urbanisierung, das Bevölkerungswachstum und den Bedarf an nachhaltiger öffentlicher Infrastruktur angetrieben wird. Dazu gehört der Bau von Krankenhäusern, Schulen, Verkehrsnetzen und Geschäftsgebäuden. Da der Bedarf an speziellen Baumaterialien steigt, bietet das Rotationsformen anpassbare Lösungen für komplexe, großformatige Produkte wie unterirdische Versorgungsleitungen, Entwässerungssysteme, öffentliche Sitzgelegenheiten und Schutzbarrieren. Diese Produkte können maßgeschneidert werden, um spezifische Designanforderungen zu erfüllen und sind gleichzeitig langlebig und beständig gegen Umwelteinflüsse wie Korrosion, UV-Strahlung und raue Wetterbedingungen.

Neben dem ökologischen Bauen bietet auch die Nachfrage nach intelligenten Städten und nachhaltiger Stadtplanung eine Chance für das Rotationsformen. Intelligente Städte erfordern oft innovative und nachhaltige Materialien für eine breite Palette von Anwendungen, darunter Straßenmobiliar, Abfallmanagementsysteme, Erholungsräume und öffentliche Versorgungseinrichtungen, die alle effektiv durch Rotationsformen hergestellt werden können.

Zum Beispiel,

- Laut einem Artikel von Application Solutions beliefen sich die weltweiten Investitionen in grüne Gebäude auf über 400 Milliarden US-Dollar, wobei grünes Bauen 40 % des Weltmarktes ausmacht. Dieser Wandel wird durch die wachsende Nachfrage nach energieeffizienten, nachhaltigen Gebäuden vorangetrieben. Allein in den USA wurden im Jahr 2021 über 80 Milliarden US-Dollar in grünes Bauen investiert, was einen starken Markttrend widerspiegelt

Die zunehmenden Investitionen in umweltfreundliche Gebäude und den Bausektor in Ozeanien bieten dem Rotationsformmarkt erhebliche Wachstumschancen. Da bei Bauprojekten Nachhaltigkeit, Energieeffizienz und die Verwendung umweltfreundlicher Materialien immer mehr im Vordergrund stehen, ist das Rotationsformen gut aufgestellt, um die Nachfrage nach langlebigen, anpassbaren und recycelbaren Produkten zu erfüllen. Von Wassertanks und Regenwassersystemen bis hin zu Gebäudekomponenten und öffentlicher Infrastruktur können rotationsgeformte Produkte eine wesentliche Rolle in der Bewegung für umweltfreundliches Bauen spielen. Da die Nachfrage nach nachhaltigem Bauen in ganz Ozeanien weiter wächst, kann die Rotationsformindustrie von diesen Trends profitieren und innovative Lösungen anbieten, die den Umweltzielen der Region und den Anforderungen des Bausektors entsprechen.

Einschränkungen/Herausforderungen

- Starke Konkurrenz durch andere Formtechniken

Einer der größten Konkurrenten des Rotationsformens ist das Spritzgießen, insbesondere bei der Produktion großer Stückzahlen. Das Spritzgießen ist für seine schnellen Zykluszeiten und die Fähigkeit bekannt, hochpräzise Teile mit hervorragender Wiederholgenauigkeit herzustellen. In Branchen wie der Automobil-, Elektronik- und Konsumgüterindustrie, in denen hochwertige, in Massenproduktion hergestellte Komponenten erforderlich sind, ist das Spritzgießen oft die bevorzugte Wahl. Es ermöglicht schnellere Produktionsgeschwindigkeiten und eine präzisere Kontrolle der Produktabmessungen und eignet sich daher für die Produktion großer Stückzahlen.

Während das Rotationsformen sich bei der Herstellung großer, komplexer und hohler Teile auszeichnet, hat es in der Regel längere Zykluszeiten und einen geringeren Durchsatz als das Spritzgießen. Daher entscheiden sich Hersteller auf dem ozeanischen Markt, die eine Produktion in großen Stückzahlen benötigen, eher für das Spritzgießen, insbesondere in Branchen, in denen die Stückkosten ein entscheidender Faktor sind. Dieser Wettbewerb kann die Durchdringung des Rotationsformens in Sektoren, in denen Geschwindigkeit und Effizienz von größter Bedeutung sind, einschränken.

Neben dem Spritzguss stellen Blasformen und Extrusionsformen praktikable Alternativen für die Herstellung von Kunststoffprodukten dar, insbesondere in Branchen wie Verpackungen, Flaschen und Tuben. Blasformen wird beispielsweise häufig bei der Herstellung von hohlen Kunststoffprodukten wie Flaschen, Behältern und Tanks verwendet, da es für diese spezifischen Anwendungen schnellere Zykluszeiten und niedrigere Produktionskosten bietet. Das Extrusionsformen hingegen wird für die kontinuierliche Herstellung von Profilen und Rohren verwendet und ist daher für bestimmte Arten von Industrieanwendungen eine starke Konkurrenz.

Diese Alternativen zum Rotationsformen sind für die Massenproduktion einfacherer Teile oft kostengünstiger, während sich das Rotationsformen besser für komplexere, kundenspezifische Designs eignet. In Branchen, in denen einfache Produkte in großen Stückzahlen benötigt werden, sind Blasformen und Extrusionsformen jedoch in Bezug auf Produktionsgeschwindigkeit, Kosteneffizienz und Skalierbarkeit im Vorteil.

Zum Beispiel,

- Laut einem Artikel von HLH Rapid ist Kunststoffspritzguss das am weitesten verbreitete Verfahren zur Herstellung verschiedener Arten von Kunststoffteilen, insbesondere für große Produktionsläufe. Der Werkzeugprozess kann jedoch kostspielig sein und im Vergleich zu anderen Verfahren längere Vorlaufzeiten erfordern. Für kleinere Chargen und Prototypen gibt es schnellere und kostengünstigere Alternativen zur Herstellung von Kunststoffteilen.

Die starke Konkurrenz durch andere Formtechniken wie Spritzguss, Blasformen und Extrusionsformen stellt eine wesentliche Einschränkung auf dem Rotationsformmarkt in Ozeanien dar. Rotationsformen bietet zwar deutliche Vorteile in Bezug auf Anpassung, Designflexibilität und die Möglichkeit, große, hohle und komplexe Teile herzustellen, aber es fällt schwer, in schnelllebigen Produktionsumgebungen mit hohen Stückzahlen zu konkurrieren, in denen andere Formtechniken eine bessere Kosteneffizienz und schnellere Zykluszeiten bieten. Um diese Herausforderung zu meistern, müssen sich Hersteller in Ozeanien darauf konzentrieren, die einzigartigen Vorteile des Rotationsformens für Spezialanwendungen hervorzuheben und innovative Wege zu erkunden, um die Produktionseffizienz zu verbessern und die Kosten zu senken.

- Abhängigkeit und Schwankungen der Rohstoffpreise

Der Rotationsformmarkt in Ozeanien steht vor mehreren Herausforderungen, die eng mit der Volatilität der Rohstoffpreise und Lieferkettenunterbrechungen verbunden sind. Diese Herausforderungen können sich sowohl auf die Kostenstruktur als auch auf die Fähigkeit auswirken, die Produktionsanforderungen zu erfüllen. Eine genauere Analyse zeigt, wie Rohstoffabhängigkeit und Preisschwankungen zu erheblichen Wachstums- und Stabilitätshemmnissen für den Markt geworden sind.

Rotomolding, a process widely used for producing hollow plastic products, depends heavily on a few core raw materials, primarily polyethylene, polypropylene, and other resins. The cost of these raw materials is subject to global commodity price fluctuations, which can be driven by factors such as supply chain disruptions, geopolitical instability, and changes in demand patterns. In Oceania, where the market is often reliant on imports for raw materials, any increase in material costs directly impacts manufacturers’ production costs, leading to higher product prices. This can make the region’s products less competitive compared to those from markets where raw materials are sourced more cheaply.

Raw material prices in the plastic industry are inherently volatile due to fluctuations in oil prices (which affect the production of petrochemical-based resins), natural disasters disrupting manufacturing facilities, and international trade dynamics. For instance, the cost of polyethylene, a primary material in rotomolding, can fluctuate significantly in response to oil price changes or supply chain bottlenecks. Manufacturers in Oceania must constantly adjust their pricing strategies, and the unpredictability of these fluctuations makes long-term planning difficult. In some cases, manufacturers might be forced to absorb the increased costs to remain competitive, squeezing their profit margins.

As raw material prices fluctuate, manufacturers in the Oceania rotomolding market must either absorb the rising costs, potentially eroding their profit margins, or pass on the costs to consumers, which may reduce demand for products. This constant cycle of price adjustments creates instability and hinders market growth. Smaller manufacturers, in particular, struggle with these fluctuations due to limited financial reserves and a lack of bargaining power with suppliers.

For instance,

- According to Australian Bureau of Statistics, The recent rise in producer price indexes in Australia, as outlined in the December 2022 report, signals higher production costs across various sectors. This trend poses a challenge for the rotomolding market in both Australia and New Zealand, as increased input costs can affect the profitability of producing plastic products like containers and parts. The inflation in raw materials, energy, and transportation costs may lead to higher prices for rotomolded goods, affecting both manufacturers and consumers. The market will need to adapt by optimizing production or exploring cost-saving measures to remain competitive

The Oceania rotomolding market faces significant challenges due to its reliance on volatile raw material prices and supply chain disruptions. These fluctuations strain profitability, complicate long-term planning, and hinder growth, particularly for smaller manufacturers. To remain competitive, companies must adapt by exploring cost-saving strategies, diversifying supply sources, and enhancing production efficienc.

Impact and Current Market Scenario of Raw Material Shortage and Shipping Delays

Data Bridge Market Research offers a high-level analysis of the market and delivers information by keeping in account the impact and current market environment of raw material shortage and shipping delays. This translates into assessing strategic possibilities, creating effective action plans, and assisting businesses in making important decisions.

Apart from the standard report, we also offer in-depth analysis of the procurement level from forecasted shipping delays, distributor mapping by region, commodity analysis, production analysis, price mapping trends, sourcing, category performance analysis, supply chain risk management solutions, advanced benchmarking, and other services for procurement and strategic support.

Expected Impact of Economic Slowdown on the Pricing and Availability of Products

When economic activity slows, industries begin to suffer. The forecasted effects of the economic downturn on the pricing and accessibility of the products are taken into account in the market insight reports and intelligence services provided by DBMR. With this, our clients can typically keep one step ahead of their competitors, project their sales and revenue, and estimate their profit and loss expenditures.

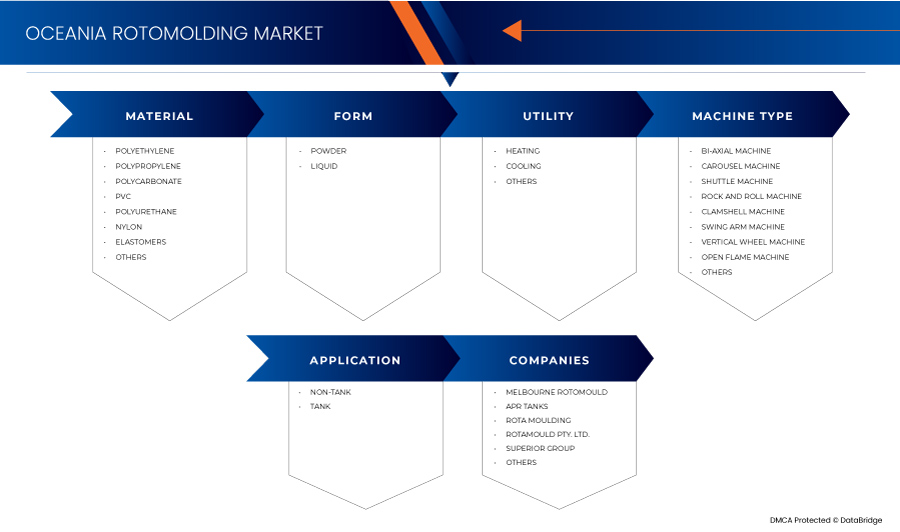

Oceania Rotomolding Market Scope

The market is segmented on the basis of material, form, utility, machine type, and application. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Material

- Polyethylene

- Polypropylene

- Polycarbonate

- PVC

- Polyurethane

- Nylon

- Elastomers

- Others

Form

- Powder

- Liquid

Utility

- Heating

- Cooling

- Others

Machine Type

- Bi-Axial Machine

- Carousel Machine

- Shuttle Machine

- Rock and Roll Machine

- Clamshell Machine

- Swing Arm Machine

- Vertical Wheel Machine

- Open Flame Machine

- Others

Application

- Non-Tank

- Tank

Oceania Rotomolding Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, material, form, utility, machine type, and application as referenced above.

The countries covered in the market are Australia, New Zealand, and Others.

Australia is expected to dominate the market due to rotomolding allows for high levels of customization and flexibility in product design.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil im Rotationsformen in Ozeanien

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im Nahen Osten und in Afrika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die auf dem Markt für Rotationsformen tätigen Marktführer in Ozeanien sind:

- Melbourne Rotomould (Australien)

- APR Tanks (Australien)

- Rotationsformen (Australien)

- Rotamould PTY.LTD. (Australien)

- Superior Group (Australien)

- Agboss Australia Pty Ltd (Australien)

- Global Tanks (Australien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 Marktanwendungs-Abdeckungsraster

2.1 DBMR-Lieferantenanteilsanalyse

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF KRÄFTE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Lieferanten

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 Bedrohung durch Ersatzstoffe

4.2.5 WETTBEWERBSRIVALITÄT

4.3 IMPORT-EXPORT-SZENARIO

4.4 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.5 Kriterien für die Lieferantenauswahl

4.6 PREISINDEX

4.6.1 ROHSTOFFKOSTEN UND IHRE AUSWIRKUNGEN AUF DEN PREIS

4.6.2 ARBEITS- UND BETRIEBSKOSTEN

4.6.3 NACHFRAGEENTWICKLUNG UND PRODUKTPREISE

4.6.4 TECHNOLOGISCHE FORTSCHRITTE UND EFFIZIENZSTEIGERUNGEN

4.6.5 EXTERNE WIRTSCHAFTLICHE FAKTOREN UND WECHSELKURSE

4.6.6 PREISINDEX-TRENDS UND MARKTPROGNOSE

4.7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

4.7.1 Produktionskapazität und Schlüsselakteure

4.7.2 TECHNOLOGISCHE FORTSCHRITTE ZUR KAPAZITÄTSSTEIGERUNG

4.7.3 MARKTANFRAGE UND FLEXIBLE SKALIERUNG

4.7.4 UMWELTVORSCHRIFTEN UND NACHHALTIGKEIT

4.7.5 HERAUSFORDERUNGEN BEIM KAPAZITÄTSAUSBAU

4.7.6 ZUKÜNFTIGE AUSSICHTEN UND PLÄNE ZUR KAPAZITÄTSERWEITERUNG

4.8 LIEFERKETTENANALYSE

4.8.1 ÜBERSICHT

4.8.2 Logistikkostenszenario

4.8.2.1 Transport von Rohstoffen

4.8.2.2 INTERNER TRANSPORT UND VERTEILUNG

4.8.2.3 LAGERHALTUNG UND BESTANDSVERWALTUNG

4.8.2.4 Exportkosten

4.8.3 Bedeutung der Logistikdienstleister

4.8.3.1 EXPERTISE IM UMGANG MIT SPEZIALPRODUKTEN

4.8.3.2 BEWÄLTIGUNG VON LIEFERKETTENUNTERBRECHUNGEN

4.8.3.3 Kostenoptimierung

4.8.3.4 COMPLIANCE- UND REGULATORISCHES MANAGEMENT

4.8.3.5 TECHNOLOGISCHE UNTERSTÜTZUNG UND SICHTBARKEIT

4.9 TECHNOLOGISCHE FORTSCHRITTE DER HERSTELLER

4.9.1 FORTSCHRITTE BEI ROTOFORMMASCHINEN

4.9.1.1 COMPUTERGESTEUERTE UND AUTOMATISIERTE MASCHINEN

4.9.1.2 MEHRSTUFIGES HEIZSYSTEM

4.9.1.3 ROBOTIK UND AUTOMATISIERTE HANDHABUNGSSYSTEME

4.9.1.4 3D-DRUCK FÜR FORMENPROTOTYPING UND DESIGNINNOVATION

4.9.1.5 MATERIALINNOVATION: NANOMATERIALIEN UND ZUSATZSTOFFE

4.9.1.6 NANOMATERIALIEN UND FORTGESCHRITTENE FÜLLSTOFFE

4.9.1.7 UV-STABILISATOREN UND ANTI-UV-ADDITIVE

4.9.1.8 NACHHALTIGKEIT UND DIE VERWENDUNG VON RECYCELTEN UND BIOBASIERTEN MATERIALIEN

4.9.1.9 RECYCELTES POLYETHYLEN UND POLYPROPYLEN

4.9.1.10 BIOBASIERTE HARZE

4.9.1.11 INTELLIGENTE FERTIGUNG UND IOT-INTEGRATION

4.9.1.12 ENERGIEEFFIZIENTE KÜHLSYSTEME

4.9.1.13 SCHLUSSFOLGERUNG

4.1 ANALYSE DER ROHSTOFFBESCHAFFUNG

4.10.1 POLYETHYLEN (PE)

4.10.2 POLYETHYLEN HOHER DICHTE (HDPE):

4.10.3 LINEARES POLYETHYLEN NIEDRIGER DICHTE (LLDPE):

4.10.4 POLYPROPYLEN (PP)

4.10.5 POLYVINYLCHLORID (PVC)

4.10.6 SONSTIGE MATERIALIEN UND ZUSATZSTOFFE

4.10.7 NACHHALTIGKEITSTRENDS UND RECYCELTE MATERIALIEN

4.10.8 SCHLUSSFOLGERUNG

5 REGULATORISCHE ABDECKUNG

5.1 SCHLUSSFOLGERUNG

6 ZOLLGEBÜHREN PRO LAND/HERKUNFTSORT:

6.1 AUSTRALIEN:

6.2 NEUSEELAND:

6.3 ANDERE (FIDSCHI):

6.4 KUNDENNAME

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Wachsende Nachfrage nach langlebigen und leichten Kunststoffprodukten

7.1.2 Neigung zu nachhaltigen und recycelbaren Materialien

7.1.3 Rotationsformen ermöglichen ein hohes Maß an individueller Anpassung und Flexibilität im Produktdesign

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHER ENERGIEVERBRAUCH UND HOHE ZYKLUSZEIT

7.2.2 Starke Konkurrenz durch andere Formverfahren

7.3 CHANCEN

7.3.1 ENTWICKLUNG FORTSCHRITTLICHER WERKSTOFFE UND EFFIZIENTER ROTATIONSFORMTECHNOLOGIEN

7.3.2 Erhöhte Investitionen in nachhaltige Gebäude und den Bausektor

7.4 HERAUSFORDERUNGEN

7.4.1 ABHÄNGIGKEIT UND SCHWANKUNGEN DER ROHSTOFFPREISE

7.4.2 STRENGE UMWELTVORSCHRIFTEN UND KUNSTSTOFFBESCHRÄNKUNGEN

8 OZEANISCHER ROTOFORMMARKT, NACH MATERIAL

8.1 ÜBERSICHT

8.2 POLYETHYLEN

8.3 POLYPROPYLEN

8.4 POLYCARBONAT

8.5 PVC

8.6 POLYURETHANE

8.7 NYLON

8.8 ELASTOMERS

8.9 OTHERS

9 OCEANIA ROTOMOLDING MARKET, BY FORM

9.1 OVERVIEW

9.2 POWDER

9.3 LIQUID

10 OCEANIA ROTOMOLDING MARKET, BY UTILITY

10.1 OVERVIEW

10.2 HEATING

10.3 COOLING

10.4 OTHERS

11 OCEANIA ROTOMOLDING MARKET, BY MACHINE TYPE

11.1 OVERVIEW

11.2 BI-AXIAL MACHINE

11.3 CAROUSEL MACHINE

11.4 SHUTTLE MACHINE

11.5 ROCK AND ROLL MACHINE

11.6 CLAMSHELL MACHINE

11.7 SWING ARM MACHINE

11.8 VERTICAL WHEEL MACHINE

11.9 OPEN FLAME MACHINE

11.1 OTHERS

12 OCEANIA ROTOMOLDING MARKET, BY APPLICATION

12.1 OVERVIEW

12.2 NON-TANK

12.3 TANK

13 OCEANIA ROTOMOLDING MARKET, BY COUNTRY

13.1 OCEANIA

13.1.1 AUSTRALIA

13.1.2 NEW ZEALAND

13.1.3 OTHERS

14 OCEANIA ROTOMOLDING MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: OCEANIA

15 SWOT ANALYSIS

16 COMPANY PROFILES

16.1 MELBOURNE ROTOMOULD

16.1.1 COMPANY SNAPSHOT

16.1.2 PRODUCT PORTFOLIO

16.1.3 RECENT DEVELOPMENT

16.2 APR TANKS

16.2.1 COMPANY SNAPSHOT

16.2.2 PRODUCT PORTFOLIO

16.2.3 RECENT DEVELOPMENT

16.3 ROTA MOULDING

16.3.1 COMPANY SNAPSHOT

16.3.2 PRODUCT PORTFOLIO

16.3.3 RECENT DEVELOPMENT

16.4 ROTAMOULD PTY.LTD.

16.4.1 COMPANY SNAPSHOT

16.4.2 PRODUCT PORTFOLIO

16.4.3 RECENT DEVELOPMENT

16.5 SUPERIOR GROUP

16.5.1 COMPANY SNAPSHOT

16.5.2 PRODUCT PORTFOLIO

16.5.3 RECENT DEVELOPMENT

16.6 AGBOSS AUSTRALIA PTY LTD

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENT

16.7 GLOBAL TANKS

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2 LISTE DER KUNDENNAMEN

TABELLE 3: ROTOFORMMARKT IN OZEANIEN, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 4: POLYETHYLEN IM ROTOFORMMARKT IN OZEANIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 5: POLYETHYLEN IM ROTOFORMMARKT IN OZEANIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 6: ELASTOMERE IM ROTOFORMMARKT IN OZEANIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 7: OZEANIEN, ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 8: ROTOFORMMARKT OZEANIEN, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 9: ROTOFORMMARKT OZEANIEN, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 10: Rotationsformmarkt in Ozeanien, nach Maschinentyp, 2018–2032 (in TAUSEND USD)

TABELLE 11 ROTOFORMMARKT OZEANIEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 12 OZEANIEN – MARKT FÜR ROTOFORMEN OHNE TANK, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 13: AUTOMOBILMARKT IM ROTOFORMENVERFAHREN IN OZEANIEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 14: OZEANISCHE VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 15: BAUWESEN UND KONSTRUKTION IM ROTOFORMMARKT IN OZEANIEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 16: BAU UND KONSTRUKTION IM ROTOFORMMARKT IN OZEANIEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 17 OZEANISCHE LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 18 OZEANISCHE MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 19: MÖBEL IM ROTOFORMMARKT IN OZEANIEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 20 OZEANISCHE TANKS IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 21: Rotationsformmarkt in Ozeanien, nach Ländern, 2018–2032 (in TAUSEND USD)

TABELLE 22 AUSTRALISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 23 AUSTRALISCHER MARKT FÜR POLYETHYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 24: AUSTRALISCHER MARKT FÜR POLYETHYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25: AUSTRALISCHER MARKT FÜR ELASTOMERE IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 26: ANDERE UNTERNEHMEN IM ROTOFORMMARKT IN AUSTRALIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 27 AUSTRALISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 28 AUSTRALISCHER ROTOFORMMARKT, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 29 AUSTRALISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 30 AUSTRALISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 31 AUSTRALIEN, NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 32: AUSTRALISCHER AUTOMOBILMARKT IM ROTOFORMENVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 33: AUSTRALISCHER MARKT FÜR VERPACKUNGEN IM ROTOFORMVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 34: AUSTRALISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROTOFORMENVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 35 AUSTRALISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROTOFORMEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 36: AUSTRALISCHE LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 37: AUSTRALISCHER MARINEMARKT IM ROTOFORMENMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 38: AUSTRALISCHER MÖBELMARKT FÜR ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 39: AUSTRALISCHER TANK IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 40 NEUSEELANDISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 41 NEUSEELAND: POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 42 NEUSEELAND: POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 43 NEUSEELAND: ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 44 NEUSEELANDS ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45 NEUSEELANDISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 46 NEUSEELANDISCHER ROTOFORMMARKT, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 47 NEUSEELANDISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 48 NEUSEELANDISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 49 NEUSEELANDS MARKT FÜR NICHT-TANKS IM ROTOFORMENVERFAHREN, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 50 NEUSEELAND: AUTOMOBILMARKT IM ROTOFORMENVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 51 NEUSEELAND: VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 52 NEUSEELAND: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 53 NEUSEELAND: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 54 NEUSEELANDS LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 55 NEUSEELAND MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 56 NEUSEELAND: MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 57 NEUSEELANDISCHER TANK AUF DEM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58 ANDERE ROTOFORMMÄRKTE, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 59 ANDERE POLYETHYLENE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 60 ANDERE POLYETHYLENE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61 ANDERE ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62 ANDERE ANDERE AUF DEM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 63 ANDERE ROTOFORMMÄRKTE, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 64 ANDERE ROTOFORMMÄRKTE, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 65 ANDERE ROTOFORMMÄRKTE, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 66 ANDERE ROTOFORMMÄRKTE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 67 ANDERE NICHT-TANKS IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 68 ANDERE AUTOMOBILE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 69 ANDERE VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 70 ANDERE BAU- UND KONSTRUKTIONSUNTERNEHMEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 71 WEITERE BAU- UND KONSTRUKTIONSARTIKEL IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 72 ANDERE LANDWIRTSCHAFTLICHE ART IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 73 ANDERE MARINEPRODUKTE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 74 ANDERE MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 75 ANDERE TANKS IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 OZEANISCHER ROTOFORMMARKT

ABBILDUNG 2 OZEANISCHER ROTOFORMMARKT: DATENTRIANGULATION

ABBILDUNG 3 OZEANISCHER ROTOFORMMARKT: DROC-ANALYSE

ABBILDUNG 4 OZEANISCHER ROTOFORMMARKT: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 OZEANISCHER ROTOFORMMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 OZEANISCHER ROTOFORMMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 ROTOFORMMARKT OZEANIEN: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8 OZEANISCHER ROTOFORMMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 OZEANISCHER ROTOFORMMARKT: MARKTANWENDUNGSABDECKUNGSRASTER

ABBILDUNG 10 OZEANISCHER ROTOFORMMARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 ROTOFORMMARKT OZEANIEN: SEGMENTIERUNG

ABBILDUNG 12 OZEANISCHER ROTOFORMMARKT: – ZUSAMMENFASSUNG

ABBILDUNG 13 DER OZEANISCHE ROTOFORMMARKT BESTEHT AUS ACHT SEGMENTEN, NACH MATERIAL

ABBILDUNG 14 ZUNEHMENDE SORGEN ÜBER WASSERVERSCHMUTZUNG WERDEN DEN OZEANISCHEN ROTOFORMMARKT IM PROGNOSEZEITRAUM VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 15: DAS SEGMENT POLYETHYLEN WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM ROTOFORMMARKT IN OZEANIEN AUSMACHEN

ABBILDUNG 16 PESTEL-ANALYSE

ABBILDUNG 17 PORTERS FÜNF KRÄFTE

ABBILDUNG 18 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 19 PRODUKTIONS- UND VERBRAUCHSANALYSE

ABBILDUNG 20 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 21 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN ROTOFORMMARKT IN OZEANIEN

ABBILDUNG 22 ROTOFORMMARKT OZEANIEN: NACH MATERIAL, 2024

ABBILDUNG 23 ROTOFORMMARKT OZEANIEN: NACH FORM, 2024

ABBILDUNG 24 ROTOFORMMARKT OZEANIEN: NACH VERSORGUNGSGEWERBE, 2024

ABBILDUNG 25 ROTOFORMMARKT OZEANIEN: NACH MASCHINENTYP, 2024

ABBILDUNG 26 ROTOFORMMARKT OZEANIEN: NACH ANWENDUNG, 2024

ABBILDUNG 27 OZEANISCHER ROTOFORMMARKT: ÜBERSICHT (2024)

ABBILDUNG 28 OZEANISCHER ROTOFORMMARKT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.