Saudi Arabia And Egypt Float Glass Market

Marktgröße in Milliarden USD

CAGR :

%

USD

608.40 Million

USD

815.45 Million

2025

2033

USD

608.40 Million

USD

815.45 Million

2025

2033

| 2026 –2033 | |

| USD 608.40 Million | |

| USD 815.45 Million | |

| % | |

|

Marktsegmentierung für Floatglas in Saudi-Arabien und Ägypten nach Produkttyp (Klarglas, getöntes Floatglas, eisenarmes (extra klares) Floatglas, Spiegelglas (mit versilbernem Substrat), online beschichtetes Floatglas (CVD/Reflexionsbeschichtung)), Beschichtungsart (unbeschichtetes Floatglas, Hartbeschichtung (pyrolytisch), Weichbeschichtung (Magnetron-Sputtern), sonstige Funktionsbeschichtungen), Anwendung (Bauwesen, Automobilindustrie, Solarenergie, Möbel und Haushaltsgeräte, Sonstige), Endverwendung (OEMs und Verarbeiter, Distributoren und Großhändler, Einzelhandel und Kleinverarbeiter, Sonstige), Vertriebskanal (direkt, indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für Floatglas in Saudi-Arabien und Ägypten

- Der Markt für Floatglas in Saudi-Arabien und Ägypten hatte im Jahr 2025 einen Wert von 608,40 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 815,45 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,8 % im Prognosezeitraum entspricht.

- Der Markt für Floatglas in Saudi-Arabien und Ägypten entwickelt sich rasant aufgrund des starken Baubooms, der industriellen Expansion und der steigenden Nachfrage nach Hochleistungsverglasungsmaterialien. Beide Länder haben sich zu wichtigen Floatglasproduzenten in der MENA-Region entwickelt, begünstigt durch reichlich vorhandene Rohstoffe, den Ausbau der Infrastruktur und staatliche Initiativen zur Stärkung der lokalen Produktionskapazitäten. Floatglas ist unverzichtbar für Architekturfassaden, Fenster, Oberlichter, Solaranlagen und Anwendungen im Automobilbereich und somit ein Schlüsselmaterial für nationale Entwicklungsprogramme.

- In Saudi-Arabien wird die Nachfrage durch die Megaprojekte der Vision 2030 wie NEOM, The Line, die Projekte am Roten Meer, Qiddiya sowie großflächige Wohn- und Gewerbebauprojekte angetrieben. Diese Projekte erfordern fortschrittliche Verglasungsprodukte, darunter Wärmeschutzglas (Low-E-Glas), Reflexionsglas, Sonnenschutzglas sowie gehärtetes und laminiertes Architekturglas. Das Land investiert zudem massiv in erneuerbare Energien, was die Nachfrage nach eisenarmem Solarglas für Photovoltaikmodule erhöht. Starke staatliche Unterstützung, die Verfügbarkeit von Energie und die Politik der industriellen Diversifizierung fördern zusätzlich den Ausbau und die Modernisierung der Floatglasproduktion.

- Ägypten hat sich als einer der führenden Floatglasproduzenten Afrikas und wichtiger Exporteur in den Nahen Osten, nach Europa und Afrika etabliert. Die strategische Lage am Suezkanal, wettbewerbsfähige Produktionskosten und der wachsende heimische Bausektor haben die Marktpräsenz gestärkt. Die neue Verwaltungshauptstadt, nationale Wohnungsbauprogramme, die touristische Infrastruktur und Industrieparks treiben die Nachfrage nach klarem und beschichtetem Floatglas weiter an. Die Exportwettbewerbsfähigkeit wird durch gut entwickelte Produktionscluster und verbesserte Logistiknetze unterstützt.

Marktanalyse für Floatglas in Saudi-Arabien und Ägypten

- Die Märkte für Floatglas in Saudi-Arabien und Ägypten verzeichnen ein stetiges Wachstum, angetrieben durch eine rege Bautätigkeit, zunehmende Urbanisierung und steigende Investitionen in Industrie- und Infrastrukturprojekte. In Saudi-Arabien beflügelt die Vision 2030 weiterhin die Nachfrage nach hochwertigem Architekturglas für Wohn-, Gewerbe- und Smart-City-Projekte, darunter NEOM, das Red Sea Project und Qiddiya. Der Trend des Landes hin zu lokaler Fertigung, energieeffizienten Gebäuden und erneuerbaren Energien hat den Verbrauch von Floatglasprodukten mit Mehrwert, wie z. B. Einscheiben-Sicherheitsglas (ESG), Verbundglas (VSG), beschichtetem Glas und Sonnenschutzglas, zusätzlich gesteigert.

- Ägypten hingegen entwickelt sich dank der Industrialisierungspolitik der Regierung, der Verfügbarkeit von Rohstoffen, Exportanreizen und der wachsenden Immobilieninfrastruktur zu einem wettbewerbsfähigen Produktionsstandort. Projekte wie die Neue Verwaltungshauptstadt und großangelegte Wohnungsbauprogramme steigern die Binnennachfrage, während Ägyptens strategische Lage ein hohes Exportpotenzial nach Afrika, Südeuropa und in den Nahen Osten ermöglicht.

- Beide Länder profitieren von der wachsenden Automobilproduktion, dem Ausbau erneuerbarer Energien und staatlich geförderten Initiativen zur Stärkung der heimischen Produktion. Der Markt steht jedoch vor Herausforderungen wie Energiepreisschwankungen, Konkurrenz durch Billigimporte und geopolitischen Unsicherheiten, die den Handel beeinträchtigen. Insgesamt ist der kombinierte Floatglasmarkt in Saudi-Arabien und Ägypten dank der Baukonjunktur, Diversifizierungsbestrebungen und verstärkter Investitionen in moderne Glasproduktionsanlagen für ein gesundes langfristiges Wachstum positioniert.

- Der Markt für Floatglas in Saudi-Arabien und Ägypten wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % wachsen. Treiber dieses Wachstums sind die deutlich höhere Produktionskapazität, die starke industrielle Basis und die erheblichen Investitionen in Bauprojekte und Großprojekte im Vergleich zu Ägypten. Die Initiativen der Vision 2030, die rasante Stadtentwicklung und die expandierenden Automobil- und Architekturbranchen sorgen weiterhin für eine hohe und anhaltende Nachfrage nach Floatglas. Darüber hinaus stärken die reichhaltigen Rohstoffvorkommen des Königreichs, die modernen Produktionsanlagen und die förderliche Regierungspolitik seine Wettbewerbsfähigkeit und festigen Saudi-Arabiens Position als dominierender Akteur auf dem regionalen Markt für Floatglas.

- Klarglas dominiert mit einem Marktanteil von 41,57 % das Produktsegment, da es hohe Transparenz, Vielseitigkeit und Kosteneffizienz für breite Anwendungen im Bauwesen und in der Automobilindustrie bietet. Seine gute Verfügbarkeit und Eignung für die Weiterverarbeitung – wie beispielsweise Vorspannen, Laminieren oder Beschichten – machen es zur bevorzugten Option für Hersteller und Endverbraucher gleichermaßen.

Berichtsumfang und Marktsegmentierung für Floatglas in Saudi-Arabien und Ägypten

|

Attribute |

Saudi-Arabien und Ägypten: Wichtigste Markteinblicke in den Floatglas-Markt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Ägypten Saudi-Arabien |

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Floatglasmarkt in Saudi-Arabien und Ägypten

„Wachstum im Automobilsektor und in diversifizierten Anwendungsbereichen“

- Saudi-Arabiens industrielle Diversifizierung im Rahmen der Vision 2030 – insbesondere der Aufbau eines heimischen Automobilproduktionsökosystems – hat die Nachfrage nach Floatglas über seine traditionellen Bauanwendungen hinaus deutlich erhöht. Mit dem Ausbau der lokalen Fahrzeug- und Elektrofahrzeugproduktion im Königreich wächst der Bedarf an Verbund-, Einscheiben- und Sicherheitsglas für Windschutzscheiben, Fenster und Schiebedächer kontinuierlich.

- Staatliche Förderprogramme, ausländische Investitionspartnerschaften und eigens eingerichtete Fahrzeugmontagezonen haben die lokale Automobilproduktion gestärkt. Steigender Fahrzeugbesitz, Flottenmodernisierung und der Ausbau der Verkehrsnetze haben zudem die Nachfrage nach Ersatzwindschutzscheiben und Sicherheitsglas im Aftermarket erhöht und so einen stetigen, ganzjährigen Verbrauch von Floatglas sichergestellt.

- Neben dem Wachstum im Automobilsektor weitet das Königreich die Verwendung von Floatglas auf Bereiche wie Inneneinrichtung, Möbel, intelligente Glassysteme und Mobilitätsinfrastruktur aus. Diese Diversifizierung veranlasst Hersteller, in fortschrittliche Laminier-, Vorspann- und Präzisionsschneidtechnologien zu investieren, was die Kapazitätsauslastung erhöht und die Wettbewerbsfähigkeit der Branche verbessert.

- Jüngste Entwicklungen – wie die Pläne zur Produktionssteigerung auf 400.000 Fahrzeuge bis 2030, die Fertigungsinitiativen von Stellantis und Petromin, die steigende Nachfrage im Ersatzteilmarkt und das PIF-Hyundai-Werk im KAEC – unterstreichen die Stärkung des Ökosystems. Diese Faktoren sichern Floatglasherstellern langfristige Stabilität, indem sie die Nachfrage steigern, die Verarbeitungskapazitäten verbessern und die Abhängigkeit von einzelnen Sektoren verringern.

Dynamik des Floatglasmarktes in Saudi-Arabien und Ägypten

Treiber

„Steigende Nachfrage nach MDI-basierten Polyurethanen im Bauwesen, der Automobilindustrie und der Haushaltsgeräteindustrie“

- Der Bausektor Saudi-Arabiens erlebt ein transformatives Wachstum, angetrieben durch eine Welle von Megaprojekten und Stadtentwicklungsinitiativen im Rahmen der Vision 2030. Bahnbrechende Entwicklungen wie NEOM, The Line, Qiddiya, Red Sea Global, AMAALA und Diriyah Gate sowie großflächige Erweiterungen in Riad und Dschidda sorgen für eine kontinuierliche Nachfrage nach Floatglas für Fassaden, Oberlichter, Vorhangfassaden, Trennwände, Fenster und Innenausbauten.

- Der Umfang und die Ambitionen dieser Projekte erfordern fortschrittliche Glaslösungen, die Energieeffizienz, Sonnenschutz, Ästhetik und Stabilität in Einklang bringen. Daher verlagert sich die Nachfrage von herkömmlichem Floatglas hin zu Spezialprodukten wie Low-E-Glas, reflektierendem Glas, Verbundglas, Isolierglas und beschichtetem Glas mit hoher Beständigkeit. Der Fokus auf Smart Cities, klimagerechte Architektur und CO₂-arme Gebäude hat die Einführung innovativer Glastechnologien beschleunigt und lokale sowie regionale Hersteller dazu veranlasst, ihre Kapazitäten zu erweitern und Produktionslinien zu modernisieren.

- Bevölkerungswachstum, rasche Landflucht und steigende Nachfrage nach Wohnraum bilden eine stabile Grundlage für die Bautätigkeit im gesamten Königreich. Staatliche Wohnungsbauprogramme, öffentlich-private Partnerschaften und großflächige Wohnbauprojekte generieren weiterhin Nachfrage nach Standard- und Hochleistungsglas. Auch der Gewerbeimmobiliensektor – darunter Bürogebäude, Hotels, Einzelhandelskomplexe und Mischnutzungsprojekte – trägt maßgeblich dazu bei, da moderne Architektur zunehmend auf großflächige Verglasung und innovative Fassadenlösungen setzt.

- Berichte aus den Jahren 2024–2025 zeigen, dass NEOM und andere Großprojekte weiterhin aktiv entwickelt werden. Investitionen in Milliardenhöhe in Wohnungsbau, Büros, Einzelhandel und Gastgewerbe treiben die hohe Nachfrage nach Architekturglas an. Dieser Bauboom, der für die wirtschaftliche Diversifizierung Saudi-Arabiens von zentraler Bedeutung ist, schafft eine anhaltende Nachfrage nach hochwertigem, technologisch fortschrittlichem Floatglas. Zusammen mit der rasanten Urbanisierung und den sich wandelnden Architekturstandards zählt er zu den einflussreichsten und nachhaltigsten Wachstumstreibern auf dem Floatglasmarkt des Königreichs.

Zurückhaltung/Herausforderung

„Schwankende Rohstoff- und Energiekosten“

- Die Volatilität der Rohstoff- und Energiepreise stellt eine erhebliche Herausforderung für das Wachstum und die Stabilität des Floatglasmarktes in Saudi-Arabien und Ägypten dar. Wichtige Produktionsmittel wie Quarzsand, Soda, Kalkstein und Dolomit – unerlässlich für die Glasherstellung – reagieren sehr empfindlich auf Preisschwankungen. Viele hochreine Rohstoffe werden importiert, wodurch die Hersteller internationalen Markttrends, Währungsschwankungen und variablen Frachtraten ausgesetzt sind. Dies kann die Gewinnmargen schmälern und die Produktionsplanung beeinträchtigen.

- Die Energiekosten stellen einen weiteren entscheidenden Faktor dar, da die Floatglasproduktion den kontinuierlichen Betrieb von Hochtemperatur-Schmelzöfen erfordert und somit einen Großteil der Produktionskosten ausmacht. Während Saudi-Arabien in der Vergangenheit von stabilen Brennstoffpreisen profitierte, haben jüngste Erhöhungen der inländischen Energietarife, Schwankungen auf dem globalen Öl- und Gasmarkt sowie strengere Vorschriften zur Brennstoffeffizienz die Unvorhersehbarkeit der Betriebskosten erhöht. Die Hersteller müssen diese Kosten entweder selbst tragen oder an die Kunden weitergeben, was sich auf die Preisgestaltung im Bau- und Automobilsektor auswirkt.

- Globale Schifffahrtsstörungen und die Volatilität der Rohstoffmärkte – bedingt durch geopolitische Spannungen, Lieferkettenprobleme und schwankende internationale Nachfrage – haben die Rohstoffbeschaffung zusätzlich erschwert. Für kapitalintensive Floatglaswerke mit strengen Produktionsplänen erhöht diese Unsicherheit die Lagerrisiken und erschwert langfristige Investitionsentscheidungen. Die kombinierte Wirkung von Rohstoffabhängigkeit, Energieschwankungen und externem Marktdruck führt zu finanziellen Belastungen, insbesondere für Unternehmen, die ihre Kapazitäten erweitern oder Produkte mit Mehrwert entwickeln wollen.

- Aktuelle Berichte verdeutlichen diese Herausforderungen: Steigende Industrieenergietarife im Dezember 2025 erhöhten die Betriebskosten energieintensiver Sektoren; im Oktober 2025 kam es aufgrund von Angebotsengpässen und gestiegenen Exportkosten zu erheblichen Preisschwankungen bei Soda; und Schifffahrtsstörungen im Roten Meer im Februar 2024 trieben die Frachtraten für importierte Rohstoffe in die Höhe. Diese Kostenschwankungen mindern die Rentabilität, schränken die Produktionsflexibilität ein und erhöhen die finanziellen Risiken. Daher bleibt ein effektives Management der Energie- und Rohstoffkosten eine ständige Herausforderung für die langfristige Wettbewerbsfähigkeit des Floatglasmarktes in Saudi-Arabien und Ägypten.

Marktumfang für Floatglas in Saudi-Arabien und Ägypten

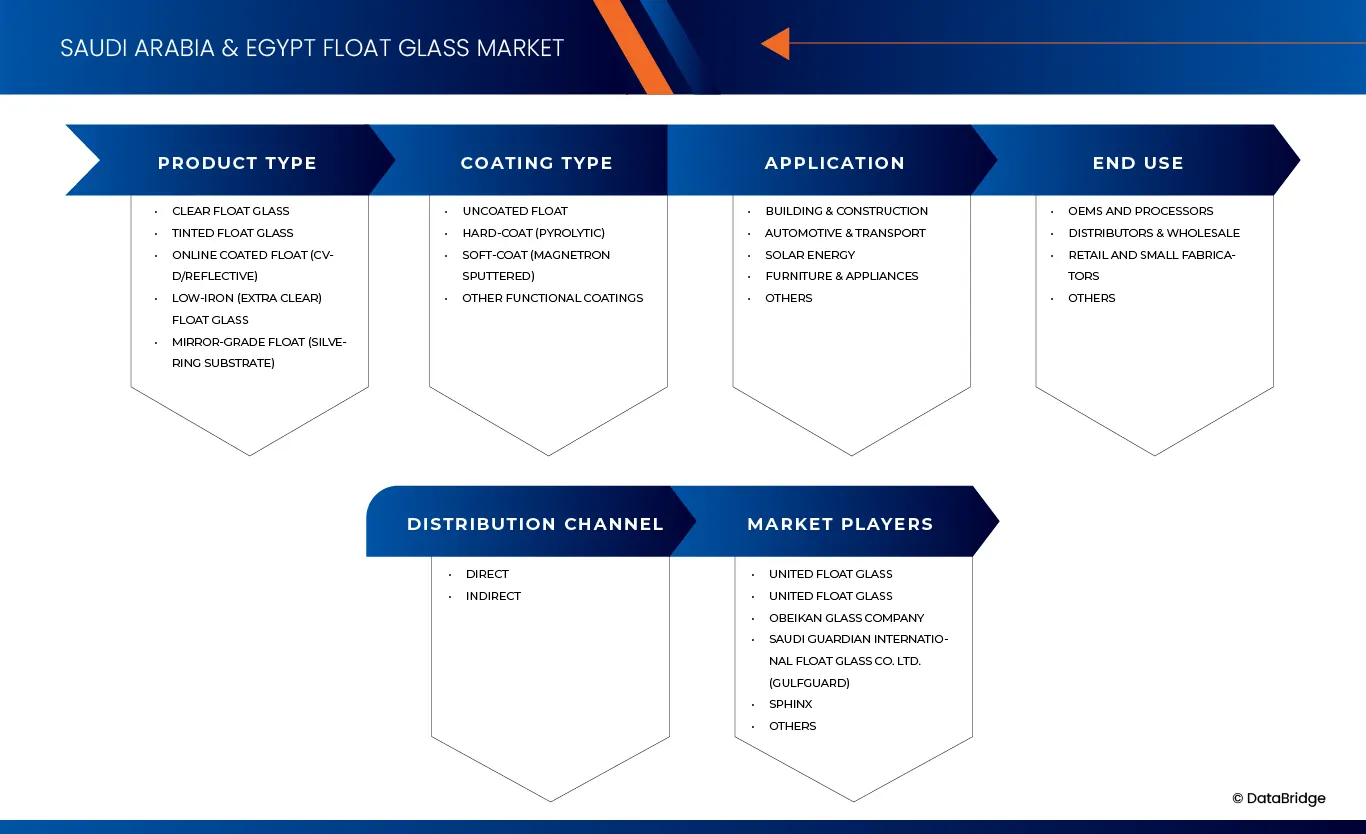

Der Markt für Floatglas in Saudi-Arabien und Ägypten ist in fünf wesentliche Segmente unterteilt, die auf Produkttyp, Beschichtungsart, Anwendung, Endverwendung und Vertriebskanal basieren.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Klarglas, getöntes Glas, eisenarmes (extra klares) Glas, Spiegelglas (mit versilberter Oberfläche) und online beschichtetes Glas (CVD/Reflektierend) unterteilt. Im Jahr 2026 wird Klarglas voraussichtlich mit einem Marktanteil von 41,48 % den Markt für Floatglas in Saudi-Arabien und Ägypten dominieren und bis 2033 ein Volumen von 332,36 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,5 % im Prognosezeitraum von 2026 bis 2033. Dieser Trend ist auf die hohe Nachfrage nach ästhetischen und energieeffizienten architektonischen Anwendungen zurückzuführen. Darüber hinaus trägt die vielseitige Einsatzmöglichkeit von Klarglas im Wohn- und Gewerbebau zu einem anhaltenden Marktwachstum bei.

- Nach Beschichtungsart

Basierend auf der Beschichtungsart ist der Markt in unbeschichtetes Floatglas, Hartbeschichtung (pyrolytisch), Weichbeschichtung (Magnetron-Sputtern) und sonstige Funktionsbeschichtungen unterteilt. Im Jahr 2026 wird das Segment des unbeschichteten Floatglases den Floatglasmarkt in Saudi-Arabien und Ägypten voraussichtlich mit einem Marktanteil von 62,43 % dominieren und bis 2033 ein Volumen von 497,40 Millionen US-Dollar erreichen. Dies entspricht der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,5 % im Prognosezeitraum 2026 bis 2033. Dieses Wachstum wird durch die Kosteneffizienz und die breite Anwendung des Segments in Standardbauprojekten angetrieben. Darüber hinaus tragen die hohe Verfügbarkeit und die einfache Installation weiterhin zu einer starken Marktakzeptanz bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in die Segmente Bauwesen, Automobil & Transport, Solarenergie, Möbel & Haushaltsgeräte sowie Sonstige unterteilt. Im Jahr 2026 wird das Segment Bauwesen den Markt für Floatglas in Saudi-Arabien und Ägypten voraussichtlich mit einem Marktanteil von 76,13 % dominieren und bis 2033 ein Volumen von 618,50 Millionen US-Dollar erreichen. Dies entspricht der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,8 % im Prognosezeitraum 2026 bis 2033. Dieses Wachstum wird durch die rasche Urbanisierung und den Anstieg von Infrastrukturprojekten in beiden Ländern angetrieben. Darüber hinaus fördert die steigende Nachfrage nach energieeffizienten und langlebigen Baumaterialien die Verwendung von Floatglas.

- Vom Endbenutzer

Basierend auf der Endverwendung ist der Markt in Erstausrüster und Verarbeiter, Distributoren und Großhändler, Einzelhändler und Kleinverarbeiter sowie Sonstige unterteilt. Es wird erwartet, dass das Segment der Erstausrüster und Verarbeiter den Floatglasmarkt in Saudi-Arabien und Ägypten im Jahr 2026 mit einem Marktanteil von 49,35 % dominieren und bis 2033 ein Volumen von 409,10 Mio. USD erreichen wird. Dies entspricht dem höchsten durchschnittlichen jährlichen Wachstum (CAGR) von 4,0 % im Prognosezeitraum 2026 bis 2033. Diese Dominanz wird durch die steigende Nachfrage aus der Automobil- und Industriebranche nach kundenspezifischen Glaslösungen angetrieben. Darüber hinaus tragen enge Kooperationen zwischen Herstellern und Verarbeitern zur Effizienzsteigerung der Lieferkette und zum Marktwachstum bei.

- Über den Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direkt- und Indirektvertrieb unterteilt. Im Jahr 2026 wird der Direktvertrieb den Markt für Floatglas in Saudi-Arabien und Ägypten voraussichtlich mit einem Marktanteil von 66,43 % dominieren und bis 2033 ein Volumen von 546,33 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum von 2026 bis 2033. Dieses Wachstum wird durch die Präferenz der Hersteller für den Direktvertrieb angetrieben, um Kosten zu senken und die Vertriebseffizienz zu steigern. Darüber hinaus fördern stärkere Kundenbeziehungen und optimierte Lieferketten eine höhere Akzeptanz in der Region.

Regionale Marktanalyse für Floatglas in Saudi-Arabien und Ägypten

- Saudi-Arabien dominiert den Markt für Floatglas in Saudi-Arabien und Ägypten und wird 2026 einen Marktanteil von 74,22 % erreichen. Dies ist auf die rege Bautätigkeit und großangelegte Infrastrukturprojekte im ganzen Land zurückzuführen. Zusätzlich beflügeln die zunehmende Urbanisierung und Investitionen in Wohn- und Gewerbeimmobilien die Marktnachfrage. Die Region weist zudem die stärkste durchschnittliche jährliche Wachstumsrate (CAGR) von 3,9 % auf, was auf ein starkes und nachhaltiges Marktwachstum hindeutet. Dieses Wachstum wird durch die steigende Nachfrage nach modernen Baumaterialien und die zunehmenden industriellen Anwendungen angetrieben. Dies spiegelt die steigenden Investitionen in Infrastruktur und Stadtentwicklung in der gesamten Region wider.

- Darüber hinaus dürften staatliche Initiativen zur Förderung intelligenter Städte und energieeffizienter Gebäude die Nachfrage nach Floatglas weiter ankurbeln. In Verbindung mit Fortschritten in der Glasherstellungstechnologie ist der Markt für ein stetiges Wachstum im Prognosezeitraum gerüstet.

Einblick in den Floatglasmarkt in Saudi-Arabien und Ägypten

Der Markt für Floatglas in Saudi-Arabien und Ägypten steht vor einem starken Wachstum, angetrieben durch den florierenden Bausektor und die steigende Nachfrage nach hochwertigen Baumaterialien. Verschärfte Normen und Vorschriften verstärken den Bedarf an erstklassigen Glasprodukten zusätzlich, während wachsende Exportmöglichkeiten auf regionalen und globalen Märkten das Marktwachstum weiter fördern.

Marktanteil von Floatglas in Saudi-Arabien und Ägypten

Die Floatglasindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Mohammed Mannaa Glass Corporation (Saudi-Arabien)

- China Glass Holdings Limited (China)

- Egyptian Glass Company (Ägypten)

- Dr. Greiche Glass (Ägypten)

- Guardian Industries Holdings (USA)

- Arab Union Glass Co., Ltd (Ägypten)

- Saint-Gobain Glass Egypt (Ägypten)

- Obeikan Glass Company (Saudi-Arabien)

- AL Andalus Glass (Saudi-Arabien)

- United Float Glass (Saudi-Arabien)

- Xinyi Glass Holdings Limited (China)

- Düzce Cam Sanayi ve Tic. ALS. (Truthahn)

- Şişecam (Türkei)

- Sphinx (Ägypten)

- Al-Shams Architekturglas (Bangladesch)

Neueste Entwicklungen auf dem Floatglasmarkt in Saudi-Arabien und Ägypten

- Im November 2024 führte Guardian Glass CLARIA ein, einen globalen KI-gestützten Assistenten auf seiner Website. CLARIA unterstützt Kunden bei technischen Fragen rund um Glas, empfiehlt Verglasungslösungen, hilft bei der Suche nach lokalen Anbietern und bietet Zugriff auf relevante Ressourcen. Dank kontextbezogener Dialogfunktionen in allen unterstützten Sprachen können Nutzer komplexe Fragen schnell beantworten, technische Themen erkunden und individuelle Beratung erhalten. Dies markiert einen wichtigen Schritt in der digitalen Kundenbindungs- und Kundenservicestrategie von Guardian Glass.

- Im September 2022 präsentierte Guardian Glass Guardian Clarity™ Neutral, ein hochentwickeltes, entspiegeltes Glas für Architektur- und Spezialanwendungen. Mit einem Reflexionsgrad von nur 0,6 % bietet es die höchste Transparenz aller Guardian-Produkte und reduziert Blendung, Blaustich, Trübung und Farbverschiebungen – selbst bei schwachem oder diffusem Licht. Es eignet sich für Guardian ExtraClear- und UltraClear-Floatglas in Stärken von 3 mm bis 15 mm und Großformaten bis zu 6.000 mm × 3.210 mm und kann für Sicherheits-, Schutz- oder Akustikanwendungen getempert oder wärmebehandelt werden. So ermöglicht es eine nahezu uneingeschränkte, kristallklare Sicht.

- Im Dezember 2023 unterzeichnete Sphinx Glass einen exklusiven Vertriebsvertrag mit Diamon‐Fusion International (DFI), um die Glasbeschichtungstechnologie Diamon‐Fusion® nach Ägypten und in die nordafrikanische Mittelmeerregion zu bringen und so beschichtete Glasoberflächen mit verbesserten Hygiene-, wasserabweisenden und fleckenabweisenden Eigenschaften zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR SCHWIMMGLAS IN SAUDI-ARABIEN UND ÄGYPTEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR Marktpositionsraster

2.7 Analyse des Marktanteils der Anbieter

2.8 Analyse des Marktanteils der Anbieter

2.9 Multivariate Modellierung

2.1 ZEITLINIENKURVE FÜR PRODUKTTYPEN

2.11 Marktanwendungsabdeckungsraster

2.12 Sekundärquellen

2.13 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Verhandlungsmacht der Lieferanten

4.1.3 Verhandlungsmacht der Käufer

4.2 GEFAHR DURCH ERSATZPRODUKTE

4.2.1 Branchenrivalität

4.2.2 SCHLUSSFOLGERUNG

4.3 MARKENAUSBLICK

4.3.1 PRODUKTVERGLEICH

4.3.2 Markenentwicklung über verschiedene Anwendungen hinweg

4.4 Wertkettenanalyse

4.4.1 Rohstoffbeschaffung

4.4.2 Glasschmelzen und -schwimmen

4.4.3 Glasverarbeitung und -veredelung

4.4.4 Vertrieb und Logistik

4.4.5 ENDVERWENDUNGSFERTIGUNG UND -INSTALLATION

4.4.6 Einzelhandel und Vertrieb an Verbraucher

4.4.7 SCHLUSSFOLGERUNG

4.5 Kaufverhalten der Konsumenten

4.5.1 GRUPPE 1 PREMIUM-CHEMIKALANBAUER

4.5.2 GRUPPE 2 PREISSENSIBLE MITTELGROSSE FORMULATOREN

4.5.3 GRUPPE 3 INDUSTRIELLE ANWENDER MIT LOGISTIKSCHWERPUNKT

4.5.4 GRUPPE 4 KOSTENORIENTIERTE KLEINVERARBEITER / HÄNDLER

4.5.5 Hersteller von Spezialanwendungen der Gruppe 5

4.5.6 GRUPPE 6 GROSSABNEHMER IN SCHWELLENMÄRKTEN

4.6 ROHSTOFFABDECKUNG

4.6.1 Quarzsand

4.6.2 Sodaasche

4.6.3 Kalkstein und Dolomit

4.6.4 Scherbe (recyceltes Glas)

4.6.5 CHEMIKALIEN UND ZUSATZSTOFFE

4.6.6 POLITISCHER UND UMWELTRAHMEN

4.6.7 SCHLUSSFOLGERUNG

4.7 TECHNOLOGISCHE FORTSCHRITTE – MARKT FÜR SCHWIMMGLAS IN SAUDI-ARABIEN UND ÄGYPTEN

4.7.1 SAUDI-ARABIEN – TECHNOLOGISCHE FORTSCHRITTE BEI FLOATGLAS

4.7.2 ÄGYPTEN – TECHNOLOGISCHE FORTSCHRITTE BEI FLOATGLAS

4.7.3 SCHLUSSFOLGERUNG

4.8 KAPITEL 1: INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.8.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.8.1.1 Joint Ventures

4.8.1.2 Fusionen und Übernahmen

4.8.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.8.1.4 TECHNOLOGIE-KOOPERATIONEN

4.8.1.5 Strategische Desinvestitionen

4.8.2 Anzahl der in Entwicklung befindlichen Produkte

4.8.3 Entwicklungsstadium

4.8.4 ZEITSTRAHL UND MEILENSTEINE

4.8.5 Innovationsstrategien und -methoden

4.8.6 Risikobewertung und Risikominderung

4.9 Volatilität der Rohstoff- und Energiepreise

4.9.1 Hohe Kapitalausgaben und lange Amortisationszeiten (ROI)

4.9.2 Risiken im Zusammenhang mit der Einhaltung gesetzlicher und umweltbezogener Vorschriften

4.9.3 Technische und fachliche Lücke

4.9.4 Markt- und Nachfragerisiken

4.9.5 HERAUSFORDERUNGEN IN LOGISTIK UND VERTRIEB

4.9.6 SCHLUSSFOLGERUNG

4.1 ZUKUNFTSAUSSICHTEN

4.11 KAPITEL 2: ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

4.11.1 Aktueller Zollsatz (S) in den fünf wichtigsten Ländermärkten

4.11.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

4.11.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

4.11.4 Auswirkungen auf die Lieferkette

4.11.5 Rohstoffbeschaffung

4.11.6 HERSTELLUNG UND PRODUKTION

4.11.6.1 Logistik und Vertrieb

4.11.6.2 Preisgestaltung und Marktposition

4.11.7 Branchenteilnehmer: Proaktive Maßnahmen

4.11.7.1 Optimierung der Lieferkette

4.11.7.2 Joint-Venture-Unternehmen

4.11.8 Auswirkungen auf die Preise

4.11.9 REGULATORISCHE NEIGUNG

4.11.9.1 GEOPOLITISCHE LAGE

4.11.9.2 Handelspartnerschaften zwischen den Ländern

4.11.9.2.1 Freihandelsabkommen

4.11.9.2.2 Bündnisgründungen

4.11.9.3 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

4.11.9.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

4.11.9.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

4.11.9.4.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks

4.12 Analyse der Lieferkette – Markt für Floatglas in Saudi-Arabien und Ägypten

4.12.1 ÜBERSICHT

4.12.2 Logistische Kostenszenario

4.12.2.1 Eingangslogistik für Rohstoffe

4.12.2.2 INLÄNDISCHER VERTRIEB VON FLOATGLASPLATTEN UND VERARBEITETEN PRODUKTEN

4.12.2.3 Exportlogistik und globale Versandbedingungen

4.12.3 Bedeutung von Logistikdienstleistern

4.12.3.1 SPEZIALGERICHTETE HANDHABUNG UND SCHADENSPURVERMEIDUNG

4.12.3.2 Netzwerkdesign und Routenoptimierung

4.12.3.3 Zollkonformität und Exporterleichterung

4.12.3.4 Resilienz und Risikomanagement

4.12.3.5 Verbesserung des Kundenservice

4.12.4 SCHLUSSFOLGERUNG

5. Regulierungsbereich – Markt für schwimmendes Glas in Saudi-Arabien und Ägypten

5.1 PRODUKTCODES

5.2 ZERTIFIZIERTE STANDARDS

5.2.1 SAUDI-ARABIEN – SASO UND GSO/ISO

5.2.2 ÄGYPTEN – EOS UND VERPFLICHTENDE DEKRETE

5.2.3 Einhaltung mehrerer Standards

5.3 Sicherheitsstandards

5.3.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

5.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.3.3 Gefahrenidentifizierung

6 MARKTÜBERSICHT ÄGYPTEN

6.1 FAHRER

6.1.1 Bauboom und steigende Nachfrage nach hochwertigen Baumaterialien

6.1.2 Steigende Standards und Vorschriften erhöhen die Nachfrage nach „hochwertigem Glas“

6.1.3 Exportnachfrage – Regionale und globale Märkte

6.1.4 PRODUKTDIVERSIFIZIERUNG & INNOVATION (BESCHICHTETES, GETÖNTES, ARCHITEKTUR-/KFZ-GLAS)

6.2 RÜCKHALTEMITTEL

6.2.1 Währungsschwankungen erhöhen die Kosten für Rohstoffimporte

6.2.2 Starker regionaler Wettbewerbsdruck beeinträchtigt die Preismargen im Inland

6.3 CHANCEN

6.3.1 Wachsende Nachfrage nach energieeffizienten und „grünen“ Bauglasprodukten

6.3.2 Exportausweitung auf unterversorgte regionale Märkte (MENA, Afrika, weltweit)

6.3.3 Weitere Kapazitätserweiterungen und Modernisierungen können den wachsenden globalen Qualitäts- und Mengenbedarf decken

6.4 HERAUSFORDERUNGEN

6.4.1 Überkapazitätsrisiko durch mehrere neue Schwimmleitungen

6.4.2 INLÄNDISCHE REGULATORISCHE ANFORDERUNGEN ERHÖHEN DEN QUALITÄTSKONFORMITÄTSAUFBAU FÜR HERSTELLER VON FLOATGLAS

7. MARKTÜBERSICHT SAUDI-ARABIEN

7.1 FAHRER

7.1.1 Bauboom und Megaprojekte treiben die anhaltende Nachfrage nach Floatglas in Saudi-Arabien an

7.1.2 Wachstum der Automobilindustrie und diversifizierter Anwendungen

7.1.3 Steigende Nachfrage nach energieeffizientem und leistungsstarkem Glas in Saudi-Arabien

7.2 Rückhaltesysteme

7.2.1 Kosten für flüchtige Rohstoffe und Energie

7.2.2 BELASTUNGEN DURCH EINHALTUNG VON REGULATORISCHEN UND UMWELTBEDINGUNGEN

7.3 CHANCEN

7.3.1 Wachstum von grünen Gebäuden und energieeffizienten Bauten

7.3.2 Produkt- und Technologieinnovation

7.3.3 Regionales Wachstum jenseits der Großstädte im Bereich Wohnungsbau und ländliche Entwicklung

7.4 HERAUSFORDERUNGEN

7.4.1 Hoher Wettbewerb und Preisdruck

7.4.2 Investitionsbedarf in fortschrittliche Fertigungstechnologien und Umweltauflagen

8. Markt für Floatglas in Saudi-Arabien und Ägypten, nach Produkttyp.

8.1 ÜBERSICHT

8.2 Markt für schwimmendes Glas in Saudi-Arabien und Ägypten, 2018-2033 (in Tausend USD)

8.2.1 SAUDI-ARABIEN

8.2.2 ÄGYPTEN

8.3 Markt für Floatglas in Saudi-Arabien und Ägypten, nach Produkttyp, 2018–2033 (Tausend USD)

8.3.1 Klares Floatglas

8.3.2 Getöntes Floatglas

8.3.3 ONLINE BESCHICHTETES FLOAT (CVD/REFLEKTIEREND)

8.3.4 EISENARMES (EXTRA KLARES) FLOATGLAS

8.3.5 SPIEGELGUT (SILBERSUBSTRATE)

8.4 Klarglas aus Saudi-Arabien und Ägypten auf dem Floatglasmarkt, nach Dicke, 2018-2033 (Tausend USD)

8.4.1 4–6 MM

8.4.2 8–12 MM

8.4.3 2–3 MM

8.4.4 ÜBER 12 MM

8.5 Saudi-Arabien und Ägypten: Klarglas im Floatglasmarkt, nach Beschichtung, 2018-2033 (Tausend USD)

8.5.1 UNBESCHICHTET

8.5.2 HARTBESCHICHTUNG (PYROLYTISCH)

8.5.3 SOFT-COAT (MAGNETRON)

8.6 SAUDI-ARABIEN & ÄGYPTEN KLARGLAS AUF DEM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

8.6.1 SAUDI-ARABIEN

8.6.2 ÄGYPTEN

8.7 SAUDI-ARABIEN & ÄGYPTEN GETÖNTES FLOATGLAS AM FLOATGLASMARKT, NACH FARBE, 2018-2033 (TAUSEND USD)

8.7.1 GRAU

8.7.2 BRONZE

8.7.3 GRÜN

8.7.4 BLAU

8.8 SAUDI-ARABIEN & ÄGYPTEN GETÖNTES FLOATGLAS AM FLOATGLASMARKT, NACH DICKE, 2018-2033 (TAUSEND USD)

8.8.1 4–6 MM

8.8.2 8–12 MM

8.8.3 ÜBER 12 MM

8.9 SAUDI-ARABIEN & ÄGYPTEN GETÖNTES FLOATGLAS AM FLOATGLASMARKT, NACH BESCHICHTUNG, 2018-2033 (TAUSEND USD)

8.9.1 UNBESCHICHTET

8.9.2 Solarsteuerung Low-E

8.1 SAUDI-ARABIEN & ÄGYPTEN: GETÖNTES FLOATGLAS AUF DEM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

8.10.1 SAUDI-ARABIEN

8.10.2 ÄGYPTEN

8.11 Saudi-Arabien und Ägypten Online-Umsatz mit beschichtetem Floatglas (CVD/reflektierend) auf dem Floatglasmarkt, nach Bundesstaat, 2018-2033 (Tausend USD)

8.11.1 SAUDI-ARABIEN

8.11.2 ÄGYPTEN

8.12 SAUDI-ARABIEN & ÄGYPTEN EISENARMES (EXTRA KLARES) FLOATGLAS AUF DEM FLOATGLASMARKT, NACH DICKE, 2018-2033 (TAUSEND USD)

8.12.1 8–12 MM

8.12.2 4–6 MM

8.12.3 ÜBER 12 MM

8.13 SAUDI-ARABIEN & ÄGYPTEN EISENARMES (EXTRA KLARES) FLOATGLAS AM FLOATGLASMARKT, NACH BESCHICHTUNG, 2018-2033 (TAUSEND USD)

8.13.1 UNBESCHICHTET

8.13.2 Niedrige Emissionsfähigkeit und Antireflexion

8.14 SAUDI-ARABIEN & ÄGYPTEN EISENARMES (EXTRA KLARES) FLOATGLAS AUF DEM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

8.14.1 SAUDI-ARABIEN

8.14.2 ÄGYPTEN

8.15 SAUDI-ARABIEN & ÄGYPTEN SPIEGELGLAS (SILBERUNTERSTRAT) AUF DEM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

8.15.1 SAUDI-ARABIEN

8.15.2 ÄGYPTEN

9. Markt für Floatglas in Saudi-Arabien und Ägypten, nach Beschichtungsart

9.1 ÜBERSICHT

9.2 Markt für Floatglas in Saudi-Arabien und Ägypten, nach Beschichtungsart, 2018-2033 (Tausend USD)

9.2.1 UNBESCHICHTETER SCHWIMMBAD

9.2.2 HARTBESCHICHTUNG (PYROLYTISCH)

9.2.3 SOFT-COAT (MAGNETRON-SPUTTERUNG)

9.2.4 ANDERE FUNKTIONELLE BESCHICHTUNGEN

9.2.5 SAUDI-ARABIEN & ÄGYPTEN UNBESCHICHTETES FLOATGLAS AUF DEM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

9.2.6 SAUDI-ARABIEN

9.2.7 ÄGYPTEN

9.3 SAUDI-ARABIEN & ÄGYPTEN HARTGLAS (PYROLYTISCH) IM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

9.3.1 SAUDI-ARABIEN

9.3.2 ÄGYPTEN

9.4 SAUDI-ARABIEN & ÄGYPTEN SOFT-COAT (MAGNETRON-SPUTTERED) MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

9.4.1 SAUDI-ARABIEN

9.4.2 ÄGYPTEN

9.5 SAUDI-ARABIEN & ÄGYPTEN ANDERE FUNKTIONELLE BESCHICHTUNGEN IM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

9.5.1 SAUDI-ARABIEN

9.5.2 ÄGYPTEN

10. Markt für Floatglas in Saudi-Arabien und Ägypten, nach Anwendungsbereich

10.1 ÜBERSICHT

10.2 Markt für Floatglas in Saudi-Arabien und Ägypten, nach Anwendungsbereich, 2018-2033 (Tausend USD)

10.2.1 BAUWESEN & BAU

10.2.2 Automobil- und Transportwesen

10.2.3 Solarenergie

10.2.4 MÖBEL & GERÄTE

10.2.5 ANDERE

10.3 SAUDI-ARABIEN & ÄGYPTEN: BAU- UND KONSTRUKTIONSMARKT FÜR FLÜGELGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

10.3.1 Außenverglasung

10.3.2 INNENRAUM

10.4 Markt für Außenverglasung in Saudi-Arabien und Ägypten (Float Glass), nach Typ, 2018-2033 (Tausend USD)

10.4.1 Vorhangfassaden und Fassaden

10.4.2 Fenster und Fensterfronten

10.4.3 DACHFENSTER

10.5 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR INNENAUSBAUGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

10.5.1 Trennwände und Balustraden

10.5.2 SPIEGEL

10.6 SAUDI-ARABIEN & ÄGYPTEN: BAU- UND KONSTRUKTIONSMARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

10.6.1 SAUDI-ARABIEN

10.6.2 ÄGYPTEN

10.7 SAUDI-ARABIEN & ÄGYPTEN AUTOMOBIL- & TRANSPORTMARKT IM SCHWIMMGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

10.7.1 Windschutzscheiben (laminiert)

10.7.2 SEITEN- UND HINTERGRUNDBELEUCHTUNG (GEHÄRTET)

10.7.3 Schiebedächer

10.8 SAUDI-ARABIEN & ÄGYPTEN AUTOMOBIL- & TRANSPORTMARKT IM GLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

10.8.1 SAUDI-ARABIEN

10.8.2 ÄGYPTEN

10.9 SAUDI-ARABIEN & ÄGYPTEN: SOLARENERGIE IM FLOATGLASMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

10.9.1 Solar-PV-Modulglas

10.9.2 Solarthermischer Kollektor aus Glas

10.1 SAUDI-ARABIEN & ÄGYPTEN: SOLARENERGIE IM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

10.10.1 SAUDI-ARABIEN

10.10.2 ÄGYPTEN

10.11 SAUDI-ARABIEN & ÄGYPTEN: MARKT FÜR MÖBEL UND GERÄTE AUS FLOATGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

10.11.1 MÖBELGLAS

10.11.2 GLAS FÜR HAUSHALTSGERÄTE

10.12 SAUDI-ARABIEN & ÄGYPTEN MÖBEL & GERÄTE IM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

10.12.1 SAUDI-ARABIEN

10.12.2 ÄGYPTEN

10.13 SAUDI-ARABIEN & ÄGYPTEN ANDERE IM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

10.13.1 SAUDI-ARABIEN

10.13.2 ÄGYPTEN

11. Markt für schwimmendes Glas in Saudi-Arabien und Ägypten, nach Endverwendung.

11.1 ÜBERSICHT

11.2 Markt für Floatglas in Saudi-Arabien und Ägypten, nach Endverwendung, 2018-2033 (Tausend USD)

11.2.1 OEMs und Prozessoren

11.2.2 Vertriebshändler und Großhandel

11.2.3 EINZELHANDEL UND KLEINE VERARBEITUNGSUNTERNEHMEN

11.2.4 ANDERE

11.3 OEMs und Verarbeiter in Saudi-Arabien und Ägypten im Markt für Floatglas, nach Typ, 2018-2033 (Tausend USD)

11.3.1 ARCHITEKTONISCHE PROZESSOREN

11.3.2 Automobilglashersteller

11.4 OEMs und Verarbeiter in Saudi-Arabien und Ägypten auf dem Markt für Floatglas, nach Bundesstaat, 2018-2033 (Tausend USD)

11.4.1 SAUDI-ARABIEN

11.4.2 ÄGYPTEN

11.5 Saudi-Arabien und Ägypten: Händler und Großhändler im Markt für Floatglas, nach Bundesstaat, 2018-2033 (Tausend USD)

11.5.1 SAUDI-ARABIEN

11.5.2 ÄGYPTEN

11.6 SAUDI-ARABIEN & ÄGYPTEN EINZELHANDEL UND KLEINE HERSTELLER IM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

11.6.1 SAUDI-ARABIEN

11.6.2 ÄGYPTEN

11.7 SAUDI-ARABIEN & ÄGYPTEN ANDERE IM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

11.7.1 SAUDI-ARABIEN

11.7.2 ÄGYPTEN

12. Markt für Floatglas in Saudi-Arabien und Ägypten, nach Vertriebskanal

12.1 ÜBERSICHT

12.2 Markt für Floatglas in Saudi-Arabien und Ägypten, nach Vertriebskanal, 2018-2033 (Tausend USD)

12.2.1 DIREKT

12.2.2 INDIREKT

12.3 Direkteinkäufe in Saudi-Arabien und Ägypten auf dem Floatglasmarkt nach Produkttyp, 2018-2033 (in Tausend USD)

12.3.1 DIREKTVERKAUF VOM HERSTELLER AN BAU-/GEWERBEPROJEKTE

12.3.2 HERSTELLER-ZU-OEM-AUSRÜSTUNG

12.3.3 HERSTELLER AN GROSSEN IMMOBILIENENTWICKLER

12.3.4 DIREKT-E-COMMERCE

12.4 SAUDI-ARABIEN & ÄGYPTEN DIREKT IM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

12.4.1 SAUDI-ARABIEN

12.4.2 ÄGYPTEN

12.5 Saudi-Arabien und Ägypten: Indirekter Anteil am Floatglasmarkt nach Produkttyp, 2018–2033 (Tausend USD)

12.5.1 Vertrieb an Händler/Großhändler

12.5.2 Glas- und Verglasungshersteller

12.5.3 Einzelhändler für Baumaterialien

12.5.4 Händler-/Lagerkanal

12.6 Saudi-Arabien und Ägypten: Indirekter Anteil am Floatglasmarkt, nach Bundesstaat, 2018–2033 (Tausend USD)

12.6.1 SAUDI-ARABIEN

12.6.2 ÄGYPTEN

13 SAUDI-ARABIEN & ÄGYPTEN SCHWIMMGLASMARKT, FIRMENLANDSCHAFT

13.1 AKTIENANALYSE: SAUDI-ARABIEN

13.2 AKTIENANALYSE: ÄGYPTEN

14 SWOT-ANALYSE

15. UNTERNEHMENSPROFIL

15.1 UNITED FLOAT GLASS

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 Jüngste Entwicklungen

15.2 XINYI GLASS HOLDINGS LIMITED

15.2.1 Unternehmensübersicht

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 Jüngste Entwicklungen

15.3 OBEIKAN GLASS COMPANY

15.3.1 Unternehmensübersicht

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 Jüngste Entwicklungen

15.4 GUARDIAN INDUSTRIES HOLDINGS

15.4.1 Unternehmensübersicht

15.4.2 PRODUKTPORTFOLIO

15.4.3 Jüngste Entwicklungen

15,5 SPHINX

15.5.1 Unternehmensübersicht

15.5.2 PRODUKTPORTFOLIO

15.5.3 NEUESTE ENTWICKLUNGEN

15.6 AL JAZEERA GLAS

15.6.1 Unternehmensübersicht

15.6.2 PRODUKTPORTFOLIO

15.6.3 Jüngste Entwicklungen

15.7 ARAB UNION GLASS CO., LTD

15.7.1 Unternehmensübersicht

15.7.2 PRODUKTPORTFOLIO

15.7.3 Jüngste Entwicklungen

15.8 AL ANDALUS GLAS

15.8.1 Unternehmensübersicht

15.8.2 PRODUKTPORTFOLIO

15.8.3 Jüngste Entwicklungen

15.9 CHINA GLASS HOLDINGS LIMITED

15.9.1 Unternehmensübersicht

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 Jüngste Entwicklungen

15.1 DR. GREICHE GLAS

15.10.1 Unternehmensübersicht

15.10.2 PRODUKTPORTFOLIO

15.10.3 Jüngste Entwicklungen

15.11 ÄGYPTISCHE GLASGESELLSCHAFT

15.11.1 Unternehmensübersicht

15.11.2 PRODUKTPORTFOLIO

15.11.3 Jüngste Entwicklungen

15.12 GUARDIAN INDUSTRIES HOLDINGS

15.12.1 Unternehmensübersicht

15.12.2 PRODUKTPORTFOLIO

15.12.3 Jüngste Entwicklungen

15.13 MANNA GLASS CO.

15.13.1 Unternehmensübersicht

15.13.2 PRODUKTPORTFOLIO

15.13.3 Jüngste Entwicklungen

15.14 MOHAMMED MANNAA GLAS CORPORATION

15.14.1 Unternehmensübersicht

15.14.2 PRODUKTPORTFOLIO

15.14.3 Jüngste Entwicklungen

15.15 SISECAM

15.15.1 Unternehmensübersicht

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 Jüngste Entwicklungen

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 ANZAHL DER PRODUKTE IN ENTWICKLUNG

TABELLE 2 ZEITLICHE ENTWICKLUNG UND MEILENSTEINE DER FLOATGLASINDUSTRIE IN SAUDI-ARABIEN UND ÄGYPTEN

TABELLE 3 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS, 2018-2033 (TAUSEND USD)

TABELLE 4 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 5 SAUDI-ARABIEN & ÄGYPTEN KLARGLAS AUF DEM GLASMARKT, NACH DICKE, 2018-2033 (TAUSEND USD)

TABELLE 6 SAUDI-ARABIEN & ÄGYPTEN KLARGLAS IM GLASMARKT, NACH BESCHICHTUNG, 2018-2033 (TAUSEND USD)

TABELLE 7 SAUDI-ARABIEN & ÄGYPTEN KLARGLAS AUF DEM GLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 8 SAUDI-ARABIEN & ÄGYPTEN GETÖNTES FLOATGLAS AUF DEM FLOATGLASMARKT, NACH FARBE, 2018-2033 (TAUSEND USD)

TABELLE 9 SAUDI-ARABIEN & ÄGYPTEN GETÖNTES FLOATGLAS AUF DEM FLOATGLASMARKT, NACH DICKE, 2018-2033 (TAUSEND USD)

TABELLE 10 SAUDI-ARABIEN & ÄGYPTEN GETÖNTES FLOATGLAS AUF DEM FLOATGLASMARKT, NACH BESCHICHTUNG, 2018-2033 (TAUSEND USD)

TABELLE 11 SAUDI-ARABIEN & ÄGYPTEN GETÖNTES FLOATGLAS AUF DEM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 12 SAUDI-ARABIEN & ÄGYPTEN ONLINE BESCHICHTETES FLOATGLAS (CVD/REFLEKTIEREND) AM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 13 SAUDI-ARABIEN & ÄGYPTEN EISENARMES (EXTRA KLARES) FLOATGLAS AUF DEM FLOATGLASMARKT, NACH DICKE, 2018-2033 (TAUSEND USD)

TABELLE 14 SAUDI-ARABIEN & ÄGYPTEN EISENARMES (EXTRA KLARES) FLOATGLAS AM FLOATGLASMARKT, NACH BESCHICHTUNG, 2018-2033 (TAUSEND USD)

TABELLE 15 SAUDI-ARABIEN & ÄGYPTEN EISENARMES (EXTRA KLARES) FLOATGLAS AUF DEM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 16 SAUDI-ARABIEN & ÄGYPTEN SPIEGELGLAS (SILBERUNTERSTRAT) AUF DEM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 17 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS, NACH BESCHICHTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 18 SAUDI-ARABIEN & ÄGYPTEN UNBESCHICHTETES FLOATGLAS AUF DEM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 19 SAUDI-ARABIEN & ÄGYPTEN HARTGLAS (PYROLYTISCH) IM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 20 SAUDI-ARABIEN & ÄGYPTEN SOFT-COAT (MAGNETRON-SPUTTERED) AUF DEM FLOAT-GLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 21 SAUDI-ARABIEN & ÄGYPTEN ANDERE FUNKTIONELLE BESCHICHTUNGEN IM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 22 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 23 SAUDI-ARABIEN & ÄGYPTEN BAU- UND KONSTRUKTIONSMARKT FÜR FLOATGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 24 SAUDI-ARABIEN & ÄGYPTEN: AUSSENVERGLASUNG IM MARKT FÜR FLOBGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 25 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR INNENAUSSTATTUNG AUS FLOATGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 26 SAUDI-ARABIEN & ÄGYPTEN BAU- UND KONSTRUKTIONSWESEN IM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 27 SAUDI-ARABIEN & ÄGYPTEN AUTOMOBIL- & TRANSPORTMARKT IM GLASMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 28 SAUDI-ARABIEN & ÄGYPTEN AUTOMOBIL- & TRANSPORTMARKT IM GLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 29 SAUDI-ARABIEN & ÄGYPTEN SOLARENERGIE IM FLOATGLASMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 30 SAUDI-ARABIEN & ÄGYPTEN SOLARENERGIE IM FLOATGLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 31 SAUDI-ARABIEN & ÄGYPTEN MÖBEL & GERÄTE IM MARKT FÜR FLOATGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 32 SAUDI-ARABIEN & ÄGYPTEN MÖBEL & GERÄTE AUF DEM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 33 SAUDI-ARABIEN & ÄGYPTEN ANDERE IM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 34 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 35 SAUDI-ARABIEN & ÄGYPTEN: OEMS UND VERARBEITER IM MARKT FÜR FLOATGLAS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 36 SAUDI-ARABIEN & ÄGYPTEN: OEMS UND VERARBEITER IM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 37 SAUDI-ARABIEN & ÄGYPTEN: VERTRIEBSPARTNER & GROSSHÄNDLER IM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 38 SAUDI-ARABIEN & ÄGYPTEN EINZELHANDEL UND KLEINE HERSTELLER IM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 39 SAUDI-ARABIEN & ÄGYPTEN ANDERE IM MARKT FÜR SCHWIMMGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 40 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 41 SAUDI-ARABIEN & ÄGYPTEN DIREKT IM MARKT FÜR FLOATGLAS, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 42 SAUDI-ARABIEN & ÄGYPTEN DIREKT IM MARKT FÜR FLOATGLAS, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

TABELLE 43 SAUDI-ARABIEN & ÄGYPTEN INDIREKTER INDIREKTER INDIREKTER INDIREKTER INDIREKTER INDIREKTER INDIREKTER INDIREKTER GLASMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 44 SAUDI-ARABIEN & ÄGYPTEN INDIREKTER INDIREKTER INDIREKTER INDIREKTER INDIREKTER INDIREKTER INDIREKTER GLASMARKT, NACH BUNDESSTAAT, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS: SEGMENTIERUNG

ABBILDUNG 2 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS: DATENTRIANGULATION

ABBILDUNG 3 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS: DROC-ANALYSE

ABBILDUNG 4 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 5 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS: UNTERNEHMENSANALYSE

ABBILDUNG 6 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 SAUDI-ARABIEN MARKT FÜR SCHWIMMGLAS: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 ÄGYPTEN MARKT FÜR SCHWIMMGLAS: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 SAUDI-ARABIEN MARKT FÜR SCHWIMMGLAS: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 ÄGYPTEN: MARKT FÜR SCHWIMMGLAS: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 11 SAUDI-ARABIEN MARKT FÜR SCHWIMMGLAS: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 12 ÄGYPTEN MARKT FÜR SCHWIMMGLAS: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 13 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS: SEGMENTIERUNG

ABBILDUNG 14 ZUSAMMENFASSUNG

ABBILDUNG 15: BAUBOOM UND MEGAPROJEKTE SIND EIN WICHTIGER FAKTOR FÜR DAS WACHSTUM DES MARKTES FÜR FLOATGLAS IN SAUDI-ARABIEN UND ÄGYPTEN IM PROGNOSEZEITRAUM VON 2026 BIS 2033

ABBILDUNG 16: DAS SEGMENT AUS KLAREM FLOATGLAS WIRD VORAUSSICHTLICH 2026 UND 2033 DEN GRÖSSTEN ANTEIL AM FLOATGLASMARKT IN SAUDI-ARABIEN UND ÄGYPTEN AUSMACHEN.

ABBILDUNG 17 PORTERS FÜNF KRÄFTE

ABBILDUNG 18 WERTSCHÖPFUNGSKETTENANALYSE FÜR DEN MARKT FÜR SCHWIMMGLAS IN SAUDI-ARABIEN UND ÄGYPTEN

ABBILDUNG 19 GESAMTANZAHL DER ABLOSEN VERTRÄGE

ABBILDUNG 20 ANGEBOTE NACH TYP

ABBILDUNG 21: GESCHÄFTE NACH SEGMENT

ABBILDUNG 22 ÄGYPTEN MARKT FÜR FLOATGLAS: UNTERNEHMENSANTEIL 2025 (%)

ABBILDUNG 23 SAUDI-ARABIEN MARKT FÜR SCHWIMMGLAS: UNTERNEHMENSANTEIL 2025 (%)

ABBILDUNG 24 DROC-ANALYSE

ABBILDUNG 25 DROC-ANALYSE

ABBILDUNG 26 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS, NACH PRODUKTTYP, 2025

ABBILDUNG 27 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS, NACH BESCHICHTUNGSART, 2025

ABBILDUNG 28 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS, NACH ANWENDUNG, 2025

ABBILDUNG 29 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS, NACH ENDVERWENDUNG, 2025

ABBILDUNG 30 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS, NACH VERTRIEBSKANAL, 2025

ABBILDUNG 31 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR SCHWIMMGLAS: UNTERNEHMENSANTEIL 2025 (%)

ABBILDUNG 32 SAUDI-ARABIEN & ÄGYPTEN MARKT FÜR FLOATGLAS: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.