Us Hematology Oncology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.39 Billion

USD

8.86 Billion

2024

2032

USD

3.39 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 8.86 Billion | |

| % | |

|

US-Markt für Hämatologie-Onkologie, nach Krankheitstyp (Lymphom, Akute Myeloische Leukämie (AML), Myelodysplastische Syndrome (MDS), Akute Lymphatische Leukämie (ALL), Sichelzellanämie (SCD), Sonstige), nach Behandlungstyp (Zielgerichtete Therapien und kleine Moleküle, Immuntherapien, Chemotherapeutika, Stammzelltransplantation, Gentherapie, Sonstige), nach Rasse (Weiße oder unbekannte Rasse, Ethnisch vielfältig), nach Endbenutzer (Krankenhäuser, Fachkliniken, Transplantationszentren, Pharma- und Biotech-Unternehmen, Sonstige), Land (USA) – Branchentrends und Prognose bis 2032

Marktanalyse für Hämatologie und Onkologie in den USA

Der US-Markt für Hämato-Onkologie verzeichnet ein starkes Wachstum, angetrieben durch die steigende Prävalenz von Blutkrebsarten wie akuter myeloischer Leukämie (AML), akuter lymphatischer Leukämie (ALL), multiplem Myelom und myelodysplastischen Syndromen (MDS). Fortschritte bei zielgerichteten Therapien, Immuntherapien und personalisierter Medizin haben die Behandlungsergebnisse verbessert und zu einer verstärkten Nutzung innovativer Medikamente und Behandlungsansätze geführt. Die wachsende geriatrische Bevölkerung, die anfälliger für hämatologische Malignome ist, treibt das Marktwachstum weiter voran. Der Markt ist geprägt von einer Verlagerung von akademischen medizinischen Zentren hin zu einer gemeindenahen Versorgung, die einen breiteren Patientenzugang zu spezialisierten hämatologisch-onkologischen Behandlungen ermöglicht. Viele kommunale Krankenhäuser und Fachkliniken sind mittlerweile für die Durchführung komplexer Therapien ausgestattet, was die Belastung großer akademischer Einrichtungen reduziert. Zudem haben wertorientierte Versorgungsmodelle und Erstattungsreformen Gesundheitsdienstleister dazu ermutigt, kostengünstige und dennoch qualitativ hochwertige Behandlungslösungen zu übernehmen.

Hämatologie-Onkologie-Marktgröße in den USA

Der US-Markt für Hämatologie-Onkologie soll von 3,39 Milliarden US-Dollar im Jahr 2024 auf 8,86 Milliarden US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum 2025 bis 2032 eine CAGR von 9,2 % erreichen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Hämatologie-Onkologie-Markttrends in den USA

„Zunehmende Integration künstlicher Intelligenz (KI)“

Ein wichtiger Trend, der den US-amerikanischen Markt für Hämato-Onkologie prägt, ist die zunehmende Integration künstlicher Intelligenz (KI) in die Krebsdiagnostik und Behandlungsplanung. KI-gestützte Tools nutzen riesige Datenmengen, darunter Bildgebung, Pathologieberichte und genomische Informationen, um die Früherkennung zu verbessern und die Behandlungspräzision zu steigern. Diese fortschrittlichen Technologien ermöglichen es Onkologen, Krebs in früheren Stadien mit höherer Genauigkeit zu erkennen, was zu verbesserten Patientenergebnissen führt. KI-gestützte prädiktive Analysen spielen auch in der personalisierten Medizin eine entscheidende Rolle, indem sie die effektivsten Behandlungsoptionen basierend auf dem individuellen genetischen Profil eines Patienten identifizieren. Dies trägt dazu bei, Versuch-und-Irrtum-Ansätze zu reduzieren und Nebenwirkungen zu minimieren. Darüber hinaus wird KI eingesetzt, um die Prozesse der Arzneimittelforschung und -entwicklung zu optimieren und so die Identifizierung neuer hämatologischer Onkologietherapien zu beschleunigen. KI-gestützte Automatisierung in Pathologie und Radiologie verbessert die diagnostische Effizienz weiter und reduziert die Belastung des medizinischen Fachpersonals. Der Einsatz von KI in der Hämato-Onkologie wird durch den wachsenden Bedarf an Präzisionsmedizin, die zunehmende Verfügbarkeit von Big Data und Fortschritte bei Algorithmen für maschinelles Lernen vorangetrieben. Mit der Weiterentwicklung der KI wird ihre Rolle in der Hämatologie-Onkologie zunehmen, was letztlich zu gezielteren Therapien, schnelleren Diagnosen und verbesserten Überlebensraten für Patienten mit Blutkrebserkrankungen wie Leukämie, Lymphomen und multiplem Myelom führen wird.

Berichtsumfang und Marktsegmentierung für Hämatologie-Onkologie in den USA

|

Eigenschaften |

Einblicke in den US-amerikanischen Hämatologie-Onkologie-Markt |

|

Abgedeckte Segmente |

|

|

Wichtige Marktteilnehmer |

Gilead Sciences, Inc. (U.S.), AbbVie Inc (U.S.), Takeda Pharmaceutical Company Limited (Japan), AstraZeneca (U.K.), Sanofi (France), Dana-Farber Cancer Institute, Inc. (U.S.), The Johns Hopkins University (U.S.), The Johns Hopkins Hospital (U.S.), Johns Hopkins Health System (U.S.), UCLA Health (U.S.), Stanford Medicine (U.S.), The University of Texas MD Anderson Cancer Center (U.S.), Memorial Sloan Kettering Cancer Center (U.S.), CITY OF HOPE (U.S.), The Children's Hospital of Philadelphia (U.S.), Fred Hutchinson Cancer Center (U.S.), Vertex Pharmaceuticals Incorporated (U.S.), CRISPR Therapeutics (Switzerland), Regeneron Pharmaceuticals Inc. (U.S.), bluebird bio, Inc. (U.S.), Editas Medicine (U.S.), Novartis AG (Switzerland), Merck & Co., Inc. (U.S.), Cleveland Clinic (U.S.), Lilly (U.S.), Astellas Pharma Inc. (Japan), Bayer AG (Germany), Mayo Foundation for Medical Education and Research (MFMER) (U.S.), DKMS Group gGmbH (Germany), The University of Chicago Medical Center (U.S.), Roswell Park Comprehensive Cancer Center (U.S.), University of Utah Health (U.S.), USC Norris Comprehensive Cancer Center (U.S.), Vanderbilt University Medical Center (U.S.), Moffitt Cancer Center (U.S.), and Fred Hutchinson Cancer Center (U.S.) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

U.S. Hematology Oncology Market Definition

Die Hämatologie-Onkologie ist ein medizinisches Fachgebiet, das sich mit der Diagnose, Behandlung und dem Management von Bluterkrankungen und blutbedingten Krebserkrankungen befasst. Sie verbindet die Hämatologie, die sich mit dem Blut und seinen Bestandteilen befasst, mit der Onkologie, der Lehre von Krebserkrankungen. Hämatologie-Onkologen behandeln ein breites Spektrum an Erkrankungen, darunter Leukämie, Lymphome, Multiples Myelom und myelodysplastische Syndrome sowie nicht-krebsartige Bluterkrankungen wie Anämie, Hämophilie und Gerinnungsstörungen. Diese Spezialisten nutzen verschiedene Behandlungsansätze wie Chemotherapie, Immuntherapie, zielgerichtete Therapie und Knochenmarktransplantationen, um die Patienten zu behandeln und ihre Behandlungsergebnisse zu verbessern. Fortschritte in der Präzisionsmedizin und der genetischen Forschung ermöglichen zudem personalisierte, auf den einzelnen Patienten zugeschnittene Behandlungsstrategien. Ziel der Hämatologie-Onkologie ist nicht nur die Behandlung von krebsartigen und nicht-krebsartigen Bluterkrankungen, sondern auch die Verbesserung der Lebensqualität der Patienten durch innovative Therapien und umfassende Betreuung.

Marktdynamik für Hämatologie und Onkologie in den USA

Treiber

- Fortschritte in der Diagnosetechnologie verändern die Erkennungs- und Behandlungsansätze in der Hämatologie und Onkologie

Fortschritte in der Diagnosetechnologie haben die Hämatologie-Onkologie maßgeblich beeinflusst, insbesondere durch Innovationen wie die Gensequenzierung und Künstliche Intelligenz (KI). Die Gensequenzierung ermöglicht eine detaillierte Analyse der DNA eines Patienten und identifiziert spezifische genetische Mutationen, die für Blutkrebserkrankungen wie Leukämie und Lymphome verantwortlich sind. Dies ermöglicht Ärzten eine präzisere Krebsdiagnose und die Erstellung individueller Behandlungspläne auf Grundlage individueller genetischer Profile. Dies erhöht die Wirksamkeit von Therapien und minimiert Nebenwirkungen. KI hingegen nutzt maschinelle Lernalgorithmen, um riesige Datensätze, darunter medizinische Bilder und genomische Informationen, zu analysieren. KI kann Muster und Anomalien erkennen, die von menschlichen Ärzten übersehen werden sollten, was zu früheren und präziseren Diagnosen führt. Sie hilft zudem, den Krankheitsverlauf vorherzusagen und unterstützt die Entscheidungsfindung, wodurch rechtzeitige Interventionen ermöglicht werden. Das Zusammenspiel dieser Technologien verbessert nicht nur die Früherkennung, sondern ermöglicht auch personalisiertere Behandlungsstrategien, was für die Verbesserung der Patientenergebnisse entscheidend ist. Die Kombination aus Gensequenzierung und KI ermöglicht einen präziseren und gezielteren Behandlungsansatz und verbessert so letztlich die Überlebensraten und die Lebensqualität der Patienten. Die Weiterentwicklung dieser Innovationen verspricht weitere Fortschritte bei der Diagnose und Behandlung hämatologischer Krebserkrankungen und sorgt für eine bessere Versorgung und bessere Behandlungsergebnisse.

Zum Beispiel,

- Laut einem im Januar 2023 veröffentlichten Artikel des NCBI ermöglicht die Multiparameter-Durchflusszytometrie (FCM) die gleichzeitige Erkennung zahlreicher Zellmarker, intrazellulärer Antigene und des DNA-Gehalts und verbessert so die Genauigkeit bei der Diagnose und Stadienbestimmung hämatologischer Malignome. Sie bietet zuverlässige, reproduzierbare Analysen auf Einzelzellebene und übertrifft die Immunhistochemie bei der Diagnose von flüssigen Krebsarten wie Haarzellleukämie und akuter lymphatischer Leukämie.

- Laut dem im Februar 2023 vom NCBI veröffentlichten Artikel haben Fortschritte in der Krebsdiagnostik, darunter PET, CT, MRS und molekulare Techniken, die Früherkennung und das therapeutische Management deutlich verbessert. Diese Technologien verbessern die Identifizierung von Vorläuferläsionen, ermöglichen eine frühere Behandlung und reduzieren die Inzidenz invasiver Krebserkrankungen. Trotz Herausforderungen wie hohen Kosten und diagnostischen Einschränkungen bieten sie entscheidende Chancen für eine bessere Krebsbehandlung weltweit.

- Laut einem im Februar 2024 von MDPI veröffentlichten Artikel haben 18F-FDG-PET/CT, Flüssigbiopsie, Molekulardiagnostik und KI-basierte Bildgebung die Genauigkeit der CUP-Diagnose verbessert. Diese innovativen Techniken adressieren Herausforderungen wie Tumorheterogenität und kleine Metastasen und bieten trotz einiger Einschränkungen in der klinischen Anwendung umfassende, evidenzbasierte Unterstützung für Diagnose und Behandlung.

Die Integration von Gensequenzierung und künstlicher Intelligenz in die Hämatoonkologie hat die Diagnose und Behandlung von Blutkrebs revolutioniert. Diese Fortschritte ermöglichen eine präzisere Früherkennung und personalisierte, auf das individuelle genetische Profil jedes Patienten zugeschnittene Behandlungspläne. Dadurch profitieren Patienten von wirksameren Therapien mit weniger Nebenwirkungen, was zu besseren Behandlungsergebnissen und höheren Überlebensraten führt. Die kontinuierliche Weiterentwicklung und Anwendung dieser Technologien birgt großes Potenzial für eine weitere Verbesserung der Patientenversorgung und die Transformation der Hämatoonkologie, um einen präziseren und gezielteren Ansatz in der Krebsbehandlung zu gewährleisten.

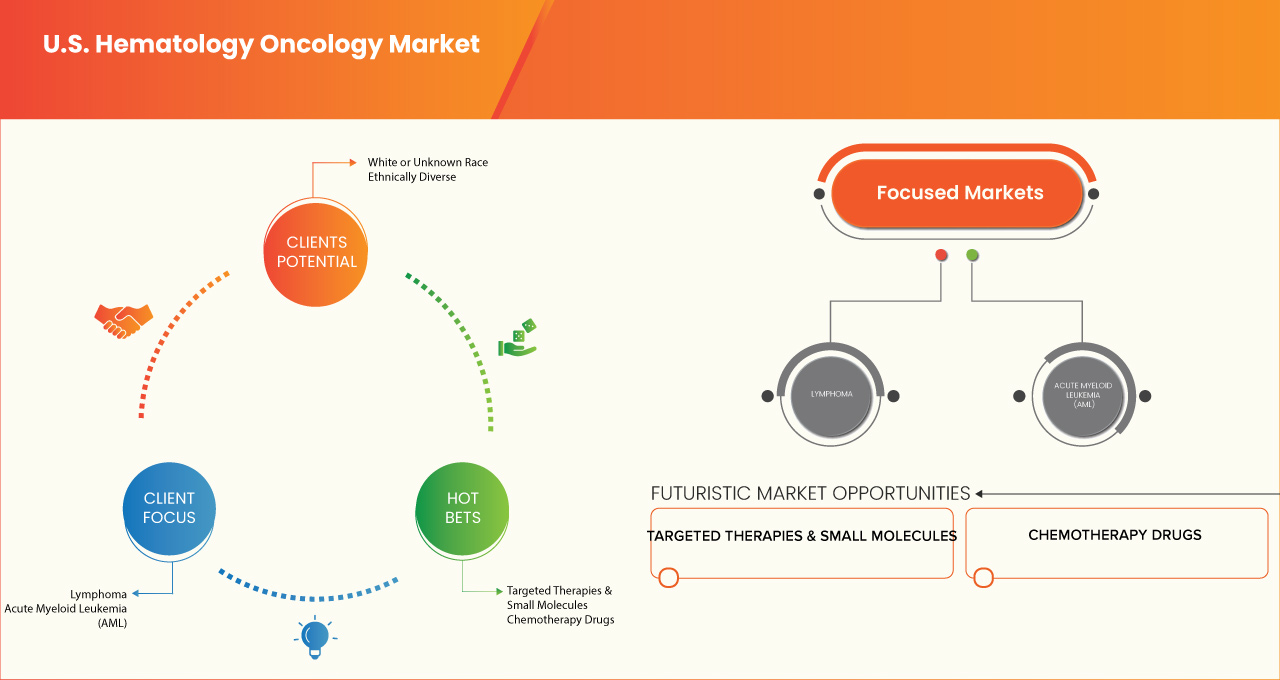

- Entwicklung zielgerichteter Therapien und Immuntherapien in der hämatologischen Onkologie

Die Entwicklung zielgerichteter Therapien und Immuntherapien hat die Hämato-Onkologie grundlegend verändert, insbesondere in den USA, wo sich die Krebsbehandlung ständig weiterentwickelt. Zielgerichtete Therapien konzentrieren sich auf bestimmte molekulare Ziele, die am Wachstum und der Ausbreitung von Krebszellen beteiligt sind. Diese Therapien, wie etwa Tyrosinkinase-Inhibitoren und monoklonale Antikörper, haben sich bei der Behandlung von hämatologischen Krebsarten wie Chronischer Myeloischer Leukämie (CML) und Non-Hodgkin-Lymphom als bemerkenswert wirksam erwiesen. Indem sie auf genetische Mutationen oder Proteine abzielen, die spezifisch für Krebszellen sind, schonen zielgerichtete Therapien gesunde Zellen, was zu weniger Nebenwirkungen im Vergleich zur herkömmlichen Chemotherapie führt. Immuntherapien hingegen nutzen das körpereigene Immunsystem, um den Krebs zu bekämpfen. Checkpoint-Inhibitoren, CAR-T-Zelltherapie und monoklonale Antikörper sind Beispiele für Immuntherapien, die bei der Behandlung von Krebsarten wie Akuter Lymphatischer Leukämie (ALL) und Multiplem Myelom vielversprechende Ergebnisse gezeigt haben. Diese Therapien stimulieren oder verstärken die Immunreaktion und helfen dem Körper, Krebszellen wirksamer zu erkennen und zu zerstören.

Zum Beispiel,

- Laut einem im Mai 2021 veröffentlichten Artikel des NCBI verändern Immun-Checkpoint-Inhibitoren und CAR-T-Zellen die Onkologie und Hämatologie. Die intratumorale Verabreichung und gezielt auf Tumorgewebe ausgerichtete Verbindungen bieten Lösungen für die Herausforderungen der Bioverteilung und verbessern die Wirksamkeit und Sicherheit von Immuntherapien. Laufende klinische Studien untersuchen diese Strategien für eine bessere therapeutische

- Laut dem im Januar 2021 vom NCBI veröffentlichten Artikel konzentrieren sich Fortschritte in der Krebsimmuntherapie auf die Verstärkung zytotoxischer T-Zellen, insbesondere CD8+-T-Zellen, um Tumore effektiver zu bekämpfen. Immun-Checkpoint-Inhibitoren und adoptive Zelltransfertherapien, einschließlich chimärer Antigenrezeptor-(CAR)-T-Zellen, werden entwickelt und evaluiert, um Immunreaktionen zu optimieren und Behandlungsergebnisse mit weniger Nebenwirkungen zu verbessern.

- Laut dem im Februar 2023 vom NCBI veröffentlichten Artikel geht es um die Modulation myeloider Zellpopulationen im Tumormikroumfeld. Durch gezielte Behandlung von Monozyten, Makrophagen und anderen myeloiden Subpopulationen zielen Therapien darauf ab, deren Rekrutierung, Überleben und Aktivität zu verändern und so die Behandlungsergebnisse bei Krebs zu verbessern. Die genetische Veränderung myeloider Zellen erhöht das therapeutische Potenzial der Krebstherapie zusätzlich.

- Laut einem im März 2020 vom NCBI veröffentlichten Artikel wird die Entwicklung zielgerichteter Therapien und Immuntherapien durch die Erforschung von γδT-Zellen vorangetrieben. Diese bieten eine starke Zytotoxizität gegen ein breites Spektrum von Tumoren, ohne auf tumorspezifische Antigene angewiesen zu sein. Die Forschung konzentriert sich auf die Bewältigung der Herausforderungen beim Verständnis der γδT-Zellmechanismen und die Verbesserung ihrer klinischen Anwendung für wirksamere Krebsbehandlungen.

The development of targeted therapies and immunotherapies has significantly advanced the treatment of hematologic cancers in the U.S., offering patients more personalized and effective options. By focusing on specific molecular targets and enhancing the body's immune response, these therapies have improved outcomes, minimized side effects, and increased survival rates. The continuous growth of this field, driven by ongoing research and clinical trials, holds great promise for future advancements. As new therapies emerge, the landscape of hematology oncology continues to evolve, providing hope for patients with previously difficult-to-treat cancers and improving their overall quality of life.

Opportunities

- Rising Incidence of Cancer Leads to Increased Demand For Treatments

As more individuals are diagnosed with various types of cancers, there is an urgent need for innovative therapies, targeted treatments, and effective management strategies. This growing patient population presents a substantial opportunity for hematology oncology companies to develop and deliver new therapies that can address the complexities of cancer treatment and improve patient outcomes.

For instance,

- In January 2024, according to an article published by the American Cancer Society, it is estimated that almost 5,500 cancers are diagnosed per day. This trend is largely affected by the aging and growth of the population and by a rise in the most common cancers—breast, prostate, endometrial, pancreatic, kidney, and melanoma

- In May 2024, according to an article published by the National Cancer Institute, in 2024, it is estimated that 2,001,140 new cases of cancer would be diagnosed in the U.S. and 611,720 people will die from the disease. This substantial increase in cancer cases and mortality rates underscores the urgent need for innovative therapies and effective treatment solutions, thereby creating a significant opportunity for the U.S. hematology oncology market to expand its offerings and address the complexities of a growing patient population

Additionally, the heightened need for effective cancer therapies leads to an expansion in research and development activities, fostering innovation within the field. As healthcare systems adapt to the increasing burden of cancer, investment in new therapies such as immunotherapies, targeted treatments, and personalized medicine will gain momentum. This not only benefits patients through improved therapeutic options but also creates a lucrative environment for pharmaceutical companies and biotech firms, further catalyzing advancements in hematology oncology.

- Increase in the Number Of Collaborative Partnerships That Accelerating Advancements in Cancer Treatments

Die zunehmende Zusammenarbeit zwischen Hochschulen, Biotechnologieunternehmen und Pharmakonzernen dürfte den Fortschritt in der Krebsbehandlung beschleunigen und bietet dem US-amerikanischen Hämatoonkologiemarkt große Chancen. Diese Kooperationen nutzen gemeinsames Fachwissen, Ressourcen und innovative Forschungskapazitäten und ermöglichen die Entwicklung neuartiger Therapien und klinischer Studien, die zu bahnbrechenden Behandlungsmöglichkeiten führen können. Dadurch beschleunigen und verbessern sie nicht nur die Markteinführung neuer Medikamente, sondern fördern auch einen stärker integrierten Ansatz in der Patientenversorgung. Dies verbessert letztlich die Behandlungsergebnisse für Hämatoonkologiepatienten und fördert gleichzeitig das Marktwachstum.

Zum Beispiel,

- Laut einem Artikel der National Library of Medicine konzentriert sich die gemeinsame Krebsforschung zwischen den USA und Großbritannien im April 2023 auf Hämatologie-Onkologie und Brustkrebs, wobei die USA in der Forschung zu Hirn- und Bauchspeicheldrüsenkrebs relativ stärker sind, während Großbritannien in der Forschung zu Dickdarm- und Speiseröhrenkrebs stärker ist.

- Im August 2023 gaben Verily und OneOncology ihre Zusammenarbeit zur Förderung der Krebsforschung bekannt. Die Partnerschaft wird den Standorten des OneOncology Research Network neue Werkzeuge zur Verfügung stellen, um klinische Studien zu beschleunigen und die Bereitstellung einer qualitativ hochwertigen Krebsbehandlung zu verbessern.

- Laut einem im Oktober 2024 vom National Cancer Institute veröffentlichten Artikel wurde die Cancer Community Partnership des National Cancer Institute (NCI) vom NCI Center for Cancer Training im Jahr 2020 gegründet, um die wissenschaftliche und medizinische Gemeinschaft mit Menschen zu vernetzen, die persönlich von Krebs betroffen sind. Diese Partnerschaften schaffen Fortschritte in der Branche und eröffnen Chancen für den US-amerikanischen Markt für Hämatoonkologie.

Darüber hinaus können Kooperationen die Forschungs- und Entwicklungskosten deutlich senken. Durch die Bündelung von Ressourcen und Expertise können Partner die finanzielle Belastung kostspieliger klinischer Studien und regulatorischer Prozesse teilen. Diese Zusammenarbeit erhöht nicht nur die Wahrscheinlichkeit, Patienten schneller wirksame Behandlungen anbieten zu können, sondern fördert auch die Entwicklung innovativer Therapien in der Hämatoonkologie. Patienten profitieren dadurch von einem verbesserten Zugang zu modernsten Behandlungen, und Unternehmen können das durch diese Partnerschaften geschaffene Marktpotenzial nutzen.

Einschränkungen/Herausforderungen

- Nichteinhaltung von Behandlungsschemata durch Patienten in der hämatologischen Onkologie

Hämatoonkologische Behandlungen erfordern oft eine langfristige Betreuung und bestehen aus komplexen Therapien mit verschiedenen Medikamenten, Infusionen, Strahlentherapie und häufigen Nachuntersuchungen. Diese Behandlungen sind nicht nur körperlich, sondern auch emotional belastend, da die Patienten mit potenziellen Nebenwirkungen zu kämpfen haben, die von Übelkeit, Müdigkeit und Immunsuppression bis hin zu schwerwiegenderen Folgen wie Organschäden oder Infektionen reichen können. Diese Nebenwirkungen können überwältigend sein und zu einem Verlust der Motivation führen, die Behandlung fortzusetzen oder das verordnete Schema gewissenhaft einzuhalten.

Finanzielle Engpässe verschärfen dieses Problem zusätzlich. Viele hämato-onkologische Therapien, insbesondere neuere Behandlungen wie Immuntherapien und zielgerichtete Therapien, sind extrem teuer. Obwohl einige Behandlungen von der Krankenkasse übernommen werden, können die hohen Eigenanteile, Zuzahlungen und Zuzahlungen eine erhebliche Belastung für Patienten darstellen, insbesondere für Patienten mit begrenzten finanziellen Mitteln. Dies kann sie davon abhalten, verordnete Behandlungspläne einzuhalten, oder dazu führen, dass sie Behandlungen aufgrund der finanziellen Belastung verschieben oder ganz ausfallen lassen.

Zum Beispiel,

- Laut einem im Januar 2022 vom NCBI veröffentlichten Artikel ist die Nichteinhaltung von Behandlungsschemata in der hämatologisch-onkologischen Versorgung ein kritisches Problem. Faktoren wie Nebenwirkungen, finanzielle Einschränkungen, komplexe Behandlungspläne und emotionale Belastungen behindern häufig die Einhaltung der verordneten Therapien. Dies führt zu suboptimalen Behandlungsergebnissen, beschleunigtem Krankheitsverlauf und letztlich zu schlechteren Überlebensraten der Patienten.

- Laut einem im Mai 2023 vom NCBI veröffentlichten Artikel ist die Nichteinhaltung von Krebsbehandlungsplänen, insbesondere bei oralen Krebsmedikamenten (OAM), ein erhebliches Problem. Die Nichteinhaltungsraten liegen zwischen 16 und 100 %. Bei Brustkrebs brechen bis zu 50 % der Patientinnen die adjuvante endokrine Therapie ab oder wenden sie falsch an. Trotz der Erkenntnis ist das Thema Nichteinhaltung noch immer unzureichend erforscht, was die Bemühungen zur Verbesserung der Patientenergebnisse erschwert.

Die mangelnde Compliance von Patienten mit Behandlungsplänen in der Hämatoonkologie stellt ein erhebliches Hindernis für ein effektives Krankheitsmanagement und Marktwachstum dar. Die Lösung dieses Problems erfordert einen vielschichtigen Ansatz, der eine verbesserte Patientenaufklärung, den Abbau finanzieller Hürden, verbesserte Patientenbetreuungssysteme und die Bereitstellung personalisierter Behandlungsoptionen zur besseren Bewältigung von Nebenwirkungen umfasst. Die Einhaltung der Behandlungspläne durch die Patienten ist nicht nur für die Verbesserung der individuellen Gesundheitsergebnisse, sondern auch für die Maximierung der Effektivität und Effizienz der Gesundheitsversorgung in der Hämatoonkologie unerlässlich.

- Mangelnde Früherkennung in der Hämatologie-Onkologie behindert den Fortschritt

Viele Blutkrebsarten wie Leukämie, Lymphom und Myelom werden oft erst in späteren Stadien diagnostiziert, wenn sie schwieriger zu behandeln sind und geringere Erfolgsaussichten bieten. Im Gegensatz zu anderen Krebsarten wie Brust- oder Darmkrebs, für die es etablierte und weit verbreitete Screening-Methoden gibt, gibt es für hämatologische Krebsarten noch keine effektiven Früherkennungsinstrumente oder Routine-Screening-Programme. Dieses Fehlen früher Diagnosemöglichkeiten bedeutet, dass die Krankheit zum Zeitpunkt der Diagnose bereits ein fortgeschritteneres, komplexeres Stadium erreicht haben kann, das aggressivere und kostspieligere Behandlungsmaßnahmen erfordert. Diese Diagnosen in späten Stadien führen zu schlechteren Überlebensraten, einer verringerten Lebensqualität der Patienten und einer erhöhten finanziellen Belastung der Gesundheitssysteme. Dies wiederum hemmt das allgemeine Marktwachstum, da der Fokus auf der Behandlung fortgeschrittener Fälle statt auf Investitionen in Prävention und Behandlungsmöglichkeiten im Frühstadium liegt.

Zum Beispiel,

- Laut einem im April 2023 vom NCBI veröffentlichten Artikel sind Blutkrebserkrankungen aufgrund unspezifischer und vielfältiger Symptome schwer zu diagnostizieren, was zu Fehlinterpretationen durch Patienten und medizinisches Personal führt. Diese Fehlinterpretationen tragen dazu bei, dass Patienten erst spät Hilfe suchen. Dies unterstreicht die Notwendigkeit eines besseren Verständnisses und einer rechtzeitigen Nachsorge durch medizinisches Fachpersonal, um eine frühere Diagnose und Intervention zu ermöglichen.

Der Mangel an Früherkennungsmethoden für hämatologische Krebserkrankungen schränkt den US-amerikanischen Markt für hämatologische Onkologie erheblich ein. Verzögerte Diagnosen führen zu fortgeschritteneren Krankheitsstadien, die komplexere Behandlungen erfordern, die Überlebensraten senken und die Gesundheitskosten erhöhen. Um dieses Problem zu lösen, müssen wirksame Früherkennungs- und Diagnosemethoden entwickelt werden. Eine verbesserte Früherkennung kann die Behandlungsergebnisse verbessern, die Kosten senken und letztendlich das Marktwachstum fördern, indem sie eine effizientere Behandlung von Blutkrebs in früheren, besser behandelbaren Stadien ermöglicht.

Umfang des US-Marktes für Hämatologie und Onkologie

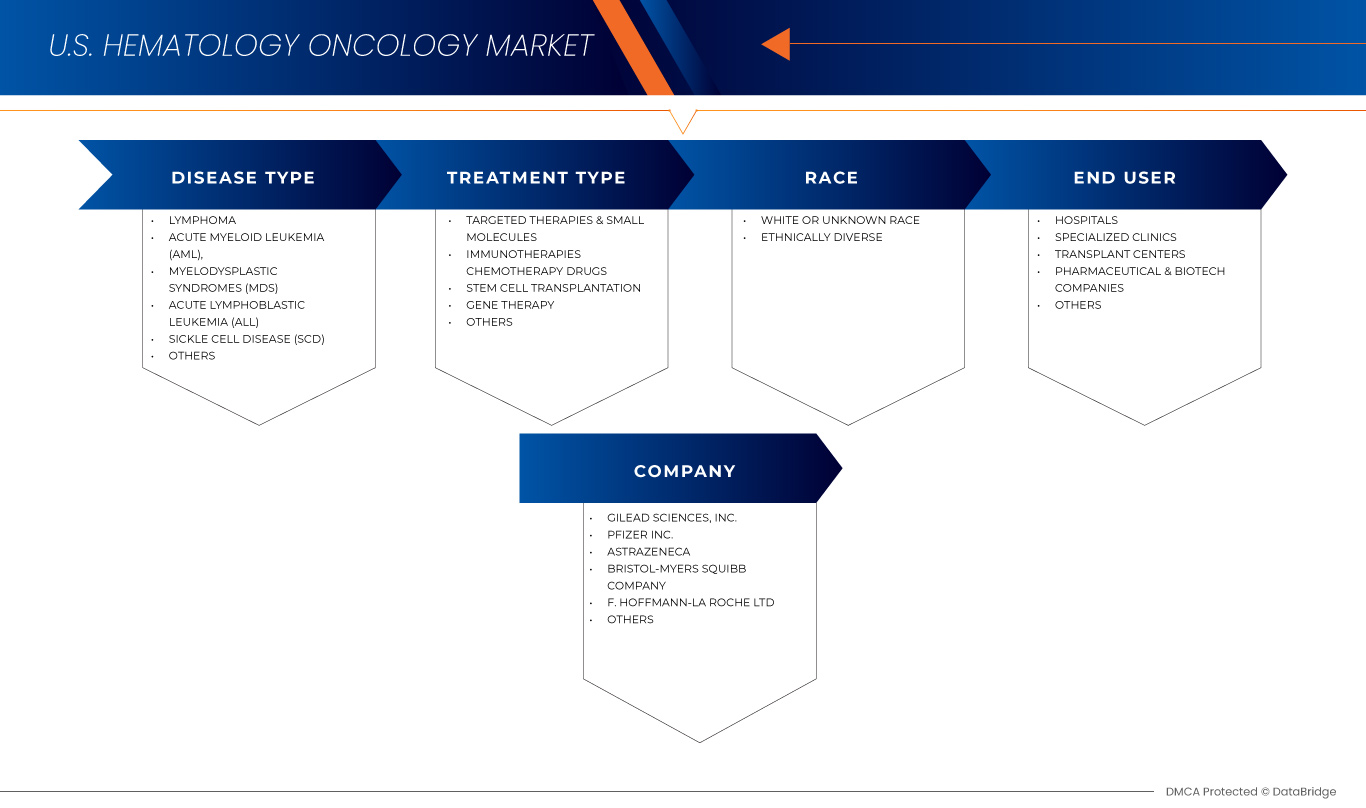

Der Markt ist nach Krankheitsart, Behandlungsart, ethnischer Zugehörigkeit und Endnutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Krankheitstyp

- Lymphom

- Akute myeloische Leukämie (AML)

- Myelodysplastische Syndrome (MDS)

- Akute lymphatische Leukämie (ALL)

- Sichelzellenanämie (SCD)

- Sonstiges

Behandlungstyp

- Zielgerichtete Therapien und kleine Moleküle

- Tyrosinkinase-Inhibitoren (TKIS)

- Imatinib

- DASATINIB

- Nilotinib

- Ibrutinib

- Acalabrutinib

- Monoklonale Antikörper

- Rituximab

- Obinutuzumab

- Ofatumumab

- Daratumumab

- ELOTUZUMAB

- Proteasom-Inhibitoren

- Bortezomib

- Carfilzomib

- IXAZOMIB

- Bcl2-Inhibitoren

- Flt3-Inhibitoren

- MIDOSTAURIN

- GILTERITINIB

- IDH-Hemmer

- Jak-Inhibitoren

- Sonstiges

- Tyrosinkinase-Inhibitoren (TKIS)

- Immuntherapien

- Warenkorb Zelltherapie

- TISAGENLECLEUCEL

- AXICABTAGENE CILOLEUCEL

- BREXUCABTAGENE AUTOLEUCEL

- LISOCABTAGENE MARALEUCEL

- Immun-Checkpoint-Inhibitoren

- Pembrolizumab

- Nivolumab

- Bispezifische Antikörper

- Blinatumomab

- MOSUNETUZUMAB

- Zytokintherapie

- Interferone

- Interleukine

- Sonstiges

- Warenkorb Zelltherapie

- Chemotherapeutika

- Alkylierungsmittel

- Cyclophosphamid

- Chlorambucil

- BENDAMUSTIN

- Antimetaboliten

- Cytarabin (Ara C)

- Methotrexat

- Fludarabin

- 6-Mercaptopurin

- Anthrazykline

- Doxorubicin

- Daunorubicin

- Idarubicin

- Topoisomerase-Inhibitoren

- Etoposid

- Topotecan

- Vinca-Alkaloide

- Vincristin

- Vinblastin

- Sonstiges

- Alkylierungsmittel

- Stammzelltransplantation

- Autologe Stammzelltransplantation

- Allogene Stammzelltransplantation

- Passender verwandter Spender (MRD)

- Passender nicht verwandter Spender (MUD)

- Haploidentischer Spender

- Sonstiges

- Gentherapie

- Crispr-Cas9-basierte Therapien

- LENTIGLOBIN Bb305

- Sonstiges

- Sonstiges

Wettrennen

- Weiße oder unbekannte Rasse

- Ethnisch vielfältig

- Schwarz oder Afroamerikaner

- Hispanisch

- Asiatischer oder pazifischer Insulaner (einschließlich Hawaiianer)

- Amerikanischer Indianer oder Ureinwohner Alaskas

- Mehrere Rennen

Endbenutzer

- Krankenhäuser

- Spezialkliniken

- Transplantationszentren

- Pharma- und Biotech-Unternehmen

- Sonstiges

Marktanteile im Bereich Hämatologie und Onkologie in den USA

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die auf dem US-Markt tätigen Marktführer im Bereich Hämatologie-Onkologie sind:

- Gilead Sciences, Inc. (USA)

- AbbVie Inc (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- AstraZeneca (Großbritannien)

- Sanofi (Frankreich)

- Dana-Farber Cancer Institute, Inc. (USA)

- Die Johns Hopkins University (USA)

- Das Johns Hopkins Hospital (USA)

- Johns Hopkins Gesundheitssystem (USA)

- UCLA Health (USA)

- Stanford Medicine (USA)

- Das MD Anderson Cancer Center der University of Texas (USA)

- Memorial Sloan Kettering Krebszentrum (USA)

- STADT DER HOFFNUNG (USA)

- Das Kinderkrankenhaus von Philadelphia (USA)

- Fred Hutchinson Krebszentrum (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- CRISPR Therapeutics (Schweiz)

- Regeneron Pharmaceuticals Inc. (USA)

- bluebird bio, Inc. (USA)

- Editas Medicine (USA)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Cleveland Clinic (USA)

- Lilly (USA)

- Astellas Pharma Inc. (Japan)

- Bayer AG (Deutschland)

- Mayo-Stiftung für medizinische Ausbildung und Forschung (MFMER) (USA)

- DKMS Group gGmbH (Deutschland)

- Das University of Chicago Medical Center (USA)

- Roswell Park Comprehensive Cancer Center (USA)

- University of Utah Health (USA)

- USC Norris Comprehensive Cancer Center (USA)

- Vanderbilt University Medical Center (USA)

- Moffitt Cancer Center (USA)

- Fred Hutchinson Krebszentrum (USA)

Neueste Entwicklungen auf dem US-amerikanischen Markt für Hämatologie und Onkologie

- In December 2024, AbbVie Clinical trial result for Epcoritamab (DuoBody CD3xCD20) is a bispecific T-cell-engaging antibody developed by AbbVie. Recent data analyses from clinical trials have shown that Epcoritamab induces durable complete responses both as a monotherapy and in combination with other treatments in patients with diffuse large B-cell lymphoma (DLBCL). In the Phase 1b/2 EPCORE NHL-2 trial, Epcoritamab combined with rituximab, cyclophosphamide, doxorubicin, vincristine, and prednisone (R-CHOP) achieved an overall response rate (ORR) of 100% and a complete response (CR) rate of 87%. Additionally, the Phase 2 EPCORE NHL-1 trial demonstrated that 41% of patients achieved a CR, with an estimated 52% still responding after three years

- In December 2024, AbbVie Clinical trial result for Epcoritamab (DuoBody CD3xCD20) is an investigational bispecific T-cell-engaging antibody developed by AbbVie. Recent clinical trial results have shown high response rates in patients with relapsed or refractory (R/R) follicular lymphoma (FL). In the Phase 1b/2 EPCORE NHL-2 trial, Epcoritamab combined with lenalidomide and rituximab (R²) achieved an overall response rate (ORR) of 96% and a complete response (CR) rate of 87% among 111 patients with a median follow-up of over two years. These results highlight the potential benefits of Epcoritamab in treating patients with R/R FL and support its ongoing evaluation in a pivotal Phase 3 trial

- In December 2022, Yescarta (axicabtagene ciloleucel) was approved in Japan for the initial treatment of relapsed/refractory large B-cell lymphoma. This approval expands the use of Yescarta to patients who have not responded to prior treatments. Yescarta is a CAR T-cell therapy that modifies the patient’s T cells to target and destroy cancerous B cells. The approval provides a promising treatment option for patients with this aggressive form of lymphoma, offering the potential for improved outcomes by targeting cancer cells more effectively, thus helping to address a significant unmet need in oncology care

- In December 2022, Kite announced its acquisition of Tmunity Therapeutics to advance the development of next-generation CAR T-cell therapies in cancer treatment. This acquisition aims to enhance Kite’s capabilities in innovative cancer therapies, particularly focusing on improving the effectiveness and accessibility of CAR T-cell treatments. By integrating Tmunity's expertise in immunotherapy and cell-based therapies, the collaboration seeks to address challenges in solid tumor treatment and expand therapeutic options for cancer patients, offering hope for more personalized, durable, and effective treatments in oncology. This move reinforces Kite’s leadership in cancer immunotherapy

- Im Dezember 2022 untermauerten Daten der ZUMA-7-Studie das Potenzial von Yescarta (Axicabtagene Ciloleucel) als Erstbehandlung bei rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom. Die Studie zeigte, dass Yescarta, eine CAR-T-Zelltherapie, das progressionsfreie Überleben im Vergleich zur Standardchemotherapie signifikant verbesserte. Diese Ergebnisse unterstützen den Einsatz von Yescarta als wirksame Erstlinienbehandlung und bieten eine neue Option für Patienten mit aggressivem Lymphom, denen nur begrenzte Behandlungsalternativen zur Verfügung stehen. Die zunehmende Evidenz unterstreicht das Potenzial der Therapie, die Behandlungsergebnisse zu verbessern und die Behandlungslandschaft für diese anspruchsvolle Krebsart zu verändern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 US-Markt für Hämato-Onkologie: Geografischer Umfang

2.3 US-Markt für Hämatologie-Onkologie: Für die Studie berücksichtigte Jahre

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 US-Markt für Hämato-Onkologie: Multivariate Modellierung

2.7 DBMR-Marktpositionsraster

2.8 ANALYSE DES LIEFERANTENANTEILS

2.9 SEKUNDÄRQUELLEN

2.1 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FIVE FORCE ANALYSE

4.3 BRANCHENEINBLICKE

4.4 RWE/RWD PRACTICE, EREGISTERS, EHEALTH PROGRAMS FOR ONCO/AID/RARE DISEASES

4.4.1 PROMOTIONAL ACTIVITIES OF COMPANIES

4.5 TENDER SYSTEM AND CLINICAL GUIDELINES

4.5.1 ORGANIZATION OF THE TENDER SYSTEM

4.5.2 CLINICAL GUIDELINES (NATIONAL/REGIONAL/LOCAL HOSPITAL)

4.5.2.1 NATIONAL GUIDELINES (STANDARDIZED ACROSS THE U.S.)

4.5.2.2 REGIONAL GUIDELINES (STATE-LEVEL & RESEARCH INSTITUTION-BASED)

4.5.2.3 LOCAL HOSPITAL GUIDELINES (INSTITUTION-SPECIFIC PROTOCOLS)

4.6 MARKET CHARACTERISTICS (DECENTRALIZED/ HIGHLY FRAGMENTED)

5 NUMBER OF ONGOING CLINICAL TRIALS FOR EACH TREATMENT TYPE

5.1 TARGETED THERAPIES & SMALL MOLECULES

5.1.1 TYROSINE KINASE INHIBITORS (TKIS)

5.1.2 MONOCLONAL ANTIBODIES

5.2 IMMUNOTHERAPIES

5.2.1 CART CELL THERAPY

5.2.2 IMMUNE CHECKPOINT INHIBITORS

5.2.3 CYTOKINE THERAPY

5.3 CHEMOTHERAPY DRUGS

5.3.1 ALKYLATING AGENTS

5.3.2 ANTHRACYCLINES

5.3.3 TOPOISOMERASE INHIBITORS

5.3.4 VINCA ALKALOIDS

5.4 STEM CELL TRANSPLANTATION

5.4.1 AUTOLOGOUS STEM CELL TRANSPLANTATION

5.4.2 ALLOGENEIC STEM CELL TRANSPLANTATION

5.5 GENE THERAPY

5.6 EXTRA DRUGS AS PER REQUIREMENT

5.6.1 VENETECLAX HMA

5.6.2 CAR NK CELLS

5.6.3 MENIN INHIBITORS

6 CUSTOMIZATION

6.1 THERAPY CLASSIFICATION

6.1.1 THERAPY PURPOSE

6.1.1.1 THERAPIES DELAYING TRANSPLANT

6.1.1.2 THERAPIES EXPANDING INDICATION FOR TRANSPLANT

6.1.2 COST ANALYSIS

6.2 MARKET INDUSTRY TRENDS AND FORECAST

6.3 SHIFT IN CARE SETTINGS

6.4 TREATMENT TYPES AS PER REQUIREMENT

6.4.1 VENETOCLAX (HMA) COMBINATION

6.4.2 CAR NK CELLS

6.5 HEALTHCARE PROVIDERS AND FACILITIES

6.5.1 PROVIDER MARKET:

6.5.1.1 TOTAL ADDRESSABLE PROVIDER MARKET FOR HEMATOLOGIC MALIGNANCIES (AML, ALL, MDS, APLASTIC ANEMIA, SICKLE CELL DISEASE)

6.5.1.2 NUMBER OF HEMATOLOGISTS/ONCOLOGISTS TREATING THESE CONDITIONS

6.5.1.3 GEOGRAPHIC DISTRIBUTION OF THESE PROVIDERS

6.5.1.4 PROVIDERS PRACTICING AT NON-TRANSPLANT CENTERS NEEDING TO REFER PATIENTS EXTERNALLY FOR TRANSPLANTS

6.5.2 HEALTHCARE FACILITIES TRENDS:

6.5.2.1 NUMBER OF HEALTHCARE FACILITIES EQUIPPED TO DELIVER EACH TREATMENT

6.5.2.2 GEOGRAPHIC TRENDS IN THE NUMBER OF HEALTHCARE FACILITIES OVER DEFINED YEARS

6.5.3 TRANSPLANT CENTERS

7 U.S. HEMATOLOGY ONCOLOGY MARKET: REGULATIONS

8 MARKET OVERVIEW

8.1 DRIVERS

8.1.1 ADVANCEMENTS IN DIAGNOSTIC TECHNOLOGIES TRANSFORMING HEMATOLOGY ONCOLOGY DETECTION AND TREATMENT APPROACHES

8.1.2 DEVELOPMENT OF TARGETED THERAPIES AND IMMUNOTHERAPIES IN HEMATOLOGY ONCOLOGY CARE

8.1.3 CONSOLIDATION OF HEMATOLOGY ONCOLOGY PRACTICES IMPROVING TREATMENT EFFICIENCY AND PATIENT OUTCOMES

8.2 RESTRAINTS

8.2.1 PATIENT NON-COMPLIANCE WITH TREATMENT REGIMENS IN HEMATOLOGY ONCOLOGY CARE

8.2.2 LACK OF EARLY DETECTION IN HEMATOLOGY ONCOLOGY IMPEDING PROGRESS

8.3 OPPORTUNITIES

8.3.1 RISING INCIDENCE OF CANCER LEADS TO INCREASED DEMAND FOR TREATMENTS

8.3.2 INCREASE IN THE NUMBER OF COLLABORATIVE PARTNERSHIPS THAT ACCELERATE ADVANCEMENTS IN CANCER TREATMENTS

8.4 CHALLENGES

8.4.1 RISING COSTS ASSOCIATED WITH THE CANCER TREATMENTS

8.4.2 SHORTAGE OF THE HEALTHCARE PROFESSIONALS TRAINED IN HEMATOLOGY ONCOLOGY

9 US-Markt für Hämato-Onkologie, nach Krankheitstyp

9.1 ÜBERSICHT

9.2 LYMPHOM

9.3 Akute myeloide Leukämie (AML)

9.4 MYELODYSPLASTISCHE SYNDROME (MDS)

9.5 Akute lymphatische Leukämie (alle)

9.6 Sichelzellenanämie (Sickle Cell Disease, SCD)

9.7 SONSTIGES

10 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.3 SPEZIALKLINIKEN

10.4 Transplantationszentren

10.5 PHARMAZEUTISCHE UND BIOTECHNISCHE UNTERNEHMEN

10.6 SONSTIGES

11 US-Markt für Hämato-Onkologie, nach Rasse

11.1 ÜBERBLICK

11.2 Weiße oder unbekannte Rasse

11.3 ETHNISCH VIELFALT

11.3.1 SCHWARZ ODER AFROAMERIKANER

11.3.2 Hispanoamerikaner

11.3.3 ASIATISCHE ODER PAZIFISCHE INSELN (EINSCHLIESSLICH HAWAIIANER)

11.3.4 AMERIKANISCHER INDIANER ODER UREINIGE ALASKA

11.3.5 MEHRERE RENNEN

12 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE, NACH BEHANDLUNGSART

12.1 ÜBERSICHT

12.2 Gezielte Therapien und kleine Moleküle

12.2.1 Tyrosinkinase-Inhibitoren (TKIS)

12.2.1.1 IMATINIB

12.2.1.2 DASATINIB

12.2.1.3 NILOTINIB

12.2.1.4 IBRUTINIB

12.2.1.5 ACALABRUTINIB

12.2.2 MONOKLONALE ANTIKÖRPER

12.2.2.1 RITUXIMAB

12.2.2.2 OBINUTUZUMAB

12.2.2.3 OFATUMUMAB

12.2.2.4 DARATUMUMAB

12.2.2.5 ELOTUZUMAB

12.2.3 PROTEASOM-INHIBITOREN

12.2.3.1 BORTEZOMIB

12.2.3.2 CARFILZOMIB

12.2.3.3 IXAZOMIB

12.2.4 FLT3-INHIBITOREN

12.2.4.1 MIDOSTAURIN

12.2.4.2 GILTERITINIB

12.3 Immuntherapien

12.3.1 CART-ZELLTHERAPIE

12.3.1.1 TISAGENLECLEUCEL

12.3.1.2 AXICABTAGEN CILOLEUCEL

12.3.1.3 BREXUCABTAGEN AUTOLEUCEL

12.3.1.4 Lisocabtagen Maraleucel

12.3.2 IMMUN-CHECKPOINT-INHIBITOREN

12.3.2.1 PEMBROLIZUMAB

12.3.2.2 NIVOLUMAB

12.3.3 BISSPEZIFISCHE ANTIKÖRPER

12.3.4 Zytokintherapie

12.3.4.1 INTERFERONE

12.3.4.2 Interleukine

12.3.4.3 SONSTIGES

12.4 Chemotherapeutika

12.4.1 ALKYLIERUNGSMITTEL

12.4.1.1 Cyclophosphamid

12.4.1.2 CHLORAMBUCIL

12.4.1.3 BENDAMUSTIN

12.4.2 ANTIMETABOLITEN

12.4.2.1 CYTARABIN (ARA C)

12.4.2.2 METHOTREXAT

12.4.2.3 FLUDARABIN

12.4.2.4 Mercaptopurin

12.4.3 Anthrazykline

12.4.3.1 DOXORUBICIN

12.4.3.2 DAUNORUBICIN

12.4.3.3 IDARUBICIN

12.4.4 TOPOISOMERASE-INHIBITOREN

12.4.4.1 ETOPOSID

12.4.4.2 TOPOTECAN

12.4.5 Vinca-Alkaloide

12.4.5.1 Vincristin

12.4.5.2 VINBLASTIN

12.5 STAMMZELLTRANSPLANTATION

12.5.1 AUTOLOGE STAMMZELLTRANSPLANTATION

12.5.2 ALLOGENE STAMMZELLTRANSPLANTATION

12.5.2.1 PASSENDER VERWANDTER SPENDER (MRD)

12.5.2.2 PASSENDER UNVERWANDTER SPENDER (MUD)

12.5.2.3 Haploidentischer Spender

12.5.2.4 SONSTIGES

12.6 GENTHERAPIE

12.6.1 CRISPR-CAS9-BASIERTE THERAPIEN

12.6.2 LENTIGLOBIN BB305

12.6.3 SONSTIGES

13 US-Markt für Hämato-Onkologie: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: USA

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 GILEAD SCIENCE, INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.2 ABBVIE INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNG

15.3 TAKEDA PHARMACEUTICAL COMPANY LIMITED.

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 PIPELINE-PRODUKTPORTFOLIO

15.3.4 NEUIGKEITEN/NACHRICHTEN

15.4 ASTRAZENECA

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 Sanofi

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNG

15.6 ASTELLAS PHARMA INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 BAYER AG

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15.8 BLUEBIRD BIO, INC.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 Bristol-Myers Squibb Company

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 AKTUELLE NACHRICHTEN

15.1 STADT DER HOFFNUNG.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 SERVICEPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 CLEVELAND CLINIC TAUSSIG CANCER

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 DIENSTLEISTUNGSPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 CRISPR-THERAPIEN

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNG

15.13 DANA-FARBER CANCER INSTITUTE, INC.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 SERVICEPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 DKMS GROUP GGMBH

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 EDITAS MEDIZIN

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 AKTUELLE NACHRICHTEN

15.16 ELI LILLY AND COMPANY

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE ENTWICKLUNG

15.17 F. HOFFMANN-LA ROCHE LTD.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNG

15.18 Fred Hutchinson Krebszentrum

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 SERVICEPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.19 Mayo-Stiftung für medizinische Ausbildung und Forschung (MFMER)

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.2 Memorial Sloan Kettering Krebszentrum

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 SERVICEPORTFOLIO

15.20.3 NEUESTE UPDATES

15.21 MERCK & CO., INC.

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 Umsatzanalyse

15.21.3 PRODUKTPORTFOLIO

15.21.4 JÜNGSTE ENTWICKLUNG

15.22 MOFFITT KREBSZENTRUM

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 PRODUKTPORTFOLIO

15.22.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.23 NOVARTIS AG

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 PRODUKTPORTFOLIO

15.23.4 NEUESTE ENTWICKLUNG

15,24 PFIZER INC.

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 Umsatzanalyse

15.24.3 PRODUKTPORTFOLIO

15.24.4 NEUESTE ENTWICKLUNG

15,25 Regeneron Pharmaceuticals Inc.

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 Umsatzanalyse

15.25.3 PRODUKTPORTFOLIO

15.25.4 NEUESTE ENTWICKLUNG

15.26 Rosewell Park umfassendes Krebszentrum

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 SERVICEPORTFOLIO

15.26.3 NEUE ENTWICKLUNG

15.27 STANFORD MEDICINE

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 SERVICEPORTFOLIO

15.27.3 NEUESTE UPDATES

15.28 DIE JOHNS HOPKINS UNIVERSITY, DAS JOHNS HOPKINS HOSPITAL UND DAS JOHNS HOPKINS HEALTH SYSTEM

15.28.1 UNTERNEHMENSÜBERSICHT

15.28.2 PRODUKTPORTFOLIO

15.28.3 NEUESTE ENTWICKLUNGEN

15.29 DAS MEDIZINISCHE ZENTRUM DER UNIVERSITÄT CHICAGO

15.29.1 UNTERNEHMENSÜBERSICHT

15.29.2 SERVICEPORTFOLIO

15.29.3 NEUE ENTWICKLUNG

15.3 DAS MD ANDERSON KREBSZENTRUM DER UNIVERSITÄT VON TEXAS

15.30.1 UNTERNEHMENSÜBERSICHT

15.30.2 SERVICEPORTFOLIO

15.30.3 NEUESTE UPDATES/NACHRICHTEN

15.31 THE CHILDREN'S HOSPITAL OF PHILADELPHIA

15.31.1 COMPANY SNAPSHOT

15.31.2 SERVICE PORTFOLIO

15.31.3 RECENT DEVELOPMENT

15.32 UCLA HEALTH

15.32.1 COMPANY SNAPSHOT

15.32.2 PRODUCT PORTFOLIO

15.32.3 RECENT DEVELOPMENT/NEWS

15.33 UNIVERSITY OF UTAH HEALTH

15.33.1 COMPANY SNAPSHOT

15.33.2 SERVICE PORTFOLIO

15.33.3 RECENT DEVELOPMENT

15.34 USC NORRIS COMPREHENSIVE CANCER

15.34.1 COMPANY SNAPSHOT

15.34.2 PRODUCT PORTFOLIO

15.34.3 RECENT DEVELOPMENT/NEWS

15.35 VANDERBILT-INGRAM CANCER CENTER

15.35.1 COMPANY SNAPSHOT

15.35.2 PRODUCT PORTFOLIO

15.35.3 RECENT DEVELOPMENT

15.36 VERTEX PHARMACEUTICALS INCORPORATED

15.36.1 COMPANY SNAPSHOT

15.36.2 REVENUE ANALYSIS

15.36.3 PRODUCT PORTFOLIO

15.36.4 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE, NACH KRANKHEITSART, 2018–2035 (MILLIONEN USD)

TABELLE 2: US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 3: US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE, NACH RASSE, 2018–2035 (MILLIONEN USD)

TABELLE 4: ETHNISCH VIELFALT IM HÄMATOLOGIE-ONKOLOGIE-MARKT DER USA, NACH KATEGORIE, 2018–2035 (MIO. USD)

TABELLE 5: US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE, NACH BEHANDLUNGSART, 2018–2035 (MIO. USD)

TABELLE 6: US-MARKT FÜR GEZIELTE THERAPIEN UND KLEINE MOLEKÜLE IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 7: US-MARKT FÜR TYROSINKINASE-INHIBITOREN (TKIS) IM HÄMATOLOGIE-ONKOLOGIE-BEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 8: US-MARKT FÜR MONOKLONALE ANTIKÖRPER IM HÄMATOLOGIE-ONKOLOGIEBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 9: US-MARKT FÜR PROTEASOM-INHIBITOREN IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 10: US-FLT3-HEMMER IM MARKT DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 11 US-MARKT FÜR IMMUNTHERAPIEN IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 12 US-MARKT FÜR CART-ZELLTHERAPIE IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 13: US-MARKT FÜR IMMUN-CHECKPOINT-INHIBITOREN IM HÄMATOLOGIE-ONKOLOGIE-BEREICH, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 14 US-MARKT FÜR BISSPEZIFISCHE ANTIKÖRPER IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 15 US-MARKT FÜR ZYTOKINTHERAPIEN IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 16: US-MARKT FÜR CHEMOTHERAPIEMITTEL IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 17: US-MARKT FÜR ALKYLIERUNGSMITTEL IM HÄMATOLOGIE-ONKOLOGIE-BEREICH, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 18 US-MARKT FÜR ANTIMETABOLITEN IM HÄMATOLOGIE-ONKOLOGIEBEREICH, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 19: US-MARKT FÜR ANTHRACYCLINE IM HÄMATOLOGIE-ONKOLOGIEBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 20: US-MARKT FÜR TOPOISOMERASE-HEMMER IM HÄMATOLOGIE-ONKOLOGIE-BEREICH, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 21 US-MARKT FÜR VINCA-ALKALOIDE IN DER HÄMATOLOGIE-ONKOLOGIE, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 22 US-MARKT FÜR STAMMZELLTRANSPLANTATION IN DER HÄMATOLOGIE-ONKOLOGIE, NACH ART, 2018–2035 (MIO. USD)

TABELLE 23 US-MARKT FÜR ALLOGENE STAMMZELLTRANSPLANTATION IN DER HÄMATOLOGIE-ONKOLOGIE, NACH ART, 2018–2035 (MIO. USD)

TABELLE 24 US-MARKT FÜR GENTHERAPIEN IN DER HÄMATOLOGIE-ONKOLOGIE, NACH ART, 2018–2035 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: SEGMENTIERUNG

ABBILDUNG 2 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: DATENTRIANGULATION

ABBILDUNG 3 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: DROC-ANALYSE

ABBILDUNG 4 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: LÄNDERWEISE MARKTANALYSE

ABBILDUNG 5 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: HÄMATOLOGIE-ONKOLOGIE-MARKT IN DEN USA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: SEGMENTIERUNG

ABBILDUNG 10 FORTSCHRITTE IN DER DIAGNOSTISCHEN TECHNOLOGIE, DIE DIE ERKENNUNGS- UND BEHANDLUNGSANSÄTZE IN DER HÄMATOLOGIE-ONKOLOGIE TRANSFORMIEREN, TREIBEN DAS WACHSTUM DES US-MARKTES FÜR HÄMATOLOGIE-ONKOLOGIE VON 2025 BIS 2035 VORAN

ABBILDUNG 11 DAS LYMPHOMSEGMENT WIRD IN DEN JAHREN 2025 UND 2035 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES US-MARKTES FÜR HÄMATOLOGISCHE ONKOLOGIE AUSMACHEN

ABBILDUNG 12 ZUSAMMENFASSUNG DES HÄMATOLOGIE-ONKOLOGIE-MARKTES IN DEN USA

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14 DER US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE BESTEHT AUS SECHS SEGMENTEN, NACH KRANKHEITSART (2024)

ABBILDUNG 15 DROC-ANALYSE

ABBILDUNG 16 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE: NACH KRANKHEITSART, 2024

ABBILDUNG 17 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE: NACH KRANKHEITSART, 2025 BIS 2035 (MIO. USD)

ABBILDUNG 18 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE: NACH KRANKHEITSART, CAGR (2025–2035)

ABBILDUNG 19 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH KRANKHEITSART, LEBENSLINIENKURVE

ABBILDUNG 20 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 21 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH ENDVERBRAUCHER, 2025 BIS 2035 (MILLIONEN USD)

ABBILDUNG 22 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH ENDBENUTZER, CAGR (2025–2035)

ABBILDUNG 23 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 24 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH RASSE, 2024

ABBILDUNG 25 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH RASSE, 2025 – 2035 (MILLIONEN USD)

ABBILDUNG 26 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH RASSE, CAGR (2025–2035)

ABBILDUNG 27 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: NACH RASSE, LEBENSLINIENKURVE

ABBILDUNG 28 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE: NACH BEHANDLUNGSART, 2024

ABBILDUNG 29 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE: NACH BEHANDLUNGSART, 2025–2035 (MILLIONEN USD)

ABBILDUNG 30 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE: NACH BEHANDLUNGSART, CAGR (2025–2035)

ABBILDUNG 31 US-MARKT FÜR HÄMATOLOGISCHE ONKOLOGIE: NACH BEHANDLUNGSART, LEBENSLINIENKURVE

ABBILDUNG 32 US-MARKT FÜR HÄMATOLOGIE-ONKOLOGIE: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.