En octubre de 2020, durante la convocatoria financiera trimestral de Apple, Tim Cook (CEO de Apple), citó que "el pago sin contacto ha adquirido un nivel diferente de adopción y no creo que regresemos".

Las billeteras móviles han revolucionado la forma en que un consumidor realiza pagos por bienes y servicios. Las economías globales están avanzando hacia la digitalización, lo que ha impulsado la demanda y la adopción de billeteras móviles. Como resultado, diariamente se introducen en el mercado muchas aplicaciones de billetera móvil. Las billeteras móviles permiten a los usuarios vincular las tarjetas de crédito y débito para transferir el dinero en línea. Este tipo de acuerdo transaccional es seguro y además ha alejado la posibilidad de robo de efectivo. La billetera móvil emergerá como la principal plataforma de punto de venta en países en desarrollo como la India para 2023. Pero aún así, en muchas partes del mundo, existen algunos conceptos erróneos sobre las billeteras móviles que se aclaran a continuación:

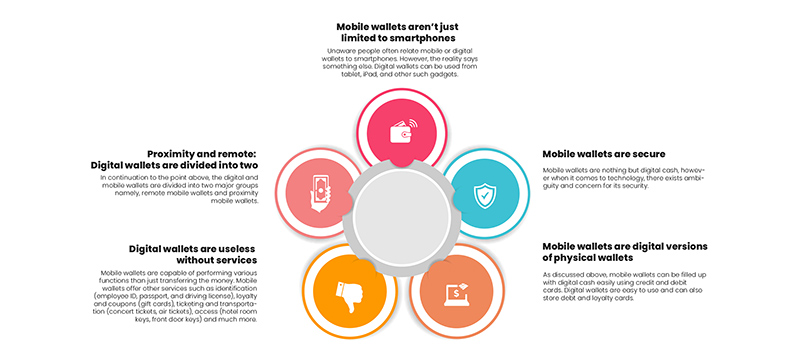

Fig.1 Conceptos erróneos sobre las billeteras móviles

Las billeteras móviles se pueden utilizar para realizar pagos más rápidos y seguros de bienes consumibles de rápida circulación. En cualquier tienda, gran almacén, tienda minorista o cualquier otra instalación de infraestructura similar, se puede comprar una variedad de productos, como champú, utilizando una billetera móvil. Según Data Bridge Market Research, se espera que el mercado de champús crezca a una tasa de crecimiento del 3,81% en el período previsto de 2021 a 2028 y se espera que alcance los 40,58 mil millones de dólares para 2028. Unilever, Procter & Gamble, Church & Dwight Co., Inc., KCWW, Kao Corporation, Shiseido Company, Limited, L'Oréal, Johnson & Johnson Private Limited, The Estée Lauder Companies y Colgate-Palmolive Company son algunos de los principales actores que operan en este mercado.

Para saber más sobre el estudio, visite: https://www.databridgemarketresearch.com/reports/global-shampoo-market

1. Las billeteras móviles son seguras

Las billeteras móviles no son más que efectivo digital; sin embargo, cuando se trata de tecnología, existe ambigüedad y preocupación por su seguridad. De hecho, las billeteras móviles demuestran ser incluso más seguras que las tarjetas magnéticas con chip (crédito, débito y cajero automático). Las billeteras móviles se basan en tecnología de cifrado que protege toda la información crucial del usuario, como el número de tarjeta, el PIN, etc. Esto indica que el uso indebido o incluso el acceso a la información es bastante difícil para un tercero. La nueva línea de billeteras digitales o electrónicas también incorpora funciones avanzadas como biometría y autenticación de dos factores, mejorando así el cociente de seguridad y protección.

2. Las billeteras móviles son versiones digitales de las billeteras físicas.

Como se mencionó anteriormente, las billeteras móviles se pueden llenar fácilmente con efectivo digital utilizando tarjetas de crédito y débito. Las billeteras digitales son fáciles de usar y también pueden almacenar tarjetas de débito y fidelización. El proceso de pago implica seleccionar el bien o servicio a comprar/consumir, tocar el pago e ingresar el número de identificación personal (PIN), o utilizar datos biométricos para realizar el pago. A continuación, el teléfono se conecta con el terminal de pago de forma inalámbrica mediante comunicación de campo cercano. Algunas billeteras móviles también utilizan transmisión magnética segura junto con comunicación de campo cercano.

3. Las billeteras móviles no se limitan sólo a los teléfonos inteligentes

Las personas que no lo saben suelen relacionar las carteras móviles o digitales con los teléfonos inteligentes. Sin embargo, la realidad dice otra cosa. Las billeteras digitales se pueden usar en tabletas, iPad y otros dispositivos. Esta idea errónea de la gente generalmente se debe a que los principales gigantes de la industria de las billeteras móviles, como PayPal, Google Wallet y Apple Pay, ofrecen billeteras digitales en aplicaciones móviles que se pueden descargar desde plataformas Android, Windows e iOS. A medida que la tecnología avanza a diario, las billeteras digitales no se limitarán únicamente a estos dispositivos. En el futuro, se accederá a las billeteras digitales a través de dispositivos portátiles o incluso a través de la tecnología del Internet de las cosas.

4. Proximidad y remota: Las billeteras digitales se dividen en dos

Siguiendo con el punto anterior, las billeteras digitales y móviles se dividen en dos grandes grupos: billeteras móviles remotas y billeteras móviles de proximidad. Por el nombre mismo, queda claro que las billeteras de proximidad son los dispositivos utilizados para la autorización y el procesamiento de transacciones que involucran al ordenante y al beneficiario en proximidad entre sí. En el caso de las billeteras móviles remotas, el pagador y el beneficiario no están cerca uno del otro. Sin embargo, ambos garantizan la seguridad y están exentos de complejidades.

5. Las billeteras digitales son inútiles sin servicios

Las billeteras móviles son capaces de realizar varias funciones además de simplemente transferir dinero. Las billeteras móviles ofrecen otros servicios como identificación (identificación de empleado, pasaporte y permiso de conducir), fidelización y cupones (tarjetas de regalo), emisión de billetes y transporte (entradas de conciertos, billetes de avión), acceso (llaves de habitaciones de hotel, llaves de puertas de entrada) y mucho más. más. En combinación con la función de pago sin contacto, estos servicios mejoran el cociente de importancia general de las billeteras móviles, ya que pueden proteger toda la información crucial en un lugar seguro y conveniente.

Sin embargo, las billeteras móviles tienen sus propias desventajas. No todo lo relacionado con las billeteras móviles es sencillo. Hay muchos casos en los que el efectivo físico y duro tiene ventaja sobre las billeteras móviles y digitales. Algunas de las principales ventajas y desventajas se analizan a continuación:

|

VENTAJAS

|

DESVENTAJAS

|

|

Dado que todas las tarjetas necesarias y otros datos vitales se almacenan en una aplicación, no es necesario mantener docenas de tarjetas y papeles en una billetera, bolso o mochila ni perder tiempo buscándolos. Debido a que el pago se completa en menos de un minuto, una aplicación de este tipo permite que las filas minoristas se muevan más rápido. Al comprar en línea, la billetera digital elimina la necesidad de ingresar información de tarjeta de crédito e identificación porque todo ya está verificado dentro de la aplicación.

|

Los clientes deben poder pagar con billeteras digitales, por lo que las empresas deben invertir en hardware o software especial para que esto sea posible. Las empresas que deseen crear su solución de billetera digital deben contratar desarrolladores de software con los conocimientos adecuados e invertir dinero y esfuerzo en el proceso.

|

|

Toda la información que uno ingresa en la aplicación está encriptada y nunca se comparte con terceros. Como resultado, el mercado en línea donde uno compra nunca conocerá los detalles de la transacción. Además, es necesario confirmar las transacciones (huella digital, contraseña) y la billetera de la tarjeta digital está protegida por el sistema de seguridad del dispositivo (Face ID, huellas digitales, contraseñas). Implica que obtener acceso al dinero será difícil si el teléfono inteligente es robado o encontrado.

|

Anteriormente se ha señalado que la seguridad es un beneficio de las billeteras digitales, pero hay algunos factores más a considerar. Debido a que los dispositivos respaldan la seguridad de la aplicación, es fundamental asegurarse de que el teléfono inteligente esté bien protegido. De lo contrario, si pierde o le roban el teléfono inteligente, será sencillo acceder a la cuenta de billetera digital. Otro punto importante a recordar es prestar atención al proveedor de la billetera digital; debe ser confiable.

|

|

Todas las transacciones se guardan en la aplicación, lo que permite revisarlas cada semana o mes para regular mejor el gasto. Si a alguien le resulta difícil ajustarse a un presupuesto, puede establecer limitaciones de gasto para categorías específicas de gastos para evitar desperdiciar grandes sumas de dinero. Para alentar a los clientes a utilizar sus aplicaciones, ciertas empresas de billeteras digitales ofrecen bonificaciones adicionales y ofertas especiales. Implica que uno podrá pagar las compras de forma más rápida y sencilla y beneficiarse de beneficios adicionales.

|

Debido a los requisitos de capital y recursos para configurar el sistema, muchos comerciantes se resisten a su implementación y, por lo tanto, no admiten billeteras móviles. Desde el punto de vista del consumidor, la adopción de aplicaciones de billetera móvil depende de la popularidad de esa aplicación en particular; es decir, se puede utilizar Apply Pay pero no cualquier otra aplicación local.

|

|

Esta ventaja se aplica principalmente a empresas como los minoristas que contratan personas para finalizar las ventas y cobrar dinero de los clientes. La expansión del mercado de billeteras digitales puede reemplazar la necesidad de cajeros en las cajas, ahorrando a las empresas una cantidad significativa de dinero cada mes.

|

El uso de la billetera móvil a través de la aplicación móvil puede ser un poco problemático en caso de que el teléfono se quede sin batería justo antes de realizar un pago. También en caso de falta de una buena conexión a Internet, realizar el pago puede generar preocupación. En tal caso, uno debe llevar consigo dinero en efectivo o una tarjeta de pago.

|

Durante la última década, la industria de las billeteras móviles ha experimentado un crecimiento significativo. Las billeteras móviles han cambiado la forma en que las personas administran y gastan su dinero, además de brindarles beneficios adicionales. Por lo tanto, la industria de las billeteras móviles se ha convertido en una de las de más rápido crecimiento a nivel mundial.

Fig.2 Crecimiento del mercado de billeteras móviles a lo largo del tiempo

Fuente: Informe de investigación

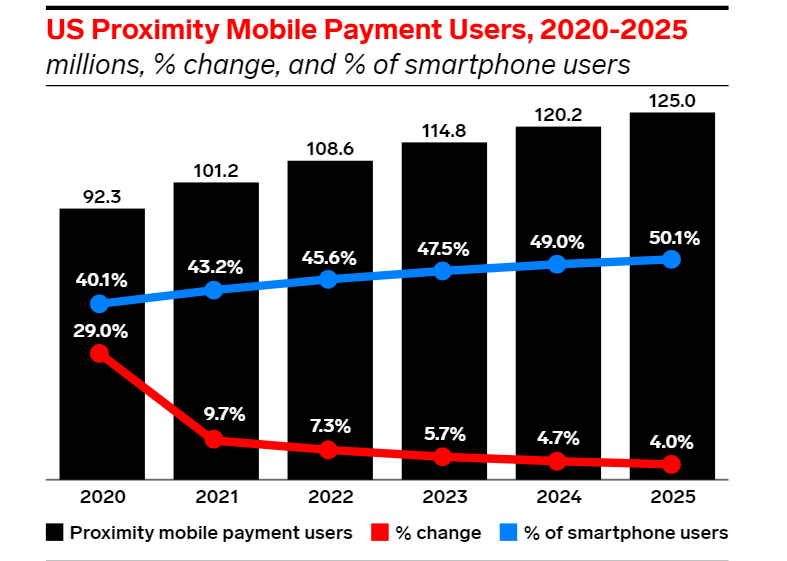

En los últimos años, las billeteras móviles han sido una tendencia definitoria en el sector de pagos. Los consumidores de todo el mundo están adoptando billeteras móviles como Google Pay y Apple Pay, en las que un cliente registra la información de su tarjeta bancaria en un teléfono inteligente, que luego se tokeniza para crear un método de pago simple y seguro almacenado dentro del dispositivo, como alternativa a los tradicionales. Pagos con tarjeta tanto para compras online como en tiendas físicas. Según un informe reciente, el uso de billeteras móviles en los Estados Unidos aumentó un 29% en 2020, hasta el 40% de todos los usuarios de teléfonos inteligentes mayores de 14 años. Más de la mitad de los consumidores estadounidenses utilizan métodos de pago sin contacto, como el crédito sin contacto. y tarjetas de débito, lo que sugiere una necesidad más profunda de experiencias de pago más fluidas.

Fig.3 Usuarios de pagos móviles de proximidad en EE. UU. (2020-2025)

Fuente: eMarketer

Un pago móvil de proximidad es una transacción en un punto de venta que implica el uso de un teléfono móvil como método de pago. Los pagos con billetera móvil en el punto de venta y los pagos móviles sin contacto en el punto de venta son otros términos para lo mismo. Incluye escanear, tocar o deslizar un teléfono móvil en un punto de venta para realizar una transacción; excluye compras de bienes digitales en teléfonos móviles, compras realizadas de forma remota en teléfonos móviles que se entregan más tarde y transacciones de tabletas. Google Pay, Samsung Pay, Apple Pay y la aplicación móvil de Starbucks son sólo algunos ejemplos. En 2021, el número de estadounidenses mayores de 14 años que utilizan aplicaciones de pago móvil en las tiendas alcanzará los 101,2 millones. Esto sigue a un aumento interanual (YoY) del 29,0 por ciento en 2020. Para 2025, la mitad de todos los usuarios de teléfonos inteligentes habrán utilizado el dispositivo.

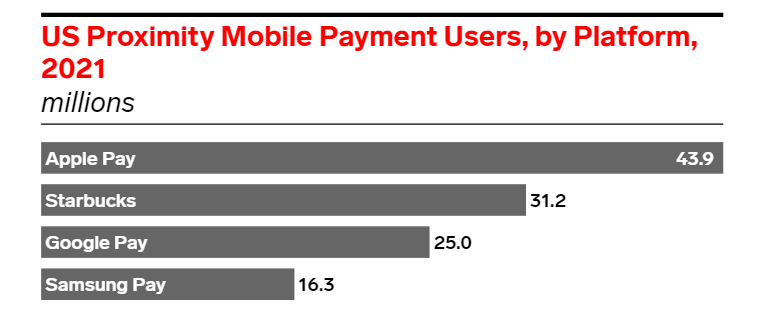

Fig.4 Usuarios de pagos móviles de proximidad en EE. UU. (2021)

Fuente: eMarketer

Con 43,9 millones de usuarios en 2021, Apple Pay es líder del mercado. Sumará 14,4 millones de usuarios entre 2020 y 2025, mucho más que sus competidores. Esto le dará una ventaja más significativa sobre Starbucks, que ahora ocupa el segundo lugar. Al finalizar el período de proyección, Google Pay habrá ganado 10,2 millones de clientes. Entre 2020 y 2025, el crecimiento de Samsung Pay es plano, con sólo 2 millones de nuevos usuarios.

Impacto de COVID-19 en el mercado de carteras móviles

Casi ninguna industria ha escapado al impacto de la epidemia de COVID-19, que ha desencadenado una marejada de cambios. Las industrias fintech y de pagos no se han librado de los efectos del coronavirus, lo que ha resultado en un claro movimiento hacia soluciones de pago sin contacto. Con el aumento de los pagos sin contacto, surge la pregunta de si los nuevos comportamientos de los consumidores persistirán mucho después de que haya pasado la amenaza del coronavirus. Es un tema complicado porque durante los últimos años, las principales billeteras móviles como Apple Pay, Google Pay y Samsung Pay han estado luchando por la participación de mercado no sólo entre sí, sino también con otras opciones de pago populares. ¿Es este el momento de que despegue la billetera digital?

La pandemia de COVID-19 causó estragos en todo el mundo. La demanda de kits de recogida de muestras aumentaba día a día. Se compraron numerosos recursos para satisfacer las demandas de las emergencias y se aseguró realizar pagos sin contacto por los suministros. Por lo tanto, Data Bridge Market Research preparó un informe detallado sobre el mercado global de kits de recolección de muestras COVID-19. Según Data Bridge Market Research, se espera que el mercado de kits de recolección de muestras de COVID-19 crezca en el período de pronóstico de 2021 a 2028. Data Bridge Market Research analiza que el mercado representará USD 2.988,55 millones para 2028, creciendo a una tasa compuesta anual del 5,32%. en el período de pronóstico. El mercado de kits de recolección de muestras COVID-19 está segmentado según el producto, la aplicación y el sitio de recolección.

Para saber más sobre el estudio, visite:https://www.databridgemarketresearch.com/reports/global-covid-19-sample-collection-kits-market

En los propios Estados Unidos, las tarjetas sin contacto y los pagos móviles han aumentado significativamente durante la pandemia de coronavirus. Según un informe, alrededor de un tercio de los consumidores estadounidenses se convirtieron en usuarios de pagos sin contacto por primera vez durante la pandemia. Una vez que el COVID-19 se haya calmado, la mayoría de las personas esperan seguir utilizando métodos de pago sin contacto. De hecho, se espera que los pagos con tarjeta sin contacto se multipliquen por ocho en Estados Unidos de aquí a 2024, y que los pagos móviles de proximidad crezcan aún más rápido. Por el contrario, el volumen de transacciones de tarjetas de crédito y débito cayó drásticamente desde principios de marzo hasta principios de abril de 2020, lo que representa una reducción interanual del 30% y el 25%.

Las billeteras móviles se han convertido en un componente esencial del espacio de consumo del Sudeste Asiático, permitiendo a millones de personas que antes no estaban bancarizadas acceder a servicios financieros. Las billeteras experimentaron un aumento en el número de usuarios recién registrados a medida que el gasto en línea se disparó durante la pandemia de COVID-19. En los mercados en crecimiento de la región, la adopción de esta conveniente tecnología ha superado con creces la de las tarjetas de crédito, reviviendo el ecosistema de pagos.

Debido a la creciente penetración de los teléfonos inteligentes en Filipinas, la adopción de Internet fue rápida. Lo mismo está sucediendo con las billeteras electrónicas, las billeteras digitales y las billeteras móviles: su función se ha expandido más allá de los pagos. La forma en que la gente usa la aplicación se ha vuelto increíblemente innovadora y personalizada. Principalmente durante el COVID-19, se ha observado que los minoristas lo utilizan para aceptar pagos de clientes, pagar facturas y obtener créditos o préstamos. No sorprende observar cómo la gente de toda la región está respondiendo a estos avances. La billetera móvil ha surgido como un truco de vida digital que está evolucionando rápidamente hacia una plataforma de bienestar financiero.

Si bien las tarjetas de crédito siguen siendo el método de pago más popular en los Estados Unidos, es probable que los métodos de pago alternativos, como las billeteras digitales, superen a las tarjetas de crédito en términos de ventas de comercio electrónico durante los próximos dos años. Las billeteras móviles se están utilizando rápidamente para compras en línea y en tiendas. Según una encuesta realizada por Economist Intelligence Unit (EIU) en enero/febrero de 2020, el 60% de los encuestados afirmaron que les gustaría utilizar pagos digitales en lugar de efectivo para las transacciones diarias.

Los servicios de billetera móvil están diseñados para hacer la vida más fácil. La educación y la sensibilización fueron los principales obstáculos. Y cuando surge otro obstáculo como el COVID-19, la gente comprende lo superior que es. La confianza va de la mano de la educación y la sensibilización. Y una vez que un individuo ha superado esa barrera de confianza, está ahí para quedarse. La gente ha aprendido que esto resuelve problemas reales. Los pagos mediante billeteras móviles están bastante localizados. Las billeteras móviles han estado tradicionalmente centradas en las zonas urbanas, pero hay tanta expansión en ciudades más pequeñas más allá de los centros habituales que es ahí donde se encontrará el crecimiento futuro.

En la región de Asia y el Pacífico (APAC), se espera que la aceptación y el uso de billeteras móviles se disparen en los próximos años, desplazando a los métodos de pago tradicionales como el efectivo y las tarjetas. La pandemia de COVID-19 ha agravado la tendencia porque los pagos móviles se han convertido en una de las pocas áreas de toda la industria de pagos que ha sido testigo de un impacto positivo de la pandemia.

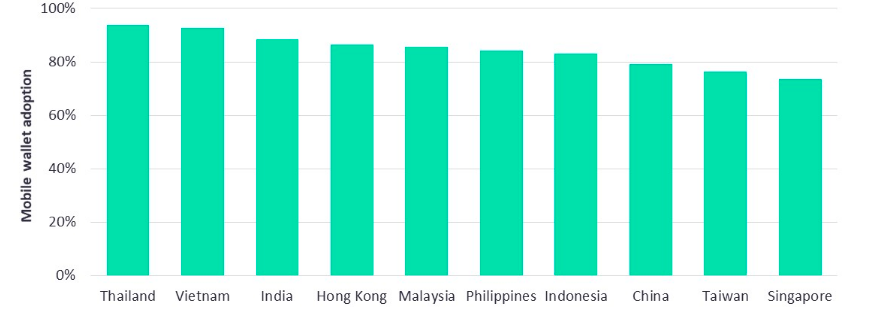

Las billeteras móviles han sido promovidas vigorosamente en regiones de APAC como China e India, colocándolas muy por delante de sus contrapartes occidentales. Otros mercados de la región también se están poniendo al día, siendo Tailandia y Vietnam los principales países en adopción de billeteras móviles en el mundo.

Fig.5 Adopción de billeteras móviles en APAC (2021)

Fuente: Centro Global de Inteligencia de Pagos y Banca de Datos

Tailandia ocupó el primer lugar en el mundo en cuanto a adopción de billeteras móviles, y el 93,7 por ciento de los encuestados dijeron que habían usado una billetera móvil en una tienda en los 12 meses anteriores. Otros mercados asiáticos como Vietnam, India y China siguen a Tailandia. A pesar del uso sustancial de teléfonos inteligentes en estos países, la tasa de adopción de la región es mucho mayor que la de varios mercados establecidos como Estados Unidos y el Reino Unido, donde las tasas de adopción son sólo del 42,8 por ciento y el 36,5 por ciento, respectivamente.

El uso generalizado de pagos basados en códigos QR en la región ha sido un importante impulsor del uso de billeteras móviles. Si bien los consumidores aprecian la conveniencia y los beneficios de precios (reembolsos/descuentos), los comerciantes valoran la "rentabilidad" de la aceptación de la billetera móvil porque los costos asociados con la configuración de la infraestructura (como la etiqueta del código QR) y las tarifas de transacción son significativamente más bajos que los asociados. con los sistemas de pago tradicionales basados en tarjetas.

Es probable que los pagos instantáneos aumenten el uso de billeteras móviles en la región. Los pagos instantáneos, que originalmente fueron diseñados para permitir transferencias financieras en tiempo real entre cuentas bancarias, actualmente se están ampliando para incluir pagos comerciales. Los dispositivos móviles sirven como factor de forma principal.

El futuro de las carteras móviles

Los consumidores preocupados por la privacidad deben ser conscientes de qué información personal proporciona la billetera móvil al comerciante, especialmente si se comparte sin querer. La velocidad de la digitalización se está acelerando en todos los ámbitos, impulsando las transacciones sin contacto y aumentando la demanda de servicios bancarios digitales. La banca digital ha ganado popularidad entre los consumidores, ya que todas las pequeñas y grandes empresas y las empresas de comercio electrónico están ansiosas por aceptar pagos digitales. Las billeteras digitales son aplicaciones que están directamente vinculadas a las cuentas de los consumidores y les permiten realizar transacciones utilizando sus teléfonos inteligentes o computadoras portátiles, como recibir o realizar pagos. En esta era de pandemia, las billeteras digitales son las opciones más utilizadas. Las personas quieren comprar en línea para todas sus necesidades diarias en esta era "sin efectivo", y buscan opciones que sean convenientes, seguras y resistentes. Una de las bases probadas de esta función son las billeteras digitales. Los consumidores buscan servicios bancarios rápidos y la banca digital se ha convertido en una opción popular en los últimos años. A continuación se muestran algunos datos que demuestran la importancia de la banca digital en la era tecnológica actual:

- Según una encuesta realizada por el Global FinTech Index Report, el 96 por ciento de los clientes han utilizado servicios fintech en línea para realizar transacciones al menos una vez.

- Según una investigación de Statista, las empresas financieras no tradicionales dominan las billeteras digitales y los pagos móviles, y el 66,7 por ciento de los profesionales bancarios senior están de acuerdo

- Según el Informe Global de Pagos de Worldpay, para 2023, más de la mitad de todas las transacciones de comercio electrónico se realizarán utilizando una billetera digital.

Todos los sectores se han beneficiado de la digitalización y la banca fue una de las primeras en experimentarlo. En los últimos años, se han logrado muchos avances y la digitalización ha ayudado enormemente al sector bancario. Dado que los clientes utilizan cada vez más dispositivos móviles y el comercio electrónico para realizar sus actividades financieras diarias, la billetera digital se ha convertido en una de las opciones de pago más populares y convenientes. Como resultado de esta circunstancia, todas las empresas, grandes y pequeñas, se vieron obligadas a adaptarse para mantenerse al día con este modo de operación sin contacto digitalmente. Como resultado, la mayoría de las empresas utilizan los servicios bancarios en línea para realizar pagos electrónicos. A continuación se presentan algunos puntos en discusión sobre cómo las billeteras móviles son el futuro de la banca digital:

1. Base de datos de ventas y clientes

Debido a que las billeteras digitales agilizan el proceso de pago, atraen a más clientes. Las aplicaciones para billeteras digitales cuentan con un proceso simple de registro e inicio de sesión, y los usuarios pueden crear fácilmente una cuenta sin cargos ocultos. Esto aumenta el interés de los clientes en la banca digital y ayuda en el desarrollo de bases de datos de clientes. Esto también ayuda a la institución financiera a tomar decisiones basadas en datos al permitirles recopilar la demanda y las experiencias de los clientes de manera más sistemática y productiva.

2. Mejora del valor de la marca y fidelización del cliente

Los clientes pueden mantenerse en contacto con una marca a través de una billetera digital. Como resultado, ayuda a los bancos a aumentar la lealtad de los consumidores a la marca. La banca digital ha ganado popularidad a medida que las billeteras móviles han hecho que sea más fácil verificar los saldos de las cuentas, mover dinero entre cuentas, pagar facturas y comprar en línea. Los clientes no están limitados por sus procedimientos bancarios habituales. De hecho, son más receptivos a nuevos vínculos financieros. Los consumidores ahora pueden elegir cómo interactúan con sus bancos en función de los valores de su marca. Debido a que una billetera digital proporciona un método más seguro de banca digital, ayuda a aumentar la lealtad de los consumidores. En la industria bancaria, la lealtad es el componente más crucial. Los bancos se están centrando más en soluciones creativas y ayudando a sus consumidores proporcionándoles medidas de seguridad adicionales para aliviar el estrés. Como resultado, las billeteras digitales desempeñan un papel importante porque incluyen varias características de seguridad.

3. Solución conveniente y atemporal

Viajar al banco para transferir dólares alguna vez fue un desafío, pero ahora los bancos digitales se han convertido en una bendición. Las personas de clase trabajadora, de edad avanzada y con discapacidades físicas descubrieron que el software de billetera digital era una manera fácil de manejar todas sus operaciones bancarias desde sus teléfonos celulares. Actualmente, la gente elige billeteras digitales porque brindan una solución de un solo clic. Las billeteras digitales ofrecen una experiencia de consumo sin fricciones al permitir alternativas de pago fluidas en todo momento. Los límites temporales no restringen a los Clientes porque una billetera digital es una solución atemporal. Solo tienen que registrarse una vez y pueden usar aplicaciones de billetera digital por el resto de sus vidas. Con las aplicaciones de billetera digital, no hay límites de tiempo ni políticas de renovación. Además, como soluciones atemporales, las billeteras móviles o digitales se pueden utilizar en cualquier momento (24 horas al día, 7 días a la semana) y desde cualquier parte del mundo, mejorando así el cociente de flexibilidad.

4. Desarrollo Rural

Las comunidades rurales se han beneficiado significativamente de la banca digital. Los residentes rurales ya no tienen que preocuparse por viajar largas distancias para llegar al banco más cercano, especialmente en caso de una emergencia financiera. La población rural ha expresado un gran interés porque pueden realizar las transacciones bancarias más básicas con solo un toque en sus teléfonos inteligentes. Las billeteras digitales ayudan a derribar barreras y brindan una solución integrada incluso en las ubicaciones más remotas.

5. Servicios transaccionales digitales y sin papel

La banca tradicional implicaba realizar viajes regulares al banco para cada transacción y realizar un seguimiento del historial de la cuenta mediante extractos impresos. Ahora puede dejar de usar papel y acceder a todo su historial de transacciones en su teléfono inteligente. Las billeteras digitales permiten a los usuarios almacenar información de tarjetas de crédito y débito, lo que puede resultar útil para realizar transacciones de dinero en cualquier momento. Como resultado, las billeteras móviles facilitan a los consumidores la gestión de sus finanzas al agregar toda la información de sus tarjetas en una ubicación única y segura.

Los clientes siguen buscando soluciones sencillas, por lo que la banca digital es una opción popular en el mundo actual. Teniendo en cuenta todas las características y beneficios anteriores, podemos concluir que una billetera móvil o digital puede mejorar significativamente la experiencia del cliente y ayudar a los servicios bancarios a retener a los clientes existentes, aumentar el conocimiento de la marca, atraer nuevos clientes y mejorar las formas en que interactúan con ellos. su audiencia. Las billeteras móviles/digitales se están volviendo cada vez más populares entre personas de todas las generaciones, ya que simplifican las transacciones, simplifican y aceleran el proceso de compra y promueven opciones de pago sin contacto.

La creciente conciencia entre las personas sobre los beneficios del consumo de alimentos y bebidas orgánicos promoverá la tasa de crecimiento del mercado de alimentos y bebidas orgánicos. Además, la creciente mejora de la infraestructura de TI, en combinación con una tasa cada vez mayor de digitalización, está promoviendo el uso de métodos de pago en línea, como las billeteras móviles. Al reconocer esta oportunidad, Data Bridge Market Research preparó un informe de investigación sobre el mercado mundial de alimentos y bebidas orgánicos. Data Bridge Market Research analiza que el mercado mundial de alimentos y bebidas orgánicos proyectará una CAGR del 16,37% para el período previsto de 2021-2028. Aumento de los ingresos personales disponibles, aumento del número de enfermedades crónicas como problemas cardíacos, cáncer, diabetes y otras, crecimiento en la adopción de técnicas agrícolas ecológicas, especialmente en las economías en desarrollo, crecientes iniciativas del gobierno para promover la agricultura orgánica sobre la agricultura tradicional. Las prácticas, el aumento de la conciencia sobre los beneficios para la salud y el medio ambiente de los alimentos orgánicos y la creciente conciencia sobre los beneficios de los alimentos y bebidas orgánicos son los principales factores atribuibles al crecimiento del mercado de alimentos y bebidas orgánicos.

Para saber más sobre el estudio, visite: https://www.databridgemarketresearch.com/reports/global-organic-food-beverages-market