El aumento de enfermedades crónicas es un factor clave en el crecimiento del mercado de la atención médica domiciliaria en Europa. La incidencia de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares, la obesidad, el cáncer, la osteoporosis y las enfermedades dentales ha aumentado en Europa. Estas enfermedades pueden prevenirse con un tratamiento, una dieta y una nutrición adecuados, junto con las recomendaciones médicas adecuadas. Sin embargo, recientemente, el tratamiento también puede realizarse desde casa gracias a los servicios de atención médica domiciliaria, sin necesidad de acudir al hospital.

El aumento de las enfermedades crónicas se debe al envejecimiento de la población, los cambios en el estilo de vida y los factores ambientales, lo que acentúa la demanda de atención médica domiciliaria. Esta atención brinda a los pacientes atención médica en la comodidad de sus hogares, reduciendo los ingresos hospitalarios y las estancias prolongadas. Este enfoque no solo mejora la comodidad y la satisfacción del paciente, sino que también ayuda a gestionar los costos de la atención médica al aliviar la carga de los centros sanitarios.

Por ejemplo,

- En marzo de 2024, según el artículo "Resultados de salud para pacientes mayores con enfermedades crónicas durante el primer año de pandemia", publicado por la Biblioteca Nacional de Medicina, se analizaron las enfermedades crónicas en las personas mayores. En España, los datos de la Encuesta Nacional de Salud revelaron que las personas mayores de 75 años suelen tener una media de 3,2 problemas de salud crónicos, mientras que las personas de 65 a 74 años (la población más joven) presentan una media de 2,8, según se informó sobre la multimorbilidad (coexistencia de dos o más enfermedades crónicas en una misma persona).

- En noviembre de 2023, según las "Estadísticas de salud autopercibida" publicadas por Eurostat, que muestran estadísticas de morbilidad crónica: enfermedades o problemas de salud de larga duración. En 2022, más de un tercio de la población de la UE declaró padecer una enfermedad o problema de salud de larga duración. Entre los Estados miembros de la UE, las proporciones más bajas de personas mayores de 16 años con una enfermedad o problema de salud de larga duración se observaron en Italia (17,9 %) y Rumanía (19,8 %).

- En octubre de 2021, según un informe de la Federación Europea de Industrias y Asociaciones Farmacéuticas, el 37 % de los europeos mayores de 65 años padecen múltiples enfermedades crónicas, pero esta cifra variaba casi el triple entre los estados miembros de la UE.

- Alrededor de 550.000 personas en edad laboral mueren prematuramente cada año en la UE debido a enfermedades no transmisibles (ENT), lo que equivale a 3,4 millones de años de vida y 115.000 millones de euros de potencial económico perdido anualmente.

- Se proyecta que el coste total sanitario y económico de las ENT en la UE aumentará en más del 70 % para 2050

Por lo tanto, para el tratamiento de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares, la obesidad, el cáncer, la osteoporosis y las enfermedades dentales, la atención domiciliaria se considera una mejor solución, ya que ofrece diversos servicios a los pacientes, como la atención en residencias de ancianos y centros de atención domiciliaria. Estas instalaciones, proporcionadas por las organizaciones a los pacientes, impulsan el crecimiento del mercado. Por lo tanto, el aumento de casos de enfermedades crónicas que requieren atención domiciliaria para un mejor tratamiento es un factor clave para el crecimiento del mercado.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/europe-home-healthcare-market

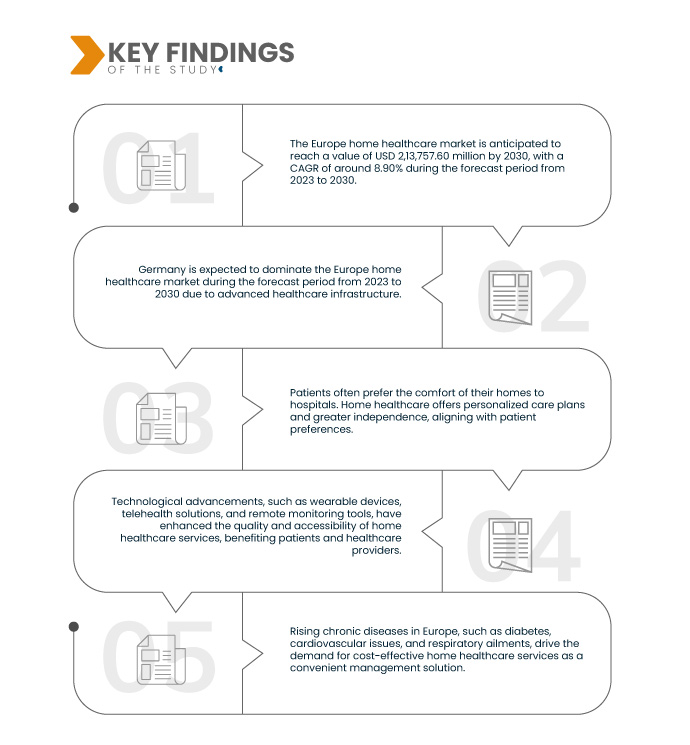

Data Bridge Market Research analiza que se espera que el mercado europeo de atención médica domiciliaria crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,3 % durante el período de pronóstico de 2024 a 2031 y alcance los 135 439 millones de dólares en 2031. Se proyecta que el segmento de dispositivos impulsará el crecimiento del mercado debido a la creciente demanda de monitorización avanzada.

Principales hallazgos del estudio

Aumento de la población geriátrica

El aumento de la población de edad avanzada en Europa es un factor clave en la creciente demanda de servicios de atención médica domiciliaria. Con un grupo demográfico en proceso de envejecimiento, caracterizado por una mayor esperanza de vida y una menor tasa de natalidad, cada vez hay más personas de 65 años o más. Este cambio poblacional se acompaña de una marcada preferencia entre las personas mayores por recibir atención en el entorno familiar y cómodo de sus hogares, en lugar de trasladarse a instituciones como residencias de ancianos u hospitales. Los servicios de atención médica domiciliaria satisfacen esta preferencia ofreciendo atención personalizada adaptada a las necesidades individuales de los pacientes mayores, incluyendo asistencia con las actividades cotidianas, el manejo de enfermedades crónicas y tratamientos médicos. Además, la atención médica domiciliaria ofrece ventajas económicas, demostrando ser a menudo una alternativa más rentable que la atención institucional, lo cual resulta atractivo tanto para los pacientes como para el sistema sanitario. Los avances tecnológicos en telemedicina y monitorización remota refuerzan esta tendencia al permitir a los profesionales sanitarios brindar atención de alta calidad a distancia, mejorando la accesibilidad y la comodidad para los pacientes.

Este importante cambio demográfico impulsará el mercado de atención médica domiciliaria en Europa, ya que la creciente necesidad de soluciones de atención personalizadas y accesibles para la creciente población de personas mayores aumentará la demanda de servicios y tecnologías de atención médica domiciliaria innovadores.

A medida que la población de edad avanzada continúa creciendo, la necesidad de soluciones de atención médica domiciliaria sólidas, eficientes y adaptables se vuelve cada vez más crítica para satisfacer las demandas cambiantes de este grupo demográfico y garantizar su bienestar y calidad de vida.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Año histórico

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Tipo (Dispositivos, Servicios y Software), Enfermedad (Enfermedades Cardíacas, Hipertensión , Enfermedades Óseo-Articulares, Diabetes, Enfermedades Respiratorias, Obesidad, Demencia/Alzheimer, Enfermedades Infecciosas (VIH/SIDA), Enfermedad de Parkinson , Tabaquismo, Asma, Depresión y Otras), Aplicación (Diagnóstico, Terapéutica y Monitoreo), Tipo de Atención (Atención Post-Aguda, Atención Intensiva, Atención Preoperatoria, Cuidado de Respiro, Atención de Urgencia, General y Otras), Canal de Distribución (Canal B2B y Canal B2C)

|

Actores del mercado cubiertos

|

Medline Industries LP (EE. UU.), Medtronic (EE. UU.), Koninklijke Philips NV (Europa), B. Braun SE (Alemania), Fresenius Kabi AG (Alemania), Abbott (EE. UU.), GE Healthcare (EE. UU.), Roche Holding AG (Europa), Omron Healthcare, Inc (Japón), Cardinal Health (EE. UU.), BAYADA Home Health Care (EE. UU.), 3M (EE. UU.), Coloplast GMBH (Alemania), Boston Scientific Corporation (EE. UU.), LINDE PLC (Europa), Invacare Corporation (EE. UU.), ResMed (EE. UU.), Fisher & Paykel Healthcare Limited (Nueva Zelanda), CONTEC MEDICAL SYSTEMS CO., LTD (China), Air Liquide Medical Systems (Europa) y A&D Company (Japón), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de cartera, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado europeo de atención médica domiciliaria se clasifica en cinco segmentos notables según el tipo, la enfermedad, la aplicación, el tipo de atención y el canal de distribución.

- Según el tipo, el mercado se segmenta en dispositivos, servicios y software.

En 2024, se espera que el segmento de dispositivos del segmento tipo domine el mercado europeo de atención médica domiciliaria.

Se espera que en 2024, el segmento de dispositivos domine el mercado con una participación de mercado del 56,71% debido a la creciente demanda de herramientas avanzadas de monitoreo y diagnóstico que permitan la gestión del paciente en tiempo real y la atención personalizada.

- En función de la enfermedad, el mercado está segmentado en enfermedades cardíacas, hipertensión, enfermedades de los huesos y las articulaciones, diabetes, enfermedades respiratorias, obesidad, demencia/enfermedad de Alzheimer, enfermedades infecciosas (VIH/SIDA), enfermedad de Parkinson, tabaquismo, asma, depresión y otras.

En 2024, se espera que el segmento de enfermedades cardíacas del segmento de servicios domine el mercado europeo de atención médica domiciliaria.

Se espera que en 2024, el segmento de enfermedades cardíacas domine el mercado con una participación de mercado del 25,48% debido al aumento de casos de enfermedades crónicas.

- Según la aplicación, el mercado se segmenta en diagnóstico, terapia y monitorización. En 2024, se prevé que el segmento de monitorización domine el mercado con una cuota de mercado del 39,17 %.

- Según el tipo de atención, el mercado se segmenta en atención postaguda, atención aguda, atención preoperatoria, atención de relevo, atención de urgencia, atención general y otros. En 2024, se prevé que el segmento de atención aguda domine el mercado con una cuota de mercado del 27,58%.

- Según el canal de distribución, el mercado se segmenta en canales B2B y B2C. En 2024, se prevé que el segmento B2B domine el mercado con una cuota de mercado del 60,74%.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de atención médica domiciliaria, que incluye a Medline Industries LP (EE. UU.), Medtronic (EE. UU.), Koninklijke Philips NV (Europa), B. Braun SE (Alemania) y Fresenius Kabi AG (Alemania), entre otros.

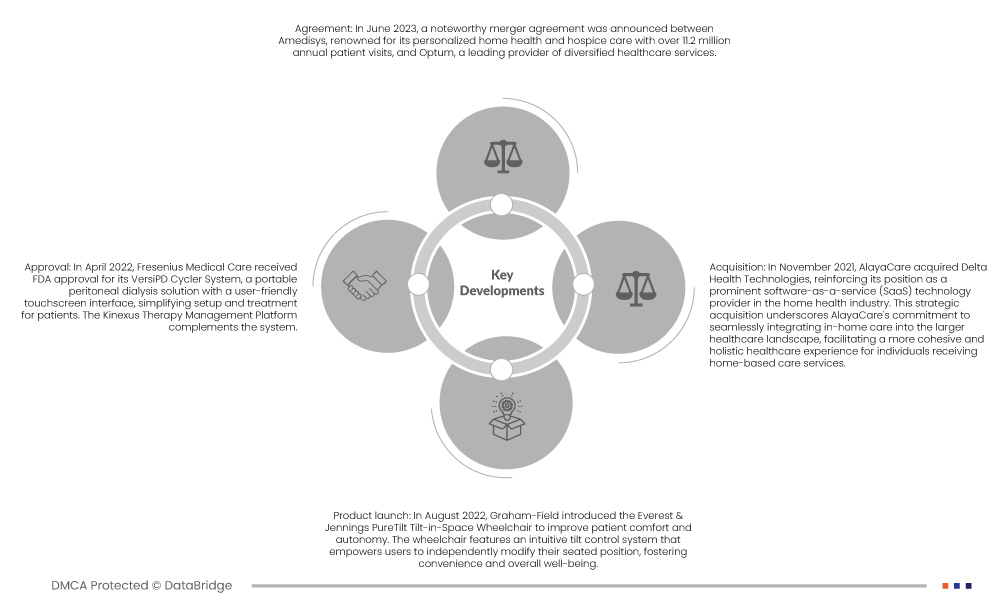

Desarrollo del mercado

- En julio de 2024, la colaboración entre Bon Secours Mercy Health y Philips brindó acceso a las últimas innovaciones de monitorización de Philips, incluyendo una plataforma escalable de monitorización de pacientes que integra datos de pacientes y proporciona información esencial. Estandarizó la monitorización de pacientes en los 49 hospitales de BSMH, reduciendo costos mediante un modelo de pago predecible y permitiendo una mayor reinversión en innovación.

- En julio, Air Liquide Medical Systems lanzó Monnal TEO. Se trata de un ventilador diseñado y fabricado en Francia, destinado a cuidados intensivos y cuidados críticos. La compañía continuó su trayectoria en el campo de la ventilación mecánica, impulsando aún más su espíritu pionero al ofrecer su nuevo ventilador para UCI, íntegramente diseñado y fabricado en Francia, para pacientes con insuficiencia respiratoria aguda.

- En mayo de 2024, A&D firmó un acuerdo con Aevice Health Pte Ltd, empresa con sede en Singapur especializada en monitorización respiratoria remota. La innovadora plataforma y el estetoscopio portátil de Aevice están diseñados para optimizar la atención del asma y la EPOC, mejorando el acceso, empoderando a los pacientes y reduciendo los costos de la atención médica. Esta inversión buscaba aprovechar la experiencia de A&D en tecnología médica y redes de ventas con las soluciones de salud digital de Aevice para desarrollar nuevos productos y servicios de alto valor. A&D, conocida por sus instrumentos de medición electrónicos y equipos médicos, busca abordar los desafíos de salud de la sociedad a través de esta alianza estratégica.

- En abril de 2024, las subsidiarias de Philips, Philips Holding USA y Philips Respironics, finalmente acordaron el decreto de consentimiento con el Departamento de Justicia y la FDA que se centra principalmente en las operaciones comerciales de Philips Respironics en los EE. UU., incluidas sus instalaciones de fabricación en Murrysville y New Kensington, su centro de servicio en Mount Pleasant y su sede de Respironics en Pittsburgh en Pensilvania.

- En abril de 2024, Abbott anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó el sistema de andamiaje reabsorbible liberador de everolimus Esprit BTK (sistema Esprit BTK), una innovación revolucionaria para personas con isquemia crónica que amenaza las extremidades (CLTI) por debajo de la rodilla (BTK). El sistema Esprit BTK está diseñado para mantener las arterias abiertas y administrar un fármaco (everolimus) que favorece la cicatrización vascular antes de su completa disolución.

- En octubre de 2023, la prioridad principal de Philips Respironics es la seguridad y la calidad del paciente. Philips Respironics mantuvo conversaciones con la Administración de Alimentos y Medicamentos de EE. UU. (FDA) sobre los informes que presentó ante la FDA relacionados con posibles problemas térmicos en el humidificador del dispositivo de terapia del sueño DreamStation 2 durante su uso.

- En mayo de 2023, la empresa A&D recibió el premio al Producto del Año de la Sociedad Internacional de Pesaje y Medición (ISWM) por su microbalanza Borealis BA. Este galardón destacó el excepcional diseño y la innovación de la microbalanza en pesaje y medición. La Borealis BA, conocida por su precisión con una legibilidad de 0,001 miligramos y una capacidad máxima de 6 gramos, es ideal para aplicaciones de laboratorio en productos farmacéuticos, análisis químicos y pruebas ambientales. Paul Wesolowski, vicepresidente de A&D Weighing, expresó su orgullo por el logro del equipo, subrayando su compromiso con el desarrollo de soluciones de pesaje. El premio ISWM se basa en criterios como la innovación, el diseño y la funcionalidad.

- En mayo de 2023, Air Liquide Medical Systems lanzó la mascarilla nasal ALNEST N1 Silent, diseñada para pacientes con ventilación no invasiva en casa, especialmente para quienes usan CPAP para la apnea del sueño. Esta mascarilla destaca por su sistema de escape Quiet Flow, que garantiza un bajo nivel de ruido al difundir suavemente el aire exhalado, proporcionando una experiencia serena tanto para los pacientes como para sus parejas.

Para obtener información más detallada sobre el informe del mercado de atención médica domiciliaria en Europa, haga clic aquí: https://www.databridgemarketresearch.com/reports/europe-home-healthcare-market