Las ataxias cerebelosas hereditarias (ACH) y las paraplejías espásticas hereditarias (PSH) son dos tipos de enfermedades neurodegenerativas que causan un deterioro progresivo de la marcha y pueden causar discapacidad permanente. En las últimas décadas, los avances en la genética han mejorado su diagnóstico y abierto nuevas vías de prevención y tratamiento.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-ataxia-market

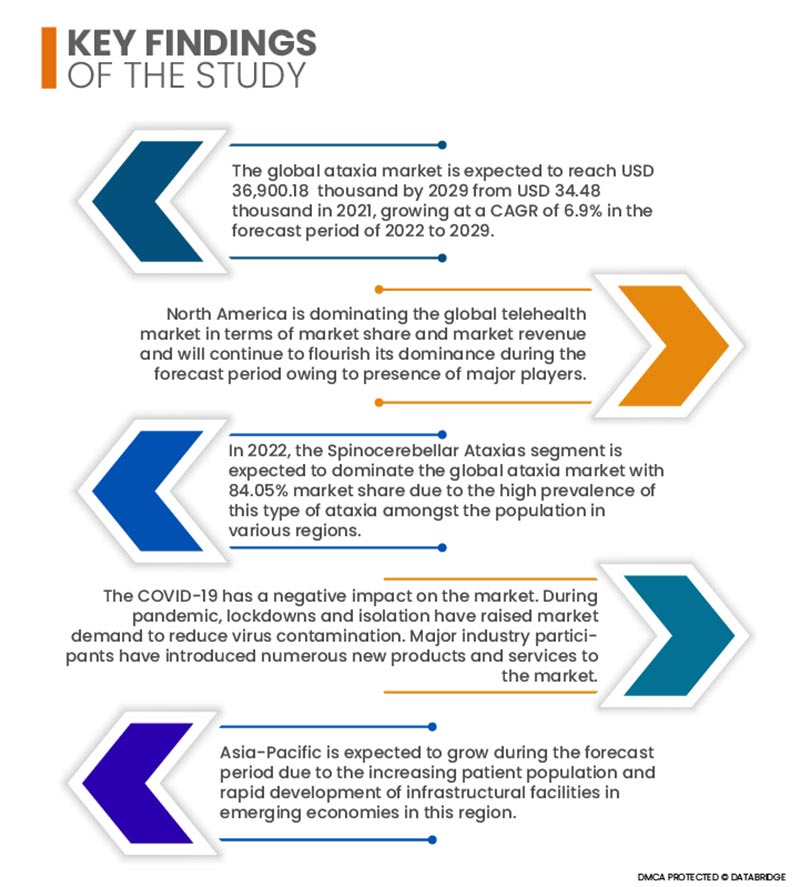

Se espera que el mercado global de la ataxia alcance los 36.900,18 millones de dólares estadounidenses para 2029, frente a los 34.480 millones de dólares estadounidenses de 2021, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % entre 2022 y 2029. La creciente demanda de tecnologías médicas avanzadas para diagnóstico y tratamiento, así como la creciente incidencia de enfermedades agudas y crónicas, son algunos de los factores que impulsan el crecimiento del mercado. El aumento de la incidencia de la ataxia, la mayor concienciación sobre la disponibilidad de opciones de tratamiento en las economías en desarrollo y el aumento de la renta disponible personal son otros factores importantes que determinan el crecimiento del mercado.

Se espera que la creciente prevalencia e incidencia de la ataxia impulse la tasa de crecimiento del mercado.

Por consiguiente, la incidencia y prevalencia de la ataxia siguen aumentando, y la enfermedad se ha reconocido ampliamente como un problema clínico importante a nivel mundial, con una alta morbilidad y mortalidad. Por consiguiente, el aumento de la prevalencia y las tasas de incidencia de la ataxia en diferentes grupos de edad podría impulsar el mercado mundial de la ataxia. Esto, a su vez, actuará como un importante factor determinante del crecimiento del mercado. El aumento de la inversión de los actores públicos y privados en el desarrollo de infraestructura sanitaria también impulsará el crecimiento del mercado. La investigación y el desarrollo continuos relacionados con la implementación de tecnologías sanitarias avanzadas ampliarán aún más el alcance del crecimiento.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en miles de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo (ataxias espinocerebelosas, ataxia-telangiectasia, ataxia episódica y otras [atrofia multisistémica (MSA)]), producto (tratamiento y diagnóstico), presentación (sólidos, líquidos y otros), vía de administración (oral, parenteral y otros), tipo de paciente (adulto, niño y geriátrico), usuario final (hospital, clínicas, atención médica domiciliaria y otros), canal de distribución (licitación directa, venta minorista y otros)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

Novartis AG (Suiza), Merck KGaA (Alemania), Aurobindo Pharma (India), Pfizer Inc. (EE. UU.), Sanofi (Francia), Teva Pharmaceutical Industries Ltd. (Israel), Acorda Therapeutics, Inc. (EE. UU.), Viatris Inc. (EE. UU.), Sun Pharmaceutical Industries Ltd. (India), Lupin (India), Amneal Pharmaceuticals LLC (EE. UU.), Apotex Inc. (Canadá), Cipla Inc. (EE. UU.), Biovista (EE. UU.), Design Therapeutics Inc. (EE. UU.), Reata Pharmaceuticals, Inc. (EE. UU.), MATRIX BIOMED (EE. UU.), Intrabio (Reino Unido), Biohaven Pharmaceuticals (EE. UU.), Retrotope Inc. (EE. UU.), Adverum Biotechnologies, Inc. (EE. UU.), Priory (Reino Unido), Sutter Health (EE. UU.), Upstream Rehabilitation Inc. (EE. UU.), Banner Health (EE. UU.), Select Medical Corporation (EE. UU.), ATI Physical Therapy (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge también incluye un análisis en profundidad de expertos, epidemiología del paciente, análisis de la cartera, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado global de ataxia se clasifica en siete segmentos notables: tipo, producto, forma de dosificación, vía de administración, tipo de paciente, usuario final y canal de distribución.

- Según el tipo, el mercado global de ataxia se segmenta en ataxias espinocerebelosas, ataxia-telangiectasia, ataxia episódica y otras (atrofia multisistémica [MSA]). En 2022, se espera que el segmento de ataxias espinocerebelosas domine el mercado global de ataxia con una cuota de mercado del 84,05 %, debido a la alta prevalencia de este tipo de ataxia entre la población de diversas regiones.

- En cuanto al producto, el mercado mundial de la ataxia se segmenta en tratamiento y diagnóstico. En 2022, se prevé que el segmento de tratamiento domine el mercado mundial de la ataxia con una cuota de mercado del 60,67 %, dado el aumento reciente de la demanda de tratamiento de esta enfermedad.

- Según la forma farmacéutica, el mercado mundial de la ataxia se segmenta en sólidos, líquidos y otros. En 2022, se espera que el segmento sólido domine el mercado mundial de la ataxia con una cuota de mercado del 85,25%, gracias a la gran comodidad que ofrece el consumo de medicamentos en esta presentación.

- Según la vía de administración, el mercado mundial de la ataxia se segmenta en oral, parenteral y otras. En 2022, se prevé que el segmento oral domine el mercado mundial de la ataxia con una cuota de mercado del 86,40 %, ya que esta vía es altamente eficaz para la administración del fármaco gracias a su rápido metabolismo.

- Según el tipo de paciente, el mercado mundial de la ataxia se segmenta en adultos, niños y ancianos. En 2022, se prevé que el segmento adulto domine el mercado mundial de la ataxia con una cuota de mercado del 66,74 %, debido a la alta prevalencia de la ataxia en adultos, tanto hombres como mujeres.

Se espera que los adultos dominen el segmento de tipos de pacientes en el mercado mundial de la ataxia.

En 2022, se prevé que el segmento adulto domine el mercado mundial de la ataxia con una cuota de mercado del 66,74 %, debido a la alta prevalencia de la ataxia en adultos, tanto hombres como mujeres. La población adulta es más susceptible a desarrollar ataxia, lo que ha ampliado el alcance del crecimiento del mercado.

- En función de los usuarios finales, el mercado global de la ataxia se segmenta en hospitales, clínicas, atención médica domiciliaria y otros. En 2022, se prevé que el segmento hospitalario domine el mercado global de la ataxia con una cuota de mercado del 55,41 %, gracias a la disponibilidad de reembolso para los principales productos del mercado y a las instalaciones disponibles en los hospitales.

Se espera que los hospitales dominen el segmento de usuarios finales en el mercado mundial de ataxia.

El creciente número de hospitales y clínicas, especialmente en las economías en desarrollo, se ha convertido en un factor clave para impulsar el crecimiento de este segmento. Se proyecta que el segmento hospitalario represente más del 55 % de la cuota total de mercado del segmento de usuarios finales. Esto se debe a la creciente concienciación sobre la disponibilidad de opciones de tratamiento y al aumento de la incidencia de enfermedades crónicas a nivel mundial.

- Según el canal de distribución, el mercado global de la ataxia se segmenta en licitación directa, venta minorista y otros. En 2022, se prevé que el segmento de licitación directa domine el mercado, ya que esta opción es utilizada principalmente por hospitales y centros de diagnóstico de grandes cadenas en las principales regiones para la adquisición de medicamentos para el tratamiento de la ataxia.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de la ataxia en el cuidado avanzado de heridas: Priory (Reino Unido), Banner Health (EE. UU.), ATI Physical Therapy (EE. UU.), Merck KGaA (Alemania), Cipla Inc. (EE. UU.), Aurobindo Pharma (India), Sanofi (Francia) y Viatris Inc. (EE. UU.).

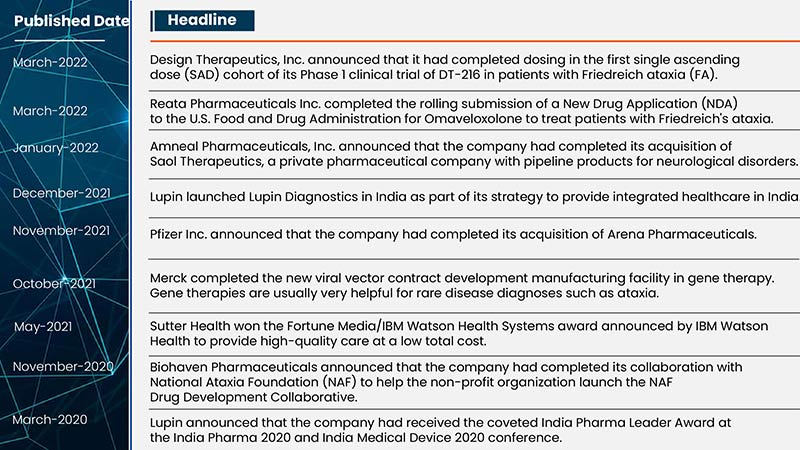

- En abril de 2021, Healx lanzó una asociación con Ataxia UK, la organización benéfica líder en el Reino Unido para personas que padecen ataxia, y Friedreich's Ataxia Research Alliance (FARA), una organización sin fines de lucro en los Estados Unidos, para encontrar tratamientos para enfermedades neurodegenerativas raras, incluida la ataxia.

- En octubre de 2021, Merck KGaA completó la planta de fabricación para el desarrollo por contrato de nuevos vectores virales para terapia génica. Las terapias génicas suelen ser muy útiles para el diagnóstico de enfermedades raras como la ataxia.

- Pfizer Inc. anunció la adquisición de Arena Pharmaceuticals en noviembre de 2022. Se trata de una startup en fase clínica que trabaja en nuevas terapias para diversas enfermedades inmunoinflamatorias. Con esta adquisición, la compañía ha podido ampliar su oferta de productos.

- En junio de 2021, Capsida Biotherapeutics Inc., una empresa de biotecnología con sede en EE. UU., colaboró con CRISPR Therapeutics, una empresa biofarmacéutica con sede en Suiza, para investigar, desarrollar, fabricar y comercializar nuevas terapias de edición genética para el tratamiento de la ataxia de Friedreich y la esclerosis lateral amiotrófica familiar (ELA).

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de ataxia son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de ataxia durante el período de pronóstico 2022-2029

Norteamérica domina el mercado global de la ataxia en términos de participación e ingresos, y su dominio continuará consolidado durante el período de pronóstico. Estados Unidos domina gracias a la presencia de importantes actores del mercado que ofrecen una amplia cartera de medicamentos y una infraestructura sanitaria bien desarrollada en esta región. Además, la existencia de tecnologías sanitarias avanzadas en esta región es otra razón de su dominio en el mercado global.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de la ataxia durante el período de pronóstico 2022-2029.

Se espera que Asia-Pacífico crezca durante el período de pronóstico debido al aumento de la población de pacientes y al rápido desarrollo de infraestructuras en las economías emergentes de esta región. Además, se espera que el creciente gasto público y privado en el desarrollo de infraestructuras para el sector sanitario en las economías en desarrollo y atrasadas, así como el aumento del ingreso per cápita, impulsen la tasa de crecimiento del mercado en esta región. Asimismo, el aumento de la población geriátrica, la creciente incidencia de enfermedades crónicas y agudas, y el creciente turismo médico son otros factores importantes que determinan el crecimiento del mercado.

Análisis del impacto de la COVID-19

La COVID-19 ha tenido un impacto negativo en el mercado. Durante la pandemia, los confinamientos y el aislamiento han incrementado la demanda del mercado para reducir la contaminación viral. Los principales actores de la industria han introducido numerosos productos y servicios nuevos. El aislamiento social ha provocado el aplazamiento de los procedimientos sanitarios, lo que ha reducido la tasa de crecimiento de la demanda del mercado durante la epidemia. Sin embargo, debido al enorme aumento inmediato en el uso de servicios de telesalud, las organizaciones pueden experimentar dificultades para gestionar la carga de trabajo, así como problemas tecnológicos y fallos informáticos, lo que requiere soluciones de movilidad sofisticadas. Por lo tanto, las organizaciones de telesalud tienen una excelente oportunidad para comprender, analizar y abordar estas dificultades.

Para obtener información más detallada sobre el informe del mercado de ataxia , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-ataxia-market