El mercado mundial de la endoscopia gastrointestinal experimenta un crecimiento constante, impulsado por la creciente prevalencia de trastornos gastrointestinales, los avances en las tecnologías endoscópicas y el creciente envejecimiento de la población. La endoscopia gastrointestinal desempeña un papel fundamental en el diagnóstico y el tratamiento de afecciones como el cáncer colorrectal, la hemorragia gastrointestinal, la enfermedad inflamatoria intestinal y las úlceras. La demanda de procedimientos mínimamente invasivos está en aumento debido a los tiempos de recuperación más cortos, la reducción de las estancias hospitalarias y la mejora de los resultados para los pacientes. Las innovaciones tecnológicas, como la imagen de alta definición, la imagen de banda estrecha y el diagnóstico asistido por IA, están mejorando la precisión diagnóstica y la eficiencia de los procedimientos. Además, la creciente concienciación sobre la detección temprana de enfermedades y la atención médica preventiva está fomentando la adopción de pruebas endoscópicas de rutina. Hospitales, centros de cirugía ambulatoria y clínicas especializadas son los principales usuarios finales, mientras que los principales fabricantes se centran en la innovación de productos, los programas de formación y la expansión de su presencia global. Sin embargo, el mercado también se enfrenta a desafíos como los altos costes de los equipos avanzados, el acceso limitado en entornos de bajos recursos y los estrictos requisitos regulatorios. Norteamérica posee una participación significativa gracias a su sólida infraestructura sanitaria, mientras que la región Asia-Pacífico se perfila como un mercado lucrativo gracias a la mejora de las instalaciones médicas y la mayor concienciación de los pacientes. En general, el mercado está preparado para el crecimiento, impulsado por el aumento de las inversiones en salud y un enfoque continuo en el desarrollo tecnológico y la accesibilidad de los servicios.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-gastrointestinal-endoscopy-market

Data Bridge Market Research analiza que se espera que el mercado global de endoscopia gastrointestinal alcance los USD 18,798,321.84 mil para 2032 desde USD 12,066,210.00 mil en 2024, creciendo a una CAGR sustancial de 5.8% en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

AUMENTO DE LA PREVALENCIA DE TRASTORNOS GASTROINTESTINALES

Los trastornos gastrointestinales (GI), como el cáncer colorrectal, la enfermedad por reflujo gastroesofágico (ERGE), la enfermedad de Crohn y la colitis ulcerosa, han aumentado de forma constante, convirtiéndose en un factor clave para el mercado de la endoscopia gastrointestinal. Estas afecciones suelen requerir un diagnóstico temprano y preciso, para el cual la endoscopia sigue siendo una herramienta fundamental. El cáncer colorrectal, por ejemplo, se encuentra entre las principales causas de muerte por cáncer en todo el mundo, y las pruebas endoscópicas periódicas, como las colonoscopias, son vitales para su detección temprana y prevención. De igual manera, las enfermedades gastrointestinales crónicas, como la enfermedad de Crohn y la ERGE, requieren una evaluación endoscópica continua para su manejo y seguimiento. La creciente prevalencia de estas afecciones, sumada a una mayor concienciación y accesibilidad a los servicios de salud, está provocando un aumento repentino de la demanda de procedimientos endoscópicos gastrointestinales tanto en las economías desarrolladas como en las emergentes.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Año histórico

|

2023 (Personalizable 2018-2023)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Mercado global de endoscopia gastrointestinal, producto (endoscopios y sistemas gastrointestinales y endoterapia gastrointestinal), aplicación (tratamiento y diagnóstico), tipo de procedimiento (colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia y otros), usabilidad (reutilizable y desechable/de un solo uso), usuario final (hospitales, centros de cirugía ambulatoria, clínicas especializadas, laboratorios y otros), canal de distribución (licitación directa, venta minorista y otros)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Rusia, Italia, España, Turquía, Polonia, Países Bajos, Suiza y resto de Europa, China, Japón, India, Australia, Corea del Sur, Singapur, Tailandia, Filipinas, Malasia, Indonesia, Vietnam, resto de Asia-Pacífico, Brasil, Argentina y resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Kuwait, Israel y resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Medtronic (Irlanda), Stryker (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.), Boston Scientific Corporation (EE. UU.), Cook (EE. UU.), CONMED Corporation (EE. UU.), STERIS (EE. UU.), Henry Schein, Inc. (EE. UU.), CapsoVision, Inc. (EE. UU.), Teleflex Incorporated (EE. UU.), FUJIFILM Holdings Corporation (Japón), Olympus Corporation (Japón), Hoya Corporation (Japón), Smith+Nephew (Reino Unido), Ambu A/S (Dinamarca), SonoScape Medical Corp (China), KLS Martin Group (Alemania), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado global de endoscopia gastrointestinal se clasifica en cinco segmentos notables según el producto, el tipo de procedimiento, la facilidad de uso, el usuario final y el canal de distribución.

- Según el producto, el mercado se segmenta en endoscopios y sistemas gastrointestinales, endoterapia gastrointestinal. Los endoscopios y sistemas gastrointestinales se segmentan a su vez en endoscopios, sistemas de visualización, sistemas de ultrasonografía endoscópica, endoscopios de cápsula y dispositivos de ultrasonido. Los endoscopios se segmentan a su vez en colonoscopios, gastroscopios, duodenoscopios, enteroscopios, sigmoidoscopios, resectoscopios, otros. Los endoscopios se segmentan a su vez en flexibles, rígidos y semirrígidos. Los endoscopios se segmentan a su vez en video, fibra y ultrasonidos. Los sistemas de visualización se segmentan a su vez en sistemas de imágenes de fluorescencia y sistemas de imágenes de endoscopia láser confocal. Los sistemas de imágenes de fluorescencia se segmentan a su vez en sistema de imágenes de fluorescencia de luz NIR, sistema de imágenes de fluorescencia de luz blanca, sistemas de imágenes de fluorescencia de luz UV. Los sistemas de imágenes de endoscopia láser confocal se segmentan a su vez en CLE basada en sonda (pCLE), CLE de dispositivo incorporado (eCLE). Los sistemas de visualización de definición estándar (DE) se dividen en sistemas 2D y 3D. La endoterapia gastrointestinal se divide en dispositivos de CPRE, dispositivos de biopsia, dispositivos de dilatación y colocación de stents, dispositivos de homeostasis, dispositivos de recuperación, cabezales de cámara, dispositivos antirreflujo y otros. Los dispositivos de homeostasis se dividen en dispositivos de ligadura, sondas y agujas de escleroterapia. Los dispositivos antirreflujo se dividen en dispositivos de funduplicatura transoral sin incisión (TIF) y dispositivos antirreflujo de radiofrecuencia (RF) transesofágica.

Se espera que en 2025, el segmento de endoscopios y sistemas gastrointestinales domine el mercado.

En 2025, se prevé que el segmento de endoscopios y sistemas gastrointestinales domine el mercado con una cuota de mercado del 58,03% debido a la creciente demanda de procedimientos mínimamente invasivos, la creciente prevalencia de trastornos digestivos y los avances tecnológicos. Las capacidades mejoradas de imagenología y la integración con herramientas de diagnóstico basadas en IA impulsan aún más su adopción en hospitales y clínicas, consolidando su liderazgo en el mercado.

- En función de la aplicación, el mercado se segmenta en tratamiento y diagnóstico.

Se espera que en 2025, el segmento de tratamiento domine el mercado.

Se prevé que en 2025 el segmento de tratamiento domine el mercado con una cuota de mercado del 56,34% debido al aumento de casos de enfermedades gastrointestinales que requieren intervención terapéutica. Los avances en las tecnologías de tratamiento endoscópico, la creciente preferencia por los procedimientos mínimamente invasivos y la creciente concienciación entre pacientes y médicos impulsan la demanda, posicionando a este segmento como un líder clave del mercado.

- Según el tipo de procedimiento, el mercado se segmenta en colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia y otros. En 2025, se prevé que el segmento de la colonoscopia domine el mercado con una cuota de mercado del 41,20%.

- En función de la usabilidad, el mercado se segmenta en reutilizables y desechables/de un solo uso. En 2025, se espera que el segmento reutilizable domine el mercado con una cuota de mercado del 69,44 %.

- Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas, laboratorios y otros. En 2025, se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 53,26%.

- Según el canal de distribución, el mercado se segmenta en licitación directa, venta minorista y otros. En 2025, se prevé que el segmento de licitación directa domine el mercado con una cuota de mercado del 63,66%.

Actores principales

Data Bridge Market Research analiza a Medtronic (Irlanda), Stryker (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.), Boston Scientific Corporation (EE. UU.), Cook (EE. UU.) como los principales actores del mercado.

Desarrollo del mercado

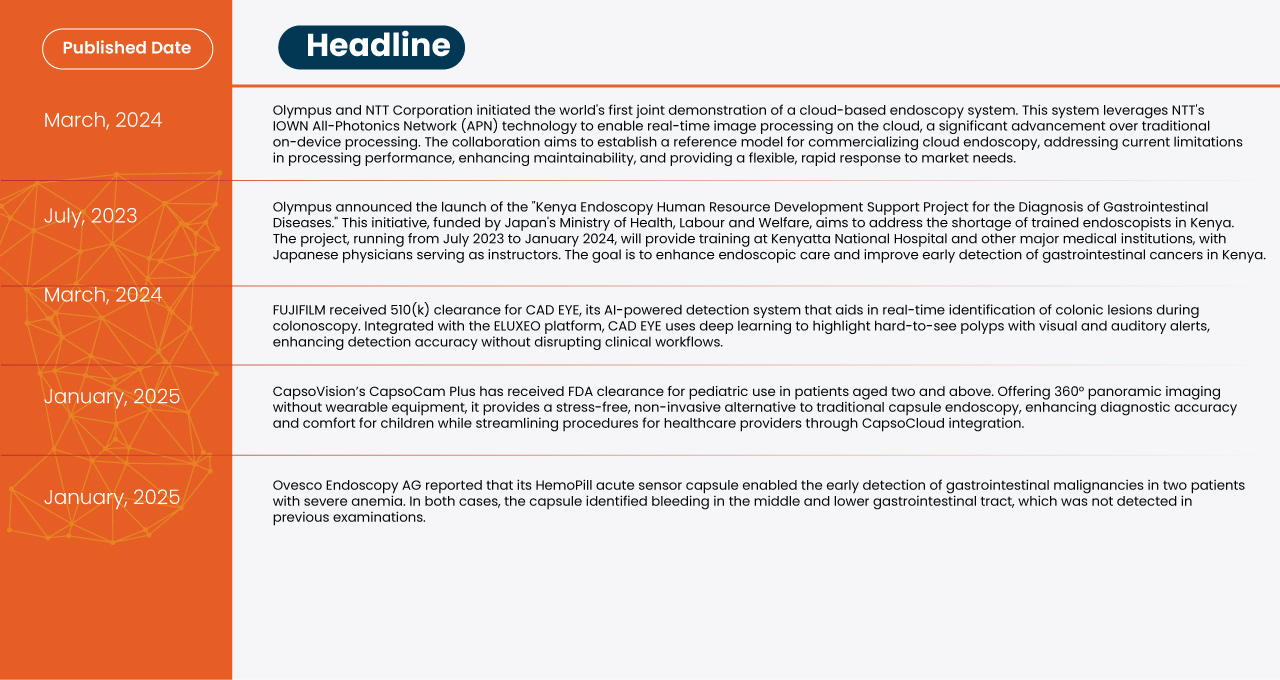

- En enero de 2025, Olympus Corporation anunció la finalización de la adquisición de Taewoong Medical Co., Ltd., fabricante surcoreano especializado en stents metálicos gastrointestinales (GI). Esta estrategia amplía la cartera de productos de endoterapia gastrointestinal de Olympus, lo que le permite ofrecer soluciones integrales para el tratamiento de afecciones en las vías biliares, el esófago, el colon y el duodeno. La adquisición, valorada en aproximadamente 370 millones de dólares estadounidenses, integra a Taewoong Medical en la División de Soluciones Terapéuticas de Olympus, reforzando su compromiso de mejorar los resultados de los pacientes y elevar el estándar de atención en el mercado gastrointestinal.

- En marzo de 2024, FUJIFILM recibió la autorización 510(k) para CAD EYE, su sistema de detección basado en IA que facilita la identificación en tiempo real de lesiones colónicas durante la colonoscopia. Integrado con la plataforma ELUXEO, CAD EYE utiliza aprendizaje profundo para resaltar pólipos difíciles de ver con alertas visuales y auditivas, lo que mejora la precisión de la detección sin interrumpir los flujos de trabajo clínicos.

- En febrero de 2022, Medtronic, en colaboración con ASGE y AWS, lanzó el Programa de Asistencia para la Equidad en Salud para proporcionar 50 módulos de endoscopia GI Genius para la detección del cáncer colorrectal en comunidades desatendidas de EE. UU. La iniciativa busca mejorar la detección temprana, especialmente en grupos de alto riesgo, y beneficiar a más de 350 000 pacientes en tres años.

- En mayo de 2022, Ambu A/S lanzó el primer gastroscopio del mundo con mango de bioplástico, derivado de residuos alimentarios reciclados. Esta iniciativa busca reducir la huella de carbono de los dispositivos endoscópicos, en consonancia con los objetivos de sostenibilidad de Ambu.

- En febrero de 2023, AnX Robotica lanzó en EE. UU. el sistema NaviCam para el intestino delgado, aprobado por la FDA. Este sistema incorpora tecnología de lente asférica para obtener imágenes mejoradas y reducir la distorsión. Gracias a tiempos de descarga y procesamiento más rápidos, el sistema mejora la eficiencia diagnóstica de las enfermedades del intestino delgado, lo que facilita la evaluación oportuna de hemorragias gastrointestinales de origen desconocido y enfermedad inflamatoria intestinal (EII).

- En agosto de 2024, Boston Scientific lanzó el stent AXIOS con sistema de liberación mejorada por electrocauterio para el drenaje endoscópico de la vesícula biliar en pacientes con colecistitis aguda no aptos para cirugía. Mediante guía ecográfica endoscópica (USE), permite el drenaje biliar interno, evitando los drenajes externos. Estudios clínicos muestran menos complicaciones y una recuperación más rápida en comparación con los métodos tradicionales, ofreciendo una opción mínimamente invasiva para pacientes de alto riesgo.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado global de endoscopia gastrointestinal son (EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Rusia, Italia, España, Turquía, Polonia, Países Bajos, Suiza y el resto de Europa, China, Japón, India, Australia, Corea del Sur, Singapur, Tailandia, Filipinas, Malasia, Indonesia, Vietnam, resto de Asia-Pacífico, Brasil, Argentina y el resto de América del Sur, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Kuwait, Israel y el resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado global de endoscopia gastrointestinal durante el período de pronóstico de 2025 a 2032.

Se prevé que Norteamérica domine el mercado gracias a su avanzada infraestructura sanitaria, la alta adopción de tecnologías de vanguardia, las importantes inversiones en investigación y desarrollo, las sólidas políticas de reembolso de gastos médicos y el creciente envejecimiento de la población. Norteamérica seguirá dominando el mercado en términos de cuota de mercado e ingresos, y consolidará su dominio durante el período de pronóstico.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado mundial de endoscopia gastrointestinal durante el período de pronóstico de 2025 a 2032.

Se espera que Asia-Pacífico crezca durante el período de pronóstico debido al aumento de las inversiones en atención médica, la expansión de la infraestructura de atención médica, la mayor concienciación y una gran población que envejece.

Para obtener información más detallada sobre el informe del mercado global de endoscopia gastrointestinal, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-gastrointestinal-endoscopy-market