Según una publicación de medicina genética publicada en junio de 2021, una subclase de trastornos genéticos conocidos como enfermedades autosómicas recesivas (AR) causa una alta carga de enfermedades, que afectan a entre 1,7 y 5 de cada 1000 recién nacidos (en comparación con 1,4 de cada 1000 en el caso de los trastornos autosómicos dominantes). En otras poblaciones, la prevalencia de la AR podría ser mucho mayor. Para 2020, se conocerán más de 2000 enfermedades genéticas con herencia AR.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-gene-therapy-market

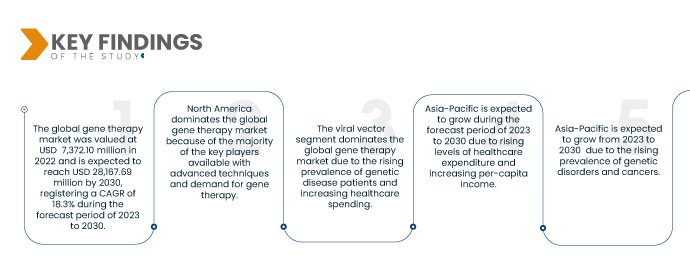

Data Bridge Market Research analiza que se espera que el mercado de la terapia génica crezca a una tasa de crecimiento anual compuesta (TCAC) del 18,3 % entre 2023 y 2030, alcanzando los 28 167,69 millones de dólares estadounidenses para 2030. Se prevé que el vector viral impulse el crecimiento del mercado, ya que se utiliza ampliamente en terapia génica para diagnosticar trastornos genéticos en diversas regiones, y se dispone de tecnologías más avanzadas. En particular, estos vectores virales tienen una amplia gama de aplicaciones para fines de investigación y clínicos, incluyendo adenovirus, retrovirus, lentivirus, virus adenoasociados, virus vaccinia, virus del herpes simple y otros.

Principales hallazgos del estudio

Aumento de la prevalencia de trastornos genéticos

Una proporción considerable de la mortalidad prenatal y neonatal en varios países de la Región se debe a enfermedades genéticas y congénitas. Muchas enfermedades multifactoriales también suelen tener su origen en factores genéticos. Las alteraciones genéticas, presentes en casi todas las células del cuerpo, causan numerosas enfermedades hereditarias. Por lo tanto, estas enfermedades suelen afectar a numerosos sistemas del organismo y, en su mayoría, no tienen tratamiento.

Las mutaciones, la exposición a sustancias químicas y la radiación, entre otras cosas, pueden provocar trastornos genéticos. Si bien algunas enfermedades se han tratado con terapia génica, la mayoría de los tratamientos para trastornos genéticos no modifican la anomalía genética subyacente. Por ello, la prevalencia de anomalías genéticas está aumentando significativamente en todos los grupos de edad, y se prevé que prácticamente todas las áreas geográficas impulsen el crecimiento del mercado global de la terapia génica.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD, precios en USD

|

Segmentos cubiertos

|

Por tipo de vector (vector viral y no viral), método (ex vivo e in vivo), aplicación (trastornos oncológicos, enfermedades cardiovasculares, enfermedades infecciosas, enfermedades raras, trastornos neurológicos y otras enfermedades), usuario final (institutos oncológicos, hospitales, institutos de investigación y otros)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Italia, Rusia, España, Países Bajos, Suiza, Bélgica, Turquía, Resto de Europa, China, Japón, India, Australia, Corea del Sur, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Sudáfrica, Resto de Oriente Medio y África, Brasil y Resto de Sudamérica.

|

Actores del mercado cubiertos

|

Novartis AG (Suiza), Kite Pharma (una subsidiaria de Gilead Sciences, Inc.) (Suiza), uniQure NV. (Países Bajos), Oxford Biomedica (Reino Unido), Spark Therapeutics, Inc. (EE. UU.), SIBONO (China), bluebird bio, Inc. (EE. UU.), Shanghai Sunway Biotech Co., Ltd. (China), Biogen (EE. UU.), Dendreon Pharmaceuticals LLC. (EE. UU.), Amgen Inc. (EE. UU.), AnGes, Inc. (Japón), Enzyvant Therapeutics GmbH (EE. UU.), AGC Biologics (EE. UU.), Janssen Pharmaceuticals, Inc. (EE. UU.), CHIESI Farmaceutici SpA (Italia), Bristol-Myers Squibb Company (EE. UU.), Mallinckrodt (Irlanda), Orchard Therapeutics plc, (Reino Unido) y Ferring BV (Suiza), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de la terapia genética está segmentado según el tipo de vector, el método, la aplicación y el usuario final.

- Según el tipo de vector, el mercado mundial de la terapia génica se segmenta en vectores virales y vectores no virales.

En 2022, se prevé que el segmento de vectores virales del segmento de tipo de producto domine el mercado de la terapia génica.

En 2022, el segmento de vectores virales de este mercado dominará el mercado de la terapia génica gracias a su potente respuesta de anticuerpos y a la eliminación de células infectadas por patógenos. Se espera que este segmento alcance su tasa de crecimiento anual compuesto (TCAC) más alta, del 19,1 %, en el período de pronóstico 2023-2030.

- Según el método, el mercado global de la terapia génica se segmenta en ex vivo e in vivo. En 2023, se prevé que el segmento ex vivo domine el mercado global de la terapia génica con una cuota de mercado del 75,70 %, gracias a los avances y la innovación en los enfoques de la terapia génica.

- Según su aplicación, el mercado global de la terapia génica se segmenta en trastornos oncológicos, enfermedades cardiovasculares, enfermedades infecciosas, enfermedades raras, trastornos neurológicos y otras enfermedades. En 2023, se prevé que el segmento de trastornos oncológicos domine el mercado global de la terapia génica con una cuota de mercado del 46,05 %, debido a la creciente prevalencia del cáncer y al diagnóstico precoz de estas enfermedades en la población.

- En función del usuario final, el mercado global de la terapia génica se segmenta en institutos oncológicos, hospitales, institutos de investigación y otros. En 2023, se prevé que el segmento de los institutos oncológicos domine el mercado global de la terapia génica con una cuota de mercado del 43,87 %, debido a la creciente demanda de medicamentos personalizados o terapia génica para el diagnóstico de enfermedades a nivel mundial.

- En función del usuario final, el mercado global de la terapia génica se segmenta en hospitales, centros de diagnóstico, centros de investigación oncológica, centros de cirugía ambulatoria, institutos académicos y otros. Se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 46,53 %, debido a la creciente adopción de productos avanzados y a la creciente preocupación de los pacientes por la salud en los últimos años.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de terapia génica: Novartis AG (Suiza), Kite Pharma (una subsidiaria de Gilead Sciences, Inc.) (Suiza), uniQure NV. (Países Bajos), Oxford Biomedica (Reino Unido), Spark Therapeutics, Inc. (EE. UU.), SIBONO (China), bluebird bio, Inc. (EE. UU.), Shanghai Sunway Biotech Co., Ltd. (China), Biogen (EE. UU.), Dendreon Pharmaceuticals LLC. (EE. UU.), Amgen Inc. (EE. UU.), AnGes, Inc. (Japón), Enzyvant Therapeutics GmbH (EE. UU.), AGC Biologics (EE. UU.), Janssen Pharmaceuticals, Inc. (EE. UU.), CHIESI Farmaceutici SpA (Italia), Bristol-Myers Squibb Company (EE. UU.), Mallinckrodt (Irlanda), Orchard Therapeutics plc, (Reino Unido) y Ferring BV (Suiza), entre otros.

Desarrollos del mercado

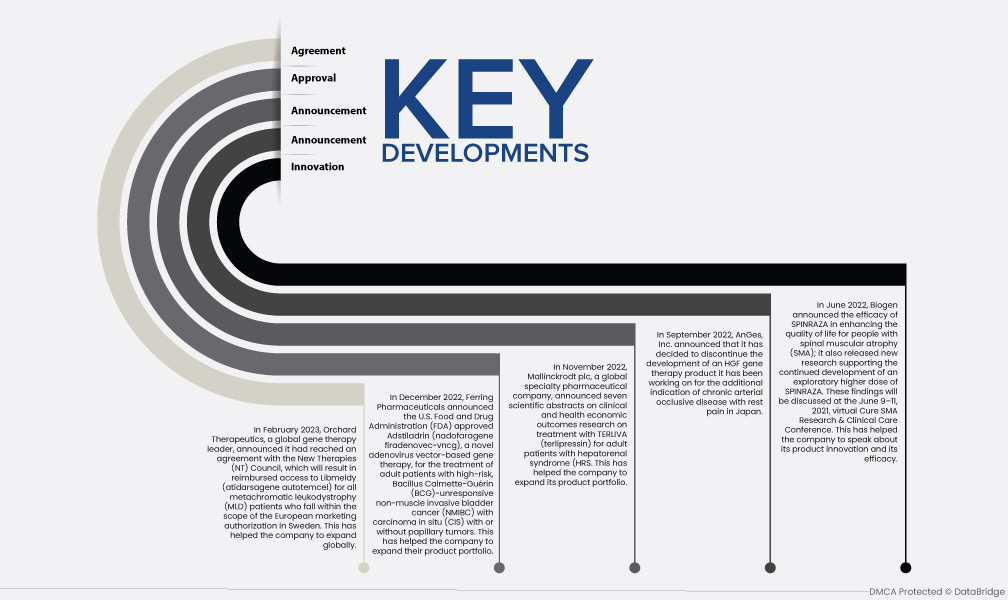

- En febrero de 2023, UniQure NV anunció que los resultados de la crucial investigación clínica HOPE-B, que examinó la eficacia, la longevidad y la seguridad de HEMGENIX®, se publicaron en el New England Journal of Medicine (NEJM) (Vol. 388, n.º 8). (etranacogene dezaparvovec-drlb). UniQure supervisó el desarrollo clínico plurianual de HEMGENIX® y, tras obtener los derechos de comercialización global del medicamento, CSL asumió el patrocinio de los estudios clínicos. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Comisión Europea (CE) aprobaron HEMGENIX® en noviembre de 2022 y febrero de 2023, respectivamente, para su uso en la Unión Europea.

- En enero de 2023, Novartis AG, desde su lanzamiento, ha trabajado para ampliar el acceso a Zolgensma® (onasemnogene abeparvovec), colaborando con las autoridades regionales y los pagadores para desarrollar estrategias de acceso innovadoras que permitan a las personas cualificadas con atrofia muscular espinal (AME) acceder a la terapia génica. Junto con estas innovadoras estrategias de acceso, a principios de 2020 también presentamos el primer Programa Global de Acceso Gestionado (gMAP) para un tratamiento con un solo gen. Gracias a nuestro anterior programa de acceso controlado en EE. UU., pudimos administrar nuestra terapia génica gratuitamente a aproximadamente 300 niños en otros 36 países a través de esta iniciativa, accesible incluso en aquellos donde Zolgensma aún no había sido aprobado o no existía una vía de acceso.

- En diciembre de 2022, Kite Pharma, Inc. y Daiichi Sankyo Co., Ltd. anunciaron que el Ministerio de Salud, Trabajo y Bienestar Social de Japón (MHLW) había aprobado Yescarta (axicabtagene ciloleucel), una terapia de células T con receptor de antígeno quimérico (CAR), para el tratamiento inicial de pacientes con linfoma de células B grandes recidivante/refractario (LBCL R/R): linfoma difuso de células B grandes, linfoma mediastínico primario de células B grandes, linfoma folicular transformado y linfoma de células B de alto grado. Solo los pacientes que no hayan recibido previamente una transfusión de células T CAR dirigidas contra el antígeno CD19 deben recibir tratamiento con Yescarta.

- En septiembre de 2022, Oxford Biomedica anunció la firma de un nuevo Acuerdo de Licencia y Suministro (LSA) con una startup estadounidense de terapia celular y génica en fase avanzada, cuyo nombre no se ha revelado. El LSA establece un acuerdo de suministro clínico de cinco años y ofrece al nuevo socio una licencia no exclusiva para utilizar la plataforma LentiVector® de Oxford Biomedica en su principal desarrollo: un tratamiento celular dirigido a una indicación poco frecuente.

- En septiembre de 2022, AnGes, Inc. anuncia por la presente que ha decidido interrumpir el desarrollo de un producto de terapia génica HGF en el que ha estado trabajando para la indicación adicional de enfermedad oclusiva arterial crónica con dolor en reposo en Japón.

- En junio de 2022, Biogen anunció la eficacia de SPINRAZA para mejorar la calidad de vida de las personas con atrofia muscular espinal (AME). Además, publicó nuevas investigaciones que respaldan el desarrollo continuo de una dosis exploratoria más alta de SPINRAZA. Estos hallazgos se debatirán en la Conferencia virtual de Investigación y Atención Clínica para la Cura de la AME, del 9 al 11 de junio de 2021.

- En marzo de 2022, Bristol Myers Squibb Company y Turning Point Therapeutics, Inc. anunciaron un acuerdo definitivo de fusión según el cual Bristol Myers Squibb adquirirá Turning Point Therapeutics por 76,00 dólares por acción. La transacción fue aprobada por unanimidad por los Consejos de Administración de Bristol Myers Squibb y Turning Point Therapeutics y se prevé que se cierre durante el tercer trimestre de 2022. Esta adquisición ha ayudado a la compañía a aumentar su presencia global en el mercado.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de cuidado avanzado de heridas son EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Italia, Rusia, España, Países Bajos, Suiza, Bélgica, Turquía y el resto de Europa como parte de Europa, China, Japón, India, Australia, Corea del Sur, Singapur, Malasia, Tailandia, Indonesia, Filipinas y el resto de Asia-Pacífico como parte de Asia Pacífico, Sudáfrica y el resto de Medio Oriente y África como parte de Medio Oriente y África, Brasil y el resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de la terapia génica durante el período de pronóstico 2023-2030

En 2022, Norteamérica dominó el mercado de la terapia génica debido al mayor nivel de inversión de los fabricantes estadounidenses y a la creciente prevalencia de enfermedades oncológicas y trastornos crónicos, como el diagnóstico de cáncer en EE. UU. Norteamérica seguirá dominando el mercado de la terapia génica en términos de cuota de mercado e ingresos, y seguirá consolidando su dominio durante el período de pronóstico. Esto se debe a la creciente adopción de tecnología avanzada y al lanzamiento de nuevos productos de terapia génica en esta región. Además, se espera que el creciente número de casos de enfermedades infecciosas y raras, como el cáncer, y el aumento de la población geriátrica impulsen aún más la tasa de crecimiento del mercado en esta región.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de la terapia génica durante el período de pronóstico 2023-2030.

Se espera que Asia-Pacífico crezca durante el período de pronóstico debido al rápido desarrollo de las instalaciones médicas en las economías emergentes de esta región. Además, se espera que el aumento del gasto sanitario y el incremento del ingreso per cápita impulsen el crecimiento del mercado en esta región.

Para obtener información más detallada sobre el informe del mercado de terapia génica, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-gene-therapy-market