El mercado global de sistemas de gestión de información de laboratorio (LIMS) está experimentando un sólido crecimiento, impulsado por diversos factores positivos. La creciente adopción de LIMS en los laboratorios para la gestión eficiente de datos y la automatización del flujo de trabajo mejora la eficiencia operativa y la integridad de los datos. El énfasis en la integración y estandarización de datos facilita la colaboración y el intercambio de datos sin interrupciones. Los avances tecnológicos, como las soluciones en la nube y las aplicaciones móviles, proporcionan mayor accesibilidad y escalabilidad. El creciente enfoque en la seguridad y la privacidad de los datos, junto con la creciente demanda de análisis de datos e inteligencia empresarial, impulsa aún más la trayectoria positiva del mercado.

Acceda al informe completo: https://www.databridgemarketresearch.com/reports/global-hospital-laboratory-information-management-systems-market

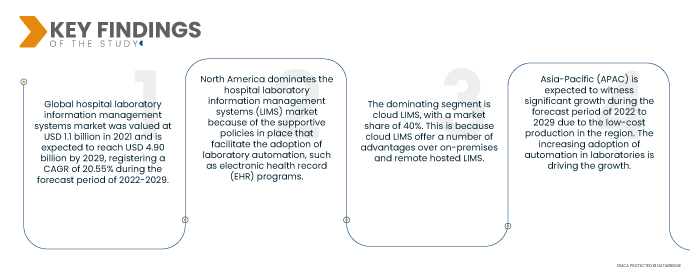

Data Bridge Market Research analiza que se prevé que el mercado de sistemas de gestión de información de laboratorio (LIMS) hospitalario alcance los 2.070 millones de dólares en 2022 y los 4.370 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 9,80 % durante el período de pronóstico de 2023 a 2030. Con el creciente volumen y la complejidad de los datos de laboratorio, se pone cada vez más énfasis en la integración y la estandarización de datos. Las soluciones LIMS ofrecen la capacidad de consolidar, organizar y estandarizar datos de laboratorio, lo que permite un intercambio de datos fluido y la colaboración entre múltiples departamentos y partes interesadas, impulsando así el crecimiento del mercado.

Principales hallazgos del estudio

Se espera que la creciente demanda de automatización de laboratorio impulse la tasa de crecimiento del mercado.

La creciente demanda de automatización e innovación en los laboratorios de I+D, en particular en los laboratorios farmacéuticos y biotecnológicos, está impulsando los sistemas de información de laboratorio (LIS). Además, la alta precisión y eficiencia de las soluciones informáticas de laboratorio impulsan el mercado de la informática de laboratorio. Según una encuesta de 2020 realizada por Astrix Technologies LLC, proveedor profesional de servicios de TI para el sector sanitario, el 61 % de los usuarios de LIMS se beneficiaron de la eliminación de las operaciones manuales, el 57 % mejoró su gestión de muestras y el 46 % experimentó un aumento significativo de la productividad en su laboratorio.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Producto (dispositivos, software y servicios), tipo (salud inalámbrica, salud móvil, telesalud, historia clínica electrónica/historia clínica electrónica y otros), usuario final (hospital, centros de atención domiciliaria, clínicas, centros de cirugía ambulatoria y otros)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica

|

Actores del mercado cubiertos

|

Medtronic (Irlanda), Boston Scientific Corporation (EE. UU.), NEVRO CORP (EE. UU.), Cyberonics, Inc. (EE. UU.), Inspire Medical Systems, Inc. (EE. UU.), SPR Therapeutics (EE. UU.), ALEVA NEUROTHERAPEUTICS SA (Suiza), Bioness Inc. (EE. UU.), ReShape Lifesciences, Inc. (EE. UU.), LivaNova PLC (Reino Unido), NeuroPace, Inc. (EE. UU.), Synapse Biomedical Inc. (EE. UU.), Soterix Medical Inc. (EE. UU.), Accellent Technologies, Inc. (EE. UU.), Abbott (EE. UU.), Bioventus (EE. UU.), Soterix Medical Inc. (EE. UU.), Integer Holdings Corporation (EE. UU.)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor del mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis profundo de expertos, epidemiología del paciente, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de sistemas de gestión de información de laboratorio hospitalario está segmentado según el tipo, el componente, el modelo de implementación y la industria.

- Según el tipo, el mercado de sistemas de gestión de información de laboratorio hospitalario se segmenta en LIMS de base amplia y LIMS específicos de la industria.

El segmento de tipo LIMS de base amplia domina el mercado de sistemas de gestión de información de laboratorio hospitalario.

El segmento dominante son los LIMS de amplio espectro, con una cuota de mercado del 60 %. Esto se debe a que estos LIMS están diseñados para su uso en diversos entornos de laboratorio, como hospitales, clínicas e instituciones de investigación. Ofrecen una amplia gama de funciones y capacidades, y pueden personalizarse para satisfacer las necesidades específicas de cada laboratorio.

- Según sus componentes, el mercado de sistemas de gestión de información de laboratorios hospitalarios se segmenta en software y servicios. El segmento dominante es el software, con una cuota de mercado del 80 %. Esto se debe a que el software es el componente más importante de un LIMS. Es responsable del almacenamiento y la gestión de todos los datos generados por el laboratorio y proporciona las herramientas que el personal necesita para analizarlos e interpretarlos.

- Según el modelo de implementación, el mercado de sistemas de gestión de información de laboratorio hospitalario se segmenta en LIMS locales, LIMS alojados remotamente y LIMS en la nube. El segmento dominante es el LIMS en la nube, con una cuota de mercado del 40 %. Esto se debe a que los LIMS en la nube ofrecen diversas ventajas sobre los LIMS locales y alojados remotamente. Los LIMS en la nube son más escalables y fiables, y más fáciles de gestionar y actualizar.

- Sobre la base de la industria, el mercado de sistemas de gestión de información de laboratorio hospitalario está segmentado en ciencias biológicas, refinerías petroquímicas y de petróleo y gas, alimentos y bebidas y agricultura, productos químicos, laboratorios de pruebas ambientales y otras industrias.

El segmento de entornos de atención domiciliaria del segmento industrial domina el mercado de sistemas de gestión de información de laboratorio hospitalario.

El segmento dominante es el de ciencias de la vida, con una cuota de mercado del 35 %. Esto se debe a que los laboratorios de ciencias de la vida se encuentran entre los entornos más complejos y exigentes. Necesitan sistemas LIMS que puedan gestionar una amplia gama de tipos de datos y que se integren fácilmente con otros sistemas de laboratorio.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado: Medtronic (Irlanda), Boston Scientific Corporation (EE. UU.), NEVRO CORP (EE. UU.), Cyberonics, Inc. (EE. UU.), Inspire Medical Systems, Inc. (EE. UU.), SPR Therapeutics (EE. UU.), ALEVA NEUROTHERAPEUTICS SA (Suiza), Bioness Inc. (EE. UU.), ReShape Lifesciences, Inc. (EE. UU.), LivaNova PLC (Reino Unido), NeuroPace, Inc. (EE. UU.), Synapse Biomedical Inc. (EE. UU.), Soterix Medical Inc. (EE. UU.), Accellent Technologies, Inc. (EE. UU.), Abbott (EE. UU.), Bioventus (EE. UU.), Soterix Medical Inc. (EE. UU.), Integer Holdings Corporation (EE. UU.).

Desarrollo del mercado

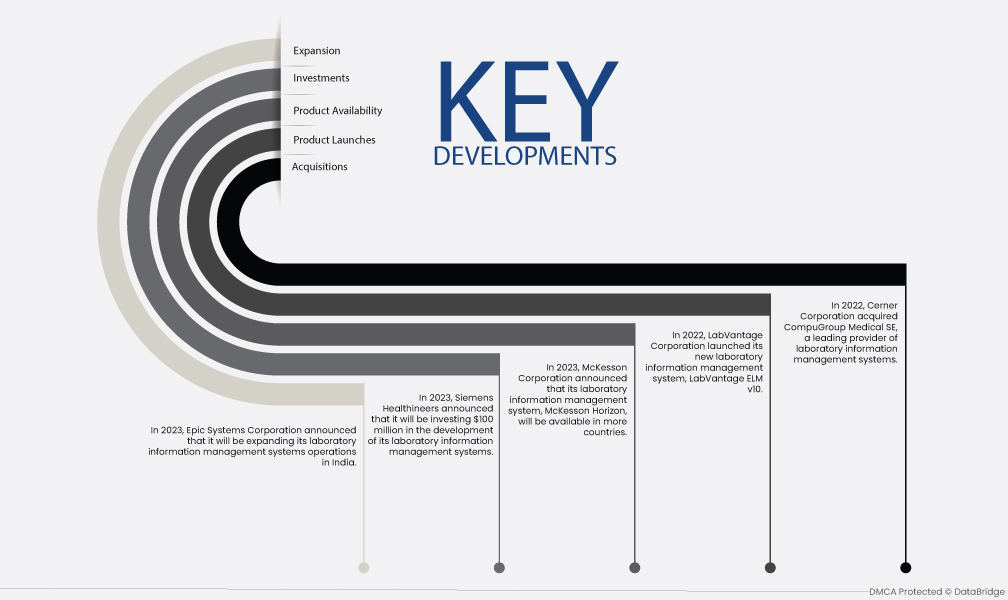

- En 2022, Cerner Corporation adquirió CompuGroup Medical SE, proveedor líder de sistemas de gestión de información de laboratorio. Esta adquisición permitirá a Cerner ampliar su cartera de sistemas y servicios de gestión de información de laboratorio.

- En 2022, LabVantage Corporation lanzó su nuevo sistema de gestión de información de laboratorio, LabVantage ELM v10. Este nuevo sistema ofrece diversas características y capacidades nuevas, como una mejor integración de datos, mayor automatización y mayor seguridad.

- En 2023, McKesson Corporation anunció que su sistema de gestión de información de laboratorio, McKesson Horizon, estará disponible en más países. McKesson Horizon es un sistema de gestión de información de laboratorio basado en la nube que ofrece diversas funciones y capacidades, como acceso remoto, compatibilidad con dispositivos móviles y análisis de datos.

- En 2023, Siemens Healthineers anunció una inversión de 100 millones de dólares en el desarrollo de sus sistemas de gestión de información de laboratorio. Esta inversión se destinará al desarrollo de nuevas funciones y capacidades para los sistemas de gestión de información de laboratorio de Siemens, así como a la expansión de sus estrategias de ventas y marketing.

- En 2023, Epic Systems Corporation anunció la expansión de sus operaciones de sistemas de gestión de información de laboratorio en India. Esta expansión permitirá a Epic satisfacer la creciente demanda de sus sistemas de gestión de información de laboratorio en India.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de sistemas de gestión de información de laboratorio hospitalario durante el período de pronóstico 2022-2029.

Norteamérica domina el mercado de sistemas de gestión de información de laboratorio hospitalario gracias a las políticas de apoyo que facilitan la adopción de la automatización de laboratorios, como los programas de historiales clínicos electrónicos (HCE). Estos programas proporcionan un repositorio centralizado de datos de pacientes, que puede utilizarse para automatizar los flujos de trabajo del laboratorio y mejorar la eficiencia de las operaciones. Además, Norteamérica cuenta con una infraestructura sanitaria consolidada y un alto ingreso per cápita, lo que contribuye a la demanda de LIMS en la región.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de sistemas de gestión de información de laboratorio hospitalario en el período de pronóstico 2022-2029.

Se espera que Asia-Pacífico (APAC) experimente un crecimiento significativo durante el período de pronóstico de 2022 a 2029 debido a la producción de bajo costo en la región. La creciente adopción de la automatización en los laboratorios y la creciente demanda de integración de datos de pacientes también impulsan el crecimiento del mercado en APAC.

Para obtener información más detallada sobre el informe de mercado de dispositivos de monitoreo de salud digital, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-hospital-laboratory-information-management-systems-market