Los mainframes se utilizan ampliamente en la industria de banca, servicios financieros y seguros (BFSI) para diversas aplicaciones, y existe una creciente tendencia a la digitalización en BFSI y el sector sanitario. Se utilizan en estos sectores para el procesamiento de transacciones, sistemas bancarios centrales, gestión de riesgos, cumplimiento normativo e informes regulatorios. Se utilizan para aplicaciones de procesamiento de transacciones de alto volumen, como transacciones en cajeros automáticos, procesamiento de tarjetas de crédito y negociación de acciones. Proporcionan la potencia de procesamiento, la fiabilidad y la escalabilidad necesarias para gestionar grandes volúmenes de transacciones. Además, se utilizan como la columna vertebral de muchos sistemas bancarios centrales, que incluyen funciones como la gestión de cuentas de clientes, el procesamiento de préstamos y el procesamiento de pagos. Son ideales para estas aplicaciones gracias a su alta fiabilidad, disponibilidad y seguridad. También se utilizan en el sector sanitario para los registros médicos electrónicos (RME), que son registros digitales del historial médico, los diagnósticos y los tratamientos de los pacientes. Proporcionan la potencia de procesamiento, la fiabilidad y la seguridad necesarias para gestionar grandes volúmenes de datos de pacientes.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-mainframe-market

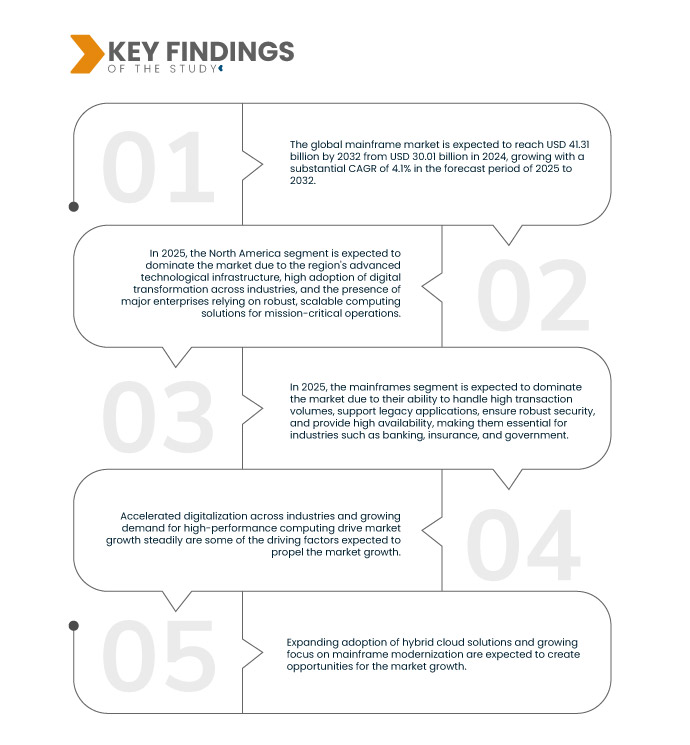

Data Bridge Market Research analiza que se espera que el mercado global de mainframe alcance los USD 41,31 mil millones para 2032 desde USD 30,01 mil millones en 2024, creciendo con una CAGR sustancial de 4,1% en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

Aumento de las amenazas de ciberseguridad y las filtraciones de datos

Los mainframes son reconocidos por sus sólidas funciones de seguridad de datos, lo que los convierte en la opción preferida para aplicaciones que exigen alta seguridad, como transacciones financieras, gestión de historiales médicos y operaciones gubernamentales. Algunas de las características clave de seguridad de datos que ofrecen los mainframes incluyen control de acceso, cifrado, monitoreo de seguridad y disponibilidad. Existe una demanda continua de datos y una tendencia creciente en la generación de datos por parte de diversos usuarios y organizaciones. Para gestionar y proteger estos datos, siempre existe la necesidad de seguridad y privacidad de datos, que se ofrecen en los productos y soluciones mainframe. La seguridad de datos es la actividad de proteger la información y los datos digitales del acceso no autorizado, la corrupción o el robo a lo largo de todo su ciclo de vida. La seguridad de datos protege los datos digitales del acceso no deseado, la corrupción o el robo. Es un concepto que proporciona seguridad física a los dispositivos de hardware y software y abarca todos los aspectos de la seguridad de la información. También proporciona controles administrativos y de acceso, así como seguridad lógica a las aplicaciones de software.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Años históricos

|

2023 (personalizable para 2013-2017)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Sistemas (mainframes y sistemas de gama media), componentes (hardware, servicios y software), tamaño de la organización (grandes empresas y pequeñas y medianas empresas [pymes]), uso final (servicios financieros, TI y telecomunicaciones, atención médica, sector público, automoción y fabricación, comercio minorista y bienes de consumo envasados [CPG], viajes, medios de comunicación y entretenimiento, entre otros).

|

Países cubiertos

|

EE. UU., Canadá, México, Guatemala, Costa Rica, Panamá, Honduras, Islas del Caribe, Nicaragua, El Salvador, Belice y resto de Norteamérica, Reino Unido, Alemania, Francia, Italia, España, Rusia, Países Bajos, Suiza, Turquía, Bélgica y resto de Europa, China, Japón, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas y resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Israel, Sudáfrica, Egipto y resto de Oriente Medio y África, Brasil, Argentina, Chile, Perú, Colombia, Ecuador, Guyana, Paraguay, Bolivia, Surinam, Uruguay, Venezuela y resto de Sudamérica.

|

Actores del mercado cubiertos

|

Cognizant (EE. UU.), Dell (EE. UU.), BMC Software, Inc. (EE. UU.), IBM Corporation (EE. UU.), Broadcom (EE. UU.), DXC Technology Company (EE. UU.), Tieotoevry (Finlandia), NEC Corporation (Japón), Infosys Limited (India), HCL Technologies (India), Hitachi Vantara (EE. UU.), Fujitsu (Japón), Hewlett Packard Enterprise Development LP (EE. UU.), Atos SE (Francia), Unisys (EE. UU.) y, entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

|

Análisis de segmentos

El mercado global de mainframes está segmentado en cuatro segmentos según los sistemas, los componentes, el tamaño de la organización y el uso final.

- En función de los sistemas, el mercado está segmentado en Mainframes y Sistemas de Rango Medio.

En 2025, se espera que el segmento de mainframes domine el mercado con una participación del 68,54%.

Se espera que en 2025, el segmento de mainframes domine el mercado con una participación de mercado del 68,54 % debido a la digitalización acelerada en todas las industrias.

- En función del componente, el mercado se segmenta en Hardware, Servicios y Software.

En 2025, se espera que el segmento de hardware domine el mercado con una participación de mercado del 19,70 %.

Se espera que en 2025, el segmento de hardware domine el mercado con una participación de mercado del 19,70 % debido a las crecientes amenazas a la ciberseguridad y las violaciones de datos.

- Según el tamaño de la organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME). Se prevé que en 2025, el segmento de grandes empresas domine el mercado con una cuota de mercado del 74,63 %.

- Según el uso final, el mercado se segmenta en servicios financieros, TI y telecomunicaciones, salud, sector público, automoción y manufactura, comercio minorista y bienes de consumo envasados (CPG), viajes, medios de comunicación y entretenimiento, entre otros. Se prevé que en 2025, el segmento de servicios financieros domine el mercado con una cuota de mercado del 34,04 %.

Actores principales

Data Bridge Market Research analiza a IBM Corporation (EE. UU.), Unisys (EE. UU.), Fujitsu (Japón), NEC Corporation (Japón) y BMC Software, Inc. (EE. UU.) como los principales actores del mercado.

Desarrollos del mercado

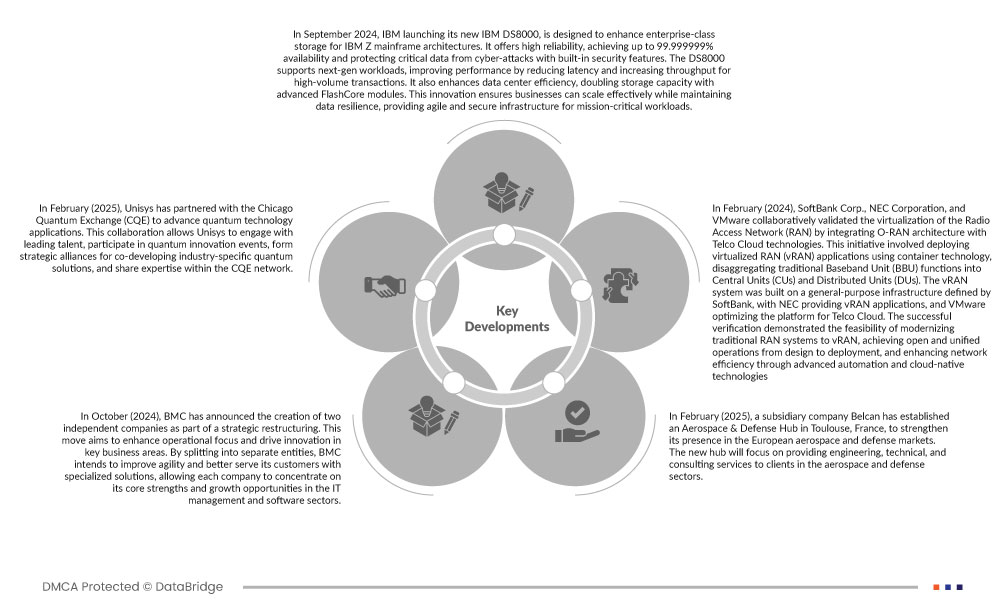

- En febrero de 2025, Unisys se asoció con el Chicago Quantum Exchange (CQE) para impulsar las aplicaciones de la tecnología cuántica. Esta colaboración permite a Unisys interactuar con talentos líderes, participar en eventos de innovación cuántica, formar alianzas estratégicas para el desarrollo conjunto de soluciones cuánticas específicas para cada sector y compartir experiencia dentro de la red del CQE.

- En octubre de 2024, BMC anunció la creación de dos empresas independientes como parte de una reestructuración estratégica. Esta operación busca fortalecer el enfoque operativo e impulsar la innovación en áreas de negocio clave. Al dividirse en entidades separadas, BMC busca mejorar la agilidad y brindar un mejor servicio a sus clientes con soluciones especializadas, permitiendo que cada empresa se concentre en sus fortalezas y oportunidades de crecimiento en los sectores de gestión de TI y software.

- En febrero de 2025, la filial Belcan estableció un Centro Aeroespacial y de Defensa en Toulouse, Francia, para fortalecer su presencia en los mercados europeos de la industria aeroespacial y de defensa. El nuevo centro se centrará en brindar servicios de ingeniería, técnicos y de consultoría a clientes de los sectores aeroespacial y de defensa.

- En septiembre de 2024, IBM lanzó su nuevo IBM DS8000, diseñado para mejorar el almacenamiento de clase empresarial para arquitecturas mainframe IBM Z. Ofrece alta confiabilidad, alcanzando una disponibilidad de hasta el 99,999999% y protegiendo datos críticos de ciberataques con funciones de seguridad integradas. El DS8000 admite cargas de trabajo de última generación, mejorando el rendimiento al reducir la latencia y aumentar la capacidad de procesamiento para transacciones de alto volumen. También mejora la eficiencia del centro de datos, duplicando la capacidad de almacenamiento con módulos FlashCore avanzados. Esta innovación garantiza que las empresas puedan escalar eficazmente, manteniendo la resiliencia de los datos y proporcionando una infraestructura ágil y segura para cargas de trabajo críticas.

- En febrero de 2024, SoftBank Corp., NEC Corporation y VMware validaron en colaboración la virtualización de la Red de Acceso Radio (RAN) mediante la integración de la arquitectura O-RAN con las tecnologías de Telco Cloud. Esta iniciativa implicó la implementación de aplicaciones RAN virtualizadas (vRAN) mediante tecnología de contenedores, desagregando las funciones tradicionales de la Unidad de Banda Base (BBU) en Unidades Centrales (CU) y Unidades Distribuidas (DU). El sistema vRAN se construyó sobre una infraestructura de propósito general definida por SoftBank, con NEC proporcionando aplicaciones vRAN y VMware optimizando la plataforma para Telco Cloud. La verificación exitosa demostró la viabilidad de modernizar los sistemas RAN tradicionales a vRAN, logrando operaciones abiertas y unificadas desde el diseño hasta la implementación, y mejorando la eficiencia de la red mediante automatización avanzada y tecnologías nativas de la nube.

Análisis regional

Geográficamente, los países incluidos en el informe del mercado global de mainframes son: EE. UU., Canadá, México, Guatemala, Costa Rica, Panamá, Honduras, las islas del Caribe, Nicaragua, El Salvador, Belice (resto de Norteamérica), Reino Unido, Alemania, Francia, Italia, España, Rusia, Países Bajos, Suiza, Turquía, Bélgica (resto de Europa), China, Japón, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas (resto de Asia-Pacífico), Arabia Saudita, Emiratos Árabes Unidos, Israel, Sudáfrica, Egipto (resto de Oriente Medio y África), Brasil, Argentina, Chile, Perú, Colombia, Ecuador, Guyana, Paraguay, Bolivia, Surinam, Uruguay, Venezuela (resto de Sudamérica), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel (resto de Oriente Medio y África).

Se prevé que Norteamérica domine y sea la región de mayor crecimiento en el mercado global de mainframes.

América del Norte lidera el mercado de mainframe, impulsada por una fuerte presencia de actores clave de la industria, la adopción temprana de infraestructura de TI avanzada y significativas inversiones en transformación digital.

Se espera que América del Norte sea testigo de un crecimiento significativo en el mercado de mainframes, impulsado por la adopción temprana de infraestructura de TI avanzada, el aumento de las inversiones en transformación digital y una fuerte demanda de soluciones informáticas seguras.

Según el análisis de investigación de mercado de Data Bridge

Para obtener información más detallada sobre el informe del mercado global de mainframes, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-mainframe-market