En 2022, el segmento de paneles de menos de 22,9 pulgadas ocupó la mayor cuota del mercado mundial de pantallas médicas. Esto se debe al creciente uso de tecnologías avanzadas en pantallas médicas, como la transmisión inalámbrica de datos, las funciones de microcontroladores, los microcircuitos y la amplificación frontal. Estas tecnologías permiten que las pantallas médicas sean más versátiles e intuitivas, lo cual es esencial para diversas aplicaciones médicas. Por ejemplo, la transmisión inalámbrica de datos permite a los profesionales médicos compartir fácilmente imágenes y datos entre diferentes dispositivos, mejorando la eficiencia del diagnóstico y el tratamiento. Las funciones de microcontroladores permiten personalizar las pantallas médicas para satisfacer las necesidades específicas de diferentes usuarios, como radiólogos, cirujanos y enfermeros.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-medical-display-market

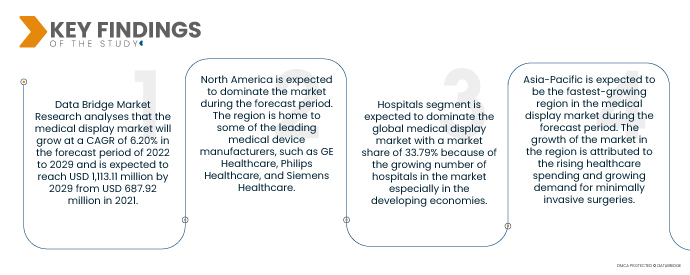

Data Bridge Market Research analiza que el mercado de pantallas médicas crecerá a una tasa de crecimiento anual compuesta (TCAC) del 6,20 % durante el período de pronóstico de 2022 a 2029 y se espera que alcance los 1113,11 millones de dólares estadounidenses en 2029, frente a los 687,92 millones de dólares estadounidenses de 2021. Las pantallas médicas se utilizan en diversas aplicaciones críticas, como cirugía, radiología y patología digital. Por ello, existe una gran demanda de pantallas de alta calidad que proporcionen imágenes precisas y de alta resolución. El sector sanitario está adoptando cada vez más tecnologías digitales, como las historias clínicas electrónicas (HCE) y los sistemas de archivo y comunicación de imágenes (PACS). Esto impulsa la demanda de pantallas médicas que se puedan integrar con estos sistemas.

Se espera que la creciente adopción de pantallas OLED impulse la tasa de crecimiento del mercado.

Las pantallas OLED ofrecen diversas ventajas sobre las pantallas LCD tradicionales, como una mejor calidad de imagen, ángulos de visión más amplios y tiempos de respuesta más rápidos. Esto impulsa la adopción de pantallas OLED en el mercado de las pantallas médicas. Las pantallas de alta resolución son cada vez más importantes en aplicaciones médicas, como cirugía y radiología. Esto impulsa la demanda de pantallas médicas de alta resolución. Los profesionales sanitarios se centran cada vez más en la seguridad del paciente. Esto impulsa la demanda de pantallas médicas con características como pantallas táctiles, antirreflejos y altos índices de contraste.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tecnología (pantalla LCD con retroiluminación LED, pantalla LCD con retroiluminación CCFL, pantalla LCD TFT y pantalla OLED), tamaño del panel (paneles de menos de 22,9", paneles de 23,0" a 32,0", paneles de 27,0 a 41,9 pulgadas y paneles de más de 42 pulgadas), modo de visualización (2D y 3D), megapíxeles (hasta 2 MP, 2,1–4 MP, 4,1–8 MP y más de 8 MP), resolución (4K, Ultra Full HD, Full HD y otras), tipo de pantalla (montada en pared, portátil, modular), tecnología de imagen (pantalla táctil, cristal de fuente resistente a arañazos, modo a prueba de fallos, opciones de limpieza, brillo suave y Spotview y otras), color de la pantalla (color, monocromo), relación de aspecto (16,09, 21,09, 4,03), componente (hardware y servicios), aplicación (consulta, diagnóstico, cirugía/intervencionismo, telesalud, Docencia/Práctica, Monitoreo Fetal, Odontología, Punto de Atención, Monitoreo de Pacientes, etc. Usuario Final (Hospitales, Clínicas, Centros de Enfermería, Laboratorios de Diagnóstico, Laboratorios de Imagenología/Radiología, Laboratorios, Centros de Rehabilitación, etc.), Canal de Distribución (Licitación Directa, Venta Minorista, etc.)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica

|

Actores del mercado cubiertos

|

BenQ (Taiwán), ALPINION MEDICAL SYSTEMS Co., Ltd (EE. UU.), Nanjing Jusha Commercial & Trading Co., Ltd (China), COJE CO.,LTD. (EE. UU.), Axiomtek Co., Ltd. (Taiwán), Dell Inc. (EE. UU.), HP Development Company, LP (EE. UU.), Reshin (China), Onyx Healthcare Inc. (Taiwán), Shenzhen Beacon Display Technology Co., Ltd. (China), Rein Medical (Alemania), STERIS (Reino Unido), Barco (Bélgica), Hisense (China), Sony Corporation (Japón), Advantech Co., Ltd. (Taiwán), LG Electronics (Corea del Sur), Sharp NEC Display Solutions (Japón), Koninklijke Philips NV (Países Bajos), Siemens Healthcare GmbH (Alemania), Panasonic Corporation (Japón).

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor del mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis profundo de expertos, epidemiología del paciente, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado global de pantallas médicas se clasifica en trece segmentos notables que se basan en la tecnología, el tamaño del panel, el modo de visualización, los megapíxeles, la resolución, el tipo de pantalla, la tecnología de imágenes, el color de la pantalla, la relación de aspecto, el componente, la aplicación, el usuario final y el canal de distribución.

- Sobre la base de la tecnología, el mercado mundial de pantallas médicas está segmentado en pantallas LCD con retroiluminación LED, pantallas LCD con retroiluminación CCFL, pantallas LCD TFT y pantallas OLED. Se espera que el segmento de pantallas LCD con retroiluminación LED domine el mercado mundial de pantallas médicas con una participación de mercado del 19,25% debido a una vida útil más larga y una mejor eficiencia energética que los televisores de plasma y LCD CCFL.

- Sobre la base del tamaño del panel, el mercado mundial de pantallas médicas se segmenta en menos de 22,9, 23,0- 32,0, 32,1-42,0 y más de 42. Se espera que el segmento de menos de 22,9 domine el mercado mundial de pantallas médicas con una participación de mercado del 57,58% debido al menor espacio vertical.

- Según el modo de visualización, el mercado global de pantallas médicas se segmenta en 2D y 3D. Se espera que el segmento 2D domine el mercado global de pantallas médicas con una participación del 44,68 %. Se espera que alcance los 5638,24 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 7,1 % durante el período de pronóstico de 2022 a 2029.

- En términos de megapíxeles, el mercado global de pantallas médicas se segmenta en 2,1-4 MP, 4,1-8 MP, más de 8 MP y hasta 2 MP. Se espera que el segmento de 2,1-4 MP domine el mercado global de pantallas médicas con una participación de mercado del 35,83 %. Se espera que alcance los 436,38 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % durante el período de pronóstico de 2022 a 2029.

- Sobre la base de la resolución, el mercado mundial de pantallas médicas está segmentado en 4k, ultra full hd, full hd y otros. Se espera que el segmento 4K domine el mercado mundial de pantallas médicas con una participación de mercado del 39,75% como resolución 4K mayoritaria, la resolución efectiva más alta.

- Según el tipo de pantalla, el mercado global de pantallas médicas se segmenta en pantallas de pared, portátiles y modulares. Se espera que el segmento de pantallas de pared domine el mercado global de pantallas médicas con una cuota de mercado del 50,78 %. Se espera que alcance los 577,35 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico de 2022 a 2029.

- Basándose en la tecnología de imágenes, el mercado global de pantallas médicas se segmenta en pantallas táctiles, vidrio de fuente resistente a rayones, modo de seguridad, opciones de limpieza, brillo suave y visión puntual, entre otros. Se espera que el segmento de pantallas táctiles domine el mercado global de pantallas médicas con una participación de mercado del 37,88 %. Se espera que alcance los 451,27 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 7,3 % durante el período de pronóstico de 2022 a 2029.

- En función del color de las pantallas, el mercado mundial de pantallas médicas se segmenta en color y monocromo. Se prevé que el segmento de color domine el mercado mundial de pantallas médicas con una cuota de mercado del 77,29% gracias a la flexibilidad en el espacio de montaje y al ahorro de espacio.

- Según la relación de aspecto, el mercado global de pantallas médicas se segmenta en 16:09, 21:09 y 4:03. Se espera que el segmento 16:09 domine el mercado global de pantallas médicas con una participación de mercado del 47,94 %. Se espera que alcance los 550,21xx millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 6,7 %, la más alta, durante el período de pronóstico de 2022 a 2029.

- Según sus componentes, el mercado global de pantallas médicas se segmenta en hardware y servicios. Se prevé que el segmento de hardware domine el mercado global de pantallas médicas con una cuota de mercado del 77,07 %. Se prevé que alcance los 882,34 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 6,6 % durante el período de pronóstico de 2022 a 2029.

- Según su aplicación, el mercado global de pantallas médicas se segmenta en diagnóstico, cirugía/intervencionismo, monitorización de pacientes, consulta, telesalud, docencia/consulta, odontología, punto de atención, monitorización fetal, entre otros. Se prevé que el segmento de diagnóstico domine el mercado global de pantallas médicas con una cuota de mercado del 38,09 %. Se prevé que alcance los 469,13 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % durante el período de pronóstico de 2022 a 2029.

- Según el usuario final, el mercado global de pantallas médicas se segmenta en hospitales, clínicas, centros de enfermería, laboratorios de diagnóstico, laboratorios de imagenología/radiología, centros de rehabilitación y otros. Se prevé que el segmento hospitalario domine el mercado global de pantallas médicas con una cuota de mercado del 33,79 %. Se prevé que alcance los 419,62 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 7,9 % durante el período de pronóstico de 2022 a 2029.

El segmento de hospitales dominará el segmento de usuarios finales del mercado de pantallas médicas.

El segmento hospitalario se consolidará como el segmento dominante de usuarios finales. Esto se debe al creciente número de hospitales en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de los servicios de investigación y desarrollo a escala global impulsarán aún más el crecimiento de este segmento.

- Según el canal de distribución, el mercado global de expositores médicos se segmenta en licitación directa, venta minorista y otros. Se prevé que el segmento de licitación directa domine el mercado global de expositores médicos, con una cuota de mercado del 85,66 %, como principal fuente de distribución de excipientes farmacéuticos. Los usuarios finales de expositores médicos son empresas farmacéuticas y biofarmacéuticas.

El segmento de licitación directa dominará el segmento del canal de distribución del mercado de exhibidores médicos.

El segmento de licitación directa se consolidará como el segmento dominante dentro del canal de distribución. Esto se debe al creciente número de actividades de desarrollo de infraestructura en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de la industria de la salud a nivel mundial impulsarán aún más el crecimiento de este segmento.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado: BenQ (Taiwán), ALPINION MEDICAL SYSTEMS Co., Ltd (EE. UU.), Nanjing Jusha Commercial & Trading Co., Ltd (China), COJE CO.,LTD. (EE. UU.), Axiomtek Co., Ltd. (Taiwán), Dell Inc. (EE. UU.), HP Development Company, LP (EE. UU.), Reshin (China), Onyx Healthcare Inc. (Taiwán), Shenzhen Beacon Display Technology Co., Ltd. (China), Rein Medical (Alemania), STERIS. (Reino Unido), Barco. (Bélgica), Hisense. (China), Sony Corporation (Japón), Advantech Co., Ltd. (Taiwán), LG Electronics. (Corea del Sur), Sharp NEC Display Solutions (Japón), Koninklijke Philips NV (Países Bajos), Siemens Healthcare GmbH (Alemania), Panasonic Corporation (Japón).

Desarrollo del mercado

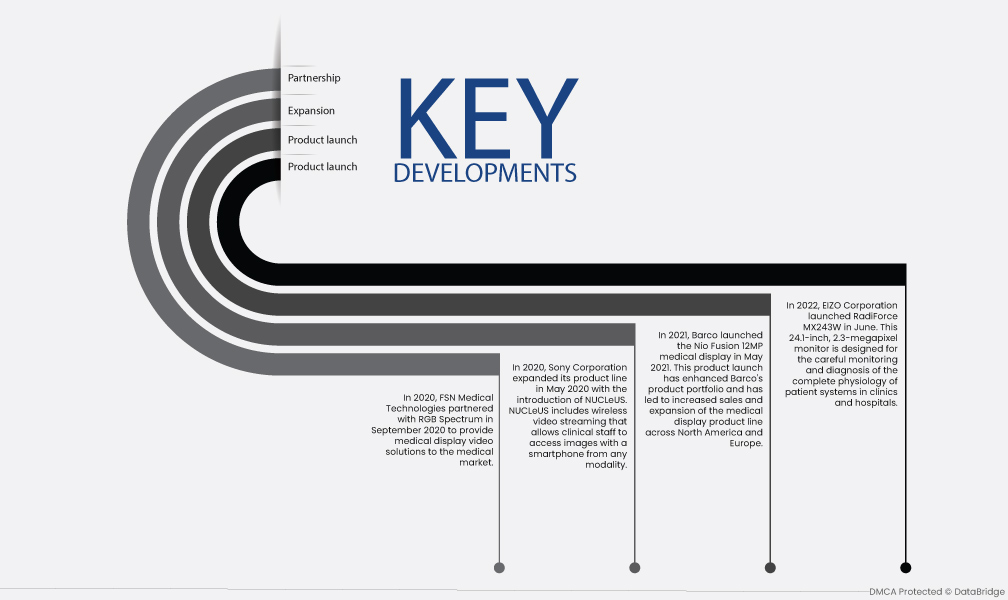

- En junio de 2022, EIZO Corporation lanzó RadiForce MX243W. Este monitor de 24,1 pulgadas y 2,3 megapíxeles está diseñado para monitorizar y diagnosticar cuidadosamente la fisiología completa de los sistemas del paciente en clínicas y hospitales. El lanzamiento de este nuevo dispositivo médico ha ampliado el portafolio de EIZO y ha ayudado a mejorar su penetración en el mercado.

- En mayo de 2021, Barco lanzó la pantalla médica Nio Fusion 12MP. Este lanzamiento ha mejorado la cartera de productos de Barco y ha generado un aumento de las ventas y la expansión de la línea de productos de pantallas médicas en América del Norte y Europa.

- En mayo de 2020, Sony Corporation amplió su línea de productos con la introducción de NUCLeUS. NUCLeUS incluye transmisión de video inalámbrica que permite al personal clínico acceder a imágenes con un teléfono inteligente desde cualquier modalidad. Se espera que el lanzamiento de este producto aumente la gama en Norteamérica y Europa, así como la base de clientes y las ventas.

- En septiembre de 2020, FSN Medical Technologies se asoció con RGB Spectrum para ofrecer soluciones de video para pantallas médicas al mercado sanitario. Esta colaboración ha resultado en la expansión de la cartera de productos y negocios de FSN Medical Technologies.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de pantallas médicas durante el período de pronóstico 2022-2029

Se espera que Norteamérica domine el mercado durante el período de pronóstico. La región alberga a algunos de los principales fabricantes de dispositivos médicos, como GE Healthcare, Philips Healthcare y Siemens Healthcare. Estas empresas están invirtiendo fuertemente en investigación y desarrollo para desarrollar pantallas médicas innovadoras. Además, la creciente prevalencia de enfermedades crónicas, como el cáncer, las cardiopatías y la diabetes, está impulsando la demanda de pantallas médicas en la región.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de pantallas médicas en el período de pronóstico 2022-2029.

Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de pantallas médicas durante el período de pronóstico. Este crecimiento se atribuye al aumento del gasto en salud, las crecientes iniciativas gubernamentales para mejorar la infraestructura sanitaria y la creciente demanda de cirugías mínimamente invasivas. Además, el creciente número de pacientes en países como China e India también impulsa la demanda de pantallas médicas en la región.

Para obtener información más detallada sobre el informe del mercado de pantallas médicas, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-medical-display-market