Los centros de datos modulares son un sustituto eficiente de los centros de datos físicos tradicionales, ya que ofrecen una estructura práctica que puede ubicarse eficientemente en cualquier lugar para dar soporte al centro de datos existente de los consumidores o integrarse en un sistema modular. Estos centros de datos incluyen todos los elementos estándar, como energía, TI, refrigeración, protección contra incendios y control de acceso. Estas soluciones modulares también facilitan la eficiencia energética, ya que consumen menos energía que los centros de datos tradicionales. Los centros de datos modulares garantizan a los consumidores soluciones versátiles y sencillas. Se refiere a un método de instalación de elementos y componentes diseñados específicamente para habilitar la capacidad del centro de datos, con diversas opciones de energía y refrigeración. Los módulos modulares para centros de datos se dividen en módulos en contenedores y módulos individuales. El segmento de centros de datos modulares con módulos individuales se divide a su vez en módulo de TI, módulo de energía, módulo de refrigeración y módulo generador. Debido al creciente número de normativas de protección ambiental y consumo de energía establecidas por diversos gobiernos a nivel mundial, los centros de datos modulares pueden reducir aún más los niveles de PUE mediante la adopción e integración de fuentes de energía inagotables, como la energía solar.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-modular-data-center-market

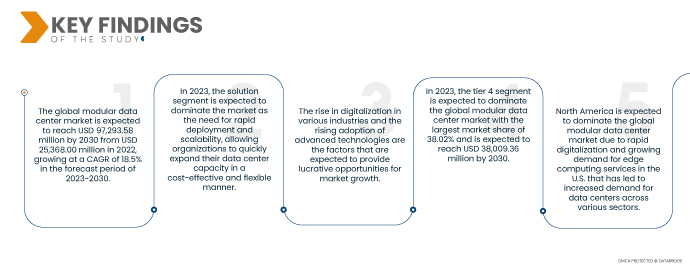

Data Bridge Market Research analiza que se espera que el mercado global de centros de datos modulares crezca a una tasa de crecimiento anual compuesta (TCAC) del 18,5 % durante el período de pronóstico de 2023 a 2030 y alcance los 97 293,58 millones de dólares para 2030. Se prevé que el continuo avance en los centros de datos modulares impulse el crecimiento del mercado, ya que esto está provocando una creciente demanda en diversas regiones.

Principales hallazgos del estudio

Avance continuo en centros de datos modulares

El campo de los centros de datos modulares ha experimentado un continuo desarrollo y mejora en tecnologías y técnicas para satisfacer la creciente demanda de centros de datos en diversos sectores, como BFSI, TI y telecomunicaciones, entre otros. Estos avances buscan mejorar la precisión, la exactitud, la eficiencia y la escalabilidad de los centros de datos. La comparación de los centros de datos modulares de la generación actual con los de primera generación revela mejoras significativas y destaca la importancia del avance continuo en este campo.

Junto con la modernización o el rediseño de los centros de datos, la necesidad de visibilidad integral de la infraestructura se ha convertido en el mayor desafío para los operadores, lo que implica una transición significativa hacia las nuevas tecnologías. Además, los MDC superan los desafíos de los sistemas tradicionales mediante un diseño e implementación rápidos, lo que ayuda a reducir costos y tiempos.

Además, la digitalización se ha vuelto cada vez más importante y muchas empresas recurren a operaciones digitales, especialmente durante la pandemia de COVID-19. Esto ha generado una enorme demanda de gestión de datos a nivel mundial, así como la necesidad de integración de datos y políticas de privacidad. Como resultado, ha aumentado la adopción de la nube, lo que ha generado directamente la demanda de servicios de centros de datos en varios países como India, España, EE. UU., Rusia y muchos otros.

Se espera que estas diferencias y ventajas contribuyan al crecimiento y la demanda de máquinas de nanofresado en todo el mundo.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (Personalizable para 2015 – 2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Componente (Solución y Servicios), Tipo (Centros de Datos Totalmente Funcionales, Parcialmente Fabricados y Micro), Aplicación (Centros de Datos Más Inteligentes, Expansión de Capacidad, Computación de Alto Rendimiento/Edge, Recuperación ante Desastres, Implementación Temporal y de Emergencia, y Expansión del Centro de Datos), Tamaño de Implementación (Datos de Gran Tamaño, Centro de Datos de Tamaño Mediano y Centro de Datos de Tamaño Pequeño), Tipo de Nivel (NIVEL 4, NIVEL 3, NIVEL 2 y NIVEL 1), Tipo de Ubicación (Exterior e Interior), Vertical (BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Industrial, Gobierno y Defensa, Manufactura, Salud, Transporte y Logística, Medios y Entretenimiento, Comercio Minorista, Educación y Otros).

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Rusia, Italia, España, Turquía, Países Bajos, Bélgica, Suiza, Resto de Europa, China, India, Japón, Corea del Sur, Australia, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Israel, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto y Resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Dell Inc. (EE. UU.), Hewlett Packard Enterprise Development LP (EE. UU.), IBM Corporation (EE. UU.), Schneider Electric (Francia), Vertiv Group Corp. (EE. UU.), Cisco Systems, Inc. (EE. UU.), ZTE Corporation (China), BladeRoom Group Limited (una subsidiaria de BRG Technologies) (Reino Unido), Baselayer Technology, LLC (una subsidiaria de IE Corp.) (EE. UU.), Cannon Technologies Ltd (Reino Unido), PCX Holding LLC (EE. UU.), Asperitas (Países Bajos), Box Modul (Suecia), Retex (España), Eaton (Irlanda), Rittal GmbH & Co. KG (Alemania), Cupertino Electric, Inc. (EE. UU.), Delta Electronics, Inc. (Taiwán), Huawei Technologies Co., Ltd. (China) y FiberHome (China), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor del mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle.

|

Análisis de segmentos

El mercado global de centros de datos modulares está segmentado en siete segmentos notables según el componente, tipo, aplicación, tamaño de implementación, tipo de nivel, tipo de ubicación y vertical.

- Según el componente, el mercado se segmenta en soluciones y servicios.

Se espera que en 2023, el segmento de soluciones domine el mercado.

En 2023, se prevé que el segmento de soluciones domine el mercado con una cuota de mercado del 62,64 %, ya que ofrecen un alto grado de personalización. Las organizaciones pueden seleccionar e integrar diferentes soluciones según sus necesidades y preferencias específicas. Esta flexibilidad les permite diseñar e implementar un centro de datos modular que se ajuste a sus necesidades específicas, como potencia de procesamiento, capacidad de almacenamiento y capacidades de red.

- Según el tipo, el mercado está segmentado en centros de datos totalmente funcionales, parcialmente fabricados y microcentros de datos .

Se espera que en 2023, el segmento funcional completo domine el mercado.

En 2023, se prevé que el segmento totalmente funcional domine el mercado con una cuota de mercado del 45,57 %, ya que ofrece alta escalabilidad, lo que permite a las organizaciones ampliar fácilmente su infraestructura de TI a medida que aumentan sus necesidades. Estos centros de datos están diseñados con componentes modulares que se pueden añadir o quitar, lo que permite una escalabilidad fluida sin interrumpir las operaciones en curso.

- Según la aplicación, el mercado se segmenta en centros de datos inteligentes, expansión de capacidad, computación de alto rendimiento/edge, recuperación ante desastres, despliegue temporal y de emergencia, y expansión de centros de datos. En 2023, se prevé que el segmento de centros de datos inteligentes domine el mercado con una cuota de mercado del 33,76 %.

- Según el tamaño de la implementación, el mercado se segmenta en centros de datos de gran tamaño, centros de datos de tamaño mediano y centros de datos de tamaño pequeño. En 2023, se prevé que el segmento de datos de gran tamaño domine el mercado con una cuota de mercado del 42,55 %.

- Según el tipo de nivel, el mercado está segmentado en nivel 4, nivel 3, nivel 2 y nivel 1. En 2023, se espera que el segmento de nivel 4 domine el mercado con una participación de mercado del 38,02%.

- Según el tipo de ubicación, el mercado se segmenta en exteriores e interiores. En 2023, se prevé que el segmento exterior domine el mercado con una cuota de mercado del 53,15 %.

- Por sector vertical, el mercado se segmenta en BFSI, TI y telecomunicaciones, energía y servicios públicos, industria, gobierno y defensa, manufactura, salud, transporte y logística, medios y entretenimiento, comercio minorista, educación, entre otros. En 2023, se prevé que el segmento BFSI domine el mercado con una participación del 20,32 %.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de centros de datos modulares en el mercado, que incluyen a Dell Inc. (EE. UU.), Hewlett Packard Enterprise Development LP (EE. UU.), IBM Corporation (EE. UU.), Schneider Electric (Francia), Vertiv Group Corp. (EE. UU.), Cisco Systems, Inc. (EE. UU.), ZTE Corporation (China), BladeRoom Group Limited (una subsidiaria de BRG Technologies) (Reino Unido), Baselayer Technology, LLC (una subsidiaria de IE Corp.) (EE. UU.), Cannon Technologies Ltd (Reino Unido), PCX Holding LLC (EE. UU.), Asperitas (Países Bajos), Box Modul (Suecia), Retex (España), Eaton (Irlanda), Rittal GmbH & Co. KG (Alemania), Cupertino Electric, Inc. (EE. UU.), Delta Electronics, Inc. (Taiwán), Huawei Technologies Co., Ltd. (China) y FiberHome (China), entre otros.

Desarrollos del mercado

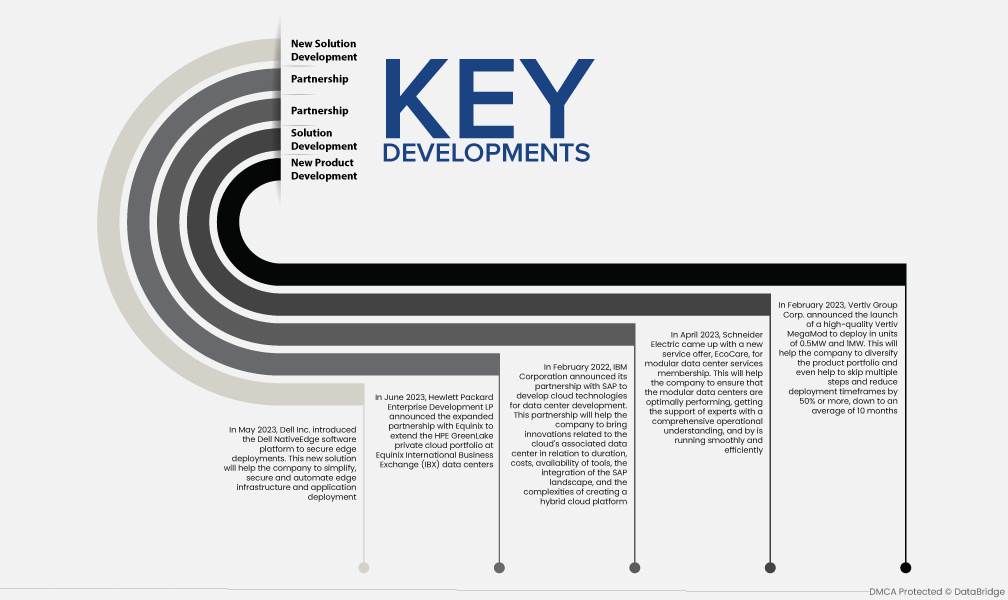

- En mayo de 2023, Dell Inc. presentó la plataforma de software Dell NativeEdge para proteger las implementaciones en el borde. Esta nueva solución ayudará a la empresa a simplificar, proteger y automatizar la infraestructura del borde y la implementación de aplicaciones.

- En junio de 2023, Hewlett Packard Enterprise Development LP anunció la ampliación de la asociación con Equinix para extender la cartera de nube privada HPE GreenLake en los centros de datos de Equinix International Business Exchange (IBX).

- En febrero de 2022, IBM Corporation anunció su alianza con SAP para desarrollar tecnologías en la nube para el desarrollo de centros de datos. Esta alianza ayudará a la compañía a incorporar innovaciones relacionadas con el centro de datos asociado a la nube en cuanto a duración, costos, disponibilidad de herramientas, integración con SAP y las complejidades de crear una plataforma de nube híbrida.

- En abril de 2023, Schneider Electric presentó EcoCare, una nueva oferta de servicios para centros de datos modulares. Esto ayudará a la empresa a garantizar que los centros de datos modulares funcionen de forma óptima, con el apoyo de expertos con un amplio conocimiento operativo, y funcionen de forma fluida y eficiente.

- En febrero de 2023, Vertiv Group Corp. anunció el lanzamiento de un Vertiv MegaMod de alta calidad para implementarse en unidades de 0,5 MW y 1 MW. Esto permitirá a la compañía diversificar su portafolio de productos e incluso omitir varios pasos y reducir los plazos de implementación en un 50 % o más, hasta un promedio de 10 meses.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado global de centros de datos modulares son EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Rusia, Italia, España, Turquía, Países Bajos, Bélgica, Suiza, Resto de Europa, China, India, Japón, Corea del Sur, Australia, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Israel, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto y Resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante y se estima que será la región de más rápido crecimiento en el mercado global de centros de datos modulares durante el período de pronóstico de 2023 a 2030.

El mercado norteamericano de centros de datos modulares ha experimentado un alto crecimiento gracias a factores como el aumento de las actividades de I+D en la región, en particular en países como Estados Unidos, Canadá y México, que han invertido fuertemente en I+D. Esto ha impulsado la creciente popularidad de la computación en el borde, la creciente necesidad de centros de datos escalables en industrias de todos los sectores, el aumento de la demanda de centros de datos prefabricados y la necesidad de obtener visibilidad integral para predecir los requisitos de gestión de capacidad. Estos son los principales factores que impulsan el mercado global de centros de datos modulares. Sin embargo, la infraestructura precaria en los países en desarrollo, la complejidad de la integración de diferentes herramientas de centros de datos y los altos costos iniciales de infraestructura son factores que limitan el crecimiento de este mercado.

Para obtener información más detallada sobre el informe del mercado global de diagnóstico avícola, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-modular-data-center-market