La epidemia mundial de obesidad está en aumento debido al sedentarismo, los malos hábitos alimenticios y la predisposición genética, lo que provoca un marcado aumento de las complicaciones de salud relacionadas con la obesidad, como la diabetes, las enfermedades cardiovasculares y la hipertensión. La urbanización y los avances tecnológicos han contribuido a la reducción de la actividad física, mientras que el consumo generalizado de alimentos procesados y ricos en calorías ha impulsado aún más el aumento de peso. Los factores genéticos también desempeñan un papel importante, ya que muchas personas están predispuestas a sufrir trastornos metabólicos que contribuyen a la obesidad. A medida que las tasas de obesidad siguen en aumento, la demanda de soluciones terapéuticas eficaces, como terapias farmacológicas, cirugías bariátricas y programas de control de peso con supervisión médica, aumenta significativamente. Esta creciente carga de pacientes está impulsando a los profesionales de la salud, las compañías farmacéuticas y los programas de bienestar a ampliar su oferta, lo que convierte la creciente prevalencia de la obesidad en un factor clave para el mercado mundial de tratamientos para la obesidad.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market

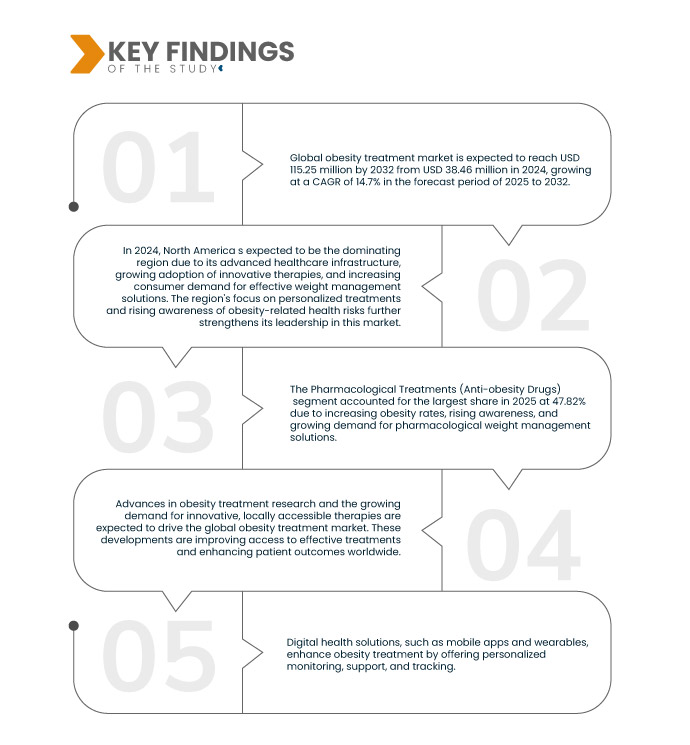

Data Bridge Market Research analiza que se espera que el mercado global de tratamiento de la obesidad alcance los USD 115,25 millones para 2032 desde USD 38,46 millones en 2024, creciendo a una CAGR del 14,7% en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

Innovaciones en medicamentos contra la obesidad

Los avances en medicamentos contra la obesidad están revolucionando el tratamiento de la obesidad al introducir opciones terapéuticas más eficaces y diversas. El desarrollo de agonistas del receptor GLP-1, inhibidores de la lipasa y otros tratamientos farmacológicos ha mejorado significativamente los resultados en el control de peso. Las recientes aprobaciones de fármacos innovadores y la introducción de alternativas no inyectables han ampliado la accesibilidad y la eficacia del tratamiento. Estos avances médicos están mejorando la adherencia terapéutica, la salud metabólica y abordando las causas fundamentales de la obesidad. A medida que las compañías farmacéuticas continúan invirtiendo en investigación y ampliando sus carteras de productos, la creciente gama de opciones de tratamiento impulsa la demanda en el mercado global del tratamiento de la obesidad.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Año histórico

|

2023 (Personalizable 2013-2022)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Por tipo de tratamiento (tratamientos farmacológicos [medicamentos contra la obesidad], cirugía bariátrica, terapia conductual y de estilo de vida, procedimientos no invasivos/endoscópicos, y dispositivos y tecnologías médicas), grupo de edad (tratamiento de la obesidad en adultos, tratamiento de la obesidad geriátrica y tratamiento de la obesidad pediátrica), canal de distribución (farmacias en línea, farmacias minoristas, clínicas de control de peso, farmacias hospitalarias y centros de bienestar y fitness), tipo de paciente (clase III, clase II y clase I)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Rusia, Italia, España, Turquía, Polonia, Países Bajos, Suiza, Noruega, Austria, Irlanda, Resto de Europa, China, Japón, India, Australia, Corea del Sur, Singapur, Tailandia, Filipinas, Malasia, Indonesia, Vietnam, Taiwán, Resto de Asia-Pacífico, Brasil, Argentina, Chile, Perú, Resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Kuwait, Israel y Resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Novo Nordisk A/S (Dinamarca), Eli Lilly and Company (EE. UU.), Medtronic (EE. UU.), Boston Scientific Corporation (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.), Altimmune (EE. UU.), AstraZeneca (Reino Unido), Allurion (EE. UU.), Amgen Inc. (EE. UU.), Arena Pharmaceuticals Ltd (EE. UU.), Currax Pharmaceuticals LLC (EE. UU.), COUSIN SURGERY (Francia), F. Hoffmann-La Roche Ltd (Suiza), Fitterfly Healthtech Pvt. Ltd. (India), Morphic Medical, Inc. (EE. UU.), Noom, Inc. (EE. UU.), Omada Health Inc (EE. UU.), Reshape Lifesciences Inc. (EE. UU.), Raziel (Israel), Spatz FGIA Inc. (EE. UU.), Sanofi (Francia), Saniona (Dinamarca), USGI Medical (EE. UU.), VIVUS LLC. (EE. UU.) y Viking Therapeutics (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado global de tratamiento de la obesidad está segmentado en cuatro segmentos notables según el tipo de tratamiento, el grupo de edad, el canal de distribución y el tipo de paciente.

- Según el tipo de tratamiento, el mercado mundial de tratamiento de la obesidad se segmenta en tratamientos farmacológicos (medicamentos contra la obesidad), cirugía bariátrica, terapia conductual y de estilo de vida, procedimientos no invasivos/endoscópicos y dispositivos y tecnologías médicos.

En 2025, se espera que el segmento de tratamientos farmacológicos (medicamentos contra la obesidad) domine el mercado mundial de tratamiento de la obesidad con una participación de mercado del 47,82%.

Se espera que en 2025, el segmento de tratamientos farmacológicos (medicamentos contra la obesidad) domine el mercado mundial de tratamiento de la obesidad con una participación de mercado del 47,82 % debido a la creciente eficacia, conveniencia y accesibilidad de nuevos medicamentos como los agonistas de GLP-1, que abordan los crecientes problemas de salud relacionados con la obesidad en todo el mundo.

- Sobre la base del grupo de edad, el mercado mundial de tratamiento de la obesidad se segmenta en tratamiento de la obesidad en adultos, tratamiento de la obesidad geriátrica y tratamiento de la obesidad pediátrica.

En 2025, se espera que el segmento de tratamiento de la obesidad en adultos domine el mercado mundial de tratamiento de la obesidad con una participación de mercado del 52,08%.

Se espera que en 2025, el segmento de tratamiento de la obesidad en adultos domine el mercado mundial de tratamiento de la obesidad con una participación de mercado del 52,08 % debido al aumento de las tasas de obesidad, la creciente conciencia y la demanda de soluciones efectivas a largo plazo, como medicamentos, cambios en el estilo de vida y cirugía bariátrica para adultos.

- Según el canal de distribución, el mercado global de tratamiento de la obesidad se segmenta en farmacias en línea, farmacias minoristas, clínicas de control de peso, farmacias hospitalarias y centros de bienestar y fitness. En 2025, se prevé que el segmento de farmacias en línea domine el mercado global de tratamiento de la obesidad con una cuota de mercado del 38,53 %.

- Según el tipo de paciente, el mercado mundial de tratamiento de la obesidad se segmenta en Clase III, Clase II, Clase I. En 2025, se espera que el segmento de Clase III domine el mercado mundial de tratamiento de la obesidad con una participación de mercado del 43,65%.

Actores principales

Data Bridge Market Research analiza a Novo Nordisk A/S (Dinamarca), Eli Lilly and Company (EE. UU.), Medtronic (EE. UU.), Boston Scientific Corporation (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.) como los principales actores del mercado.

Desarrollo del mercado

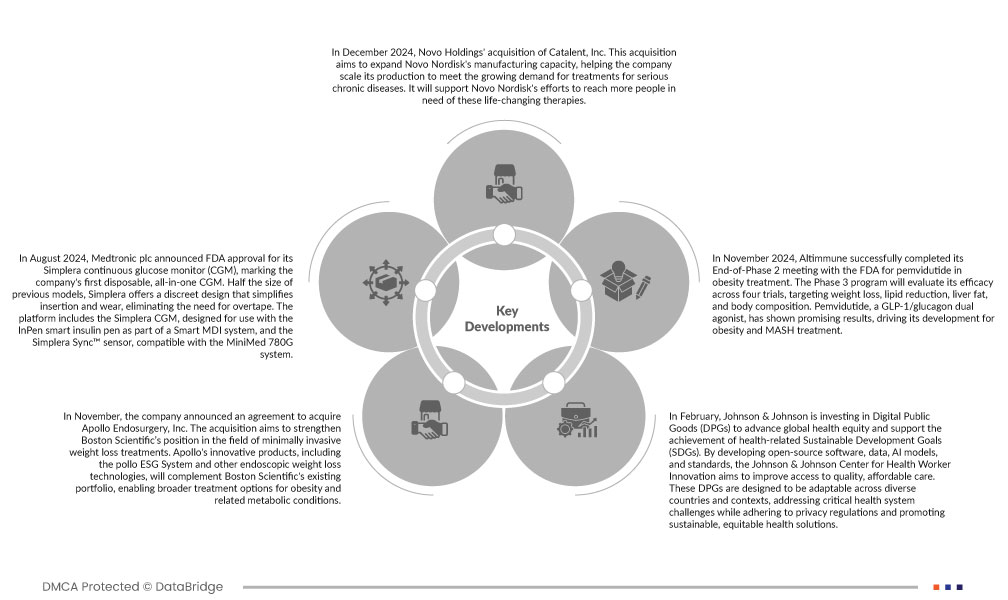

- En diciembre de 2024, Novo Holdings adquirió Catalent, Inc. Esta adquisición busca ampliar la capacidad de fabricación de Novo Nordisk, lo que permitirá a la compañía escalar su producción para satisfacer la creciente demanda de tratamientos para enfermedades crónicas graves. Apoyará los esfuerzos de Novo Nordisk por llegar a más personas que necesitan estas terapias transformadoras.

- En agosto de 2024, Medtronic plc anunció la aprobación de la FDA para su monitor continuo de glucosa (MCG) Simplera, lo que lo convierte en el primer MCG desechable e integral de la compañía. Con la mitad del tamaño de los modelos anteriores, Simplera ofrece un diseño discreto que simplifica la inserción y el uso, eliminando la necesidad de cinta adhesiva. La plataforma incluye el MCG Simplera, diseñado para usarse con la pluma de insulina inteligente InPen como parte de un sistema Smart MDI, y el sensor Simplera Sync™, compatible con el sistema MiniMed 780G.

- En noviembre de 2022, la compañía anunció un acuerdo para adquirir Apollo Endosurgery, Inc. Esta adquisición busca fortalecer la posición de Boston Scientific en el campo de los tratamientos mínimamente invasivos para la pérdida de peso. Los innovadores productos de Apollo, como el sistema ESG Pollo y otras tecnologías endoscópicas para la pérdida de peso, complementarán la cartera actual de Boston Scientific, ampliando las opciones de tratamiento para la obesidad y otras enfermedades metabólicas relacionadas.

- En febrero, Johnson & Johnson invierte en Bienes Públicos Digitales (BPD) para promover la equidad sanitaria global y apoyar el logro de los Objetivos de Desarrollo Sostenible (ODS) relacionados con la salud. Mediante el desarrollo de software de código abierto, datos, modelos de IA y estándares, el Centro Johnson & Johnson para la Innovación de los Trabajadores de la Salud busca mejorar el acceso a una atención médica asequible y de calidad. Estos BPD están diseñados para adaptarse a diversos países y contextos, abordando los desafíos críticos del sistema de salud, a la vez que cumplen con las regulaciones de privacidad y promueven soluciones sanitarias sostenibles y equitativas.

- En noviembre de 2024, Altimmune completó con éxito su reunión de fin de fase 2 con la FDA para la pemvidutida en el tratamiento de la obesidad. El programa de fase 3 evaluará su eficacia en cuatro ensayos clínicos, centrados en la pérdida de peso, la reducción de lípidos, la grasa hepática y la composición corporal. La pemvidutida, un agonista dual de GLP-1/glucagón, ha mostrado resultados prometedores, lo que impulsa su desarrollo para el tratamiento de la obesidad y el síndrome de hipersensibilidad a la insulina (SMA).

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado mundial de tratamiento de la obesidad son EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Rusia, Italia, España, Turquía, Polonia, Países Bajos, Suiza, Noruega, Austria, Irlanda, resto de Europa, China, Japón, India, Australia, Corea del Sur, Singapur, Tailandia, Filipinas, Malasia, Indonesia, Vietnam, Taiwán, resto de Asia-Pacífico, Brasil, Argentina, Chile, Perú, resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Kuwait, Israel y resto de Medio Oriente y África.

Se prevé que Norteamérica domine el mercado mundial del tratamiento de la obesidad

gracias a su avanzada infraestructura sanitaria, sólidas iniciativas de investigación y desarrollo, y la presencia de actores líderes del mercado. Además, la creciente concienciación, el aumento de la inversión en atención médica y la alta prevalencia de lesiones de médula espinal contribuyen a este liderazgo en el mercado.

La región de Asia y el Pacífico es la de más rápido crecimiento en el mercado mundial de tratamiento de la obesidad.

La región Asia-Pacífico es la de mayor crecimiento en el mercado global de tratamiento de la obesidad gracias a la mejora de la infraestructura sanitaria, la creciente concienciación y el aumento de las iniciativas gubernamentales. El aumento de las inversiones en tecnología médica, la ampliación del acceso a la atención médica y una gran población de pacientes impulsan aún más la demanda de tratamientos para las lesiones de médula espinal en esta región.

Según el análisis de investigación de mercado de Data Bridge:

Para obtener información más detallada sobre el mercado global de tratamiento de la obesidad, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market