A medida que la automatización continúa moldeando el futuro de la industria automotriz, los sensores desempeñan un papel cada vez más importante para garantizar la precisión, la eficiencia y la seguridad de los procesos de producción y las operaciones robóticas. Los sensores se utilizan en diversas aplicaciones de fabricación de automóviles, como líneas de montaje, brazos robóticos y sistemas de seguridad para vehículos. A medida que estas tecnologías crecen y se vuelven más complejas, los sensores deben mantenerse limpios y funcionales para preservar la eficiencia operativa y reducir la posibilidad de errores o averías costosas. La creciente demanda de vehículos autónomos, automatización industrial y sistemas de monitorización avanzados, que garantizan la precisión y el rendimiento de los sensores mediante una limpieza regular, se está volviendo crucial. Factores ambientales como el polvo, la humedad y los contaminantes contribuyen aún más a la necesidad de soluciones eficientes de limpieza de sensores. Los avances tecnológicos en sistemas de limpieza, como los sensores automatizados, sin contacto y autolimpiables, impulsan la innovación en el mercado.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-sensor-cleaning-system-market

Data Bridge Market Research analiza que se espera que el mercado global de sistemas de limpieza de sensores alcance los USD 14,53 mil millones para 2032 desde USD 5,83 mil millones en 2024, creciendo con una CAGR del 12,2% en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

Estándares regulatorios crecientes para la limpieza y precisión de los sensores

Las preocupaciones ambientales influyen cada vez más en los planes y operaciones industriales globales. A medida que la sostenibilidad se convierte en una prioridad, las empresas se enfrentan a una mayor presión para reducir su impacto ambiental, manteniendo al mismo tiempo procesos de fabricación eficientes y productivos. En los sectores que dependen de las tecnologías de sensores, preservar su funcionamiento y cumplir con los requisitos ambientales se ha convertido en una prioridad absoluta. Esto ha dado lugar al uso de modernos sistemas de limpieza de sensores diseñados no solo para garantizar su rendimiento, sino también para reducir el impacto ambiental.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Años históricos

|

2023 (personalizable para 2013-2017)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Tipo de sensor (sistemas de limpieza de cámaras, sistemas de limpieza de lidar y sistemas de limpieza de radar), sistema de limpieza (sistemas de limpieza de sensores automatizados, sistemas de limpieza de sensores manuales y sistemas de limpieza de sensores semiautomatizados), usuario final (automotriz, aeroespacial y defensa, industrial, dispositivos médicos y de salud, electrónica de consumo , petróleo y gas, y otros), canal de venta (equipo original y posventa)

|

Países cubiertos

|

EE. UU., Canadá, México, China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Taiwán, Vietnam, Resto de Asia-Pacífico, Reino Unido, Alemania, Francia, Italia, España, Rusia, Países Bajos, Suiza, Suecia, Bélgica, Dinamarca, Polonia, Noruega, Turquía, Finlandia, Resto de Europa, Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos, Israel, Egipto, Catar, Omán, Kuwait, Baréin, Resto de Oriente Medio y África, Brasil, Argentina y Resto de Sudamérica.

|

Actores del mercado cubiertos

|

SOLERO TECHNOLOGIES, LLC.(EE.UU.), Continental AG(Alemania), Ficosa International SA (España), Valeo Service (Valeo SA) (Francia), Actasys Inc. (EE.UU.), Araymond (Francia), Röchling SE & Co. KG (Alemania), Kautex (Textron GmbH & Co. KG) (Alemania), Process Instruments UK Ltd (Reino Unido), Mettler Toledo (Alemania), Vitesco Technologies (Schaeffler AG) (EE.UU.), Endress+Hauser Group Services AG (Suiza), Jet Clean gmbh (Australia), Rapa (Alemania) y entegris inc. (EE.UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle.

|

Análisis de segmentos

El mercado global de sistemas de limpieza de sensores está segmentado en cinco segmentos notables según el tipo de sensor, el sistema de limpieza, el usuario final y el canal de ventas.

- Según el tipo de sensor, el mercado está segmentado en sistemas de limpieza de cámaras, sistemas de limpieza de lidar, sistemas de limpieza de radar y otros.

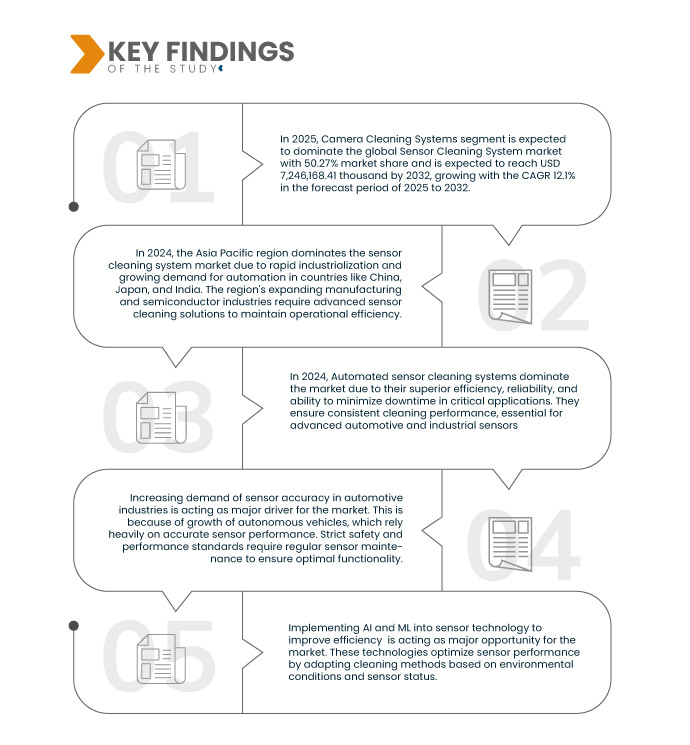

Se espera que en 2025, el segmento de sistemas de limpieza de cámaras domine el mercado.

En 2025, se espera que el segmento de sistemas de limpieza de cámaras domine el mercado con una participación de mercado del 50,27% debido a la creciente adopción de cámaras en vehículos autónomos, drones y sistemas de seguridad, que requieren una limpieza frecuente para un rendimiento óptimo.

- Sobre la base del sistema de limpieza, el mercado está segmentado en sistemas de limpieza de sensores automatizados, sistemas de limpieza de sensores manuales y sistemas de limpieza de sensores semiautomatizados.

Se espera que en 2025, los sistemas de limpieza automatizada de sensores dominen el mercado con una participación de mercado del 65,83 %.

En 2025, se prevé que los sistemas automatizados de limpieza de sensores dominen el mercado con una cuota de mercado del 65,83% gracias a su superior eficiencia, fiabilidad y capacidad para minimizar el tiempo de inactividad en aplicaciones críticas. Garantizan un rendimiento de limpieza constante, esencial para los sensores automotrices e industriales avanzados. Además, la creciente adopción en vehículos autónomos y dispositivos inteligentes impulsa aún más su demanda.

- En función del usuario final, el mercado global de sistemas de limpieza de sensores se segmenta en los sectores automotriz, aeroespacial y de defensa, industrial, sanitario y de dispositivos médicos, electrónica de consumo, petróleo y gas, entre otros. Se prevé que en 2025, el segmento automotriz domine el mercado con una cuota de mercado del 69,11 %.

- Según el canal de venta, el mercado se segmenta en equipos originales y posventa. Se prevé que en 2025, el segmento de equipos originales domine el mercado con una cuota de mercado del 34,43 %.

Actores principales

Data Bridge Market Research analiza a SOLERO TECHNOLOGIES, LLC. (EE. UU.), Continental AG (Alemania), Ficosa International SA (España), Valeo Service (Valeo SA) (Francia), Actasys Inc. (EE. UU.) como las principales empresas que operan en el mercado.

Desarrollo del mercado

- En septiembre de 2024, Entegris, empresa líder en materiales electrónicos, invertirá 600 millones de dólares en una nueva planta en Colorado Springs para fabricar FOUPS y filtros líquidos avanzados, lo que impulsará la relocalización de componentes de la cadena de suministro de semiconductores. Esta expansión refuerza la experiencia de Entegris en sistemas de limpieza de sensores al mejorar el control de defectos en la manipulación de obleas. La planta utilizará procesos avanzados para producir FOUPS de alta precisión, lo que aumentará la productividad de los fabricantes de semiconductores.

- En agosto de 2024, SICK y Endress+Hauser formaron una alianza estratégica, en la que Endress+Hauser asumió la responsabilidad global de ventas y servicio técnico de los analizadores de proceso y caudalímetros de gas de SICK, junto con una empresa conjunta para su producción y desarrollo. Esta alianza enriquece el portafolio de Endress+Hauser al incorporar tecnologías avanzadas de analizadores y caudalímetros, reforzando sus sistemas de limpieza de sensores para mejorar el control de la contaminación y fomentar procesos industriales más eficientes.

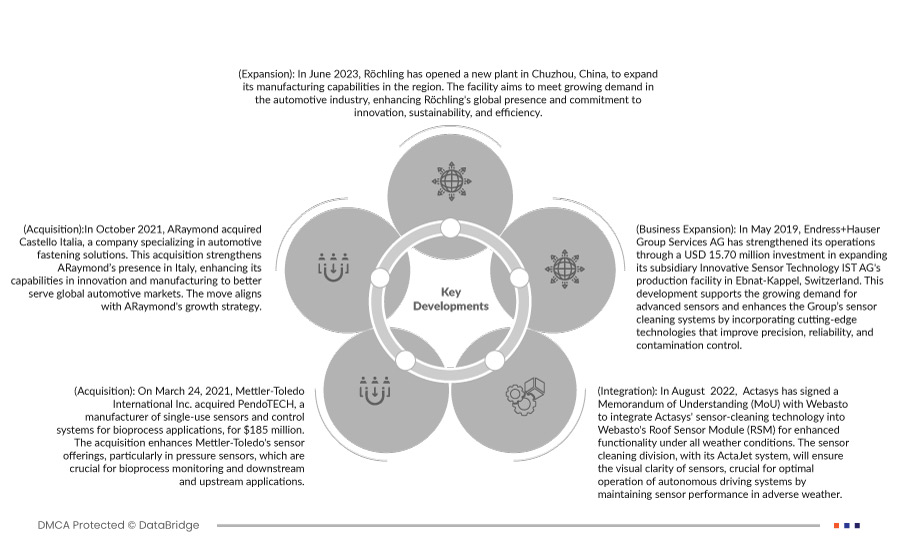

- En mayo de 2021, la Unidad de Control de Fluidos (FCU), desarrollada por dlhBOWLES y RAPA Automotive, ya está disponible comercialmente, mejorando la tecnología de limpieza de sensores y cámaras para sistemas de conducción avanzados y vehículos autónomos. Este desarrollo permite al Grupo RAPA aprovechar su experiencia en diseño de válvulas, mejorando el rendimiento y la fiabilidad de los sistemas de limpieza de sensores y, por lo tanto, impulsando la funcionalidad de las tecnologías de conducción avanzada y vehículos autónomos.

- En abril de 2024, Solero Technologies, con el respaldo de Atar Capital, anunció la adquisición del negocio automotriz de Kendrion. Esta operación estratégica fortalece las capacidades de Solero en electrificación y sostenibilidad, expandiendo su presencia global con plantas adicionales en Europa y EE. UU. y duplicando sus ingresos anuales.

- En enero de 2024, Ficosa e indie Semiconductor se asociaron para desarrollar soluciones de cámaras para automóviles basadas en IA, destinadas a mejorar la seguridad. Esta colaboración combinará la experiencia en visión de Ficosa con la tecnología de procesamiento de IA de indie para proporcionar detección avanzada de objetos e imágenes, mejorando así la protección contra elementos externos. Las primeras soluciones de cámaras inteligentes se probarán en 2024, y se espera que la producción a gran escala comience en 2025. Esta colaboración se alinea con el aumento de las regulaciones de seguridad automotriz, centradas en la protección de usuarios vulnerables de la vía pública, como peatones y ciclistas, mediante la detección inteligente en los sistemas ADAS.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son EE. UU., Canadá, México, China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Taiwán, Vietnam, Resto de Asia-Pacífico, Italia, Francia, Alemania, España, Polonia, Países Bajos, Rumania, Dinamarca, Bélgica, Grecia, Hungría, Portugal, Irlanda, Austria, Chequia, Suecia, Bulgaria, Finlandia, Croacia, Lituania, Eslovenia, Letonia, Eslovaquia, Chipre, Estonia, Luxemburgo, Malta, Europa no perteneciente a la UE, Arabia Saudita, Sudáfrica, Egipto, Baréin, Omán, Israel, Kuwait, Qatar, Emiratos Árabes Unidos, Resto de Medio Oriente y África, Brasil, Argentina, México y resto de América Latina.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que América del Norte domine y sea la región de más rápido crecimiento en el mercado global de sistemas de limpieza de sensores.

En 2025, se prevé que América del Norte domine el mercado gracias a sus sólidos avances tecnológicos y a su sólida inversión en automatización en sectores como la logística, el comercio electrónico y la manufactura. Además, la presencia de actores clave del mercado, sumada a las favorables iniciativas gubernamentales que impulsan la innovación, acelera la adopción en la región.

Para obtener información más detallada sobre el informe del mercado global del sistema de limpieza de sensores, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-sensor-cleaning-system-market