La vectorización de par fue implementada por Ricardo en 2006 (SAE 2006-01-0818) en relación con las tecnologías de transmisión. El concepto de vectorización de par se basa en los principios básicos de un diferencial estándar, que proporciona seguridad al vehículo y suavidad en las curvas. Un diferencial de vectorización de par realiza funciones diferenciales básicas, a la vez que transmite el par de forma independiente entre las ruedas. Los diferenciales de vectorización de par se utilizaron originalmente en coches de competición o de alto rendimiento, pero recientemente se han extendido a los vehículos de lujo. Además, Mitsubishi Motors fue pionero en utilizar estas tecnologías en coches de rally.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-torque-vectoring-market

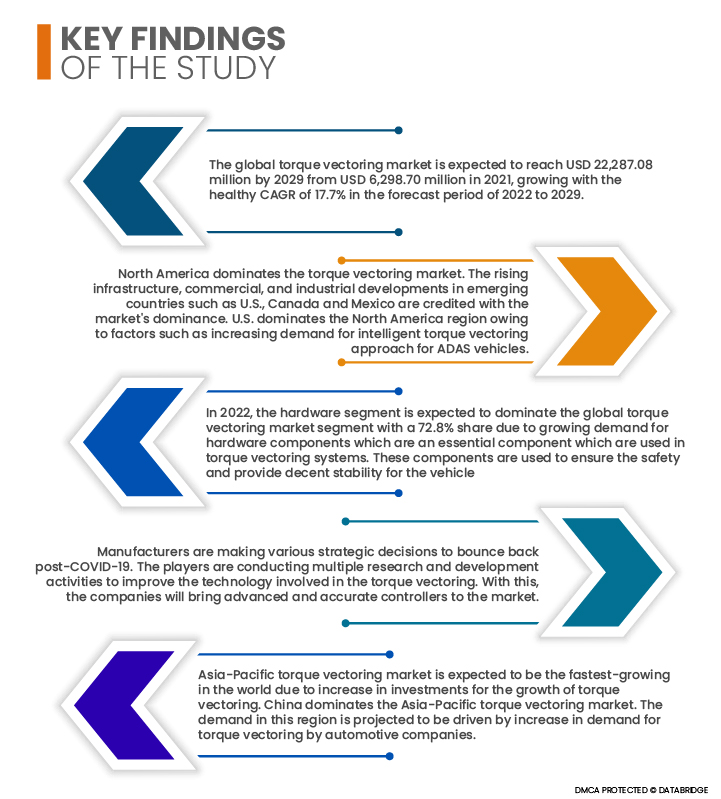

Se prevé que el mercado global de vectorización de par alcance los 22.287,08 millones de dólares en 2029, frente a los 6.298,70 millones de dólares de 2021, con una sólida tasa de crecimiento anual compuesta (TCAC) del 17,7 % entre 2022 y 2029. Se prevé que la creciente adopción de sistemas de vectorización de par en vehículos todoterreno, el enfoque inteligente de vectorización de par para vehículos ADAS y el aumento de la demanda de vehículos de lujo y de alto rendimiento en la industria automotriz impulsen el crecimiento del mercado. Se prevé que el elevado coste de la implementación de sistemas de vectorización de par/AWD/4WD frene el mercado global de vectorización de par.

La aparición de vehículos eléctricos y su sistema de vectorización de par en todo el mundo impulsará la tasa de crecimiento del mercado.

Durante más de una década, la industrialización y la urbanización han desempeñado un papel fundamental en el surgimiento y crecimiento de la industria automotriz. El crecimiento de la población mundial y la migración de la mayoría de la población hacia las zonas urbanas en busca de mejores oportunidades y un mejor nivel de vida desempeñan un papel vital en la configuración del sector automotriz. Esta creciente presencia de sistemas de vectorización de par en zonas urbanizadas impulsa el crecimiento del mercado, ya que todos los consumidores optan por vehículos de seguridad avanzados con sistemas de vectorización de par avanzados que garantizan la máxima seguridad y eficiencia. Por lo tanto, la rápida urbanización, la creciente población, la aparición de las tecnologías de movilidad como servicio (MaaS) y el cambio en el comportamiento del consumidor están obligando a las principales empresas a desarrollar vehículos con sistemas avanzados de vectorización de par para que el consumidor conquiste el mercado, lo que impulsa el crecimiento del mercado global de vectorización de par en todas las regiones del mundo.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Por componente (hardware y servicios), tecnología (sistema de vectorización de par activo [ATVS] y sistema de vectorización de par pasivo [PTVS]), tipo de accionamiento del embrague (eléctrico e hidráulico), tipo de rueda motriz (tracción trasera [RWD], tracción delantera [FWD] y tracción total/tracción en las cuatro ruedas [AWD/4WD]), tipo de vehículo (turismos, vehículos comerciales y vehículos todoterreno), tipo de propulsión (diésel/gasolina/GNC y vehículo eléctrico)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

GKN (Reino Unido), American Axle (EE. UU.), Dana (EE. UU.), BorgWarner (EE. UU.), Eaton (Irlanda), ZF (Alemania), JTEKT (Japón), Magna (Canadá), Bosch (Alemania), Univance (Alemania), Schaeffler (Alemania), Timken (EE. UU.), Ricardo (Reino Unido) y Oerlikon Graziano (Italia), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle.

|

Análisis de segmentos:

El mercado global de vectorización de par está segmentado en seis segmentos notables según el componente, la tecnología, el tipo de actuación del embrague, el tipo de rueda motriz, el tipo de vehículo y el tipo de propulsión.

- En función de los componentes, el mercado global de vectorización de par se ha segmentado en hardware y servicios. El segmento de hardware se subdivide en unidades de control de accionamiento (DCU), controladores de motor, bus CAN, sensores, motores y otros. En 2022, se espera que el segmento de hardware domine el mercado global de vectorización de par con una participación del 72,8% debido a la creciente demanda de componentes de hardware, esenciales para los sistemas de vectorización de par. Estos componentes garantizan la seguridad y proporcionan una estabilidad adecuada al vehículo.

- En función de la tecnología, el mercado global de vectorización de par se ha segmentado en sistemas de vectorización de par activo (ATVS) y sistemas de vectorización de par pasivo (PTVS). Se espera que en 2022, el segmento de sistemas de vectorización de par activo (ATVS) domine el mercado global de vectorización de par con una cuota de mercado del 60,37%, gracias a la facilidad con la que la vectorización de par activo aplica el freno a las ruedas interiores del vehículo/automóvil para proporcionar una potencia de tracción óptima a la rueda exterior, minimizando así la resistencia. Esta tecnología se ha utilizado ampliamente en los últimos tiempos, convirtiéndose en la dominante del mercado.

- Según el tipo de accionamiento del embrague, el mercado global de vectorización de par se ha segmentado en eléctrico e hidráulico. En 2022, se prevé que el segmento eléctrico domine el mercado global de vectorización de par con una cuota de mercado del 59,81%, gracias a su eficiencia en la aplicación automática del embrague, que elimina eficazmente las sacudidas y picos de presión, lo que resulta en un funcionamiento suave del embrague al arrancar, frenar, tomar curvas y cambiar de marcha. Este tipo de accionamiento del embrague se utiliza ampliamente en automóviles.

- Según el tipo de rueda motriz, el mercado global de vectorización de par se ha segmentado en tracción trasera (RWD), tracción delantera (FWD) y tracción total/4x4 (AWD/4WD). En 2022, se espera que el segmento de tracción delantera (FWD) domine el mercado global de vectorización de par gracias a su facilidad de uso. A nivel mundial, la mayoría de los vehículos son de tracción delantera, ya que son comparativamente económicos y ofrecen un mejor kilometraje. Además, ofrecen mejor tracción y requieren menos piezas y componentes.

- Según el tipo de vehículo, el mercado global de vectorización de par se ha segmentado en turismos, vehículos comerciales y vehículos todoterreno. Los turismos se subdividen a su vez por tipo y tecnología. Por tipo, se subdividen en SUV, sedán, hatchback, crossovers y otros. Por tecnología, se subdividen en sistema de vectorización de par activo (ATVS) y sistema de vectorización de par pasivo (PTVS). Los vehículos comerciales se subdividen a su vez por tipo y tecnología. Por tipo, se subdividen en vehículo comercial ligero y vehículo comercial pesado, que a su vez se segmentan en autobuses y camiones. Por tecnología, se subdividen en sistema de vectorización de par activo (ATVS) y sistema de vectorización de par pasivo (PTVS). Los vehículos todoterreno se subdividen a su vez por tecnología. Por tecnología, se subdividen en sistema de vectorización de par activo (ATVS) y sistema de vectorización de par pasivo (PTVS). En 2022, se espera que el segmento de turismos domine el mercado global de vectorización de par, ya que los turismos son ampliamente utilizados por los consumidores, considerándolos un medio de transporte premium. La creciente preocupación de los consumidores por la seguridad y las características avanzadas que exigen los consumidores para los sistemas de torque en sus vehículos.

- Según el tipo de propulsión, el mercado global de vectorización de par se ha segmentado en vehículos diésel/gasolina/GNC y eléctricos. En 2022, se prevé que el segmento de turismos domine el mercado global de vectorización de par con una cuota de mercado del 63,40 %, gracias a la implementación de funciones de seguridad y sistemas de control en vehículos diésel/gasolina/GNC, que son asequibles y económicos en comparación con los eléctricos. Sin embargo, las preocupaciones medioambientales pueden frenar el crecimiento de este segmento, ya que los vehículos diésel/gasolina/GNC tienen una elevada huella de carbono.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como actores del mercado en el mercado de vectorización de par: GKN (Reino Unido), American Axle (EE. UU.), Dana (EE. UU.), BorgWarner (EE. UU.), Eaton (Irlanda), ZF (Alemania), JTEKT (Japón), Magna (Canadá), Bosch (Alemania), Univance (Alemania), Schaeffler (Alemania), Timken (EE. UU.), Ricardo (Reino Unido) y Oerlikon Graziano (Italia).

Desarrollo del mercado

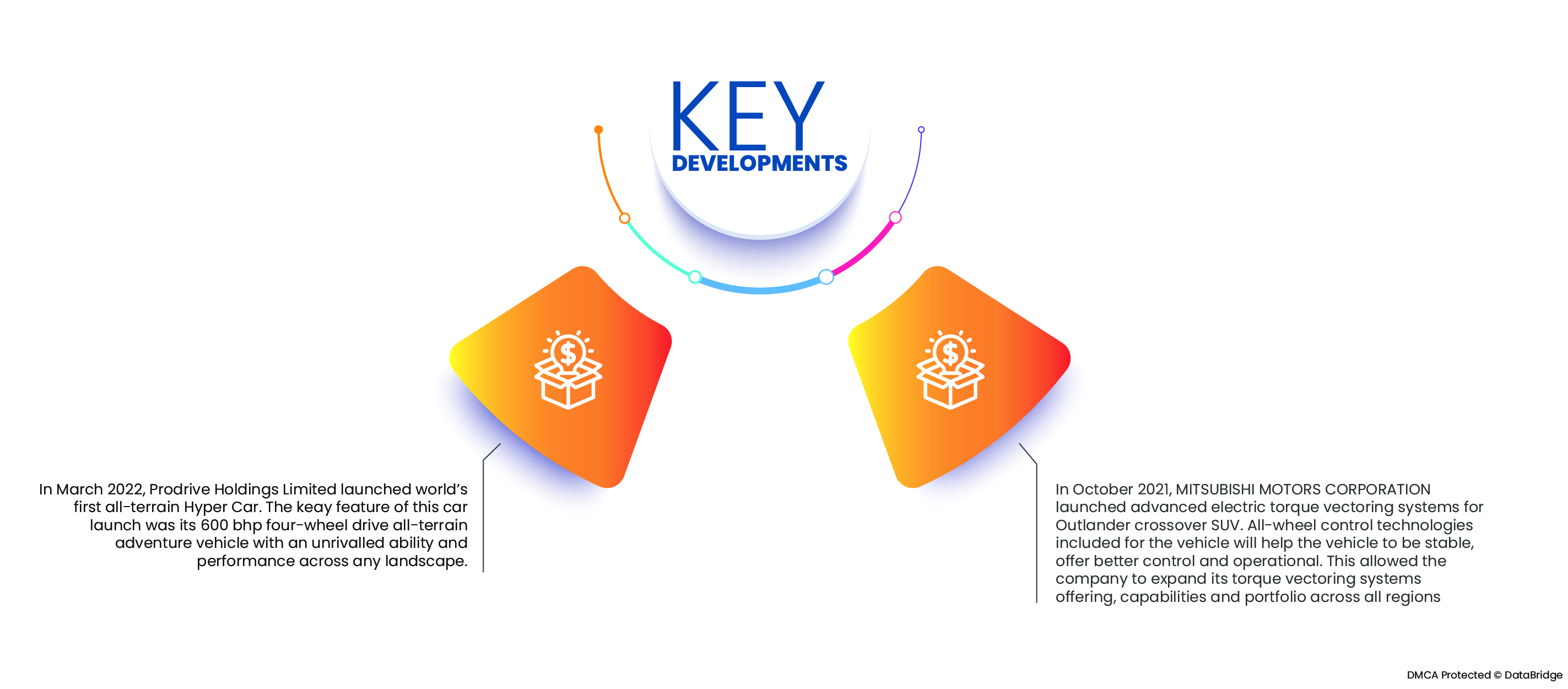

- En marzo de 2022, Prodrive Holdings Limited lanzó el primer hipercoche todoterreno del mundo. Su principal atractivo fue su vehículo de aventura todoterreno con tracción en las cuatro ruedas y 600 CV, con una capacidad y un rendimiento inigualables en cualquier terreno. Gracias a esto, la compañía expandió su mercado ofreciendo soluciones innovadoras a sus consumidores.

- En octubre de 2021, MITSUBISHI MOTORS CORPORATION lanzó sistemas avanzados de vectorización de par eléctrico para el SUV crossover Outlander. Las tecnologías de control en las cuatro ruedas incorporadas al vehículo mejorarán su estabilidad, control y rendimiento. Esto permitió a la compañía ampliar su oferta, capacidades y portafolio de sistemas de vectorización de par en todas las regiones.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado de vectorización de torque h son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de vectorización de par durante el período de pronóstico 2022-2029

Norteamérica domina el mercado de vectorización de par. El creciente desarrollo de infraestructura, comercial e industrial en países emergentes como Estados Unidos, Canadá y México se atribuye a este dominio del mercado. Estados Unidos domina la región de Norteamérica debido a factores como la creciente demanda de un enfoque de vectorización de par inteligente para vehículos ADAS.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de vectorización de par durante el período de pronóstico 2022-2029.

Se prevé que el mercado de vectorización de par en Asia-Pacífico sea el de mayor crecimiento a nivel mundial debido al aumento de las inversiones en este sector. China domina este mercado. Se prevé que la demanda en esta región se vea impulsada por el aumento de la demanda de vectorización de par por parte de las empresas automotrices.

Impacto de la COVID-19

Debido al brote de la pandemia causada por el virus, muchos pequeños sectores cerraron y, por otro lado, algunos sectores decidieron despedir a algunos de sus empleados, lo que resultó en un gran desempleo. La vectorización de par también se utiliza en la industria automotriz. Debido al brote de una pandemia, la demanda de estos productos ha disminuido en cierta medida, especialmente en los sectores médico, sanitario, farmacéutico, de alimentación, comercio electrónico y varios otros. Sin embargo, la demanda inesperada, junto con las capacidades de producción limitadas y las interrupciones de la cadena de suministro, sigue causando dificultades en todas estas industrias. Los fabricantes están tomando diversas decisiones estratégicas para recuperarse después de la COVID-19. Las empresas están realizando múltiples actividades de investigación y desarrollo para mejorar la tecnología involucrada en la vectorización de par. Con esto, las empresas traerán al mercado controladores avanzados y precisos. Además, el uso de la vectorización de par por parte de las autoridades gubernamentales en vehículos pesados ha impulsado el crecimiento del mercado.

Para obtener información más detallada sobre el informe de mercado sobre vectorización de par , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-torque-vectoring-market