Los dispositivos de ecografía tienen diversas aplicaciones en el ámbito sanitario. Se utilizan comúnmente en obstetricia, cardiología, radiología e imágenes musculoesqueléticas. Entre sus características se incluyen la obtención de imágenes en tiempo real, su carácter no invasivo y su portabilidad. Permiten la visualización de estructuras internas, la monitorización del desarrollo fetal, la evaluación de la función cardíaca, la detección de tumores y la guía durante procedimientos mínimamente invasivos. Son cruciales para el diagnóstico de afecciones como cálculos biliares, enfermedades hepáticas y trombosis venosa profunda. Gracias a su versatilidad y seguridad, los dispositivos de ecografía se han convertido en herramientas indispensables para los profesionales sanitarios de diversas especialidades médicas.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-ultrasound-imaging-devices-market

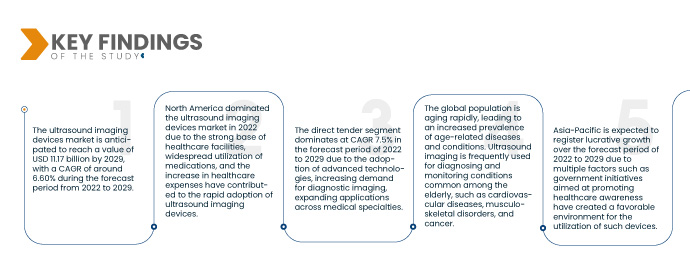

Data Bridge Market Research analiza que el mercado global de dispositivos de ecografía se valoró en 6.700 millones de dólares en 2021 y se espera que alcance los 11.170 millones de dólares para 2029, registrando una tasa de crecimiento anual compuesta (TCAC) del 6,60 % durante el período de pronóstico de 2022 a 2029. Los continuos avances en la tecnología de ultrasonido han mejorado significativamente las capacidades y la calidad de imagen de los dispositivos de ultrasonido. Innovaciones como la imagen 3D y 4D, los dispositivos portátiles y de mano, y los algoritmos de software mejorados han expandido la aplicación de la ecografía en diversas especialidades médicas, lo que impulsa el crecimiento del mercado.

Principales hallazgos del estudio

Se espera que los crecientes volúmenes de datos de atención médica impulsen la tasa de crecimiento del mercado.

La creciente prevalencia de enfermedades crónicas, como las cardiovasculares, el cáncer y los trastornos gastrointestinales, ha generado una mayor demanda de métodos de diagnóstico por imagen. Los dispositivos de ecografía ofrecen capacidades de imagen no invasivas y en tiempo real, lo que los hace muy valiosos para el diagnóstico y el monitoreo de diversas afecciones. Debido a la creciente incidencia de enfermedades crónicas, la demanda de dispositivos de ecografía ha aumentado a medida que los profesionales de la salud buscan herramientas eficaces para un diagnóstico preciso y oportuno, impulsando así el crecimiento del mercado.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Formato de matriz (matriz en fase, matriz lineal, matriz lineal curva y otras), visualización del dispositivo (ecógrafos a color y en blanco y negro [B/N]), portabilidad del dispositivo (ecógrafos con carrito, compactos/portátiles, estacionarios y de punto de atención), tecnología (ecografía diagnóstica y terapéutica), aplicación (radiología/imagen general, obstetricia y ginecología, cardiovascular, gastroenterología, vascular, urológica, ortopédica y musculoesquelética, manejo del dolor, urgencias, cuidados intensivos y otras), usuario final (hospitales, centros quirúrgicos, centros de investigación y académicos, maternidades, centros de atención ambulatoria, centros de diagnóstico y otros), canal de distribución (licitación directa, distribuidores externos y venta minorista).

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

General Electric (EE. UU.), Koninklijke Philips NV (Países Bajos), Canon Medical Systems Corporation (Japón), Hitachi, Ltd. (Japón), Siemens Healthineers AG (Alemania), Hologic, Inc. (EE. UU.), FUJIFILM Holdings Corporation (Japón), Samsung Electronics Co., Ltd. (Corea del Sur), Mindray Medical International Limited (China), Analogic Corporation (EE. UU.), Esaote SpA (Italia), Carestream Health (EE. UU.), CURA Healthcare (India), Chison Medical Technologies Co., Ltd. (China), Mobisante, Inc. (EE. UU.), Neusoft Corporation (China), Clarius Mobile Health (Canadá), Medgyn Products, Inc. (EE. UU.) y United Imaging Healthcare Co., Ltd. (China).

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de cartera, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de dispositivos de imágenes por ultrasonido está segmentado según el formato de matriz, la pantalla del dispositivo, la portabilidad del dispositivo, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Según el formato de matriz, el mercado se segmenta en matriz en fase, matriz lineal, matriz lineal curva, entre otros. Se prevé que en 2022, el segmento de matriz lineal curva domine el mercado global de dispositivos de ecografía, con una tasa de crecimiento anual compuesta (TCAC) del 6,4 % entre 2022 y 2029, gracias a la versatilidad de los transductores de matriz lineal curva y su uso en diversas especialidades médicas.

En 2022, el segmento de matriz lineal curvada domina el segmento de formato de matriz del mercado global de dispositivos de imágenes por ultrasonido.

En 2022, el segmento de transductores de matriz lineal curva domina el mercado con una tasa de crecimiento anual compuesta (TCAC) del 6,4 % entre 2022 y 2029. Los transductores de matriz lineal curva están diseñados para proporcionar imágenes de alta calidad con un amplio campo de visión, lo que los hace adecuados para diversas aplicaciones. Estos transductores ofrecen versatilidad y flexibilidad, lo que permite a los profesionales sanitarios realizar procedimientos de imagenología en diferentes zonas del cuerpo.

- Según la visualización del dispositivo, el mercado se segmenta en ecógrafos a color y ecógrafos en blanco y negro (B/N). En 2022, se prevé que el segmento de ecógrafos a color domine el mercado global de ecógrafos, con una tasa de crecimiento anual compuesta (TCAC) del 6,4 % entre 2022 y 2029, ya que la ecografía Doppler color proporciona información valiosa sobre los patrones, la dirección y la velocidad del flujo sanguíneo.

En 2022, el segmento de dispositivos de ultrasonido en color domina la visualización de dispositivos del mercado global de dispositivos de imágenes por ultrasonido.

En 2022, el segmento de ultrasonido a color domina el segmento de componentes, con una tasa de crecimiento anual compuesta (TCAC) del 6,4 % en el período de pronóstico de 2022 a 2029 en el mercado global de dispositivos de imagen por ultrasonido. Esta tecnología permite visualizar el flujo sanguíneo corporal, proporcionando información valiosa sobre las estructuras vasculares y los patrones de perfusión. Esta función es especialmente útil en diversas especialidades médicas, como cardiología, obstetricia y ginecología, y medicina vascular.

- En función de la portabilidad de los dispositivos, el mercado se segmenta en ecógrafos con carrito, ecógrafos compactos/portátiles, ecógrafos estacionarios y ecógrafos de punto de atención. En 2022, los ecógrafos con carrito dominaron el mercado con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico de 2022 a 2029, ya que ofrecen una amplia gama de características y funcionalidades avanzadas.

- En cuanto a la tecnología, el mercado se segmenta en ultrasonido diagnóstico y ultrasonido terapéutico. El segmento de ultrasonido terapéutico domina con una tasa de crecimiento anual compuesta (TCAC) del 7,5 % durante el período de pronóstico de 2022 a 2029, ya que estos dispositivos utilizan ondas ultrasónicas con fines terapéuticos, como promover la cicatrización de tejidos, reducir el dolor y ayudar en la rehabilitación.

- Según su aplicación, el mercado se segmenta en radiología/imagen general, obstetricia y ginecología, cardiovascular, gastroenterología, vascular, urológica, ortopédica y musculoesquelética, manejo del dolor, urgencias, cuidados intensivos, entre otros. El segmento de cuidados intensivos domina con una tasa de crecimiento anual compuesta (TCAC) del 6,6 % durante el período de pronóstico de 2022 a 2029, debido a su amplia gama de aplicaciones y a la necesidad de imágenes en tiempo real en entornos de cuidados intensivos.

- Según el usuario final, el mercado se segmenta en hospitales, centros quirúrgicos, centros de investigación y académicos, centros de maternidad, centros de atención ambulatoria, centros de diagnóstico y otros. El segmento de hospitales domina con una tasa de crecimiento anual compuesta (TCAC) del 7,1 % durante el período de pronóstico de 2022 a 2029, ya que estas instalaciones están equipadas con una amplia gama de dispositivos de ecografía para satisfacer diversas necesidades de diagnóstico.

- Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidores externos y ventas minoristas. El segmento de licitación directa domina con una tasa de crecimiento anual compuesta (TCAC) del 7,5 % durante el período de pronóstico de 2022 a 2029, gracias a la adopción de tecnologías avanzadas, la creciente demanda de diagnóstico por imagen y la expansión de aplicaciones en diversas especialidades médicas.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de dispositivos de imágenes por ultrasonido: General Electric (EE. UU.), Koninklijke Philips NV (Países Bajos), Canon Medical Systems Corporation (Japón), Hitachi, Ltd. (Japón), Siemens Healthineers AG (Alemania), Hologic, Inc. (EE. UU.), FUJIFILM Holdings Corporation (Japón).

Desarrollos del mercado

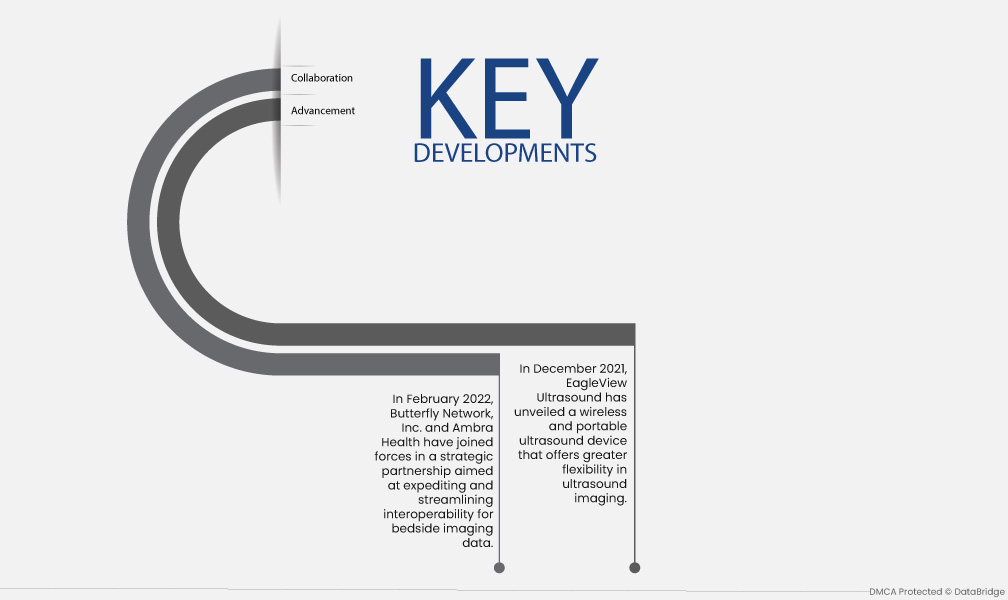

- En febrero de 2022, Butterfly Network, Inc. y Ambra Health unieron fuerzas en una alianza estratégica destinada a agilizar y optimizar la interoperabilidad de los datos de imágenes a pie de cama. Esta colaboración refuerza la escalabilidad de la plataforma empresarial de Butterfly Network, conocida como Butterfly Blueprint, y busca mejorar la accesibilidad y el intercambio de información esencial sobre ecografía entre hospitales y sistemas de salud.

- En diciembre de 2021, EagleView Ultrasound presentó un ecógrafo inalámbrico y portátil que ofrece mayor flexibilidad en la obtención de imágenes por ultrasonido. Esta innovación permite a los profesionales sanitarios realizar ecografías con mayor libertad y movilidad, especialmente en el punto de atención.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de dispositivos de imágenes por ultrasonido son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de dispositivos de imágenes por ultrasonido durante el período de pronóstico 2022-2029

En 2022, Norteamérica dominó el mercado de dispositivos de ecografía debido a su amplio uso en centros sanitarios gracias a su no invasividad, capacidad de obtención de imágenes en tiempo real y rentabilidad. Además, la prevalencia de cálculos renales ha ido en aumento, lo que ha impulsado aún más la demanda de dispositivos de ecografía, ya que son una herramienta valiosa para el diagnóstico y el seguimiento de esta afección. La combinación de estos factores, junto con el creciente número de actividades de investigación en este campo, ha impulsado el uso y los avances de los dispositivos de ecografía en entornos sanitarios.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de dispositivos de imágenes por ultrasonido durante el período de pronóstico 2022-2029.

Se espera que Asia-Pacífico crezca durante el período de pronóstico debido al aumento del turismo médico, que ha atraído a pacientes que buscan servicios de salud de alta calidad, lo que ha generado una mayor demanda de tecnologías de diagnóstico avanzadas, como la ecografía. Además, la creciente actividad de investigación en la región contribuye a los continuos avances e innovación en este campo. La presencia de enormes mercados sin explotar, sumada a una gran población y a una creciente demanda de atención médica de calidad, impulsa aún más la adopción y el crecimiento de los dispositivos de ecografía en la región.

Para obtener información más detallada sobre el informe de mercado de dispositivos de imágenes por ultrasonido , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-ultrasound-imaging-devices-market