La obesidad puede causar infartos, insuficiencia orgánica y otros problemas de salud. Según datos de NHS Digital de 2021, la obesidad afecta al 25 % de los hombres y al 26 % de las mujeres en Inglaterra. Los consumidores prefieren los alimentos orgánicos y naturales debido a una mayor concienciación sobre la salud y la alimentación nutritiva: los consumidores preocupados por su salud prefieren productos sin grasa ni azúcar. El gluten de trigo es una buena fuente de vitaminas y minerales esenciales para una dieta saludable. Se utiliza para sustituir los alimentos a base de soja y la carne. Es un ingrediente común en productos de repostería y repostería.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-wheat-gluten-market

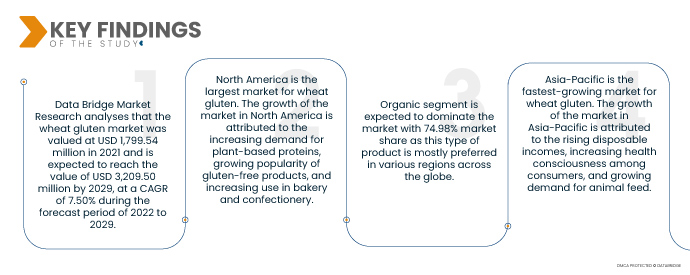

Data Bridge Market Research analiza que el mercado del gluten de trigo se valoró en 1.799,54 millones de dólares en 2021 y se espera que alcance los 3.209,50 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 7,50 % durante el período de pronóstico de 2022 a 2029. El crecimiento del mercado se debe a la creciente demanda de proteínas vegetales, la creciente popularidad de los productos sin gluten, el creciente uso en panadería y repostería, y la creciente demanda de piensos. El gluten de trigo es una buena fuente de proteínas para los animales y, además, un ingrediente relativamente económico. Se prevé que la demanda de piensos aumente en los próximos años, lo que impulsará la demanda de gluten de trigo.

Se espera que la creciente demanda de proteínas de origen vegetal impulse la tasa de crecimiento del mercado.

La población mundial se preocupa cada vez más por su salud y existe una creciente demanda de proteínas vegetales. El gluten de trigo es una buena fuente de proteínas y, además, no contiene gluten, lo que lo convierte en una opción popular para quienes siguen una dieta sin gluten. Cada vez más personas sensibles al gluten buscan alternativas sin gluten a sus comidas favoritas. El gluten de trigo es un ingrediente común en muchos alimentos, pero se puede sustituir fácilmente por alternativas sin gluten.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Categoría (Orgánico e Inorgánico), Función (Emulsionante, Solidificante, Aglutinante y Otros), Forma (Líquido y Seco), Aplicación (Alimentos y Bebidas, Piensos y Otros), Envase (Botella/Frasco, Bolsas, Cajas y Otros), Canal de Distribución (Minoristas con y sin Tienda), Usuario Final (Doméstico/Minorista y Comercial)

|

Países cubiertos

|

EE. UU., Canadá, México en Norteamérica, Alemania, Suecia, Polonia, Dinamarca, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, Resto de Europa en Europa, Japón, China, India, Corea del Sur, Nueva Zelanda, Vietnam, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Brasil, Argentina, Resto de Sudamérica como parte de Sudamérica, Emiratos Árabes Unidos, Arabia Saudita, Omán, Catar, Kuwait, Sudáfrica, Resto de Oriente Medio y África (MEA) como parte de Oriente Medio y África (MEA)

|

Actores del mercado cubiertos

|

Cargill, Incorporated (EE. UU.), ADM (EE. UU.), Crespel & Deiters Group (Alemania), Glico Nutrition Co., Ltd. (Japón), Sedamyl (Reino Unido), Manildra Group (Australia), Roquette Frères (Francia), Henan Tianguan Group Co. Ltd (China), Permolex, Meelunie BV (Canadá), Mühlenchemie GmbH & Co. KG (Países Bajos), Royal Ingredients Group (Alemania) y Kröner Stärke (Países Bajos).

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis de déficit de la cadena de suministro y la demanda.

|

Análisis de segmentos:

El mercado mundial de gluten de trigo se clasifica en siete segmentos notables: categoría, función, forma, empaque, aplicación, usuario final y canal de distribución.

- Según la categoría, el mercado se segmenta en orgánico e inorgánico. Se espera que el segmento orgánico domine el mercado con una participación del 74,98 %, ya que este tipo de producto es el más popular en diversas regiones del mundo.

- Según su función, el mercado se segmenta en emulsionantes, solidificantes, aglutinantes y otros. Se espera que el segmento de aglutinantes domine el mercado con una participación del 54,37 %, ya que este tipo de función tiene un mayor impacto en el mercado.

- Según su forma, el mercado se segmenta en líquidos y secos. Se espera que el segmento seco domine el mercado con una cuota de mercado del 94,04 %, ya que este tipo de producto es fácil de manipular y tiene un mayor impacto en el mercado.

- Según la aplicación, el mercado se segmenta en alimentos y bebidas, piensos y otros. Se espera que este segmento domine el mercado con una cuota de mercado del 57,73 %, ya que esta categoría es la más vendida.

- Según el tipo de envase, el mercado se segmenta en botellas/frascos, bolsas y estuches, cajas y otros. Se prevé que en 2022, el segmento de bolsas y estuches domine el mercado con una cuota de mercado del 51,36 %, ya que este tipo de envase tiene una mayor demanda.

El segmento de bolsas y sobres dominará el segmento de envasado del mercado de gluten de trigo.

El segmento de bolsas y bolsas se consolidará como el segmento dominante del envasado. Esto se debe al creciente número de industrias de procesamiento de alimentos y bebidas en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de los servicios de investigación y desarrollo a escala global impulsarán aún más el crecimiento de este segmento.

- Según el usuario final, el mercado se segmenta en hogares/minoristas y comerciales. Se espera que el segmento comercial domine el mercado con una cuota de mercado del 66,16 %, ya que este tipo de usuario final tiene una fuerte participación.

- Según el canal de distribución, el mercado se segmenta en minoristas con presencia física y minoristas sin presencia física. Se espera que el segmento de minoristas con presencia física domine el mercado con una cuota de mercado del 69,58 %, ya que este tipo de canal de distribución abarca una gama más amplia de segmentos.

El segmento de minoristas basados en tiendas dominará el segmento del canal de distribución del mercado de gluten de trigo.

El segmento de minoristas con sede en tiendas físicas se consolidará como el segmento dominante dentro del canal de distribución. Esto se debe al creciente número de actividades de desarrollo de infraestructura en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de la industria de alimentos y bebidas a nivel mundial impulsarán aún más el crecimiento de este segmento.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado: Cargill, Incorporated (EE. UU.), ADM (EE. UU.), Crespel & Deiters Group (Alemania), Glico Nutrition Co., Ltd. (Japón), Sedamyl (Reino Unido), Manildra Group (Australia), Roquette Frères (Francia), Henan Tianguan Group Co. Ltd (China), Permolex, Meelunie BV (Canadá), Mühlenchemie GmbH & Co. KG (Países Bajos), Royal Ingredients Group (Alemania) y Kröner Stärke (Países Bajos).

Desarrollo del mercado

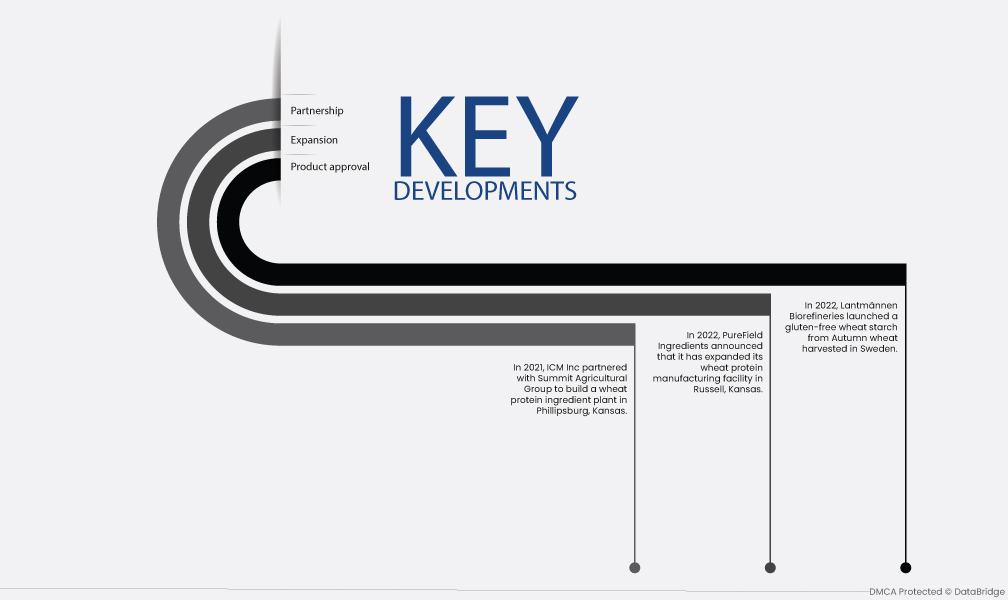

- En 2022, Lantmännen Biorefineries lanzó un almidón de trigo sin gluten, procedente de trigo de otoño cosechado en Suecia. El producto es un polvo blanco fino de sabor neutro que contiene aproximadamente un 0,35 % de proteína de gluten. El producto se lanza para su uso en productos de panadería. Lantmännen Biorefineries es una empresa sueca que produce diversos ingredientes alimentarios, incluyendo almidón de trigo. La empresa cuenta con una larga trayectoria de innovación en la industria alimentaria y se compromete a ofrecer productos de alta calidad que satisfagan las necesidades de los consumidores.

- En 2022, PureField Ingredients anunció la expansión de su planta de producción de proteína de trigo en Russell, Kansas. La empresa incrementó su capacidad de producción al 50 % para satisfacer la creciente demanda de proteína de trigo sostenible. La proteína de trigo es una proteína de alta calidad y una buena fuente de aminoácidos. Se puede utilizar en diversos productos alimenticios, como productos horneados, snacks y sustitutos de carne.

- En 2021, ICM Inc. se asoció con Summit Agricultural Group para construir una planta de ingredientes de proteína de trigo en Phillipsburg, Kansas. Summit Agricultural Group produce ingredientes de gluten de trigo para su uso en alimentos y piensos especiales. El gluten de trigo es un ingrediente rico en proteínas que se utiliza para dar estructura y textura a los productos horneados. También se utiliza en diversos productos alimenticios, como pasta, fideos y pan rallado.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son EE. UU., Canadá, México en América del Norte, Alemania, Suecia, Polonia, Dinamarca, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, Resto de Europa en Europa, Japón, China, India, Corea del Sur, Nueva Zelanda, Vietnam, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Brasil, Argentina, Resto de América del Sur como parte de América del Sur, Emiratos Árabes Unidos, Arabia Saudita, Omán, Qatar, Kuwait, Sudáfrica, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA).

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de gluten de trigo durante el período de pronóstico 2022-2029

Norteamérica es el mayor mercado de gluten de trigo. El crecimiento del mercado norteamericano se atribuye a la creciente demanda de proteínas vegetales, la creciente popularidad de los productos sin gluten y su creciente uso en panadería y repostería.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de gluten de trigo en el período de pronóstico 2022-2029.

Asia-Pacífico es el mercado de gluten de trigo con mayor crecimiento. Este crecimiento se atribuye al aumento de la renta disponible, la mayor concienciación sobre la salud entre los consumidores y la creciente demanda de piensos.

Para obtener información más detallada sobre el informe del mercado de gluten de trigo , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-wheat-gluten-market