El aumento de casos de traumatismos y fracturas impulsa significativamente el mercado de dispositivos de osteosíntesis en Latinoamérica, Norteamérica, África y Europa. La creciente incidencia de accidentes de tráfico, lesiones deportivas y caídas, sumada al envejecimiento de la población, propenso a la osteoporosis y las fracturas, impulsa la demanda de dispositivos de osteosíntesis avanzados. En estas regiones, el auge de los procedimientos quirúrgicos para reparar y estabilizar fracturas óseas requiere el uso de placas, tornillos y clavos intramedulares, lo que impulsa el crecimiento del mercado. Los avances en tecnología médica y la creciente atención a la mejora de los resultados de los pacientes impulsan aún más la adopción de estos dispositivos, convirtiendo el mercado de la osteosíntesis en un componente vital de los sistemas de salud en estas regiones. El aumento de casos de traumatismos ha provocado una mayor prevalencia de fracturas, lo que a su vez aumenta la necesidad de soluciones de osteosíntesis eficaces y fiables, impulsando la innovación y la inversión en el mercado para satisfacer la creciente demanda de estos dispositivos médicos esenciales.

La creciente prevalencia de la osteoartritis en la población de edad avanzada es un factor clave en el mercado de dispositivos de osteosíntesis en Latinoamérica, Norteamérica, África y Europa. A medida que crece la población de edad avanzada, también aumenta la incidencia de la osteoartritis, una enfermedad articular degenerativa que a menudo provoca dolor articular intenso y problemas de movilidad. Esta afección suele requerir intervenciones quirúrgicas como el reemplazo articular y la realineación ósea, que a su vez requieren el uso de dispositivos de osteosíntesis como placas, tornillos y varillas para estabilizar y dar soporte a los huesos y articulaciones afectados. El aumento de casos de osteoartritis genera una mayor demanda de estos procedimientos quirúrgicos, impulsando así el mercado de dispositivos de osteosíntesis. Asimismo, los avances en la tecnología médica, las técnicas quirúrgicas mejoradas y el creciente énfasis en mejorar la calidad de vida de los pacientes de edad avanzada impulsan la adopción de estos dispositivos. En consecuencia, el mercado de dispositivos de osteosíntesis está experimentando un crecimiento sustancial a medida que los sistemas de salud de estas regiones se esfuerzan por abordar las crecientes necesidades de una población envejecida que padece osteoartritis.

Además, la preferencia por las técnicas de osteosíntesis mínimamente invasivas es un factor clave en el mercado de dispositivos de osteosíntesis en Latinoamérica, Norteamérica, África y Europa. Las técnicas quirúrgicas mínimamente invasivas ofrecen numerosas ventajas, como tiempos de recuperación más cortos, menor riesgo de complicaciones y menor dolor posoperatorio, lo cual resulta muy atractivo tanto para pacientes como para profesionales sanitarios. Esta preferencia por procedimientos menos invasivos ha impulsado una mayor adopción de dispositivos de osteosíntesis avanzados, como clavos intramedulares, placas bloqueadas e implantes bioabsorbibles, que favorecen una cicatrización más rápida y mejores resultados para los pacientes.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market

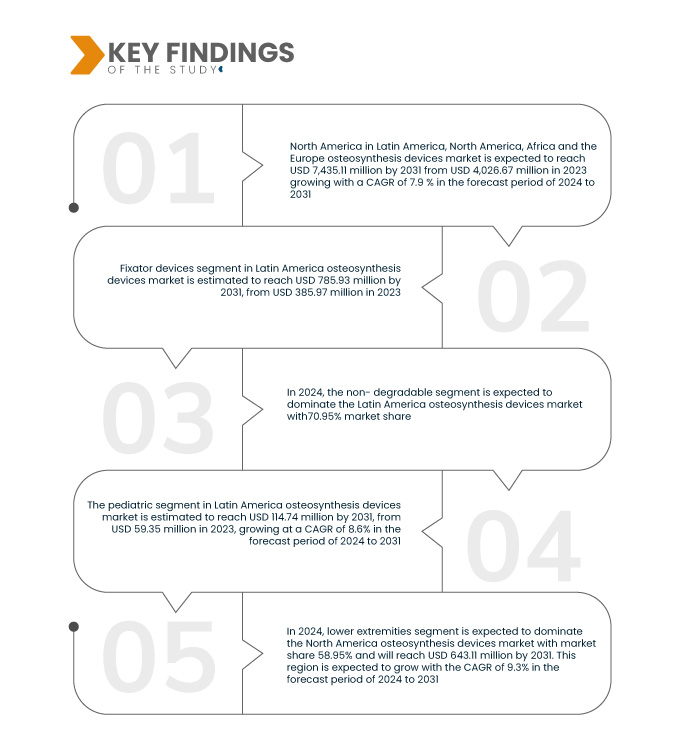

Data Bridge Market Research analiza que se espera que el mercado de dispositivos de osteosíntesis de América Latina, América del Norte, África y Europa crezca a una CAGR del 7,9% en el período de pronóstico de 2024 a 2031 y se espera que alcance los USD 7.435,12 millones para 2031 desde USD 4.026,67 millones en 2023, se proyecta que el segmento de dispositivos fijadores impulse el crecimiento del mercado debido a su versatilidad en el tratamiento de fracturas complejas, mínima invasividad y avances en materiales y diseños que mejoran los resultados del paciente y reducen los tiempos de recuperación.

Principales hallazgos del estudio

El papel evolutivo de los dispositivos de osteosíntesis en la definición del mercado

El papel de los dispositivos de osteosíntesis en el mercado es cada vez más dinámico, impulsado por los rápidos avances tecnológicos. Estos dispositivos, que incluyen placas, tornillos, varillas y clavos, son esenciales para estabilizar y alinear los huesos fracturados durante el proceso de consolidación. Innovaciones recientes, como el uso de materiales biocompatibles como el titanio y los polímeros biorreabsorbibles, están mejorando el rendimiento de los dispositivos y la seguridad del paciente. Además, tecnologías como la impresión 3D y la cirugía asistida por computadora están permitiendo el desarrollo de dispositivos más precisos y personalizados, adaptados a las necesidades individuales de cada paciente, mejorando así los resultados del tratamiento.

El envejecimiento de la población mundial también contribuye significativamente al aumento de la demanda de dispositivos de osteosíntesis. A medida que aumenta el número de personas mayores, aumenta también la incidencia de fracturas y afecciones relacionadas con la osteoporosis, lo que hace que estos dispositivos sean cruciales para la reparación y el tratamiento óseos eficaces. Además, los dispositivos de osteosíntesis ya no se limitan a casos de traumatismos; se utilizan cada vez más en una gama más amplia de aplicaciones, como la fusión espinal, las cirugías correctivas para deformidades óseas e incluso el tratamiento de tumores óseos. Esta expansión está ampliando el mercado y aumentando la relevancia de estos dispositivos en la cirugía ortopédica y reconstructiva.

Otra tendencia importante es la transición hacia técnicas quirúrgicas mínimamente invasivas. Esta tendencia impulsa el desarrollo de dispositivos de osteosíntesis más pequeños y sofisticados que pueden implantarse con menor trauma quirúrgico, lo que resulta en tiempos de recuperación más rápidos y mejores resultados para los pacientes. A medida que los profesionales de la salud y los pacientes buscan opciones menos invasivas, se prevé un aumento en la demanda de estos dispositivos avanzados. El enfoque en reducir los tiempos de recuperación y mejorar la experiencia general del paciente está transformando el mercado y guiando las innovaciones futuras.

Finalmente, el mercado de dispositivos de osteosíntesis se ve influenciado por la necesidad de cumplir con estrictos estándares regulatorios y garantizar la seguridad y eficacia a largo plazo. Los fabricantes se ven sometidos a una creciente presión para innovar, a la vez que cumplen con complejos requisitos regulatorios, lo que puede afectar la velocidad de comercialización de nuevos dispositivos. A pesar de estos desafíos, el mercado global de dispositivos de osteosíntesis está creciendo, impulsado por el aumento de las demandas de atención médica y la creciente competencia entre fabricantes. Este panorama competitivo fomenta la innovación e impulsa el desarrollo de soluciones más efectivas y centradas en el paciente para la estabilización y reparación ósea.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024-2031

|

Año base

|

2023

|

Año histórico

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Tipo de producto (dispositivos fijadores, estimuladores del crecimiento óseo y otros), material (no degradable y degradable), tipo de fractura (rótula, tibia y peroné, columna vertebral, cadera y pelvis, clavícula, escápula y húmero, fémur, radio o cúbito y ambos, muñeca, esternón, costillas, cráneo y huesos faciales), sitio de aplicación (extremidades inferiores y superiores), tipo de paciente (adultos, geriátricos y pediátricos), usuario final (hospitales, clínicas ortopédicas, centros de cirugía ambulatoria , centros de traumatología y otros), canal de distribución (venta directa y distribuidor externo)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Italia, España, Rusia, Países Bajos, Suiza, Turquía, Bélgica, Dinamarca, Noruega, Suecia, Polonia, Resto de Europa, Brasil, Argentina, Colombia, Perú, Chile, El Salvador, Panamá, Honduras, Bolivia, Costa Rica, Ecuador, Guatemala, Paraguay, Jamaica, Trinidad y Tobago, Venezuela, República Dominicana, Sudáfrica, Egipto, Argelia, Ghana, Kenia, Nigeria, Sudán, Uganda, Tanzania, Etiopía, República Democrática del Congo, Resto de África

|

Actores del mercado cubiertos

|

Smith & Nephew (Europa), Zimmer Biomet (EE. UU.), Olympus Corporation (Japón), Lepu Medical Technology (Pekín) Co., Ltd. (China), Precision Spine, Inc. (EE. UU.), MicroPort Scientific Corporation (China), B. Braun Medical Ltd (Europa), Stryker (EE. UU.), Globus Medical (EE. UU.), Medtronic (Irlanda), Arthrex, Inc. (EE. UU.), Bioventus Inc. (EE. UU.), Exactech. Inc. (EE. UU.), Normmed Medical (Turquía), Medartis AG (Europa), Orthofix Medical Inc. (EE. UU.) y OssaTechnics (Europa).

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis de déficit de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado de dispositivos de osteosíntesis en Latinoamérica, Norteamérica, África y Europa se clasifica en siete segmentos importantes según el tipo de producto (dispositivos fijadores, estimuladores del crecimiento óseo, entre otros), el material (no degradable y degradable), el tipo de fractura (rótula, tibia y peroné, columna vertebral, cadera y pelvis, clavícula, escápula y húmero, fémur, radio o cúbito y ambos, muñeca, esternón, costillas, cráneo y huesos faciales), el sitio de aplicación (extremidades inferiores y superiores), el tipo de paciente (adultos, geriátricos y pediátricos), el usuario final (hospitales, clínicas ortopédicas, centros de cirugía ambulatoria, centros de traumatología, entre otros) y el canal de distribución (venta directa y distribuidor externo).

- Según el tipo de producto, el mercado está segmentado en dispositivos fijadores, estimuladores del crecimiento óseo y otros.

En 2024, se espera que el segmento de dispositivos fijadores del sector de productos y servicios domine el mercado.

En 2024, se espera que el segmento de dispositivos fijadores domine el mercado con una participación de mercado del 73,75% debido a su versatilidad en el tratamiento de fracturas complejas, mínima invasividad y avances en materiales y diseños que mejoran los resultados de los pacientes y reducen los tiempos de recuperación.

- Según el material, el mercado se segmenta en no degradables y degradables.

En 2024, se espera que el segmento de atención preoperatoria domine el mercado.

En 2024, se prevé que el segmento de dispositivos no degradables domine el mercado con una cuota de mercado del 69,47 % gracias a su durabilidad, fiabilidad en la fijación ósea a largo plazo y la menor necesidad de cirugías de extracción. Estos dispositivos ofrecen una fijación estable sin riesgo de corrosión ni degradación con el tiempo, lo que los hace ideales para una amplia gama de aplicaciones ortopédicas, desde cirugías traumatológicas hasta procedimientos reconstructivos.

- Según el tipo de fractura, el mercado se segmenta en rótula, tibia y peroné, columna vertebral, cadera y pelvis, clavícula, escápula y húmero, fémur, radio o cúbito y ambos, muñeca, esternón, costillas, cráneo y huesos faciales. En 2024, se prevé que el segmento de rótula domine el mercado con una cuota de mercado del 24,63%.

- Según el sitio, el mercado está segmentado en extremidades inferiores y extremidades superiores. En 2024, se espera que el segmento de extremidades inferiores domine el mercado con una participación del 58,95 %.

- Según el tipo de paciente, el mercado se segmenta en adultos, geriátricos y pediátricos. En 2024, se prevé que el segmento de extremidades inferiores domine el mercado con una cuota de mercado del 55,28%.

- Según el usuario final, el mercado se segmenta en hospitales, clínicas ortopédicas, centros de cirugía ambulatoria, centros de traumatología y otros. En 2024, se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 46,35 %.

- Según el canal de distribución, el mercado se segmenta en venta directa y distribución externa. En 2024, se prevé que el segmento de venta directa domine el mercado con una cuota de mercado del 61,75 %.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de dispositivos de osteosíntesis en el mercado que incluye a Zimmer Biomet (EE. UU.), Stryker (EE. UU.), Globus Medical (EE. UU.), B. Braun Medical Ltd. (Europa) y Smith & Nephew (Europa).

Desarrollo del mercado

- En abril, el sistema de terapia de presión negativa para heridas PICO de un solo uso de Smith & Nephew proporcionó mejores resultados clínicos que el tratamiento estándar, según el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) del Reino Unido. Como resultado, el NICE confirmó que su recomendación de que la terapia de presión negativa PICO debe considerarse una opción para incisiones quirúrgicas cerradas en pacientes con alto riesgo de infecciones del sitio quirúrgico se mantiene. Los factores de riesgo clave incluyen un índice de masa corporal (IMC) elevado, diabetes, insuficiencia renal y tabaquismo, entre otros.

- En septiembre de 2023, Globus Medical, Inc., una empresa líder en soluciones musculoesqueléticas, anunció que completó su fusión previamente anunciada con NuVasive, Inc. La empresa combinada brindará a los cirujanos y pacientes una de las ofertas más completas de soluciones de procedimientos musculoesqueléticos y tecnologías habilitadoras para impactar el continuo de atención.

- En julio de 2023, Globus Medical, Inc., una empresa líder en soluciones musculoesqueléticas, anunció el lanzamiento comercial del sistema de varilla de crecimiento MARVEL, que está diseñado para pacientes pediátricos con escoliosis de aparición temprana para obtener y mantener la corrección al tiempo que permite el crecimiento mediante una distracción mínimamente invasiva.

- En junio de 2024, Stryker, líder mundial en tecnologías médicas, anunció la firma de un acuerdo definitivo para adquirir la totalidad de las acciones emitidas y en circulación de Artelon, una empresa privada especializada en productos innovadores de fijación de tejidos blandos para pie y tobillo, así como en procedimientos de medicina deportiva. La adquisición fortaleció la oferta de Stryker en el segmento de fijación de tejidos blandos y resaltó su compromiso de ofrecer soluciones diferenciadas para la reconstrucción de ligamentos y tendones.

- En enero, Zimmer Biomet anunció el cierre de un acuerdo para adquirir Embody, Inc., empresa privada de dispositivos médicos especializada en la cicatrización de tejidos blandos, por 155 millones al cierre. La adquisición incluye la cartera completa de soluciones biointegrativas de colágeno de Embody para favorecer la cicatrización en las lesiones ortopédicas de tejidos blandos más complejas, incluyendo el implante biointegrativo TAPESTRY para la cicatrización de tendones y TAPESTRY RC, uno de los primeros sistemas de implantes artroscópicos para la reparación del manguito rotador. Esta adquisición impulsará la expansión de la cartera de productos y el negocio de la empresa.

- En enero, Arthrex, líder mundial en tecnología quirúrgica mínimamente invasiva y educación en habilidades quirúrgicas, lanzó un nuevo recurso centrado en el paciente, TheNanoExperience.com, que destaca la ciencia y los beneficios de la nanoartroscopia, un procedimiento ortopédico moderno y menos invasivo que puede permitir un rápido retorno a la actividad y menos dolor.

- En enero, Arthrex, líder mundial en tecnología quirúrgica mínimamente invasiva, anunció que su implante TightRope para el ligamento cruzado anterior (LCA) había recibido la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para uso pediátrico. El implante TightRope se utiliza en el tratamiento quirúrgico de lesiones ortopédicas y es el primer y único dispositivo de fijación para lesiones del ligamento cruzado anterior (LCA) aprobado para uso pediátrico.

- En octubre, Bioventus, líder mundial en innovaciones para la curación activa, presentó sus soluciones integrales para procedimientos de columna en la reunión de la Sociedad Norteamericana de Columna (NASS) en Chicago. Este evento marcó el lanzamiento completo del acceso BoneScalpel.

- En febrero, Exactech forjó una colaboración pionera con Statera Medical para desarrollar conjuntamente el primer implante de hombro inverso inteligente del mundo. Esta innovadora colaboración buscaba integrar tecnología avanzada en soluciones ortopédicas, mejorando la precisión quirúrgica y los resultados para los pacientes. Al combinar la experiencia de Exactech en reemplazo articular con el enfoque innovador de Statera Medical para el desarrollo de dispositivos médicos, la colaboración prometía redefinir los estándares en cirugía de hombro con una funcionalidad mejorada y un diseño centrado en el paciente.

- En abril, Medtronic plc, líder mundial en tecnología sanitaria, anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado el estimulador de médula espinal (EME) recargable de circuito cerrado Inceptiv v para el tratamiento del dolor crónico. Inceptiv es el primer dispositivo de EME de Medtronic que ofrece una función de circuito cerrado que detecta señales biológicas a lo largo de la médula espinal y ajusta automáticamente la estimulación en tiempo real, armonizando la terapia con los movimientos de la vida diaria.

Para obtener información más detallada sobre el mercado de dispositivos de osteosíntesis en América Latina, América del Norte, África y Europa, haga clic aquí: https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market