Con proyectos de infraestructura a gran escala, iniciativas de desarrollo urbano y megaempresas respaldadas por el gobierno, como NEOM de Arabia Saudita, las expansiones relacionadas con la Expo de los Emiratos Árabes Unidos y los planes Visión 2030 de Catar, la región está experimentando un auge sostenido en la actividad de construcción. Estos desarrollos requieren grandes cantidades de hormigón y cemento, donde los lignosulfonatos desempeñan un papel fundamental como reductores de agua y plastificantes eficaces.

Los lignosulfonatos mejoran la trabajabilidad y la resistencia del hormigón, a la vez que minimizan el consumo de agua y los costes. Su capacidad para mejorar la adherencia y la dispersión en mezclas de cemento los convierte en aditivos esenciales en la producción de hormigón de alto rendimiento. A medida que las naciones de Oriente Medio continúan diversificando sus economías e invirtiendo en bienes raíces, infraestructura de transporte, instalaciones energéticas y complejos comerciales, la necesidad de materiales de construcción duraderos y rentables crece exponencialmente.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/middle-east-lignosulfonate-market

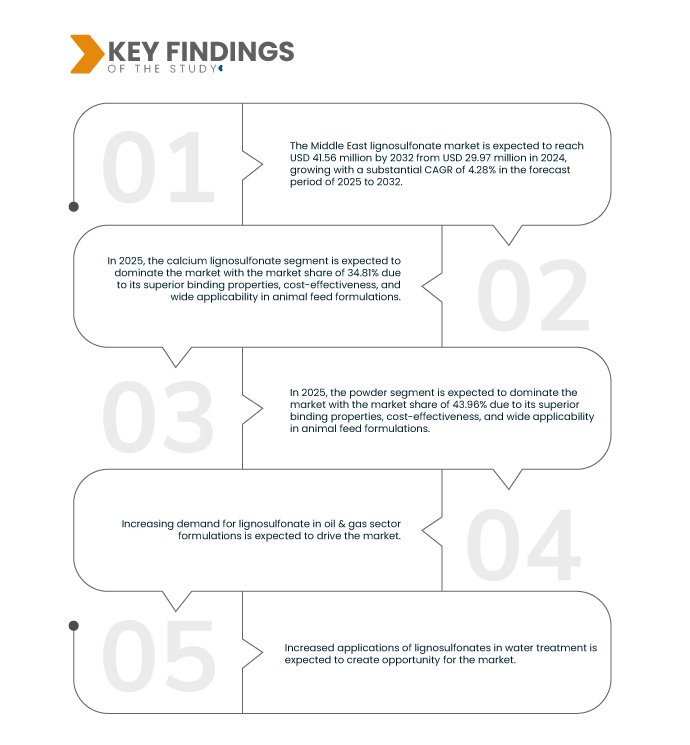

La investigación de mercado de Data Bridge analiza que se espera que el mercado de lignosulfonato de Oriente Medio alcance los 41,56 millones de dólares en 2032 desde los 29,97 millones de dólares en 2024, creciendo con una CAGR sustancial del 4,28 % en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

Aumento de la demanda de lignosulfonato en formulaciones del sector del petróleo y el gas

Los lignosulfonatos, derivados de la lignina, se utilizan ampliamente como dispersantes, desfloculantes y estabilizadores en la perforación de pozos petrolíferos. Su capacidad para reducir la viscosidad y mejorar la fluidez del lodo de perforación optimiza la eficiencia, especialmente en pozos profundos y complejos, comunes en Oriente Medio. A medida que la región continúa invirtiendo fuertemente en actividades de exploración y producción upstream, en particular en Arabia Saudita, Emiratos Árabes Unidos e Irak, la demanda de aditivos rentables y respetuosos con el medio ambiente, como el lignosulfonato, está experimentando un fuerte aumento.

Además, el enfoque estratégico de Oriente Medio en aumentar la producción de yacimientos maduros y no convencionales exige tecnologías de perforación avanzadas basadas en sistemas de fluidos eficaces. Los lignosulfonatos ofrecen ventajas de rendimiento, además de ser biodegradables y económicamente viables, en consonancia con las tendencias regionales hacia operaciones sostenibles.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Años históricos

|

2018-2023 (personalizable para 2013-2017)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Tipo (lignosulfonato de calcio, lignosulfonato de sodio , lignosulfonato de amonio, lignosulfonato de magnesio, lignosulfonato de potasio, lignosulfonato de hierro y otros), Forma (polvo, gránulos, líquido, pasta y otros), Grado (grado técnico, grado industrial, grado alimenticio, grado farmacéutico, grado alimenticio y otros), Material de origen (lignina de madera blanda, lignina de madera dura, lignina de residuos agrícolas, subproducto de la industria azucarera, pulpa reciclada/licor negro y otros), Grado de sulfonación (alta sulfonación, sulfonación media (5-8 % de contenido de sulfonato) y baja sulfonación (<5 % de contenido de sulfonato)), Modificación química/funcionalización (lignosulfonatos sin modificar, lignosulfonatos neutralizados, lignosulfonatos oxidados, lignosulfonatos desulfonados, Polimerizados/copolimerizados, entre otros), industria de uso final (industria de la construcción, agricultura y fertilizantes, industria de alimentos para animales, industria del petróleo y el gas, minería y metalurgia, industria química, tratamiento de agua y aguas residuales, cerámica , refractarios y ladrillos, caucho y negro de humo, industria del papel y la pulpa, productos farmacéuticos y cosméticos, adhesivos y procesamiento de madera, procesamiento de cuero, retardantes de fuego, bioplásticos y compuestos, pinturas y recubrimientos, aditivos para baterías , envases de base biológica, entre otros)

|

Países cubiertos

|

Arabia Saudita, Emiratos Árabes Unidos, Irán, Egipto, Kuwait, Qatar, Omán, Baréin, Jordania, Líbano, Israel, Resto de Oriente Medio

|

Actores del mercado cubiertos

|

El Grupo Dallas de América (EE.UU.), NIPPON PAPER INDUSTRIES CO., LTD. (Japón), Domsjö Fabriker Aktiebolag (Suecia), Sappi Ltd (Sudáfrica), Borregaard AS (Noruega), GREEN AGROCHEM (China) y Shenyang Xingzhenghe Chemical Co., Ltd. (China)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

|

Análisis de segmentos

El mercado de lignosulfonato de Oriente Medio está segmentado por tipo, forma, grado, material de origen, grado de sulfonación, modificación química/funcionalización e industria de uso final.

- Según el tipo, el mercado está segmentado en lignosulfonato de calcio, lignosulfonato de sodio, lignosulfonato de amonio, lignosulfonato de magnesio, lignosulfonato de potasio, lignosulfonato de hierro y otros.

Se espera que en 2025, el segmento de lignosulfonato de calcio domine el mercado de lignosulfonato de Oriente Medio.

En 2025, se prevé que el segmento del lignosulfonato de calcio domine el mercado con una cuota de mercado del 34,81% gracias a sus excelentes propiedades aglutinantes, su rentabilidad y su amplia aplicabilidad en formulaciones de alimentos para animales . Su capacidad para mejorar la durabilidad de los pellets, reducir el polvo del alimento y mejorar la estabilidad nutricional lo convierte en una opción preferida por los fabricantes de piensos. Además, el lignosulfonato de calcio es fácil de conseguir y respetuoso con el medio ambiente, lo que se alinea con la transición regional hacia soluciones de nutrición animal sostenibles y sin antibióticos.

- Según la forma, el mercado se segmenta en polvo, gránulos, líquido, pasta y otros.

Se espera que en 2025, el segmento de polvos domine el mercado de lignosulfonato en Oriente Medio.

En 2025, se prevé que el segmento de polvos domine el mercado con una cuota de mercado del 43,96% gracias a su fácil manejo, mayor vida útil y mejor compatibilidad con las formulaciones de piensos. El lignosulfonato en polvo ofrece un rendimiento consistente como aglutinante, mejora la calidad de los pellets y garantiza una distribución uniforme en las mezclas de piensos. Sus menores costes de transporte y almacenamiento, junto con su alta solubilidad y estabilidad, lo convierten en la forma preferida por los fabricantes de piensos de Oriente Medio.

- Según el grado, el mercado se segmenta en grado técnico, grado industrial, grado alimenticio, grado farmacéutico, grado alimentario, entre otros. En 2025, se espera que el segmento de grado técnico domine el mercado con una participación del 41,50%.

- Según el material de origen, el mercado se segmenta en lignina de madera blanda, lignina de madera dura, lignina de residuos agrícolas, subproductos de la industria azucarera, pulpa reciclada/licor negro, entre otros. En 2025, se prevé que el segmento de lignina de madera blanda domine el mercado con una cuota de mercado del 37,94 %.

- Según el grado de sulfonación, el mercado se segmenta en alta sulfonación, media sulfonación (contenido de sulfonato entre el 5 % y el 8 %) y baja sulfonación (contenido de sulfonato inferior al 5 %). En 2025, se prevé que el segmento de media sulfonación (contenido de sulfonato entre el 5 % y el 8 %) domine el mercado con una cuota de mercado del 56,04 %.

- En función de la modificación química/funcionalización, el mercado se segmenta en lignosulfonatos sin modificar, neutralizados, oxidados, desulfonados, polimerizados/copolimerizados, entre otros. En 2025, se prevé que el segmento de lignosulfonatos sin modificar domine el mercado con una cuota de mercado del 32,18%.

- Según el sector de uso final, el mercado se segmenta en construcción, agricultura y fertilizantes, alimentación animal, petróleo y gas, minería y metalurgia, química, tratamiento de aguas residuales, cerámica, refractarios y ladrillos, caucho y negro de humo, papel y pulpa, farmacéutica y cosmética, adhesivos y procesamiento de madera, procesamiento de cuero, retardantes de fuego, bioplásticos y compuestos, pinturas y recubrimientos, aditivos para baterías, envases de origen biológico, entre otros. Se prevé que en 2025 la construcción domine el mercado con una cuota de mercado del 13,86 %.

Actores principales

Análisis de investigación de mercado de Data Bridge The Dallas Group of America (EE. UU.), NIPPON PAPER INDUSTRIES CO., LTD. (Japón), Domsjö Fabriker Aktiebolag (Suecia), Sappi Ltd (Sudáfrica), Borregaard AS (Noruega) como los principales actores del mercado.

Desarrollos del mercado

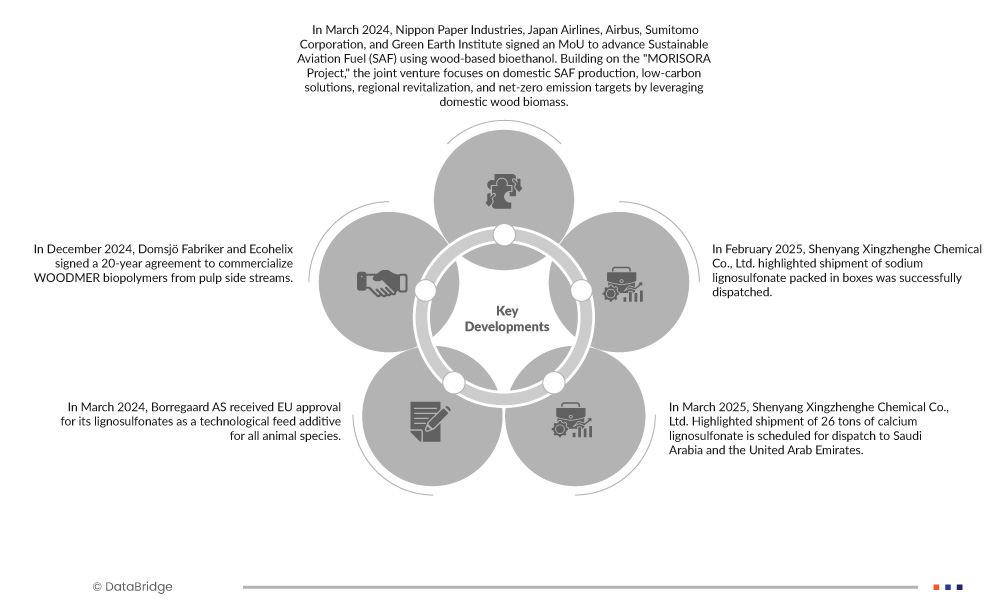

- En marzo de 2025, Nippon Paper Industries, Japan Airlines, Airbus, Sumitomo Corporation y Green Earth Institute firmaron un memorando de entendimiento para impulsar el combustible de aviación sostenible (SAF) utilizando bioetanol de madera. Basándose en el proyecto MORISORA, la empresa conjunta se centra en la producción nacional de SAF, soluciones bajas en carbono, la revitalización regional y los objetivos de cero emisiones netas mediante el aprovechamiento de la biomasa de madera nacional.

- En diciembre de 2024, Domsjö Fabriker y Ecohelix firmaron un acuerdo de 20 años para comercializar biopolímeros WOODMER a partir de flujos secundarios de pulpa. La producción inicial de demostración (500 toneladas/año) se ampliará a 10.000 toneladas/año para 2028. La colaboración impulsa los objetivos de la bioeconomía circular, transformando los residuos en materiales sostenibles para recubrimientos, adhesivos y dispersantes. Ambas empresas priorizan la innovación y la simbiosis industrial para satisfacer las crecientes demandas del mercado ecológico.

- En marzo de 2024, Borregaard AS recibió la aprobación de la UE para sus lignosulfonatos como aditivo tecnológico para piensos de todas las especies animales. Como único productor, Borregaard lideró el proceso de reautorización, que duró 13 años, demostrando la seguridad y el rendimiento del producto. Esta aprobación refuerza el compromiso de la empresa con soluciones sostenibles y de alta calidad para la industria de piensos, garantizando el uso continuo de sus lignosulfonatos como aglutinantes eficaces.

- En marzo de 2025, Shenyang Xingzhenghe Chemical Co., Ltd. anunció el envío de 26 toneladas de lignosulfonato de calcio a Arabia Saudita y los Emiratos Árabes Unidos. Esta entrega subraya la creciente demanda en los sectores de la construcción e industrial de Oriente Medio, destacando el papel fundamental del producto como aditivo eficaz para hormigón y supresor de polvo en proyectos regionales de infraestructura y desarrollo.

- En febrero de 2025, Shenyang Xingzhenghe Chemical Co., Ltd. destacó que el envío de lignosulfonato de sodio empacado en cajas se realizó con éxito. Conocido por su versatilidad en aplicaciones de construcción, agricultura y alimentación animal, este envío refleja la creciente demanda mundial. El embalaje en caja garantiza una manipulación segura y una logística eficiente, atendiendo a las industrias que priorizan la calidad, la sostenibilidad y el rendimiento químico confiable en sus diversos procesos operativos.

Análisis geográfico

Los países cubiertos en el mercado son Arabia Saudita, Emiratos Árabes Unidos, Irán, Egipto, Kuwait, Qatar, Omán, Bahréin, Jordania, Líbano, Israel y el resto de Oriente Medio.

Según el análisis de investigación de mercado de Data Bridge:

- Arabia Saudita es el país dominante en el mercado de lignosulfonato en Oriente Medio.

Se espera que Arabia Saudita sea dominante en el mercado debido a la creciente demanda de lignosulfonato en las formulaciones del sector de petróleo y gas.

- Los Emiratos Árabes Unidos son el país de más rápido crecimiento en el mercado de lignosulfonato en Oriente Medio.

Los Emiratos Árabes Unidos son el país de más rápido crecimiento en el mercado debido a los crecientes incentivos gubernamentales para la diversificación industrial.

Según el análisis de investigación de mercado de Data Bridge :

Para obtener información más detallada sobre el informe del mercado de lignosulfonato de Oriente Medio, haga clic aquí: https://www.databridgemarketresearch.com/reports/middle-east-lignosulfonate-market