En la industria automotriz, la principal preocupación ambiental es el alto consumo de combustible y las emisiones de gases de efecto invernadero. El Instituto Internacional del Aluminio del Reino Unido afirmó que podemos ahorrar energía y reducir las emisiones de gases de efecto invernadero reduciendo el peso de los materiales. En otras palabras, se ha afirmado que la reducción del peso de los vehículos es la mejor manera de aumentar la demanda de materiales ligeros.

Los materiales ligeros aceleran un objeto más ligero con menos energía que uno más pesado y contribuyen a aumentar la eficiencia del vehículo. Gracias a ellos, los automóviles pueden controlar el nivel de emisiones, ofrecer seguridad y un sistema electrónico integrado sin aumentar el peso del vehículo. Además, ayudan a mantener constante la autonomía de los vehículos eléctricos enchufables.

Acceda al informe completo: https://www.databridgemarketresearch.com/reports/north-america-and-mena-aluminum-casting-market

Data Bridge Market Research analiza que se espera que el mercado de fundición de aluminio de América del Norte y MENA alcance un valor de USD 31,36 mil millones para 2031, desde USD 18,66 mil millones en 2023, creciendo a una CAGR del 6,9% durante el período de pronóstico de 2024 a 2031.

Principales hallazgos del estudio

El creciente uso del metal aluminio debido a la creciente demanda de sistemas HVAC en edificios comerciales

En los edificios comerciales existen diferentes tipos de sistemas de calefacción, ventilación y aire acondicionado (HVAC) con múltiples unidades y sistemas de rociadores. El sistema depende completamente del uso del edificio y de la demanda de control de temperatura. El mejor sistema de HVAC en edificios comerciales depende de diversos factores, como la eficiencia energética, la capacidad de operación y mantenimiento, las condiciones climáticas y otros.

Las categorías de HVAC suelen incluir bombas de calor, sistemas VRF o VRV, unidades fan coil y blower coil, y ventilación por desplazamiento. El uso del aluminio ha aumentado rápidamente en los sistemas de HVAC, especialmente en conductos y accesorios de edificios. Los conductos de aluminio son una vía de paso que se utiliza para circular el aire por un edificio. El aluminio se utiliza por su alta relación resistencia-peso y su ligereza, lo que permite expandirse a grandes distancias sin necesidad de soporte.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Años históricos

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Proceso (Fundición en molde no expandible y fundición en molde expandible), Origen (Aluminio primario (aluminio fresco) y aluminio secundario (aluminio reciclado)), Usuario final (Automotriz, Industrial, Aeroespacial, Electrónica y Eléctrica, Construcción, Electrodomésticos , Herramientas de ingeniería y otros)

|

Países cubiertos

|

EE. UU., Canadá, México, Emiratos Árabes Unidos, Arabia Saudita, Egipto, Israel, Baréin, Qatar, Omán, Kuwait, Argelia, Túnez, Libia y el resto de Oriente Medio y el norte de África.

|

Actores del mercado cubiertos

|

Alcoa Corporation (EE. UU.), Emirates Global Aluminium PJSC (EAU), Pace Industries (EE. UU.), Consolidated Metco, Inc. (EE. UU.), Pyrotek (EE. UU.), Dynacast (EE. UU.), Martinrea Honsel (Alemania), TOYOTA INDUSTRIES CORPORATION (Japón), Wagstaff Inc. (EE. UU.), Ryobi Limited (Japón), TPi Arcade, LLC (EE. UU.), Arconic (filial de Apollo) (EE. UU.), LA ALUMINUM (EE. UU.), Alcast Technologies Ltd (EE. UU.), Rheocast Company (EE. UU.), GIBBS (Alemania), Modern Aluminum Castings Co., Inc. (EE. UU.), Reliance Foundry Co. Ltd. (Canadá), Pacific Die Casting Corp. (EE. UU.), Cast Aluminium Industries (EAU), Vair Aluminum (KSA), Alico Industries Company Limited (EAU), Dammam Central Casting Foundry (Arabia Saudita), Alumisr (Egipto), Sun Metal Group (EAU), OAC (Omán), Capital Middle East LLC (EAU) y Rigid Metal & Wood Industries LLC (EAU) entre otros

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado de fundición de aluminio de América del Norte y MENA se clasifica en tres segmentos notables que se basan en el proceso, la fuente y el usuario final.

- Sobre la base del proceso, el mercado de fundición de aluminio de América del Norte y MENA se segmenta en fundición en molde no consumible y fundición en molde consumible.

En 2024, se espera que el segmento de fundición en molde no expandible domine el mercado de fundición de aluminio de América del Norte y MENA.

En 2024, se espera que el segmento de fundición en molde no expandible domine el mercado de fundición de aluminio de América del Norte y MENA con una participación del 76,64 % en América del Norte y del 75,99 % en MENA debido a la mayor demanda de materiales livianos y de alta resistencia en la industria automotriz.

- Según el origen, el mercado de fundición de aluminio de América del Norte y Oriente Medio y Norte de África (MENA) se segmenta en primario (aluminio fresco) y secundario (aluminio reciclado). En 2024, se prevé que el segmento primario (aluminio fresco) domine el mercado de fundición de aluminio de América del Norte y Oriente Medio y Norte de África, con una participación del 86,28 % en América del Norte y del 85,17 % en MENA.

- Sobre la base del usuario final, el mercado de fundición de aluminio de América del Norte y MENA está segmentado en automotriz, industrial, aeroespacial, electrónico y eléctrico, construcción y edificación, electrodomésticos, herramientas de ingeniería y otros.

En 2024, se espera que el segmento automotriz domine el mercado de fundición de aluminio de América del Norte y MENA.

En 2024, se espera que el segmento automotriz domine el mercado de fundición de aluminio de América del Norte y MENA con una participación del 42,18 % en América del Norte y del 35,69 % en MENA debido a la alta demanda de materiales livianos y duraderos, junto con la creciente necesidad de la industria automotriz de una producción eficiente y un rendimiento eficiente en términos de consumo de combustible.

Actores principales

Data Bridge Market Research analiza a Alcoa Corporation (EE. UU.), Martinrea Honsel (una subsidiaria de Martinrea International Inc.) (Alemania), Emirates Global Aluminium PJSC (EAU), Pace Industries (EE. UU.) y Dynacast (EE. UU.) como los principales actores que operan en el mercado de fundición de aluminio de América del Norte.

Data Bridge Market Research analiza Emirates Global Aluminium PJSC (EAU), Alcoa Corporation (EE. UU.), Dynacast (EE. UU.), Vair Aluminum (KSA) y Alico Industries Company Limited (EAU) como los principales actores que operan en el mercado de fundición de aluminio de MENA.

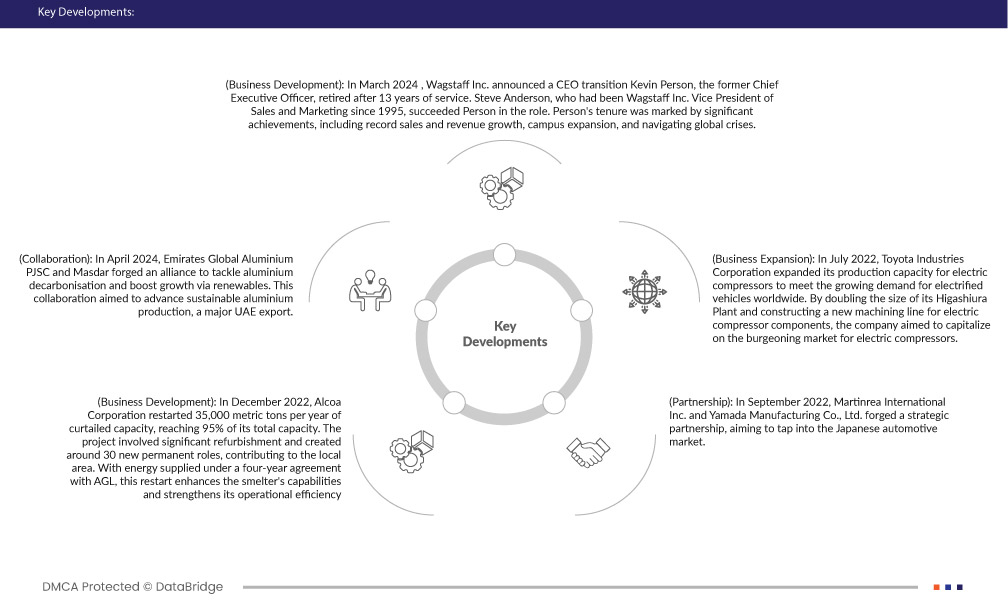

- En marzo de 2024, Wagstaff Inc. anunció la transición de su director ejecutivo. Kevin Person, exdirector ejecutivo, se jubiló tras 13 años de servicio. Steve Anderson, vicepresidente de Ventas y Marketing de Wagstaff Inc. desde 1995, sucedió a Person en el cargo. La gestión de Person estuvo marcada por logros significativos, como un crecimiento récord de ventas e ingresos, la expansión del campus y la capacidad de afrontar crisis globales. Estos cambios posicionaron a Wagstaff Inc. para un éxito y crecimiento continuos bajo la dirección de líderes competentes.

- En agosto de 2023, Alcoa Corporation firmó un nuevo acuerdo de nueve años con AGL Energy Limited, que garantiza el suministro de energía de 300 megavatios para la fundición de aluminio de Portland a partir del 1 de julio de 2026. Este acuerdo, que cubre la mitad de las necesidades energéticas de la fundición, garantiza la estabilidad de sus operaciones futuras, beneficiando a su plantilla de más de 760 empleados y contratistas. Con un enfoque en las energías renovables, Alcoa busca reducir aún más las emisiones de carbono, en consonancia con sus objetivos de sostenibilidad a largo plazo.

- En diciembre de 2022, Alcoa Corporation reinició la producción de 35.000 toneladas métricas anuales de su capacidad reducida, alcanzando el 95 % de su capacidad total. El proyecto implicó una renovación significativa y creó alrededor de 30 nuevos puestos de trabajo permanentes, contribuyendo así al bienestar de la comunidad local. Con el suministro de energía en virtud de un contrato de cuatro años con AGL, esta reanudación mejora las capacidades de la fundición y fortalece su eficiencia operativa.

- En septiembre de 2022, Alcoa Corporation presentó productos e innovación con bajas emisiones de carbono en ALUMINIUM 2022, reforzando su compromiso con la sostenibilidad y ofreciendo soluciones de vanguardia a clientes de todos los sectores. Esto pone de relieve el liderazgo de Alcoa en la producción sostenible de aluminio y consolida su posición en el mercado.

- En julio de 2022, Toyota Industries Corporation amplió su capacidad de producción de compresores eléctricos para satisfacer la creciente demanda mundial de vehículos eléctricos. Al duplicar el tamaño de su planta de Higashiura y construir una nueva línea de mecanizado para componentes de compresores eléctricos, la empresa buscaba capitalizar el floreciente mercado de los compresores eléctricos. Esta expansión podría generar un aumento de pedidos y oportunidades de negocio para la división de fundición de aluminio de Toyota Industries, impulsando su crecimiento y presencia en el mercado de la industria automotriz.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de fundición de aluminio de América del Norte y MENA son EE. UU., Canadá, México, Emiratos Árabes Unidos, Arabia Saudita, Egipto, Israel, Bahréin, Qatar, Omán, Kuwait, Argelia, Túnez, Libia y el resto de Medio Oriente y África del Norte.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que América del Norte sea la región dominante y de más rápido crecimiento en el mercado de fundición de aluminio de América del Norte y MENA.

Se espera que América del Norte sea la región dominante y de más rápido crecimiento en el mercado de fundición de aluminio debido a la tecnología avanzada, la infraestructura sólida y la alta demanda de los sectores automotriz y aeroespacial.

Para obtener información más detallada sobre el informe del mercado de fundición de aluminio de América del Norte y MENA, haga clic aquí: https://www.databridgemarketresearch.com/reports/north-america-and-mena-aluminum-casting-market