La aceleración del tiempo de comercialización es una ventaja crucial facilitada por la propiedad intelectual (PI) de semiconductores, que ofrece bloques funcionales prediseñados y preverificados que se integran a la perfección en diseños personalizados. Al aprovechar la PI existente, los diseñadores pueden evitar las complejidades de empezar desde cero, agilizando el desarrollo de complejos componentes semiconductores. Esto reduce el ciclo de diseño y permite a las empresas responder con rapidez a la demanda del mercado de dispositivos electrónicos avanzados. La importancia reside en mantenerse a la vanguardia en el competitivo panorama tecnológico introduciendo rápidamente productos innovadores en el mercado.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/north-america-semiconductor-ip-market

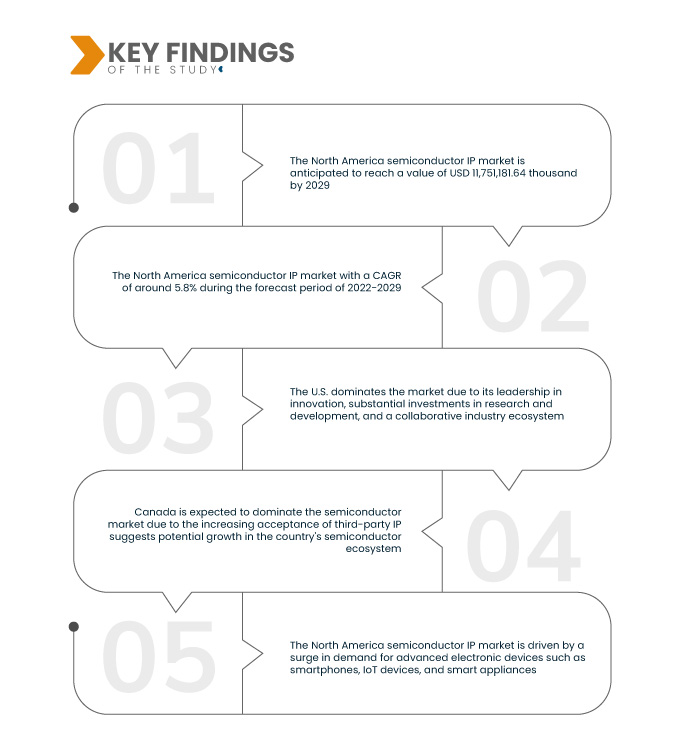

Data Bridge Market Research analiza que el mercado norteamericano de propiedad intelectual de semiconductores alcanzará un valor de USD 1.751.181,64 mil para 2029, frente a los USD 1.115.439 mil de 2021, con una tasa de crecimiento anual compuesta (TCAC) del 5,8 % durante el período de pronóstico 2022-2029. La creciente complejidad de los diseños de semiconductores en Norteamérica, impulsada por la demanda de mayor funcionalidad y rendimiento en los dispositivos electrónicos, es un factor clave para el mercado de propiedad intelectual de semiconductores.

Principales hallazgos del estudio

Se espera que el creciente enfoque en la electrónica automotriz impulse la tasa de crecimiento del mercado.

El creciente enfoque en la electrónica automotriz se ha convertido en un motor clave para el mercado norteamericano de propiedad intelectual de semiconductores. La rápida integración de componentes electrónicos en la industria automotriz, impulsada por tendencias como los vehículos eléctricos y los sistemas avanzados de asistencia al conductor (ADAS), ha incrementado la demanda de soluciones especializadas de propiedad intelectual de semiconductores. Estas soluciones satisfacen los requisitos específicos de las aplicaciones automotrices, incluyendo funcionalidades críticas para la seguridad y conectividad a bordo. A medida que los vehículos se vuelven tecnológicamente más avanzados, los proveedores de propiedad intelectual de semiconductores responden con innovaciones adaptadas al sector automotriz, lo que contribuye al crecimiento y dinamismo del mercado norteamericano de propiedad intelectual de semiconductores.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en miles de USD, precios en USD, volumen en unidades

|

Segmentos cubiertos

|

Tipo (SIP de CPU, SIP cableado, SIP de GPU, SIP de memoria, SIP de DSP, SIP de biblioteca, SIP de infraestructura, SIP digital, SIP analógico, SIP inalámbrico y otros), Formato (formato flexible, formato físico), Origen de IP (licencia, regalías), Canal (fuentes directas, catálogo de Internet), Usuario final (automotriz, telecomunicaciones, electrónica de consumo , industrial, defensa, comercial, médico, otros)

|

Países cubiertos

|

Estados Unidos, Canadá y México en América del Norte

|

Actores del mercado cubiertos

|

Rambus.com (EE. UU.), Dolphin Design SAS (Francia), Xilinx (EE. UU.), Arm Limited (filial de SoftBank Group Corp.) (Reino Unido), Cadence Design Systems, Inc. (EE. UU.), Siemens (Alemania), eMemory Technology Inc. (Taiwán), Wave Computing, Inc. (EE. UU.), Lattice Semiconductor (EE. UU.), VeriSilicon (China), Digital Core Design (Polonia), Dream Chip Technologies GmbH (Alemania), Achronix Semiconductor Corporation (EE. UU.), Faraday Technology Corporation (Taiwán), Synopsys, Inc. (EE. UU.), CEVA, Inc. (EE. UU.)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos:

El mercado de propiedad intelectual de semiconductores de América del Norte está segmentado según el tipo, la forma, la fuente de propiedad intelectual, el canal y el usuario final.

- Según el tipo, el mercado de IP de semiconductores de América del Norte está segmentado en SIP de CPU, SIP cableado, SIP de GPU, SIP de memoria, SIP de DSP, SIP de biblioteca, SIP de infraestructura, SIP digital, SIP analógico, SIP inalámbrico y otros.

- Sobre la base de la forma, el mercado de propiedad intelectual de semiconductores de América del Norte se segmenta en forma blanda y forma dura.

- Sobre la base de la fuente de propiedad intelectual, el mercado de propiedad intelectual de semiconductores de América del Norte está segmentado en licencias y regalías.

- Sobre la base del canal, el mercado de propiedad intelectual de semiconductores de América del Norte está segmentado en fuentes directas y catálogo de Internet.

- Sobre la base del usuario final, el mercado de propiedad intelectual de semiconductores de América del Norte está segmentado en automoción, telecomunicaciones, electrónica de consumo, industria, defensa, comercial, medicina y otros.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de propiedad intelectual de semiconductores de América del Norte: Rambus.com (EE. UU.), Dolphin Design SAS (Francia), Xilinx (EE. UU.), Arm Limited (una subsidiaria de SoftBank Group Corp.) (Reino Unido), Cadence Design Systems, Inc. (EE. UU.), Siemens (Alemania), eMemory Technology Inc. (Taiwán), Wave Computing, Inc. (EE. UU.)

Desarrollos del mercado

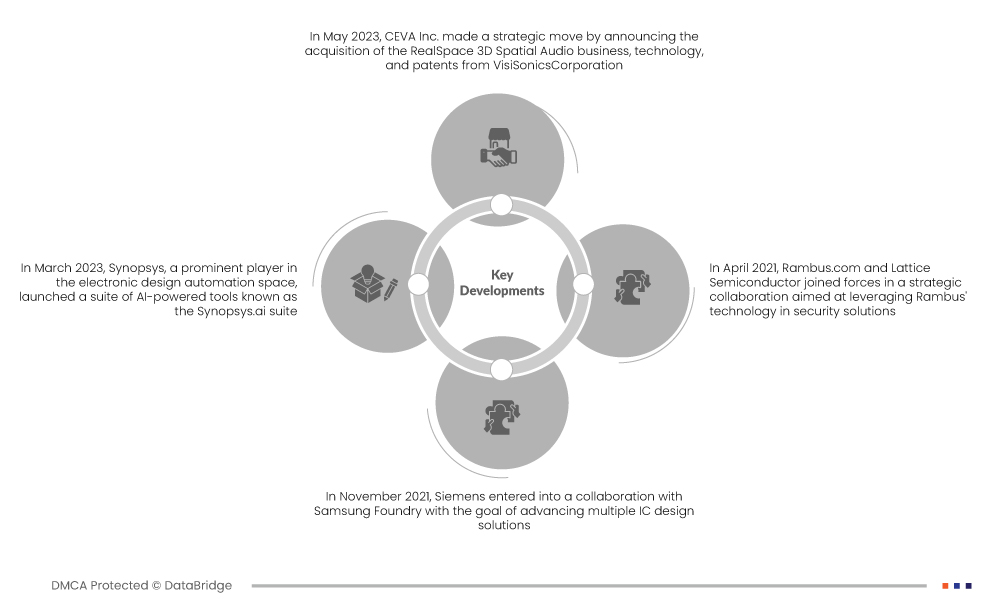

- En mayo de 2023, CEVA Inc. realizó una operación estratégica al anunciar la adquisición del negocio, la tecnología y las patentes de audio espacial 3D RealSpace de VisiSonics Corporation. Esta adquisición fue especialmente significativa, ya que implicó la integración del equipo de I+D y el software de audio espacial de VisiSonics en CEVA, una empresa de Maryland cercana al centro de desarrollo de I+D de fusión de sensores de CEVA. La incorporación de las capacidades de audio espacial de VisiSonics amplió la cartera de software de aplicación de CEVA para sistemas embebidos. Estas operaciones reforzaron la posición de CEVA en el mercado de wearables, donde el audio espacial se había vuelto esencial. Esta adquisición estratégica estaba destinada a contribuir al crecimiento de CEVA, mejorando sus capacidades tecnológicas y su presencia en el mercado.

- En marzo de 2023, Synopsys, una empresa destacada en el sector de la automatización del diseño electrónico, lanzó Synopsys.ai, un conjunto de herramientas basadas en IA. Esta suite abarcaba todo el proceso de diseño de chips, desde la arquitectura hasta la fabricación. Synopsys.ai buscaba revolucionar el diseño de chips al ofrecer la posibilidad de reducir significativamente el tiempo de desarrollo, los costes, mejorar el rendimiento y optimizar la producción. Este conjunto de herramientas resultó especialmente valioso para diseños de chips orientados a nodos avanzados como 5 nm, 3 nm, 2 nm y superiores. Se esperaba que el enfoque innovador de Synopsys transformara el panorama de la automatización del diseño electrónico, estableciendo nuevos estándares de eficiencia y eficacia en la industria.

- En noviembre de 2021, Siemens colaboró con Samsung Foundry para impulsar diversas soluciones de diseño de circuitos integrados (CI). Esta colaboración abordó aspectos cruciales del proceso de diseño, como el encapsulado, la descarga electrostática y los circuitos integrados. La alianza estratégica con Samsung Foundry permitió a Siemens acelerar el crecimiento de las ventas e impulsar los ingresos. Al aprovechar la experiencia mutua, Siemens y Samsung Foundry se propusieron contribuir a la evolución de las soluciones de diseño de CI, impulsando la innovación en la industria de los semiconductores.

- En abril de 2021, Rambus.com y Lattice Semiconductor unieron fuerzas en una colaboración estratégica para aprovechar la tecnología de Rambus en soluciones de seguridad. Se esperaba que esta colaboración mejorara la tecnología de los productos de Rambus mediante la incorporación de nuevas soluciones de seguridad. La incorporación de la tecnología de Lattice Semiconductor permitiría a Rambus ofrecer a sus clientes soluciones mejoradas y más seguras. Al mantenerse a la vanguardia de los avances tecnológicos, esta alianza buscaba atraer nuevos clientes y acelerar el crecimiento de los ingresos tanto de Rambus.com como de Lattice Semiconductor.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de propiedad intelectual de semiconductores de América del Norte son EE. UU., Canadá y México en América del Norte.

Según el análisis de investigación de mercado de Data Bridge:

Estados Unidos es el país dominante en el mercado de propiedad intelectual de semiconductores de América del Norte durante el período de pronóstico 2022-2029

Estados Unidos domina el mercado de semiconductores gracias a una combinación de factores. El compromiso del país con la innovación y las importantes inversiones en investigación y desarrollo han permitido a las empresas estadounidenses mantener su liderazgo tecnológico. Un ecosistema sólido y un entorno colaborativo refuerzan aún más la fortaleza de la industria. La creciente demanda global de dispositivos conectados, impulsada por tendencias como el Internet de las Cosas, el 5G y las tecnologías inteligentes, desempeña un papel fundamental. Las empresas estadounidenses de semiconductores, con gigantes como Intel, NVIDIA, Qualcomm y AMD, están bien posicionadas para satisfacer esta demanda, lo que contribuye al dominio del país.

Se estima que Canadá será el país de más rápido crecimiento en el mercado de propiedad intelectual de semiconductores de América del Norte para el período de pronóstico 2022-2029.

Se espera que Canadá domine el mercado debido a la creciente aceptación de la propiedad intelectual (PI) de terceros. La fortaleza del país reside en su sólido marco legal para la protección de la PI, un próspero ecosistema de innovación y un gobierno que apoya la investigación y el desarrollo. Si el sector tecnológico experimenta un crecimiento sustancial, puede impulsar la demanda de soluciones de PI de terceros. Las políticas favorables a las empresas, las colaboraciones globales, una población con conocimientos tecnológicos y el acceso a la financiación contribuyen aún más al potencial dominio del mercado de Canadá.

Para obtener información más detallada sobre el informe del mercado de propiedad intelectual de semiconductores de América del Norte , haga clic aquí: https://www.databridgemarketresearch.com/reports/north-america-semiconductor-ip-market