El aluminio, el elemento metálico más común, que representa más del 8% de la masa de la corteza terrestre, es un metal ligero, de color blanco plateado, no magnético y dúctil. También es el metal no ferroso más utilizado. Sus aplicaciones incluyen techos, aislamiento laminado, ventanas, revestimientos, puertas, escaparates, barandillas y herrajes arquitectónicos. Las placas de escalones y los suelos comerciales son otros dos usos típicos del aluminio.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/saudi-arabia-aluminum-market

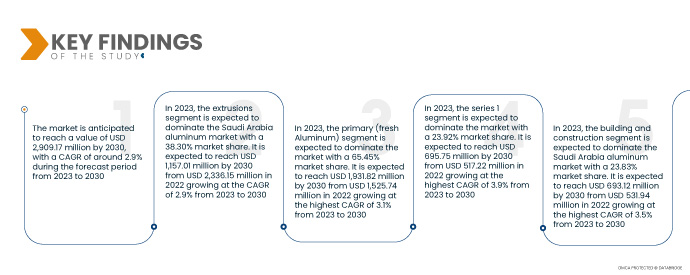

Data Bridge Market Research analiza que se espera que el mercado de aluminio de Arabia Saudita crezca con una CAGR del 2,9% de 2023 a 2030 y se espera que alcance los USD 2.909,17 millones para 2030.

Principales hallazgos del estudio

Se espera que las políticas de descarbonización y transformación hacia un mundo más sostenible impulsen el crecimiento del mercado.

Dado que las emisiones de CO2 de Arabia Saudita aumentan anualmente, el país se ha comprometido a superar las cero emisiones netas de carbono para 2060. El país está invirtiendo significativamente en fuentes de energía renovables, a la vez que intenta reducir el desperdicio de energía y aumentar la eficiencia energética. Además, Arabia Saudita invierte en proyectos de infraestructura verde e investiga formas de almacenar y transmitir energía. Estas iniciativas demuestran el compromiso de Arabia Saudita con la lucha contra el cambio climático y con un futuro más sostenible.

El sector del aluminio en Arabia Saudita también contribuye con un pequeño porcentaje a las emisiones de CO2 del país. El principal sector del aluminio consume más de 900 TWh de energía al año y emite 1,1 gigatoneladas de gases de efecto invernadero (GEI). El aluminio primario se situaría como el quinto mayor consumidor de electricidad del mundo si fuera una nación. Durante la fabricación de aluminio primario, se liberan millones de toneladas de perfluorocarbonos, dióxido de azufre, óxidos nitrosos y compuestos volátiles, además del CO2. Además, cada año deben almacenarse 175 millones de toneladas de residuos peligrosos de lodo rojo cáustico, procedentes del refinado de alúmina para fundiciones. A medida que se endurecen las restricciones ambientales a nivel mundial, los esfuerzos de descarbonización se aceleran en Oriente Medio.

La mayor parte del plan de descarbonización deberá ser aportado por el sector privado, pero se basará en las bases establecidas por el gobierno. Los industriales del sector privado están integrando activamente elementos de sostenibilidad en sus planes corporativos y comerciales para garantizar la implementación de medidas eficientes de sostenibilidad en toda su cadena de valor industrial. El gobierno de Arabia Saudita apoya el crecimiento empresarial sostenible mediante el establecimiento de buenas prácticas, el lanzamiento de proyectos centrados en la innovación y el fomento del intercambio de información. Como resultado, se prevé que el mercado crezca gracias a la adhesión de los fabricantes a la descarbonización y la transición a una regulación mundial más sostenible, lo que se espera impulse el crecimiento del mercado.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de dólares y volumen en miles de toneladas

|

Segmentos cubiertos

|

Por categoría (Fundiciones, Extrusión, Forja, Productos Laminados Planos, Pigmentos y Polvos), Origen (Aluminio Primario (Aluminio Fresco) y Aluminio Secundario (Aluminio Reciclado)), Serie (Serie 1, Serie 2, Serie 3, Serie 4, Serie 5, Serie 6, Serie 7 y Serie 8), Usuario final (Automotriz, Industrial, Empaquetado, Construcción, Electricidad y Electrónica, Aeroespacial, Electrodomésticos, Herramientas de Ingeniería, Empaquetado y Otros)

|

Regiones cubiertas

|

Arabia Saudita

|

Actores del mercado cubiertos

|

Al Taiseer Group Talco Industrial Company (Arabia Saudita), Alcoa Corporation (Ma'aden) (EE. UU.), Alupco (Arabia Saudita), Aboura Metals (Arabia Saudita), Alma (Arabia Saudita) y Alsaleh (Arabia Saudita), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado está segmentado en cuatro segmentos notables según categoría, fuente, serie y usuario final.

- Según la categoría, el mercado está segmentado en fundición, extrusiones, forja, productos laminados planos y pigmentos y polvos.

Se prevé que en 2023 el segmento de extrusiones de la categoría domine el mercado de aluminio de Arabia Saudita.

Se espera que en 2023, el segmento de extrusiones domine el mercado de aluminio de Arabia Saudita debido a sus características de peso ligero, resistencia, resistencia a la corrosión, rápida comercialización, sostenibilidad, excelentes conductores, no combustible, no tóxico y otras.

- Según el origen, el mercado se segmenta en aluminio primario (aluminio fresco) y aluminio secundario (aluminio reciclado). En 2023, se prevé que el segmento primario (aluminio fresco) domine el mercado con una cuota de mercado del 65,45 %, gracias a su amplio uso en aplicaciones eléctricas, láminas y embalajes. Además, puede alear con otros elementos para proporcionar mayor resistencia.

- Sobre la base de la serie, el mercado está segmentado en serie 1, serie 2, serie 3, serie 4, serie 5, serie 6, serie 7 y serie 8. En 2023, se espera que el segmento de la serie 1 domine el mercado con una participación de mercado del 23,92%, ya que se utiliza en aplicaciones como equipos químicos, láminas, placas, papel de aluminio, vajillas de metal y otros.

- Sobre la base del usuario final, el mercado está segmentado en automotriz, industrial, construcción, eléctrico y electrónico, aeroespacial, electrodomésticos , herramientas de ingeniería, embalaje y otros.

Se prevé que en 2023, el segmento de construcción y edificación para uso final domine el mercado del aluminio de Arabia Saudita.

Se espera que en 2023, el segmento de construcción y edificación domine el mercado con una participación de mercado del 23,83% debido a su adaptabilidad, ligereza, asequibilidad y capacidad de brindar durabilidad y soporte adicionales.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores en el mercado de aluminio de Arabia Saudita, que incluye Al Taiseer Group Talco Industrial Company (Arabia Saudita), Alcoa Corporation (Ma'aden) (EE. UU.), Alupco (Arabia Saudita), Aboura Metals (Arabia Saudita), Alma (Arabia Saudita) y alsaleh (Arabia Saudita).

Desarrollo del mercado

- En enero de 2023, para reforzar el estricto énfasis de la compañía en la eficiencia operativa, los costes y la innovación, Alcoa Corporation anunció la reestructuración de su Equipo de Liderazgo Ejecutivo. Dos miembros actuales del Equipo de Liderazgo Ejecutivo cambiarán sus funciones a partir del 1 de febrero de 2023, y se nombró a William F. Oplinger, nuevo Director Financiero. Esta reorganización garantizará el progreso continuo y destacará la estrategia de Alcoa de operar fabricantes sostenibles, de bajo coste y centrados en el margen.

Para obtener información más detallada sobre el informe del mercado de aluminio de Arabia Saudita, haga clic aquí: https://www.databridgemarketresearch.com/reports/saudi-arabia-aluminum-market