En agosto de 2020, el Registro Nacional Suizo de Implantes (SIRIS) documentó la implantación de 134.673 artroplastias totales de cadera (ATC) primarias. La proporción de hombres y mujeres, así como la edad, se han mantenido estables durante este tiempo. Los implantes son ligeramente más frecuentes en mujeres (52,6 %), y su edad media, de 70,2 años, es mayor que en los hombres (66,5 años). El 66 % de las ATC se implantan en pacientes mayores de 65 años, de los cuales el 6,3 % son mayores de 85 años. Los pacientes menores de 55 años constituyen el 12,3 % de los receptores. Por lo tanto, se estima que el mercado suizo de implantes de prótesis de cadera experimentará un rápido crecimiento en el futuro próximo.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/swiss-hip-replacement-implants-market

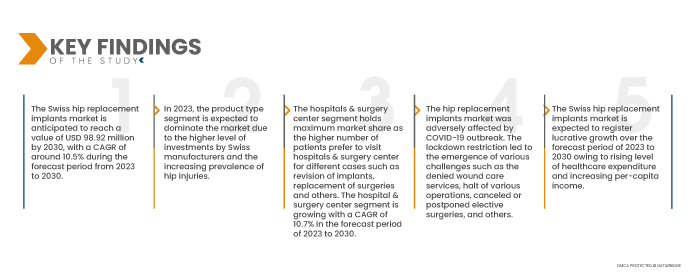

Data Bridge Market Research analiza que se espera que el mercado suizo de implantes de reemplazo de cadera crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,5 % durante el período de pronóstico de 2023 a 2030 y alcance los 98,92 millones de dólares para 2030. En 2023, se espera que el segmento de implantes de reemplazo total domine el mercado gracias a la creciente adopción de procedimientos de artroplastia total de cadera (ATC) y a la disponibilidad de tecnologías más avanzadas.

Iniciativas gubernamentales y privadas para inversiones en salud y seguros

El sistema de salud universal de Suiza está altamente descentralizado, y los cantones, o estados, desempeñan un papel clave en su funcionamiento. El sistema se financia mediante las primas de los afiliados, los impuestos (principalmente cantonales), las cotizaciones a la seguridad social y los pagos directos. Los residentes deben contratar un seguro con aseguradoras privadas sin fines de lucro. Los adultos también pagan deducibles anuales y coaseguro (con un límite anual) por todos los servicios. La cobertura incluye la mayoría de las consultas médicas, la atención hospitalaria, los medicamentos, los dispositivos, la atención domiciliaria, los servicios médicos en cuidados de larga duración y la fisioterapia. Se puede contratar un seguro privado complementario para los servicios no cubiertos por el seguro médico obligatorio, lo que garantiza una mayor variedad de médicos y permite obtener mejores condiciones hospitalarias. Dado que la atención médica está en gran medida descentralizada, las entidades clave para la gobernanza del sistema de salud se encuentran principalmente a nivel cantonal. Cada cantón tiene su ministro de salud pública electo; un órgano político coordinador, la Conferencia Suiza de Ministros de Salud Cantonales, desempeña un papel importante.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2020-2016)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Por tipo de producto (reconstrucción femoral, reconstrucción acetabular, recubrimiento de cadera, implantes de revisión de cadera, tecnologías de cojinetes y metal poroso, e implantes de reemplazo total), material (cerámica sobre polietileno reticulado, cerámica sobre polietileno, cerámica sobre cerámica, metal sobre polietileno reticulado y otros), usuario final (clínicas ortopédicas, hospitales y centros quirúrgicos, entre otros), canal de distribución (venta directa, distribuidores externos y venta minorista)

|

Países cubiertos

|

Suiza

|

Actores del mercado cubiertos

|

Atesos, B. Braun Melsungen AG, Conformis, Corin Group, DePuy Synthes Companies, DJO, LLC, Exactech, Inc., KYOCERA Medical Technologies, Inc., Mathys Ltd Bettlach, Medacta International, MicroPort Scientific Corporation, Smith & Nephew, Stryker, Symbios Orthopedie SA, Waldemar Link GmbH & Co. KG y Zimmer Biomet, entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado suizo de implantes de reemplazo de cadera se clasifica en cuatro segmentos notables: tipo de producto, material, usuario final y canal de distribución.

Según el tipo de producto, el mercado se segmenta en reconstrucción femoral, reconstrucción acetabular, resurfacing de cadera, implantes de revisión de cadera, tecnologías de cojinetes y metal poroso, e implantes de reemplazo total. En 2023, se prevé que el segmento de implantes de reemplazo total domine el mercado con una cuota de mercado del 56,28 % y alcance los 60,35 millones de dólares para 2030, con una tasa de crecimiento anual compuesta (TCAC) del 11,8 % entre 2023 y 2030, debido a la revisión de implantes.

En 2023, se espera que el segmento de materiales domine el mercado de implantes de reemplazo de cadera.

Se espera que en 2023, el segmento de polietileno reticulado sobre cerámica domine el mercado, ya que este tipo de material es muy popular y los pacientes lo conocen.

Según el material, el mercado se segmenta en polietileno reticulado de cerámica, polietileno reticulado de cerámica, polietileno reticulado de cerámica, metal reticulado, entre otros. En 2023, se prevé que el segmento de polietileno reticulado de cerámica domine el mercado con una cuota de mercado del 58,92 % y alcance los 65,74 millones de dólares para 2030, con una tasa de crecimiento anual compuesta (TCAC) del 12,4 % durante el período de pronóstico de 2023 a 2030.

Según el usuario final, el mercado se segmenta en clínicas ortopédicas, hospitales y centros quirúrgicos, entre otros. En 2023, se prevé que el segmento de hospitales y centros quirúrgicos domine el mercado con una cuota de mercado del 69,08 % y alcance los 69,45 millones de dólares para 2030, con una tasa de crecimiento anual compuesta (TCAC) del 10,7 % durante el período de pronóstico de 2023 a 2030.

Según el canal de distribución, el mercado se segmenta en venta directa, distribuidores externos y venta minorista. En 2023, se prevé que el segmento de venta directa domine el mercado con una cuota de mercado del 62,62 % y alcance los 64,93 millones de dólares para 2030, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % durante el período de pronóstico de 2023 a 2030.

Se proyecta que en 2023, el segmento de hospitales y centros quirúrgicos tendrá la mayor participación del segmento de usuarios finales en el mercado de implantes de reemplazo de cadera.

En 2023, el segmento de hospitales y centros quirúrgicos alcanzará la mayor cuota de mercado, ya que un mayor número de pacientes prefiere acudir a ellos para diversos casos, como la revisión de implantes, el reemplazo de cirugías, etc. Este segmento crecerá a una tasa de crecimiento anual compuesta (TCAC) del 10,7 % durante el período de pronóstico de 2023 a 2030.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de implantes de reemplazo de cadera en el mercado suizo de implantes de reemplazo de cadera, que incluyen Atesos, B. Braun Melsungen AG, Conformis, Corin Group, DePuy Synthes Companies, DJO, LLC, Exactech, Inc., KYOCERA Medical Technologies, Inc., Mathys Ltd Bettlach, Medacta International, MicroPort Scientific Corporation, Smith & Nephew, Stryker, Symbios Orthopedie SA, Waldemar Link GmbH & Co. KG y Zimmer Biomet, entre otros.

Desarrollos del mercado

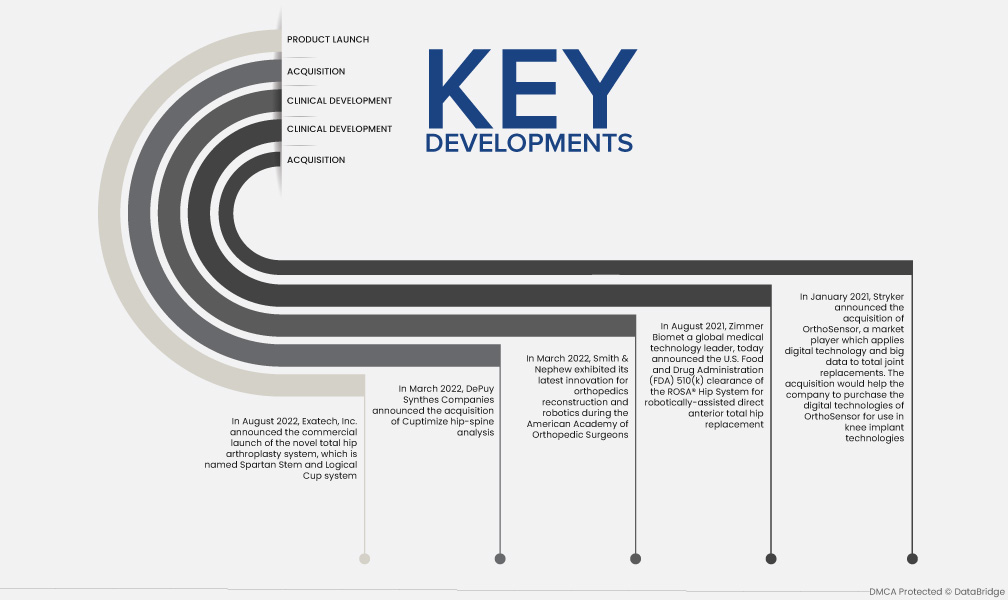

- En marzo de 2022, DePuy Synthes Companies anunció la adquisición de Cuptimize, el sistema de análisis de cadera y columna vertebral que proporciona a los cirujanos una herramienta fácil de usar para comprender y abordar mejor el impacto del movimiento anormal entre la columna y la pelvis. Esta adquisición ha impulsado la expansión comercial de la compañía.

- En agosto de 2022, Exactech, Inc. anunció el lanzamiento comercial del novedoso sistema de artroplastia total de cadera, denominado Spartan Stem and Logical Cup. Este lanzamiento ha contribuido a la expansión de la cartera de productos de la empresa.

- En marzo de 2022, Smith & Nephew presentó su última innovación en reconstrucción ortopédica y robótica durante la Academia Americana de Cirujanos Ortopédicos. Esto ha ayudado a la empresa a proporcionar información precisa sobre sus productos en el mercado.

- En agosto de 2021, Zimmer Biomet, líder mundial en tecnología médica, anunció hoy la autorización 510(k) de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) del sistema de cadera ROSA® para el reemplazo total de cadera anterior directo asistido por robot.

- En enero de 2021, Stryker anunció la adquisición de OrthoSensor, una empresa que aplica tecnología digital y big data a las prótesis articulares totales. Esta adquisición permitirá a la compañía adquirir las tecnologías digitales de OrthoSensor para su uso en implantes de rodilla.

Análisis regional

Geográficamente, el país cubierto en el informe del mercado de implantes de reemplazo de cadera es Suiza.

Para obtener información más detallada sobre el informe de mercado, haga clic aquí: https://www.databridgemarketresearch.com/reports/swiss-hip-replacement-implants-market