El mercado de antenas abarca la producción y distribución de dispositivos utilizados para la transmisión y recepción de señales electromagnéticas, esenciales en las industrias de telecomunicaciones, radiodifusión y comunicaciones inalámbricas. Incluye una amplia gama de productos, como antenas dipolo, antenas parabólicas y antenas de matriz en fase, que se utilizan en diversas aplicaciones, desde teléfonos móviles hasta comunicaciones por satélite. Los avances tecnológicos, como el auge del 5G y el IoT, siguen impulsando la innovación y la demanda en este mercado. Los principales actores compiten para ofrecer soluciones de antenas eficientes, compactas y versátiles que satisfagan las cambiantes necesidades del sector.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market

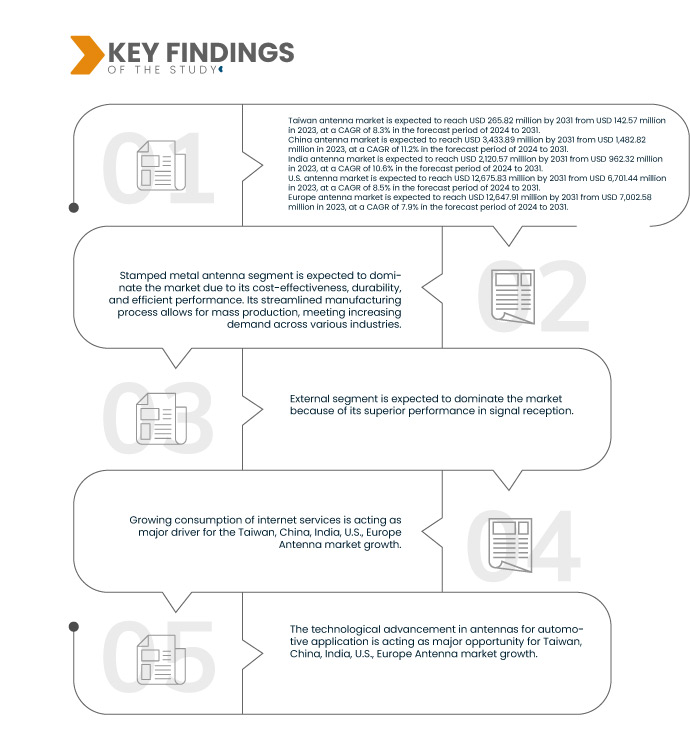

Data Bridge Market Research analiza que se espera que el mercado de antenas de Taiwán alcance los USD 265,82 millones para 2031 desde USD 142,57 millones en 2023, con una CAGR del 8,3% en el período de pronóstico de 2024 a 2031.

Se espera que el mercado de antenas de China alcance los USD 3.433,89 millones para 2031 desde USD 1.482,82 millones en 2023, con una CAGR del 11,2% en el período de pronóstico de 2024 a 2031.

Se espera que el mercado de antenas de la India alcance los USD 2.120,57 millones para 2031 desde los USD 962,32 millones en 2023, con una CAGR del 10,6 % en el período previsto de 2024 a 2031.

Se espera que el mercado de antenas de EE. UU. alcance los USD 12.675,83 millones para 2031 desde USD 6.701,44 millones en 2023, con una CAGR del 8,5 % en el período previsto de 2024 a 2031.

Se espera que el mercado de antenas de Europa alcance los USD 12.647,91 millones para 2031 desde los USD 7.002,58 millones en 2023, con una CAGR del 7,9 % en el período previsto de 2024 a 2031.

Principales hallazgos del estudio

Necesidades crecientes de diversos usuarios finales

La mayor conectividad de red en casi todos los sectores industriales está impulsando el crecimiento del mercado, ya que diversos usuarios finales están adoptando la tecnología para optimizar la comunicación y el servicio. El mercado invierte considerablemente en sistemas de antenas para transporte, instalaciones deportivas, atención médica y otros sectores en crecimiento como la hostelería y los centros comerciales, entre otros.

La introducción de tecnologías de comunicación inalámbrica en diversos sectores, como las telecomunicaciones, la automoción, la industria aeroespacial y el Internet de las Cosas (IoT), ha aumentado la necesidad de antenas que ofrezcan un mayor rendimiento, fiabilidad y eficiencia. Por ejemplo, el aumento de la demanda de transmisión de datos a alta velocidad en telecomunicaciones requiere antenas capaces de soportar frecuencias y anchos de banda más altos para satisfacer las expectativas de los consumidores de una conectividad fluida.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Año histórico

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Tipo de antena (Antena de metal estampado, Antena de chip, Antena PCB, Antena FPC y Antena de estructuración directa por láser (LDS)), Ubicación (Externa e interna), Rango de frecuencia (Frecuencia muy alta, Frecuencia ultraalta y Alta frecuencia), Tecnología (MIMO (Multientrada Multisalida), SIMO (Entrada única Multisalida), MISO (Multientrada única Salida) y SISO (Entrada única Salida única)), Tipo de cobertura (Omnidireccional, Semidireccional y Direccional), Aplicación (Sistemas celulares, GNSS/GPS, Radar, Sistemas WiFi/Bluetooth, WiMAX y otros), Usuario final (Redes/Comunicaciones, Electrónica de consumo , Militar/Defensa, Automotriz, Industrial, Médica, IoT, 5G y otros), Tipo (Antena reflectora, Antena de apertura, Antena de cable, Antena de lente, Antena de microbanda y Antena de matriz)

|

Países cubiertos

|

Taiwán, China, India, EE. UU., Alemania, Reino Unido, Francia, Italia, España, Rusia, Suiza, Países Bajos, Bélgica, Turquía, Noruega, Finlandia, Dinamarca, Suecia, Polonia y resto de Europa.

|

Actores del mercado cubiertos

|

Amphenol Corporation (EE. UU.), TE Connectivity (Suiza), Molex (EE. UU.), Taoglas (Irlanda), Quectel Wireless Solutions Co., Ltd. (China), Vishay Intertechnology, Inc. (EE. UU.), Sunway Communication Co., Ltd (China), YAGEO Group (EE. UU.), HL Global Inc. (EE. UU.), Fractus SA (España), Airgain (EE. UU.), KYOCERA AVX Components Corporation (EE. UU.), Grand-Tek Technology Co., Ltd (Taiwán), Abracon (EE. UU.), PARTRON (Corea del Sur), Antenna Products Corporation (EE. UU.), Johanson Technology (EE. UU.), NHAIT (China) y otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado de antenas de Taiwán, China, India, EE. UU. y Europa está segmentado en ocho segmentos notables según el tipo de antena, la ubicación, el rango de frecuencia, la tecnología, el tipo de cobertura, la aplicación, el usuario final y el tipo.

- Según el tipo de antena, el mercado está segmentado en antena de metal estampado, antena de chip, antena PCB, antena FPC y antena de estructuración directa por láser (LDS).

En 2024, se espera que el segmento de antenas de metal estampado domine el mercado de antenas de Taiwán, China, India, EE. UU. y Europa.

Se espera que en 2024, el segmento de antenas de metal estampado domine el mercado de Taiwán con una participación de mercado del 34,12 % debido a su rentabilidad, durabilidad y rendimiento eficiente.

Se espera que en 2024, el segmento de antenas de metal estampado domine el mercado de China con una participación de mercado del 34,39 % debido a la infraestructura sólida, la fuerza laboral calificada y la cadena de suministro eficiente que contribuyen a los precios competitivos y las antenas de metal estampado de alta calidad.

Se espera que en 2024, el segmento de antenas de metal estampado domine el mercado de la India con una participación de mercado del 34,40 % debido a las sólidas capacidades de fabricación y los procesos de producción rentables.

Se espera que en 2024, el segmento de antenas de metal estampado domine el mercado estadounidense con una participación de mercado del 34,75 % debido a las tecnologías de fabricación avanzadas, que garantizan precisión y rentabilidad.

Se espera que en 2024, el segmento de antenas de metal estampado domine el mercado europeo con una participación de mercado del 34,63 % debido a capacidades de fabricación avanzadas, estrictos estándares de calidad y un enfoque en la innovación tecnológica.

- En función de la colocación, el mercado se segmenta en externo e interno.

En 2024, se espera que el segmento externo domine el mercado de antenas de Taiwán, China, India, EE. UU. y Europa.

Se espera que en 2024, el segmento externo domine el mercado de la India con una participación de mercado del 65,46% debido al próspero sector tecnológico del país, su fuerza laboral calificada y una creciente demanda de infraestructura de comunicaciones avanzada.

En 2024, se espera que el segmento externo domine el mercado taiwanés con una cuota de mercado del 65,32 % gracias a su excelente rendimiento en la recepción de señales. Su capacidad para mitigar interferencias y ofrecer una mejor cobertura lo hace muy solicitado.

Se espera que en 2024, el segmento externo domine el mercado de China con una participación de mercado del 65,68% debido al enfoque estratégico en la innovación tecnológica, capacidades de fabricación rentables y un sólido ecosistema de profesionales calificados.

Se espera que en 2024, el segmento externo domine el mercado estadounidense con una participación de mercado del 65,46 % debido a la adopción de tecnología avanzada y a sólidas inversiones en infraestructura.

Se espera que en 2024, el segmento externo domine el mercado europeo con una participación de mercado del 65,19% debido al enfoque en la adopción de tecnología avanzada y estrictos estándares de calidad.

- Sobre la base del rango de frecuencia, el mercado se segmenta en frecuencia muy alta, frecuencia ultra alta y frecuencia alta.

Se espera que en 2024, el segmento de muy alta frecuencia domine el mercado estadounidense con una participación de mercado del 39,27%.

Se espera que en 2024, el segmento de muy alta frecuencia domine el mercado de Taiwán con una participación de mercado del 38,96%.

Se espera que en 2024, el segmento de muy alta frecuencia domine el mercado de China con una participación de mercado del 39,14%.

Se espera que en 2024, el segmento de muy alta frecuencia domine el mercado de la India con una participación de mercado del 39,27%.

Se espera que en 2024, el segmento de muy alta frecuencia domine el mercado europeo con una participación de mercado del 39,23%.

- En función de la tecnología, el mercado está segmentado en MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) y SISO (Single Input Single Output).

Se espera que en 2024, el segmento MIMO (Multi Input Multi Output) domine el mercado estadounidense con una participación de mercado del 56,12%.

Se espera que en 2024, el segmento MIMO (Multi Input Multi Output) domine el mercado de Taiwán con una participación de mercado del 57,24%.

Se espera que en 2024, el segmento MIMO (Multi Input Multi Output) domine el mercado de China con una participación de mercado del 56,85%.

Se espera que en 2024, el segmento MIMO (Multi Input Multi Output) domine el mercado europeo con una participación de mercado del 57,12%.

Se espera que en 2024, el segmento MIMO (Multi Input Multi Output) domine el mercado de la India con una participación de mercado del 56,12%.

- Según el tipo de cobertura, el mercado se segmenta en omnidireccional, semidireccional y direccional.

Se espera que en 2024, el segmento omnidireccional domine el mercado estadounidense con una participación de mercado del 46,71%.

Se espera que en 2024, el segmento de soluciones domine el mercado de Taiwán con una participación de mercado del 46,70%.

Se espera que en 2024, el segmento omnidireccional domine el mercado de China con una participación de mercado del 46,87%.

Se espera que en 2024, el segmento omnidireccional domine el mercado de la India con una participación de mercado del 46,71%.

Se espera que en 2024, el segmento omnidireccional domine el mercado europeo con una participación de mercado del 47,13%.

- Según la aplicación, el mercado está segmentado en sistemas celulares, GNSS/GPS, radar, sistemas Wi-Fi/Bluetooth, WiMAX y otros.

Se espera que en 2024, el segmento de sistemas celulares domine el mercado de Taiwán con una participación de mercado del 33,16%.

Se espera que en 2024, el segmento de sistemas celulares domine el mercado de China con una participación de mercado del 33,06%.

Se espera que en 2024, el segmento de sistemas celulares domine el mercado de la India con una participación de mercado del 33,04%.

Se espera que en 2024, el segmento de sistemas celulares domine el mercado estadounidense con una participación de mercado del 33,08%.

Se espera que en 2024, el segmento de sistemas celulares domine el mercado europeo con una participación de mercado del 33,72%.

- Según el usuario final, el mercado está segmentado en redes/comunicaciones, electrónica de consumo, militar/defensa, automotriz, industrial, médico, IoT, 5G y otros.

Se espera que en 2024, el segmento de redes y comunicaciones domine el mercado de Taiwán con una participación de mercado del 36,58%.

Se espera que en 2024, el segmento de redes/comunicaciones domine el mercado de China con una participación de mercado del 36,30%.

Se espera que en 2024, el segmento de redes y comunicaciones domine el mercado estadounidense con una participación de mercado del 35,46 %.

Se espera que en 2024, el segmento de redes/comunicaciones domine el mercado europeo con una participación de mercado del 36,42 %.

Se espera que en 2024, el segmento de redes/comunicaciones domine el mercado de la India con una participación de mercado del 36,58%.

- Según el tipo, el mercado está segmentado en antena reflectora, antena de apertura, antena de cable, antena de lente, antena de microbanda y antena de matriz.

Se espera que en 2024, el segmento de antenas reflectoras domine el mercado de Taiwán con una participación de mercado del 37,48%.

Se espera que en 2024, el segmento de antenas reflectoras domine el mercado de China con una participación de mercado del 37,91%.

Se espera que en 2024, el segmento de antenas reflectoras domine el mercado estadounidense con una participación de mercado del 37,38%.

En 2024, se espera que el segmento de antenas reflectoras domine el mercado europeo con una participación de mercado del 37,66 %.

Se espera que en 2024, el segmento de antenas reflectoras domine el mercado de la India con una participación de mercado del 37,48%.

Actores principales

La investigación de mercado de Data Bridge analiza a Amphenol Corporation (EE. UU.), TE Connectivity (Suiza), Molex (EE. UU.), Taoglas (Irlanda), Quectel Wireless Solutions Co., Ltd. (China) como los principales actores del mercado en este mercado.

Desarrollo del mercado

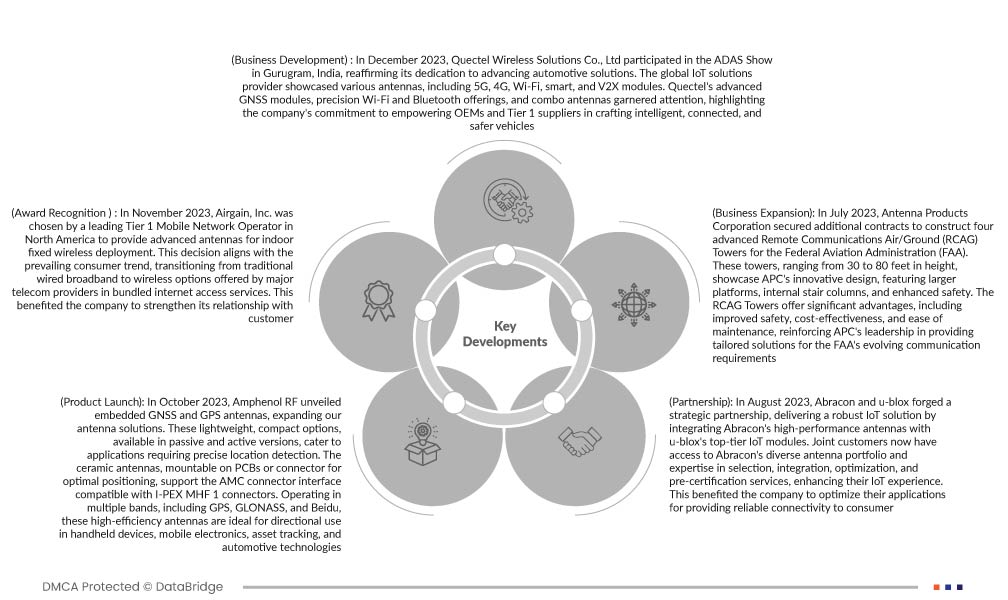

- En enero de 2024, Abracon celebró un hito con la introducción de 13 nuevos productos, un récord, en su portafolio de RF, Antenas y Cadena de Señal. Entre las incorporaciones más destacadas se encuentran las antenas de chip de banda ultraancha (UWB), diseñadas para la transmisión de datos de alta velocidad y fiabilidad en todas las bandas de frecuencia. La expansión también incluyó filtros SAW de precisión y de consumo de vanguardia, junto con la introducción de divisores de potencia bidireccionales, que abordan diversas necesidades de soluciones de RF y amplían la extensa gama de productos de Abracon. Esto permitió a la empresa ampliar su portafolio de productos.

- En diciembre de 2023, Quectel Wireless Solutions Co., Ltd. participó con orgullo en la feria ADAS Show en Gurugram, India, reafirmando su compromiso con el desarrollo de soluciones automotrices. El proveedor global de soluciones IoT presentó una completa gama de antenas, incluyendo módulos 5G, 4G, Wi-Fi, inteligentes y V2X. Los módulos GNSS avanzados de Quectel, las ofertas de Wi-Fi y Bluetooth de precisión, y las antenas combinadas acapararon la atención, destacando el compromiso de la compañía de empoderar a los fabricantes de equipos originales (OEM) y proveedores de primer nivel en el desarrollo de vehículos inteligentes, conectados y más seguros.

- En octubre de 2023, Amphenol RF presentó con orgullo antenas GNSS y GPS integradas, ampliando así nuestra gama de antenas. Estas opciones ligeras y compactas, disponibles en versiones pasivas y activas, son ideales para aplicaciones que requieren una detección precisa de la ubicación. Las antenas cerámicas, montables en PCB o conectores para un posicionamiento óptimo, son compatibles con la interfaz de conector AMC, compatible con los conectores I-PEX MHF 1. Operando en múltiples bandas, incluyendo GPS, GLONASS y Beidu, estas antenas de alta eficiencia son ideales para uso direccional en dispositivos portátiles, electrónica móvil, rastreo de activos y tecnologías automotrices.

- En septiembre de 2023, Molex presentó un informe sobre la industria de la conectividad que presentaba un futuro dinámico de progreso tecnológico y productos innovadores. El informe destacó los conectores sin contacto, que prometían mayor fiabilidad, durabilidad y ventajas de diseño en comparación con los contactos metal-metal tradicionales. Además, se presentaron las antenas de vehículo a todo (V2X), que facilitan una comunicación fluida entre vehículos e infraestructura. Las innovaciones en la gestión energética se vieron impulsadas por la creciente demanda energética de los hogares conectados. Los centros de datos a hiperescala utilizan una arquitectura de sistema de 224G. Esto permitió a la empresa satisfacer las demandas de conectividad derivadas de los requisitos de procesamiento de datos impulsados por IA.

- En mayo de 2023, Linx Technologies de TE Connectivity, ahora parte de TE Connectivity, presentó una serie de vanguardia de antenas celulares de circuito impreso flexible (FPC) adhesivas. Diseñadas para 5G New Radio, LTE y aplicaciones de IoT celular, incluyendo LTE-M y NB-IoT, estas antenas ofrecen una solución rentable y eficiente, consolidando la posición de TE Connectivity como líder mundial en conectores y sensores. Esto permitió a la compañía ampliar su cartera de productos y satisfacer la creciente demanda del mercado emergente 5G Sub-6, ofreciendo a los clientes una opción de diseño compacto y flexible que les permite superar los límites de sus dispositivos IoT.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son Taiwán, China, India, EE. UU., Alemania, Reino Unido, Francia, Italia, España, Rusia, Suiza, Países Bajos, Bélgica, Turquía, Noruega, Finlandia, Dinamarca, Suecia, Polonia y el resto de Europa.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que Estados Unidos domine el mercado de antenas en Taiwán, China, India, Estados Unidos y Europa.

Se espera que EE. UU. domine el mercado de antenas de Taiwán, China, India, EE. UU. y Europa debido a su sólida infraestructura de telecomunicaciones, los avances tecnológicos y la alta demanda de soluciones de comunicación inalámbrica. Además,

Se espera que China sea el país de más rápido crecimiento en el mercado de antenas de Taiwán, China, India, EE. UU. y Europa durante el período de pronóstico.

Se espera que China domine el mercado de antenas en Taiwán, China, India, EE. UU. y Europa debido al creciente consumo de servicios de Internet y la transformación digital de los negocios.

Para obtener información más detallada sobre el informe del mercado de antenas de Taiwán, China, India, EE. UU. y Europa, haga clic aquí: https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market