Asia Pacific Endoscopic Retrograde Cholangiopancreatography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

583.99 Million

USD

995.92 Million

2025

2033

USD

583.99 Million

USD

995.92 Million

2025

2033

| 2026 –2033 | |

| USD 583.99 Million | |

| USD 995.92 Million | |

| % | |

|

Segmentación del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en Asia Pacífico, por tipo de producto (dispositivos de endoterapia, endoscopios, dispositivos de diagnóstico por imagen y otros), modalidad (de un solo uso, autónomo, portátil), procedimiento (esficterectomía biliar, colocación de stents biliares, dilatación biliar, colocación de stents en el conducto pancreático, esficterectomía pancreática), aplicación (conducto biliar, páncreas, vesícula biliar, hígado y otros), usuario final (hospitales, centros de cirugía ambulatoria , laboratorios de diagnóstico y otros), tipo de centro (grande, mediano y pequeño), canal de distribución (licitaciones directas, distribución a terceros y ventas minoristas) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica

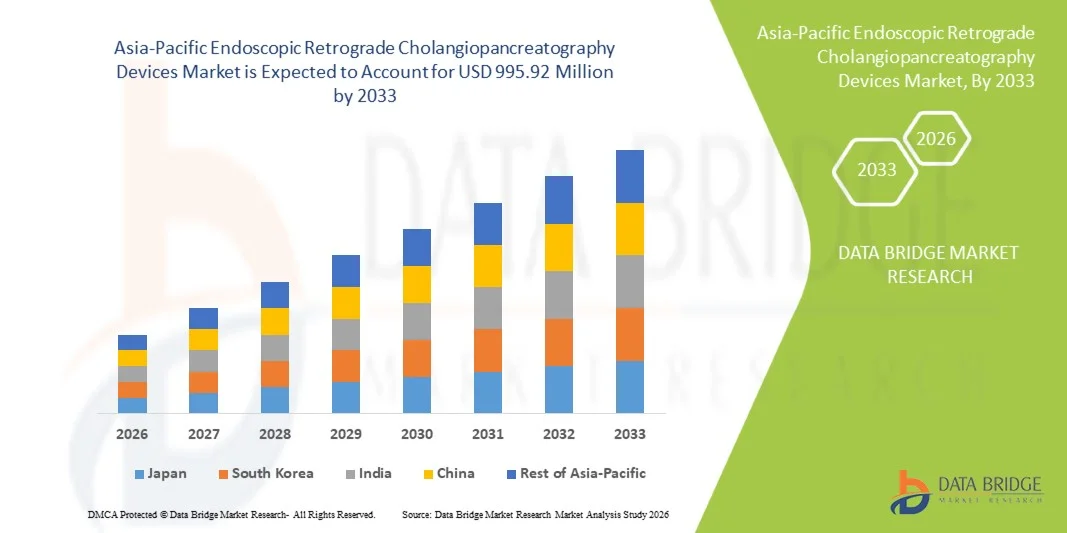

- El tamaño del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica de Asia-Pacífico se valoró en USD 583,99 millones en 2025 y se espera que alcance los USD 995,92 millones para 2033 , con una CAGR del 6,90 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos gastrointestinales y pancreáticos, junto con los continuos avances tecnológicos en imágenes endoscópicas y técnicas de tratamiento mínimamente invasivas, lo que lleva a una mayor adopción de procedimientos de CPRE en hospitales y clínicas especializadas.

- Además, la creciente demanda de diagnósticos precisos, menor tiempo de recuperación del paciente y mejores resultados terapéuticos está estableciendo los dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) como una solución fundamental en la atención gastroenterológica moderna, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica

- Los dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE), utilizados para el diagnóstico y tratamiento de trastornos de los conductos biliares y pancreáticos, son herramientas fundamentales en la gastroenterología moderna debido a su naturaleza mínimamente invasiva, alta precisión de procedimiento y capacidad de combinar imágenes de diagnóstico con intervención terapéutica en un solo procedimiento.

- La creciente demanda de dispositivos de CPRE se debe principalmente a la creciente prevalencia de cálculos biliares, estenosis biliares, cáncer de páncreas y pancreatitis crónica, junto con la creciente adopción de procedimientos endoscópicos mínimamente invasivos, avances en tecnologías de imágenes endoscópicas y la expansión del acceso a atención gastrointestinal especializada.

- China dominó el mercado de dispositivos de CPRE con una participación estimada en los ingresos de aproximadamente el 38,5 % en 2025, respaldada por un gran grupo de pacientes con trastornos gastrointestinales, una rápida expansión de la infraestructura hospitalaria, una creciente adopción de tecnologías endoscópicas avanzadas, sólidas capacidades de fabricación nacional y un creciente gasto en atención médica en los sectores público y privado.

- Se espera que India sea el país de más rápido crecimiento en el mercado de dispositivos ERCP durante el período de pronóstico, impulsado por la mejora del acceso a procedimientos gastrointestinales avanzados, el rápido crecimiento de los hospitales terciarios y especializados, el aumento del turismo médico, la creciente conciencia de los tratamientos endoscópicos mínimamente invasivos y las iniciativas gubernamentales de apoyo para fortalecer la infraestructura de atención médica.

- El segmento de grandes instalaciones representó la mayor participación en los ingresos del mercado, con un 47,2 %, en 2025, impulsado por un gran volumen de pacientes y capacidades de procedimientos avanzados.

Alcance del informe y segmentación del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica

|

Atributos |

Dispositivos de colangiopancreatografía retrógrada endoscópica: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica

“ Avances en el diseño de dispositivos y eficiencia procesal ”

- Una tendencia clave y en constante evolución en el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) en Asia-Pacífico es el continuo avance en el diseño de dispositivos, orientado a mejorar la eficiencia de los procedimientos, la precisión clínica y la seguridad del paciente. Los fabricantes se centran cada vez más en mejorar la ergonomía, la flexibilidad y las capacidades de imagen de los dispositivos de CPRE para facilitar intervenciones biliares y pancreáticas complejas.

- Por ejemplo, empresas líderes como Olympus Corporation y Boston Scientific han introducido endoscopios y accesorios avanzados para CPRE con mayor maniobrabilidad y visualización de alta definición, lo que permite a los gastroenterólogos realizar procedimientos diagnósticos y terapéuticos complejos con mayor precisión y menor tiempo de intervención. Estas innovaciones facilitan la extracción eficaz de cálculos, la colocación de stents y la visualización de la vía biliar durante los procedimientos de CPRE.

- Las mejoras tecnológicas en guías, esfinterotomos, balones y stents están mejorando las tasas de éxito de los procedimientos y reduciendo el riesgo de complicaciones. Por ejemplo, las guías con recubrimiento hidrofílico y los esfinterotomos de control preciso permiten una navegación más fluida a través de la anatomía biliar compleja, minimizando el traumatismo y mejorando el acceso a los conductos objetivo.

- La integración de tecnologías de imagen avanzadas, como la compatibilidad mejorada con fluoroscopia y la óptica mejorada de los endoscopios, permite una visualización más nítida de los conductos biliares y pancreáticos. Esto facilita un diagnóstico más preciso e intervenciones terapéuticas específicas, especialmente en casos de estenosis, tumores o cálculos biliares.

- Estos avances están transformando las expectativas clínicas al permitir procedimientos de CPRE más seguros, rápidos y eficaces, lo que se traduce en estancias hospitalarias más cortas y mejores resultados para los pacientes. En consecuencia, los fabricantes invierten cada vez más en investigación y desarrollo para introducir dispositivos de CPRE de nueva generación que satisfagan las cambiantes demandas de los gastroenterólogos y los centros sanitarios.

- La creciente demanda de procedimientos gastrointestinales mínimamente invasivos, junto con la necesidad de mayores tasas de éxito de los procedimientos, está acelerando la adopción de dispositivos de CPRE tecnológicamente avanzados en hospitales y centros de endoscopia especializados en todo el mundo.

Dinámica del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica

Conductor

Aumento de la prevalencia de trastornos biliares y pancreáticos

- La creciente prevalencia en Asia-Pacífico de trastornos biliares y pancreáticos, como cálculos biliares, obstrucciones de las vías biliares, pancreatitis y colangiocarcinoma, es un factor clave que impulsa la demanda de dispositivos de CPRE. Estas afecciones suelen requerir tanto evaluación diagnóstica como intervención terapéutica, lo que convierte a la CPRE en un procedimiento crucial en la gastroenterología moderna.

- Por ejemplo, la creciente incidencia de cálculos biliares y cáncer de páncreas ha llevado a un mayor número de procedimientos de CPRE realizados anualmente en hospitales y unidades de endoscopia. Según observaciones clínicas, la CPRE se utiliza ampliamente para la extracción de cálculos, la colocación de stents y el tratamiento de estenosis biliares, lo que ha impulsado significativamente la demanda de dispositivos y accesorios relacionados.

- El envejecimiento de la población en Asia-Pacífico contribuye aún más al crecimiento del mercado, ya que las personas mayores son más propensas a sufrir trastornos gastrointestinales y hepatobiliares que requieren intervención endoscópica. Este cambio demográfico está incrementando el volumen de procedimientos de CPRE en los mercados sanitarios tanto desarrollados como emergentes.

- Además, un mejor acceso a los servicios de atención sanitaria y la expansión de centros especializados de gastroenterología están permitiendo un diagnóstico y tratamiento más temprano de afecciones biliares y pancreáticas, lo que impulsa aún más la adopción de dispositivos de CPRE.

- La creciente preferencia por los procedimientos mínimamente invasivos en lugar de los abordajes quirúrgicos tradicionales también está impulsando el crecimiento del mercado. La CPRE ofrece un tiempo de recuperación más corto, menores tasas de complicaciones y estancias hospitalarias más cortas, lo que la convierte en la opción preferida tanto para pacientes como para médicos.

- Los programas de capacitación continua y las iniciativas de desarrollo de habilidades para endoscopistas están mejorando la experiencia en procedimientos, lo que a su vez apoya una utilización más amplia de dispositivos de CPRE en la práctica clínica de rutina en hospitales y centros quirúrgicos ambulatorios.

Restricción/Desafío

“ Altos costos de los procedimientos y riesgo de complicaciones relacionadas con los mismos ”

- El alto costo asociado con los procedimientos de CPRE y los dispositivos relacionados representa un desafío significativo para la expansión del mercado, especialmente en entornos de atención médica sensibles a los costos y con recursos limitados. Los dispositivos avanzados de CPRE, incluyendo endoscopios, stents y accesorios especializados, suelen implicar costos iniciales y de mantenimiento considerables para los profesionales de la salud.

- Por ejemplo, los hospitales en regiones en desarrollo pueden enfrentar restricciones presupuestarias que limitan la adopción de equipos avanzados de CPRE, lo que resulta en una menor disponibilidad de procedimientos a pesar de la creciente necesidad clínica. La carga de costos también puede afectar el acceso de los pacientes en regiones con cobertura de seguro limitada o apoyo para reembolsos.

- Otra limitación importante es el riesgo de complicaciones relacionadas con el procedimiento, como pancreatitis post-CPRE, infecciones, sangrado y perforación. Estos riesgos pueden generar dudas en el médico y una selección cautelosa de los pacientes, especialmente en casos de alto riesgo.

- La necesidad de endoscopistas altamente cualificados y con experiencia limita aún más su adopción generalizada, ya que la falta de experiencia puede aumentar las tasas de complicaciones y afectar negativamente la evolución de los pacientes. Esto genera disparidades en la disponibilidad de CPRE entre hospitales terciarios bien equipados y centros de salud más pequeños.

- Strict regulatory requirements and lengthy approval processes for new ERCP devices can also slow market entry for innovative products, delaying technological adoption and increasing development costs for manufacturers

- Addressing these challenges through improved device safety profiles, enhanced physician training programs, favorable reimbursement policies, and cost-effective product development will be essential for ensuring sustained growth in the Asia-Pacific Endoscopic Retrograde Cholangiopancreatography Devices market

Endoscopic Retrograde Cholangiopancreatography Devices Market Scope

The market is segmented on the basis of product type, modality, procedure, application, end user, facility type, and distribution channel.

• By Product Type

On the basis of product type, the Endoscopic Retrograde Cholangiopancreatography Devices market is segmented into endotherapy devices, endoscopes, imaging devices, and others. The endoscopes segment dominated the market with the largest revenue share of 41.6% in 2025, primarily due to their essential role in ERCP procedures for visualization and access to the biliary and pancreatic ducts. Endoscopes are indispensable in both diagnostic and therapeutic ERCP, making them a core investment for hospitals and specialty clinics. Technological advancements such as high-definition imaging, improved maneuverability, and enhanced durability have further supported widespread adoption. The increasing volume of ERCP procedures globally, especially in developed healthcare systems, continues to drive demand. In addition, the replacement cycle of endoscopes due to wear and stringent infection-control regulations contributes to sustained revenue generation. Strong hospital procurement budgets and rising gastrointestinal disease prevalence further reinforce segment dominance.

The endotherapy devices segment is expected to witness the fastest CAGR of 8.7% from 2026 to 2033, driven by rising demand for minimally invasive therapeutic interventions during ERCP procedures. These devices, including sphincterotomes, guidewires, and stents, are increasingly used for targeted treatment rather than diagnosis alone. Growing preference for therapeutic ERCP over surgical alternatives is accelerating adoption. Advancements in device precision and material biocompatibility are enhancing clinical outcomes. The rising incidence of biliary and pancreatic disorders globally further supports growth. In addition, expanding applications in complex procedures and increasing physician expertise are expected to fuel strong CAGR during the forecast period.

• By Modality

On the basis of modality, the Endoscopic Retrograde Cholangiopancreatography Devices market is segmented into single use, standalone, and handheld. The standalone segment accounted for the largest market revenue share of 46.3% in 2025, owing to its widespread use in hospital and large clinical settings where integrated ERCP systems are preferred. Standalone systems offer high performance, durability, and compatibility with advanced imaging and accessory devices. These systems are typically used in high-volume centers performing complex ERCP procedures, driving consistent demand. Their reliability and ability to support long procedures make them a preferred choice among gastroenterologists. In addition, strong capital investment by hospitals in developed regions supports segment dominance. The availability of service contracts and long operational life further enhances adoption.

The single-use segment is projected to grow at the fastest CAGR of 9.4% from 2026 to 2033, driven by increasing concerns regarding cross-contamination and hospital-acquired infections. Single-use devices eliminate the need for reprocessing and reduce infection risks, making them attractive in modern healthcare settings. Regulatory emphasis on patient safety and infection prevention is accelerating adoption. Rising acceptance in outpatient and ambulatory centers further boosts growth. Technological improvements have also enhanced the performance of disposable devices. As healthcare facilities focus on safety and compliance, this segment is expected to expand rapidly.

• By Procedure

On the basis of procedure, the Endoscopic Retrograde Cholangiopancreatography Devices market is segmented into biliary sphincterotomy, biliary stenting, biliary dilation, pancreatic duct stenting, and pancreatic sphincterotomy. The biliary stenting segment dominated the market with a revenue share of 38.9% in 2025, supported by the high prevalence of biliary obstructions and strictures worldwide. Biliary stenting is a common therapeutic intervention in ERCP for managing gallstones, tumors, and strictures. The increasing incidence of cholangiocarcinoma and pancreatic cancer has significantly increased procedural volume. Technological advancements in stent materials, including metal and drug-eluting stents, further enhance adoption. Hospitals prefer biliary stenting due to its effectiveness and reduced need for repeat procedures. This widespread clinical application continues to drive segment dominance.

The pancreatic duct stenting segment is expected to register the fastest CAGR of 8.9% from 2026 to 2033, driven by rising awareness and diagnosis of pancreatic disorders. Increased use of ERCP for preventing post-procedure pancreatitis is supporting adoption. Growing expertise among clinicians and improved stent designs are enhancing success rates. The rising burden of chronic pancreatitis and pancreatic trauma further contributes to growth. In addition, expanding indications for pancreatic interventions are fueling procedural demand. These factors collectively support strong forecast-period growth.

• By Application

On the basis of application, the Endoscopic Retrograde Cholangiopancreatography Devices market is segmented into bile duct, pancreas, gall bladder, liver, and others. The bile duct segment held the largest market revenue share of 44.8% in 2025, driven by the high prevalence of bile duct stones, strictures, and malignancies. ERCP is most commonly performed for bile duct-related conditions, making this application dominant. Increasing aging population and lifestyle-related disorders further elevate disease incidence. Technological improvements in imaging and therapeutic accessories have enhanced treatment success. Hospitals frequently perform bile duct ERCP procedures, ensuring steady demand. This strong procedural volume continues to support segment leadership.

The pancreas segment is anticipated to grow at the fastest CAGR of 9.1% from 2026 to 2033, driven by increasing diagnosis of pancreatic diseases. Rising cases of pancreatitis and pancreatic cancer are expanding ERCP utilization. Improved diagnostic accuracy and early intervention strategies are also contributing to growth. Increasing physician training and awareness further support adoption. The growing role of ERCP in pancreatic duct management strengthens demand. These factors collectively drive rapid segment expansion.

• By End User

On the basis of end user, the Endoscopic Retrograde Cholangiopancreatography Devices market is segmented into hospitals, ambulatory surgical centers, diagnostic laboratories, and others. The hospitals segment dominated the market with a revenue share of 52.7% in 2025, due to the availability of advanced infrastructure and skilled gastroenterologists. Hospitals handle a high volume of complex ERCP procedures, driving equipment demand. Integrated imaging facilities and post-procedure care capabilities further support dominance. Strong reimbursement frameworks in developed regions also favor hospital-based procedures. In addition, public and private investments in hospital expansion contribute to sustained growth.

The ambulatory surgical centers segment is expected to grow at the fastest CAGR of 8.5% from 2026 to 2033, driven by the accelerating shift toward outpatient and minimally invasive care models. ASCs provide a cost-effective alternative to hospitals while maintaining high procedural efficiency and patient safety standards. Shorter patient stays and quicker recovery times make ASCs increasingly attractive for ERCP procedures. Advances in endoscopic technology and imaging systems have significantly improved the safety and feasibility of performing ERCP in outpatient settings. Growing pressure on hospitals to reduce inpatient burden is further supporting ASC adoption. Favorable reimbursement structures in several countries are encouraging outpatient procedures. Increasing patient preference for same-day discharge also contributes to growth. Expansion of standalone ASCs in urban and semi-urban regions is widening access. Rising investments by private healthcare providers are strengthening infrastructure. Improved physician expertise in outpatient ERCP procedures further supports growth. Streamlined workflows and lower operational costs enhance ASC competitiveness. Collectively, these factors are expected to sustain strong CAGR during the forecast period.

• By Facility Type

On the basis of facility type, the market is segmented into large, medium, and small facilities. The large facilities segment accounted for the largest market revenue share of 47.2% in 2025, driven by high patient volumes and advanced procedural capabilities. These facilities typically include tertiary-care hospitals and specialty centers that manage complex ERCP cases. Availability of advanced imaging systems, anesthesia support, and post-procedure intensive care strengthens dominance. Large facilities often serve as referral hubs for surrounding regions, increasing procedural throughput. Strong capital investment enables frequent technology upgrades. Presence of highly skilled gastroenterologists and multidisciplinary teams improves clinical outcomes. These facilities are better equipped to handle complications associated with ERCP. Long-term procurement contracts further support revenue stability. High trust among patients also favors large hospitals. Government funding and public healthcare support contribute to sustained demand. Growing prevalence of complex biliary and pancreatic disorders further reinforces dominance. Overall, infrastructure strength and clinical expertise continue to drive leadership.

The medium facilities segment is projected to witness the fastest CAGR of 8.3% from 2026 to 2033, supported by expanding healthcare access in emerging and developing regions. These facilities are increasingly upgrading their endoscopy units to include ERCP capabilities. Rising regional disease burden is prompting investment in mid-sized hospitals. Government initiatives to strengthen secondary healthcare infrastructure are accelerating growth. Medium facilities offer a balance between affordability and advanced care. Improved availability of trained specialists supports procedural expansion. Increasing partnerships with device manufacturers enable technology adoption. Growth of medical tourism in tier-2 cities further supports demand. Shorter waiting times compared to large hospitals attract patients. Expanding insurance coverage improves affordability. Rising private-sector investment also contributes to expansion. These combined factors are expected to drive strong forecast-period growth.

• By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tenders, third-party distribution, and retail sales. The direct tenders segment dominated the market with a revenue share of 49.5% in 2025, driven by bulk procurement by hospitals, healthcare networks, and government institutions. Direct tendering enables cost optimization through large-volume purchases. Public hospitals frequently rely on tender-based systems for transparency and compliance. Long-term supply agreements ensure uninterrupted device availability. This channel also allows manufacturers to secure stable revenue streams. Standardization of equipment across facilities supports operational efficiency. Strong relationships between suppliers and large buyers reinforce dominance. Tenders often include maintenance and service contracts, enhancing value. High-value capital equipment is commonly procured through this channel. Large healthcare systems prefer direct sourcing to reduce intermediary costs. Regulatory preference for formal procurement processes further supports dominance. As a result, direct tenders continue to lead the market.

The third-party distribution segment is expected to grow at the fastest CAGR of 8.8% from 2026 to 2033, driven by expanding geographic reach and supply chain efficiency. Distributors play a critical role in penetrating emerging and remote markets. Small and medium healthcare facilities often rely on distributors for flexible purchasing options. Distributors offer localized support, training, and after-sales services. Growing private healthcare expansion increases reliance on distributor networks. Improved logistics infrastructure enhances timely product availability. Manufacturers benefit from reduced operational burden through partnerships. Increasing product variety handled by distributors boosts adoption. Faster market entry for new devices supports growth. Rising healthcare spending in developing regions further accelerates demand. Distributor-led promotions and awareness campaigns expand customer base. These factors collectively support rapid CAGR growth.

Endoscopic Retrograde Cholangiopancreatography Devices Market Regional Analysis

- The Asia-Pacific endoscopic retrograde cholangiopancreatography (ERCP) devices market is projected to expand at a strong CAGR throughout the forecast period, driven by a large and growing patient population suffering from gastrointestinal and hepatobiliary disorders, rapid expansion of hospital infrastructure, and increasing healthcare expenditure across both public and private sectors

- The region is witnessing rising adoption of advanced endoscopic technologies as healthcare systems focus on improving diagnostic accuracy and therapeutic outcomes for complex biliary and pancreatic conditions. The increasing prevalence of gallstones, bile duct strictures, pancreatitis, and pancreatic cancers is significantly boosting demand for minimally invasive ERCP procedures across major economies in the region

- Furthermore, growing investments in tertiary and specialty hospitals, improving physician expertise, and rising awareness regarding the clinical advantages of ERCP over conventional surgical interventions are supporting market growth. The expansion of domestic manufacturing capabilities and greater availability of cost-effective ERCP devices are further accelerating market penetration across both urban and semi-urban healthcare centers

China Endoscopic Retrograde Cholangiopancreatography Devices Market Insight

El mercado chino de dispositivos para colangiopancreatografía retrógrada endoscópica (CPRE) dominó el mercado de dispositivos para CPRE en la región Asia-Pacífico, con una participación estimada en los ingresos de aproximadamente el 38,5 % en 2025, gracias a un amplio grupo de pacientes con trastornos gastrointestinales y a la rápida expansión de la infraestructura hospitalaria en todo el país. La creciente incidencia de enfermedades digestivas, sumada al envejecimiento de la población, está impulsando una mayor demanda de procedimientos avanzados de CPRE para diagnóstico y tratamiento. La creciente adopción de tecnologías endoscópicas avanzadas en hospitales públicos y privados está mejorando significativamente la eficiencia de los procedimientos y los resultados clínicos. Además, la sólida capacidad de fabricación nacional de China está mejorando la disponibilidad y la asequibilidad de los dispositivos para CPRE, incluyendo endoscopios, guías, stents e instrumentos accesorios. El aumento del gasto sanitario, sumado a las iniciativas gubernamentales destinadas a fortalecer la capacidad hospitalaria y mejorar el acceso a tecnologías médicas avanzadas, continúa consolidando el liderazgo de China en el mercado regional de dispositivos para CPRE.

Análisis del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en India

Se prevé que el mercado indio de dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) sea el de mayor crecimiento en Asia-Pacífico durante el período de pronóstico, impulsado por la mejora del acceso a procedimientos gastrointestinales avanzados y el rápido crecimiento de los hospitales terciarios y especializados. La creciente incidencia de trastornos gastrointestinales y hepatobiliares, junto con la mayor concienciación sobre los tratamientos endoscópicos mínimamente invasivos, está contribuyendo a una mayor adopción de los procedimientos de CPRE en todo el país. La expansión de los centros de salud privados, el crecimiento del turismo médico y el aumento de las inversiones en tecnologías diagnósticas y terapéuticas avanzadas están acelerando aún más el crecimiento del mercado. Las iniciativas gubernamentales de apoyo, destinadas a fortalecer la infraestructura sanitaria y ampliar el acceso a la atención especializada, están mejorando la disponibilidad de servicios de CPRE más allá de las principales áreas metropolitanas. Además, el crecimiento de los programas de formación médica y las mejoras en la experiencia en endoscopia están impulsando una mayor adopción de dispositivos de CPRE, posicionando a India como un motor clave de crecimiento en el mercado de Asia-Pacífico.

Cuota de mercado de dispositivos de colangiopancreatografía retrógrada endoscópica

La industria de dispositivos de colangiopancreatografía retrógrada endoscópica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Olympus Corporation (Japón)

- Cook Medical (EE. UU.)

- Medtronic plc (Irlanda)

- FUJIFILM Holdings Corporation (Japón)

- Corporación CONMED (EE. UU.)

- STERIS plc (Irlanda)

- B. Braun Melsungen AG (Alemania)

- Pentax Medical (Japón)

- KARL STORZ SE & Co. KG (Alemania)

- Ambu A/S (Dinamarca)

- Endoscopia Micro-Tech (China)

- Taewoong Medical (Corea del Sur)

- Endo-Flex GmbH (Alemania)

- Endoscopia ecográfica (EE. UU.)

Últimos avances en el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en Asia-Pacífico

- En enero de 2023, Advantech presentó la computadora de placa única MIO-5377R para sistemas endoscópicos, diseñada para mejorar el rendimiento, la confiabilidad y la funcionalidad de las plataformas de video endoscópico: tecnología que puede beneficiar los flujos de trabajo de CPRE con una estabilidad del sistema mejorada y fidelidad de imagen.

- En agosto de 2024, PENTAX Medical recibió la autorización de la FDA de EE. UU. para su duodenoscopio DEC (ED34-i10T2s) compatible con la esterilización STERRAD 100NX, lo que lo convirtió en el primer endoscopio gastrointestinal flexible validado para la esterilización con plasma de gas de peróxido de hidrógeno para ayudar a mitigar los riesgos de infección asociados con los instrumentos de CPRE reutilizables.

- En septiembre de 2024, Ambu A/S obtuvo la autorización de la FDA para su duodenoscopio de un solo uso Ambu aScope Duodeno, diseñado para procedimientos de CPRE con el fin de eliminar los riesgos de contaminación cruzada inherentes a los duodenoscopios reutilizables y favorecer un mejor control de infecciones en las unidades de endoscopia gastrointestinal.

- En octubre de 2024, FUJIFILM Holdings Corporation lanzó una colaboración estratégica con hospitales europeos para realizar ensayos clínicos de su nuevo sistema ELUXEO Lite ERCP, que cuenta con tecnología de imágenes multi-luz para mejorar la visualización de las lesiones de los conductos biliares durante la ERCP, lo que refleja los esfuerzos para mejorar la precisión del diagnóstico y la facilidad de uso para el médico.

- En enero de 2025, Olympus Corporation presentó su duodenoscopio EVIS X1 con imágenes avanzadas y mejoras ergonómicas diseñadas para respaldar procedimientos complejos de CPRE, con el objetivo de reducir los riesgos de infección y elevar la eficiencia de los procedimientos en la endoscopia terapéutica.

- En abril de 2025, Medtronic plc anunció planes para expandir su cartera de dispositivos ERCP mediante la inversión en plataformas endoscópicas asistidas por robot, incluido el trabajo de desarrollo en navegación impulsada por IA para respaldar la obtención de imágenes en tiempo real y la precisión durante los procedimientos ERCP.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.