Europe Aniline Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.77 Billion

USD

4.23 Billion

2025

2033

USD

2.77 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.77 Billion | |

| USD 4.23 Billion | |

| % | |

|

Segmentación del mercado europeo de anilina por proceso de producción (hidrogenación de nitrobenceno, nitración-hidrogenación integrada (benceno a anilina), rutas de base biológica (piloto/emergente), otras rutas emergentes), grado y pureza (grado industrial estándar (≥99,5 %), grado de alta pureza (≥99,9 %) y sales y formulaciones), proceso de fabricación (laminado en frío y recocido, hilado en fusión, pulvimetalurgia y otros), aplicación (producción de diisocianato de metileno difenilo (MDI), productos químicos para el procesamiento del caucho, tintes y pigmentos, agroquímicos, productos farmacéuticos y otros), usuario final (automoción, muebles y electrodomésticos, textiles y cuero, electricidad y electrónica, construcción y otros), canal de distribución (directo, indirecto): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de anilina en Europa

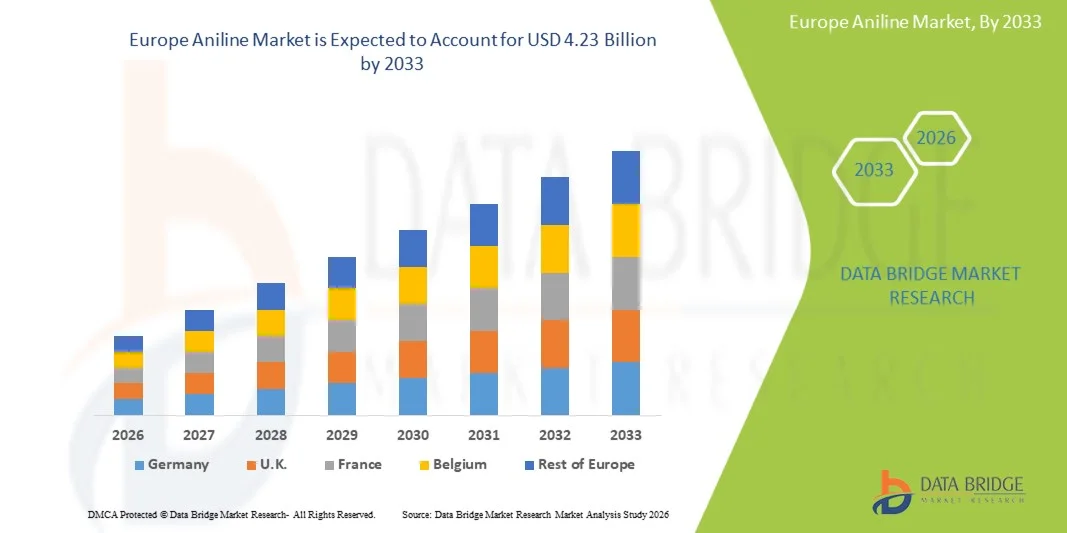

- El tamaño del mercado europeo de anilina se valoró en USD 2,77 mil millones en 2025 y se espera que alcance los USD 4,23 mil millones para 2033 , con una CAGR del 5,6% durante el período de pronóstico.

- El crecimiento del mercado europeo de anilina está impulsado principalmente por la creciente demanda de MDI (metilendifenildiisocianato) en la producción de poliuretano, la expansión de las aplicaciones en las industrias de la construcción, automotriz y del mueble, y la creciente industrialización en las economías emergentes, lo que aumenta la necesidad de materiales aislantes y revestimientos.

- Además, el mercado se ve impulsado por los avances en la fabricación de productos químicos, la expansión del uso de anilina en productos farmacéuticos, tintes y productos químicos para el procesamiento del caucho, y la creciente inversión en tecnologías de producción sostenibles. Estos factores, en conjunto, aceleran la adopción del mercado y contribuyen significativamente a la expansión general de la industria.

Análisis del mercado europeo de anilina

- El mercado europeo de anilina abarca la producción, el procesamiento y la utilización de anilina en poliuretano, tintes y pigmentos, productos químicos para el procesamiento de caucho y productos intermedios farmacéuticos, impulsado por el rápido desarrollo de infraestructura, el crecimiento de la fabricación de automóviles y la creciente demanda de materiales de aislamiento en proyectos de construcción y energía en toda la región.

- La creciente adopción de anilina está impulsada por la expansión de las aplicaciones de espuma de poliuretano, el aumento de la inversión en la fabricación de productos químicos y el cambio estratégico de los fabricantes hacia derivados de mayor eficiencia y calidad especial, destinados a satisfacer los crecientes requisitos regionales de recubrimientos duraderos, polímeros avanzados y soluciones de espuma flexible en los sectores industriales y de consumo.

- Se espera que Alemania domine el mercado europeo de anilina con la mayor participación de mercado del 17,49 % en 2026 y también se proyecta que registre la CAGR más alta durante el período de pronóstico, impulsada por el rápido crecimiento industrial en países como China e India, la creciente demanda de anilina en aplicaciones posteriores como la producción de MDI, productos químicos para el procesamiento de caucho y tintes y pigmentos, y la presencia de una infraestructura de fabricación de productos químicos bien establecida en la región.

- Se espera que el segmento de hidrogenación de nitrobenceno domine el mercado de anilina de Europa con la mayor participación de mercado del 68,91 % en 2026, principalmente por su amplia adopción industrial, alta eficiencia en la producción de anilina y la preferencia por tecnologías de hidrogenación establecidas como los catalizadores de níquel Raney y paladio sobre carbono (Pd/C).

Alcance del informe y segmentación del mercado de anilina en Europa

|

Atributos |

Perspectivas clave del mercado de anilina en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de anilina en Europa

Fuerte demanda de poliuretano/ MDI

- La creciente preferencia industrial por los sistemas de poliuretano de alto rendimiento impulsa fuertemente el mercado europeo de la anilina, ya que es el precursor esencial para la producción de MDI. Industrias como la construcción, la automoción, el aislamiento y los electrodomésticos priorizan cada vez más materiales que ofrecen durabilidad, eficiencia térmica y ligereza, lo que incrementa directamente el consumo de MDI y, por consiguiente, de anilina.

- El crecimiento de la demanda incentiva a los productores de MDI y a los fabricantes de productos químicos integrados a ampliar su capacidad, asegurar las cadenas de suministro de materias primas e invertir en tecnologías catalíticas avanzadas para mejorar la eficiencia y el rendimiento. Como resultado, los productores de anilina escalan sus operaciones, amplían su red de suministro y optimizan sus procesos para satisfacer las necesidades a largo plazo del mercado del poliuretano.

- En 2025, las evaluaciones del sector de la construcción en Asia y Medio Oriente destacaron un desarrollo acelerado de infraestructura y una creciente adopción de materiales de construcción energéticamente eficientes, lo que refuerza la necesidad de espuma de poliuretano rígida, una de las mayores aplicaciones posteriores del MDI derivado de la anilina.

- En 2024, varios informes de perspectivas de la industria química señalaron un fuerte crecimiento en la producción automotriz, especialmente en la fabricación de vehículos eléctricos, donde se utilizan espumas y revestimientos de poliuretano para aligerar el peso, aislar el ruido y lograr comodidad interior, lo que amplifica aún más la demanda de MDI a base de anilina.

- En 2025, las sesiones informativas sobre innovación de materiales en Europa destacaron la transición hacia materiales de aislamiento y amortiguación sostenibles y de alto rendimiento, destacando que las soluciones de poliuretano siguen dominando gracias a sus superiores propiedades térmicas, mecánicas y estructurales. Esta orientación de la industria impulsa la demanda de anilina como materia prima esencial para las cadenas de valor del poliuretano y el MDI.

Dinámica del mercado de la anilina en Europa

Conductor

Creciente demanda de poliuretanos a base de MDI en la construcción, la automoción y los electrodomésticos.

- El crecimiento de las innovaciones centradas en el poliuretano en los sectores de la construcción, la automoción y la fabricación de electrodomésticos es un importante impulsor de la demanda del mercado europeo de anilina, ya que esta es la materia prima principal del MDI, esencial para la producción de espumas de poliuretano rígidas y flexibles, recubrimientos, adhesivos y materiales aislantes. Los fabricantes de estos sectores de uso final siguen priorizando materiales que ofrecen una mayor eficiencia energética, resistencia estructural, ligereza y durabilidad, necesidades que favorecen considerablemente los poliuretanos basados en MDI. Este cambio sostenido acelera el consumo de anilina y estimula la inversión en sistemas de producción de MDI de mayor capacidad y eficiencia. La evidencia de las perspectivas del sector y los marcos de políticas de fabricación respalda aún más la continua expansión de las cadenas de valor orientadas al poliuretano en los sectores de la construcción y la movilidad.

- En 2025, varios productores químicos europeos anunciaron ampliaciones de capacidad en sistemas de MDI y poliuretano para satisfacer la creciente demanda de espumas aislantes rígidas, impulsada por la construcción, cada vez más exigidas en los códigos de construcción centrados en la eficiencia térmica y la sostenibilidad. Estas ampliaciones indican una fuerte demanda a largo plazo para la producción de anilina en etapas iniciales.

- Líderes de la industria como BASF, Huntsman, Wanhua y Covestro están mejorando la eficiencia de sus procesos, ampliando las instalaciones integradas de anilina-MDI y desarrollando formulaciones especializadas de poliuretano para interiores de automóviles de nueva generación, aislamiento de baterías de vehículos eléctricos, espumas de confort y componentes duraderos para electrodomésticos. Estas ampliaciones de capacidad e innovaciones de productos ponen de manifiesto cómo las aplicaciones de poliuretano de alto rendimiento impulsan directamente el crecimiento del consumo de anilina.

- Al mismo tiempo, las iniciativas europeas de sostenibilidad y eficiencia energética —incluidas las certificaciones de construcción ecológica, las normas de aislamiento y las políticas de aligeramiento— están creando condiciones favorables para la adopción del poliuretano, lo que aumenta la demanda de MDI y su precursor, la anilina. Las normativas que promueven la construcción energéticamente eficiente y los vehículos de bajas emisiones refuerzan significativamente la demanda de soluciones de materiales basados en MDI.

- En conjunto, estos avances ilustran cómo la convergencia de los requisitos de rendimiento funcional, las presiones regulatorias de sostenibilidad y la rápida innovación en la tecnología del poliuretano impulsan el crecimiento continuo, la diversificación y la inversión en el sector de la anilina. La alineación estructural entre la demanda de MDI y la expansión del mercado del poliuretano garantiza que la anilina siga siendo un producto químico estratégicamente crucial en la industria manufacturera europea.

Restricción/Desafío

Volatilidad del precio del benceno y exposición a los márgenes cíclicos de los aromáticos

- La volatilidad de los precios del benceno constituye una importante limitación para el mercado europeo de la anilina, ya que el benceno es la principal materia prima, y las fluctuaciones en el petróleo crudo, las operaciones de refinería y los ciclos de oferta y demanda de aromáticos influyen directamente en los costos de producción de anilina y los márgenes de beneficio. Los productores y fabricantes de MDI en etapas posteriores se enfrentan a una presión continua sobre los márgenes cuando los valores del benceno fluctúan de forma impredecible, lo que obliga a realizar ajustes operativos, ciclos de planificación más cortos y estrategias de producción más conservadoras. Esta dinámica suele limitar la capacidad de los proveedores de anilina para mantener precios estables o comprometerse con acuerdos de suministro a largo plazo, lo que limita la confianza de los inversores en toda la cadena de valor.

- Por ejemplo, entre 2024 y 2025, los mercados europeos de benceno experimentaron fuertes fluctuaciones debido a una combinación de paradas de refinerías, cambios en la economía del reformado y tasas de operación variables de estireno y ciclohexano, lo que redujo los balances de aromáticos y provocó una importante inestabilidad de costos para los fabricantes de anilina. Estas perturbaciones pusieron de relieve la sensibilidad de la industria de la anilina a las fluctuaciones externas en las materias primas y a la rentabilidad cíclica de los aromáticos.

- Líderes de la industria como BASF, Covestro y Wanhua han informado sobre la necesidad de una gestión cuidadosa del inventario, estrategias de cobertura y optimización selectiva de la tasa de ejecución durante las fases de altos precios del benceno, lo que demuestra cómo la volatilidad en los mercados de aromáticos upstream obliga a los productores a alterar el comportamiento operativo y retrasar nuevas inversiones durante ciclos desfavorables.

- Paralelamente, los análisis del sector químico europeo destacan que las cadenas de valor del benceno-MDI están cada vez más expuestas a recesiones cíclicas impulsadas por desaceleraciones macroeconómicas, una menor actividad de la construcción o una menor producción automotriz, lo que reduce los márgenes de beneficio de los aromáticos y la capacidad de los productores para absorber los aumentos de costos. Estas recesiones cíclicas amplifican los riesgos financieros y operativos asociados a la producción de anilina derivada del benceno.

- En conjunto, estas condiciones ilustran cómo la convergencia de la volatilidad de la materia prima, los márgenes cíclicos de los aromáticos y la sensibilidad macroeconómica plantean un desafío estructural sostenido para el sector de la anilina, limitando la estabilidad de los márgenes e influyendo en las decisiones de inversión, la utilización de la capacidad y la planificación a largo plazo en los mercados de anilina-MDI de Europa .

Alcance del mercado de anilina en Europa

El mercado europeo de extractos de malta y concentrados de mosto de kvas está segmentado en seis segmentos según el proceso de producción, el grado y la pureza, el proceso de fabricación, la aplicación, el usuario final y el canal de distribución.

- Por proceso de producción

Según el proceso de producción, el mercado europeo de anilina se segmenta en hidrogenación de nitrobenceno, nitración-hidrogenación integrada (benceno a anilina), rutas de base biológica (piloto/emergente) y otras rutas emergentes. En 2026, se prevé que el segmento de hidrogenación de nitrobenceno domine el mercado con una cuota de mercado del 68,91 %, con una tasa de crecimiento anual compuesta (TCAC) del 5,7 % durante el período de pronóstico de 2026 a 2033. Esto se debe principalmente a que esta ruta sigue siendo la tecnología de producción de anilina más consolidada, rentable y escalable industrialmente. El proceso se beneficia de diseños de reactores maduros, catalizadores optimizados y una amplia disponibilidad de nitrobenceno en Europa, lo que permite a los fabricantes alcanzar altos rendimientos, una calidad de producto constante y una producción fiable de grandes volúmenes. Además, la sólida integración de los principales productores de MDI con las cadenas de valor de la anilina de nitrobenceno refuerza aún más su competitividad en costes, reduciendo la exposición a interrupciones del suministro y mejorando la eficiencia operativa.

- Por grado y pureza

En función del grado y la pureza, el mercado europeo de anilina se segmenta en grado industrial estándar (≥99,5%), grado de alta pureza (≥99,9%) y sales y formulaciones. En 2026, se prevé que el segmento de grado industrial estándar (≥99,5%) domine el mercado con una cuota de mercado del 69,32%, con una tasa de crecimiento anual compuesta (TCAC) del 5,8% entre 2026 y 2033. Esto se debe principalmente a que este nivel de pureza satisface los requisitos de las principales aplicaciones posteriores, en particular la producción de MDI para espumas de poliuretano utilizadas en la construcción, la automoción y la fabricación de electrodomésticos. Este grado ofrece un equilibrio óptimo entre rentabilidad y rendimiento, lo que permite a los grandes productores operar de forma eficiente y mantener especificaciones químicas uniformes para procesos industriales de gran volumen.

- Por aplicación

Sobre la base de la aplicación, el mercado europeo de anilina está segmentado en producción de diisocianato de difenilo de metileno (MDI), productos químicos para el procesamiento de caucho, tintes y pigmentos, agroquímicos, productos farmacéuticos y otros. En 2026, se espera que el segmento de producción de diisocianato de difenilo de metileno (MDI) domine el mercado con una participación del 54,93% y esté creciendo con una CAGR del 6,0% en el período de pronóstico de 2026 a 2033, debido principalmente a que el MDI es la aplicación posterior más grande y más crítica de la anilina a nivel mundial. El MDI sirve como el componente clave para las espumas de poliuretano que se utilizan ampliamente en el aislamiento de la construcción, componentes automotrices, muebles, ropa de cama, sistemas de refrigeración y diversos materiales industriales. La continua expansión de los proyectos de infraestructura, los estándares de construcción energéticamente eficientes, la fabricación de automóviles ligeros y la producción de electrodomésticos duraderos refuerzan la demanda fuerte y sostenida de MDI.

- Por el usuario final

Según el usuario final, el mercado europeo de anilina se segmenta en automoción, muebles y electrodomésticos, textiles y cuero, electricidad y electrónica, construcción y otros. En 2026, se espera que el segmento automovilístico domine el mercado con una cuota de mercado del 38,13% y una tasa de crecimiento anual compuesta (TCAC) del 6,1% entre 2026 y 2033, gracias al amplio uso de extractos de malta y concentrados de mosto de kvas en formulaciones de bebidas alcohólicas y no alcohólicas. Su capacidad para mejorar el sabor, el dulzor, el color y la eficiencia de la fermentación, junto con la creciente demanda de bebidas artesanales, funcionales y naturales, impulsa considerablemente el crecimiento de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Directo y Minorista. En 2026, se prevé que el segmento Directo domine el mercado con una cuota de mercado del 71,92 %, con una tasa de crecimiento anual compuesta (TCAC) del 5,8 % durante el período de pronóstico de 2026 a 2033. Esto se debe principalmente a que los grandes consumidores industriales, como fabricantes de MDI, productores de poliuretano y empresas de productos químicos intermedios, prefieren la compra directa a proveedores para garantizar un suministro constante, volúmenes a granel y precios competitivos. La venta directa facilita una logística optimizada, acuerdos de suministro a largo plazo y un control de calidad integrado, factores cruciales para mantener una producción ininterrumpida en procesos posteriores altamente especializados.

Análisis regional del mercado europeo de anilina

- Alemania domina el mercado europeo de redes de fibra oscura, con una cuota del 17,49 % en 2026, gracias a una sólida demanda industrial y a aplicaciones emergentes en aislamientos para la construcción, componentes automotrices y productos químicos especializados. La región también presenta la tasa de crecimiento anual compuesta (TCAC) más alta, del 6,9 %, lo que indica un rápido crecimiento en comparación con otras regiones. Esta expansión se debe al creciente desarrollo de infraestructuras, la adopción de materiales de construcción energéticamente eficientes y el aumento de las inversiones en la fabricación de automóviles y electrodomésticos que utilizan productos de poliuretano derivados del MDI.

- La región se beneficia de la presencia de importantes fabricantes químicos nacionales y regionales, políticas comerciales favorables y condiciones regulatorias y de precios favorables, todo lo cual facilita la penetración en el mercado y garantiza un suministro constante para los consumidores industriales. Además, las iniciativas para promover materiales sostenibles y de alto rendimiento en los sectores de la construcción y la automoción fortalecen las perspectivas de crecimiento a largo plazo de la anilina en Europa.

Perspectiva del mercado de anilina en Alemania y Europa

El mercado de anilina de Alemania y Europa se perfila para un fuerte crecimiento, impulsado por la avanzada cadena de valor del poliuretano del país, la creciente demanda de anilina en aplicaciones posteriores, como la producción de MDI, productos químicos para el procesamiento del caucho, tintes y pigmentos, y la existencia de un ecosistema de fabricación química altamente desarrollado. La sólida base industrial de Alemania, la creciente adopción de materiales aislantes a base de poliuretano en la construcción, la expansión de la producción automotriz y el liderazgo en productos químicos especializados están impulsando aún más el consumo de anilina en el país.

Cuota de mercado de anilina en Europa

La industria de la anilina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF (Alemania)

- Covestro AG (Alemania)

- Wanhua (Estados Unidos)

- US Risun Group Limited (EE. UU.)

- Bondalti (Portugal)

- Sumitomo Chemical Co., Ltd. (Japón)

- Fertilizantes y productos químicos del valle de Gujarat Narmada Limited (India)

- Merck & Co., Inc. (EE. UU.)

- LANXESS (Alemania)

- Panoli Intermedios India Pvt. Limitado. Ltd. (India)

- Huntsman International LLC (EE. UU.)

- Tokyo Chemical Industry Co., Ltd. (Japón)

- Productos químicos JSK (India)

- Henan Sinowin Chemical Industry Co., Ltd. (EE. UU.)

Últimos avances en el mercado europeo de la anilina

- En 2024, Covestro inauguró una planta piloto en Leverkusen, Alemania, para producir anilina de origen biológico a partir de biomasa vegetal. Esta iniciativa marcó un hito importante en la fabricación de productos químicos sostenibles, ya que demostró la viabilidad técnica de producir anilina íntegramente a partir de fuentes renovables mediante una combinación de fermentación y conversión catalítica. La anilina de origen biológico se utiliza principalmente para la producción de MDI (diisocianato de difenilo de metileno), un componente clave en las espumas de poliuretano para aplicaciones de aislamiento, mobiliario y automoción. Al ampliar esta tecnología, Covestro reduce la dependencia de materias primas derivadas del petróleo e impulsa el avance de Europa hacia procesos químicos respetuosos con el medio ambiente.

- En abril de 2024, la empresa francesa de biotecnología Pili industrializó con éxito la producción de un derivado de anilina de origen biológico, concretamente ácido antranílico, mediante fermentación microbiana. La empresa produjo varias toneladas a escala comercial, lo que permitió su uso en tintes, pigmentos y otros productos químicos finos. El logro de Pili pone de relieve cómo la biotecnología puede ofrecer alternativas escalables y renovables a las rutas petroquímicas tradicionales, reduciendo al mismo tiempo el impacto ambiental. También demuestra la creciente aceptación en el mercado de los intermedios de origen biológico en industrias con una fuerte dependencia de los compuestos aromáticos.

- En 2025, BASF anunció planes para ampliar su capacidad de MDI en Shanghái, EE. UU., y como parte de su estrategia "Winning Ways", la compañía está modernizando su unidad de nitrobenceno/anilina para que opere durante más tiempo cada año (de unas 7500 a unas 8000 horas). Dado que la anilina es un precursor clave del MDI, la expansión aumenta naturalmente la demanda de anilina en las fases iniciales, lo que impulsa un mayor crecimiento de la capacidad. Esta medida fortalece aún más la cadena de valor integrada de BASF en Europa, mejorando la seguridad del suministro a largo plazo tanto para productos intermedios como para productos de poliuretano en las fases finales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LA LÍNEA DE TIEMPO

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.11 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS DE PRECIOS

4.3 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.3.1 OBTENCIÓN DE MATERIALES Y CALIDAD

4.3.2 CAPACIDADES DE FABRICACIÓN

4.3.3 COMPETITIVIDAD EN COSTOS

4.3.4 FLEXIBILIDAD Y COLABORACIONES

4.3.5 CONFIABILIDAD DE LA CADENA DE SUMINISTRO

4.3.6 PRÁCTICAS DE SOSTENIBILIDAD

4.4 PERSPECTIVA DE LA MARCA

4.4.1 RESUMEN DE LA EMPRESA VS. LA MARCA

4.5 ESCENARIO DE CAMBIO CLIMÁTICO – MERCADO EUROPEO DE ANILINA

4.5.1 INTRODUCCIÓN

4.5.2 PREOCUPACIONES AMBIENTALES

4.5.3 RESPUESTA DE LA INDUSTRIA

4.5.4 EL PAPEL DEL GOBIERNO

4.5.5 RECOMENDACIONES DE LOS ANALISTAS

4.5.6 CONCLUSIÓN

4.6 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.6.1 GRUPO 1 PRODUCTORES DE PRODUCTOS QUÍMICOS PREMIUM

4.6.2 GRUPO 2 FORMULADORES DE TAMAÑO MEDIANO SENSIBLES AL PRECIO

4.6.3 GRUPO 3 USUARIOS INDUSTRIALES CON ENFOQUE LOGÍSTICO

4.6.4 GRUPO 4 PEQUEÑOS PROCESADORES/COMERCIALIZADORES ENFOCADOS EN COSTOS

4.6.5 GRUPO 5 FABRICANTES DE APLICACIONES ESPECIALES

4.6.6 GRUPO 6 GRANDES COMPRADORES DE MERCADOS EMERGENTES

4.7 DESGLOSE DEL ANÁLISIS DE COSTES — MERCADO EUROPEO DE LA ANILINA

4.7.1 COSTOS DE MATERIA PRIMA

4.7.2 SERVICIOS PÚBLICOS Y CONSUMO DE ENERGÍA

4.7.3 MANO DE OBRA, CAPACIDADES DE LA FUERZA LABORAL Y COSTOS DE PERSONAL

4.7.4 COSTOS DE TECNOLOGÍA DE PROCESOS, EQUIPOS Y MANTENIMIENTO

4.7.5 COSTOS DE CUMPLIMIENTO AMBIENTAL Y GESTIÓN DE LA SEGURIDAD

4.7.6 COSTOS DE EMBALAJE Y MANIPULACIÓN DEL PRODUCTO

4.7.7 COSTOS DE LOGÍSTICA, TRANSPORTE Y ALMACENAMIENTO

4.7.8 GASTOS GENERALES, ADMINISTRATIVOS Y DE SOPORTE

4.7.9 CONCLUSIÓN

4.8 ANÁLISIS DEL ECOSISTEMA INDUSTRIA — MERCADO EUROPEO DE LA ANILINA

4.8.1 INTRODUCCIÓN

4.8.2 EMPRESAS DESTACADAS

4.8.3 PEQUEÑAS Y MEDIANAS EMPRESAS

4.8.4 USUARIOS FINALES

4.8.5 CONCLUSIÓN

4.9 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.9.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS — MERCADO EUROPEO DE LA ANILINA

4.9.1.1 Empresas conjuntas

4.9.1.2 Fusiones y adquisiciones

4.9.1.3 Licencias y asociaciones

4.9.1.4 Colaboraciones tecnológicas

4.9.1.5 Desinversiones estratégicas

4.9.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.9.3 ETAPA DE DESARROLLO

4.9.4 CRONOGRAMAS E HITOS

4.9.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.9.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.9.7 PERSPECTIVAS FUTURAS

4.1 ANÁLISIS DE PATENTES

4.10.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.10.2 PANORAMA DE PATENTES DE EGION

4.10.3 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.10.4 FAMILIAS DE PATENTES

4.10.5 LICENCIAS Y COLABORACIÓN

4.11 ESCENARIO DE MÁRGENES DE BENEFICIO — MERCADO EUROPEO DE ANILINA

4.11.1 VOLATILIDAD DE LA MATERIA PRIMA Y SENSIBILIDAD DEL MARGEN

4.11.2 EFICIENCIA OPERACIONAL Y MÁRGENES DE POSICIONAMIENTO DE COSTOS

4.11.3 CUMPLIMIENTO AMBIENTAL, INVERSIONES EN SEGURIDAD Y PRESIÓN SOBRE EL MARGEN

4.11.4 CICLOS DE DEMANDA ABAJO Y REALIZACIÓN DE MARGEN

4.11.5 COMPETITIVIDAD REGIONAL Y DIVERGENCIA DE MARGENES

4.11.6 INTENSIDAD COMPETITIVA Y RIESGO DE EROSIÓN DEL MARGEN

4.11.7 CONCLUSIÓN

4.12 COBERTURA DE MATERIA PRIMA

4.12.1 NITROBENCENO

4.12.2 BENCENO

4.12.3 HIDRÓGENO

4.12.4 CATALIZADOR

4.13 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.13.1 INTRODUCCIÓN

4.13.2 ABASTECIMIENTO Y ADQUISICIÓN DE MATERIA PRIMA

4.13.2.1 Adquisición de materia prima

4.13.2.2 Calificación de proveedores y garantía de calidad

4.13.2.3 Mitigación de riesgos y sostenibilidad

4.13.3 PROCESAMIENTO Y FABRICACIÓN (SÍNTESIS QUÍMICA)

4.13.3.1 Nitración del benceno

4.13.3.2 Hidrogenación a anilina

4.13.3.3 Purificación y acabado

4.13.3.4 Gestión de subproductos y residuos

4.13.3.5 Seguridad ocupacional y seguridad de procesos

4.13.4 LOGÍSTICA, EMBALAJE Y DISTRIBUCIÓN

4.13.4.1 Embalaje para el transporte

4.13.4.2 Almacenamiento y depósito

4.13.4.3 Transporte y cumplimiento normativo

4.13.4.4 Gestión de riesgos en tránsito

4.13.5 CANALES COMERCIALES Y DISTRIBUCIÓN DE USO FINAL

4.13.5.1 Mercados de uso final primario

4.13.5.2 Modelos de ventas y contratación

4.13.5.3 Servicios de valor añadido

4.13.5.4 Alineación logística con los patrones de demanda

4.13.6 GESTIÓN DE CALIDAD, TRAZABILIDAD Y CUMPLIMIENTO NORMATIVO

4.13.6.1 Garantía y control de calidad

4.13.6.2 Gobernanza regulatoria

4.13.6.3 Sistemas de documentación y flujo de información

4.13.7 GESTIÓN DE RIESGOS EN TODA LA CADENA DE SUMINISTRO

4.13.7.1 Riesgo de suministro

4.13.7.2 Riesgo de seguridad del proceso

4.13.7.3 Riesgo logístico

4.13.7.4 Riesgo regulatorio y de cumplimiento

4.13.7.5 Riesgo de calidad

4.13.8 SOSTENIBILIDAD Y TENDENCIAS FUTURAS

4.13.8.1 Reducción de la huella ambiental

4.13.8.2 Iniciativas de economía circular

4.13.8.3 Factores regulatorios y de políticas

4.13.8.4 Innovación tecnológica

4.13.9 CONCLUSIÓN

4.14 AVANCE TECNOLÓGICO

4.14.1 SISTEMAS DE HIDROGENACIÓN CATALÍTICA AVANZADA

4.14.2 TECNOLOGÍAS DE NITRACIÓN MÁS LIMPIAS Y SEGURAS

4.14.3 DESARROLLO DE ANILINA COMO MATERIAS PRIMAS DE ORIGEN BIOLÓGICO Y RENOVABLE

4.14.4 DIGITALIZACIÓN, AUTOMATIZACIÓN E INDUSTRIA 4.0 EN LA PRODUCCIÓN DE ANILINA

4.14.5 TRATAMIENTO DE EFLUENTES, CONTROL DE EMISIONES Y TECNOLOGÍAS AMBIENTALES

4.14.6 INNOVACIONES EN EFICIENCIA ENERGÉTICA Y RECUPERACIÓN DE CALOR

4.14.7 MINIMIZACIÓN DE RESIDUOS, APROVECHAMIENTO DE SUBPRODUCTOS Y ENFOQUES DE ECONOMÍA CIRCULAR

4.14.8 INNOVACIÓN ESPECÍFICA DE LA APLICACIÓN EN DERIVADOS DE ANILINA

4.14.9 CONCLUSIÓN

4.15 ANÁLISIS DE LA CADENA DE VALOR

4.15.1 OBTENCIÓN Y PRODUCCIÓN DE MATERIA PRIMA

4.15.2 PROCESAMIENTO Y FABRICACIÓN

4.15.3 DISTRIBUCIÓN Y LOGÍSTICA

4.15.4 VENTAS Y MARKETING

4.15.5 COMPRADORES / USUARIOS FINALES

4.15.6 CONCLUSIÓN

5 ARANCELES E IMPACTO EN EL MERCADO

5.1 TARIFA(S) ACTUAL(ES) EN EL MERCADO

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL VERSUS DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 ADQUISICIÓN DE MATERIA PRIMA

5.4.2 FABRICACIÓN Y PRODUCCIÓN

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 PRECIOS Y POSICIÓN EN EL MERCADO

5.5 IMPACTO EN LOS PRECIOS

5.5.1 IMPACTO DIRECTO EN LOS COSTOS DE DESCARGA

5.5.2 IMPACTO EN EL PODER DE FIJACIÓN DE PRECIOS DE LOS PRODUCTORES NACIONALES

5.6 CONCLUSIÓN

6 COBERTURA DE LA REGULACIÓN — MERCADO EUROPEO DE LA ANILINA

6.1 INTRODUCCIÓN:

6.2 CÓDIGOS DE PRODUCTO

6.2.1 IDENTIFICADORES QUÍMICOS

6.2.2 SISTEMA ARMONIZADO Y CÓDIGOS TARIFARIOS

6.2.3 LISTADOS DE ÍNDICES E INVENTARIO

6.3 NORMAS CERTIFICADAS

6.3.1 NORMAS INTERNACIONALES Y SISTEMAS DE CALIDAD

6.3.2 EMBALAJE Y CERTIFICACIÓN PARA EL COMERCIO

6.3.3 NORMAS DE PRUEBAS ANALÍTICAS Y AMBIENTALES

6.4 NORMAS DE SEGURIDAD

6.4.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

6.4.2 TRANSPORTE Y PRECAUCIONES

6.4.3 IDENTIFICACIÓN DE PELIGROS

6.5 CONCLUSIÓN

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 AUMENTO DE LA DEMANDA DE POLIURETANOS A BASE DE MDI EN LA CONSTRUCCIÓN, LA AUTOMOCIÓN Y LOS ELECTRODOMÉSTICOS

7.1.2 CRECIMIENTO EN EL PROCESAMIENTO DE CAUCHO Y LA FABRICACIÓN DE NEUMÁTICOS

7.1.3 ALTA DEMANDA DE TINTES, PIGMENTOS Y PRODUCTOS QUÍMICOS ESPECIALES

7.1.4 AUMENTO DE LA DEMANDA DE PRODUCTOS FARMACÉUTICOS Y AGROQUÍMICOS

7.2 RESTRICCIONES

7.2.1 VOLATILIDAD DEL PRECIO DEL BENCENO Y EXPOSICIÓN A LOS MÁRGENES DE AROMÁTICOS CÍCLICOS

7.2.2 ESTRICTAS NORMAS AMBIENTALES, DE SALUD Y DE SEGURIDAD PARA SUSTANCIAS TÓXICAS Y PELIGROSAS

7.3 OPORTUNIDADES

7.3.1 DESARROLLO DE ANILINA DE BASE BIOLÓGICA

7.3.2 INTENSIFICACIÓN DE CATALIZADORES Y PROCESOS PARA LA EFICIENCIA ENERGÉTICA Y MENOS EMISIONES

7.3.3 EXPANSIONES DE CAPACIDAD EN ASIA-PACÍFICO Y VENTAJAS INTEGRADAS DEL BENCENO EN GASES DE RECICLAJE

7.4 DESAFÍOS

7.4.1 CUMPLIMIENTO DE REACH/TSCA Y LÍMITES DE EXPOSICIÓN OCUPACIONAL EN TODAS LAS REGIONES

7.4.2 RESTRICCIONES LOGÍSTICAS Y DE MANEJO DE MATERIALES PELIGROSOS EN ENVÍOS A GRANEL

8 MERCADO EUROPEO DE LA ANILINA, POR PROCESO DE PRODUCCIÓN

8.1 MERCADO EUROPEO DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

8.2 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

8.3 HIDROGENACIÓN DE NITROBENCENO

8.4 NITRACIÓN-HIDROGENACIÓN INTEGRADA (BENCENO A ANILINA)

8.5 RUTAS DE BASE BIOLÓGICA (PILOTO/EMERGENTE)

8.6 OTRAS VÍAS EMERGENTES

8.7 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

8.7.1 REACTORES DE FLUJO GOTEADOR DE LECHO FIJO

8.7.2 REACTORES EN FASE DE LECHADA

8.7.3 OTROS

8.8 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

8.8.1 NÍQUEL RANEY

8.8.2 PALADIO SOBRE CARBONO (PD/C)

8.8.3 COBRE-CROMITA

8.8.4 PLATINO SOBRE CARBONO (PT/C)

8.8.5 OTROS

8.9 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.9.1 ASIA PACÍFICO

8.9.2 EUROPA

8.9.3 AMÉRICA DEL NORTE

8.9.4 SUDAMÉRICA

8.9.5 ORIENTE MEDIO Y ÁFRICA

8.1 MERCADO EUROPEO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN LA ANILINA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

8.10.1 RUTA DE ÁCIDOS MIXTOS (HNO₃/H₂SO₄)

8.10.2 RUTA DE NITRACIÓN ORGÁNICA

8.10.3 OTROS

8.11 MERCADO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN EUROPA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

8.11.1 CONTINUO

8.11.2 LOTE

8.12 MERCADO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.12.1 ASIA PACÍFICO

8.12.2 EUROPA

8.12.3 AMÉRICA DEL NORTE

8.12.4 SUDAMÉRICA

8.12.5 ORIENTE MEDIO Y ÁFRICA

8.13 RUTAS DE BIOBASE EN EUROPA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

8.13.1 PRECURSORES DE NITROBENCENO DE ORIGEN BIOLÓGICO

8.13.2 INTERMEDIOS DERIVADOS DE LA FERMENTACIÓN

8.13.3 OTROS

8.14 RUTAS DE BASE BIOLÓGICA EN EUROPA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.14.1 ASIA PACÍFICO

8.14.2 EUROPA

8.14.3 AMÉRICA DEL NORTE

8.14.4 SUDAMÉRICA

8.14.5 ORIENTE MEDIO Y ÁFRICA

8.15 EUROPA OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

8.15.1 AMINACIÓN CATALÍTICA DE FENOL/CLOROBENCENO

8.15.2 PROCESOS ELECTROCATALÍTICOS / BAJOS EN CARBONO

8.15.3 AMINACIÓN DIRECTA DE BENCENO MEDIANTE NUEVOS SISTEMAS CATALIZADORES

8.15.4 NITRACIÓN E HIDROGENACIÓN ASISTIDA POR PLASMA

8.15.5 INTERMEDIOS AROMÁTICOS DERIVADOS DEL CO₂ (APROVECHAMIENTO DEL CARBONO)

8.15.6 OTROS

8.16 EUROPA OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.16.1 ASIA PACÍFICO

8.16.2 EUROPA

8.16.3 AMÉRICA DEL NORTE

8.16.4 SUDAMÉRICA

8.16.5 ORIENTE MEDIO Y ÁFRICA

9 MERCADO EUROPEO DE LA ANILINA, POR GRADO Y PUREZA

9.1 MERCADO EUROPEO DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

9.2 MERCADO EUROPEO DE ANILINA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

9.3 GRADO INDUSTRIAL ESTÁNDAR (≥99,5%)

9.4 GRADO DE ALTA PUREZA (≥99.9%)

9.5 SALES Y FORMULACIONES

9.6 ANILINA DE GRADO INDUSTRIAL ESTÁNDAR EUROPEO (≥99,5 %) EN EL MERCADO, POR ENVASE, 2018-2033 (MILES DE USD)

9.6.1 TANQUES ISO

9.6.2 BATERÍA

9.6.3 IBC

9.6.4 OTROS

9.7 ANILINA DE GRADO INDUSTRIAL ESTÁNDAR EUROPEO (≥99,5 %) EN EL MERCADO, POR REGIÓN, 2018-2033 (MILES DE USD)

9.7.1 ASIA PACÍFICO

9.7.2 EUROPA

9.7.3 AMÉRICA DEL NORTE

9.7.4 SUDAMÉRICA

9.7.5 ORIENTE MEDIO Y ÁFRICA

9.8 GRADO DE ALTA PUREZA EUROPEO (≥99,9%) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

9.8.1 INTERMEDIOS FARMACÉUTICOS

9.8.2 TINTES Y PIGMENTOS ESPECIALES

9.8.3 OTROS

9.9 ANILINA DE ALTA PUREZA (≥99,9 %) EN EL MERCADO EUROPEO, POR REGIÓN, 2018-2033 (MILES DE USD)

9.9.1 ASIA PACÍFICO

9.9.2 EUROPA

9.9.3 AMÉRICA DEL NORTE

9.9.4 SUDAMÉRICA

9.9.5 ORIENTE MEDIO Y ÁFRICA

9.1 MERCADO EUROPEO DE SALES Y FORMULACIONES DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

9.10.1 CLORHIDRATO DE ANILINA

9.10.2 GRADOS MEZCLADOS PARA PRODUCTOS QUÍMICOS DE CAUCHO

9.10.3 SULFATO DE ANILINA

9.10.4 SOLUCIONES DE ANILINA ESTABILIZADA

9.10.5 FORMULACIONES DE SAL PERSONALIZADAS

9.10.6 ACETATO DE ANILINA

9.10.7 OTROS

9.11 MERCADO EUROPEO DE SALES Y FORMULACIONES DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.11.1 ASIA PACÍFICO

9.11.2 EUROPA

9.11.3 AMÉRICA DEL NORTE

9.11.4 SUDAMÉRICA

9.11.5 ORIENTE MEDIO Y ÁFRICA

10 MERCADO EUROPEO DE LA ANILINA, POR APLICACIÓN

10.1 MERCADO EUROPEO DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

10.2 MERCADO EUROPEO DE ANILINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

10.3 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI)

10.4 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DEL CAUCHO

10.5 TINTES Y PIGMENTOS

10.6 AGROQUÍMICOS

10.7 PRODUCTOS FARMACÉUTICOS

10.8 OTROS

10.9 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

10.9.1 ESPUMAS RÍGIDAS

10.9.2 ESPUMAS FLEXIBLES

10.9.3 OTROS

10.1 MERCADO EUROPEO DE ESPUMAS RÍGIDAS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

10.10.1 PANELES DE AISLAMIENTO DE EDIFICIOS

10.10.2 AISLAMIENTO DE REFRIGERACIÓN

10.10.3 OTROS

10.11 MERCADO EUROPEO DE ESPUMAS FLEXIBLES DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

10.11.1 MUEBLES Y ROPA DE CAMA

10.11.2 ASIENTOS DE AUTOMÓVILES

10.11.3 OTROS

10.12 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.12.1 ASIA PACÍFICO

10.12.2 EUROPA

10.12.3 AMÉRICA DEL NORTE

10.12.4 SUDAMÉRICA

10.12.5 ORIENTE MEDIO Y ÁFRICA

10.13 MERCADO EUROPEO DE PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN LA ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

10.13.1 ANTIOXIDANTES (PPDS)

10.13.2 ACELERADORES Y OTROS INTERMEDIOS

10.13.3 OTROS

10.14 MERCADO EUROPEO DE PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN LA ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.14.1 ASIA PACÍFICO

10.14.2 EUROPA

10.14.3 AMÉRICA DEL NORTE

10.14.4 SUDAMÉRICA

10.14.5 ORIENTE MEDIO Y ÁFRICA

10.15 TINTES Y PIGMENTOS DE ANILINA EN EL MERCADO EUROPEO, POR TIPO, 2018-2033 (MILES DE USD)

10.15.1 COLORANTES AZOICOS INTERMEDIOS

10.15.2 COLORANTES DE AZUFRE INTERMEDIOS

10.15.3 OTROS

10.16 MERCADO EUROPEO DE TINTES Y PIGMENTOS DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.16.1 ASIA PACÍFICO

10.16.2 EUROPA

10.16.3 AMÉRICA DEL NORTE

10.16.4 SUDAMÉRICA

10.16.5 ORIENTE MEDIO Y ÁFRICA

10.17 MERCADO EUROPEO DE AGROQUÍMICOS EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

10.17.1 HERBICIDAS INTERMEDIOS

10.17.2 OTROS INTERMEDIOS PARA LA PROTECCIÓN DE CULTIVOS

10.18 MERCADO EUROPEO DE AGROQUÍMICOS EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.18.1 ASIA PACÍFICO

10.18.2 EUROPA

10.18.3 AMÉRICA DEL NORTE

10.18.4 SUDAMÉRICA

10.18.5 ORIENTE MEDIO Y ÁFRICA

10.19 MERCADO EUROPEO DE PRODUCTOS FARMACÉUTICOS EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

10.19.1 INTERMEDIOS API

10.19.2 AUXILIARES DE PROCESAMIENTO

10.2 MERCADO EUROPEO DE PRODUCTOS FARMACÉUTICOS EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.20.1 ASIA PACÍFICO

10.20.2 EUROPA

10.20.3 AMÉRICA DEL NORTE

10.20.4 SUDAMÉRICA

10.20.5 ORIENTE MEDIO Y ÁFRICA

10.21 OTROS MERCADOS DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.21.1 ASIA PACÍFICO

10.21.2 EUROPA

10.21.3 AMÉRICA DEL NORTE

10.21.4 SUDAMÉRICA

10.21.5 ORIENTE MEDIO Y ÁFRICA

11 MERCADO EUROPEO DE LA ANILINA, POR USUARIO FINAL

11.1 MERCADO EUROPEO DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

11.2 MERCADO EUROPEO DE ANILINA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

11.3 AUTOMOTRIZ

11.4 MUEBLES Y ELECTRODOMÉSTICOS

11.5 TEXTILES Y CUERO

11.6 ELECTRICIDAD Y ELECTRÓNICA

11.7 CONSTRUCCIÓN

11.8 OTROS

11.9 MERCADO EUROPEO DE AUTOMOCIÓN EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

11.9.1 APLICACIONES OEM

11.9.2 APLICACIONES DE POSVENTA

11.1 MERCADO EUROPEO DE LA AUTOMOCIÓN EN LA ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.10.1 ASIA PACÍFICO

11.10.2 EUROPA

11.10.3 AMÉRICA DEL NORTE

11.10.4 SUDAMÉRICA

11.10.5 ORIENTE MEDIO Y ÁFRICA

11.11 MERCADO EUROPEO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

11.11.1 ROPA DE CAMA Y TAPICERÍA

11.11.2 REFRIGERACIÓN Y HVAC

11.11.3 OTROS

11.12 MERCADO EUROPEO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.12.1 ASIA PACÍFICO

11.12.2 EUROPA

11.12.3 AMÉRICA DEL NORTE

11.12.4 SUDAMÉRICA

11.12.5 ORIENTE MEDIO Y ÁFRICA

11.13 MERCADO EUROPEO DE TEXTILES Y CUERO EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

11.13.1 TEÑIDO

11.13.2 ACABADO

11.13.3 OTROS

11.14 MERCADO EUROPEO DE TEXTILES Y CUERO EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.14.1 ASIA PACÍFICO

11.14.2 EUROPA

11.14.3 AMÉRICA DEL NORTE

11.14.4 SUDAMÉRICA

11.14.5 ORIENTE MEDIO Y ÁFRICA

11.15 MERCADO EUROPEO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

11.15.1 ESPUMAS AISLANTE

11.15.2 MATERIALES DE ENCAPSULACIÓN

11.15.3 OTROS

11.16 MERCADO EUROPEO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.16.1 ASIA PACÍFICO

11.16.2 EUROPA

11.16.3 AMÉRICA DEL NORTE

11.16.4 SUDAMÉRICA

11.16.5 ORIENTE MEDIO Y ÁFRICA

11.17 MERCADO DE LA CONSTRUCCIÓN DE ANILINA EN EUROPA, POR TIPO, 2018-2033 (MILES DE USD)

11.17.1 RESIDENCIAL

11.17.2 COMERCIAL E INDUSTRIAL

11.17.3 OTROS

11.18 MERCADO DE CONSTRUCCIÓN EN ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.18.1 ASIA PACÍFICO

11.18.2 EUROPA

11.18.3 AMÉRICA DEL NORTE

11.18.4 SUDAMÉRICA

11.18.5 ORIENTE MEDIO Y ÁFRICA

11.19 OTROS MERCADOS DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.19.1 ASIA PACÍFICO

11.19.2 EUROPA

11.19.3 AMÉRICA DEL NORTE

11.19.4 SUDAMÉRICA

11.19.5 ORIENTE MEDIO Y ÁFRICA

12 MERCADO EUROPEO DE ANILINA, POR CANAL DE DISTRIBUCIÓN

12.1 MERCADO EUROPEO DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

12.2 MERCADO EUROPEO DE ANILINA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

12.3 DIRECT

12.4 INDIRECTO

12.5 EUROPA EN EL MERCADO DIRECTO DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.5.1 ASIA PACÍFICO

12.5.2 EUROPA

12.5.3 AMÉRICA DEL NORTE

12.5.4 SUDAMÉRICA

12.5.5 ORIENTE MEDIO Y ÁFRICA

12.6 MERCADO INDIRECTO DE ANILINA EN EUROPA, POR TIPO, 2018-2033 (MILES DE USD)

12.6.1 EN LÍNEA

12.6.2 SIN CONEXIÓN

12.7 MERCADO INDIRECTO DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.7.1 ASIA PACÍFICO

12.7.2 EUROPA

12.7.3 AMÉRICA DEL NORTE

12.7.4 SUDAMÉRICA

12.7.5 ORIENTE MEDIO Y ÁFRICA

13 MERCADO EUROPEO DE LA ANILINA, POR REGIÓN

13.1 EUROPA

13.1.1 ALEMANIA

13.1.2 RUSIA

13.1.3 Reino Unido

13.1.4 ITALIA

13.1.5 FRANCIA

13.1.6 ESPAÑA

13.1.7 TURQUÍA

13.1.8 PAÍSES BAJOS

13.1.9 BÉLGICA

13.1.10 SUIZA

13.1.11 SUECIA

13.1.12 DINAMARCA

13.1.13 NORUEGA

13.1.14 FINLAND

13.1.15 RESTO DE EUROPA

14 MERCADO EUROPEO DE LA ANILINA: PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE LAS ACCIONES DE LAS EMPRESAS FABRICANTES: GLOBAL

15 ANÁLISIS FODA

16 DISTRIBUIDORES PERFIL DE LA EMPRESA

16.1 AZELIS

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PORTAFOLIO DE PRODUCTOS

16.1.4 DESARROLLO RECIENTE

16.2 KESSLER CHEMICAL, INC.

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 PORTAFOLIO DE PRODUCTOS

16.2.3 DESARROLLO RECIENTE

16.3 SHILPA CHEMSPEC INTERNACIONAL PVT LTD.

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 PORTAFOLIO DE PRODUCTOS

16.3.3 DESARROLLO RECIENTE

16.4 SINDICATO DE COMERCIO

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 PORTAFOLIO DE PRODUCTOS

16.4.3 DESARROLLO RECIENTE

16.5 UNIVAR SOLUTIONS LLC

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 PORTAFOLIO DE PRODUCTOS

16.5.3 DESARROLLO RECIENTE

17 FABRICANTES PERFIL DE LA EMPRESA

17.1 BASF SE

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLO RECIENTE

17.2 COVESTRO AG

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLO RECIENTE

17.3 GRUPO CHINA RISUN LIMITADA

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLO RECIENTE

17.4 GRUPO QUÍMICO WANHUA CO., LTD.

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLO RECIENTE

17.5 BONDALTI

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.3 PORTAFOLIO DE PRODUCTOS

17.5.4 DESARROLLO RECIENTE

17.6 GUJARAT NARMADA VALLEY FERTILIZANTES Y PRODUCTOS QUÍMICOS LIMITADOS

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PORTAFOLIO DE PRODUCTOS

17.6.4 DESARROLLO RECIENTE

17.7 INDUSTRIA QUÍMICA HENAN SINOWIN CO., LTD.

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 PORTAFOLIO DE PRODUCTOS

17.7.3 DESARROLLO RECIENTE

17.8 CORPORACIÓN HUNTSMAN

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PORTAFOLIO DE PRODUCTOS

17.9 JSK PRODUCTOS QUÍMICOS AHMEDABAD

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 PORTAFOLIO DE PRODUCTOS

17.9.3 DESARROLLO RECIENTE

17.1 LANXESS

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PORTAFOLIO DE PRODUCTOS

17.10.4 DESARROLLO RECIENTE

17.11 MERCK (SIGMA-ALDRICH)

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 PORTAFOLIO DE PRODUCTOS

17.11.3 DESARROLLO RECIENTE

17.12 PANOLI INTERMEDIATES INDIA PVT.

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 PORTAFOLIO DE PRODUCTOS

17.12.3 DESARROLLO RECIENTE

17.13 SUMITOMO QUÍMICA CO., LTD.

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PORTAFOLIO DE PRODUCTOS

17.13.4 DESARROLLO RECIENTE

17.14 INDUSTRIA QUÍMICA DE TOKIO (INDIA) PVT. LTD.

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 PORTAFOLIO DE PRODUCTOS

17.14.3 DESARROLLO RECIENTE

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE MARCAS

TABLA 2 RESUMEN DE LA EMPRESA VS. LA MARCA

CUADRO 3 INDICADORES CLAVE DE DESEMPEÑO (KPI) Y MÉTRICAS PARA LA PREPARACIÓN ANTE EL CAMBIO CLIMÁTICO

TABLA 4 TENDENCIAS DE LA PRODUCCIÓN DE AUTOMÓVILES EN LA INDIA:

CUADRO 5 ÍNDICE DE PRECIOS AL PRODUCTOR POR INDUSTRIA: FABRICACIÓN DE TINTES Y PIGMENTOS SINTÉTICOS:

TABLA 6 MERCADO EUROPEO DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 7 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 8 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 10 NITRACIÓN-HIDROGENACIÓN INTEGRADA EN EUROPA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 11 MERCADO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN EUROPA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 12 NITRACIÓN-HIDROGENACIÓN INTEGRADA EN EUROPA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 13 RUTAS DE BASE BIOLÓGICA EN EUROPA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 14 RUTAS DE BASE BIOLÓGICA EN EUROPA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 15 OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA EN EUROPA, POR TIPO, 2018-2033 (MILES DE USD)

CUADRO 16 OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 17 MERCADO EUROPEO DE ANILINA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 18 ESTÁNDAR EUROPEO DE GRADO INDUSTRIAL (≥99,5%) EN EL MERCADO DE ANILINA, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 19 ANILINA DE GRADO INDUSTRIAL ESTÁNDAR EUROPEO (≥99,5 %) EN EL MERCADO, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 20 GRADO DE ALTA PUREZA EUROPEO (≥99,9%) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 21 GRADO DE ALTA PUREZA (≥99,9%) EN EL MERCADO DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 22 SALES Y FORMULACIONES DE ANILINA EN EL MERCADO EUROPEO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 23 SALES Y FORMULACIONES DE ANILINA EN EL MERCADO EUROPEO, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 24 MERCADO EUROPEO DE ANILINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 25 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 26 MERCADO EUROPEO DE ESPUMAS RÍGIDAS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 27 MERCADO EUROPEO DE ESPUMAS FLEXIBLES DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 28 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 29 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DEL CAUCHO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 30 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN EL MERCADO DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 31 TINTES Y PIGMENTOS EN EL MERCADO EUROPEO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 32 TINTES Y PIGMENTOS EN EL MERCADO EUROPEO DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 33 MERCADO EUROPEO DE AGROQUÍMICOS EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 34 MERCADO EUROPEO DE AGROQUÍMICOS EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 35 MERCADO EUROPEO DE PRODUCTOS FARMACÉUTICOS EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 36 MERCADO EUROPEO DE PRODUCTOS FARMACÉUTICOS EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 37 EUROPA OTROS EN EL MERCADO DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 38 MERCADO EUROPEO DE ANILINA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 39 MERCADO EUROPEO DE AUTOMOCIÓN EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO EUROPEO DE AUTOMOCIÓN EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 41 MERCADO EUROPEO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 42 MERCADO EUROPEO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 43 MERCADO EUROPEO DE TEXTILES Y CUERO EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 44 MERCADO EUROPEO DE TEXTILES Y CUERO EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 45 MERCADO EUROPEO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 46 MERCADO EUROPEO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS EN ANILINA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 47 CONSTRUCCIÓN EN EUROPA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 48 MERCADO DE LA CONSTRUCCIÓN DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 49 OTROS MERCADOS DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 50 MERCADO EUROPEO DE ANILINA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 51 MERCADO DIRECTO DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 52 MERCADO INDIRECTO DE ANILINA EN EUROPA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 53 MERCADO EUROPEO DE ANILINA, 2018-2033 (MILES DE USD)

TABLA 54 MERCADO EUROPEO DE ANILINA, POR PAÍS, 2018-2033 (MILES DE USD)

CUADRO 55 EUROPA

TABLA 56 MERCADO EUROPEO DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 57 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO EUROPEO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 59 MERCADO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN EUROPA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 60 MERCADO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN EUROPA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 61 RUTAS DE BASE BIOLÓGICA EN EUROPA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 62 OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA EN EUROPA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO EUROPEO DE ANILINA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 64 ESTÁNDAR EUROPEO DE GRADO INDUSTRIAL (≥99,5%) EN EL MERCADO DE ANILINA, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 65 GRADO DE ALTA PUREZA EUROPEO (≥99,9%) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 66 SALES Y FORMULACIONES DE ANILINA EN EL MERCADO EUROPEO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 67 MERCADO EUROPEO DE ANILINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 68 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 69 MERCADO EUROPEO DE ESPUMAS RÍGIDAS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 70 MERCADO EUROPEO DE ESPUMAS FLEXIBLES DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 71 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 72 TINTES Y PIGMENTOS EN EL MERCADO EUROPEO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 73 MERCADO EUROPEO DE AGROQUÍMICOS EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 74 MERCADO EUROPEO DE PRODUCTOS FARMACÉUTICOS EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 75 MERCADO EUROPEO DE ANILINA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 76 MERCADO EUROPEO DE AUTOMOCIÓN EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 77 MERCADO EUROPEO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 78 MERCADO EUROPEO DE TEXTILES Y CUERO EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 79 MERCADO EUROPEO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 80 CONSTRUCCIÓN EN EUROPA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 81 MERCADO EUROPEO DE ANILINA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 82 MERCADO INDIRECTO DE ANILINA EN EUROPA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 83 MERCADO DE ANILINA EN ALEMANIA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 84 MERCADO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA DE ALEMANIA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 85 MERCADO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA EN ALEMANIA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 86 NITRACIÓN-HIDROGENACIÓN INTEGRADA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 87 NITRACIÓN-HIDROGENACIÓN INTEGRADA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA DE ALEMANIA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 88 RUTAS DE BASE BIOLÓGICA EN ALEMANIA (PILOTO/EMERGENTE) EN EL MERCADO DE ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 89 ALEMANIA OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 90 MERCADO DE ANILINA EN ALEMANIA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 91 GRADO INDUSTRIAL ESTÁNDAR DE ALEMANIA (≥99,5%) EN EL MERCADO DE ANILINA, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 92 ALEMANIA GRADO DE ALTA PUREZA (≥99,9%) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 93 SALES Y FORMULACIONES DE ANILINA EN EL MERCADO DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 94 MERCADO DE ANILINA EN ALEMANIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 95 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 96 ESPUMAS RÍGIDAS EN EL MERCADO DE ANILINA DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 97 ESPUMAS FLEXIBLES EN EL MERCADO DE ANILINA DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 98 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 99 TINTES Y PIGMENTOS DE ANILINA EN EL MERCADO DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 100 AGROQUÍMICOS EN EL MERCADO DE ANILINA DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 101 PRODUCTOS FARMACÉUTICOS EN EL MERCADO DE ANILINA DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 102 MERCADO DE ANILINA EN ALEMANIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 103 MERCADO DE ANILINA AUTOMOTRIZ EN ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 104 MERCADO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA EN ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 105 MERCADO DE TEXTILES Y CUERO DE ANILINA EN ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 106 MERCADO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA EN ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 107 CONSTRUCCIÓN EN ALEMANIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 108 MERCADO DE ANILINA EN ALEMANIA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 109 ALEMANIA INDIRECTO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 110 MERCADO DE ANILINA EN RUSIA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 111 HIDROGENACIÓN DE NITROBENCENO EN EL MERCADO DE ANILINA DE RUSIA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 112 HIDROGENACIÓN DE NITROBENCENO EN EL MERCADO DE ANILINA DE RUSIA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 113 NITRACIÓN-HIDROGENACIÓN INTEGRADA DE RUSIA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 114 NITRACIÓN-HIDROGENACIÓN INTEGRADA DE RUSIA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 115 RUTAS DE BASE BIOLÓGICA DE RUSIA (PILOTO/EMERGENTE) EN EL MERCADO DE ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 116 OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA EN RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 117 MERCADO DE ANILINA EN RUSIA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 118 RUSIA ESTÁNDAR DE GRADO INDUSTRIAL (≥99,5%) EN EL MERCADO DE ANILINA, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 119 GRADO DE ALTA PUREZA DE RUSIA (≥99,9 %) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 120 SALES Y FORMULACIONES DE RUSIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 121 MERCADO DE ANILINA EN RUSIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 122 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 123 ESPUMAS RÍGIDAS EN EL MERCADO DE ANILINA DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 124 ESPUMAS FLEXIBLES DE RUSIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 125 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN EL MERCADO DE ANILINA DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 126 TINTES Y PIGMENTOS DE ANILINA EN RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 127 AGROQUÍMICOS RUSOS EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 128 PRODUCTOS FARMACÉUTICOS DE RUSIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 129 MERCADO DE ANILINA EN RUSIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 130 MERCADO DE ANILINA AUTOMOTRIZ EN RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 131 MUEBLES Y ELECTRODOMÉSTICOS DE RUSIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 132 TEXTILES Y CUERO EN EL MERCADO DE ANILINA DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 133 MERCADO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA EN RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 134 CONSTRUCCIÓN EN RUSIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 135 MERCADO DE ANILINA EN RUSIA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 136 RUSIA INDIRECTO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 137 MERCADO DE ANILINA EN EL REINO UNIDO, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 138 MERCADO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA DEL REINO UNIDO, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 139 MERCADO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA DEL REINO UNIDO, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 140 NITRACIÓN-HIDROGENACIÓN INTEGRADA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 141 NITRACIÓN-HIDROGENACIÓN INTEGRADA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 142 RUTAS DE BASE BIOLÓGICA DEL REINO UNIDO (PILOTO/EMERGENTE) EN EL MERCADO DE ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 143 OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA EN EL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 144 MERCADO DE ANILINA DEL REINO UNIDO, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 145 ANILINA DE GRADO INDUSTRIAL ESTÁNDAR DEL REINO UNIDO (≥99,5 %) EN EL MERCADO, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 146 GRADO DE ALTA PUREZA (≥99,9 %) EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 147 SALES Y FORMULACIONES DEL REINO UNIDO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 148 MERCADO DE ANILINA EN EL REINO UNIDO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 149 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 150 ESPUMAS RÍGIDAS EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 151 ESPUMAS FLEXIBLES EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 152 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 153 TINTES Y PIGMENTOS EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 154 AGROQUÍMICOS EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 155 PRODUCTOS FARMACÉUTICOS EN EL MERCADO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 156 MERCADO DE ANILINA DEL REINO UNIDO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 157 MERCADO DE ANILINA EN AUTOMÓVILES DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 158 MERCADO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA EN EL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 159 MERCADO DE TEXTILES Y CUERO DE ANILINA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 160 MERCADO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA EN EL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 161 CONSTRUCCIÓN EN EL MERCADO DE ANILINA EN EL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 162 MERCADO DE ANILINA EN EL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 163 MERCADO INDIRECTO DE ANILINA EN EL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 164 MERCADO DE ANILINA EN ITALIA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 165 HIDROGENACIÓN DE NITROBENCENO EN EL MERCADO DE ANILINA DE ITALIA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 166 HIDROGENACIÓN DE NITROBENCENO EN EL MERCADO DE ANILINA DE ITALIA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 167 NITRACIÓN-HIDROGENACIÓN INTEGRADA DE ITALIA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 168 NITRACIÓN-HIDROGENACIÓN INTEGRADA DE ITALIA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 169 RUTAS DE BASE BIOLÓGICA EN ITALIA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 170 OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA EN ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 171 MERCADO DE ANILINA EN ITALIA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 172 ITALIA GRADO INDUSTRIAL ESTÁNDAR (≥99,5%) EN EL MERCADO DE ANILINA, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 173 ITALIA GRADO DE ALTA PUREZA (≥99,9%) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 174 SALES Y FORMULACIONES DE ITALIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 175 MERCADO DE ANILINA EN ITALIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 176 PRODUCCIÓN DE METILENO DIFENIL DIISOCIANATO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 177 ITALIA ESPUMAS RÍGIDAS EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 178 ESPUMAS FLEXIBLES DE ITALIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 179 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 180 TINTES Y PIGMENTOS DE ANILINA EN EL MERCADO DE ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 181 AGROQUÍMICOS DE ITALIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 182 PRODUCTOS FARMACÉUTICOS DE ITALIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 183 MERCADO DE ANILINA EN ITALIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 184 MERCADO DE AUTOMOCIÓN EN ANILINA EN ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 185 ITALIA MUEBLES Y ELECTRODOMÉSTICOS EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 186 ITALIA TEXTILES Y CUERO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 187 MERCADO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA EN ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 188 CONSTRUCCIÓN EN ITALIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 189 MERCADO DE ANILINA EN ITALIA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 190 ITALIA INDIRECTO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 191 MERCADO DE ANILINA EN FRANCIA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 192 MERCADO FRANCESO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 193 MERCADO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA EN FRANCIA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 194 FRANCIA INTEGRA LA NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 195 FRANCIA INTEGRADA NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 196 RUTAS DE BIOBASE EN FRANCIA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

CUADRO 197 FRANCIA OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 198 MERCADO DE ANILINA EN FRANCIA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 199 ANILINA DE GRADO INDUSTRIAL ESTÁNDAR DE FRANCIA (≥99,5%) EN EL MERCADO, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 200 GRADO DE ALTA PUREZA DE FRANCIA (≥99,9%) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 201 SALES Y FORMULACIONES DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 202 MERCADO DE ANILINA EN FRANCIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 203 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 204 ESPUMAS RÍGIDAS EN EL MERCADO DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 205 ESPUMAS FLEXIBLES EN EL MERCADO DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 206 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN FRANCIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 207 COLORANTES Y PIGMENTOS DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 208 AGROQUÍMICOS EN EL MERCADO DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 209 PRODUCTOS FARMACÉUTICOS EN EL MERCADO DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 210 MERCADO DE ANILINA EN FRANCIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 211 MERCADO DE ANILINA EN EL SECTOR AUTOMOTRIZ DE FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 212 MERCADO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 213 MERCADO DE TEXTILES Y CUERO DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 214 MERCADO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA EN FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 215 CONSTRUCCIÓN EN FRANCIA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 216 MERCADO DE ANILINA EN FRANCIA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 217 FRANCIA INDIRECTO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 218 MERCADO ESPAÑOL DE ANILINA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 219 MERCADO ESPAÑOL DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR CONFIGURACIÓN DE REACTORES, 2018-2033 (MILES DE USD)

TABLA 220 MERCADO ESPAÑOL DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 221 MERCADO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) EN ESPAÑA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

TABLA 222 MERCADO INTEGRADO DE NITRACIÓN-HIDROGENACIÓN (BENCENO A ANILINA) DE LA ANILINA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 223 RUTAS DE BASE BIOLÓGICA EN ESPAÑA (PILOTO/EMERGENTE) EN EL MERCADO DE LA ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 224 ESPAÑA OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 225 MERCADO ESPAÑOL DE ANILINA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 226 ANILINA DE GRADO INDUSTRIAL ESTÁNDAR (≥99,5%) EN EL MERCADO DE ESPAÑA, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 227 GRADO DE ALTA PUREZA (≥99,9%) EN EL MERCADO DE ANILINA EN ESPAÑA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 228 SALES Y FORMULACIONES DE ANILINA EN EL MERCADO ESPAÑOL, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 229 MERCADO ESPAÑOL DE ANILINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 230 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 231 MERCADO DE ESPUMAS RÍGIDAS DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 232 MERCADO DE ESPUMAS FLEXIBLES DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 233 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DEL CAUCHO EN EL MERCADO DE LA ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 234 COLORANTES Y PIGMENTOS EN EL MERCADO DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 235 AGROQUÍMICOS EN EL MERCADO DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 236 PRODUCTOS FARMACÉUTICOS EN EL MERCADO DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 237 MERCADO ESPAÑOL DE ANILINA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 238 MERCADO DE AUTOMOCIÓN EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 239 MERCADO DE MUEBLES Y ELECTRODOMÉSTICOS DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 240 MERCADO ESPAÑOL DE TEXTILES Y CUERO EN ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 241 MERCADO DE PRODUCTOS ELÉCTRICOS Y ELECTRÓNICOS DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 242 CONSTRUCCIÓN EN ESPAÑA EN EL MERCADO DE LA ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 243 MERCADO ESPAÑOL DE ANILINA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 244 MERCADO INDIRECTO DE ANILINA EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 245 MERCADO DE ANILINA DE TURQUÍA, POR PROCESO DE PRODUCCIÓN, 2018-2033 (MILES DE USD)

TABLA 246 MERCADO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA DE TURQUÍA, POR CONFIGURACIÓN DE REACTOR, 2018-2033 (MILES DE USD)

TABLA 247 MERCADO DE HIDROGENACIÓN DE NITROBENCENO EN ANILINA DE TURQUÍA, POR TIPO DE CATALIZADOR, 2018-2033 (MILES DE USD)

TABLA 248 NITRACIÓN-HIDROGENACIÓN INTEGRADA DE TURQUÍA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR TECNOLOGÍA DE NITRACIÓN, 2018-2033 (MILES DE USD)

CUADRO 249 NITRACIÓN-HIDROGENACIÓN INTEGRADA DE TURQUÍA (BENCENO A ANILINA) EN EL MERCADO DE ANILINA, POR MODO DE HIDROGENACIÓN, 2018-2033 (MILES DE USD)

TABLA 250 RUTAS DE POLLO DE BASE BIOLÓGICA (PILOTO/EMERGENTE) EN EL MERCADO DE ANILINA, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

CUADRO 251 OTRAS VÍAS EMERGENTES EN EL MERCADO DE LA ANILINA EN TURQUÍA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 252 MERCADO DE ANILINA DE TURQUÍA, POR GRADO Y PUREZA, 2018-2033 (MILES DE USD)

TABLA 253 PAVO DE GRADO INDUSTRIAL ESTÁNDAR (≥99,5%) EN EL MERCADO DE ANILINA, POR ENVASE, 2018-2033 (MILES DE USD)

TABLA 254 TURQUÍA DE ALTA PUREZA (≥99,9%) EN EL MERCADO DE ANILINA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 255 SALES Y FORMULACIONES DE PAVO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 256 MERCADO DE ANILINA DE TURQUÍA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 257 PRODUCCIÓN DE DIISOCIANATO DE METILENO DIFENILO (MDI) EN EL MERCADO DE ANILINA DE TURQUÍA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 258 ESPUMAS RÍGIDAS DE PAVO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 259 ESPUMAS FLEXIBLES DE TURQUÍA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 260 PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 261 TINTES Y PIGMENTOS DE PAVO EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 262 AGROQUÍMICOS DE TURQUÍA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 263 PRODUCTOS FARMACÉUTICOS DE TURQUÍA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 264 MERCADO DE ANILINA DE TURQUÍA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 265 MERCADO DE ANILINA AUTOMOTRIZ EN TURQUÍA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 266 MUEBLES Y ELECTRODOMÉSTICOS DE TURQUÍA EN EL MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILES DE USD)