Europe Education Personal Computer (PC) Market, By Product Type (Desktop, Laptop, Tablet, and Chromebook), Operating System (Window, Mac OS, and Others), Storage (512 GB to 1 TB, 256 GB to 512 GB, Above 1 TB, and Less than 256 GB), Memory (8 GB, 16 GB, 4 GB, and 32 GB), Screen Size (14 Inches & Above, 12 To 14 Inches, Under 12 Inches), Resolution (Full HD, HD, and Others), Age Group (Above 18, 15-18, 11 to 14, 5 to 10), Application (Digital Content Access, Video Conferencing/Remote Learning Access, Modeling and Simulation, Digital Content Creation, Programming & Coding, and Others), Price Range (Mid-Range High Range, and Low Range), Distribution Channel (Direct Sales and Resellers), End User (Colleges/Universities, Schools and Others) - Industry Trends and Forecast to 2030

Europe Education Personal Computer (PC) Market Analysis and Size

In Europe, integration personal computers into education have been a revolutionary endeavour aiming at improving student’s learning experiences and digital literacy. The relationship between computer use in schools and academic outcomes has also been studied, revealing the favourable impact of technology on learning. Europe is actively educating its students for a future that requires technical fluency by bringing personal computers into educational environments, ensuring they well prepared to negotiate the intricacies. Major factors expected to boost the growth of the Europe education personal computer (PC) market in the forecast period are the rise in several industry applications, including aerospace, steel, power, chemical, and others. Furthermore, increase in growth of e-commerce industry is the benefit of Digital Identity Solution, which is further anticipated to propel the growth of the market.

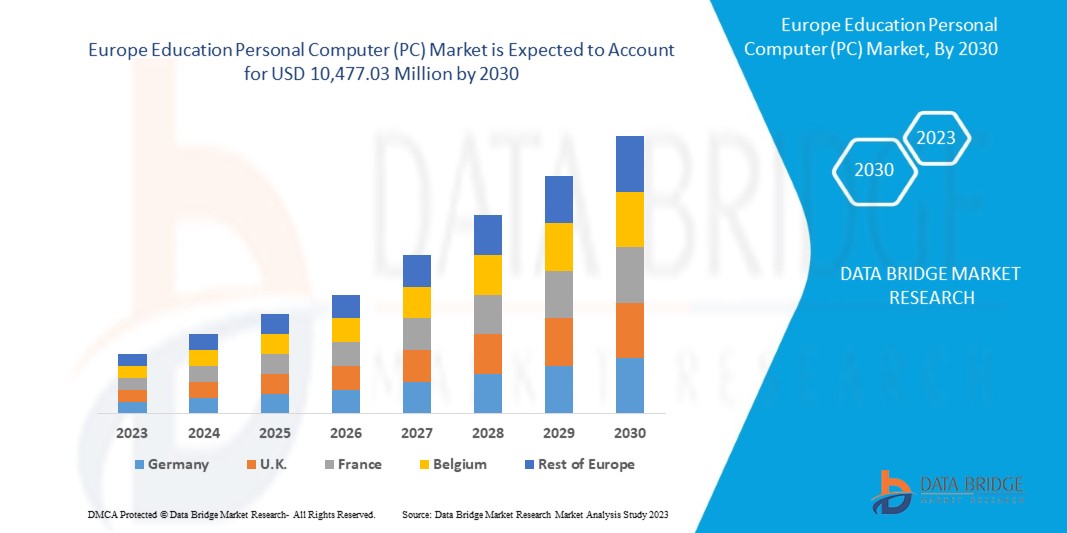

Data Bridge Market Research analyses that Europe education personal computer (PC) market is expected to reach the value of USD 10,477.03 million by 2030, at a CAGR of 11.2% during the forecast period. The Europe education personal computer (PC) market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Million |

|

Segments Covered |

Tipo de producto (computadora de escritorio, computadora portátil, tableta y Chromebook), sistema operativo (Windows, Mac OS y otros), almacenamiento (de 512 GB a 1 TB, de 256 GB a 512 GB, más de 1 TB y menos de 256 GB), memoria (8 GB, 16 GB, 4 GB y 32 GB), tamaño de pantalla (14 pulgadas y más, de 12 a 14 pulgadas, menos de 12 pulgadas), resolución (Full HD, HD y otras), grupo de edad (mayores de 18 años, de 15 a 18 años, de 11 a 14 años, de 5 a 10 años), aplicación (acceso a contenido digital, videoconferencia/acceso a aprendizaje remoto, modelado y simulación, creación de contenido digital, programación y codificación, y otros), rango de precios (rango medio, rango alto y rango bajo), canal de distribución (ventas directas y revendedores), usuario final (universidades, escuelas y otros) |

|

Países cubiertos |

Reino Unido, Alemania, Francia, España, Italia, Rusia, Países Bajos, Suiza, Dinamarca, Suecia, Polonia, Bélgica, Turquía, Noruega, Finlandia y resto de Europa. |

|

Actores del mercado cubiertos |

Lenovo, HP Development Company LP, Dell Inc., Apple Inc., Acer Inc., ASUSTeK Computer Inc., SAMSUNG, Microsoft, Google Inc., LG Electronics, Intel Corporation, Micro-Star INT'L CO., LTD., Razer Inc., Cybernet Manufacturing, Inc., entre otros. |

Definición de mercado

Los ordenadores personales desempeñan un papel importante en la educación moderna, ya que mejoran considerablemente la experiencia de aprendizaje. Estos aparatos adaptables ofrecen a los estudiantes acceso a una amplia gama de recursos didácticos, desde libros de texto digitales hasta plataformas de aprendizaje interactivas, lo que permite experiencias de aprendizaje personalizadas y dinámicas. También fomentan la colaboración entre estudiantes y profesores a través de aulas en línea y herramientas de comunicación virtual, derribando las barreras geográficas en la educación. Además, los ordenadores personales ayudan a los estudiantes a adquirir conocimientos digitales críticos y habilidades para la resolución de problemas, preparándolos para un mercado laboral impulsado por la tecnología.

Dinámica del mercado de ordenadores personales (PC) en Europa

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Demanda creciente de aprendizaje digital

La creciente demanda de aprendizaje digital se ha convertido sin duda en un factor importante para el mercado de ordenadores personales (PC) educativos en Europa. En los últimos años, el sector educativo en toda Europa ha experimentado una rápida transformación, con un énfasis cada vez mayor en los métodos de aprendizaje digital y a distancia. Este cambio, acelerado por factores como la pandemia de COVID-19, ha creado una creciente demanda de ordenadores personales en las instituciones educativas. Las escuelas, colegios y universidades han tenido que invertir en PC para facilitar las clases en línea, el acceso a recursos digitales y las plataformas de aprendizaje colaborativo. Además, los estudiantes y los padres han reconocido la importancia de los ordenadores personales para la investigación, las tareas y el desarrollo de habilidades, lo que ha impulsado aún más la demanda. A medida que el aprendizaje digital se convierta en una parte integral del sistema educativo, se espera que el mercado de PC educativos en Europa experimente un crecimiento sostenido en los próximos años.

- Iniciativas gubernamentales en aumento

Las iniciativas gubernamentales en auge pueden ser un importante impulsor del mercado de ordenadores personales (PC) para la educación en Europa. Los gobiernos de toda Europa han reconocido el papel fundamental que desempeña la tecnología digital en la educación moderna y están invirtiendo cada vez más en iniciativas para promover la integración de los PC y las herramientas digitales en las escuelas y las instituciones educativas. Estas iniciativas suelen adoptar la forma de programas de financiación, subvenciones o incentivos destinados a proporcionar a las instituciones educativas los recursos necesarios para adquirir e implementar ordenadores personales para estudiantes y docentes. También pueden abarcar políticas y normativas que promuevan el uso de la tecnología en el aula.

Oportunidad

- Demanda creciente de experiencias de aprendizaje personalizadas y adaptativas

La creciente demanda de experiencias de aprendizaje personalizadas y adaptativas presenta una oportunidad significativa para el mercado de computadoras personales (PC) educativas en Europa. A medida que la educación continúa evolucionando, existe un creciente reconocimiento de la importancia de adaptar los materiales y los enfoques de aprendizaje a las necesidades individuales de los estudiantes. Las tecnologías de aprendizaje personalizadas y adaptativas dependen en gran medida de las plataformas digitales, y es aquí donde radica la oportunidad para el mercado de las PC. Para facilitar el aprendizaje personalizado y adaptativo, las instituciones educativas requieren una infraestructura de TI sólida que incluya PC capaces de ejecutar software educativo, acceder a recursos en línea y respaldar experiencias de aprendizaje interactivas. Estas PC deben estar equipadas con la potencia de procesamiento, la memoria y la conectividad adecuadas para ofrecer contenido sin problemas. Además, la demanda de dichos sistemas se extiende más allá de los entornos de aula tradicionales, a medida que el aprendizaje remoto y en línea se vuelve más frecuente.

Restricciones/Desafíos

- Crecientes preocupaciones en materia de seguridad y normativas

El mercado de ordenadores personales (PC) educativos en Europa ha experimentado un crecimiento sustancial, impulsado por la creciente adopción de tecnología en las instituciones educativas. Sin embargo, un factor limitante significativo en este mercado son las crecientes preocupaciones en materia de seguridad y normativas, incluido el Reglamento General de Protección de Datos (RGPD). Las instituciones educativas tratan con datos confidenciales de estudiantes y profesores, por lo que la protección de datos es una preocupación primordial. El RGPD, una estricta normativa de protección de datos en la Unión Europea, impone normas estrictas sobre la recopilación, el almacenamiento y el procesamiento de datos personales. El cumplimiento del RGPD requiere medidas de seguridad de datos sólidas, lo que puede aumentar el coste de adopción y mantenimiento de la infraestructura de PC en los entornos educativos. Las instituciones necesitan invertir en cifrado de datos, soluciones de almacenamiento seguro y medidas de ciberseguridad para garantizar el cumplimiento del RGPD, lo que puede afectar a sus presupuestos.

- Altos costos de dispositivos y licencias de software

Los elevados costes de los contenidos y de las licencias de software suponen una limitación importante para el crecimiento del mercado europeo de ordenadores personales (PC) educativos. Las instituciones educativas europeas suelen tener que hacer frente a importantes gastos relacionados con la obtención de licencias para software esencial y materiales de aprendizaje digitales. Esta carga financiera puede limitar su capacidad de invertir en infraestructuras modernas para PC, lo que dificulta el desarrollo general de entornos de aprendizaje digitales. Las instituciones se ven obligadas a destinar una parte sustancial de sus presupuestos a licencias de software, que de otro modo podrían destinarse a actualizar el hardware, ampliar los recursos digitales o mejorar la calidad general de la educación.

Acontecimientos recientes

- En julio de 2023, HP Development Company LP lanzó con éxito una gama de portátiles versátiles y asequibles diseñados para estudiantes universitarios, ofreciendo soluciones adecuadas para diversas necesidades académicas. Esta medida estratégica ayudó a HP a entrar en el sector educativo, ampliar su base de clientes y potencialmente aumentar las ventas al ofrecer portátiles de calidad diseñados para satisfacer los requisitos específicos de los estudiantes.

- En junio de 2023, Lenovo lanzó las laptops para juegos de la serie Legion Pro, con procesadores Intel de 13.ª generación y AMD Ryzen serie 7000, lo que mejoró su oferta de productos para el segmento de las laptops. Estas laptops, equipadas con funciones avanzadas como pantallas 16:10 y chips de Inteligencia Artificial (LA) de Lenovo para la optimización del hardware en tiempo real, satisfacían las necesidades de los entusiastas de los juegos, lo que potencialmente aumentaba las ventas y la participación de mercado en el segmento de las laptops. Además, la inclusión de la tecnología de IA destacó el compromiso de Lenovo de ofrecer soluciones de juegos de vanguardia.

- En abril de 2023, Dell Inc. presentó 11 nuevas computadoras portátiles Latitude y Precision con funciones de seguridad mejoradas diseñadas específicamente para usuarios comerciales, lo que fortaleció la posición de la empresa como proveedor de soluciones informáticas confiables y seguras para el mercado corporativo. Esta medida estratégica abordó la creciente demanda de soluciones de trabajo remoto e híbrido, al tiempo que reforzó el compromiso de Dell de brindar soluciones de TI eficientes y seguras para las empresas, lo que podría aumentar las ventas y la participación de mercado en el sector empresarial.

- En febrero de 2023, Intel se asoció con Croma para ofrecer portátiles de alto rendimiento de varias marcas, lo que les permitió a los clientes obtener importantes descuentos de hasta el 45 %. La colaboración con Croma probablemente condujo a un aumento en las ventas de portátiles con tecnología Intel, ya que hizo que los portátiles de alto rendimiento fueran más accesibles y asequibles para una gama más amplia de clientes.

- En noviembre de 2022, Microsoft lanzó Windows 11 SE y Surface Laptop SE para estudiantes, lo que marcó un paso importante del gigante tecnológico para atender específicamente al sector educativo. Windows 11 SE es una versión optimizada y centrada en la educación de su sistema operativo estrella, diseñado para brindar una experiencia informática segura, eficiente y fácil de usar para estudiantes y educadores. El lanzamiento de Windows 11 SE y Surface Laptop SE para estudiantes permitió a Microsoft consolidar aún más su presencia en el sector educativo, ofrecer soluciones personalizadas, competir de manera efectiva, expandir su ecosistema y establecer relaciones duraderas con las instituciones educativas.

Alcance del mercado de ordenadores personales (PC) en el ámbito educativo en Europa

El mercado europeo de ordenadores personales (PC) para el sector educativo está segmentado en función del tipo de producto, sistema operativo, almacenamiento, memoria, tamaño de pantalla, resolución, grupo de edad, aplicación, rango de precios, canal de distribución y usuario final. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de producto

- Computadora portátil

- De oficina

- Tableta

- Chromebook

Según el tipo de producto, el mercado está segmentado en portátiles, ordenadores de escritorio, tabletas y Chromebooks.

Sistema operativo

- Ventana

- Sistema operativo Mac

- Otros

Según el sistema operativo, el mercado está segmentado en Windows, Mac OS y otros.

Almacenamiento

- 512 GB a 1 TB

- 256 GB a 512 GB

- Más de 1 TB

- Menos de 256 GB

En función del almacenamiento, el mercado está segmentado en 512 GB a 1 TB, 256 GB a 512 GB, más de 1 TB y menos de 256 GB.

Memoria

- 8 GB

- 16 GB

- 4 GB

- 32 GB

- Otros

En función de la memoria, el mercado está segmentado en 8 GB, 16 GB, 4 GB, 32 GB y otros.

Tamaño de pantalla

- 14 pulgadas y más

- De 12 a 14 pulgadas

- Menos de 12 pulgadas

Según el tamaño de la pantalla, el mercado está segmentado en 14 pulgadas y más, 12 a 14 pulgadas y menos de 12 pulgadas.

Resolución

- Full HD

- Alta definición

- Otros

En función de la resolución, el mercado está segmentado en Full HD, HD y otros.

Grupo de edad

- Mayor de 18 años

- 15-18

- 11 a 14

- 5 a 10

Según el grupo de edad, el mercado está segmentado en mayores de 18 años, de 15 a 18 años, de 11 a 14 años y de 5 a 10 años.

Solicitud

- Acceso a contenidos digitales

- Acceso a videoconferencias y aprendizaje remoto

- Modelado y simulación

- Creación de contenido digital

- Programación y codificación

- Otros

Sobre la base de la aplicación, el mercado está segmentado en acceso a contenido digital, acceso a videoconferencia/aprendizaje remoto, modelado y simulación, creación de contenido digital, programación y codificación, y otros.

Gama de precios

- Gama media

- Alta gama

- Gama baja

En función del rango de precios, el mercado se segmenta en gama media, gama alta y gama baja.

Canal de distribución

- Ventas directas

- Distribuidores

Sobre la base del canal de distribución, el mercado está segmentado en ventas directas y revendedores.

Usuario final

- Colegios/Universidades

- Escuelas

- Otros

En función del usuario final, el mercado se segmenta en colegios/universidades, escuelas y otros.

Análisis y perspectivas regionales del mercado de ordenadores personales (PC) para educación en Europa

Se analiza el mercado europeo de computadoras personales (PC) educativas y se proporcionan información y tendencias sobre el tamaño del mercado por país, tipo de producto, sistema operativo, almacenamiento, memoria, tamaño de pantalla, resolución, grupo etario, aplicación, rango de precios, canal de distribución y usuario final como se mencionó anteriormente.

Los países cubiertos en el informe del mercado de computadoras personales (PC) educativas de Europa son Reino Unido, Alemania, Francia, España, Italia, Rusia, Países Bajos, Suiza, Dinamarca, Suecia, Polonia, Bélgica, Turquía, Noruega, Finlandia y el resto de Europa.

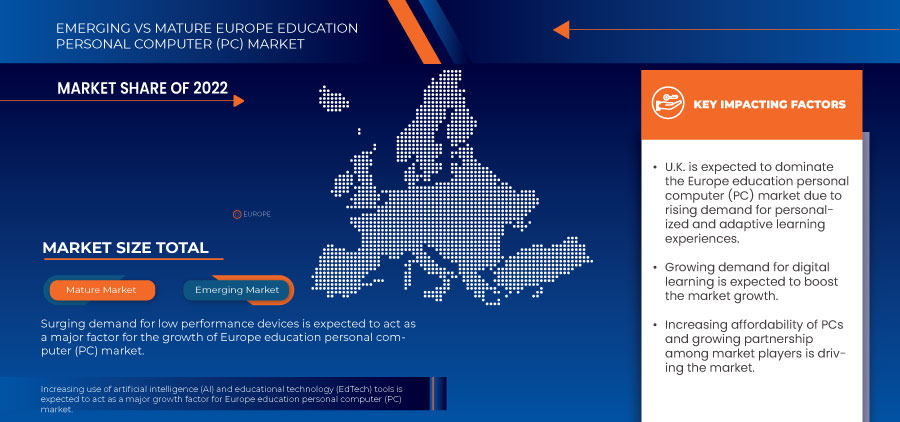

Se espera que la región del Reino Unido domine el mercado de computadoras personales (PC) educativas en Europa debido a su adopción temprana de tecnología avanzada, marcos regulatorios sólidos y presencia de importantes empresas tecnológicas que contribuyen al aumento del dominio en el mercado de computadoras personales (PC) educativas en Europa. Se espera que el Reino Unido crezca durante el período de pronóstico debido a las crecientes amenazas de ciberseguridad y la conciencia de las soluciones de identidad para proteger datos confidenciales, lo que resulta en un alto crecimiento del mercado en la región de Europa.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas arriba y aguas abajo, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Panorama competitivo y análisis de la cuota de mercado de los ordenadores personales (PC) en el sector educativo en Europa

El panorama competitivo del mercado de ordenadores personales (PC) para educación en Europa proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia regional, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de la empresa en relación con el mercado de ordenadores personales (PC) para educación en Europa.

Algunos de los principales actores que operan en el mercado europeo de computadoras personales (PC) educativas son Lenovo, HP Development Company LP, Dell Inc., Apple Inc., Acer Inc., ASUSTeK Computer Inc., SAMSUNG, Microsoft, Google Inc., LG Electronics, Intel Corporation, Micro-Star INT'L CO., LTD., Razer Inc., Cybernet Manufacturing, Inc., entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.