Europe Middle East And Africa Fleet Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.09 Billion

USD

21.64 Billion

2024

2032

USD

10.09 Billion

USD

21.64 Billion

2024

2032

| 2025 –2032 | |

| USD 10.09 Billion | |

| USD 21.64 Billion | |

| % | |

|

Segmentación del mercado de gestión de flotas en Europa, Oriente Medio y África, por oferta (soluciones y servicios), tipo de arrendamiento (con y sin arrendamiento), hardware (dispositivos de seguimiento GPS, cámaras DASH, etiquetas de seguimiento Bluetooth y registradores de datos), tamaño de la flota (flotas pequeñas, flotas medianas y flotas grandes y empresariales), alcance de comunicación (comunicación de corto y largo alcance), modelo de implementación (local, en la nube e híbrido), tecnología (GNSS, sistemas celulares, intercambio electrónico de datos [EDI], teledetección, métodos computacionales y toma de decisiones, y geografía RFID), función (gestión de activos, gestión de rutas, consumo de combustible, ubicación del vehículo en tiempo real, cronograma de entregas, prevención de accidentes, aplicaciones móviles, monitoreo del comportamiento del conductor, actualizaciones de mantenimiento del vehículo y cumplimiento del ELD), operación (comercial y privada), tipo de negocio (grandes y pequeñas empresas), tipo de vehículo (motor de combustión interna y vehículo eléctrico), modo de transporte (turismos, vehículos comerciales ligeros y vehículos comerciales pesados), usuario final (Automotriz, Transporte y Logística, Comercio Minorista, Manufactura, Alimentos y Bebidas, Energía y Servicios Públicos, Minería, Gobierno, Salud, Agricultura, Construcción y Otros): Tendencias y Pronósticos de la Industria hasta 2032

Tamaño del mercado de gestión de flotas en Europa, Oriente Medio y África

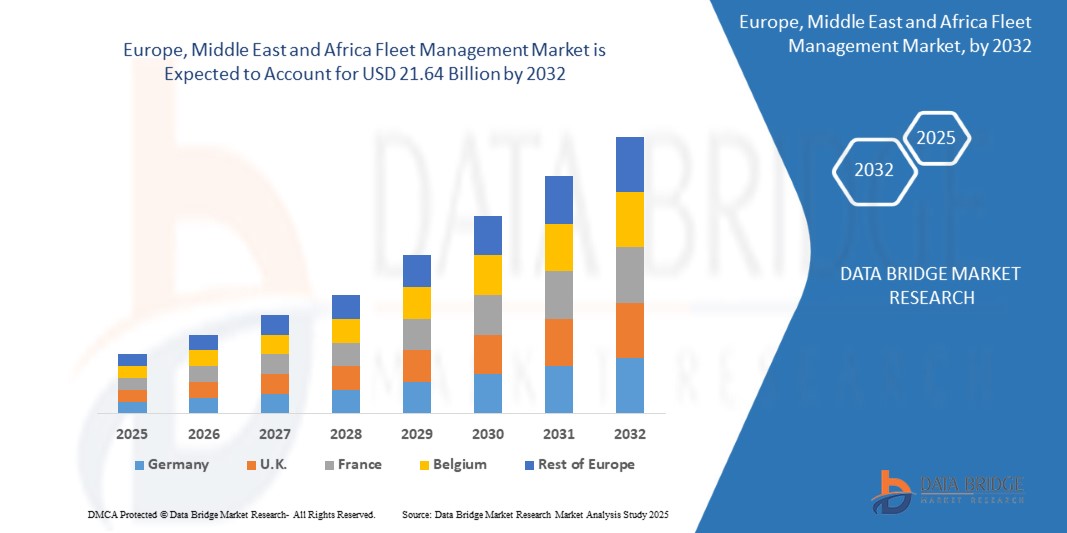

- El tamaño del mercado de gestión de flotas de Europa, Oriente Medio y África se valoró en 10.090 millones de dólares en 2024 y se espera que alcance los 21.640 millones de dólares en 2032 , con una CAGR del 10,00 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de vehículos conectados, la creciente demanda de eficiencia operativa, los requisitos de cumplimiento normativo y la creciente necesidad de soluciones de gestión y seguimiento de flotas en tiempo real.

- Además, otros factores que contribuyen incluyen la expansión de los sectores de comercio electrónico y logística, el aumento de los costos del combustible que impulsa medidas de eficiencia y el aumento de las iniciativas gubernamentales para modernizar la infraestructura de transporte.

Análisis del mercado de gestión de flotas en Europa, Oriente Medio y África

- El mercado está experimentando un fuerte crecimiento debido a los avances tecnológicos en telemática, rastreo GPS y soluciones de flotas habilitadas para IoT.

- Hay un cambio hacia soluciones de gestión de flotas basadas en la nube y software como servicio (SaaS) para reducir la inversión inicial y mejorar la escalabilidad.

- Europa domina el mercado de gestión de flotas en Europa, Oriente Medio y África, impulsado por la adopción generalizada de telemática, seguimiento GPS y soluciones de flotas basadas en la nube en flotas comerciales, gubernamentales y privadas.

- Se espera que Alemania domine el mercado de gestión de flotas de Europa, Oriente Medio y África , impulsada por su infraestructura de transporte bien establecida, su estricto cumplimiento normativo y la alta adopción de tecnologías avanzadas de gestión de flotas.

- El segmento de soluciones obtuvo la mayor cuota de mercado en 2024, impulsado por la adopción generalizada de software telemático, de rastreo GPS y de gestión de flotas. Estas soluciones ayudan a los operadores a optimizar rutas, supervisar el consumo de combustible y mejorar la seguridad de los conductores en grandes flotas. La integración en la nube y las aplicaciones móviles proporcionan información en tiempo real, lo que mejora la eficiencia operativa.

Alcance del informe y segmentación del mercado de gestión de flotas en Europa, Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de gestión de flotas en Europa, Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de gestión de flotas en Europa, Oriente Medio y África

El auge de las soluciones de gestión de flotas basadas en la telemática y el IoT

- La creciente adopción de soluciones de gestión de flotas telemáticas y basadas en el IoT está transformando las operaciones de flotas al proporcionar seguimiento de vehículos en tiempo real, mantenimiento predictivo y monitorización del comportamiento del conductor. Estas tecnologías permiten a los operadores de flotas tomar decisiones más rápidas basadas en datos, reducir el tiempo de inactividad y optimizar las rutas, mejorando así la eficiencia operativa.

- El creciente énfasis en la eficiencia del combustible y la reducción de costos impulsa la demanda de soluciones para flotas conectadas. Las organizaciones implementan cada vez más sistemas de rastreo GPS, sensores de combustible y análisis de rendimiento para reducir los gastos operativos, minimizar las emisiones y mejorar la sostenibilidad en grandes flotas de vehículos.

- Las plataformas de gestión de flotas basadas en la nube son cada vez más populares gracias a su escalabilidad y facilidad de integración con los sistemas existentes. Los operadores se benefician de la monitorización remota, la generación de informes automatizados y las alertas en tiempo real, lo que simplifica la supervisión de la flota y mejora el cumplimiento normativo.

- Por ejemplo, en 2023, varias empresas de logística de los Emiratos Árabes Unidos integraron plataformas de flotas basadas en IoT, lo que resultó en una reducción del 15 % en los costos de combustible y una mejora en la puntualidad de las entregas. Estas plataformas permitieron un control centralizado de múltiples depósitos, a la vez que redujeron las ineficiencias operativas.

- Si bien la adopción de la telemática está acelerando la eficiencia y la sostenibilidad, su eficacia depende de la innovación continua, la ciberseguridad y la capacitación del personal. Los proveedores deben desarrollar soluciones localizadas y rentables para maximizar la adopción en las diversas flotas de la región EMEA.

Dinámica del mercado de gestión de flotas en Europa, Oriente Medio y África

Conductor

Creciente necesidad de eficiencia operativa y cumplimiento normativo

- La creciente complejidad de las operaciones de flotas, especialmente en logística, reparto y transporte público, impulsa a las organizaciones a adoptar soluciones avanzadas de gestión de flotas. Las empresas buscan optimizar rutas, reducir el consumo de combustible y mejorar la seguridad de los conductores, lo que impulsa la demanda de sistemas automatizados. Esto también ayuda a las flotas a optimizar la asignación de recursos, reducir los tiempos de inactividad y mejorar la atención al cliente en múltiples ubicaciones.

- Los requisitos regulatorios en los países de EMEA, incluyendo las normas de emisiones y la monitorización de las horas de conducción, incentivan a los operadores de flotas a implementar soluciones de gestión de flotas que cumplan con las normativas y sean rastreables. Esto ha acelerado las inversiones en plataformas digitales de flotas y herramientas de generación de informes. La adopción basada en el cumplimiento normativo también reduce las sanciones legales, mejora la transparencia operativa y fortalece la confianza con las partes interesadas y los clientes.

- Las organizaciones también se centran en minimizar los riesgos operativos y reducir el tiempo de inactividad de los vehículos. El mantenimiento predictivo y la monitorización en tiempo real permiten la detección temprana de problemas mecánicos, lo que reduce los costes de reparación y previene interrupciones del servicio. Estas estrategias también prolongan la vida útil de los vehículos, mejoran la fiabilidad de la flota y garantizan la prestación ininterrumpida del servicio en mercados competitivos.

- Por ejemplo, en 2022, varias empresas de transporte europeas adoptaron la monitorización basada en GPS y telemática para cumplir con la normativa de la UE sobre tacógrafos digitales, mejorando así la seguridad y la transparencia operativa. La integración de la telemática también facilitó la toma de decisiones basada en datos, un mejor seguimiento del rendimiento del conductor y una gestión más eficiente del combustible.

- Si bien la eficiencia operativa y el cumplimiento normativo son factores clave del crecimiento, persisten los desafíos para integrar los sistemas tradicionales con los modernos y garantizar la adopción de nuevas tecnologías por parte de los empleados. Las organizaciones deben invertir en programas de capacitación, iniciativas de gestión del cambio e implementaciones tecnológicas graduales para maximizar los beneficios operativos.

Restricción/Desafío

Altos costos de implementación e infraestructura limitada en algunas regiones

- Las soluciones avanzadas de gestión de flotas, como la telemática, los dispositivos IoT y las plataformas de análisis predictivo, suelen implicar altos costos iniciales, lo que las hace menos accesibles para operadores de flotas pequeñas y medianas. Esto limita su adopción en mercados sensibles a los costos y puede resultar en una implementación tecnológica desigual entre regiones. Los altos costos de instalación también afectan los cálculos del ROI y ralentizan las decisiones de inversión para los operadores más pequeños.

- En algunas regiones de Oriente Medio y África, deficiencias en la infraestructura, como la conectividad a internet inestable y la falta de cobertura GPS, limitan el seguimiento en tiempo real y la fiabilidad del sistema. Estas barreras dificultan la implantación generalizada de tecnologías de flotas conectadas y limitan la eficacia de los sistemas de monitorización digital. La mala conectividad también afecta la recopilación de datos, la elaboración de informes sobre la flota y la toma de decisiones oportuna.

- El mantenimiento de los sistemas de hardware y software requiere personal cualificado, que puede ser escaso en zonas remotas. Esto complica la monitorización de la flota y aumenta la dependencia de procesos manuales, lo que reduce los beneficios potenciales de las soluciones automatizadas. Las organizaciones pueden afrontar costes adicionales de formación, soporte técnico y mantenimiento externalizado, lo que incrementa aún más la carga operativa.

- Por ejemplo, en 2023, los operadores de flotas en algunas zonas de África subsahariana informaron retrasos en la adopción del sistema debido a los costos de los equipos y a la limitada infraestructura digital, lo que ralentizó la penetración general en el mercado. Los retrasos también afectaron la eficiencia operativa, la optimización de rutas y la supervisión del cumplimiento normativo, lo que redujo la ventaja competitiva en estas regiones.

- Si bien la tecnología continúa avanzando, la reducción de costos, la mejora de la cobertura de la red y la capacitación siguen siendo cruciales para una adopción más amplia y un crecimiento a largo plazo en el mercado de gestión de flotas de EMEA. Las alianzas estratégicas, los incentivos gubernamentales y las soluciones locales son esenciales para superar estas barreras y fomentar el desarrollo sostenible del mercado.

Alcance del mercado de gestión de flotas en Europa, Oriente Medio y África

El mercado está segmentado en función de la oferta, el tipo de arrendamiento, el hardware, el tamaño de la flota, el alcance de la comunicación, el modelo de implementación, la tecnología, la función, la operación, el tipo de negocio, el tipo de vehículo, el modo de transporte y el usuario final.

• Ofreciendo

En función de la oferta, el mercado de gestión de flotas de EMEA se segmenta en soluciones y servicios. El segmento de soluciones obtuvo la mayor cuota de mercado en 2024, impulsado por la adopción generalizada de la telemática, el rastreo GPS y el software de gestión de flotas. Estas soluciones ayudan a los operadores a optimizar rutas, supervisar el consumo de combustible y mejorar la seguridad de los conductores en grandes flotas. La integración en la nube y las aplicaciones móviles proporcionan información en tiempo real, lo que mejora la eficiencia operativa.

Se espera que el segmento de servicios experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente demanda de servicios de mantenimiento, soporte y consultoría que complementen las soluciones de flotas.

• Por tipo de arrendamiento

Según el tipo de arrendamiento, el mercado se segmenta en arrendamiento continuo y sin arrendamiento. El segmento de arrendamiento continuo obtuvo la mayor cuota de mercado en 2024 gracias a la reducción de los costos iniciales y al fácil acceso a vehículos modernos y sistemas telemáticos. Las opciones de arrendamiento continuo ofrecen planes de pago flexibles, mejoras periódicas del vehículo y servicios de reemplazo, lo que las hace atractivas para flotas pequeñas y medianas.

Se espera que el segmento sin arrendamiento experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por empresas que prefieren la propiedad total para el control de costos y la gestión de activos a largo plazo.

• Por hardware

En cuanto al hardware, el mercado se segmenta en dispositivos de rastreo GPS, cámaras de tablero, etiquetas de rastreo Bluetooth y registradores de datos. Los dispositivos de rastreo GPS ocuparon la mayor cuota de mercado en 2024 gracias al rastreo de la ubicación de vehículos en tiempo real, la optimización de rutas y la gestión del combustible.

Se prevé que las cámaras de tablero y las etiquetas de rastreo Bluetooth experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de seguridad para conductores, monitoreo de vehículos y seguridad de flotas. Los registradores de datos se utilizan cada vez más para generar informes de cumplimiento normativo y analizar el rendimiento.

• Por tamaño de flota

Según el tamaño de la flota, el mercado se segmenta en flotas pequeñas, medianas y grandes. Estas últimas representaron la mayor participación en los ingresos en 2024 debido a su alta capacidad de inversión y a sus necesidades de gestión integral.

Se prevé que las flotas pequeñas y medianas experimenten el mayor crecimiento entre 2025 y 2032, impulsado por soluciones telemáticas asequibles basadas en la nube y software escalable. La creciente concienciación sobre la eficiencia operativa y el ahorro de costes está impulsando su adopción entre los operadores más pequeños.

• Por rango de comunicación

En función del alcance de las comunicaciones, el mercado se segmenta en comunicaciones de corto y largo alcance. Las comunicaciones de largo alcance ocuparon la mayor cuota de mercado en 2024 gracias a su capacidad para facilitar el seguimiento y la gestión de vehículos en tiempo real en amplias áreas geográficas.

Se prevé que las comunicaciones de corto alcance experimenten el mayor crecimiento entre 2025 y 2032, impulsado por su adopción en operaciones localizadas, flotas de almacenes y servicios de transporte en campus. El creciente uso de dispositivos con Bluetooth y Wi-Fi está impulsando este crecimiento.

• Por modelo de implementación

Según el modelo de implementación, el mercado se segmenta en local, en la nube e híbrido. La implementación en la nube tuvo la mayor participación en 2024 gracias a la accesibilidad remota, la escalabilidad y la reducción de los costos iniciales.

Se prevé que la implementación híbrida experimente el mayor crecimiento entre 2025 y 2032, impulsada por organizaciones que buscan combinar el control local con la flexibilidad de la nube. La implementación local sigue siendo la preferida por empresas con estrictos requisitos de seguridad de datos y cumplimiento normativo.

• Por tecnología

En términos de tecnología, el mercado se segmenta en GNSS, sistemas celulares, EDI, teledetección, métodos computacionales y toma de decisiones, y RFID. El GNSS lideró el mercado en 2024 gracias a sus capacidades de rastreo de vehículos en tiempo real, navegación y optimización de rutas.

Se prevé que los sistemas celulares y los métodos computacionales experimenten el mayor crecimiento entre 2025 y 2032, impulsados por el análisis predictivo y las soluciones telemáticas avanzadas. Las tecnologías RFID y EDI se están adoptando cada vez más para la gestión de activos y la automatización logística.

• Por función

Según su función, el mercado se segmenta en gestión de activos, gestión de rutas, consumo de combustible, localización de vehículos en tiempo real, programación de entregas, prevención de accidentes, aplicaciones móviles, monitorización del comportamiento del conductor, actualizaciones de mantenimiento de vehículos y cumplimiento del ELD. La localización de vehículos en tiempo real y la gestión de rutas obtuvieron la mayor cuota de mercado en 2024 gracias a la mejora de la eficiencia operativa y la reducción de los retrasos.

Se prevé que la monitorización del comportamiento del conductor experimente su mayor crecimiento entre 2025 y 2032, impulsado por las normativas de seguridad y los requisitos de los seguros. Las actualizaciones de mantenimiento de la flota y las aplicaciones móviles mejoran la toma de decisiones y la supervisión del cumplimiento normativo.

• Por Operación

En términos operativos, el mercado se segmenta en comercial y privado. El segmento comercial tuvo la mayor participación de mercado en 2024 debido a la adopción por parte de flotas de logística, transporte y servicios que requieren eficiencia operativa.

Se prevé que el segmento privado experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de soluciones de vehículos conectados en flotas corporativas y particulares. La adopción comercial se ve impulsada por el cumplimiento normativo, la optimización de costes y las exigencias de eficiencia.

• Por tipo de negocio

Según el tipo de negocio, el mercado se segmenta en grandes empresas y pequeñas empresas. Las grandes empresas obtuvieron la mayor cuota de mercado en 2024 debido al alto volumen de su flota y a su capacidad de inversión.

Se prevé que las pequeñas empresas experimenten el mayor crecimiento entre 2025 y 2032, impulsado por soluciones de gestión de flotas asequibles y escalables basadas en la nube y modelos de pago por uso. Las grandes empresas priorizan la automatización y el análisis, mientras que las pequeñas empresas se centran en la mejora operativa rentable.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en vehículos con motor de combustión interna (MCI) y vehículos eléctricos (VE). Los vehículos con motor de combustión interna (MCI) tuvieron la mayor participación en 2024 debido a su presencia mayoritaria en flotas comerciales.

Se prevé que los vehículos eléctricos experimenten el mayor crecimiento entre 2025 y 2032, impulsados por iniciativas de sostenibilidad, incentivos gubernamentales y la adopción de políticas de flotas ecológicas. La electrificación de flotas está aumentando en los segmentos de logística, reparto y transporte público.

• Por modo de transporte

Según el modo de transporte, el mercado se segmenta en turismos, vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). Los HCV ocuparon la mayor cuota de mercado en 2024 debido a su amplio uso en la logística de larga distancia y las operaciones de la cadena de suministro.

Se prevé que los vehículos comerciales ligeros (VLC) experimenten el mayor crecimiento entre 2025 y 2032, impulsados por el reparto de última milla y el crecimiento de la movilidad urbana. El aumento de la actividad del comercio electrónico impulsa aún más su adopción en las flotas de VLC y de pasajeros.

• Por el usuario final

Según el usuario final, el mercado se segmenta en automoción, transporte y logística, comercio minorista, manufactura, alimentos y bebidas, energía y servicios públicos, minería, gobierno, salud, agricultura, construcción y otros sectores. El transporte y la logística tuvieron la mayor participación en 2024 debido al alto volumen de flotas y a los requisitos operativos.

Se espera que el sector manufacturero experimente la tasa de crecimiento más rápida entre 2025 y 2032; su adopción está impulsada por el ahorro de costos, la eficiencia operativa y las necesidades de monitoreo en tiempo real.

Análisis regional del mercado de gestión de flotas en Europa, Oriente Medio y África

El mercado europeo de gestión de flotas registró la mayor cuota de mercado en 2024, impulsado principalmente por la creciente necesidad de eficiencia operativa, cumplimiento normativo y optimización de costes. La creciente adopción de la telemática, el rastreo GPS y las soluciones de flotas en la nube está impulsando el crecimiento en los sectores de logística, transporte y reparto. Las empresas también se están centrando en el mantenimiento predictivo y la optimización de rutas para reducir el consumo de combustible y el tiempo de inactividad de los vehículos. La región está experimentando un crecimiento significativo en las aplicaciones para flotas comerciales, gubernamentales y privadas, con la integración de soluciones avanzadas de gestión de flotas tanto en grandes empresas como en pymes.

Cuota de mercado de gestión de flotas en Europa, Oriente Medio y África

La industria de gestión de flotas en Europa, Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo Ayvens (Francia)

- Arval (Francia)

- Alfabeto (Reino Unido)

- TÜV SÜD (Alemania)

- HERE Technologies (Países Bajos)

- SAP SE (Alemania)

- Webfleet Solutions Sales BV (Países Bajos)

- STILL GmbH (Alemania)

- Free2move (PSA) (Francia)

- Athlon (Países Bajos)

- Zain (Kuwait)

- Flota de África (Sudáfrica)

- Fleetroot (EAU)

- Arabitra (EAU)

- TENDERD (EAU)

Últimos avances en el mercado de gestión de flotas en Europa, Oriente Medio y África

- En junio de 2024, según un artículo publicado por Insightgeeks PVT LTD., los gestores de flotas se enfrentaron a un reto considerable al gestionar los enormes volúmenes de datos generados por las tecnologías modernas de gestión de flotas. La integración de sistemas telemáticos y de seguimiento GPS generó enormes cantidades de datos, incluyendo información sobre el consumo de combustible, el comportamiento del conductor y el rendimiento del vehículo. Si bien el acceso a estos datos puede ofrecer información valiosa, el verdadero reto reside en analizarla y utilizarla eficazmente para tomar decisiones informadas. Aprovechar adecuadamente estos datos requirió habilidades y herramientas analíticas avanzadas para convertirlos en información práctica, lo que impactó significativamente en la eficiencia y el éxito operativo de la flota.

- En marzo de 2024, según un artículo publicado por Tourmaline Labs, Inc., gestionar el enorme volumen de datos generados por los sistemas modernos de gestión de flotas supuso un reto importante para los gestores de flotas. Con la integración de la telemática, la IA y otras tecnologías avanzadas, las flotas generaron una gran cantidad de datos sobre el rendimiento de los vehículos, el consumo de combustible, el comportamiento del conductor, etc. Si bien estos datos proporcionaron información valiosa, el reto residía en analizarlos y utilizarlos eficazmente para impulsar mejoras operativas. Los gestores de flotas aprovecharon sofisticadas herramientas analíticas para transformar estos datos en estrategias prácticas, optimizando la eficiencia y reduciendo costes, a la vez que gestionaban la complejidad y la posible sobrecarga de información.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.