Europe Orthopedic Implants Including Dental Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.79 Billion

USD

47.64 Billion

2024

2032

USD

17.79 Billion

USD

47.64 Billion

2024

2032

| 2025 –2032 | |

| USD 17.79 Billion | |

| USD 47.64 Billion | |

| % | |

|

Segmentación del mercado europeo de implantes ortopédicos (incluidos los implantes dentales), por tipo de producto (reemplazos reconstructivos de articulaciones, implantes espinales, dispositivos de preservación del movimiento/dispositivos sin fusión, implantes dentales, implantes para traumatismos, ortobiológicos y otros), biomaterial (biomateriales metálicos, biomateriales cerámicos, biomateriales poliméricos, biomateriales naturales y otros), procedimientos (cirugía abierta, cirugía mínimamente invasiva [CMI] y otros), tipo de fijación (implantes ortopédicos cementados, implantes ortopédicos no cementados e implantes ortopédicos híbridos), usuario final (hospitales, clínicas, centros de cirugía ambulatoria , centros de atención domiciliaria, instituciones académicas y de investigación, y otros), canal de distribución (licitación directa, ventas minoristas y otros): tendencias del sector y pronóstico hasta 2032

Tamaño del mercado europeo de implantes ortopédicos (incluidos los implantes dentales)

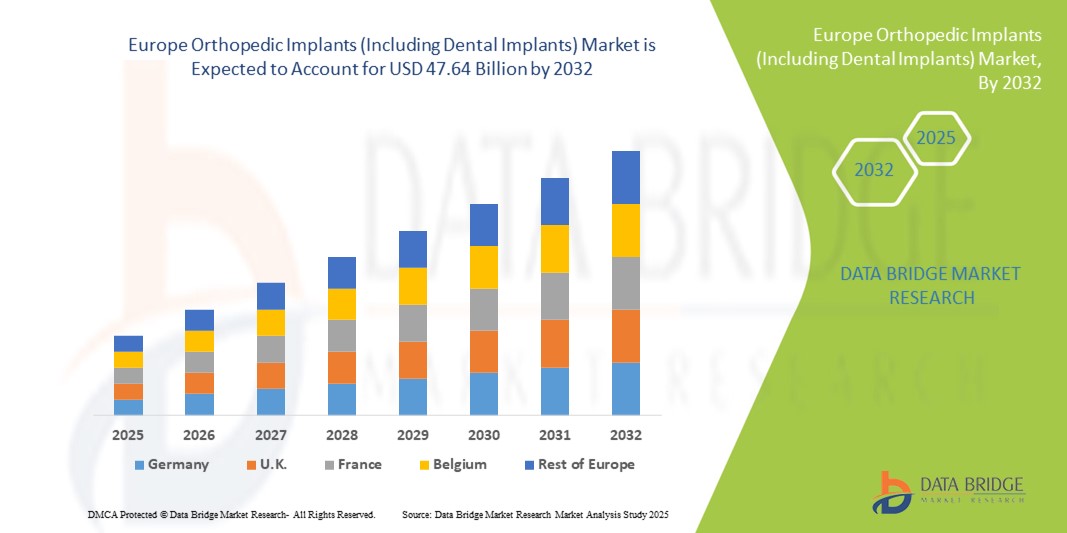

- El tamaño del mercado europeo de implantes ortopédicos (incluidos los implantes dentales) se valoró en 17.790 millones de dólares en 2024 y se espera que alcance los 47.640 millones de dólares en 2032 , con una CAGR del 13,10 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos ortopédicos, lesiones musculoesqueléticas y afecciones relacionadas con la edad, como la osteoartritis y la osteoporosis, que impulsan la demanda de soluciones avanzadas de implantes. El aumento de la incidencia de fracturas y procedimientos de reemplazo articular, junto con el aumento de la población mundial de personas mayores, está acelerando la adopción de implantes ortopédicos y dentales en diversos entornos sanitarios.

- Además, la creciente preferencia de los pacientes por las técnicas quirúrgicas mínimamente invasivas, sumada a los continuos avances en biomateriales, impresión 3D y diseño de implantes asistido por computadora, está consolidando los implantes ortopédicos y dentales como las soluciones preferidas para restaurar la movilidad y mejorar la calidad de vida. Estos factores convergentes están impulsando significativamente la adopción de soluciones de implantes ortopédicos (incluidos los implantes dentales), fortaleciendo así el crecimiento general del mercado.

Análisis del mercado europeo de implantes ortopédicos (incluidos los implantes dentales)

- Los implantes ortopédicos, incluidos los implantes dentales, desempeñan un papel fundamental en la atención médica moderna, ya que restauran la movilidad, la función y la estética de los pacientes que requieren reemplazo articular, fijación de traumatismos, procedimientos de columna o rehabilitación dental. Su adopción se ha extendido significativamente en toda Europa gracias a los avances en biomateriales, las técnicas quirúrgicas mínimamente invasivas y la creciente concienciación sobre las opciones de tratamiento temprano.

- La creciente demanda de implantes ortopédicos (incluidos los implantes dentales) en Europa se debe principalmente a la creciente prevalencia de trastornos musculoesqueléticos, el envejecimiento de la población y el creciente número de pacientes que buscan procedimientos dentales restaurativos. Además, las iniciativas gubernamentales para mejorar el acceso a la atención quirúrgica avanzada y el aumento del gasto sanitario están impulsando aún más el crecimiento del mercado en toda la región.

- Alemania dominó el mercado europeo de implantes ortopédicos (incluidos los dentales), con la mayor cuota de ingresos, un 24,74 % en 2024. Esto se debió a su consolidada infraestructura sanitaria, la presencia de fabricantes líderes de dispositivos médicos y la alta adopción de tecnologías avanzadas de implantes ortopédicos y dentales. El país también se beneficia de sólidos marcos de reembolso y de la rápida adopción de soluciones innovadoras, lo que lo convierte en líder en el mercado regional.

- Se prevé que España sea el país con mayor crecimiento en el mercado de implantes ortopédicos (incluidos los dentales) en Europa durante el período de pronóstico, impulsado por el aumento de las inversiones en la modernización de la atención médica, la ampliación del acceso a procedimientos dentales y ortopédicos y la creciente demanda de implantes rentables y avanzados. El creciente turismo médico y el conocimiento de las cirugías mínimamente invasivas impulsan aún más su rápida expansión en el mercado.

- El segmento de cirugía abierta dominó el mercado de implantes ortopédicos (incluidos los implantes dentales) con una participación en los ingresos del 58,9 % en 2024, respaldado por su papel continuo como el enfoque estándar para intervenciones ortopédicas complejas, incluidos los reemplazos articulares importantes y el manejo de traumatismos.

Alcance del informe y segmentación del mercado de implantes ortopédicos (incluidos los implantes dentales)

|

Atributos |

Perspectivas clave del mercado de implantes ortopédicos (incluidos los implantes dentales) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de implantes ortopédicos (incluidos los implantes dentales)

Adopción creciente de tecnologías avanzadas de implantes y cirugía mínimamente invasiva

- Una tendencia significativa y en auge en el mercado europeo de implantes ortopédicos (incluidos los implantes dentales) es la creciente adopción de materiales avanzados, técnicas quirúrgicas mínimamente invasivas y soluciones específicas para cada paciente. Esta transformación está mejorando significativamente la precisión quirúrgica, reduciendo los tiempos de recuperación y mejorando los resultados a largo plazo para los pacientes.

- Por ejemplo, los implantes ortopédicos y dentales modernos se desarrollan cada vez más utilizando materiales biocompatibles y duraderos como aleaciones de titanio, cerámica y polímeros avanzados. Estas innovaciones permiten una mejor integración con el cuerpo humano, reducen el riesgo de rechazo y aumentan la durabilidad de las restauraciones articulares y dentales. Asimismo, se están introduciendo sistemas de implantes modulares que permiten a los cirujanos adaptar los implantes con mayor precisión a las necesidades anatómicas específicas del paciente.

- El uso de plataformas quirúrgicas asistidas por robot y tecnologías de navegación se está extendiendo en Europa, lo que facilita la colocación precisa de implantes y reduce el riesgo de cirugías de revisión. Las herramientas de imagen y simulación preoperatorias permiten a los cirujanos planificar los procedimientos con mayor precisión, garantizando resultados óptimos y una mayor satisfacción del paciente.

- La integración de recubrimientos avanzados y modificaciones superficiales en los implantes, como capas antimicrobianas y recubrimientos bioactivos, mejora la osteointegración, reduce el riesgo de infección y acelera la cicatrización. Esto es especialmente importante en procedimientos de alta demanda, como las cirugías de cadera, rodilla e implantes dentales.

- Esta tendencia hacia implantes innovadores, duraderos y centrados en el paciente está transformando radicalmente las expectativas en cirugía ortopédica y dental. Como resultado, empresas líderes como Stryker, Zimmer Biomet, Straumann y DePuy Synthes están invirtiendo fuertemente en implantes de nueva generación que combinan un rendimiento biomecánico mejorado con una mayor adaptabilidad a necesidades quirúrgicas complejas.

- La demanda de implantes ortopédicos y dentales está aumentando rápidamente tanto en hospitales como en clínicas especializadas de Europa, ya que los pacientes buscan cada vez más una recuperación más rápida, menos riesgos de complicaciones y soluciones más duraderas. Este aumento refleja la creciente inversión en atención médica, el envejecimiento de la población y la creciente preferencia por opciones quirúrgicas avanzadas en toda la región.

Dinámica del mercado europeo de implantes ortopédicos (incluidos los implantes dentales)

Conductor

Creciente necesidad debido al aumento de trastornos ortopédicos y dentales

- La creciente prevalencia de trastornos musculoesqueléticos, incluida la osteoporosis, la artritis, las fracturas de cadera y las deformidades de la columna, junto con la creciente incidencia de pérdida de dientes y enfermedades dentales, es un factor importante que impulsa la mayor demanda de implantes ortopédicos y dentales.

- Por ejemplo, en abril de 2024, Zimmer Biomet anunció avances en su cartera de implantes ortopédicos, introduciendo soluciones innovadoras y personalizadas para reemplazos articulares. De igual manera, Straumann amplió sus sistemas de implantes dentales para mejorar la precisión del tratamiento y la comodidad del paciente. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de implantes ortopédicos (incluidos los implantes dentales) durante el período de pronóstico.

- A medida que los pacientes se vuelven más conscientes de las opciones de tratamiento para la restauración de la movilidad y la rehabilitación oral, los implantes ortopédicos y dentales ofrecen soluciones avanzadas, como procedimientos mínimamente invasivos, tiempos de recuperación más rápidos y durabilidad a largo plazo, lo que proporciona una alternativa convincente a los enfoques correctivos tradicionales.

- Además, la creciente demanda de procedimientos dentales estéticos, sumada al envejecimiento de la población que requiere reemplazos articulares y óseos, está convirtiendo a los implantes en una parte esencial de las soluciones sanitarias modernas. Estos factores, junto con las innovaciones en biomateriales e impresión 3D, están acelerando su adopción en hospitales, clínicas y centros quirúrgicos.

- La conveniencia de los diseños avanzados de implantes, las técnicas quirúrgicas mejoradas y la capacidad de restaurar la funcionalidad y la calidad de vida son factores clave que impulsan la adopción de implantes ortopédicos y dentales en múltiples aplicaciones. La tendencia hacia implantes específicos para cada paciente y la creciente disponibilidad de sistemas de implantes fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos y el riesgo de complicaciones posquirúrgicas

- La preocupación por los altos costos de los procedimientos ortopédicos y de implantes dentales, así como los riesgos asociados a las complicaciones posquirúrgicas, plantean importantes desafíos para una mayor penetración en el mercado. Dado que estos implantes suelen requerir biomateriales avanzados y experiencia quirúrgica, la asequibilidad sigue siendo un obstáculo en mercados sensibles a los precios, lo que limita su adopción generalizada.

- Por ejemplo, los informes de fallas de implantes, cirugías de revisión y riesgos de infección en procedimientos ortopédicos y dentales han hecho que algunos pacientes duden en someterse a estos tratamientos, particularmente en regiones con reembolsos de atención médica limitados.

- Abordar estos desafíos mediante soluciones rentables, biomateriales mejorados y herramientas avanzadas de planificación quirúrgica es crucial para fomentar la confianza de pacientes y médicos. Empresas como Stryker y DePuy Synthes se centran en la introducción de implantes duraderos e invierten en estudios clínicos para demostrar su seguridad y eficacia, lo que tranquiliza a pacientes y profesionales sanitarios. Además, el precio relativamente elevado de los implantes avanzados en comparación con las opciones de tratamiento convencionales puede desalentar su adopción, especialmente en países en desarrollo.

- Si bien los precios se están volviendo gradualmente más competitivos con la introducción de implantes fabricados localmente, la prima percibida por implantes de alta calidad aún puede obstaculizar su adopción generalizada, en particular entre pacientes sin cobertura de seguro integral.

- Superar estos desafíos a través de modelos de financiamiento innovadores, la expansión de la cobertura de seguros, la educación del paciente sobre los beneficios a largo plazo y la innovación continua de productos será vital para el crecimiento sostenido del mercado de implantes ortopédicos (incluidos los implantes dentales).

Alcance del mercado europeo de implantes ortopédicos (incluidos los implantes dentales)

El mercado está segmentado según el tipo de producto, biomaterial, procedimiento, tipo de fijación, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en prótesis articulares reconstructivas, implantes espinales, dispositivos de preservación del movimiento/dispositivos sin fusión, implantes dentales, implantes para traumatología, ortobiológicos y otros. El segmento de prótesis articulares reconstructivas dominó el mercado con una participación en los ingresos del 35,6 % en 2024, debido principalmente a la alta prevalencia de osteoartritis y enfermedades articulares degenerativas entre la población europea envejecida. Las prótesis de cadera y rodilla se encuentran entre las cirugías más comunes, respaldadas por sólidos marcos de reembolso en Alemania, el Reino Unido y Francia. La innovación continua en diseños de implantes modulares, recubrimientos biocompatibles y cirugías asistidas por navegación ha impulsado su adopción. La creciente demanda de una mejor movilidad y la reducción de las complicaciones posquirúrgicas también ha convertido a los implantes reconstructivos en el estándar de oro en la atención ortopédica avanzada en toda la región.

Se prevé que el segmento de implantes dentales experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,9 % entre 2025 y 2032, impulsado por el aumento de casos de pérdida dental y la creciente popularidad de los procedimientos dentales cosméticos y restauradores. El creciente turismo dental en Hungría, España y Polonia impulsa aún más la demanda. Avances tecnológicos como la impresión 3D, los implantes personalizados y las cirugías mínimamente invasivas han mejorado los resultados y ampliado la accesibilidad. El aumento de la renta disponible, sumado a la conciencia estética entre las poblaciones jóvenes y mayores, garantiza un fuerte impulso de crecimiento para este segmento en los próximos años.

- Por Biomaterial

En cuanto a biomateriales, el mercado europeo de implantes ortopédicos (incluidos los dentales) se segmenta en biomateriales metálicos, cerámicos, poliméricos, naturales y otros. El segmento de biomateriales metálicos dominó el mercado con una cuota de mercado del 47,8 % en 2024, gracias a su inigualable durabilidad, resistencia y amplia experiencia clínica en cirugías ortopédicas. El titanio y sus aleaciones siguen siendo la opción preferida para implantes de cadera, rodilla y columna vertebral, garantizando estabilidad y longevidad. Los cirujanos europeos siguen prefiriendo los implantes metálicos debido a su biocompatibilidad demostrada y su éxito en aplicaciones de soporte de carga. Las innovaciones continuas en recubrimientos de superficies porosas han mejorado la integración ósea, consolidando aún más su dominio en esta categoría.

Se prevé que el segmento de biomateriales cerámicos crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,5 %, entre 2025 y 2032, ya que la cerámica ofrece una resistencia superior al desgaste, un menor riesgo de reacciones alérgicas y una estética natural, especialmente para implantes dentales. Su creciente uso en prótesis articulares, sobre todo en pacientes jóvenes, está impulsando su adopción debido a su longevidad y al menor riesgo de complicaciones relacionadas con los implantes. Gracias a la continua innovación en composites cerámicos para mejorar la resistencia a las fracturas, la demanda de cerámica en aplicaciones dentales y ortopédicas está creciendo significativamente. Además, la creciente preferencia de los profesionales clínicos por materiales biocompatibles y duraderos está impulsando aún más la adopción de biomateriales cerámicos en toda Europa.

- Por procedimiento

En función del procedimiento, el mercado europeo de implantes ortopédicos (incluidos los implantes dentales) se segmenta en cirugía abierta, cirugía mínimamente invasiva (CMI) y otras. El segmento de cirugía abierta dominó el mercado con una cuota de mercado del 58,9 % en 2024, gracias a su continua presencia como método estándar para intervenciones ortopédicas complejas, como reemplazos articulares mayores y manejo de traumatismos. A pesar del auge de las nuevas tecnologías, la cirugía abierta proporciona a los cirujanos mayor visibilidad y control, garantizando la precisión en casos complejos. Su sólida aceptación en los hospitales europeos, sumada a la preferencia de cirujanos experimentados y a protocolos consolidados, consolida su liderazgo en el mercado.

Se prevé que el segmento de cirugía mínimamente invasiva (CMI) crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsado por la preferencia de los pacientes por una recuperación más rápida, incisiones más pequeñas y estancias hospitalarias más cortas. Las innovaciones en cirugía asistida por robot, herramientas endoscópicas y sistemas de navegación están acelerando la adopción de la CMI en procedimientos de cadera, columna vertebral y odontología. La creciente concienciación sobre sus beneficios, junto con el ahorro en costes sanitarios gracias a una hospitalización más corta, posiciona a la CMI como el segmento de mayor crecimiento en Europa. Además, el creciente número de centros ortopédicos y odontológicos especializados equipados con tecnologías CMI avanzadas está impulsando un mayor volumen de procedimientos. La formación continua y el desarrollo de habilidades de los cirujanos también contribuyen a una mayor adopción de técnicas mínimamente invasivas en toda la región.

- Por tipo de fijación

Según el tipo de fijación, el mercado europeo de implantes ortopédicos (incluidos los implantes dentales) se segmenta en implantes ortopédicos cementados, implantes ortopédicos no cementados e implantes ortopédicos híbridos. El segmento de implantes ortopédicos no cementados dominó el mercado con una cuota de mercado del 52,1 % en 2024, gracias a su capacidad para promover la integración ósea natural y la estabilidad a largo plazo. Estos implantes son especialmente populares entre los pacientes jóvenes que requieren durabilidad y menos complicaciones en las cirugías de revisión. Los cirujanos prefieren las soluciones no cementadas gracias a sus avanzados recubrimientos porosos y diseños impresos en 3D que mejoran la osteointegración. Su éxito clínico y su adaptabilidad a los métodos quirúrgicos modernos consolidan la posición dominante de este segmento en el mercado.

Se proyecta que el segmento de implantes ortopédicos híbridos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,6 %, entre 2025 y 2032, ofreciendo un equilibrio entre la fijación inmediata y la integración ósea a largo plazo. Estos implantes se utilizan cada vez más en pacientes con mala calidad ósea, especialmente en la población de edad avanzada, garantizando la estabilidad inicial y apoyando la función a largo plazo. La creciente validación clínica, sumada a la aceptación de las técnicas híbridas por parte de los cirujanos en procedimientos de cadera y rodilla, posiciona a este segmento para un rápido crecimiento. Además, los avances en los materiales y el diseño de los implantes están mejorando los resultados de los pacientes y reduciendo las tasas de revisión. La creciente concienciación entre los especialistas en ortopedia sobre los beneficios de los implantes híbridos está impulsando aún más su adopción en toda Europa.

- Por el usuario final

En función del usuario final, el mercado europeo de implantes ortopédicos (incluidos los implantes dentales) se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, centros de atención domiciliaria, institutos académicos y de investigación, entre otros. El segmento hospitalario dominó el mercado con una cuota de ingresos del 61,4 % en 2024, ya que siguen siendo los principales centros para procedimientos ortopédicos y dentales complejos. Equipados con herramientas quirúrgicas avanzadas, plataformas robóticas y profesionales altamente cualificados, los hospitales siguen gestionando la mayoría de las intervenciones de alto riesgo. Las inversiones gubernamentales en infraestructura sanitaria y el apoyo a los reembolsos en toda Europa refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de centros de cirugía ambulatoria (CAC) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por la creciente demanda de cirugías ambulatorias rentables con estancias hospitalarias reducidas. Los CAC son cada vez más elegidos para procedimientos ortopédicos y dentales mínimamente invasivos, gracias a los avances en anestesia y manejo del dolor. Su creciente papel en la prestación de una atención ambulatoria eficiente pone de manifiesto un cambio importante en el panorama europeo de los implantes ortopédicos. Además, las favorables políticas de reembolso y la preferencia de los pacientes por la comodidad están acelerando la adopción de los CAC. La integración de tecnologías quirúrgicas avanzadas en los CAC también está mejorando la eficiencia de los procedimientos y los resultados de los pacientes, impulsando su crecimiento en el mercado.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de implantes ortopédicos (incluidos los implantes dentales) se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa dominó el mercado con una cuota de mercado del 68,2 % en 2024, ya que la compra a granel por parte de hospitales e instituciones gubernamentales sigue siendo la vía de compra preferida en toda Europa. Este modelo garantiza menores costes, una calidad estandarizada y sólidas colaboraciones entre fabricantes y profesionales sanitarios. Los sistemas nacionales de salud, especialmente en países como Alemania y el Reino Unido, priorizan la compra centralizada para mejorar la eficiencia y controlar los precios, lo que refuerza el predominio de los canales de licitación directa.

Se prevé que el segmento de ventas minoristas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,4 %, entre 2025 y 2032, impulsada por la expansión de clínicas privadas y consultorios dentales que ofrecen venta directa de implantes a los pacientes. El aumento de la renta disponible y la mayor disposición a invertir en servicios de salud premium, especialmente en implantes dentales, impulsan la demanda minorista. Los pacientes también muestran preferencia por la atención personalizada en clínicas más pequeñas, lo que garantiza un fuerte crecimiento en este canal. Además, el auge de las plataformas en línea para productos médicos y las estrategias de marketing mejoradas de los fabricantes están impulsando la accesibilidad minorista. El enfoque en la educación del paciente y las soluciones de implantes personalizadas refuerza aún más la adopción de las ventas minoristas en toda Europa.

Análisis regional del mercado europeo de implantes ortopédicos (incluidos los implantes dentales)

- Se proyecta que el mercado europeo de implantes ortopédicos (incluidos los implantes dentales) se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos musculoesqueléticos, una población geriátrica en aumento y la creciente demanda de procedimientos de restauración dental.

- La región se beneficia de una infraestructura de atención médica avanzada, sólidas capacidades de investigación y una alta tasa de adopción de tecnologías de implantes innovadoras.

- Además, la integración de la impresión 3D, los biomateriales y las técnicas quirúrgicas mínimamente invasivas está acelerando la adopción de implantes ortopédicos y dentales en toda Europa. El aumento del gasto sanitario y las iniciativas gubernamentales de apoyo a las soluciones quirúrgicas avanzadas contribuyen aún más al crecimiento del mercado.

Análisis del mercado de implantes ortopédicos (incluidos los dentales) en Alemania

El mercado alemán de implantes ortopédicos (incluidos los implantes dentales) dominó la región europea con la mayor cuota de ingresos, un 24,74%, en 2024, gracias a su consolidada infraestructura sanitaria, la presencia de fabricantes líderes de dispositivos médicos y la alta adopción de tecnologías avanzadas de implantes ortopédicos y dentales. El país también se beneficia de sólidos marcos de reembolso, una población envejecida con una alta demanda de prótesis articulares y la rápida adopción de soluciones innovadoras de implantes. El énfasis de Alemania en la medicina de precisión, su sólido ecosistema de investigación clínica y las colaboraciones con desarrolladores internacionales de implantes refuerzan aún más su liderazgo en el mercado europeo.

Perspectiva del mercado de implantes ortopédicos (incluidos los implantes dentales) en España

Se prevé que el mercado español de implantes ortopédicos (incluidos los implantes dentales) sea el de mayor crecimiento en el mercado europeo durante el período de pronóstico, impulsado por el aumento de las inversiones en la modernización de la atención médica, la ampliación del acceso a procedimientos ortopédicos y dentales, y la creciente adopción de implantes rentables y tecnológicamente avanzados. El creciente turismo médico, especialmente para atención dental y cirugías de reemplazo articular, está impulsando aún más el crecimiento del mercado. Además, la mayor concienciación sobre los procedimientos mínimamente invasivos y la mejora de los resultados para los pacientes está impulsando la adopción de implantes en hospitales y clínicas especializadas. El enfoque de España en mejorar el acceso y la asequibilidad de la atención médica lo posiciona como uno de los mercados más dinámicos de la región.

Cuota de mercado de implantes ortopédicos (incluidos los implantes dentales) en Europa

La industria de implantes ortopédicos (incluidos los implantes dentales) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zimmer Biomet (EE. UU.)

- Smith + Nephew (Reino Unido)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- B. Braun SE (Alemania)

- Corporación Médica Waston (China)

- Integra LifeSciences Corporation (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Enovis Corporation (EE. UU.)

- Samay Surgical Pvt. Ltd. (India)

- BioHorizons (EE. UU.)

- Envista (EE. UU.)

- Instituto Straumann AG (Suiza)

- Canwell Medical Co., Ltd. (China)

- Grupo Corin (Reino Unido)

- Globus Medical (EE. UU.)

- Corporación CONMED (EE. UU.)

Últimos avances en el mercado europeo de implantes ortopédicos (incluidos los implantes dentales)

- En mayo de 2022, Straumann Group anunció la adquisición de PlusDental, un proveedor de alineadores transparentes y tratamientos digitales de ortodoncia dirigido por médicos y centrado en Europa, para ampliar las capacidades de la red clínica y digital de cara al consumidor de Straumann en Europa y acelerar su transición hacia vías de atención digital integradas para soluciones de implantes y restauración dental.

- En marzo de 2023, Zimmer Biomet presentó importantes mejoras en su plataforma ZBEdge Dynamic Intelligence: actualizaciones que conectan aún más las herramientas digitales, los sistemas robóticos y las carteras de implantes de Zimmer Biomet para recopilar datos objetivos de episodios de atención y ayudar a los cirujanos a planificar y evaluar los resultados del reemplazo de articulaciones.

- En mayo de 2023, Zimmer Biomet lanzó Persona OsseoTi Keel Tibia para reemplazo de rodilla sin cemento, ampliando la cartera de productos de rodilla sin cemento de la compañía con un diseño destinado a mejorar la fijación primaria y ofrecer una opción para la artroplastia total de rodilla sin cemento en los mercados europeos.

- En mayo de 2023, Straumann Group completó la adquisición de GalvoSurge, un especialista suizo en dispositivos de cuidado dental cuya tecnología de mantenimiento periimplantario complementó las soluciones clínicas de Straumann y amplió su cartera para la gestión de la salud del sitio del implante.

- En octubre de 2023, DePuy Synthes (Johnson & Johnson MedTech) lanzó oficialmente la solución asistida por robot VELYS en el mercado europeo, lo que marca un importante lanzamiento de su sistema de rodilla robótica en hospitales de Alemania, Bélgica y Suiza y subraya el impulso de la empresa hacia la ortopedia digital y robótica en Europa.

- En diciembre de 2023 (anunciado) y completado en marzo de 2024, Stryker ejecutó y luego cerró su adquisición de SERF SAS, una empresa de reemplazo de articulaciones con sede en Francia, un movimiento estratégico para fortalecer las ofertas de reemplazo de articulaciones de Stryker y la presencia clínica y de fabricación europea.

- En agosto de 2024, DePuy Synthes anunció los planes de lanzamiento comercial de VELYS SPINE, su primera plataforma activa de navegación y robótica para la columna vertebral, lo que indica la expansión de DePuy de la asistencia robótica desde las rodillas hasta los procedimientos de columna vertebral, con disponibilidad comercial prevista para 2025.

- En noviembre de 2024, Zimmer Biomet recibió la aprobación regulatoria para su rodilla parcial sin cemento Oxford (indicada en los anuncios y presentaciones de la empresa), lo que representa una importante autorización de producto que amplió las opciones de implantes de rodilla de Zimmer Biomet y respaldó su crecimiento en los mercados de reconstrucción de articulaciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.