Global Adtech Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

649.45 Billion

USD

1,911.93 Billion

2024

2032

USD

649.45 Billion

USD

1,911.93 Billion

2024

2032

| 2025 –2032 | |

| USD 649.45 Billion | |

| USD 1,911.93 Billion | |

| % | |

|

Segmentación del mercado global de AdTech, por solución (plataformas de demanda [DSP], plataformas de oferta [SSP], redes publicitarias, plataformas de gestión de datos [DMP], entre otras), tipo de publicidad (publicidad programática, publicidad en buscadores, publicidad gráfica, publicidad móvil, marketing por correo electrónico, publicidad nativa, entre otras), tamaño de la empresa (pequeñas y medianas empresas [PYME] y grandes empresas), plataforma (móvil, web, entre otras), sector vertical (medios y entretenimiento, BFSI, educación, comercio minorista y bienes de consumo, TI y telecomunicaciones, atención médica, entre otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de tecnología publicitaria

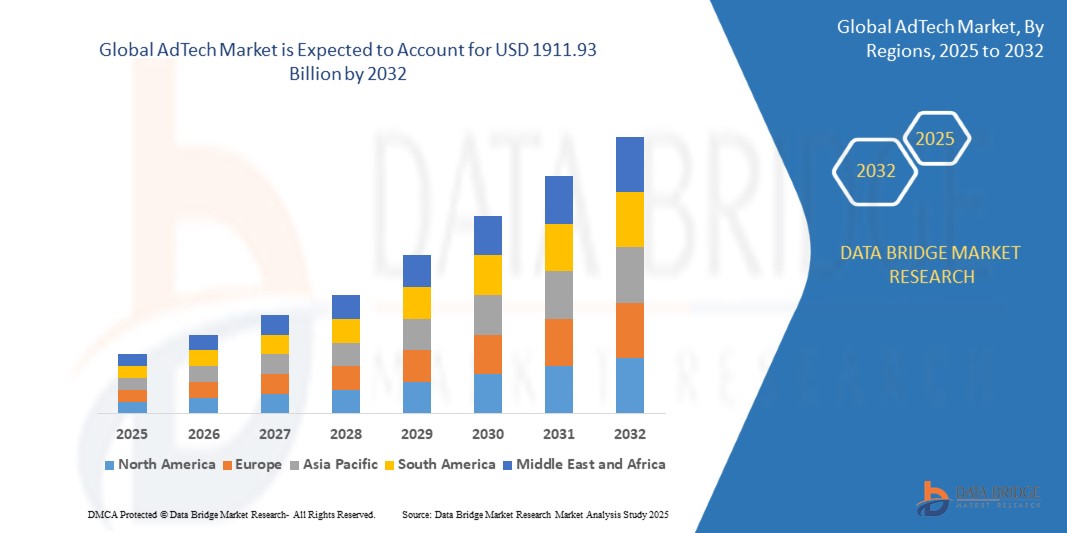

- El tamaño del mercado global de AdTech se valoró en USD 649,45 mil millones en 2024 y se espera que alcance los USD 1911,93 mil millones para 2032 , con una CAGR del 14,45% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de la publicidad programática y las plataformas basadas en IA, que permiten a los anunciantes automatizar la compra de medios y ofrecer campañas personalizadas a gran escala. El creciente uso del análisis de big data, sumado a los avances tecnológicos en segmentación y medición, está impulsando la digitalización en sectores como el comercio minorista, la industria de seguros, la alimentación y la salud (BFSI), los medios de comunicación y la sanidad.

- Además, la creciente demanda de experiencias publicitarias personalizadas, atractivas y multiplataforma está consolidando la tecnología publicitaria como la piedra angular de las estrategias de marketing modernas. Estos factores convergentes están acelerando la adopción de soluciones de tecnología publicitaria, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tecnología publicitaria

- AdTech abarca plataformas y tecnologías como plataformas orientadas a la demanda (DSP), plataformas orientadas a la oferta (SSP), plataformas de gestión de datos (DMP) y redes publicitarias que facilitan la publicidad digital en dispositivos móviles, web y canales emergentes. Estas soluciones permiten a los anunciantes gestionar campañas, optimizar la inversión publicitaria y dirigirse a audiencias con mayor precisión aprovechando información basada en datos.

- La creciente demanda de AdTech se ve impulsada principalmente por el rápido crecimiento del consumo de medios digitales, la expansión del comercio electrónico y la creciente penetración de dispositivos móviles. El creciente énfasis en el marketing orientado al retorno de la inversión (ROI) y la integración de IA, RA/RV y analítica avanzada en las plataformas publicitarias impulsan aún más la evolución del mercado, convirtiéndolo en un componente esencial de las estrategias globales de transformación digital.

- América del Norte dominó el mercado de AdTech con una participación del 35,5 % en 2024, debido a los fuertes gastos en publicidad digital y la adopción generalizada de plataformas programáticas en todas las industrias.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de AdTech durante el período de pronóstico debido a la rápida urbanización, la creciente penetración de Internet y el aumento del consumo de medios digitales en países como China, India y Japón.

- El segmento de Plataformas de Demanda (DSP) dominó el mercado con una cuota del 33,5 % en 2024, gracias a su papel fundamental para que los anunciantes puedan automatizar la compra de medios, optimizar las campañas en tiempo real y dirigirse eficientemente a las audiencias en múltiples canales. El auge de la publicidad programática y la toma de decisiones basada en IA ha impulsado aún más la adopción de las DSP, ya que las marcas y agencias recurren cada vez más a ellas para campañas rentables y basadas en datos. Su escalabilidad, integración con el análisis de datos y capacidad para generar un ROI medible convierten a las DSP en la columna vertebral de las estrategias de AdTech.

Alcance del informe y segmentación del mercado de AdTech

|

Atributos |

Perspectivas clave del mercado de AdTech |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de tecnología publicitaria

Crecimiento de la publicidad programática e impulsada por IA

- La industria de AdTech está experimentando una rápida transformación gracias a la expansión de la publicidad programática y las plataformas basadas en IA, lo que permite a los profesionales del marketing automatizar la compra de anuncios y ofrecer campañas altamente segmentadas a gran escala. Este cambio permite a las marcas maximizar la eficiencia y el retorno de la inversión (ROI) en mercados digitales competitivos.

- Por ejemplo, The Trade Desk ha sido pionero en soluciones de publicidad programática impulsadas por IA, ayudando a los anunciantes a optimizar las pujas en tiempo real y la segmentación de campañas en múltiples canales digitales. Su plataforma demuestra cómo la IA mejora el rendimiento y la agilidad operativa en los ecosistemas publicitarios.

- La creciente capacidad de los algoritmos de IA para analizar grandes conjuntos de datos de consumidores ha permitido que las campañas sean más precisas y personalizadas. Al identificar las preferencias de los usuarios, los patrones de comportamiento y los desencadenantes contextuales, la tecnología publicitaria impulsada por IA genera mayor engagement y resultados más medibles para los anunciantes.

- Además, las plataformas programáticas están aumentando la eficiencia en entornos omnicanal al unificar la distribución de anuncios en dispositivos móviles, web, televisión conectada y espacios digitales emergentes. Esto garantiza la coherencia de los mensajes para los consumidores y reduce la fragmentación en recorridos publicitarios complejos.

- A medida que se intensifica la competencia en los mercados digitales, la integración programática y de IA impulsa a los anunciantes a adoptar estrategias de optimización avanzadas. El análisis predictivo y la toma de decisiones automatizada se están convirtiendo en un elemento central de las plataformas AdTech, creando nuevos estándares de precisión en la publicidad.

- En conjunto, la integración continua de la inteligencia impulsada por IA con soluciones programáticas destaca una tendencia fundamental que está transformando el panorama de AdTech y confirma su papel como piedra angular de las estrategias de marketing modernas en un ecosistema digital altamente fragmentado.

Dinámica del mercado de tecnología publicitaria

Conductor

Aumento del consumo de medios digitales

- El auge en el uso de medios digitales está impulsando directamente el crecimiento del sector AdTech, ya que los anunciantes destinan cada vez más presupuestos a las plataformas online. Los servicios de streaming, las redes sociales y los medios digitales son ahora canales clave para llegar eficazmente al público objetivo.

- Por ejemplo, empresas como Google y Meta Platforms dominan el espacio publicitario digital al aprovechar la amplia interacción de los consumidores en plataformas como YouTube, Instagram y Facebook. Sus inversiones en infraestructuras avanzadas de AdTech respaldan la demanda continua de soluciones publicitarias de precisión.

- La proliferación de teléfonos inteligentes y el acceso a internet de alta velocidad en los mercados emergentes impulsa aún más el consumo de contenido digital. Los consumidores dedican una mayor parte de su vida diaria a interactuar con medios digitales, lo que ofrece a los anunciantes mayores oportunidades de interacción.

- Además, la creciente importancia del vídeo, el contenido de influencers y la televisión conectada está diversificando los patrones de consumo digital. Las plataformas de tecnología publicitaria se están adaptando mediante campañas integradas y multiformato que conectan con los consumidores dondequiera que estén activos en línea.

- El continuo aumento del tiempo frente a la pantalla y las interacciones digitales confirma el consumo de medios digitales como un factor estructural. A medida que esta tendencia se consolida, la industria de la tecnología publicitaria seguirá siendo fundamental para ayudar a las marcas a conectar con sus audiencias con mayor relevancia y eficiencia.

Restricción/Desafío

Normativa de privacidad de datos y cuestiones de cumplimiento

- Los desafíos de la privacidad de datos imponen importantes restricciones al sector AdTech a medida que las regulaciones globales se vuelven más estrictas. Nuevas leyes de privacidad, como el RGPD en Europa y la CCPA en California, regulan cómo se recopilan, almacenan y utilizan los datos de los consumidores, lo que ejerce presión sobre las prácticas publicitarias.

- Por ejemplo, plataformas como Apple han introducido funciones de privacidad como la Transparencia de Seguimiento de Aplicaciones (App Tracking Transparency), que han alterado los modelos de segmentación establecidos para los anunciantes. Muchos proveedores de AdTech deben ajustar sus estrategias ante la disminución del acceso a identificadores de terceros.

- El cumplimiento de marcos regulatorios fragmentados en múltiples jurisdicciones complica las operaciones de los anunciantes globales. Las empresas deben invertir fuertemente en herramientas de cumplimiento y auditorías legales, a la vez que garantizan que los protocolos de consentimiento del usuario no perjudiquen las estrategias de interacción con el cliente.

- Además, la creciente concienciación de los consumidores sobre las prácticas de uso de datos ha intensificado la demanda de transparencia. Las marcas se arriesgan a daños a su reputación y sanciones económicas cuando las protecciones de la privacidad de los datos son insuficientes o se comunican de forma deficiente, lo que aumenta la responsabilidad de los proveedores de tecnología publicitaria.

- Abordar estas preocupaciones requerirá un mayor énfasis en las estrategias de datos propios, la segmentación basada en el consentimiento y las innovaciones centradas en la privacidad. Generar confianza en el consumidor y, al mismo tiempo, cumplir con la normativa será fundamental para garantizar el crecimiento sostenible del mercado de AdTech.

Alcance del mercado de AdTech

El mercado está segmentado en función de la solución, el tipo de publicidad, el tamaño de la empresa, la plataforma y el sector vertical.

• Por solución

En función de la solución, el mercado de AdTech se segmenta en Plataformas del Lado de la Demanda (DSP), Plataformas del Lado de la Oferta (SSP), Redes Publicitarias, Plataformas de Gestión de Datos (DMP) y otras. El segmento de las DSP dominó la mayor cuota de mercado en ingresos, con un 33,5%, en 2024, gracias a su papel fundamental para permitir a los anunciantes automatizar la compra de medios, optimizar campañas en tiempo real y dirigirse eficientemente a las audiencias en múltiples canales. El auge de la publicidad programática y la toma de decisiones basada en IA ha impulsado aún más la adopción de las DSP, ya que las marcas y agencias recurren cada vez más a ellas para campañas rentables y basadas en datos. Su escalabilidad, integración con el análisis de datos y capacidad para ofrecer un ROI medible convierten a las DSP en la columna vertebral de las estrategias de AdTech.

Se prevé que el segmento de las DMP experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente importancia de los datos propios y de terceros para crear experiencias publicitarias hiperpersonalizadas. A medida que las normativas de privacidad, como el RGPD y la CCPA, redefinen las prácticas de datos, las DMP se vuelven esenciales para unificar y analizar los datos de los clientes, garantizando al mismo tiempo el cumplimiento normativo. Su creciente integración con las DSP y las SSP mejora la precisión de la segmentación multicanal, lo que las hace indispensables en una era donde los anunciantes exigen información detallada sobre la audiencia y una eficacia medible de las campañas.

• Por tipo de publicidad

Según el tipo de publicidad, el mercado de AdTech se segmenta en publicidad programática, publicidad en buscadores, publicidad display, publicidad móvil, email marketing, publicidad nativa y otros. La publicidad programática dominó la mayor cuota de mercado en 2024, ya que los anunciantes favorecieron las plataformas automatizadas basadas en IA para comprar y vender espacio publicitario en tiempo real. Su eficiencia en la segmentación de audiencias, su escalabilidad en los canales digitales y sus sólidos resultados de ROI han convertido a la publicidad programática en la opción preferida tanto para grandes empresas como para pymes. Las marcas priorizan cada vez más las campañas programáticas debido a sus resultados medibles y su capacidad de integración con estrategias omnicanal.

Se prevé que la publicidad móvil experimente el mayor crecimiento entre 2025 y 2032, impulsada por el rápido aumento de la penetración de los smartphones, el uso de aplicaciones móviles y el predominio de las redes sociales como plataformas publicitarias. Dado que los consumidores pasan una parte significativa de su tiempo en dispositivos móviles, los anunciantes están destinando una mayor proporción de su presupuesto a campañas orientadas a dispositivos móviles. El auge de la segmentación basada en la ubicación, el comercio móvil y los anuncios de vídeo en dispositivos móviles impulsa aún más este segmento, convirtiéndolo en el pilar central de las estrategias publicitarias digitales de próxima generación.

• Por tamaño de empresa

Según el tamaño de las empresas, el mercado de AdTech se segmenta en pequeñas y medianas empresas (PYMES) y grandes empresas. El segmento de grandes empresas dominó la cuota de mercado en 2024, gracias a sus importantes presupuestos publicitarios y a su enfoque en la ejecución avanzada de campañas basadas en datos. Las grandes empresas utilizan ampliamente soluciones AdTech como DSP, DMP y SSP para optimizar campañas globales, impulsar la personalización y monitorizar la experiencia del consumidor en todos los canales. Su énfasis en las campañas transfronterizas y la integración de herramientas basadas en IA refuerza aún más su dominio en este segmento.

Se proyecta que el segmento de pymes registrará el mayor crecimiento entre 2025 y 2032, a medida que las pequeñas empresas adoptan cada vez más plataformas de tecnología publicitaria para competir con las marcas consolidadas. Las pymes están aprovechando plataformas programáticas rentables, publicidad en redes sociales y análisis de datos para ampliar su alcance y captar clientes de forma más eficiente. Las soluciones de tecnología publicitaria basadas en la nube y las plataformas de autoservicio permiten a las pymes gestionar y optimizar campañas sin una infraestructura de TI compleja, lo que impulsa una adopción acelerada en diversos sectores.

• Por plataforma

Según la plataforma, el mercado de AdTech se segmenta en Móvil, Web y Otros. El segmento web dominó la mayor cuota de mercado en 2024, debido a la dependencia histórica de formatos publicitarios para ordenadores, como la búsqueda y la publicidad en display. Las empresas siguen valorando las plataformas web por su mayor visibilidad publicitaria, sus formatos consolidados y su capacidad para llegar a audiencias que realizan búsquedas transaccionales e informativas. Con una fuerte adopción en el comercio electrónico y la publicidad B2B, las plataformas web siguen siendo fundamentales para las estrategias de publicidad digital.

Se proyecta que el segmento móvil experimentará el mayor crecimiento entre 2025 y 2032, debido al aumento en el uso de dispositivos móviles, la expansión del ecosistema de aplicaciones y la creciente preferencia por interacciones móviles con los consumidores. Los anunciantes se centran cada vez más en anuncios in-app, vídeos móviles y formatos interactivos que conectan con la audiencia directamente desde sus smartphones. El auge del 5G, el comercio móvil y las experiencias inmersivas mediante publicidad de RA/RV consolidan aún más el sector móvil como la plataforma más dinámica para el crecimiento futuro de AdTech.

• Por sector industrial vertical

Según el sector vertical, el mercado de AdTech se segmenta en Medios y Entretenimiento, BFSI, Educación, Comercio Minorista y Bienes de Consumo, TI y Telecomunicaciones, Salud y otros. El segmento de medios y entretenimiento dominó la mayor cuota de mercado en ingresos en 2024, gracias a las plataformas de streaming, los juegos en línea y los proveedores de contenido digital que invierten fuertemente en publicidad dirigida para monetizar la interacción del usuario. El creciente consumo de contenido OTT, streaming de video y recomendaciones personalizadas ha convertido a los medios y el entretenimiento en líderes en el aprovechamiento de las soluciones AdTech para la generación de ingresos.

Se prevé que el segmento minorista y de bienes de consumo registre el mayor crecimiento entre 2025 y 2032, impulsado por el auge del comercio electrónico, los modelos directos al consumidor (D2C) y las experiencias de compra personalizadas. Los minoristas están adoptando la publicidad programática, móvil y nativa para mejorar la interacción con el cliente e impulsar las conversiones en todos los puntos de contacto digitales. La integración de AdTech con programas de fidelización, promociones basadas en datos y campañas omnicanal permite a este sector adaptarse con gran facilidad a la evolución del comportamiento del consumidor, impulsando una rápida expansión en los próximos años.

Análisis regional del mercado de tecnología publicitaria

- América del Norte dominó el mercado de AdTech con la mayor participación en los ingresos del 35,5 % en 2024, impulsada por fuertes gastos en publicidad digital y la adopción generalizada de plataformas programáticas en todas las industrias.

- La región se beneficia de una infraestructura tecnológica avanzada, un sólido ecosistema de editores digitales y anunciantes con grandes presupuestos que buscan una segmentación precisa.

- La alta adopción de dispositivos móviles, la penetración de las redes sociales y la presencia de importantes empresas de tecnología publicitaria refuerzan aún más el liderazgo de la región. El creciente enfoque en la personalización basada en IA y la toma de decisiones basada en datos continúa impulsando la demanda de plataformas de tecnología publicitaria en Norteamérica.

Perspectiva del mercado de tecnología publicitaria de EE. UU.

El mercado estadounidense de AdTech captó la mayor cuota de ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de la publicidad programática y las elevadas inversiones de marcas líderes en los sectores minorista, de banca comercial y de medios. Estados Unidos lidera el uso de plataformas de gestión de datos y soluciones de segmentación basadas en IA, lo que refleja la madurez de su ecosistema digital. La sólida adopción del comercio electrónico, las aplicaciones móviles y los servicios de streaming por parte de los consumidores garantiza una demanda constante de plataformas AdTech. El dominio de gigantes tecnológicos como Google, Meta y Amazon también refuerza el papel central del mercado estadounidense en la innovación global de AdTech.

Perspectivas del mercado europeo de tecnología publicitaria

Se proyecta que el mercado europeo de AdTech se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la aplicación de estrictas leyes de protección de datos, como el RGPD, que ha incrementado la demanda de soluciones publicitarias que cumplan con las normativas. Los anunciantes europeos están migrando hacia plataformas transparentes y centradas en la privacidad, a la vez que mantienen una alta inversión en publicidad programática y de display. La creciente popularidad de las plataformas OTT, el comercio minorista en línea y los servicios de banca digital está impulsando la adopción de AdTech en todos los sectores. Además, el enfoque de la región en prácticas publicitarias sostenibles y éticas está dando forma a enfoques innovadores en el marketing digital.

Perspectivas del mercado de tecnología publicitaria del Reino Unido

Se prevé que el mercado británico de AdTech crezca a una CAGR notable durante el período de pronóstico, impulsado por su base de consumidores altamente digitalizada y su sólida presencia en el comercio minorista y el comercio electrónico. Con Londres como centro neurálgico para las agencias de publicidad globales, el mercado británico se beneficia de la adopción avanzada de estrategias publicitarias omnicanal e impulsadas por IA. La creciente demanda de interacción personalizada con el consumidor, combinada con el sólido uso de dispositivos móviles, continúa impulsando la inversión en soluciones AdTech.

Perspectivas del mercado de AdTech en Alemania

Se espera que el mercado alemán de AdTech se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por su énfasis en la innovación, la sostenibilidad y el estricto cumplimiento de las normas de privacidad. Los anunciantes alemanes están adoptando plataformas de gestión de datos (DMP) y soluciones programáticas para mejorar la segmentación, cumpliendo al mismo tiempo con las normativas locales y de la UE. El sólido desarrollo de los sectores industrial y minorista del país, junto con una sólida cultura de adopción digital, convierte a Alemania en un centro de crecimiento clave para AdTech en Europa.

Perspectiva del mercado de tecnología publicitaria de Asia-Pacífico

Se prevé que el mercado de tecnología publicitaria (AdTech) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, la creciente penetración de internet y el aumento del consumo de medios digitales en países como China, India y Japón. La creciente adopción de teléfonos inteligentes, sumada a la expansión del comercio electrónico y las estrategias orientadas a dispositivos móviles, impulsa la demanda de soluciones publicitarias dirigidas y programáticas. Las iniciativas gubernamentales que impulsan la transformación digital, junto con el surgimiento de startups regionales de tecnología publicitaria, están impulsando aún más el mercado.

Perspectivas del mercado de tecnología publicitaria en Japón

El mercado japonés de AdTech está experimentando un fuerte crecimiento gracias a su base de consumidores expertos en tecnología, la alta adopción de la publicidad móvil y la popularidad de las plataformas de entretenimiento digital. Los anunciantes integran cada vez más inteligencia artificial, big data e información basada en el IoT para ofrecer campañas hiperpersonalizadas. Además, el enfoque de Japón en la precisión y la innovación impulsa la adopción de soluciones avanzadas de AdTech en los sectores minorista, financiero y de medios.

Perspectivas del mercado de tecnología publicitaria de China

El mercado chino de tecnología publicitaria (AdTech) representó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsado por la vasta base de usuarios de internet del país, el auge del comercio electrónico y el dominio de gigantes digitales nacionales como Alibaba, Tencent y Baidu. La rápida urbanización y la expansión del comportamiento del consumidor móvil han acelerado la adopción de la publicidad programática y móvil. Con el sólido respaldo gubernamental a las iniciativas de ciudades inteligentes e infraestructura digital, China sigue siendo el centro de tecnología publicitaria más grande y dinámico de la región.

Cuota de mercado de AdTech

La industria AdTech está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Google LLC (EE. UU.)

- Meta Platforms Inc. (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Criteo SA (Francia)

- Alibaba Group Holding Limited (China)

- Microsoft Corporation (EE. UU.)

- Adobe Inc. (EE. UU.)

- Quantcast (EE. UU.)

- Zeta Global Holdings Corp. (EE. UU.)

- Adform (Dinamarca)

Últimos avances en el mercado de AdTech

- En febrero de 2025, Amazon introdujo su herramienta de publicidad generativa basada en IA dentro de Amazon Ads, que permite a las marcas crear automáticamente atractivas creatividades publicitarias basadas en imágenes y texto. Este desarrollo está impactando significativamente el mercado al reducir los costos de producción creativa y permitir a los anunciantes, especialmente a las pymes, competir con empresas más grandes mediante campañas de alta calidad. Al aprovechar los valiosos datos comerciales de Amazon, la herramienta mejora la personalización y aumenta la eficiencia de las campañas, consolidando aún más el posicionamiento de Amazon en la publicidad en medios minoristas.

- En 2025, Taboola se asoció con Microsoft para vender anuncios de display en todas las propiedades de Microsoft, incluyendo MSN y Outlook. Esta colaboración está transformando el panorama de la tecnología publicitaria al ampliar el inventario de publicidad nativa de Taboola y brindar a los anunciantes los sólidos datos propios de Microsoft. Esta iniciativa mejora la precisión de la segmentación y permite a las marcas ofrecer anuncios más relevantes y personalizados a los consumidores en todo el ecosistema de Microsoft, impulsando así una mayor interacción y un mayor rendimiento en las campañas digitales.

- En 2024, Meta lanzó su "Experiencia Publicitaria Inmersiva", impulsada por tecnologías de realidad aumentada (RA) y realidad virtual (RV). Este lanzamiento está transformando el espacio publicitario digital al ofrecer formatos interactivos y atractivos que van más allá de la publicidad tradicional. Al permitir que los anunciantes conecten con los usuarios en entornos metaversos, Meta crea nuevas oportunidades para la narrativa de marca, una mayor interacción con el consumidor y posiciona la publicidad inmersiva como un pilar fundamental del futuro ecosistema AdTech.

- En 2024, Microsoft lanzó Copilot a la plataforma de publicidad de Microsoft. Este asistente basado en IA está transformando los flujos de trabajo publicitarios al simplificar la creación de campañas, responder consultas en tiempo real y maximizar los resultados de marketing. Con la IA generativa como base, Copilot mejora la productividad, genera ideas creativas para campañas y permite a los anunciantes centrarse más en la toma de decisiones estratégicas. Su integración marca un paso significativo en la integración de la publicidad basada en IA, aumentando la eficiencia general del mercado de AdTech.

- En 2024, Google lanzó Shopping Ads en Google Lens, aprovechando las 20 000 millones de búsquedas visuales mensuales de la plataforma. Esta innovación ha diversificado la oferta de AdTech de Google al fusionar la búsqueda visual con el comercio, ofreciendo a los anunciantes la posibilidad de dirigirse a los consumidores en momentos de alta intención de compra. Para el mercado, este desarrollo fortalece el comercio visual como motor de crecimiento, especialmente en la publicidad minorista y de comercio electrónico, a la vez que posiciona a Google Lens como un canal clave para el descubrimiento de productos y la interacción con las compras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.