Global Antihistamine Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

305.85 Billion

USD

620.71 Billion

2024

2032

USD

305.85 Billion

USD

620.71 Billion

2024

2032

| 2025 –2032 | |

| USD 305.85 Billion | |

| USD 620.71 Billion | |

| % | |

|

Segmentación del mercado global de antihistamínicos por tipo (con receta y sin receta), indicación (urticaria, alergia, dermatitis, etc.), presentación (comprimidos, cápsulas, etc.), vía de administración (oral, parenteral, etc.), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de antihistamínicos

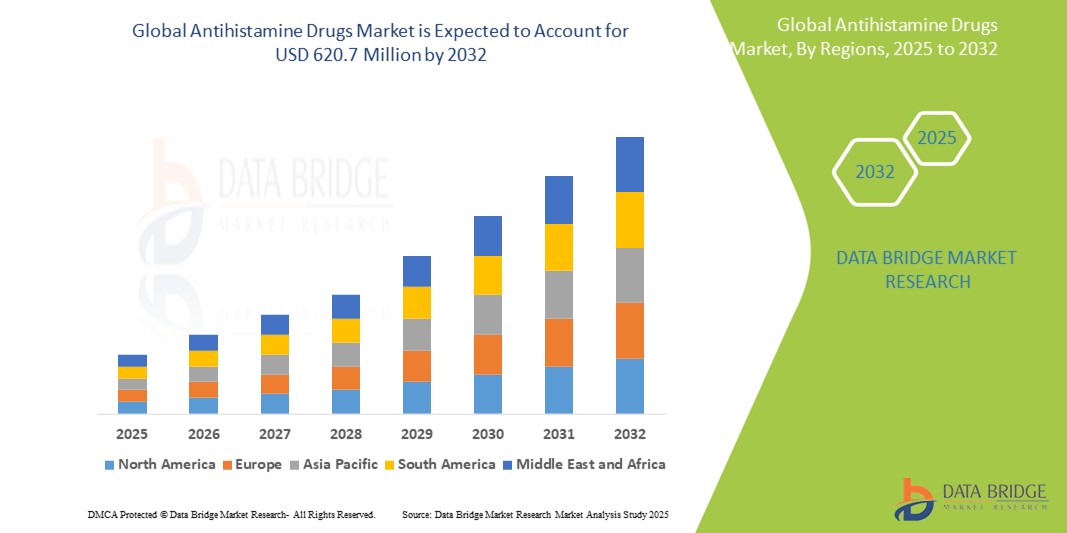

- El tamaño del mercado mundial de medicamentos antihistamínicos se valoró en USD 305,85 millones en 2024 y se espera que alcance los USD 620,71 millones para 2032 , con una CAGR del 9,25% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de afecciones alérgicas como la rinitis alérgica , la urticaria y la dermatitis atópica , junto con una mayor conciencia y tasas de diagnóstico en las regiones desarrolladas y emergentes.

- Además, la creciente demanda de antihistamínicos de venta libre (OTC ), los avances en antihistamínicos de segunda y tercera generación con menos efectos sedantes y la expansión de las plataformas de farmacia electrónica están consolidando los antihistamínicos como una opción terapéutica de primera línea. Estos factores convergentes están acelerando la adopción de antihistamínicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de antihistamínicos

- Los medicamentos antihistamínicos, utilizados para bloquear o reducir las reacciones alérgicas mediadas por histamina, se están volviendo componentes esenciales en el manejo de una amplia gama de afecciones alérgicas, como la fiebre del heno, la urticaria y la anafilaxia, tanto en entornos de atención aguda como crónica debido a su rápido inicio de acción y amplia aplicabilidad terapéutica.

- La creciente demanda de antihistamínicos se ve impulsada principalmente por la creciente prevalencia de trastornos alérgicos a nivel mundial, el aumento de las tendencias de automedicación y la creciente conciencia de las soluciones para el manejo de las alergias, especialmente las formulaciones de segunda generación no sedantes.

- América del Norte dominó el mercado de medicamentos antihistamínicos con la mayor participación en los ingresos del 39,2 % en 2024, caracterizado por una alta prevalencia de alergias, una fuerte adopción de medicamentos de venta libre y la presencia de importantes compañías farmacéuticas, mientras que Estados Unidos fue testigo de un crecimiento significativo debido a los picos de alergias estacionales y el cambio de los consumidores hacia los antihistamínicos sin receta.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos antihistamínicos durante el período de pronóstico debido al creciente acceso a la atención médica, la creciente incidencia de enfermedades alérgicas y las crecientes inversiones farmacéuticas.

- El segmento oral dominó el mercado de medicamentos antihistamínicos con una participación de mercado del 61,9 % en 2024, impulsado por su conveniencia, el alivio rápido de los síntomas y la amplia disponibilidad en los canales de prescripción y sin receta.

Alcance del informe y segmentación del mercado de antihistamínicos

|

Atributos |

Análisis clave del mercado de los antihistamínicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de antihistamínicos

“Cambio hacia formulaciones de segunda generación y no sedantes”

- Una tendencia significativa y en auge en el mercado mundial de antihistamínicos es la creciente preferencia por los antihistamínicos de segunda generación debido a sus menores efectos sedantes y a su mejor perfil de seguridad. Estas nuevas formulaciones son cada vez más utilizadas tanto por profesionales sanitarios como por pacientes para el tratamiento de alergias a largo plazo.

- Por ejemplo, medicamentos como loratadina (Claritin), fexofenadina (Allegra) y cetirizina (Zyrtec) se usan ampliamente por su mínima penetración en el sistema nervioso central, lo que resulta en menos efectos secundarios relacionados con la somnolencia, mejorando así el cumplimiento del paciente, especialmente en entornos diarios o laborales.

- Los avances farmacéuticos impulsan la innovación sostenida en los métodos de administración de antihistamínicos, incluyendo comprimidos de liberación prolongada y formulaciones de desintegración oral. Empresas como Johnson & Johnson y Sanofi siguen invirtiendo en investigación que mejora la biodisponibilidad y la comodidad del paciente.

- La disponibilidad sin receta de muchos antihistamínicos no sedantes aumenta aún más su accesibilidad y fomenta las tendencias de automedicación, en particular en regiones con alta incidencia de alergias y una creciente conciencia de la salud de los consumidores.

- Además, las terapias combinadas que integran antihistamínicos con descongestionantes o corticosteroides están ganando terreno gracias a su mayor eficacia en el tratamiento de alergias multisintomáticas. Estas novedosas combinaciones están redefiniendo las expectativas de los consumidores, impulsando a las farmacéuticas a ofrecer soluciones más integrales para el alivio de las alergias.

- La tendencia hacia antihistamínicos no sedantes, de acción rápida y amigables para el paciente está transformando fundamentalmente el panorama terapéutico de las alergias, ya que tanto los sistemas de atención médica como los consumidores exigen opciones de tratamiento más seguras, más convenientes y más efectivas.

Dinámica del mercado de los antihistamínicos

Conductor

Aumento de la prevalencia de alergias y prácticas de automedicación

- La creciente prevalencia mundial de afecciones alérgicas como la rinitis, la conjuntivitis, la urticaria y las alergias alimentarias es un factor importante que impulsa la demanda de antihistamínicos. Los cambios en el estilo de vida, la contaminación urbana y la predisposición genética contribuyen a esta creciente incidencia, lo que genera una demanda constante de alivio sintomático eficaz.

- Por ejemplo, la Organización Mundial de Alergia estima que entre el 20 % y el 30 % de la población mundial sufre actualmente de rinitis alérgica, lo que impulsa las ventas de antihistamínicos con y sin receta en todo el mundo.

- La mayor concienciación de los pacientes y la amplia disponibilidad de antihistamínicos de venta libre han propiciado un aumento de la automedicación, especialmente para alergias leves a moderadas. La expansión de las farmacias minoristas y las plataformas de comercio electrónico han facilitado aún más el acceso a estos medicamentos.

- Además, los avances en las formulaciones de antihistamínicos que garantizan un inicio de acción más rápido y menos efectos secundarios están mejorando la adherencia y la satisfacción del paciente, lo que fomenta el crecimiento continuo del mercado.

Restricción/Desafío

Efectos secundarios y limitaciones regulatorias en ciertas formulaciones

- A pesar de su uso generalizado, los antihistamínicos, en particular las formulaciones de primera generación, presentan riesgos como somnolencia, mareos y deterioro de la función motora, lo que puede limitar su uso en adultos que trabajan y personas mayores. Estos efectos adversos siguen siendo una limitación importante para un uso más amplio.

- Por ejemplo, los antihistamínicos de primera generación, como la difenhidramina y la clorfeniramina, todavía se utilizan en todo el mundo, pero suelen ir acompañados de advertencias sobre la sedación y la alteración del estado de alerta, lo que restringe su uso en ciertos grupos demográficos.

- Además, los organismos reguladores en regiones como la UE y América del Norte aplican estrictas evaluaciones de seguridad y restricciones sobre ciertos compuestos debido a posibles eventos adversos o mal uso.

- Además, el uso inapropiado, como el uso excesivo de antihistamínicos de venta libre sin supervisión médica, puede provocar resistencia a los medicamentos o síntomas de rebote. Estas preocupaciones requieren una educación continua del consumidor y una supervisión rigurosa por parte de las autoridades reguladoras.

- Para superar estos desafíos se requiere una vigilancia posterior a la comercialización más sólida, el desarrollo de formulaciones más seguras e iniciativas de salud pública para orientar el uso responsable y garantizar el crecimiento sostenible del mercado de medicamentos antihistamínicos.

Alcance del mercado de los antihistamínicos

El mercado está segmentado según el tipo, la indicación, la forma farmacéutica, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de antihistamínicos se segmenta en medicamentos con receta y de venta libre (OTC). El segmento OTC dominó el mercado con la mayor cuota de mercado en 2024, impulsado por la amplia disponibilidad y facilidad de acceso a antihistamínicos para síntomas alérgicos comunes, como la fiebre del heno y la urticaria. Los consumidores prefieren las opciones OTC por su comodidad, rentabilidad y la creciente tendencia a la automedicación. Medicamentos OTC clave, como la loratadina y la cetirizina, siguen registrando fuertes ventas en farmacias minoristas y en línea.

Se prevé que el segmento de medicamentos con receta experimente un crecimiento sostenido entre 2025 y 2032, impulsado por el aumento de casos de alergias crónicas y reacciones alérgicas graves que requieren terapias más fuertes o combinadas. Las formulaciones con receta suelen estar dirigidas a afecciones específicas e incluyen dosis más altas o mecanismos de doble acción que no están disponibles sin receta.

- Por indicación

Según la indicación, el mercado de antihistamínicos se segmenta en urticaria, alergia, dermatitis y otros. El segmento de alergias tuvo la mayor cuota de mercado en 2024, debido a la alta prevalencia mundial de rinitis alérgica estacional, alergias alimentarias y alergias respiratorias. El aumento de la contaminación atmosférica y el cambio climático contribuyen a la expansión del número de pacientes.

Se espera que el segmento de urticaria crezca al ritmo más rápido durante el período de pronóstico, debido al aumento de la concientización y las tasas de diagnóstico, en particular para la urticaria crónica espontánea (UCE), que requiere un tratamiento terapéutico constante a través de antihistamínicos.

- Por forma de dosificación

Según la forma farmacéutica, el mercado de antihistamínicos se segmenta en comprimidos, cápsulas y otros. El segmento de comprimidos dominó el mercado con la mayor participación en ingresos en 2024, gracias a su comodidad, rápido inicio de acción y amplia disponibilidad tanto en formato de venta libre como con receta.

Se proyecta que el segmento de cápsulas experimentará el crecimiento más rápido durante el período de pronóstico, respaldado por innovaciones en formulaciones de liberación prolongada que mejoran el cumplimiento de la dosis y reducen la frecuencia de ingesta.

- Por vía de administración

Según la vía de administración, el mercado de antihistamínicos se segmenta en oral, parenteral y otros. El segmento oral mantuvo una participación dominante del 61,9 % en 2024 debido a su naturaleza no invasiva, facilidad de administración y posibilidad de autotratamiento. Los antihistamínicos orales son comúnmente preferidos para afecciones como la rinitis alérgica y la urticaria.

Se espera que el segmento parenteral registre un crecimiento durante el período de pronóstico en entornos hospitalarios y de emergencia donde se necesita una acción rápida ante reacciones alérgicas graves o anafilaxia.

- Por el usuario final

En función de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento hospitalario lideró el mercado en 2024 debido a la necesidad de atención inmediata e intensiva para reacciones alérgicas agudas y a la disponibilidad de antihistamínicos inyectables.

Se espera que el segmento de atención domiciliaria crezca significativamente durante el período de pronóstico, impulsado por una mayor conciencia de los consumidores y el autocontrol de las afecciones alérgicas leves mediante el uso de antihistamínicos de venta libre y apoyo de telesalud.

- Por canal de distribución

Según el canal de distribución, el mercado de antihistamínicos se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea, entre otras. El segmento de farmacias minoristas representó la mayor cuota de mercado en 2024, gracias a la facilidad de acceso a medicamentos de venta libre y con receta, especialmente en zonas urbanas y suburbanas.

Se espera que el segmento de farmacias en línea experimente el crecimiento más rápido entre 2025 y 2032, respaldado por la transformación digital de la atención médica, la creciente penetración de teléfonos inteligentes y la conveniencia de los servicios de entrega a domicilio.

Análisis regional del mercado de antihistamínicos

- América del Norte dominó el mercado de medicamentos antihistamínicos con la mayor participación en los ingresos del 39,2 % en 2024, caracterizado por una alta prevalencia de alergias, una fuerte adopción de medicamentos de venta libre y la presencia de importantes compañías farmacéuticas, mientras que Estados Unidos fue testigo de un crecimiento significativo debido a los picos de alergias estacionales y el cambio de los consumidores hacia los antihistamínicos sin receta.

- Los consumidores de la región priorizan opciones de tratamiento accesibles y de acción rápida, lo que genera una fuerte demanda de formulaciones con y sin receta en farmacias minoristas y en línea.

- Esta posición dominante en el mercado se ve respaldada además por un alto gasto en atención sanitaria, una mayor concienciación sobre el tratamiento de las alergias y unas sólidas redes de distribución farmacéutica, que hacen de los antihistamínicos una parte rutinaria del tratamiento de las alergias, tanto para afecciones agudas como crónicas.

Análisis del mercado de antihistamínicos en EE. UU.

El mercado estadounidense de antihistamínicos capturó la mayor participación en los ingresos, con un 79,2 %, en 2024 en Norteamérica, impulsado por la alta incidencia de alergias estacionales, asma y otras afecciones alérgicas. Los consumidores buscan cada vez más un alivio rápido y accesible a través de antihistamínicos de venta libre y con receta, respaldados por políticas de reembolso favorables y una sólida red de farmacias minoristas. La amplia disponibilidad de terapias combinadas y formulaciones avanzadas, junto con campañas proactivas de concienciación sobre el manejo de las alergias, impulsa aún más el crecimiento del mercado.

Análisis del mercado europeo de antihistamínicos

Se proyecta que el mercado europeo de antihistamínicos crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el aumento de los alérgenos ambientales y la creciente concienciación sobre las enfermedades alérgicas. Las estrictas regulaciones sanitarias y los altos estándares de atención médica están fomentando la adopción de tratamientos con receta. Además, la preferencia de los consumidores por los antihistamínicos de segunda generación no sedantes está expandiendo el mercado, especialmente en países como Alemania, Francia y el Reino Unido, donde los diagnósticos de alergias y la adherencia al tratamiento son comparativamente mayores.

Análisis del mercado de antihistamínicos en el Reino Unido

Se prevé que el mercado británico de antihistamínicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, debido a la alta prevalencia de la fiebre del heno y las alergias cutáneas. El aumento de las iniciativas de salud pública y la educación del consumidor sobre el autocuidado contribuyen al aumento de las ventas de medicamentos de venta libre. La expansión de las farmacias electrónicas, junto con el sólido apoyo del NHS para el tratamiento de las alergias, mejora la accesibilidad, especialmente durante las temporadas pico de alergias.

Análisis del mercado alemán de antihistamínicos

Se espera que el mercado alemán de antihistamínicos crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por los altos niveles de alérgenos ambientales del país y la estricta supervisión regulatoria. Los consumidores alemanes prefieren formulaciones que no producen somnolencia y de acción prolongada, y el mercado se beneficia de la gestión de alergias dirigida por médicos y de un sistema de seguros consolidado. Las innovaciones en terapias de doble acción y productos combinados están cobrando impulso tanto en el canal hospitalario como en el minorista.

Análisis del mercado de antihistamínicos en Asia-Pacífico

Se prevé que el mercado de antihistamínicos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la contaminación, la urbanización y la mayor concienciación sobre las enfermedades alérgicas en países como China, India y Japón. La expansión de la infraestructura sanitaria y el creciente acceso a medicamentos de venta libre impulsan la demanda. La promoción del acceso universal a la atención médica por parte de los gobiernos y el auge de las farmacias electrónicas están impulsando aún más la penetración en el mercado regional.

Análisis del mercado de antihistamínicos en Japón

El mercado japonés de antihistamínicos está experimentando un crecimiento significativo, impulsado por una cultura centrada en el diagnóstico temprano, la atención preventiva y la demanda de terapias avanzadas por parte de los consumidores. La alta prevalencia de la fiebre del heno inducida por el polen de cedro sustenta la demanda durante todo el año. Los consumidores japoneses prefieren los antihistamínicos de segunda generación con efectos secundarios mínimos, y las plataformas de salud digital se utilizan cada vez más para controlar los síntomas de las alergias y surtir recetas de forma cómoda.

Análisis del mercado de antihistamínicos en India

El mercado indio de antihistamínicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por el aumento de casos de alergias respiratorias y cutáneas, la rápida urbanización y la expansión del sector minorista farmacéutico. La alta densidad de población y el aumento de los niveles de contaminación contribuyen al crecimiento de la demanda. La creciente disponibilidad de antihistamínicos de venta libre asequibles, respaldada por fabricantes locales e iniciativas sanitarias respaldadas por el gobierno, son factores clave que amplían el acceso al tratamiento en las regiones urbanas y rurales.

Cuota de mercado de los antihistamínicos

La industria de los medicamentos antihistamínicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novartis AG (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Francia)

- Akorn Operation Company LLC (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Bayer AG (Alemania)

- Merck & Co., Inc. (EE. UU.)

- Prestige Consumer Healthcare Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Bristol-Myers Squibb Company (EE. UU.)

- Almirall, SA (España)

- Zenomed Healthcare Private Limited (India)

- Productos farmacéuticos Cadila (India)

¿Cuáles son los desarrollos recientes en el mercado mundial de medicamentos antihistamínicos?

- En abril de 2025, Morepen Laboratories, fabricante líder de principios activos farmacéuticos (API), recibió la aprobación del Centro de Evaluación de Medicamentos de la Administración Nacional de Productos Médicos de China (NMPA) para su API antialérgico, loratadina. Se espera que este hito regulatorio permita a Morepen consolidar su presencia en el mercado chino y consolidar su posición como proveedor global de loratadina.

- En abril de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Dupixent (dupilumab) para el tratamiento de la urticaria crónica espontánea (UCE) en adultos y adolescentes de 12 años o más que continúan experimentando síntomas a pesar del tratamiento con antihistamínicos H1.

- En octubre de 2024, Alembic Pharmaceuticals anunció la aprobación final de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su Solicitud Abreviada de Nuevo Medicamento (ANDA) para la solución oftálmica de alcaftadina. El producto aprobado se considera terapéuticamente equivalente al fármaco de referencia (RLD), Lastacaft Solution, desarrollado por AbbVie Inc.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE ANTIHISTAMÍNICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ANTIHISTAMÍNICOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

11.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 PROCESO DE FARMACIA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA EL MERCADO DE ANTIHISTAMÍNICOS

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DE ANTIHISTAMÍNICOS

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA EL MERCADO DE ANTIHISTAMÍNICOS

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DE ANTIHISTAMÍNICOS

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PUNTO DE VISTA DE I+D PARA EL MERCADO DE ANTIHISTAMÍNICOS

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA SALUD

17.1 GASTO EN SALUD

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIAMIENTO

17.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

17.7 RACIÓN DEL PIB EN EL PIB GENERAL

17.8 ESTRUCTURA DEL SISTEMA DE SALUD

17.9 POLÍTICAS GUBERNAMENTALES

17.1 DESARROLLO ECONÓMICO

18 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR TIPO DE TERAPIA

(NOTA: EL VALOR DE MERCADO, EL VOLUMEN DE MERCADO Y EL ASP SE PROPORCIONARÁN PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS)

18.1 DESCRIPCIÓN GENERAL

18.2 MONOTERAPIA

18.3 TERAPIA COMBINADA

19 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR CLASE DE MEDICAMENTO

(NOTA: EL VALOR DE MERCADO, EL VOLUMEN DE MERCADO Y EL ASP SE PROPORCIONARÁN PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS)

19.1 DESCRIPCIÓN GENERAL

19.2 ANTIHISTAMÍNICO DE PRIMERA GENERACIÓN (SEDANTE)

19.2.1 BROMFENIRAMINA

19.2.1.1. POR LA FUERZA

19.2.1.1.1. 1MG/1ML

19.2.1.1.2. 2 mg/5 ml

19.2.1.1.3. OTROS

19.2.1.2. POR TIPO DE MEDICAMENTO

19.2.1.2.1. DE MARCA

19.2.1.2.2. GENÉRICOS

19.2.1.3. OTROS

19.2.2 MALEATO DE CARBINOXAMINA

19.2.2.1. POR LA FUERZA

19.2.2.1.1.4 mg

19.2.2.1.2.10 mg

19.2.2.1.3. OTROS

19.2.2.2. POR TIPO DE MEDICAMENTO

19.2.2.2.1. DE MARCA

19.2.2.2.2. GENÉRICOS

19.2.2.3. OTROS

19.2.3 CLORFENIRAMINA

19.2.3.1. POR FUERZA

19.2.3.1.1.4 mg

19.2.3.1.2.8 mg

19.2.3.1.3.10 mg

19.2.3.1.4. OTROS

19.2.3.2. POR TIPO DE MEDICAMENTO

19.2.3.2.1. DE MARCA

19.2.3.2.2. GENÉRICOS

19.2.3.3. OTROS

19.2.4 DIFENHIDRAMINA

19.2.4.1. POR FUERZA

19.2.4.1.1.25 mg

19.2.4.1.2.50 mg

19.2.4.1.3. OTROS

19.2.4.2. POR TIPO DE MEDICAMENTO

19.2.4.2.1. DE MARCA

19.2.4.2.2. GENÉRICOS

19.2.4.3. OTROS

19.2.5 HIDROXIZINA

19.2.5.1. POR FUERZA

19.2.5.1.1.10 mg

19.2.5.1.2.20 mg

19.2.5.1.3.50 mg

19.2.5.1.4. OTROS

19.2.5.2. POR TIPO DE MEDICAMENTO

19.2.5.2.1. DE MARCA

19.2.5.2.2. GENÉRICOS

19.2.5.3. OTROS

19.2.6 TRIPROLIDINA

19.2.6.1. POR FUERZA

19.2.6.1.1. 0,5 mg/ml

19.2.6.1.2. 0,625 mg/ml

19.2.6.1.3. OTROS

19.2.6.2. POR TIPO DE MEDICAMENTO

19.2.6.2.1. DE MARCA

19.2.6.2.2. GENÉRICOS

19.2.6.3. OTROS

19.2.7 CLEMASTINA

19.2.7.1. POR LA FUERZA

19.2.7.1.1.1.34MG

19.2.7.1.2.2.68MG

19.2.7.1.3. OTROS

19.2.7.2. POR TIPO DE MEDICAMENTO

19.2.7.2.1. DE MARCA

19.2.7.2.2. GENÉRICOS

19.2.7.3. OTROS

19.2.8 KETOTIFEN

19.2.8.1. POR FUERZA

19.2.8.1.1.1MG

19.2.8.1.2. OTROS

19.2.8.2. POR TIPO DE MEDICAMENTO

19.2.8.2.1. DE MARCA

19.2.8.2.2. GENÉRICOS

19.2.8.3. OTROS

19.2.9 CLORHIDRATO DE PROMETAZINA

19.2.9.1. POR FUERZA

19.2.9.1.1.12,5 mg

19.2.9.1.2.25 mg

19.2.9.1.3.50 mg

19.2.9.1.4. OTROS

19.2.9.2. POR TIPO DE MEDICAMENTO

19.2.9.2.1. DE MARCA

19.2.9.2.2. GENÉRICOS

19.2.9.3. OTROS

19.2.10 TEOCLATO DE PROMETAZINA

19.2.10.1. POR LA FUERZA

19.2.10.1.1.1.34MG

19.2.10.1.2.2.68MG

19.2.10.1.3. OTROS

19.2.10.2. POR TIPO DE MEDICAMENTO

19.2.10.2.1. DE MARCA

19.2.10.2.2. GENÉRICOS

19.2.10.3. OTROS

19.2.11 CIPROHEPTADINA

19.2.11.1. POR LA FUERZA

19.2.11.1.1.4 mg

19.2.11.1.2. OTROS

19.2.11.2. POR TIPO DE MEDICAMENTO

19.2.11.2.1. DE MARCA

19.2.11.2.2. GENÉRICOS

19.2.11.3. OTROS

19.2.12 CINARIZINA

19.2.12.1. POR LA FUERZA

19.2.12.1.1.15 mg

19.2.12.1.2.25 mg

19.2.12.1.3. OTROS

19.2.12.2. POR TIPO DE MEDICAMENTO

19.2.12.2.1. DE MARCA

19.2.12.2.2. GENÉRICOS

19.2.12.3. OTROS

19.2.13 ALIMEMAZINE

19.2.13.1. POR LA FUERZA

19.2.13.1.1.1 mg

19.2.13.1.2.10 mg

19.2.13.1.3. OTROS

19.2.13.2. POR TIPO DE MEDICAMENTO

19.2.13.2.1. DE MARCA

19.2.13.2.2. GENÉRICOS

19.2.13.3. OTROS

19.2.14 OTROS

19.3 ANTIHISTAMÍNICOS DE SEGUNDA GENERACIÓN (NO SEDANTES)

19.3.1 AZELASTINA

19.3.1.1. POR LA FUERZA

19.3.1.1.1. SOLUCIÓN AL 0,1%

19.3.1.1.2. SOLUCIÓN AL 0,15%

19.3.1.2. POR TIPO DE MEDICAMENTO

19.3.1.2.1. DE MARCA

19.3.1.2.2. GENÉRICOS

19.3.1.3. OTROS

19.3.2 OLOPATADINA

19.3.2.1. POR FUERZA

19.3.2.1.1. SOLUCIÓN AL 0,1%

19.3.2.1.2. SOLUCIÓN AL 0,2%

19.3.2.2. POR TIPO DE MEDICAMENTO

19.3.2.2.1. DE MARCA

19.3.2.2.2. GENÉRICOS

19.3.2.3. OTROS

19.3.3 ACRIVASTINA

19.3.3.1. POR LA FUERZA

19.3.3.1.1.8 mg

19.3.3.1.2.60 mg

19.3.3.2. POR TIPO DE MEDICAMENTO

19.3.3.2.1. DE MARCA

19.3.3.2.2. GENÉRICOS

19.3.3.3. OTROS

19.3.4 BILASTINA

19.3.4.1. POR FUERZA

19.3.4.1.1.10 mg

19.3.4.1.2.20 mg

19.3.4.1.3. OTROS

19.3.4.2. POR TIPO DE MEDICAMENTO

19.3.4.2.1. DE MARCA

19.3.4.2.2. GENÉRICOS

19.3.4.3. OTROS

19.3.5 DESLORATADINA

19.3.5.1. POR FUERZA

19.3.5.1.1.2,5 mg

19.3.5.1.2.5 mg

19.3.5.1.3. OTROS

19.3.5.2. POR TIPO DE MEDICAMENTO

19.3.5.2.1. DE MARCA

19.3.5.2.2. GENÉRICOS

19.3.5.3. OTROS

19.3.6 FEXOFENADINA

19.3.6.1. POR FUERZA

19.3.6.1.1.30 mg

19.3.6.1.2.60 mg

19.3.6.1.3.180 mg

19.3.6.1.4. OTROS

19.3.6.2. POR TIPO DE MEDICAMENTO

19.3.6.2.1. DE MARCA

19.3.6.2.2. GENÉRICOS

19.3.6.3. OTROS

19.3.7 CETIRIZINA

19.3.7.1. POR FUERZA

19.3.7.1.1.5 mg

19.3.7.1.2.10 mg

19.3.7.1.3. OTROS

19.3.7.2. POR TIPO DE MEDICAMENTO

19.3.7.2.1. DE MARCA

19.3.7.2.2. GENÉRICOS

19.3.7.3. OTROS

19.3.8 LEVOCETIRIZINA

19.3.8.1. POR FUERZA

19.3.8.1.1.5 mg

19.3.8.1.2.2,5 mg

19.3.8.1.3. OTROS

19.3.8.2. POR TIPO DE MEDICAMENTO

19.3.8.2.1. DE MARCA

19.3.8.2.2. GENÉRICOS

19.3.8.3. OTROS

19.3.9 LORATADINA

19.3.9.1. POR FUERZA

19.3.9.1.1.5 mg

19.3.9.1.2.10 mg

19.3.9.1.3. OTROS

19.3.9.2. POR TIPO DE MEDICAMENTO

19.3.9.2.1. DE MARCA

19.3.9.2.2. GENÉRICOS

19.3.9.3. OTROS

19.3.10 MIZOLASTINA

19.3.10.1. POR FUERZA

19.3.10.1.1.10 mg

19.3.10.1.2. OTROS

19.3.10.2. POR TIPO DE MEDICAMENTO

19.3.10.2.1. DE MARCA

19.3.10.2.2. GENÉRICOS

19.3.10.3. OTROS

19.3.11 RUPATADINA

19.3.11.1. POR LA FUERZA

19.3.11.1.1.10 mg

19.3.11.1.2. OTROS

19.3.11.2. POR TIPO DE MEDICAMENTO

19.3.11.2.1. DE MARCA

19.3.11.2.2. GENÉRICOS

19.3.11.3. OTROS

19.3.12 OTROS

19.4 OTROS

20 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR VÍA DE ADMINISTRACIÓN

20.1 INFORMACIÓN GENERAL

20.2 ORAL

20.2.1 CÁPSULAS

20.2.2 TABLETAS

20.2.3 OTROS

20.3 PARENTERAL

20.3.1 INTRAVENOSA

20.3.2 SUBCUTÁNEA

20.3.3 OTROS

20.4 INTRANASAL

20.5 INTRAOCULAR

20.6 OTROS

21 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR TIPO DE MEDICAMENTO

21.1 INFORMACIÓN GENERAL

21.2 DE MARCA

21.2.1 ZYRTEC D

21.2.2 XYZAL

21.2.3 CLARINEX

21.2.4 OTROS

21.3 GENÉRICOS

22 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR MODO DE RECETA

22.1 INFORMACIÓN GENERAL

22.2 BASADO EN RECETA

22.2.1 ASTELIN

22.2.2 ARBINOXA

22.2.3 OTROS

22.3 Medicamentos de venta libre (OTC)

23 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR TIPO DE POBLACIÓN

23.1 INFORMACIÓN GENERAL

23.2 MENORES DE 6 AÑOS

23.3 6-15 AÑOS

23.4 MAYORES DE 15 AÑOS

24 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR GÉNERO

24.1 INFORMACIÓN GENERAL

24.2 HOMBRES

24.2.1 MENORES DE 6 AÑOS

24.2.2 6-15 AÑOS

24.2.3 MAYORES DE 15 AÑOS

24.3 MUJER

24.3.1 MENORES DE 6 AÑOS

24.3.2 6-15 AÑOS

24.3.3 MAYORES DE 15 AÑOS

25 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR INDICACIÓN

25.1 INFORMACIÓN GENERAL

25.2 URTICARIA

25.3 ALERGIA

25.3.1 RINITIS ALÉRGICA

25.3.2 CONJUNTIVITIS ALÉRGICA

25.3.3 REACCIÓN DERMATOLÓGICA ALÉRGICA

25.3.4 OTROS

25.4 DERMATITIS

25.5 SINUSITIS

25.6 ÚLCERA PÉPTICA

25.7 SÍNDROME DE ZOLLINGER ELLISON

25.8 OTROS

26 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR USUARIO FINAL

26.1 INFORMACIÓN GENERAL

26.2 HOSPITALES

26.2.1 PÚBLICO

26.2.2 PRIVADO

26.3 CLÍNICAS ESPECIALIZADAS

26.4 ATENCIÓN MÉDICA DOMICILIARIA

26.5 INSTITUTO ACADÉMICO Y DE INVESTIGACIÓN

26.6 OTROS

27 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR CANAL DE DISTRIBUCIÓN

27.1 INFORMACIÓN GENERAL

27.2 LICITACIÓN DIRECTA

27.3 VENTAS AL POR MENOR

27.3.1 FARMACIA EN LÍNEA

27.3.2 FARMACIA FUERA DE LÍNEA

27.4 OTROS

28 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, PANORAMA EMPRESARIAL

28.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: GLOBAL

28.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

28.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

28.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

28.5 FUSIONES Y ADQUISICIONES

28.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

28.7 EXPANSIONES

28.8 CAMBIOS REGLAMENTARIOS

28.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

29 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, POR REGIÓN

MERCADO MUNDIAL DE ANTIHISTAMÍNICOS (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

29.1 AMÉRICA DEL NORTE

29.1.1 EE. UU.

29.1.2 CANADÁ

29.1.3 MÉXICO

29.2 EUROPA

29.2.1 ALEMANIA

29.2.2 Reino Unido

29.2.3 ITALIA

29.2.4 FRANCIA

29.2.5 ESPAÑA

29.2.6 RUSIA

29.2.7 SUIZA

29.2.8 TURQUÍA

29.2.9 BÉLGICA

29.2.10 PAÍSES BAJOS

29.2.11 DINAMARCA

29.2.12 SUECIA

29.2.13 POLONIA

29.2.14 NORUEGA

29.2.15 FINLAND

29.2.16 RESTO DE EUROPA

29.3 ASIA-PACÍFICO

29.3.1 JAPÓN

29.3.2 CHINA

29.3.3 COREA DEL SUR

29.3.4 INDIA

29.3.5 SINGAPUR

29.3.6 TAILANDIA

29.3.7 INDONESIA

29.3.8 MALASIA

29.3.9 FILIPINAS

29.3.10 AUSTRALIA

29.3.11 NUEVA ZELANDA

29.3.12 VIETNAM

29.3.13 TAIWÁN

29.3.14 RESTO DE ASIA-PACÍFICO

29.4 SUDAMÉRICA

29.4.1 BRASIL

29.4.2 ARGENTINA

29.4.3 RESTO DE SUDAMÉRICA

29.5 ORIENTE MEDIO Y ÁFRICA

29.5.1 SUDÁFRICA

29.5.2 EGIPTO

29.5.3 BAHREIN

29.5.4 EMIRATOS ÁRABES UNIDOS

29.5.5 KUWAIT

29.5.6 OMÁN

29.5.7 CATAR

29.5.8 ARABIA SAUDITA

29.5.9 RESTO DE MEA

29.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

30 ANÁLISIS DEL MERCADO GLOBAL DE ANTIHISTAMÍNICOS, FODA Y DBMR

31 MERCADO MUNDIAL DE ANTIHISTAMÍNICOS, PERFIL DE LA EMPRESA

31.1 VITARIS INC.

31.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.1.2 ANÁLISIS DE INGRESOS

31.1.3 PRESENCIA GEOGRÁFICA

31.1.4 PORTAFOLIO DE PRODUCTOS

31.1.5 DESARROLLOS RECIENTES

31.2 JOHNSON & JOHNSON SERVICES, INC.

31.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.2.2 ANÁLISIS DE INGRESOS

31.2.3 PRESENCIA GEOGRÁFICA

31.2.4 PORTAFOLIO DE PRODUCTOS

31.2.5 DESARROLLOS RECIENTES

31.3 ACTAVIS ELIZABETH LLC

31.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.3.2 ANÁLISIS DE INGRESOS

31.3.3 PRESENCIA GEOGRÁFICA

31.3.4 PORTAFOLIO DE PRODUCTOS

31.3.5 DESARROLLOS RECIENTES

31.4 APOTEX INC.

31.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.4.2 ANÁLISIS DE INGRESOS

31.4.3 PRESENCIA GEOGRÁFICA

31.4.4 PORTAFOLIO DE PRODUCTOS

31.4.5 DESARROLLOS RECIENTES

31.5 LABORATORIOS FARMACÉUTICOS CARACO, LTD. (INDUSTRIAS FARMACÉUTICAS SUN LTD.)

31.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.5.2 ANÁLISIS DE INGRESOS

31.5.3 PRESENCIA GEOGRÁFICA

31.5.4 PORTAFOLIO DE PRODUCTOS

31.5.5 DESARROLLOS RECIENTES

31.6 LABORATORIOS DEL DR. REDDY LTD.

31.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.6.2 ANÁLISIS DE INGRESOS

31.6.3 PRESENCIA GEOGRÁFICA

31.6.4 PORTAFOLIO DE PRODUCTOS

31.6.5 DESARROLLOS RECIENTES

31.7 PERRIGO COMPANY PLC

31.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.7.2 ANÁLISIS DE INGRESOS

31.7.3 PRESENCIA GEOGRÁFICA

31.7.4 PORTAFOLIO DE PRODUCTOS

31.7.5 DESARROLLOS RECIENTES

31.8 SANDOZ AG (NOVARTIS AG)

31.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.8.2 ANÁLISIS DE INGRESOS

31.8.3 PRESENCIA GEOGRÁFICA

31.8.4 PORTAFOLIO DE PRODUCTOS

31.8.5 DESARROLLOS RECIENTES

31.9 WOCKHARDT EE. UU.

31.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.9.2 ANÁLISIS DE INGRESOS

31.9.3 PRESENCIA GEOGRÁFICA

31.9.4 PORTAFOLIO DE PRODUCTOS

31.9.5 DESARROLLOS RECIENTES

31.1 PFIZER INC.

31.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.10.2 ANÁLISIS DE INGRESOS

31.10.3 PRESENCIA GEOGRÁFICA

31.10.4 PORTAFOLIO DE PRODUCTOS

31.10.5 DESARROLLOS RECIENTES

31.11 TRINITY PHARMA (PTY) LTD.

31.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.11.2 ANÁLISIS DE INGRESOS

31.11.3 PRESENCIA GEOGRÁFICA

31.11.4 PORTAFOLIO DE PRODUCTOS

31.11.5 ACONTECIMIENTOS RECIENTES

31.12 AVET PHARMACEUTICALS INC

31.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.12.2 ANÁLISIS DE INGRESOS

31.12.3 PRESENCIA GEOGRÁFICA

31.12.4 PORTAFOLIO DE PRODUCTOS

31.12.5 DESARROLLOS RECIENTES

31.13 TEVA PHARMACEUTICALS USA, INC.

31.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.13.2 ANÁLISIS DE INGRESOS

31.13.3 PRESENCIA GEOGRÁFICA

31.13.4 PORTAFOLIO DE PRODUCTOS

31.13.5 DESARROLLOS RECIENTES

31.14 CIPLA

31.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.14.2 ANÁLISIS DE INGRESOS

31.14.3 PRESENCIA GEOGRÁFICA

31.14.4 PORTAFOLIO DE PRODUCTOS

31.14.5 DESARROLLOS RECIENTES

31.15 GRUPO FARMACÉUTICO TAJ

31.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.15.2 ANÁLISIS DE INGRESOS

31.15.3 PRESENCIA GEOGRÁFICA

31.15.4 PORTAFOLIO DE PRODUCTOS

31.15.5 ACONTECIMIENTOS RECIENTES

31.16 UCB SA

31.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.16.2 ANÁLISIS DE INGRESOS

31.16.3 PRESENCIA GEOGRÁFICA

31.16.4 PORTAFOLIO DE PRODUCTOS

31.17 CAMBER PHARMACEUTICALS, INC

31.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.17.2 ANÁLISIS DE INGRESOS

31.17.3 PRESENCIA GEOGRÁFICA

31.17.4 PORTAFOLIO DE PRODUCTOS

31.18 GLENMARK PHARMACEUTICALS INC., EE.UU.

31.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.18.2 ANÁLISIS DE INGRESOS

31.18.3 PRESENCIA GEOGRÁFICA

31.18.4 PORTAFOLIO DE PRODUCTOS

31.19 WELLONA PHARMA

31.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.19.2 ANÁLISIS DE INGRESOS

31.19.3 PRESENCIA GEOGRÁFICA

31.19.4 PORTAFOLIO DE PRODUCTOS

31.2 ADVACARE PHARMA

31.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.20.2 ANÁLISIS DE INGRESOS

31.20.3 PRESENCIA GEOGRÁFICA

31.20.4 PORTAFOLIO DE PRODUCTOS

31.21 ERIS CIENCIAS DE LA VIDA

31.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.21.2 ANÁLISIS DE INGRESOS

31.21.3 PRESENCIA GEOGRÁFICA

31.21.4 PORTAFOLIO DE PRODUCTOS

31.21.5 ACONTECIMIENTOS RECIENTES

31.22 Sanofi

31.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.22.2 ANÁLISIS DE INGRESOS

31.22.3 PRESENCIA GEOGRÁFICA

31.22.4 PORTAFOLIO DE PRODUCTOS

31.22.5 ACONTECIMIENTOS RECIENTES

31.23 ADEN HEALTHCARE

31.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.23.2 ANÁLISIS DE INGRESOS

31.23.3 PRESENCIA GEOGRÁFICA

31.23.4 PORTAFOLIO DE PRODUCTOS

31.23.5 ACONTECIMIENTOS RECIENTES

31.24 GRUPO DE EMPRESAS ORGANON

31.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.24.2 ANÁLISIS DE INGRESOS

31.24.3 PRESENCIA GEOGRÁFICA

31.24.4 PORTAFOLIO DE PRODUCTOS

31.24.5 DESARROLLOS RECIENTES

31.25 MERCK & CO., INC

31.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.25.2 ANÁLISIS DE INGRESOS

31.25.3 PRESENCIA GEOGRÁFICA

31.25.4 PORTAFOLIO DE PRODUCTOS

31.25.5 ACONTECIMIENTOS RECIENTES

31.26 LUPIN PHARMACEUTICALS, INC.

31.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.26.2 ANÁLISIS DE INGRESOS

31.26.3 PRESENCIA GEOGRÁFICA

31.26.4 PORTAFOLIO DE PRODUCTOS

31.26.5 ACONTECIMIENTOS RECIENTES

31.27 ORBION PHARMACEUTICALS PRIVATE LTD

31.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.27.2 ANÁLISIS DE INGRESOS

31.27.3 PRESENCIA GEOGRÁFICA

31.27.4 PORTAFOLIO DE PRODUCTOS

31.27.5 ACONTECIMIENTOS RECIENTES

31.28 SCIEGEN PHARMACEUTICALS INC

31.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.28.2 ANÁLISIS DE INGRESOS

31.28.3 PRESENCIA GEOGRÁFICA

31.28.4 PORTAFOLIO DE PRODUCTOS

31.28.5 ACONTECIMIENTOS RECIENTES

31.29 STRIDES PHARMA GLOBAL PTE LTD

31.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.29.2 ANÁLISIS DE INGRESOS

31.29.3 PRESENCIA GEOGRÁFICA

31.29.4 PORTAFOLIO DE PRODUCTOS

31.29.5 ACONTECIMIENTOS RECIENTES

31.3 SYNTHON BV

31.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.30.2 ANÁLISIS DE INGRESOS

31.30.3 PRESENCIA GEOGRÁFICA

31.30.4 PORTAFOLIO DE PRODUCTOS

31.30.5 ACONTECIMIENTOS RECIENTES

32 INFORMES

33 CONCLUSIÓN

34 CUESTIONARIO

35 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.