Global Automotive Aluminum Alloy Oe Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.91 Billion

USD

10.66 Billion

2025

2033

USD

7.91 Billion

USD

10.66 Billion

2025

2033

| 2026 –2033 | |

| USD 7.91 Billion | |

| USD 10.66 Billion | |

| % | |

|

Segmentación del mercado global de aleaciones de aluminio para automoción (OE), por aplicación (componentes del motor, ruedas, transmisión, intercambiador de calor, carrocería y otros), vehículo eléctrico (vehículo eléctrico de batería, vehículo eléctrico híbrido y vehículo eléctrico híbrido enchufable), tipo de vehículo (vehículos de pasajeros, vehículo comercial ligero, vehículo comercial pesado y vehículo eléctrico), canal de venta (mercado OEM y mercado pos-OEM): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de aleación de aluminio automotriz (OE)?

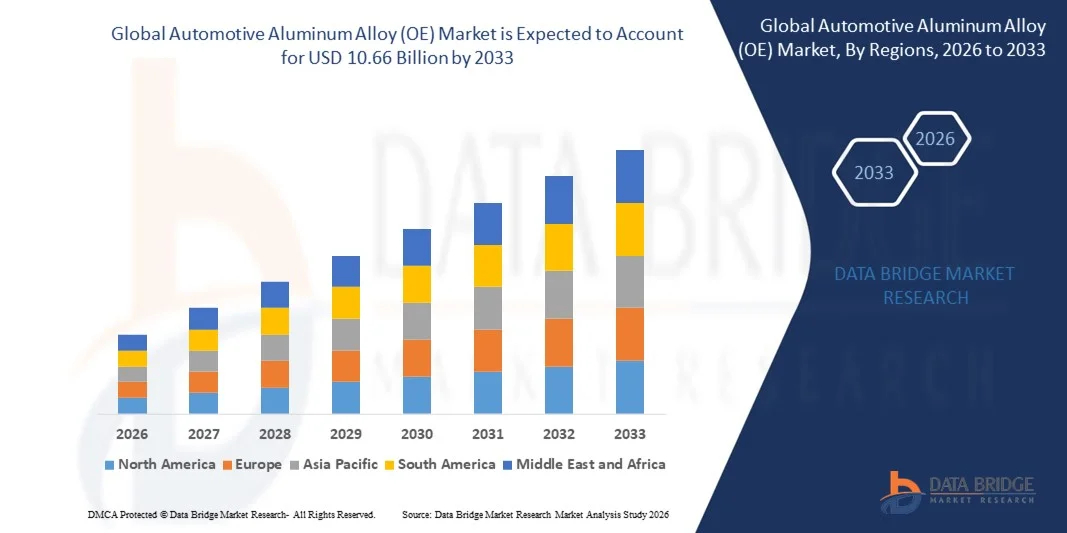

- El tamaño del mercado global de aleación de aluminio automotriz (OE) se valoró en USD 7,91 mil millones en 2025 y se espera que alcance los USD 10,66 mil millones para 2033 , con una CAGR del 3,80% durante el período de pronóstico.

- Los desarrollos y avances en el sector del transporte, la alta utilización del aluminio en aplicaciones de fabricación de vehículos y los avances tecnológicos en las tecnologías de fabricación de aluminio y equipos de procesamiento son los principales factores que impulsan el mercado de aleación de aluminio (OE) automotriz.

- La alta adopción de aleación de aluminio debido a su capacidad de reducir la carga en el vehículo, la potencia limitada que requiere el motor para impulsar el vehículo y la creciente necesidad de eficiencia de combustible en todo el mundo aceleran el crecimiento del mercado de aleación de aluminio automotriz (OE).

¿Cuáles son las principales conclusiones del mercado de aleación de aluminio automotriz (OE)?

- La creciente producción de vehículos ligeros con aleaciones de aluminio por parte de los fabricantes de automóviles, la reducción del peso del vehículo permite a los OEM reducir las emisiones, mejorar la eficiencia del combustible y la dinámica de conducción para los usuarios finales y la creciente contaminación a nivel mundial influyen en el mercado de aleación de aluminio (OE) automotriz.

- Además, los cambios en los requisitos regulatorios, la rápida urbanización, el aumento de la renta disponible y la creciente demanda de vehículos de bajo consumo de combustible influyen positivamente en el mercado de las aleaciones de aluminio para automoción (OE). Asimismo, los avances tecnológicos en esta aplicación amplían las oportunidades de rentabilidad para los actores del mercado de las aleaciones de aluminio para automoción (OE).

- Asia-Pacífico dominó el mercado de aleación de aluminio automotriz (OE) con una participación de ingresos del 42,8 % en 2025, impulsada por volúmenes masivos de producción automotriz, sólidas capacidades de fabricación de vehículos eléctricos y una rápida expansión de programas de vehículos livianos en China, Japón, India y Corea del Sur.

- Se proyecta que Europa registre la CAGR más rápida del 11,02 % entre 2026 y 2033, impulsada por estrictos objetivos de emisiones de CO₂ , una rápida electrificación y un fuerte enfoque en el aligeramiento sostenible en Alemania, Francia, Italia y el Reino Unido.

- El segmento de carrocería dominó el mercado con una participación del 34,7% en 2025, impulsado por la rápida adopción de estrategias de aligeramiento en automóviles de pasajeros, vehículos premium y vehículos eléctricos.

Alcance del informe y segmentación del mercado de aleación de aluminio automotriz (OE)

|

Atributos |

Perspectivas clave del mercado de aleación de aluminio para automoción (OE) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de aleación de aluminio automotriz (OE)?

Transición creciente hacia aleaciones de aluminio automotrices ligeras, de alta resistencia y alto rendimiento

- El mercado de aleaciones de aluminio (OE) para automóviles está experimentando un fuerte cambio hacia aleaciones livianas, resistentes a la corrosión y de alta resistencia que respaldan las arquitecturas de vehículos de próxima generación, incluidos los vehículos eléctricos, los híbridos y las plataformas ICE avanzadas.

- Los fabricantes están desarrollando aleaciones de aluminio de alta conformabilidad, tratables térmicamente y multigrado que mejoran la resistencia a los choques, mejoran la rigidez estructural y reducen la masa total del vehículo para cumplir con los objetivos globales de emisiones y eficiencia de combustible.

- La creciente demanda de materiales de aluminio rentables, duraderos y de múltiples aplicaciones está impulsando su adopción en estructuras de carrocería, componentes de chasis, cierres y sistemas de tren motriz en los principales fabricantes de equipos originales (OEM) de automóviles.

- Por ejemplo, empresas como Novelis, Alcoa, Constellium y Arconic han introducido familias de aleaciones mejoradas con mayor resistencia a la tracción, reciclabilidad y compatibilidad con tecnologías modernas de formación y unión.

- La creciente necesidad de aligeramiento, eficiencia energética y mejor rendimiento del vehículo está acelerando el uso de aleaciones de aluminio de alta calidad en todas las categorías de vehículos.

- A medida que los vehículos se vuelven más electrificados y las normas de seguridad se endurecen, las aleaciones de aluminio para automóviles (OE) seguirán siendo esenciales para el diseño de vehículos de próxima generación, la optimización del rendimiento y los objetivos de sostenibilidad.

¿Cuáles son los impulsores clave del mercado de aleación de aluminio automotriz (OE)?

- La creciente demanda de materiales livianos para reducir el peso del vehículo, mejorar el ahorro de combustible y cumplir con las estrictas normas globales de emisiones está acelerando el uso de aleaciones de aluminio de alta calidad en los fabricantes de equipos originales (OEM) de automóviles.

- Por ejemplo, en 2025, empresas como Novelis, Norsk Hydro y Constellium ampliaron sus carteras de aleaciones automotrices para admitir grados de mayor resistencia, reciclabilidad mejorada y soluciones mejoradas para carcasas de baterías.

- La creciente adopción de vehículos eléctricos, vehículos híbridos, sistemas ADAS y arquitecturas de chasis modernas está impulsando el uso a gran escala de aleaciones de aluminio en carrocerías, cierres y componentes estructurales en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en el procesamiento de aleaciones, la tecnología de extrusión, los laminadores y las innovaciones en el tratamiento térmico han mejorado el rendimiento, la durabilidad, la resistencia a los impactos y la flexibilidad de conformado.

- El creciente uso de carcasas de baterías, cuadros de vehículos eléctricos, ruedas ligeras y componentes estructurales está creando una fuerte demanda de aleaciones de aluminio de alta resistencia con mejores propiedades térmicas y eléctricas.

- Con el respaldo de inversiones continuas en I+D automotriz, programas de sostenibilidad e innovación en materiales livianos, se espera que el mercado de aleación de aluminio automotriz (OE) sea testigo de un sólido crecimiento a largo plazo.

¿Qué factor está obstaculizando el crecimiento del mercado de aleación de aluminio (OE) automotriz?

- Los altos costos de producción asociados con las aleaciones de aluminio premium de grado automotriz y los procesos de fabricación con uso intensivo de energía restringen la adopción entre los fabricantes de equipos originales (OEM) y los proveedores de nivel 2 sensibles a los costos.

- Por ejemplo, durante 2024-2025, las fluctuaciones en los precios de los lingotes de aluminio, la escasez de materia prima y los mayores costos de fundición aumentaron los gastos de producción de varios fabricantes mundiales de aleaciones.

- La complejidad en la formación, unión y soldadura de grados avanzados de aluminio requiere una infraestructura de fabricación especializada, mano de obra calificada y optimización de procesos, lo que aumenta los desafíos operativos.

- El conocimiento limitado y la adopción lenta en los mercados emergentes con respecto a los materiales de aligeramiento avanzados y los beneficios de rendimiento específicos de las aleaciones obstaculizan una penetración más rápida en el mercado.

- La competencia del acero avanzado de alta resistencia (AHSS), los compuestos de fibra de carbono y las aleaciones de magnesio crea presión sobre los precios y limita la diferenciación entre los proveedores de aluminio.

- Para abordar estos desafíos, las empresas se están centrando en el desarrollo de aleaciones rentables, la producción basada en el reciclaje, la fundición energéticamente eficiente y las tecnologías de conformado mejoradas para mejorar la adopción global de aleaciones de aluminio para automóviles (OE).

¿Cómo está segmentado el mercado de aleación de aluminio automotriz (OE)?

El mercado está segmentado según la aplicación, el vehículo eléctrico, el tipo de vehículo y el canal de ventas .

- Por aplicación

Según su aplicación, el mercado de aleaciones de aluminio (OE) para automoción se segmenta en componentes de motor, ruedas, transmisión, intercambiador de calor, carrocería y otros. El segmento de carrocería dominó el mercado con una participación del 34,7 % en 2025, impulsado por la rápida adopción de estrategias de aligeramiento en turismos, vehículos premium y vehículos eléctricos. Los fabricantes de automóviles utilizan cada vez más paneles de carrocería, cierres, estructuras antichoque y bastidores de aluminio para mejorar la eficiencia del combustible, optimizar el rendimiento en caso de colisión y reducir el peso total del vehículo hasta en un 40 %. La creciente penetración de arquitecturas multimaterial y la creciente demanda de aleaciones resistentes a la corrosión y de alta resistencia impulsan aún más el crecimiento del segmento.

Se prevé que el segmento de ruedas crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2026 y 2033, impulsado por el aumento de la producción de ruedas de aleación, la creciente preferencia por llantas de alta estética y el creciente uso de ruedas de aluminio forjado en vehículos eléctricos y de lujo. La adopción de ruedas ligeras mejora la dinámica, reduce la masa no suspendida y mejora la eficiencia energética, tendencias clave que impulsarán la demanda futura.

- En vehículo eléctrico

Según el tipo de vehículo eléctrico, el mercado se segmenta en vehículos eléctricos de batería (VEB), vehículos eléctricos híbridos (VEH) y vehículos eléctricos híbridos enchufables (VEH). El segmento de vehículos eléctricos de batería (VEB) dominó el mercado con una participación del 52,1 % en 2025, impulsado por los mandatos globales de electrificación, la caída de los precios de las baterías y las fuertes inversiones de los fabricantes de automóviles en plataformas de vehículos eléctricos con alto contenido de aluminio. Los VEB requieren un contenido de aluminio significativamente mayor (hasta un 30-40 % más) debido a las estructuras de carrocería ligeras, los sistemas de gestión térmica, las carcasas de las baterías y los componentes del chasis.

Se proyecta que el segmento de vehículos eléctricos híbridos enchufables (PHEV) crezca a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda en Europa y China, la creciente preferencia de los consumidores por la flexibilidad de los sistemas de propulsión duales y las estrictas normas de emisiones que impulsan a los fabricantes de equipos originales (OEM) hacia soluciones ligeras. La capacidad del aluminio para compensar el peso adicional de los sistemas híbridos seguirá impulsando una sólida adopción en las plataformas globales de PHEV.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados y vehículos eléctricos. El segmento de vehículos de pasajeros dominó el mercado con una participación del 57,4 % en 2025, gracias a los grandes volúmenes de producción, el creciente uso de aluminio en estructuras de carrocería y la creciente demanda de vehículos de alto rendimiento y bajo consumo de combustible. Los fabricantes de automóviles están adoptando cada vez más aleaciones de aluminio para puertas, capós, chasis, estructuras de protección contra impactos y componentes del sistema de propulsión, con el fin de cumplir con las estrictas normas globales de emisiones y seguridad.

Se prevé que el segmento de vehículos eléctricos crezca a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la rápida expansión de la fabricación de vehículos eléctricos, las inversiones de los fabricantes de equipos originales (OEM) en plataformas con alto contenido de aluminio y la necesidad de reducir el peso en vacío de los vehículos eléctricos para mejorar su autonomía. La alta conductividad térmica y la resistencia a la corrosión de las aleaciones de aluminio las hacen esenciales para las carcasas de baterías, los sistemas térmicos y los componentes del chasis de los vehículos eléctricos, lo que impulsa una sólida penetración en el mercado.

- Por canal de venta

Según el canal de venta, el mercado de aleaciones de aluminio (OE) para automoción se segmenta en el mercado OEM y el mercado de posventa. El mercado OEM dominó el segmento con una participación del 76,8 % en 2025, impulsado por la adopción a gran escala de aleaciones de aluminio en las nuevas plataformas de vehículos, la creciente integración de estructuras ligeras en vehículos eléctricos y la continua I+D en aleaciones de alta resistencia y termotratables. Los OEM utilizan cada vez más el aluminio para cumplir con los estrictos estándares de ahorro de combustible, reducir las emisiones durante el ciclo de vida y mejorar el rendimiento estructural de los vehículos.

Se proyecta que el mercado de posventa de equipos originales (OEM) crecerá a su CAGR más rápida entre 2026 y 2033, impulsado por la creciente demanda de reemplazo de ruedas, paneles de carrocería, radiadores y componentes de la transmisión, junto con las crecientes tendencias de personalización. La creciente antigüedad de los vehículos, el crecimiento de las reparaciones por colisión y la expansión de las redes de distribución posventa en Asia-Pacífico y Latinoamérica impulsan aún más la expansión del segmento.

¿Qué región posee la mayor participación en el mercado de aleaciones de aluminio (OE) para automoción?

- Asia-Pacífico dominó el mercado de aleación de aluminio automotriz (OE) con una participación de ingresos del 42,8 % en 2025, impulsada por volúmenes masivos de producción automotriz, sólidas capacidades de fabricación de vehículos eléctricos y una rápida expansión de programas de vehículos livianos en China, Japón, India y Corea del Sur.

- La creciente adopción de arquitecturas con alto contenido de aluminio en vehículos de pasajeros, flotas comerciales y plataformas de vehículos eléctricos (VE) continúa impulsando la demanda de aleaciones de alta resistencia y termotratables. Los fabricantes de automóviles de la región integran cada vez más el aluminio en estructuras de carrocería, ruedas, componentes de motor y sistemas térmicos para cumplir con las estrictas normas de emisiones.

- Las crecientes inversiones en la fabricación de baterías, el desarrollo de chasis para vehículos eléctricos y las plataformas de vehículos de nueva generación impulsan aún más el liderazgo regional. Los sólidos ecosistemas de la cadena de suministro, las grandes capacidades de fundición y la innovación continua en tecnologías de procesamiento de aleaciones refuerzan el dominio de Asia-Pacífico en el mercado global.

Análisis del mercado de aleación de aluminio para automoción (OE) en China

China es el mayor contribuyente en Asia-Pacífico, gracias a su producción de vehículos líder a nivel mundial, su rápida electrificación y el sólido apoyo gubernamental a la movilidad ligera. La alta adopción de carrocerías de aluminio, carcasas de baterías para vehículos eléctricos y componentes de chasis impulsa una sólida demanda. La presencia de importantes productores de aluminio y la expansión de las exportaciones de vehículos eléctricos impulsan aún más el crecimiento del mercado.

Análisis del mercado de aleaciones de aluminio para automóviles (OE) en Japón

Japón cuenta con una importante cuota de mercado, impulsada por la fabricación de precisión, la sólida producción de vehículos híbridos y la alta adopción del aluminio en componentes de motor, intercambiadores de calor y piezas estructurales. Los fabricantes de equipos originales (OEM) de automoción priorizan la reducción de peso y la eficiencia de los materiales, lo que impulsa la demanda sostenida de aleaciones premium.

Análisis del mercado de aleaciones de aluminio para automoción (OE) en India

India se está consolidando como un importante centro de crecimiento gracias al aumento de la producción de vehículos de pasajeros, la creciente adopción de vehículos eléctricos y los incentivos gubernamentales para la fabricación de vehículos ligeros. El creciente uso de llantas, paneles de carrocería y componentes térmicos de aluminio impulsa la penetración en el mercado de los programas de vehículos nacionales y de exportación.

Mercado europeo de aleaciones de aluminio para automoción (OE): la región con mayor crecimiento (TCAC 2026-2033)

Se proyecta que Europa registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,02 %, entre 2026 y 2033, impulsada por los estrictos objetivos de emisiones de CO₂, la rápida electrificación y un fuerte enfoque en la reducción de peso sostenible en Alemania, Francia, Italia y el Reino Unido. Los fabricantes de automóviles están adoptando agresivamente arquitecturas con alto contenido de aluminio en chasis, bastidores, estructuras de protección contra impactos y carcasas de baterías de vehículos eléctricos para cumplir con los requisitos regulatorios. La amplia expansión de las gigafábricas de vehículos eléctricos, la sólida presencia de los principales productores de aluminio y la creciente adopción de aleaciones de aluminio reciclado aceleran aún más el crecimiento del mercado. El aumento de las inversiones en vehículos de hidrógeno, la fabricación de automóviles premium y las plataformas de movilidad de alto rendimiento refuerzan la posición de Europa como el mercado regional de más rápido crecimiento.

¿Cuáles son las principales empresas en el mercado de aleación de aluminio automotriz (OE)?

La industria de aleación de aluminio para automoción (OE) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Norsk Hydro ASA (Noruega)

- thyssenkrupp AG (Alemania)

- KOBE STEEL, LTD. (Japón)

- AMG Advanced Metallurgical Group NV (Países Bajos)

- Constellium (Francia)

- NIPPON STEEL CORPORATION (Japón)

- AGCO Corporation (EE. UU.)

- ArcelorMittal (Luxemburgo)

- Corporación Alcoa (EE. UU.)

- Novelis Deutschland GmbH (Alemania)

- Corporación UACJ (Japón)

- Arconic (EE. UU.)

- AUSTEM COMPANY LTD. (Corea del Sur)

- Forja Bharat (India)

- FLEX-N-GATE CORPORATION (EE. UU.)

- GORDON (EE. UU.)

- KIRCHHOFF Automotive GmbH (Alemania)

- Magna International Inc. (Canadá)

¿Cuáles son los desarrollos recientes en el mercado global de aleación de aluminio automotriz (OE)?

- En octubre de 2024, Norsk Hydro ASA presentó una nueva aleación de aluminio diseñada específicamente para vehículos eléctricos, que ofrece una mejor absorción de energía, mayor durabilidad y un peso reducido para respaldar los diseños de vehículos eléctricos de próxima generación, lo que fortalece aún más la posición de la empresa en materiales livianos avanzados.

- En agosto de 2024, Alcoa Corporation lanzó su última aleación de aluminio de alto rendimiento para aplicaciones aeroespaciales, que ofrece una resistencia mejorada y una resistencia superior a la fatiga para satisfacer las demandas de fabricación de aeronaves modernas, lo que marca un avance significativo en las soluciones de aleación de grado aeroespacial.

- En marzo de 2021, Ronal Group lanzó su rueda Ronal R67, con cinco radios delgados combinados con cinco radios dobles audaces integrados con elementos de diseño de estilo aerodinámico coloridos en Tornado Red o Track Grey, lo que garantiza un flujo de aire óptimo y un atractivo visual deportivo, lo que refuerza el compromiso de la marca con innovaciones en ruedas elegantes y funcionales.

- En diciembre de 2020, Ronal Group presentó la Ronal R70-blue, la primera rueda reciclada neutra en carbono del mundo fabricada con aluminio preconsumo, posconsumo y primario procedente de energía renovable, ofreciendo una solución 100 % reciclable que destaca la dedicación de la empresa a la sostenibilidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.