Global Automotive Metals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

176.16 Billion

USD

264.26 Billion

2024

2032

USD

176.16 Billion

USD

264.26 Billion

2024

2032

| 2025 –2032 | |

| USD 176.16 Billion | |

| USD 264.26 Billion | |

| % | |

|

Segmentación del mercado global de metales para la industria automotriz, por tipo (acero dulce, acero aleado, acero de alta resistencia y acero avanzado de alta resistencia), producto (aluminio, acero, magnesio y otros), usuario final (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), aplicación (estructura de la carrocería, tren motriz, suspensión y otros): tendencias y pronósticos de la industria hasta 2032.

Tamaño del mercado de metales para la industria automotriz

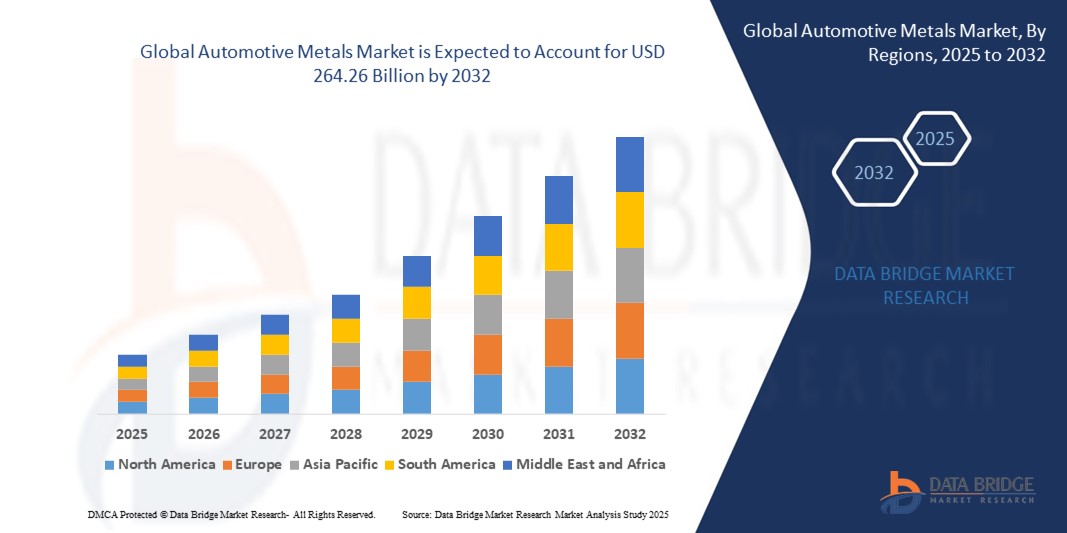

- El tamaño del mercado mundial de metales para la industria automotriz se valoró en 176.160 millones de dólares en 2024 y se espera que alcance los 264.260 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (CAGR) del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de vehículos ligeros y de bajo consumo de combustible, la creciente adopción de vehículos eléctricos (VE) y los avances en aleaciones de alta resistencia para mejorar la seguridad y el rendimiento.

- Además, entre los factores que impulsan esta tendencia se incluyen las estrictas regulaciones sobre emisiones, la rápida urbanización y las crecientes inversiones en infraestructura de fabricación de automóviles en las economías emergentes.

Análisis del mercado de metales para la industria automotriz

- Los fabricantes de automóviles se centran cada vez más en materiales ligeros como el aluminio, el magnesio y el acero avanzado de alta resistencia (AHSS) para mejorar la eficiencia del combustible y cumplir con las estrictas normas de emisiones.

- El auge de los vehículos eléctricos está impulsando la demanda de metales especializados que ofrezcan alta conductividad, durabilidad y resistencia a la corrosión, especialmente en las carcasas de las baterías y los componentes estructurales.

- La región de Asia-Pacífico dominó el mercado de metales para la industria automotriz con la mayor cuota de ingresos, un 47,5 % en 2024, impulsada por la sólida producción automotriz en países como China, Japón, India y Corea del Sur, junto con la creciente adopción de metales ligeros para cumplir con los estrictos estándares de emisiones y mejorar la eficiencia del combustible.

- Se espera que la región de América del Norte experimente la mayor tasa de crecimiento en el mercado mundial de metales para automóviles , impulsada por la innovación tecnológica, las políticas gubernamentales de apoyo y la expansión de la fabricación de vehículos eléctricos e híbridos.

- El segmento del acero dulce dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por su rentabilidad, facilidad de fabricación y uso generalizado en componentes estructurales de automóviles. Su durabilidad y alta reciclabilidad lo convierten en una opción preferida para vehículos de producción masiva, especialmente en regiones con consumidores sensibles al precio.

Alcance del informe y segmentación del mercado de metales para la industria automotriz

|

Atributos |

Información clave del mercado de metales para la industria automotriz |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de metales para la industria automotriz

Transición hacia aleaciones ligeras y de alta resistencia en la fabricación de automóviles.

- El creciente interés en la reducción del peso de los vehículos para cumplir con las estrictas normas de emisiones y mejorar la eficiencia del combustible está impulsando un cambio hacia el uso de aluminio, magnesio y acero avanzado de alta resistencia (AHSS) en la fabricación de automóviles. Estos metales reducen significativamente la masa del vehículo sin comprometer la seguridad en caso de colisión ni el rendimiento estructural. A medida que se endurecen las regulaciones globales sobre el ahorro de combustible, la reducción del peso se ha convertido en una prioridad de diseño fundamental tanto para vehículos convencionales como eléctricos.

- La creciente adopción de vehículos eléctricos (VE) está acelerando la demanda de metales que ofrecen una alta relación resistencia-peso y una resistencia superior a la corrosión, esenciales para las carcasas de las baterías, los componentes del chasis y los refuerzos estructurales. Al optimizar el peso y garantizar la seguridad, estos metales ayudan a mejorar la eficiencia de la batería, aumentar la autonomía y mejorar el rendimiento general. Los fabricantes de VE están integrando cada vez más aleaciones avanzadas para satisfacer estos requisitos técnicos.

- La asequibilidad y la reciclabilidad de ciertos metales utilizados en la industria automotriz, como el aluminio y el acero, los hacen atractivos para la producción en masa, lo que permite a los fabricantes equilibrar la rentabilidad con los objetivos de sostenibilidad. Los metales reciclados también reducen el impacto ambiental y apoyan las iniciativas de economía circular. Este equilibrio entre costo y sostenibilidad se está convirtiendo en una importante ventaja competitiva para los fabricantes de automóviles en los mercados globales.

- Por ejemplo, en 2023, varios fabricantes de automóviles globales anunciaron planes para aumentar el contenido de aluminio en las plataformas de vehículos eléctricos de próxima generación en más del 25%, con el objetivo de mejorar la autonomía y reducir la huella de carbono, al tiempo que se mejora el rendimiento en caso de colisión. Este cambio refleja una tendencia más amplia de la industria hacia la sustitución de materiales y la optimización del diseño para satisfacer las cambiantes exigencias regulatorias y de los consumidores.

- Si bien el uso de metales ligeros ofrece mejoras en el rendimiento y la eficiencia, el crecimiento del mercado a largo plazo depende de los avances en el desarrollo de aleaciones, la reducción de costos en los procesos de producción y la estabilidad de la cadena de suministro para satisfacer la creciente demanda en los principales centros automotrices del mundo. La colaboración entre fabricantes de automóviles, científicos de materiales y proveedores será esencial para garantizar soluciones escalables, asequibles y sostenibles.

Dinámica del mercado de metales para la industria automotriz

Conductor

Creciente demanda de vehículos eléctricos y de bajo consumo de combustible.

- La creciente preferencia de los consumidores por vehículos eficientes en el consumo de combustible y respetuosos con el medio ambiente está impulsando a los fabricantes de automóviles a reemplazar los materiales convencionales más pesados por metales ligeros. Este cambio de materiales ayuda a los fabricantes a cumplir con los estrictos estándares de ahorro de combustible, al tiempo que atrae a compradores con conciencia ecológica. Esta tendencia también se alinea con los objetivos de sostenibilidad globales, lo que convierte a los metales ligeros en una opción estratégica para la competitividad a largo plazo.

- El rápido crecimiento de la producción mundial de vehículos eléctricos está impulsando la demanda de metales de alto rendimiento que puedan soportar tensiones estructurales al tiempo que cumplen con los requisitos de peso y gestión térmica de las baterías. Las aleaciones ligeras desempeñan un papel clave para compensar el peso de los paquetes de baterías, garantizando una autonomía y un rendimiento óptimos. Los fabricantes de automóviles están invirtiendo cada vez más en la innovación de materiales para mejorar la seguridad, la durabilidad y la eficiencia energética de los vehículos eléctricos.

- Los gobiernos de los principales mercados automovilísticos están implementando políticas e incentivos que fomentan el uso de materiales ecológicos, acelerando aún más la adopción de aleaciones avanzadas en la producción de vehículos. Estas iniciativas incluyen beneficios fiscales, regulaciones vehiculares basadas en emisiones y subvenciones para I+D en la fabricación sostenible. El cumplimiento de dichas regulaciones no solo evita sanciones, sino que también mejora la reputación de la marca entre los consumidores con conciencia ambiental.

- Por ejemplo, en 2024, la Unión Europea endureció los objetivos de emisiones de CO₂ para vehículos de pasajeros, lo que impulsó a los fabricantes a aumentar el uso de metales ligeros para cumplir con la normativa y evitar sanciones. Esta presión regulatoria ha generado importantes inversiones en la sustitución de materiales y en tecnologías de fabricación avanzadas. Las empresas también están colaborando con productores de metales para asegurar un suministro constante de aleaciones de alta calidad que cumplan con la normativa.

- Si bien la demanda de vehículos eléctricos y de bajo consumo impulsa la innovación en materiales, la disponibilidad constante de metales, la estabilidad del comercio mundial y la competitividad de costos siguen siendo fundamentales para mantener su adopción a gran escala. Los fabricantes deben equilibrar los objetivos ambientales con la viabilidad financiera para mantener la rentabilidad. El abastecimiento estratégico, la integración del reciclaje y las alianzas a largo plazo con proveedores serán esenciales para respaldar el crecimiento continuo del uso de metales ligeros en la industria automotriz.

Restricción/Desafío

Altos costos de producción y vulnerabilidades en la cadena de suministro

- La producción de aleaciones ligeras avanzadas suele implicar procesos complejos y altos requerimientos energéticos, lo que conlleva costes de fabricación elevados en comparación con el acero convencional. Esta diferencia de costes puede dificultar que los fabricantes de automóviles integren estos materiales en modelos de gama media o de entrada sin afectar a sus márgenes de beneficio. En muchos casos, los costes adicionales solo se justifican en los segmentos de vehículos premium o de alto rendimiento, lo que ralentiza su adopción generalizada en el sector.

- La dependencia de regiones mineras específicas para materias primas como aluminio, magnesio y aceros especiales expone al mercado a riesgos geopolíticos, restricciones comerciales y volatilidad de precios. Cualquier inestabilidad política, prohibición de exportaciones o cuello de botella en el suministro en estas regiones puede interrumpir la disponibilidad de insumos críticos, generando incertidumbre para los productores de automóviles. Esta dependencia también obliga a los fabricantes a mantener costosos niveles de inventario o a buscar fuentes alternativas, que pueden no cumplir con los estándares de calidad.

- Las interrupciones en la cadena de suministro, incluidas las fluctuaciones en la disponibilidad de materias primas y los retrasos en los envíos, pueden obstaculizar la producción y entrega oportunas de componentes automotrices, afectando la producción general de la industria. Dichos retrasos pueden provocar paradas en las líneas de producción, incumplimiento de los plazos de entrega y un aumento de los costos operativos para los fabricantes de automóviles. La naturaleza global de la cadena de suministro de metales para la industria automotriz la hace altamente sensible a la congestión portuaria, los aumentos repentinos en las tarifas de flete y los cuellos de botella en el transporte.

- Por ejemplo, en 2023, los precios mundiales del aluminio se dispararon debido a las restricciones de suministro en países productores clave, lo que afectó la estructura de costos de los fabricantes de automóviles y retrasó los cronogramas de producción. Este alza de precios obligó a varios fabricantes de automóviles a ajustar sus estrategias de abastecimiento, reducir los volúmenes de producción o detener temporalmente líneas de vehículos específicas. El efecto dominó se sintió en todos los fabricantes de equipos originales y proveedores de primer nivel, intensificando la presión sobre los márgenes de beneficio, que ya eran ajustados.

- Si bien los avances tecnológicos están reduciendo gradualmente los costos de producción, desarrollar estrategias de abastecimiento diversificadas e invertir en infraestructura de reciclaje son esenciales para superar estos desafíos y garantizar un crecimiento constante del mercado. Ampliar el uso de metales secundarios (reciclados) puede disminuir la dependencia de fuentes primarias volátiles, al tiempo que apoya los objetivos de sostenibilidad. Las inversiones a largo plazo en cadenas de suministro de ciclo cerrado e instalaciones de procesamiento de metales localizadas también pueden mejorar la resiliencia del mercado.

Alcance del mercado de metales para la industria automotriz

El mercado se segmenta en función del tipo, el producto, el usuario final, el tipo de vehículo y la aplicación.

- Por tipo

Según el tipo, el mercado de metales para la industria automotriz se segmenta en acero dulce, acero aleado, acero de alta resistencia y acero avanzado de alta resistencia (AHSS). El segmento de acero dulce dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por su rentabilidad, facilidad de fabricación y amplio uso en componentes estructurales de automóviles. Su durabilidad y alta reciclabilidad lo convierten en la opción preferida para vehículos de producción masiva, especialmente en regiones con consumidores sensibles al precio.

Se prevé que el segmento de aceros avanzados de alta resistencia (AHSS) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de materiales ligeros pero resistentes que cumplan con las estrictas normas de emisiones y seguridad. El AHSS ofrece un rendimiento superior en caso de colisión y permite a los fabricantes de automóviles reducir el peso de los vehículos sin comprometer la integridad estructural, lo que lo convierte en un material fundamental para el diseño de vehículos de próxima generación.

- Por producto

En función del producto, el mercado de metales para la industria automotriz se segmenta en aluminio, acero, magnesio y otros. El segmento del acero representó la mayor cuota de mercado en 2024 debido a su papel dominante en la fabricación de carrocerías y a su capacidad para equilibrar costo, resistencia y facilidad de fabricación. Su consolidada cadena de suministro global respalda aún más su liderazgo continuo en el mercado.

Se prevé que el sector del aluminio experimente el mayor crecimiento entre 2025 y 2032, impulsado por su ligereza, resistencia a la corrosión y reciclabilidad. La creciente adopción del aluminio en vehículos eléctricos (VE) para carcasas de baterías, chasis y paneles de carrocería está impulsando aún más la demanda, ya que los fabricantes buscan mejorar la autonomía y la eficiencia.

- Por el usuario final

En función del usuario final, el mercado se segmenta en turismos, vehículos comerciales ligeros (VCL) y vehículos comerciales pesados (VCP). El segmento de turismos representó la mayor cuota de ingresos en 2024, impulsado por los altos volúmenes de producción, la creciente demanda de eficiencia de combustible por parte de los consumidores y las continuas innovaciones en materiales tanto en el segmento de vehículos de gama media como en el de gama alta.

Se prevé que el segmento de vehículos comerciales ligeros experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por el auge del comercio electrónico y la logística urbana, lo que está llevando a los fabricantes a adoptar metales ligeros para mejorar la capacidad de carga útil y la eficiencia del combustible.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de metales para la industria automotriz se segmenta en turismos, vehículos comerciales ligeros y vehículos comerciales pesados. Los turismos lideraron el mercado en 2024 debido a su participación dominante en la producción mundial de vehículos y a la creciente incorporación de aleaciones avanzadas para cumplir con los objetivos de seguridad y eficiencia.

Se prevé que el segmento de vehículos comerciales pesados experimente la tasa de crecimiento más rápida entre 2025 y 2032, ya que los fabricantes adoptan cada vez más metales más resistentes y ligeros para mejorar la capacidad de carga, la durabilidad y la eficiencia en los costes operativos.

- Mediante solicitud

En función de su aplicación, el mercado se segmenta en estructura de carrocería, tren motriz, suspensión y otros. El segmento de estructura de carrocería dominó el mercado en 2024, ya que los componentes estructurales representan la mayor parte del uso de metal en los vehículos, y los fabricantes priorizan los materiales ligeros para mejorar el consumo de combustible y cumplir con las normativas vigentes.

Se prevé que el segmento de la suspensión experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la adopción de metales de alta resistencia que mejoran la comodidad de la conducción, la estabilidad y la durabilidad tanto en vehículos de pasajeros como comerciales.

Análisis regional del mercado de metales para la industria automotriz

• La región de Asia-Pacífico dominó el mercado de metales para la industria automotriz con la mayor cuota de ingresos, un 47,5 % en 2024, impulsada por la sólida producción automotriz en países como China, Japón, India y Corea del Sur, junto con la creciente adopción de metales ligeros para cumplir con las estrictas normas de emisiones y mejorar la eficiencia del combustible.

• La región se beneficia de una sólida base manufacturera, mano de obra rentable y fácil acceso a materias primas, lo que permite la producción a gran escala y la exportación de componentes automotrices. La rápida urbanización, el aumento de los ingresos disponibles y la creciente demanda de vehículos de pasajeros y comerciales están acelerando aún más la expansión del mercado.

• Las políticas gubernamentales que promueven la adopción de vehículos eléctricos (VE) y la fabricación sostenible también están impulsando el consumo de acero avanzado de alta resistencia (AHSS), aluminio y aleaciones de magnesio en el sector automotriz de la región.

Análisis del mercado de metales para la industria automotriz en China

El mercado chino de metales para la industria automotriz acaparó la mayor cuota de ingresos, con un 56% en 2024, dentro de la región Asia-Pacífico, impulsado por su posición como el mayor productor y consumidor de automóviles del mundo. El rápido crecimiento de la producción de vehículos eléctricos en el país, junto con los incentivos gubernamentales para materiales ligeros, está fomentando la demanda de aleaciones avanzadas y aceros de alta resistencia. Una sólida cadena de suministro nacional, combinada con los avances tecnológicos en metalurgia, respalda la adopción a gran escala. Además, la continua inversión de China en infraestructura de fabricación inteligente y reciclaje está contribuyendo a satisfacer la demanda interna y de exportación de metales para la industria automotriz.

Análisis del mercado japonés de metales para la industria automotriz

Se prevé que el mercado japonés de metales para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, gracias a sus avanzadas capacidades de fabricación, su enfoque en la innovación y la sólida presencia de fabricantes líderes. La adopción de metales ligeros como el aluminio y los aceros de alta resistencia avanzada (AHSS) está en aumento para mejorar la eficiencia del combustible, cumplir con las estrictas normativas ambientales y respaldar el creciente sector de vehículos eléctricos del país. El énfasis de Japón en la ingeniería de precisión y la integración de materiales sostenibles está impulsando la demanda de metales de alta calidad para la industria automotriz, y las exportaciones desempeñan un papel fundamental en el crecimiento del mercado.

Análisis del mercado europeo de metales para la industria automotriz

Se prevé que el mercado europeo de metales para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por las estrictas normativas de emisiones de la UE y el fuerte impulso hacia la reducción de peso para mejorar la eficiencia del combustible y disminuir las emisiones de CO₂. La presencia de fabricantes de automóviles de alta gama, la extensa investigación y desarrollo en el campo de las aleaciones y la alta adopción de vehículos eléctricos e híbridos están impulsando el crecimiento del mercado. Los fabricantes europeos utilizan cada vez más aceros de alta resistencia avanzada (AHSS), aluminio y magnesio en la producción de vehículos de pasajeros y comerciales, con un enfoque en la sostenibilidad y los principios de la economía circular.

Análisis del mercado alemán de metales para la industria automotriz

Se prevé que el mercado alemán de metales para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por el liderazgo del país en ingeniería e innovación automotriz. La demanda de metales ligeros y de alta resistencia está aumentando para satisfacer las necesidades de los segmentos de vehículos de lujo, de alto rendimiento y eléctricos. Una sólida infraestructura industrial, junto con una investigación metalúrgica avanzada y el apoyo gubernamental a la movilidad sostenible, continúa posicionando a Alemania como un consumidor y exportador clave de metales para la industria automotriz en Europa.

Análisis del mercado de metales para la industria automotriz del Reino Unido

Se prevé que el mercado británico de metales para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente producción de vehículos eléctricos y el compromiso del país de alcanzar cero emisiones netas para 2050. Los metales ligeros, como las aleaciones de aluminio y magnesio, se utilizan cada vez más para mejorar la eficiencia y el rendimiento de los vehículos. La presencia de instalaciones de fabricación especializadas, junto con las iniciativas de I+D en aleaciones de última generación, respalda el mercado, mientras que las alianzas comerciales y la adopción de prácticas de fabricación sostenibles siguen fortaleciendo la posición del Reino Unido en la industria global de metales para la industria automotriz.

Análisis del mercado de metales para la industria automotriz en Norteamérica

Se prevé que el mercado norteamericano de metales para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por las altas tasas de propiedad de vehículos, la innovación tecnológica y el aumento de las inversiones en la fabricación de vehículos eléctricos, especialmente en Estados Unidos y Canadá. Los fabricantes de automóviles de la región están adoptando activamente aleaciones ligeras y aceros de alta resistencia (AHSS) para cumplir con las normas federales de eficiencia de combustible y mejorar el rendimiento de los vehículos. Un sector de posventa consolidado, junto con la creciente infraestructura para la producción de vehículos eléctricos, también impulsa la demanda de metales avanzados para la industria automotriz.

Análisis del mercado de metales para la industria automotriz en EE. UU.

Se prevé que el mercado estadounidense de metales para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por la sólida base de producción automotriz del país, la creciente preferencia de los consumidores por vehículos de bajo consumo y la rápida adopción de vehículos eléctricos. Las políticas federales y estatales que fomentan la movilidad sostenible, junto con importantes inversiones en plantas nacionales de procesamiento de metales, están impulsando el uso de aleaciones de aluminio, aceros de alta resistencia avanzada (AHSS) y magnesio. La presencia de importantes fabricantes de automóviles y proveedores de primer nivel respalda aún más la demanda constante del mercado.

Cuota de mercado de metales para la industria automotriz

La industria de metales para la industria automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Alcoa (EE. UU.)

- ATI (EE. UU.)

- ArcelorMittal (Luxemburgo)

- ChinaSteel (Taiwán)

- Essar (India)

- HYUNDAI STEEL (Corea del Sur)

- Kaiser Aluminio (EE. UU.)

- Nippon Steel Corporation (Japón)

- Novelis (EE. UU.)

- POSCO (Corea del Sur)

- Tata Steel (India)

- thyssenkrupp AG (Alemania)

- Corporación Siderúrgica de los Estados Unidos (EE. UU.)

- voestalpine AG. (Austria)

Últimos avances en el mercado mundial de metales para la industria automotriz.

- En julio de 2023, ArcelorMittal anunció una inversión de 5 millones de dólares en CHAR Technologies a través de su programa inaugural XCarb Accelerator, bajo el Fondo de Innovación XCarb. Esta iniciativa busca empresas líderes y tecnologías innovadoras capaces de acelerar la descarbonización de la industria siderúrgica. Se espera que la inversión respalde el desarrollo y la comercialización de soluciones sostenibles para la producción de acero, reduciendo las emisiones de carbono y mejorando el desempeño ambiental, impulsando así la innovación y la competitividad en el mercado global de metales para la industria automotriz.

- En septiembre de 2022, Magna presentó su última innovación: puertas traseras batientes termoplásticas, que debutaron con la serie Volkswagen ID totalmente eléctrica. Este desarrollo busca mejorar la accesibilidad del vehículo, alineándose con la transición de la industria automotriz hacia los materiales ligeros y la movilidad eléctrica. El uso de componentes termoplásticos no solo reduce el peso del vehículo, sino que también mejora la flexibilidad del diseño y la durabilidad, contribuyendo a una mayor eficiencia, sostenibilidad y rendimiento en el mercado de metales para la industria automotriz.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.