Global Automotive Oems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

36.98 Billion

USD

53.28 Billion

2024

2032

USD

36.98 Billion

USD

53.28 Billion

2024

2032

| 2025 –2032 | |

| USD 36.98 Billion | |

| USD 53.28 Billion | |

| % | |

|

Mercado mundial de fabricantes de equipos originales (OEM) para la industria automotriz, por componente (carrocería, sistema eléctrico y electrónico, interior, tren motriz y chasis, y otros), tipo de vehículo (vehículos comerciales, automóviles de pasajeros y vehículos eléctricos), canal de distribución (minoristas OEM, mayoristas y distribuidores): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de fabricantes de equipos originales (OEM) de automóviles

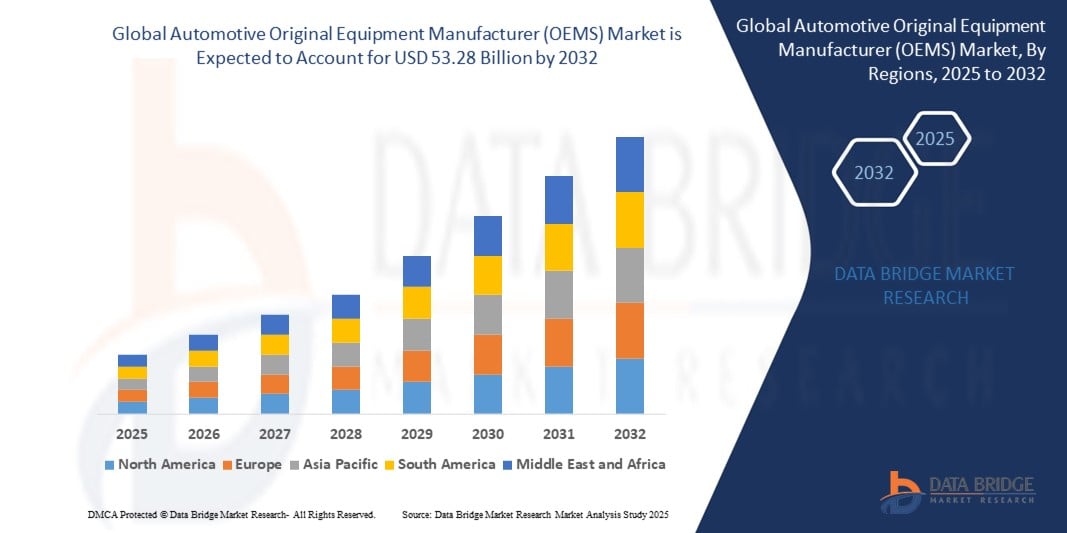

- El tamaño del mercado mundial de fabricantes de equipos originales (OEM) para la industria automotriz se valoró en 36.980 millones de dólares en 2024 y se espera que alcance los 53.280 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,67% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de funciones avanzadas en los vehículos, al aumento de la propiedad de vehículos en todo el mundo y al auge de la innovación en vehículos eléctricos (VE).

- La creciente preferencia de los consumidores por automóviles personalizados y de alto rendimiento, junto con las estrictas regulaciones ambientales y un cambio global hacia la reducción de las emisiones de carbono, impulsa aún más la expansión del mercado.

Análisis de mercado de fabricantes de equipos originales (OEM) de la industria automotriz

- El mercado de fabricantes de equipos originales (OEM) del sector automotriz está experimentando un crecimiento constante, ya que los fabricantes priorizan los avances tecnológicos y los métodos de fabricación sostenibles para satisfacer las cambiantes demandas de los clientes y las normativas vigentes.

- Los fabricantes de equipos originales (OEM) están invirtiendo fuertemente en investigación y desarrollo para actualizar sus productos con electrónica de vanguardia, materiales ligeros y funciones automotrices conectadas para mejorar la excelencia y la competitividad de sus productos.

- Europa domina el mercado de ingresos de los fabricantes de equipos originales (OEM) de automoción con la mayor cuota de mercado, un 42%, en 2024, impulsada por el aumento de las ventas de automóviles y la sólida demanda de vehículos comerciales y de pasajeros equipados con tecnologías de frenado avanzadas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de fabricantes de equipos originales (OEM) para la industria automotriz durante el período de pronóstico, impulsado por la rápida urbanización, el aumento de las ventas de automóviles, la alta demanda de vehículos en la región y la presencia de actores importantes, particularmente en países como China, India, Japón y Corea del Sur.

- El segmento de tren motriz y chasis ostenta la mayor cuota de mercado en ingresos, con un 67,7 % en 2024, impulsado por el papel fundamental de los sistemas de transmisión en el rendimiento del vehículo y las importantes inversiones de los fabricantes de equipos originales (OEM) en el desarrollo de tecnologías internas de tren motriz que reflejan la inteligencia central de la marca.

Alcance del informe y segmentación del mercado de fabricantes de equipos originales (OEM) para la industria automotriz

|

Atributos |

Información clave del mercado de fabricantes de equipos originales (OEM) de la industria automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de fabricantes de equipos originales (OEM) para la industria automotriz

“Aumentando la adopción de componentes eléctricos y electrónicos avanzados”

- Los fabricantes de equipos originales (OEM) están integrando cada vez más sistemas eléctricos y electrónicos avanzados, como sistemas avanzados de asistencia al conductor (ADAS), sistemas de infoentretenimiento y funciones de conectividad, para satisfacer la demanda de los consumidores de vehículos inteligentes y conectados.

- Estos componentes mejoran la seguridad, la comodidad y la experiencia del usuario del vehículo, convirtiéndose en un factor diferenciador clave en el competitivo mercado automovilístico.

- En regiones con alta adopción tecnológica, como Europa y Norteamérica, fabricantes de equipos originales como BMW y Volkswagen están incorporando electrónica de vanguardia en sus modelos premium.

- Los vehículos eléctricos (VE) están impulsando la demanda de componentes eléctricos especializados, incluyendo baterías de alta capacidad y sistemas eficientes de gestión de energía, para optimizar la autonomía y el rendimiento.

- Por ejemplo, Tesla integra sistemas eléctricos propios en sus vehículos, estableciendo un referente en rendimiento e innovación para los vehículos eléctricos.

- Los concesionarios y los minoristas de equipos originales (OEM) ofrecen paquetes electrónicos mejorados como opciones de valor añadido, especialmente para los compradores de vehículos de lujo y eléctricos.

Dinámica del mercado de fabricantes de equipos originales (OEM) de automóviles

Conductor

“Creciente demanda de vehículos eléctricos y movilidad sostenible”

- La creciente concienciación de los consumidores sobre los problemas medioambientales y las estrictas normativas sobre emisiones están impulsando la demanda de vehículos eléctricos, lo que lleva a los fabricantes de equipos originales a invertir fuertemente en la producción e innovación de vehículos eléctricos.

- Los vehículos eléctricos requieren componentes especializados, como sistemas de propulsión de alta eficiencia y sistemas de baterías avanzados, lo que está impulsando la demanda de fabricantes de equipos originales (OEM) especializados en estas áreas.

- Los gobiernos de regiones como Europa y Asia-Pacífico están ofreciendo incentivos y subvenciones para la adopción de vehículos eléctricos, lo que anima aún más a los fabricantes de equipos originales a ampliar su gama de vehículos eléctricos.

- Por ejemplo, Mercedes-Benz se ha comprometido a ofrecer una gama totalmente eléctrica para 2030, con modelos como el EQS que incorporan tecnologías avanzadas de tren motriz e interiores.

- El enfoque en la movilidad sostenible también está aumentando la demanda de materiales ligeros en las carrocerías y chasis de los vehículos para mejorar la eficiencia del combustible y la autonomía de los vehículos eléctricos.

Restricción/Desafío

“Interrupciones en la cadena de suministro y escasez de semiconductores”

- Las interrupciones en la cadena de suministro global, en particular la escasez de semiconductores, están limitando la capacidad de los fabricantes de equipos originales (OEM) para satisfacer la demanda de producción, especialmente en el caso de vehículos con componentes eléctricos y electrónicos avanzados.

- La complejidad de obtener componentes de diferentes regiones, junto con las tensiones geopolíticas y las restricciones comerciales, crea desafíos para los fabricantes que operan internacionalmente.

- La escasez de semiconductores ha provocado retrasos en la producción de importantes fabricantes de equipos originales (OEM), como Ford y General Motors, lo que afecta a los plazos de entrega y al crecimiento del mercado.

- La elevada dependencia de proveedores específicos para componentes críticos, como las baterías para vehículos eléctricos, supone riesgos para la escalabilidad y la gestión de costes.

- En la región Asia-Pacífico, donde se prevé un rápido crecimiento del mercado, los cuellos de botella en la cadena de suministro podrían ralentizar el ritmo de expansión de los fabricantes de equipos originales (OEM) que pretenden capitalizar la creciente demanda.

Alcance del mercado de fabricantes de equipos originales (OEM) de automóviles

El mercado está segmentado en función del componente, el tipo de vehículo y el canal de distribución.

- Por componente

Según el tipo de componente, el mercado de fabricantes de equipos originales (OEM) para la industria automotriz se segmenta en carrocería, sistemas eléctricos y electrónicos, interiores, tren motriz y chasis, entre otros. El segmento de tren motriz y chasis ostenta la mayor cuota de mercado en ingresos, con un 67,7 % en 2024, debido al papel fundamental de los sistemas de tren motriz en el rendimiento del vehículo y a las importantes inversiones de los OEM en el desarrollo de tecnologías internas de tren motriz que reflejan la inteligencia estratégica de la marca. Esto refleja la inteligencia estratégica y las capacidades de rendimiento de las marcas de vehículos.

Se prevé un crecimiento sustancial en el sector eléctrico y electrónico, impulsado por la creciente integración de sistemas avanzados de asistencia al conductor (ADAS), sistemas de infoentretenimiento, funciones de conectividad y la creciente electrificación de los vehículos. A medida que los vehículos se vuelven más avanzados tecnológicamente, la demanda de componentes electrónicos sofisticados por parte de los fabricantes de equipos originales (OEM) aumenta significativamente.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de fabricantes de equipos originales (OEM) para la industria automotriz se divide en turismos, vehículos comerciales y vehículos eléctricos. Se prevé que el segmento de turismos domine el mercado, debido al elevado volumen de producción y ventas a nivel mundial y a la constante demanda de los consumidores por mayor comodidad, seguridad y un diseño más atractivo. Los OEM innovan continuamente para satisfacer estas necesidades cambiantes en el segmento de turismos.

Se prevé que el segmento de vehículos eléctricos experimente el mayor crecimiento durante el período de pronóstico. Este rápido crecimiento se debe a la creciente adopción global de vehículos eléctricos, las regulaciones gubernamentales que apoyan la electrificación y las importantes inversiones de los fabricantes de equipos originales (OEM) en el desarrollo de componentes y plataformas especializadas para la movilidad eléctrica.

- Por canal de distribución

Según el canal de distribución, el mercado de fabricantes de equipos originales (OEM) para la industria automotriz se segmenta en minoristas, mayoristas y distribuidores. El segmento de minoristas representó la mayor cuota de ingresos, con un 48,8 % en 2024, impulsado por las ventas directas a través de concesionarios de la marca y la creciente tendencia de los OEM a ofrecer paquetes de vehículos personalizados.

Se prevé que el segmento de distribuidores experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de repuestos y la expansión de las redes de distribución en los mercados emergentes para apoyar las cadenas de suministro de los fabricantes de equipos originales (OEM).

Análisis regional del mercado de fabricantes de equipos originales (OEM) de la industria automotriz

- Europa domina el mercado de ingresos de los fabricantes de equipos originales (OEM) de automoción con la mayor cuota de mercado, un 42%, en 2024, impulsada por el aumento de las ventas de automóviles y la sólida demanda de vehículos comerciales y de pasajeros equipados con tecnologías de frenado avanzadas.

- Los consumidores priorizan las funciones de seguridad avanzadas, la eficiencia de combustible y la conectividad, lo que impulsa la adopción de componentes OEM innovadores.

- El crecimiento se ve respaldado por los avances tecnológicos en sistemas de propulsión eléctricos e híbridos, así como por la fuerte presencia de fabricantes de equipos originales (OEM) en países como Alemania y Francia.

Perspectivas del mercado de fabricantes de equipos originales (OEM) de la industria automotriz estadounidense

Estados Unidos ostenta una participación significativa en el mercado norteamericano de fabricantes de equipos originales (OEM) del sector automotriz en 2024, impulsada por la sólida demanda de automóviles de pasajeros y vehículos eléctricos, junto con una gran capacidad de producción nacional. La tendencia hacia la electrificación de los vehículos y la integración de sistemas electrónicos avanzados, como los sistemas ADAS y de infoentretenimiento, impulsa la expansión del mercado. Fabricantes como General Motors y Ford incorporan cada vez más materiales sostenibles y tecnologías inteligentes, lo que beneficia tanto al mercado interno como al de exportación.

Perspectivas del mercado europeo de fabricantes de equipos originales (OEM) para la industria automotriz

Europa lidera el crecimiento de los ingresos del mercado de fabricantes de equipos originales (OEM) de la industria automotriz, gracias a sus estrictas normativas medioambientales y a su firme compromiso con la seguridad y la sostenibilidad de los vehículos. Los consumidores demandan componentes de alta calidad que mejoren la eficiencia del combustible y reduzcan las emisiones, lo que impulsa la innovación en los sistemas eléctricos y de propulsión. Países como Alemania y Francia son líderes gracias a sus avanzados ecosistemas de fabricación de automóviles y a sus importantes inversiones en la producción de vehículos eléctricos.

Perspectivas del mercado de fabricantes de equipos originales (OEM) de automoción en el Reino Unido

Se prevé un rápido crecimiento del mercado británico, impulsado por la creciente demanda de vehículos eléctricos e híbridos y la integración de funciones de conectividad avanzadas. La preferencia de los consumidores por vehículos premium con interiores y sistemas de seguridad mejorados impulsa la demanda de componentes de fabricantes de equipos originales (OEM). Las políticas gubernamentales de apoyo a los vehículos de bajas emisiones y la presencia de importantes fabricantes como Jaguar Land Rover aceleran aún más el crecimiento del mercado.

Perspectivas del mercado de fabricantes de equipos originales (OEM) de la industria automotriz en Alemania

Alemania es un actor clave en el mercado europeo de fabricantes de equipos originales (OEM) de la industria automotriz, gracias a su liderazgo en la fabricación e innovación del sector. Los fabricantes alemanes, como Volkswagen y BMW, priorizan los componentes avanzados del sistema de propulsión y el chasis para cumplir con las estrictas normas de emisiones y la demanda de los consumidores por vehículos de alto rendimiento. La integración de electrónica inteligente y materiales sostenibles impulsa el crecimiento sostenido del mercado.

Perspectivas del mercado de fabricantes de equipos originales (OEM) de la industria automotriz en Asia-Pacífico

Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento, impulsada por la rápida urbanización, el aumento de la propiedad de vehículos y la creciente demanda de vehículos eléctricos en países como China, Japón e India. Los incentivos gubernamentales para la adopción de vehículos eléctricos y las inversiones en tecnologías de fabricación inteligente impulsan la demanda de componentes de fabricantes de equipos originales (OEM). El crecimiento de la clase media en la región y su enfoque en la seguridad y la conectividad vehicular contribuyen aún más al crecimiento del mercado.

Perspectivas del mercado de fabricantes de equipos originales (OEM) de la industria automotriz en Japón

Se prevé un crecimiento significativo en el mercado japonés de fabricantes de equipos originales (OEM) del sector automotriz, impulsado por su liderazgo en innovación automotriz y la fuerte demanda de componentes de alta calidad para turismos y vehículos eléctricos. Grandes fabricantes como Toyota y Honda están integrando sistemas eléctricos y de transmisión avanzados para mejorar la eficiencia y el rendimiento de los vehículos. La creciente tendencia hacia la electrificación de vehículos y la personalización posventa favorece la expansión del mercado.

Perspectivas del mercado de fabricantes de equipos originales (OEM) de la industria automotriz en China

China ostenta la mayor cuota del mercado de fabricantes de equipos originales (OEM) de la industria automotriz en la región Asia-Pacífico, impulsada por su rápida industrialización, el aumento de la producción de vehículos y las políticas gubernamentales que promueven los vehículos eléctricos. La creciente clase media del país y la demanda de funciones avanzadas de seguridad y conectividad impulsan la adopción de componentes OEM. La sólida capacidad de fabricación nacional y los precios competitivos mejoran aún más el acceso al mercado.

Cuota de mercado de los fabricantes de equipos originales (OEM) de la industria automotriz

La industria de fabricantes de equipos originales (OEM) para la industria automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- TOYOTA MOTOR CORPORATION (Japón)

- Volkswagen (Alemania)

- Nissan (Japón)

- Honda Motor Co., Ltd. (Japón)

- Magna International Inc. (Canadá)

- Continental AG (Alemania)

- Siemens (Alemania)

- BMW AG (Alemania)

- EXIDE INDUSTRIES LTD (India)

- Robert Bosch, GMbH (Alemania)

- Valeo (Francia)

- Ford Motor Company (EE. UU.)

- CORPORACIÓN DE MOTORES MITSUBISHI (Japón)

- ZF Friedrichshafen AG (Alemania)

- BorgWarner Inc. (EE. UU.)

Últimos avances en el mercado global de fabricantes de equipos originales (OEM) para la industria automotriz

- En marzo de 2025, American Axle & Manufacturing (AAM) adquirió las divisiones GKN Automotive y GKN Powder Metallurgy del Grupo Dowlais para ampliar su experiencia en soluciones independientes del sistema de propulsión. Esta adquisición mejora las capacidades de AAM en componentes para vehículos eléctricos e híbridos, en consonancia con la tendencia del sector hacia la electrificación. El acuerdo fortalece la presencia de AAM en la cadena de suministro global, especialmente en Norteamérica y Europa, para satisfacer la creciente demanda de los fabricantes de equipos originales (OEM) de sistemas de transmisión avanzados.

- En febrero de 2025, Hyundai estableció una alianza estratégica con CATL, fabricante líder de baterías, para el suministro de baterías de alto rendimiento para sus futuros modelos de vehículos eléctricos. Esta colaboración se centra en el desarrollo de baterías de última generación con mayor densidad energética y capacidad de carga más rápida. Al garantizar una cadena de suministro de baterías estable, la alianza fortalece la competitividad de Hyundai en el mercado global de vehículos eléctricos, especialmente en Norteamérica y Asia-Pacífico.

- En enero de 2025, Volkswagen amplió su plataforma modular de propulsión eléctrica (MEB), presentando el sedán eléctrico ID.7 con sistemas avanzados de asistencia al conductor (ADAS) y una mayor autonomía de batería. Esta actualización permite la producción de múltiples modelos de vehículos eléctricos, mejorando la flexibilidad y la rentabilidad de la producción. Esta expansión refuerza la posición de Volkswagen en el mercado global de vehículos eléctricos, especialmente en Europa y Asia-Pacífico, donde la demanda de movilidad sostenible sigue en aumento.

- En enero de 2025, General Motors (GM) fusionó su negocio de robotaxis Cruise con su división interna de tecnología autónoma y de asistencia a la conducción, responsable del software Super Cruise. Esta consolidación estratégica se produce tras una inversión de 9.000 millones de dólares en Cruise, con el objetivo de optimizar el desarrollo de vehículos autónomos y mejorar la eficiencia en un mercado competitivo. La fusión fortalece las capacidades de GM en tecnología de conducción autónoma, con la expectativa de que contribuya con 1.000 millones de dólares a los ingresos de 2025.

- En octubre de 2023, Stellantis adquirió una participación del 20 % en Leapmotor, un fabricante chino de vehículos eléctricos, y amplió la colaboración en 2025 para desarrollar conjuntamente modelos de vehículos eléctricos asequibles para los mercados globales. Esta colaboración aprovecha la tecnología de baterías rentable de Leapmotor para mejorar la gama de vehículos eléctricos de Stellantis, con el objetivo de alcanzar las 500 000 ventas fuera de China para 2030. La alianza fortalece la presencia de Stellantis en Asia-Pacífico y respalda sus objetivos de electrificación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) DE AUTOMÓVILES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS DE PRECIOS

6 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ, POR COMPONENTE

6.1 GENERALIDADES

6.2 COMPONENTES EXTERIORES

6.2.1 PARACHOQUES

6.2.1.1. POR POSICIÓN

6.2.1.1.1. INTERFAZ DE USUARIO

6.2.1.1.2. PARTE TRASERA

6.2.2 GUARDABARROS

6.2.2.1. ACERO

6.2.2.2. FIBRA DE VIDRIO

6.2.2.3. FIBRA DE CARBONO

6.2.3 PUERTAS

6.2.3.1. PUERTA CON BISAGRAS DELANTERAS

6.2.3.2. PUERTA CON BISAGRAS TRASERAS

6.2.3.3. PUERTA DE TIJERA

6.2.3.4. PUERTA DE ALA DE GAVIOTA

6.2.3.5. PUERTA CORREDERA

6.2.4 CAPUCHONES

6.2.5 PORTONES TRASEROS

6.2.6 OTROS

6.3 INTERIOR

6.3.1 PILA CENTRAL

6.3.2 PANTALLA DE VISUALIZACIÓN FRONTAL

6.3.3 PANEL DE INSTRUMENTOS

6.3.4 ENTRETENIMIENTO EN LOS ASIENTOS TRASEROS

6.3.5 MÓDULO DE CÚPULA

6.3.6 REVESTIMIENTO DEL TECHO

6.3.7 ASIENTO

6.3.8 ILUMINACIÓN INTERIOR

6.3.9 PANEL DE PUERTA

6.3.10 ADHESIVOS Y CINTAS

6.3.11 OTROS

6.4 MOTOR Y SISTEMAS DE ESCAPE

6.4.1 BLOQUES DE MOTOR

6.4.1.1. 3 CILINDROS

6.4.1.2. 4 CILINDROS EN LÍNEA

6.4.1.3. 6 CILINDROS EN LÍNEA

6.4.1.4. CILINDROS V6

6.4.1.5. CILINDROS V8

6.4.2 PISTONES

6.4.2.1. PISTÓN

6.4.2.2. ANILLO DE PISTÓN

6.4.2.3. PASADOR DEL PISTÓN

6.4.3 CULATA

6.4.3.1. MOTOR EN LÍNEA

6.4.3.2. MOTOR TIPO V

6.4.4 CIGÜEÑAL

6.4.5 ÁRBOL DE LEVAS

6.4.6 VÁLVULAS

6.4.6.1. SOLENOIDE

6.4.6.2. VÁLVULA EGR

6.4.6.3. VÁLVULA COMBINADA DE FRENOS

6.4.6.4. EN LA VÁLVULA DE CONTROL

6.4.6.5. VÁLVULA DEL MOTOR

6.4.7 CÁRTERES DE ACEITE

6.4.8 MÚLTIPLE

6.4.9 BIELAS

6.4.10 VOLANTES DE INERCIA

6.4.11 JUNTA

6.4.12 BUJÍAS

6.4.13 OTROS

6.5 TREN MOTRIZ

6.5.1 POR TIPO DE DISTRIBUCIÓN

6.5.1.1. TRACCIÓN DELANTERA

6.5.1.2. TRACCIÓN TRASERA

6.5.1.3. TRACCIÓN EN LAS CUATRO RUEDAS

6.6 TECNOLOGÍAS AVANZADAS

6.7 ELECTRÓNICA AUTOMOTRIZ Y EQUIPOS ELÉCTRICOS

6.7.1 ELECTRÓNICA DE POTENCIA

6.7.1.1. POR TIPO DE DISPOSITIVO

6.7.1.1.1. ENERGÍA

6.7.1.1.2. CI

6.7.1.1.3. MÓDULO Y DIRECTIVA

6.7.2 HERRAMIENTAS DE ESCANEO DE DIAGNÓSTICO

6.7.3 SENSOR DE POTENCIA

6.7.4 RELÉ

6.7.4.1. POR TIPO

6.7.4.1.1. PCB

6.7.4.1.2. COMPLEMENTO

6.7.4.1.3. ALTO VOLTAJE

6.7.4.1.4. PROTECTOR

6.7.4.1.5. SEÑAL

6.7.4.1.6. OTROS

6.7.5 MÓDULOS DE CONTROL DE LA CARROCERÍA

6.7.5.1. POR FUNCIONALIDAD

6.7.5.1.1. GAMA ALTA

6.7.5.1.2. GAMA BAJA

6.7.6 COMUNICACIÓN AUTOMOTRIZ

6.7.6.1. LIN

6.7.6.2. PUEDE

6.7.6.3. FLEX

6.7.6.4. LA MAYORÍA

6.7.6.5. INTERNET

6.7.7 UNIDAD DE CONTROL DE LA ECU AUTOMOTRIZ

6.7.8 OTROS

6.8 MÓDULOS DE CONTROL DE FAROS

6.9 OTROS

7 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA AUTOMÓVILES, POR TIPO DE PROPULSIÓN

7.1 GENERALIDADES

7.2 MOTOR DE COMBUSTIÓN INTERNA (MCI)

7.2.1 DIÉSEL

7.2.2 GASOLINA

7.2.3 GNC

7.3 ELÉCTRICO

7.3.1 VEHÍCULOS ELÉCTRICOS DE BATERÍA (BEV)

7.3.2 VEHÍCULOS ELÉCTRICOS HÍBRIDOS (HEV)

7.3.3 VEHÍCULOS ELÉCTRICOS HÍBRIDOS ENCHUFABLES (PHEV)

7.3.4 VEHÍCULOS ELÉCTRICOS DE PILA DE COMBUSTIBLE (FCEV)

8. MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ, POR MATERIAL

8.1 GENERALIDADES

8.2 ACERO

8.3 ALUMINIO

8.4 PLÁSTICOS

8.5 COMPUESTOS DE VIDRIO

8.6 COMPUESTOS DE CARBONO

8.7 METAL

8.8 VINILO

8.9 TELA

8.1 OTROS

9 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA AUTOMÓVILES, POR ACCESORIOS

9.1 GENERALIDADES

9.2 FUNDAS DE ASIENTO

9.3 CÁMARA DE TABLERO

9.4 Persianas solares

9.5 TAPETES

9.6 Tintado de ventanas

9,7 REPOSAPIÉS

9.8 TRANSMISOR BLUETOOTH

9.9 CARGADOR INALÁMBRICO

9.1 OTROS

10 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA AUTOMÓVILES, POR CAPACIDAD DE ASIENTOS

10.1 GENERALIDADES

10.2 4 PLAZAS

10.3 5 PLAZAS

10.4 6 PLAZAS

10.5 7 PLAZAS

10.6 MÁS DE 7 PLAZAS

11 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA AUTOMÓVILES, POR TIPO DE CONDUCCIÓN

11.1 GENERALIDADES

11.2 SEMIAUTONÓMICO

11.3 AUTÓNOMO

11.4 MANUAL

12 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA AUTOMÓVILES, POR TIPO DE VEHÍCULO

12.1 GENERALIDADES

12.2 AUTOBUSES DE PASAJEROS

12.2.1 AUTOMÓVILES DE PASAJEROS, POR TIPO DE VEHÍCULO

12.2.1.1. HATCHBACK

12.2.1.2. SEDÁN

12.2.1.3. Monovolumen

12.2.1.4. SUV

12.2.1.5. CRUCE

12.2.1.6. CUPÉ

12.2.1.7. CONVERTIBLE

12.2.1.8. OTROS

12.3 VEHÍCULOS COMERCIALES

12.3.1 VEHÍCULOS COMERCIALES, POR TIPO DE VEHÍCULO

12.3.1.1. VEHÍCULOS COMERCIALES LIGEROS (VCL)

12.3.1.1.1. VANS

12.3.1.1.1.1 FURGONETAS DE PASAJEROS

12.3.1.1.1.2 FURGONETAS DE CARGA

12.3.1.1.2. CAMIONETAS

12.3.1.1.3. MINIBÚS

12.3.1.1.4. ENTRENADORES

12.3.1.1.5. OTROS

12.3.1.2. VEHÍCULOS COMERCIALES PESADOS (VCP)

12.3.1.2.1. AUTOBUSES

12.3.1.2.2. CAMIONES

12.3.1.2.2.1 CAMIONES DE CEMENTO

12.3.1.2.2.2 CAMIONES VOLQUETE

12.3.1.2.2.3 SEMIRREMOLQUES

12.3.1.2.2.4 OTROS

13 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ, POR GEOGRAFÍA

13.1 MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1.1 NORTEAMÉRICA

13.1.1.1. EE. UU.

13.1.1.2. CANADÁ

13.1.1.3. MÉXICO

13.1.2 EUROPA

13.1.2.1. ALEMANIA

13.1.2.2. FRANCIA

13.1.2.3. Reino Unido

13.1.2.4. ITALIA

13.1.2.5. ESPAÑA

13.1.2.6. RUSIA

13.1.2.7. TURQUÍA

13.1.2.8. BÉLGICA

13.1.2.9. PAÍSES BAJOS

13.1.2.10. NORUEGA

13.1.2.11. FINLAND

13.1.2.12. SUIZA

13.1.2.13. DINAMARCA

13.1.2.14. SUECIA

13.1.2.15. POLONIA

13.1.2.16. RESTO DE EUROPA

13.1.3 ASIA PACÍFICO

13.1.3.1. JAPÓN

13.1.3.2. CHINA

13.1.3.3. COREA DEL SUR

13.1.3.4. INDIA

13.1.3.5. AUSTRALIA

13.1.3.6. NUEVA ZELANDA

13.1.3.7. SINGAPUR

13.1.3.8. TAILANDIA

13.1.3.9. MALASIA

13.1.3.10. INDONESIA

13.1.3.11. FILIPINAS

13.1.3.12. TAIWÁN

13.1.3.13. VIETNAM

13.1.3.14. RESTO DE ASIA PACÍFICO

13.1.4 SUDAMÉRICA

13.1.4.1. BRASIL

13.1.4.2. ARGENTINA

13.1.4.3. EL RESTO DE SUDAMÉRICA

13.1.5 ORIENTE MEDIO Y ÁFRICA

13.1.5.1. SUDÁFRICA

13.1.5.2. EGIPTO

13.1.5.3. ARABIA SAUDITA

13.1.5.4. Emiratos Árabes Unidos

13.1.5.5. OMÁN

13.1.5.6. BAHREIN

13.1.5.7. ISRAEL

13.1.5.8. KUWAIT

13.1.5.9. QATAR

13.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

13.1.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

14. PANORAMA EMPRESARIAL DEL MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO GLOBAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ: ANÁLISIS FODA Y DBMR

16 PERFILES DE EMPRESAS EN EL MERCADO MUNDIAL DE FABRICANTES DE EQUIPOS ORIGINALES (OEM) PARA LA INDUSTRIA AUTOMOTRIZ

16.1 AGENCIA CONTINENTAL

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 CARTERA DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 ROBERT BOSCH GMBH

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 CARTERA DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 CORPORACIÓN DENSO

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 CARTERA DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 VALEO SA

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 CARTERA DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 HITACHI LTD.

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 CARTERA DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 DELPHI AUTOMOTIVE PLC (PARTE DE PHINIA INC)

16.6.1 RESUMEN DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 CARTERA DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 ACE FORGE PVT LTD (AFPL)

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 CARTERA DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 TOYOTA MOTOR CORP

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 CARTERA DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 MERCEDES-BENZ DURHAM (PARTE DE DAIMLER AG)

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 CARTERA DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 BHARAT FORGE (ES LA EMPRESA EMPRESA EMBLEMÁTICA DEL GRUPO KALYANI)

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 CARTERA DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 DANA LIMITADA

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 CARTERA DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 SMITHS MANUFACTURING (PTY) LTD.

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 CARTERA DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 COOPER STANDARD.

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 CARTERA DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 MAHLE GMBH (PARTE DE MAHLE STIFTUNG GMBH)

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 CARTERA DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 HYUNDAI MOTOR COMPANY

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 CARTERA DE PRODUCTOS

16.15.5 DESARROLLOS RECIENTES

16.16 FREUDENBERG FILTRATION TECHNOLOGIES GMBH & CO. KG

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 CARTERA DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 CUMMINS INC

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 CARTERA DE PRODUCTOS

16.17.5 DESARROLLOS RECIENTES

16.18 JOHNSON ELECTRIC HOLDINGS LIMITADA.

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 CARTERA DE PRODUCTOS

16.18.5 DESARROLLOS RECIENTES

16.19 CORPORACIÓN AISIN

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 CARTERA DE PRODUCTOS

16.19.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

17 CONCLUSIÓN

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.