Global Digital Banking Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

| 2025 –2032 | |

| USD 9,800.46 Billion | |

| USD 17,413.97 Billion | |

| % | |

|

Segmentación del mercado global de banca digital por servicios (actividades no transaccionales, transaccionales), tipo de implementación (local, en la nube), tecnología (banca por internet, pagos digitales, banca móvil) e industrias (medios y entretenimiento, manufactura, comercio minorista, banca, atención médica): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de la banca digital

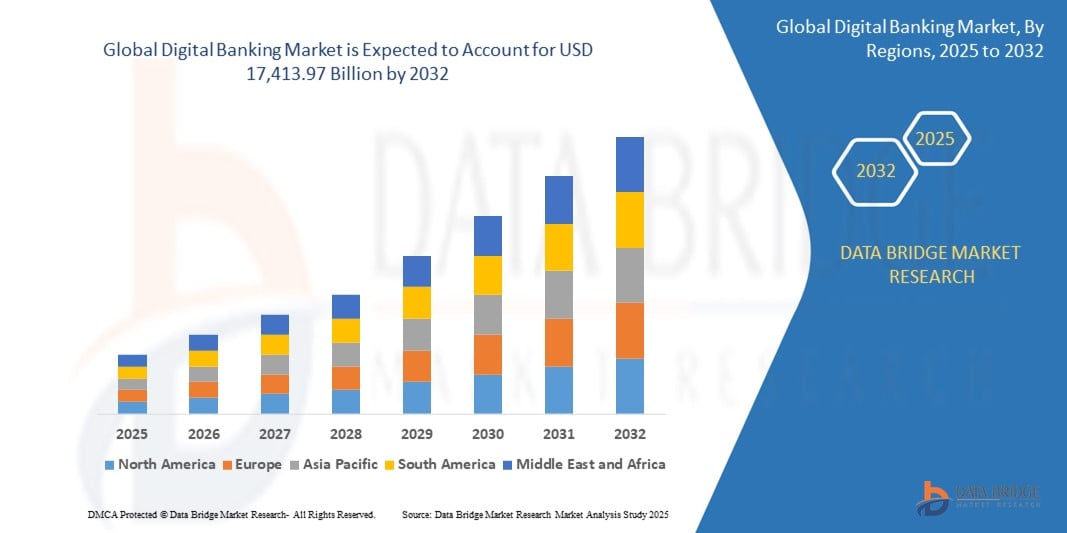

- El mercado global de banca digital se valoró en USD 9.800,46 mil millones en 2024 y se espera que alcance los USD 17.413,97 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 8,7 %, impulsado principalmente por la creciente adopción de servicios financieros digitales.

- Este crecimiento está impulsado por factores como la creciente penetración de teléfonos inteligentes, la creciente demanda de experiencias bancarias fluidas, el apoyo regulatorio para las iniciativas de banca digital y los avances en soluciones financieras impulsadas por IA.

Análisis del mercado de la banca digital

- La banca digital abarca una amplia gama de servicios financieros que aprovechan la tecnología para brindar experiencias bancarias fluidas, eficientes y seguras. Incluye la banca en línea, la banca móvil, los pagos digitales y los servicios financieros basados en IA.

- La demanda de banca digital se ve impulsada significativamente por la creciente adopción de teléfonos inteligentes, la penetración de internet y la transición hacia transacciones sin efectivo. El creciente énfasis en la inclusión financiera y el apoyo regulatorio a las iniciativas de banca digital aceleran aún más la expansión del mercado.

- América del Norte se destaca como una de las regiones dominantes para la banca digital, impulsada por su infraestructura financiera bien establecida, la adopción generalizada de soluciones fintech y marcos regulatorios que fomentan la innovación.

- Por ejemplo, el número de usuarios de banca digital en EE. UU. ha aumentado de forma constante. Desde los bancos tradicionales que adoptan la transformación digital hasta el auge de los neobancos y las startups fintech, América del Norte no solo lidera la adopción, sino que también impulsa la innovación en el ecosistema global de banca digital.

- A nivel mundial, las plataformas de banca digital se encuentran entre los componentes más cruciales de los servicios financieros modernos , desempeñando un papel fundamental para garantizar la eficiencia, la seguridad y la accesibilidad en las operaciones bancarias. La integración de la IA, la cadena de bloques y la computación en la nube continúa redefiniendo la experiencia bancaria.

Alcance del informe y segmentación del mercado de banca digital

|

Atributos |

Perspectivas clave del mercado de la banca digital |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la banca digital

Mayor adopción de IA, blockchain e integración en la nube

- Una tendencia destacada en el mercado global de la banca digital es la creciente adopción de inteligencia artificial (IA), blockchain y soluciones bancarias basadas en la nube.

- Estas tecnologías avanzadas mejoran la eficiencia, la seguridad y la personalización de los servicios bancarios digitales al automatizar los procesos financieros, mejorar la detección de fraudes y permitir transacciones fluidas en tiempo real.

- Por ejemplo, los chatbots y asistentes virtuales impulsados por IA están revolucionando el servicio al cliente al brindar soporte instantáneo, prevención de fraude y recomendaciones financieras, lo que reduce la necesidad de visitas físicas al banco.

- La integración de blockchain está mejorando la transparencia y la seguridad en las transacciones digitales, minimizando los riesgos de fraude y mejorando el procesamiento de pagos transfronterizos.

- Las soluciones bancarias basadas en la nube permiten a las instituciones financieras escalar sus operaciones de manera eficiente, garantizando un almacenamiento seguro de datos, un cumplimiento optimizado y menores costos de infraestructura.

- Esta tendencia está transformando el sector bancario, generando una mayor inclusión financiera, mejores experiencias de los clientes y una mayor demanda de soluciones bancarias seguras e impulsadas por la tecnología en todo el mundo.

Dinámica del mercado de la banca digital

Conductor

Creciente necesidad de transformación digital en la banca

- La creciente demanda de soluciones bancarias convenientes, seguras y eficientes está contribuyendo significativamente a la rápida adopción de la banca digital en todo el mundo.

- A medida que los consumidores y las empresas cambian hacia transacciones sin efectivo, banca móvil y servicios financieros en línea, la necesidad de plataformas bancarias digitales seguras y fluidas continúa creciendo.

- Los modelos bancarios tradicionales están evolucionando y las instituciones financieras invierten en automatización impulsada por IA, seguridad blockchain e infraestructuras bancarias basadas en la nube para mejorar las experiencias de los clientes y la eficiencia operativa.

- Los avances continuos en soluciones fintech resaltan aún más la demanda de sistemas de pago en tiempo real, detección de fraude impulsada por IA y autenticación biométrica, lo que garantiza experiencias bancarias más rápidas, seguras y personalizadas.

- A medida que más personas y empresas adoptan enfoques bancarios digitales, aumenta la demanda de soluciones bancarias innovadoras, lo que impulsa la expansión del mercado y la inclusión financiera.

Por ejemplo,

- En marzo de 2023, según un informe publicado por el Banco Mundial, casi el 76 % de los adultos a nivel mundial tenía acceso a una cuenta bancaria digital, lo que refleja la creciente transición hacia la inclusión financiera digital. Esta tendencia es un factor clave para el mercado global de la banca digital, a medida que las instituciones financieras continúan expandiendo su oferta digital.

- En octubre de 2022, un informe de McKinsey & Company destacó que más del 90% de las interacciones bancarias en América del Norte y Europa ocurren digitalmente, enfatizando la creciente preferencia de los consumidores por las aplicaciones de banca móvil, los chatbots impulsados por IA y los pagos digitales.

- Como resultado de la creciente demanda de servicios financieros digitales, ciberseguridad mejorada y experiencias bancarias impulsadas por IA, el mercado bancario digital global está experimentando un rápido crecimiento, transformando el futuro de la industria financiera.

Oportunidad

“Transformando la banca con la integración de inteligencia artificial”

- Las plataformas de banca digital impulsadas por IA están revolucionando la industria de servicios financieros al permitir experiencias hiperpersonalizadas, mayor seguridad y automatización inteligente de las operaciones bancarias.

- Los algoritmos de IA pueden analizar grandes cantidades de datos financieros en tiempo real para detectar actividades fraudulentas, recomendar productos financieros personalizados y automatizar el servicio al cliente, mejorando así la toma de decisiones y la satisfacción del cliente.

- Además, la integración de IA ayuda en la calificación crediticia, la evaluación de riesgos y la aprobación de préstamos, lo que permite a las instituciones financieras atender a las poblaciones con acceso limitado a servicios bancarios de manera más eficiente y precisa.

Por ejemplo,

- En enero de 2025, según un informe publicado por PwC, se espera que la IA contribuya con más de USD 1 billón a la industria bancaria mundial para 2030, principalmente mejorando la productividad, personalizando las experiencias bancarias y reduciendo los costos operativos.

- En octubre de 2023, un estudio de Accenture destacó que los bancos que utilizan chatbots y agentes virtuales impulsados por IA han logrado hasta un 30% de ahorro en costos en las operaciones de atención al cliente, al tiempo que mejoran significativamente la participación y la satisfacción del cliente.

- La integración de IA en la banca digital no solo agiliza los procesos internos, sino que también genera tiempos de transacción más rápidos, información financiera predictiva y reducción de errores humanos.

Restricción/Desafío

Los altos costos de infraestructura y cumplimiento dificultan la penetración en el mercado.

- El alto costo de implementar y mantener la infraestructura de banca digital representa un desafío importante para el mercado, especialmente para las instituciones financieras pequeñas y medianas y en las economías en desarrollo.

- La creación de plataformas digitales seguras y escalables implica una inversión sustancial en ciberseguridad, infraestructura en la nube, sistemas de IA y cumplimiento de marcos regulatorios complejos, lo que puede agotar los recursos financieros y técnicos.

- Esta barrera de costos puede impedir que los bancos más pequeños y las cooperativas de crédito compitan con instituciones más grandes y conocedoras de la tecnología o empresas fintech, lo que limita la innovación y la inclusión del mercado.

Por ejemplo,

- En noviembre de 2024, según un informe del Capgemini Research Institute, más del 65% de los bancos pequeños y medianos citaron las limitaciones presupuestarias y los altos costos de implementación como los principales obstáculos para avanzar en sus capacidades de banca digital.

- En septiembre de 2023, un estudio de Deloitte descubrió que los costos de cumplimiento de la banca digital habían aumentado un 20 % año tras año, especialmente en regiones con leyes de privacidad de datos financieros más estrictas, como la UE y partes de Asia-Pacífico.

- Como resultado, el acceso limitado al capital y los altos costos operativos pueden provocar retrasos en la transformación digital, reducir la competitividad y crear un acceso desigual a los servicios bancarios modernos.

- Para superar este desafío, los actores de la industria están explorando asociaciones estratégicas, soluciones bancarias modulares y plataformas digitales compartidas para reducir costos y ampliar el acceso a los servicios financieros digitales.

Alcance del mercado de la banca digital

El mercado está segmentado en función de los servicios, el tipo de implementación, la tecnología y las industrias.

|

Segmentación |

Subsegmentación |

|

Por Servicios |

|

|

Por tipo de implementación |

|

|

Por tecnología |

|

|

Por industrias

|

|

Análisis regional del mercado de banca digital

“Norteamérica es la región dominante en el mercado de la banca digital”

- América del Norte domina el mercado bancario digital global, impulsado por un sólido ecosistema financiero, una rápida adopción de soluciones fintech avanzadas y una alta concentración de consumidores conocedores de la tecnología.

- Estados Unidos tiene una participación significativa debido a su sector bancario maduro, el uso generalizado de canales digitales y un fuerte apoyo regulatorio a la innovación en los servicios financieros.

- La presencia de importantes bancos digitales, empresas emergentes de tecnología financiera e instituciones financieras establecidas que invierten fuertemente en tecnologías de inteligencia artificial, blockchain y ciberseguridad ha acelerado la transformación digital en toda la región.

- Además, la infraestructura bien desarrollada , las regulaciones favorables de banca abierta y el cambio creciente hacia los pagos sin contacto y las plataformas de banca móvil contribuyen al dominio de la región.

- La creciente demanda de los consumidores de acceso bancario las 24 horas del día , los 7 días de la semana, experiencias digitales fluidas y servicios financieros personalizados está impulsando a los bancos a mejorar sus capacidades digitales, lo que impulsa una mayor expansión del mercado.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de banca digital , impulsada por la rápida digitalización, la expansión de la penetración de Internet y la creciente adopción de teléfonos inteligentes y servicios financieros móviles.

- Países como China, India e Indonesia están surgiendo como mercados clave debido a sus grandes poblaciones no bancarizadas , las crecientes iniciativas de inclusión financiera y la creciente demanda de soluciones bancarias convenientes y accesibles.

- India , con iniciativas gubernamentales como Digital India y UPI (Interfaz de Pagos Unificada) , se ha convertido en un líder mundial en transacciones digitales en tiempo real. El auge de la innovación en tecnología financiera y las alianzas entre bancos y proveedores de tecnología impulsan aún más el crecimiento.

- China sigue dominando con gigantes tecnológicos como Alibaba y Tencent , cuyas billeteras digitales y ecosistemas financieros han revolucionado la banca y los pagos móviles.

- La región también está experimentando una importante inversión extranjera directa (IED) en tecnología financiera, junto con reformas regulatorias destinadas a fomentar las licencias de banca digital y la innovación.

- A medida que la infraestructura digital continúa mejorando y aumenta la adopción de teléfonos inteligentes, el sector bancario digital de Asia-Pacífico está preparado para un crecimiento sostenido y acelerado , que ofrece grandes oportunidades tanto para los operadores tradicionales como para los nuevos participantes.

Cuota de mercado de la banca digital

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Appway AG (Suiza)

- The Bank of New York Mellon Corporation (EE. UU.)

- CREALOGIX AG (Suiza)

- ebankIT (Portugal)

- ETRONIKA (Lituania)

- Fidor Solutions AG (Alemania)

- Finastra (Reino Unido)

- Halcom (Eslovenia)

- ieDigital (Reino Unido)

- Infosys Limited (India)

- Intellect Design Arena Ltd (India)

- Sede de Temenos SA (Suiza)

- NETinfo Plc (Chipre)

- NF Innova (Serbia)

- Oracle (EE. UU.)

- SAP (Alemania)

- Sopra Steria (Francia)

- Servicios de consultoría Tata Limited (India)

- Technisys (Argentina / ahora parte de SoFi, EE. UU.)

- Worldline (Francia)

Últimos avances en el mercado global de la banca digital

- En diciembre de 2022, Finastra se asoció con Veem, una plataforma global de pagos en línea, para optimizar las capacidades de las instituciones financieras. Esta colaboración permitió a los bancos y otras entidades modernizar sus sistemas de pago y ofrecer a sus clientes soluciones digitales avanzadas de cuentas por cobrar (AR) y cuentas por pagar (AP) para una mayor eficiencia.

- En noviembre de 2022, Finastra se asoció con Modefin, una plataforma de banca digital, para ofrecer soluciones fintech innovadoras diseñadas para bancos en los mercados de África e India, con el objetivo de mejorar la transformación digital y expandir la inclusión financiera en estas regiones de rápido crecimiento.

- En abril de 2022, Fiserv, Inc. adquirió Finxact para fortalecer sus capacidades digitales, permitiendo a las instituciones financieras ofrecer servicios de banca digital innovadores y diferenciados que mejoran la experiencia del cliente y respaldan la entrega ágil de productos.

- En julio de 2021, Temenos se asoció con UBL para ofrecer e implementar una solución de banca digital de última generación. La colaboración tuvo como objetivo impulsar la transformación digital de UBL en todos sus canales, productos y segmentos de clientes, apoyando tanto sus operaciones nacionales como su expansión internacional.

- En abril de 2021, NCR colaboró con Google Cloud para ampliar la disponibilidad en la nube de su portafolio de software de banca digital. Esto incluyó los servicios de canal de NCR para banca minorista y su plataforma de procesamiento de pagos, mejorando la escalabilidad, el rendimiento y la accesibilidad para las instituciones financieras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE LA BANCA DIGITAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE LA BANCA DIGITAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE LA BANCA DIGITAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.2 MAPEO DE POSPECTAS DE PENETRACIÓN Y CRECIMIENTO

5.3 ESTRATEGIAS CLAVE DE PRECIOS DE LA COMPETENCIA

5.4 ANÁLISIS DE TECNOLOGÍA

5.4.1 TECNOLOGÍAS CLAVE

5.4.2 TECNOLOGÍAS COMPLEMENTARIAS

5.4.3 TECNOLOGÍAS ADYACENTES

FIGURA 1 MATRIZ TECNOLÓGICA

Empresa Producto/Servicio ofrecido

5.5 ANÁLISIS COMPETITIVO DE LA EMPRESA

5.5.1 DESARROLLO ESTRATÉGICO

5.5.2 PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

5.5.2.1. DESAFÍOS

5.5.2.2. IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (TERCEROS)

5.5.3 GASTO EN TECNOLOGÍA DE LA EMPRESA

5.5.4 BASE DE CLIENTES

5.5.5 POSICIONAMIENTO DEL SERVICIO

5.5.6 COMENTARIOS/CALIFICACIÓN DE LOS CLIENTES (B2B O B2C)

5.5.7 ALCANCE DE LA APLICACIÓN

5.5.8 MATRIZ DE LA PLATAFORMA DE SERVICIO

FIGURA 2 ANÁLISIS COMPARATIVO DE EMPRESAS

Parámetros de la empresa A

Cuota de mercado

Crecimiento (%)

Público objetivo

Estructura de precios

Estrategias de mercado

Comentarios de los clientes

Posicionamiento del servicio

Comentarios/calificaciones de los clientes

Desarrollo estratégico

Adquisiciones y su valor (USD Millones)

Alcance de la aplicación

FIGURA 3 MATRIZ DE LA PLATAFORMA DE SERVICIOS DE LA EMPRESA

5.6 DETALLES DE FINANCIACIÓN: DATOS DEL INVERSOR, MOTIVO DE LA INVERSIÓN DEL INVERSOR

5.7 CASOS DE USO Y SU ANÁLISIS

FIGURA 4 ANÁLISIS DE CASOS USADOS

Empresa Producto/Servicio ofrecido

6 MERCADO DE LA BANCA DIGITAL GLOBAL, POR TIPO DE BANCA

6.1 DESCRIPCIÓN GENERAL

6.2 BANCA MINORISTA

6.2.1 POR TECNOLOGÍA

6.2.1.1. INTERNET DE LAS COSAS

6.2.1.2. Chatbots

6.2.1.3. APRENDIZAJE AUTOMÁTICO

6.2.1.4. BIG DATA Y ANÁLISIS AVANZADO

6.2.1.5. AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA)

6.2.1.6. OTROS

6.3 BANCA CORPORATIVA

6.3.1 POR TECNOLOGÍA

6.3.1.1. INTERNET DE LAS COSAS

6.3.1.2. Chatbots

6.3.1.3. APRENDIZAJE AUTOMÁTICO

6.3.1.4. BIG DATA Y ANÁLISIS AVANZADO

6.3.1.5. AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA)

6.3.1.6. OTROS

6.4 BANCA DE INVERSIÓN

6.4.1 POR TECNOLOGÍA

6.4.1.1. INTERNET DE LAS COSAS

6.4.1.2. Chatbots

6.4.1.3. APRENDIZAJE AUTOMÁTICO

6.4.1.4. BIG DATA Y ANÁLISIS AVANZADO

6.4.1.5. AUTOMATIZACIÓN ROBÓTICA DE PROCESOS (RPA)

6.4.1.6. OTROS

7 MERCADO GLOBAL DE LA BANCA DIGITAL, POR TIPO DE SERVICIO

7.1 DESCRIPCIÓN GENERAL

7.2 TRANSACCIONAL

7.2.1 DEPÓSITO Y RETIRO DE EFECTIVO

7.2.2 PRÉSTAMOS

7.2.3 TRANSFERENCIA DE FONDOS

7.2.4 SERVICIOS DE DÉBITO AUTOMÁTICO/CRÉDITO AUTOMÁTICO

7.3 NO TRANSACCIONAL

7.3.1 SEGURIDAD DE LA INFORMACIÓN

7.3.2 PLANIFICACIÓN FINANCIERA

7.3.3 GESTIÓN DE RIESGOS

7.3.4 ASESORAMIENTO SOBRE ACCIONES

8 MERCADO DE BANCA DIGITAL GLOBAL, AL OFRECER

8.1 DESCRIPCIÓN GENERAL

8.2 SOLUCIONES

8.2.1 PAGOS/MONITORIZACIÓN DE TRANSACCIONES

8.2.2 GESTIÓN DE CLIENTES Y CANALES OMNI

8.2.3 GESTIÓN DE RIESGOS

8.2.4 DETECCIÓN DE FRAUDE Y LAVADO DE DINERO

8.2.5 SERVICIOS DE PROCESAMIENTO

8.2.6 OTROS

8.3 SERVICIOS

8.3.1 PROCESO DE NEGOCIO COMO SERVICIO (BPAAS)

8.3.2 SOFTWARE COMO SERVICIO (SAAS)

8.3.3 PLATAFORMA COMO SERVICIO (PAAS)

8.3.4 INFRAESTRUCTURACOMO SERVICIO (IAAS)

9 MERCADO GLOBAL DE LA BANCA DIGITAL, POR MODELO DE IMPLEMENTACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 NUBE

9.2.1 HÍBRIDO

9.2.2 PÚBLICO

9.2.3 PRIVADO

9.3 EN LAS INSTALACIONES

10 MERCADO DE LA BANCA DIGITAL GLOBAL, POR MODO DE BANCA

10.1 DESCRIPCIÓN GENERAL

10.2 VENTANAS

10.3 LINUX

10.4 MAC

10.5 MÓVIL

10.5.1 ANDROID

10.5.2 IPHONE Y IPAD

11 MERCADO DE BANCA DIGITAL GLOBAL, POR MODELO OPERATIVO

11.1 DESCRIPCIÓN GENERAL

11.2 BANCA EN LÍNEA

11.3 BANCA MÓVIL

12 MERCADO GLOBAL DE LA BANCA DIGITAL, POR USUARIO FINAL

12.1 DESCRIPCIÓN GENERAL

12.2 INDIVIDUOS

12.2.1 AL OFRECER

12.2.1.1. SOLUCIÓN

12.2.1.1.1. PAGOS/MONITORIZACIÓN DE TRANSACCIONES

12.2.1.1.2. GESTIÓN DE CLIENTES Y CANALES OMNI

12.2.1.1.3. GESTIÓN DE RIESGOS

12.2.1.1.4. Prevención del lavado de dinero y detección del fraude

12.2.1.1.5. SERVICIOS DE PROCESAMIENTO

12.2.1.1.6. OTROS

12.2.1.2. SERVICIOS

12.2.1.2.1. PROCESO DE NEGOCIO COMO SERVICIO (BPAAS)

12.2.1.2.2. SOFTWARE COMO SERVICIO (SAAS)

12.2.1.2.3. PLATAFORMA COMO SERVICIO (PAAS)

12.2.1.2.4. INFRAESTRUCTURA COMO SERVICIO (IAAS)

12.3 CORPORATIVAS

12.3.1 AL OFRECER

12.3.1.1. SOLUCIÓN

12.3.1.1.1. PAGOS/MONITORIZACIÓN DE TRANSACCIONES

12.3.1.1.2. GESTIÓN DE CLIENTES Y CANALES OMNI

12.3.1.1.3. GESTIÓN DE RIESGOS

12.3.1.1.4. Prevención del lavado de dinero y detección del fraude

12.3.1.1.5. SERVICIOS DE PROCESAMIENTO

12.3.1.1.6. OTROS

12.3.1.2. SERVICIOS

12.3.1.2.1. PROCESO DE NEGOCIO COMO SERVICIO (BPAAS)

12.3.1.2.2. SOFTWARE COMO SERVICIO (SAAS)

12.3.1.2.3. PLATAFORMA COMO SERVICIO (PAAS)

12.3.1.2.4. INFRAESTRUCTURA COMO SERVICIO (IAAS)

12.3.2 POR PROPIEDAD

12.3.2.1. PÚBLICO

12.3.2.2. PRIVADO

12.4 INSTITUCIONES DE INVERSIÓN

12.4.1 AL OFRECER

12.4.1.1. SOLUCIÓN

12.4.1.1.1. PAGOS/MONITORIZACIÓN DE TRANSACCIONES

12.4.1.1.2. GESTIÓN DE CLIENTES Y CANALES OMNI

12.4.1.1.3. GESTIÓN DE RIESGOS

12.4.1.1.4. DETECCIÓN DE FRAUDE Y LAVADO DE DINERO

12.4.1.1.5. SERVICIOS DE PROCESAMIENTO

12.4.1.1.6. OTROS

12.4.1.2. SERVICIOS

12.4.1.2.1. PROCESO DE NEGOCIO COMO SERVICIO (BPAAS)

12.4.1.2.2. SOFTWARE COMO SERVICIO (SAAS)

12.4.1.2.3. PLATAFORMA COMO SERVICIO (PAAS)

12.4.1.2.4. INFRAESTRUCTURA COMO SERVICIO (IAAS)

12.5 GOBIERNO

12.5.1 AL OFRECER

12.5.1.1. SOLUCIÓN

12.5.1.1.1. PAGOS/MONITORIZACIÓN DE TRANSACCIONES

12.5.1.1.2. GESTIÓN DE CLIENTES Y CANALES OMNI

12.5.1.1.3. GESTIÓN DE RIESGOS

12.5.1.1.4. Prevención del lavado de dinero y detección del fraude

12.5.1.1.5. SERVICIOS DE PROCESAMIENTO

12.5.1.1.6. OTROS

12.5.1.2. SERVICIOS

12.5.1.2.1. PROCESO DE NEGOCIO COMO SERVICIO (BPAAS)

12.5.1.2.2. SOFTWARE COMO SERVICIO (SAAS)

12.5.1.2.3. PLATAFORMA COMO SERVICIO (PAAS)

12.5.1.2.4. INFRAESTRUCTURA COMO SERVICIO (IAAS)

13 MERCADO GLOBAL DE LA BANCA DIGITAL, POR REGIÓN

13.1 MERCADO DE BANCA DIGITAL GLOBAL, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.2 AMÉRICA DEL NORTE

13.2.1 EE. UU.

13.2.2 CANADÁ

13.2.3 MÉXICO

13.3 EUROPA

13.3.1 ALEMANIA

13.3.2 FRANCIA

13.3.3 Reino Unido

13.3.4 ITALIA

13.3.5 ESPAÑA

13.3.6 RUSIA

13.3.7 TURQUÍA

13.3.8 BÉLGICA

13.3.9 PAÍSES BAJOS

13.3.10 SUIZA

13.3.11 RESTO DE EUROPA

13.4 ASIA PACÍFICO

13.4.1 JAPÓN

13.4.2 CHINA

13.4.3 COREA DEL SUR

13.4.4 INDIA

13.4.5 AUSTRALIA

13.4.6 SINGAPUR

13.4.7 TAILANDIA

13.4.8 MALASIA

13.4.9 INDONESIA

13.4.10 FILIPINAS

13.4.11 RESTO DE ASIA PACÍFICO

13.5 SUDAMÉRICA

13.5.1 BRASIL

13.5.2 ARGENTINA

13.5.3 RESTO DE SUDAMÉRICA

13.6 ORIENTE MEDIO Y ÁFRICA

13.6.1 SUDÁFRICA

13.6.2 EGIPTO

13.6.3 ARABIA SAUDITA

13.6.4 Emiratos Árabes Unidos

13.6.5 ISRAEL

13.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

14 MERCADO DE LA BANCA DIGITAL GLOBAL, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

14.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGLAMENTARIOS

14.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

15 ANÁLISIS DEL MERCADO DE LA BANCA DIGITAL GLOBAL, FODA Y DBMR

16 MERCADO DE BANCA DIGITAL GLOBAL, PERFIL DE LA EMPRESA

16.1 INTELLECT DESIGN ARENA LIMITADA

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PORTAFOLIO DE PRODUCTOS

16.1.4 DESARROLLOS RECIENTES

16.2 CORPORACIÓN ORACLE

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PORTAFOLIO DE PRODUCTOS

16.2.4 DESARROLLOS RECIENTES

16.3 SAP SE

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PORTAFOLIO DE PRODUCTOS

16.3.4 DESARROLLOS RECIENTES

16.4 TEMENOS AG

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PORTAFOLIO DE PRODUCTOS

16.4.4 DESARROLLOS RECIENTES

16.5 SERVICIOS DE CONSULTORÍA TATA

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PORTAFOLIO DE PRODUCTOS

16.5.4 DESARROLLOS RECIENTES

16.6 FIDOR SOLUTIONS AG

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PORTAFOLIO DE PRODUCTOS

16.6.4 DESARROLLOS RECIENTES

16.7 SOFTWARE BANCARIO SOPRA

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PORTAFOLIO DE PRODUCTOS

16.7.4 DESARROLLOS RECIENTES

16.8 TECHNISYS SA

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLOS RECIENTES

16.9 SAB

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PORTAFOLIO DE PRODUCTOS

16.9.4 DESARROLLOS RECIENTES

16.1 ETRONIKA

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PORTAFOLIO DE PRODUCTOS

16.10.4 DESARROLLOS RECIENTES

16.11 APPWAY AG

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PORTAFOLIO DE PRODUCTOS

16.11.4 DESARROLLOS RECIENTES

16.12 CORPORACIÓN MELLON

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PORTAFOLIO DE PRODUCTOS

16.12.4 DESARROLLOS RECIENTES

16.13 BANCO ELECTRÓNICO

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PORTAFOLIO DE PRODUCTOS

16.13.4 DESARROLLOS RECIENTES

16.14 CREALOGIX AG

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PORTAFOLIO DE PRODUCTOS

16.14.4 DESARROLLOS RECIENTES

16.15 FINASTRA

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PORTAFOLIO DE PRODUCTOS

16.15.4 DESARROLLOS RECIENTES

16.16 IEDigital

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PORTAFOLIO DE PRODUCTOS

16.16.4 DESARROLLOS RECIENTES

16.17 NF INNOVA

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PORTAFOLIO DE PRODUCTOS

16.17.4 ACONTECIMIENTOS RECIENTES

16.18 CORPORACIÓN NCR

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PORTAFOLIO DE PRODUCTOS

16.18.4 ACONTECIMIENTOS RECIENTES

16.19 NCINO

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PORTAFOLIO DE PRODUCTOS

16.19.4 ACONTECIMIENTOS RECIENTES

16.2 MULESOFT

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PORTAFOLIO DE PRODUCTOS

16.20.4 ACONTECIMIENTOS RECIENTES

16.21 ALKAMI

16.21.1 INSTANTÁNEA DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PORTAFOLIO DE PRODUCTOS

16.21.4 DESARROLLOS RECIENTES

16.22 D3 TECNOLOGÍA BANCARIA

16.22.1 INSTANTÁNEA DE LA EMPRESA

16.22.2 ANÁLISIS DE INGRESOS

16.22.3 PORTAFOLIO DE PRODUCTOS

16.22.4 DESARROLLOS RECIENTES

16.23 COR SOLUCIÓN FINANCIERA LTD

16.23.1 INSTANTÁNEA DE LA EMPRESA

16.23.2 ANÁLISIS DE INGRESOS

16.23.3 PORTAFOLIO DE PRODUCTOS

16.23.4 DESARROLLOS RECIENTES

16.24 CORPORACIÓN VSOFT

16.24.1 INSTANTÁNEA DE LA EMPRESA

16.24.2 ANÁLISIS DE INGRESOS

16.24.3 PORTAFOLIO DE PRODUCTOS

16.24.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTROS ESTUDIOS HAN PERFILADO A MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

17 CONCLUSIÓN

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.