Global Flexible Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

164.64 Billion

USD

266.37 Billion

2024

2032

USD

164.64 Billion

USD

266.37 Billion

2024

2032

| 2025 –2032 | |

| USD 164.64 Billion | |

| USD 266.37 Billion | |

| % | |

|

Segmentación del mercado global de envases flexibles, por producto (bolsas, sacos, tubos, revestimientos, bolsitas y paquetes de barra, etiquetas, cintas, películas y envoltorios), material (plástico, papel, metal, óxidos inorgánicos, adhesivos y recubrimientos, otros), uso final (alimentos y bebidas), tecnología (flexografía, rotograbado, digital y otros), país (EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, España, Rusia, Turquía, Países Bajos, Luxemburgo, Suecia, Polonia, Suiza, Bélgica, resto de Europa, China, Japón, India, Corea del Sur, Australia, Indonesia, Tailandia, Malasia, Singapur, Filipinas, resto de Asia-Pacífico, Brasil, Argentina, resto de Sudamérica, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Israel y resto de Oriente Medio y África), tendencias de la industria y pronóstico hasta 2032.

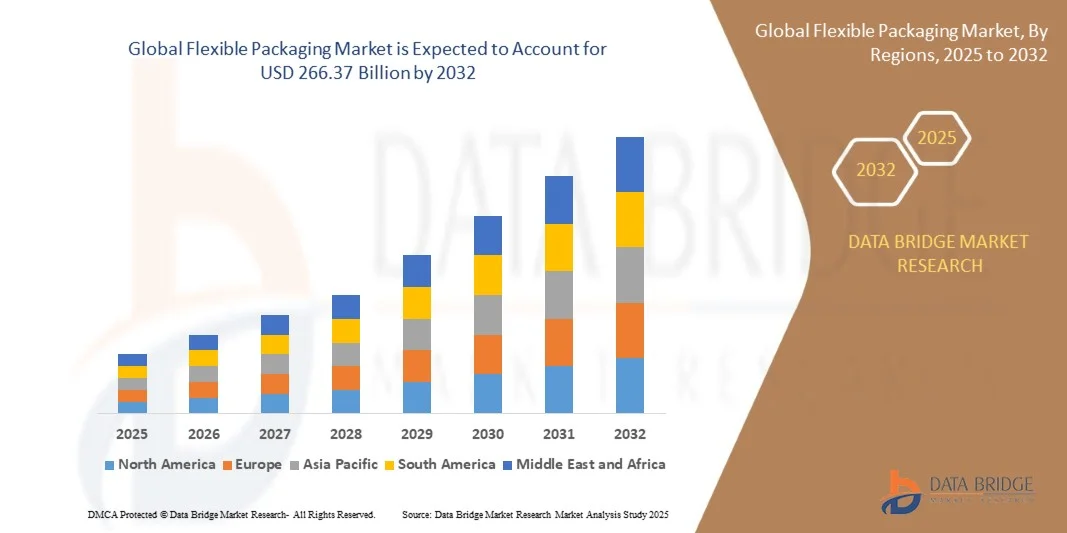

Tamaño del mercado de envases flexibles

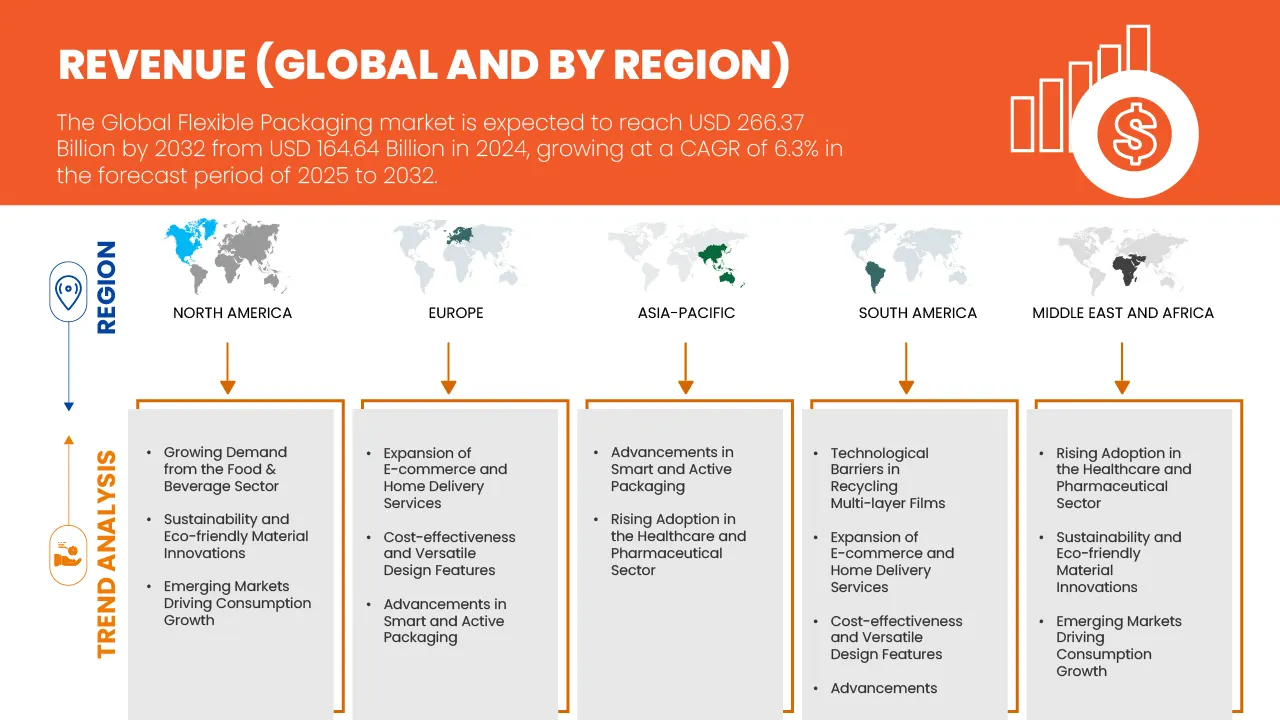

- El tamaño del mercado de envases flexibles se valoró en USD 164,64 mil millones en 2024 y se espera que alcance los USD 266,37 mil millones para 2032 , con una CAGR del 6,3% durante el período de pronóstico.

- La creciente demanda del sector de alimentos y bebidas es un factor importante que impulsa la demanda en toda la región.

- Los avances en envases inteligentes y activos que mejoran la vida útil del producto y la experiencia del consumidor están fortaleciendo aún más el alcance del mercado.

Análisis del mercado de envases flexibles

- Los embalajes flexibles son embalajes fabricados con materiales flexibles, como películas, láminas o papel, que pueden cambiar de forma fácilmente para proteger, almacenar y transportar productos.

- El mercado de envases flexibles está impulsado principalmente por la creciente demanda de conveniencia, diseño liviano, vida útil prolongada, crecimiento del comercio electrónico, tendencias de sostenibilidad, rentabilidad e innovaciones tecnológicas en materiales e impresión.

- La creciente demanda de envases flexibles sostenibles y reciclables presenta una importante oportunidad de crecimiento, ya que los consumidores y los reguladores favorecen cada vez más soluciones ecológicas en el sector de alimentos y bebidas.

- Asia-Pacífico domina el mercado de envases flexibles, respaldada por la rápida urbanización y el aumento de los ingresos disponibles en países como China e India que están aumentando la demanda de alimentos y bebidas envasados, impulsando el mercado de envases flexibles.

- En 2025, se prevé que el segmento de bolsas domine el mercado con una cuota de mercado del 43,73% gracias a su diseño ligero y resellable, sus excelentes propiedades de barrera, su versatilidad para alimentos líquidos y sólidos, su larga vida útil, su portabilidad y su comodidad para el almacenamiento, el transporte y la presentación en tiendas. Su capacidad para mantener la frescura del producto y su facilidad de uso las convierten en la opción preferida en el envasado de alimentos y bebidas a nivel mundial.

- Se prevé que el mercado de envases flexibles de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 6,7 % entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y la creciente demanda de alimentos envasados y procesados. Este crecimiento también se ve respaldado por la expansión del comercio electrónico y los canales minoristas, la adopción de formatos de envases flexibles ligeros, prácticos y sostenibles, y las inversiones de los fabricantes regionales en tecnologías innovadoras de impresión y barrera para satisfacer las necesidades de los consumidores y las normativas.

Alcance del informe y segmentación del mercado de envases flexibles

|

Atributos |

Perspectivas clave del mercado global de envases flexibles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, análisis de Porter, cobertura de materias primas, escenario de cambio climático, estrategias de entrada al mercado, análisis de la cadena de suministro, avances tecnológicos, análisis de precios, criterios de selección de proveedores, desglose del análisis de costos y análisis del ecosistema de la industria. |

Tendencias del mercado de envases flexibles

Embalaje flexible sostenible y reciclable

- En el sector de alimentos y bebidas, hay un fuerte cambio hacia soluciones de embalaje flexible que enfatizan la sostenibilidad, la reciclabilidad y el pensamiento de economía circular.

- Las marcas utilizan cada vez más películas monomateriales (de un solo polímero en lugar de laminados multicapa) para simplificar el reciclaje y reducir la complejidad.

- Se está adoptando cada vez más el uso de envases flexibles de origen biológico, compostables o hechos de papel, especialmente para alimentos secos y refrigerios, para reducir la dependencia de plásticos de origen fósil.

- Presión regulatoria y de marketing: los gobiernos están estableciendo objetivos (por ejemplo, los envases de un solo uso deben ser reciclables/compostables) y los consumidores esperan credenciales ecológicas.

- Los embalajes flexibles y livianos reducen el uso de material, el peso/volumen del envío y la huella de carbono en comparación con las alternativas rígidas, una ventaja en la logística de alimentos y bebidas.

- Los formatos de envases flexibles (como las bolsas de fondo plano y las bolsas con boquilla) predominan por su comodidad y adaptabilidad, lo que hace que las versiones sostenibles sean especialmente impactantes. Tendencias de Alimentación

- Las mejoras en el rendimiento de las barreras (para la humedad, el oxígeno y la luz) se combinan con opciones sustentables, lo que significa que las marcas no tienen que sacrificar la vida útil ni la integridad del producto cuando se vuelven más ecológicas.

Dinámica del mercado de envases flexibles

Conductor

Creciente demanda del sector de alimentos y bebidas

- El sector de alimentos y bebidas continúa impulsando una demanda sustancial de envases flexibles debido a sus excelentes propiedades de barrera, su larga vida útil y su rentabilidad. El creciente consumo de comidas preparadas, snacks y alimentos para llevar, especialmente en economías emergentes como India, China y Brasil, está contribuyendo al crecimiento del mercado. Los formatos de envases flexibles como bolsas, wraps y sobres son los preferidos por su comodidad, diseño ligero y menor consumo de material en comparación con las alternativas rígidas. Además, la expansión de las entregas de comestibles a través del comercio electrónico y la adopción de prácticas de envasado sostenibles por parte de las marcas de alimentos están acelerando la transición hacia materiales flexibles reciclables y de origen biológico. Se espera que esta creciente dependencia de los envases flexibles continúe impulsando la expansión del mercado global en los próximos años.

- Por ejemplo, como destacó el Instituto de Fabricantes de Maquinaria de Envasado (PMMI) en junio de 2025, el 68 % de las empresas de bebidas prevén aumentos de moderados a significativos en las inversiones en maquinaria de envasado, y casi el 90 % planea realizar compras. Este impulso inversor se ve impulsado por la creciente demanda de bebidas para llevar y el mayor uso de envases flexibles.

- En mayo de 2025, la firma india Jindal Poly Films Limited anunció una inversión de USD 84,34 millones para ampliar su capacidad de películas BOPP, PET y CPP en sus instalaciones de Nashik, específicamente para respaldar el crecimiento en sectores clave, incluidos los envases flexibles de alimentos y bebidas.

- La creciente demanda del sector de alimentos y bebidas es un factor clave para el mercado de envases flexibles para alimentos. La creciente preferencia de los consumidores por la comodidad, el consumo para llevar y la frescura de los productos impulsa a los fabricantes a adoptar soluciones de envasado innovadoras y sostenibles. Como resultado, la demanda de alimentos y bebidas no solo impulsa el crecimiento del mercado, sino que también acelera el desarrollo de formatos flexibles adaptados a diversos tipos de productos y estándares regulatorios.

Restricción/Desafío

Precios fluctuantes de las materias primas

- La fluctuación de los precios de las materias primas sigue siendo un desafío crítico para el mercado de envases flexibles. Las variaciones en el costo de polímeros como el polietileno, el polipropileno y el PET pueden influir significativamente en los gastos de producción, los márgenes de beneficio y las estrategias de precios. Estas fluctuaciones suelen estar impulsadas por desequilibrios globales entre la oferta y la demanda, la volatilidad de los precios de la energía y factores geopolíticos, lo que obliga a los fabricantes a adoptar estrategias de abastecimiento, materiales alternativos y medidas de gestión de costos. Como resultado, la inestabilidad de los precios de las materias primas continúa influyendo en las decisiones operativas y la competitividad del sector.

- Por ejemplo, en agosto de 2025, Castrol India experimentó un aumento del 5,1 % en sus beneficios del segundo trimestre, alcanzando los 29.400 USD, impulsado por la constante demanda de sus lubricantes para automóviles e industriales. Los ingresos operativos aumentaron un 7,1 % hasta los 14.970 millones, impulsados por un aumento cercano al 5 % en las ventas minoristas de vehículos en India durante el trimestre. Sin embargo, los gastos totales crecieron un 6,6 %, debido principalmente a un aumento del 3,2 % en los costes de las materias primas, lo que pone de manifiesto el impacto de la fluctuación de los precios de las materias primas en los costes de producción y los márgenes de beneficio.

- La fluctuación de los precios de las materias primas sigue representando un desafío importante para la industria del embalaje flexible, afectando directamente los costos de producción, los márgenes de beneficio y las estrategias de precios. La variabilidad en los costos de los polímeros, el papel y otros insumos esenciales obliga a los fabricantes a implementar un abastecimiento estratégico, adoptar materiales alternativos y optimizar las cadenas de suministro. Estas fluctuaciones no solo influyen en la rentabilidad a corto plazo, sino que también condicionan las decisiones operativas y de inversión a largo plazo, lo que pone de relieve la necesidad de resiliencia y una gestión proactiva de los costos en un mercado global dinámico.

Alcance del mercado de envases flexibles

El mercado está segmentado en función del producto, el material, la industria de uso final y la tecnología.

Por producto

Según el producto, el mercado se segmenta en bolsas, sacos, tubos, revestimientos, sobres y stick packs, etiquetas, cintas, películas y envoltorios. En 2025, las bolsas dominarán el mercado de envases flexibles con una cuota de mercado del 43,73% gracias a su diseño ligero y resellable, sus excelentes propiedades de barrera, su versatilidad para alimentos líquidos y sólidos, su larga vida útil, su portabilidad y su comodidad para el almacenamiento, el transporte y la presentación en tiendas. Su capacidad para mantener la frescura del producto y su facilidad de uso las convierten en la opción preferida en aplicaciones globales de envasado de alimentos y bebidas.

Además, se proyecta que este segmento registre la CAGR más alta del 6,6 % durante el período de pronóstico de 2025 a 2032, debido a la creciente demanda de comidas individuales listas para comer y bocadillos para llevar, la creciente urbanización, los estilos de vida centrados en la conveniencia, las necesidades de empaquetado del comercio electrónico, los diseños innovadores de bolsas y la adopción por parte de las marcas de alimentos emergentes de soluciones de empaquetado rentables, sostenibles y visualmente atractivas.

Por material

Según el material, el mercado se segmenta en plástico, papel, metal, óxidos inorgánicos, adhesivos y recubrimientos, entre otros. En 2025, el plástico dominará el mercado mundial con una cuota de mercado del 69,37 % gracias a su durabilidad, flexibilidad, ligereza, rentabilidad, excelentes propiedades de barrera a la humedad y al oxígeno, compatibilidad con diversas tecnologías de impresión y laminación, y capacidad para preservar la calidad, la vida útil y la apariencia del producto en diversas aplicaciones de alimentos y bebidas a nivel mundial.

Además, se proyecta que el segmento de papel registre la CAGR más alta del 6,7% durante el período de pronóstico de 2025 a 2032. El alto crecimiento se debe principalmente a las crecientes tendencias de sostenibilidad, la preferencia de los consumidores por materiales reciclables o biodegradables, las regulaciones gubernamentales sobre plásticos de un solo uso, la creciente adopción de bolsas y envoltorios a base de papel y las crecientes iniciativas de envasado con conciencia ecológica por parte de las marcas mundiales de alimentos y bebidas.

Por industria de uso final

Según la industria de uso final, el mercado se segmenta en alimentos y bebidas. En 2025, el sector alimentario dominará el mercado con una cuota del 83,78 % debido al alto consumo mundial de alimentos envasados, la creciente demanda de productos de conveniencia y listos para consumir, el estilo de vida urbano, la mayor durabilidad, el aumento de la distribución minorista y la preferencia por formatos de envasado seguros, higiénicos y visualmente atractivos.

Además, se espera que este segmento sea testigo del crecimiento más rápido del 6,4% durante el período de pronóstico, debido a la expansión de los mercados de alimentos procesados y envasados, el aumento de los ingresos disponibles, la adopción de formatos de porciones individuales y refrigerios, el aumento de las ventas de alimentos a través del comercio electrónico, la creciente conciencia sobre la conservación de alimentos y la necesidad de soluciones de envasado sostenibles, convenientes y portátiles.

Por tecnología

En función de la tecnología, el mercado se segmenta en flexografía, rotograbado, digital y otros. En 2025, la flexografía dominará el mercado de envases flexibles con una cuota de mercado del 46,61 %, ya que ofrece impresión de alta velocidad y rentable en diversos sustratos, calidad de color uniforme, adaptabilidad para películas flexibles, escalabilidad para grandes tiradas de producción, excelente adhesión de la tinta, tiempo de configuración mínimo y la capacidad de ofrecer diseños vibrantes y de alta resolución para la imagen de marca y el atractivo del producto.

Además, se prevé que este segmento experimente el crecimiento más rápido, del 6,6 %, durante el período de pronóstico. Este crecimiento se debe principalmente a los avances en automatización, las tecnologías mejoradas de fabricación de planchas, la integración de sistemas híbridos digitales, la demanda de impresiones de alta calidad y tiradas cortas, las innovaciones en tintas orientadas a la sostenibilidad, la capacidad de personalizar rápidamente los envases y la mayor adopción por parte de las marcas que buscan soluciones de impresión visualmente atractivas, eficientes y rentables.

Análisis regional del mercado de envases flexibles

- Asia-Pacífico dominó el mercado de envases flexibles con una gran participación en los ingresos del 41,34%, impulsada por la rápida urbanización y el aumento de los ingresos disponibles en países como China e India que están aumentando la demanda de alimentos y bebidas envasados, impulsando el mercado de envases flexibles.

- La expansión del comercio electrónico y de los canales minoristas modernos en la región Asia-Pacífico está impulsando la adopción de soluciones de embalaje flexibles convenientes, livianas y duraderas.

- La creciente conciencia de la seguridad alimentaria, los requisitos de una vida útil más larga y el uso cada vez mayor de productos alimenticios listos para consumir y procesados están impulsando aún más el crecimiento del mercado, lo que contribuye a la gran participación de la región en los ingresos.

Perspectiva del mercado de envases flexibles de EE. UU.

El mercado estadounidense de envases flexibles representó una cuota significativa en Norteamérica en 2024, debido a la fuerte demanda de alimentos de conveniencia, la creciente adopción de productos listos para consumir y para llevar, y las crecientes necesidades de envasado en el comercio electrónico. Además, los avances en soluciones de envasado sostenibles y reciclables, junto con las elevadas inversiones de los principales fabricantes en formatos flexibles innovadores, han consolidado el dominio del mercado y han impulsado un crecimiento constante en los segmentos de alimentación, bebidas y cuidado personal.

Perspectiva del mercado europeo de envases flexibles

Se prevé un crecimiento sostenido del mercado europeo de envases flexibles durante el período de pronóstico, impulsado por la creciente concienciación de los consumidores sobre la sostenibilidad, las regulaciones gubernamentales sobre plásticos de un solo uso y la creciente demanda de soluciones de envasado reciclables y ecológicas. Este crecimiento se ve impulsado además por la expansión de los sectores de alimentos y bebidas envasados, los avances tecnológicos en impresión y películas de barrera, y la creciente adopción de formatos flexibles y prácticos como bolsas, sobres y envoltorios.

Perspectivas del mercado de envases flexibles del Reino Unido

Se espera que el mercado británico de envases flexibles registre un crecimiento sostenido durante el período de pronóstico, impulsado por la creciente demanda de soluciones de envasado prácticas y ligeras en los sectores de alimentación, bebidas y cuidado personal. La preferencia de los consumidores por materiales sostenibles, reciclables y biodegradables, junto con las crecientes necesidades de envasado en el comercio electrónico y la venta minorista, está impulsando su adopción. Las innovaciones tecnológicas en películas flexibles, barreras y soluciones de impresión mejoran aún más la diferenciación de los productos y la competitividad en el mercado.

Análisis del mercado de envases flexibles en Alemania

Se prevé que el mercado alemán de envases flexibles se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente preferencia de los consumidores por formatos de envases sostenibles y reciclables. El crecimiento se ve impulsado por la solidez del sector de alimentos y bebidas, el apoyo regulatorio a los envases ecológicos y la creciente adopción de películas flexibles avanzadas con mejores propiedades de barrera e impresión. Los fabricantes están invirtiendo en innovación y automatización para satisfacer la demanda de soluciones de envasado prácticas y de alta calidad.

Perspectiva del mercado de envases flexibles de Asia-Pacífico

Se prevé que el mercado de envases flexibles de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 6,7 % entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y la creciente demanda de alimentos envasados y procesados. Este crecimiento también se ve respaldado por la expansión del comercio electrónico y los canales minoristas, la adopción de formatos de envases flexibles ligeros, prácticos y sostenibles, y las inversiones de los fabricantes regionales en tecnologías innovadoras de impresión y barrera para satisfacer las necesidades de los consumidores y las normativas.

Perspectiva del mercado de envases flexibles de China

China poseerá la mayor participación en el mercado de envases flexibles de Asia-Pacífico en 2024, debido a su rápido crecimiento poblacional, la creciente urbanización y la creciente demanda de alimentos y bebidas envasados. La expansión de los canales modernos de venta minorista y comercio electrónico, las iniciativas gubernamentales que promueven los envases sostenibles y las crecientes inversiones de fabricantes nacionales e internacionales en formatos flexibles avanzados y tecnologías de impresión han fortalecido el dominio de China, lo que ha permitido su adopción generalizada en múltiples industrias de uso final.

Perspectiva del mercado de envases flexibles de Japón

El mercado japonés de envases flexibles está en constante crecimiento, impulsado por la preferencia de los consumidores por productos alimenticios prácticos, con porciones controladas y listos para consumir. Este crecimiento se ve impulsado por la creciente demanda de soluciones de envasado sostenibles y reciclables, los avances tecnológicos en películas flexibles y la presencia de sectores consolidados en la fabricación de alimentos y bebidas. Los fabricantes se centran en diseños de envases innovadores, materiales de alta barrera y una estética premium para satisfacer las necesidades tanto del mercado nacional como de la exportación.

Los principales líderes del mercado que operan en el mercado son:

- PROAMPAC (EE. UU.)

- AMCOR PLC (Suiza)

- GOGLIO SPA (Italia)

- COMPAÑÍA DE EMPAQUES GRÁFICOS (EE. UU.)

- CONSTANTIA FLEXIBLES (Austria)

- ALTANA (Alemania)

- COMPAÑÍA DE PRODUCTOS SONOCO (EE. UU.)

- FLAIR FLEXIBLE PACKAGING CORPORATION (EE. UU.)

- MONDI (Reino Unido)

- COMPAÑÍA WESTROCK (EE. UU.)

- TRANSCONTINENTAL INC. (Canadá)

- GRUPO WIPAK (Finlandia)

- AIRE SELLADO (EE. UU.)

- BBC CELLPACK PACKAGING (Suiza)

- SCHUR FLEXIBLES (Austria)

- COVERIS (Austria)

- HUHTAMÄKI (Finlandia)

- BISCHOF + KLEIN SE & CO. KG (Alemania)

- SÜDPAC (Alemania)

Últimos avances en el mercado mundial de envases flexibles

- En septiembre, Sealed Air presentó la máquina envasadora híbrida AUTOBAG 850HB, diseñada para operaciones de logística que utilizan sobres de papel o polietileno. Esta máquina ofrece flexibilidad para procesar ambos tipos de sustrato, lo que ayuda a los clientes a optimizar sus necesidades de equipo y a aceptar formatos reciclables para entrega en la acera.

- En septiembre de 2025, Graphic Packaging, junto con Henkel Adhesive Technologies y Kraton Corporation, formó una alianza estratégica para desarrollar soluciones de embalaje sostenibles de última generación. Esta colaboración se centra en alinear la innovación con los principios de la economía circular, acelerando la transición hacia materiales más sostenibles y de alto rendimiento. La alianza busca impulsar el progreso sostenible en la industria del embalaje mediante la combinación de experiencia y recursos.

- En julio, BBC Cellpack Packaging mejoró su capacidad de producción en su planta de Lauterecken (Alemania) con la instalación de una prensa flexográfica BOBST EXPERT CI con once unidades de impresión. La inversión permite cambios de trabajo más rápidos, menos residuos y una mayor versatilidad en envases flexibles reciclables y sostenibles, lo que refuerza la presencia de la empresa en los segmentos de confitería, alimentos secos y cuidado personal.

- En agosto de 2024, ACTEGA presentó la plataforma tecnológica YUNICO, una solución de recubrimiento a base de agua diseñada para mejorar la sostenibilidad de los envases de alimentos. Esta plataforma permite la dispersión de compuestos altamente personalizables, lo que proporciona propiedades de barrera, reciclabilidad y adhesión a los materiales de envasado. YUNICO se alinea con el compromiso de ALTANA con las soluciones de envasado sostenibles.

- En agosto de 2023, Amcor adquirió Phoenix Flexibles, una empresa con sede en Gujarat que genera aproximadamente 20 millones de dólares en ingresos anuales gracias a soluciones de embalaje flexible para los sectores de alimentación, cuidado del hogar y cuidado personal. Esta adquisición refuerza la capacidad de Amcor en el mercado indio, un mercado de alto crecimiento, e introduce tecnologías avanzadas de film, lo que permite la producción local de soluciones de embalaje sostenibles.

- En abril, Huhtamaki amplió su portafolio de envases flexibles con el lanzamiento de sus películas monomaterial de última generación bajo la plataforma blueloop. La nueva gama, fabricada en PE y PP, ofrece reciclabilidad total y una alta protección del producto, respondiendo a la demanda de soluciones flexibles y sostenibles en los mercados de alimentación y cuidado personal. Esta innovación refleja el enfoque de Huhtamaki en soluciones de envasado circulares y su compromiso a largo plazo con la reducción de residuos plásticos mediante la innovación en materiales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL FLEXIBLE PACKAGING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 MATERIAL TIMELINE CURVE

2.1 MARKET END USE INDUSTRY COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES ANALYSIS

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 BARGAINING POWER OF SUPPLIERS

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 THREAT OF SUBSTITUTE PRODUCTS

4.2.5 INDUSTRY RIVALRY

4.3 CLIMATE CHANGE SCENARIO

4.3.1 ENVIRONMENTAL CONCERNS

4.3.2 INDUSTRY RESPONSE

4.3.3 GOVERNMENT’S ROLE

4.3.4 ANALYST RECOMMENDATIONS

4.4 RAW MATERIAL COVERAGE

4.4.1 POLYETHYLENE (PE)

4.4.2 POLYPROPYLENE (PP)

4.4.3 POLYETHYLENE TEREPHTHALATE (PET)

4.4.4 ALUMINUM FOIL

4.4.5 PAPER & CELLULOSIC MATERIALS

4.5 SUPPLY CHAIN ANALYSIS

4.5.1 OVERVIEW

4.5.2 LOGISTICS COST SCENARIO

4.5.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.6 PRODUCTION CAPACITY OVERVIEW OF THE FLEXIBLE PACKAGING MARKET

4.7 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

4.7.1 HIGH-PERFORMANCE BARRIER FILMS AND NANOCOMPOSITE STRUCTURES

4.7.2 MONO-MATERIAL INNOVATIONS FOR CIRCULARITY

4.7.3 DIGITAL PRINTING AND SMART CONVERTING TECHNOLOGIES

4.7.4 BIO-BASED AND COMPOSTABLE POLYMER DEVELOPMENT

4.7.5 SMART AND FUNCTIONAL PACKAGING INTEGRATION

4.7.6 ADVANCED SEALING AND FORMING MECHANISMS

4.7.7 AUTOMATION, ROBOTICS, AND AI-ENABLED MANUFACTURING

4.7.8 RECYCLING-COMPATIBLE ADHESIVES AND COATINGS

4.7.9 DATA-DRIVEN DESIGN AND LIFECYCLE ANALYTICS

4.7.10 TOWARD A SMART, CIRCULAR FUTURE

4.8 VENDOR SELECTION CRITERIA

4.8.1 MATERIAL AND PRODUCT PORTFOLIO BREADTH

4.8.2 TECHNOLOGICAL CAPABILITY AND INNOVATION READINESS

4.8.3 SUSTAINABILITY AND REGULATORY COMPLIANCE

4.8.4 MANUFACTURING CAPACITY AND GLOBAL FOOTPRINT

4.8.5 QUALITY ASSURANCE AND CERTIFICATION STANDARDS

4.8.6 CUSTOMIZATION AND DESIGN FLEXIBILITY

4.8.7 SUPPLY CHAIN TRANSPARENCY AND TRACEABILITY

4.8.8 COST COMPETITIVENESS AND TOTAL VALUE PROPOSITION

4.8.9 DIGITAL INTEGRATION AND AFTER-SALES SUPPORT

4.8.10 REPUTATION, STRATEGIC PARTNERSHIPS, AND MARKET ENDORSEMENT

4.8.11 SUMMARY

4.9 PRICING ANALYSIS

5 REGULATION COVERAGE

5.1 PRODUCT CODE

5.1.1 INDIAN STANDARD (IS) CODES

5.1.2 INTERNATIONAL STANDARD CODES

5.2 CERTIFIED STANDARDS

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLING & STORAGE

5.3.2 TRANSPORT & PRECAUTIONS

5.3.3 HARAD IDENTIFICATION

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FROM THE FOOD & BEVERAGE SECTOR

6.1.2 SUSTAINABILITY AND ECO-FRIENDLY MATERIAL INNOVATIONS

6.1.3 COST-EFFECTIVENESS AND VERSATILE DESIGN FEATURES

6.1.4 EXPANSION OF E-COMMERCE AND HOME DELIVERY SERVICES

6.2 RESTRAINS

6.2.1 FLUCTUATING RAW MATERIAL PRICES AFFECTING PRODUCTION COSTS AND PROFIT MARGINS

6.2.2 LIMITED RECYCLING INFRASTRUCTURE HINDERING CIRCULAR ECONOMY AND SUSTAINABILITY GOALS

6.3 OPPORTUNITIES

6.3.1 ADVANCEMENTS IN SMART AND ACTIVE PACKAGING ENHANCING PRODUCT SHELF LIFE AND CONSUMER EXPERIENCE

6.3.2 RISING ADOPTION IN THE HEALTHCARE AND PHARMACEUTICAL SECTOR

6.3.3 EMERGING MARKETS DRIVING CONSUMPTION GROWTH THROUGH RISING DISPOSABLE INCOME AND CHANGING CONSUMER PREFERENCES

6.4 CHALLENGES

6.4.1 ENVIRONMENTAL AND REGULATORY PRESSURES SHAPING PACKAGING DESIGN AND SUSTAINABILITY PRACTICES

6.4.2 TECHNOLOGICAL BARRIERS IN RECYCLING MULTI-LAYER FILMS

7 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 POUCHES

7.3 BAGS AND SACKS

7.4 FILMS AND WRAPS

7.5 TUBES

7.6 SACHETS & STICK PACKS

7.7 LINERS

7.8 LABELS

7.9 TAPES

8 GLOBAL FLEXIBLE PACKAGING MARKET, BY MATERIAL

8.1 OVERVIEW

8.2 PLASTIC

8.3 PAPER

8.4 METAL

8.5 ADHESIVE AND COATINGS

8.6 INORGANIC OXIDES

8.7 OTHERS

9 GLOBAL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 FLEXOGRAPHY

9.3 ROTOGRAVURE

9.4 DIGITAL

9.5 OTHERS

10 GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE

10.1 OVERVIEW

10.2 FOOD

10.3 BEVERAGE

11 GLOBAL FLEXIBLE PACKAGING MARKET BY REGIONS

11.1 OVERVIEW

11.2 ASIA PACIFIC

11.2.1 CHINA

11.2.2 INDIA

11.2.3 JAPAN

11.2.4 AUSTRALIA & NEW ZEALAND

11.2.5 SOUTH KOREA

11.2.6 INDONESIA

11.2.7 THAILAND

11.2.8 MALAYSIA

11.2.9 PHILIPPINES

11.2.10 SINGAPORE

11.2.11 REST OF ASIA-PACIFIC

11.3 NORTH AMERICA

11.3.1 U.S.

11.3.2 CANADA

11.3.3 MEXICO

11.4 EUROPE

11.4.1 GERMANY

11.4.2 FRANCE

11.4.3 U.K.

11.4.4 ITALY

11.4.5 SPAIN

11.4.6 RUSSIA

11.4.7 TURKEY

11.4.8 NETHERLANDS

11.4.9 BELGIUM

11.4.10 SWITZERLAND

11.4.11 LUXEMBOURG

11.4.12 REST OF EUROPE

11.5 SOUTH AMERICA

11.5.1 BRAZIL

11.5.2 ARGENTINA

11.5.3 REST OF SOUTH AMERICA

11.6 MIDDLE EAST AND AFRICA

11.6.1 SAUDI ARABIA

11.6.2 UAE

11.6.3 SOUTH AFRICA

11.6.4 EGYPT

11.6.5 ISRAEL

11.6.6 REST OF MIDDLE EAST AND AFRICA

12 GLOBAL FLEXIBLE PACKAGING MARKET: COMPANY LANDSCAPE

12.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

12.2 COMPANY SHARE ANALYSIS: EUROPE

12.3 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

12.4 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 WESTROCK COMPANY

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 AMCOR PLC

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 GRAPHIC PACKAGING INTERNATIONAL, LLC (SUBSIDIARY OF A. R. PACKAGING SOLUTIONS)

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 SEALED AIR

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 HUHTAMÄKI OYJ

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 ALTANA

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 BBC CELLPACK PACKAGING

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENT

14.8 BISCHOF+KLEIN SE & CO. KG

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENT

14.9 CONSTANTIA FLEXIBLES

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 COVERIS

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 FLAIR FLEXIBLE PACKAGING CORPORATION.

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENT

14.12 GOGLIO SPA

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENT

14.13 MONDI.

14.13.1 COMPANY SNAPSHOT

14.13.2 REVENUE ANALYSIS

14.13.3 PRODUCT PORTFOLIO

14.13.4 RECENT DEVELOPMENT

14.14 PROAMPAC.

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENT

14.15 SCHUR

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENT

14.16 SONOCO PRODUCTS COMPANY

14.16.1 COMPANY SNAPSHOT

14.16.2 REVENUE ANALYSIS

14.16.3 PRODUCT PORTFOLIO

14.16.4 RECENT DEVELOPMENT

14.17 SÜDPACK

14.17.1 COMPANY SNAPSHOT

14.17.2 PRODUCT PORTFOLIO

14.17.3 RECENT DEVELOPMENT

14.18 WIPAK

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Lista de Tablas

TABLE 1 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 2 GLOBAL POUCHES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 3 GLOBAL BAGS AND SACKS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 4 GLOBAL FILMS AND WRAPS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 5 GLOBAL TUBES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 6 GLOBAL SACHETS & STICK PACKS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 7 GLOBAL LINERS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 8 GLOBAL LABELS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 9 GLOBAL TAPES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 10 GLOBAL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 11 GLOBAL PLASTIC IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 12 GLOBAL PAPER IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 13 GLOBAL METAL IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 14 GLOBAL ADHESIVE AND COATINGS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 15 GLOBAL INORGANIC OXIDES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 16 GLOBAL OTHERS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 17 GLOBAL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 18 GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 19 GLOBAL FOOD IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 20 GLOBAL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 21 GLOBAL BEVERAGE IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 22 GLOBAL FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 23 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 24 GLOBAL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 25 GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 26 GLOBAL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 27 GLOBAL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 28 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 29 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 30 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 31 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 32 ASIA-PACIFIC FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 33 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 34 CHINA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 35 CHINA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 36 CHINA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 37 CHINA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 38 CHINA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 39 INDIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 40 INDIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 41 INDIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 42 INDIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 43 INDIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 44 JAPAN FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 45 JAPAN FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 46 JAPAN FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 47 JAPAN FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 48 JAPAN FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 49 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 50 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 51 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 52 AUSTRALIA & NEW ZEALAND FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 53 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 54 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 55 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 56 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 57 SOUTH KOREA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 58 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 59 INDONESIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 60 INDONESIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 61 INDONESIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 62 INDONESIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 63 INDONESIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 64 THAILAND FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 65 THAILAND FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 66 THAILAND FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 67 THAILAND FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 68 THAILAND FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 69 MALAYSIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 70 MALAYSIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 71 MALAYSIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 72 MALAYSIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 73 MALAYSIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 74 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 75 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 76 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 77 PHILIPPINES FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 78 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 79 SINGAPORE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 80 SINGAPORE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 81 SINGAPORE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 82 SINGAPORE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 83 SINGAPORE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 84 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 85 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 86 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 87 REST OF ASIA-PACIFIC FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 88 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 89 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 90 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 91 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 92 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 93 NORTH AMERICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 94 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 95 U.S. FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 96 U.S. FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 97 U.S. FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 98 U.S. FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 99 U.S. FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 100 CANADA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 101 CANADA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 102 CANADA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 103 CANADA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 104 CANADA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 105 MEXICO FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 106 MEXICO FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 107 MEXICO FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 108 MEXICO FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 109 MEXICO FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 110 EUROPE FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 111 EUROPE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 112 EUROPE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 113 EUROPE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 114 EUROPE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 115 EUROPE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 116 GERMANY FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 117 GERMANY FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 118 GERMANY FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 119 GERMANY FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 120 GERMANY FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 121 FRANCE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 122 FRANCE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 123 FRANCE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 124 FRANCE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 125 FRANCE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 126 U.K. FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 127 U.K. FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 128 U.K. FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 129 U.K. FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 130 U.K. FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 131 ITALY FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 132 ITALY FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 133 ITALY FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 134 ITALY FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 135 ITALY FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 136 SPAIN FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 137 SPAIN FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 138 SPAIN FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 139 SPAIN FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 140 SPAIN FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 141 RUSSIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 142 RUSSIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 143 RUSSIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 144 RUSSIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 145 RUSSIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 146 TURKEY FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 147 TURKEY FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 148 TURKEY FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 149 TURKEY FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 150 TURKEY FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 151 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 152 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 153 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 154 NETHERLANDS FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 155 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 156 BELGIUM FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 157 BELGIUM FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 158 BELGIUM FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 159 BELGIUM FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 160 BELGIUM FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 161 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 162 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 163 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 164 SWITZERLAND FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 165 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 166 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 167 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 168 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 169 LUXEMBOURG FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 170 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 171 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 172 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 173 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 174 REST OF EUROPE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 175 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 176 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 177 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 178 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 179 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 180 SOUTH AMERICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 181 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 182 BRAZIL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 183 BRAZIL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 184 BRAZIL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 185 BRAZIL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 186 BRAZIL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 187 ARGENTINA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 188 ARGENTINA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 189 ARGENTINA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 190 ARGENTINA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 191 ARGENTINA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 192 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 193 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 194 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 195 REST OF SOUTH AMERICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 196 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 197 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 198 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 199 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 200 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 201 MIDDLE EAST AND AFRICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 202 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 203 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 204 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 205 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 206 SAUDI ARABIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 207 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 208 UAE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 209 UAE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 210 UAE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 211 UAE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 212 UAE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 213 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 214 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 215 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 216 SOUTH AFRICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 217 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 218 EGYPT FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 219 EGYPT FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 220 EGYPT FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 221 EGYPT FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 222 EGYPT FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 223 ISRAEL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 224 ISRAEL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 225 ISRAEL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 226 ISRAEL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 227 ISRAEL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 228 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 229 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 230 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 231 REST OF MIDDLE EAST AND AFRICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 232 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

Lista de figuras

FIGURE 1 GLOBAL FLEXIBLE PACKAGING MARKET: SEGMENTATION

FIGURE 2 GLOBAL FLEXIBLE PACKAGING MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL FLEXIBLE PACKAGING MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL FLEXIBLE PACKAGING MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL FLEXIBLE PACKAGING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL FLEXIBLE PACKAGING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GLOBAL FLEXIBLE PACKAGING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 GLOBAL FLEXIBLE PACKAGING MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 GLOBAL FLEXIBLE PACKAGING MARKET: MULTIVARIATE MODELING

FIGURE 10 GLOBAL FLEXIBLE PACKAGING MARKET: MATERIAL TIMELINE CURVE

FIGURE 11 GLOBAL FLEXIBLE PACKAGING MARKET: END USE INDUSTRY COVERAGE GRID

FIGURE 12 GLOBAL FLEXIBLE PACKAGING MARKET: SEGMENTATION

FIGURE 13 TWO SEGMENTS COMPRISE THE GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE INDUSTRY (2024)

FIGURE 14 GLOBAL FLEXIBLE PACKAGING MARKET: EXECUTIVE SUMMARY

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 GROWING DEMAND IN FODD & BEVERAGE SECTOR IS EXPECTED TO DRIVE THE GLOBAL FLEXIBLE PACKAGING MARKET DURING THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 17 END USE INDUSTRY SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL FLEXIBLE PACKAGING MARKET IN 2025 & 2032

FIGURE 18 ASIA-PACIFIC IS EXPECTED TO BE THE DOMINANT AND FASTEST GROWING REGION IN THE GLOBAL FLEXIBLE PACKAGING MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 19 ASIA PACIFIC IS THE FASTEST-GROWING REGION FOR THE GLOBAL FLEXIBLE PACKAGING MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 20 PESTEL ANALYSIS

FIGURE 21 PORTER’S FIVE FORCES ANALYSIS

FIGURE 22 GLOBAL FLEXIBLE PACKAGING MARKET, 2024-2040, AVERAGE SELLING PRICE (USD/KG)

FIGURE 23 DROC ANALYSIS

FIGURE 24 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2024

FIGURE 25 GLOBAL FLEXIBLE PACKAGING MARKET: BY MATERIAL, 2024

FIGURE 26 GLOBAL FLEXIBLE PACKAGING MARKET: BY TECHNOLOGY, 2024

FIGURE 27 GLOBAL FLEXIBLE PACKAGING MARKET: BY END USE, 2024

FIGURE 28 GLOBAL FLEXIBLE PACKAGING MARKET SNAPSHOT

FIGURE 29 GLOBAL FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

FIGURE 30 EUROPE FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

FIGURE 31 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

FIGURE 32 NORTH AMERICA FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.