Global Industrial Starch Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

90.20 Billion

USD

119.90 Billion

2024

2032

USD

90.20 Billion

USD

119.90 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 119.90 Billion | |

| % | |

|

Mercado global de almidón industrial, por tipo (almidón nativo, derivados de almidón y edulcorantes, almidón catiónico, almidón etilado, almidón oxidado, almidón modificado con ácido, almidón sin modificar), origen (maíz, trigo, yuca, patata, otros), aplicación (alimentos y bebidas, piensos, otros), forma (seca, líquida), función (estabilizante, espesante, formador de película, gelificante, texturizante, aglutinante, emulsionante, encolante, retención de humedad, recubrimiento): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de almidón industrial

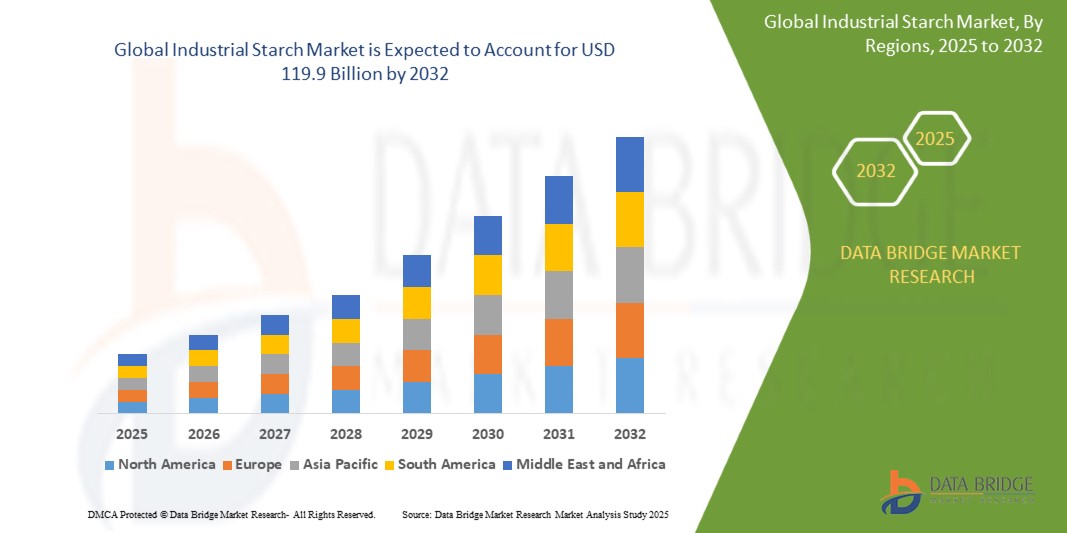

- El tamaño del mercado mundial de almidón industrial se valoró en USD 90,20 mil millones en 2024 y se espera que alcance los USD 119,9 mil millones para 2032, con una CAGR del 6,6% durante el período de pronóstico.

- El crecimiento del mercado de almidón industrial está impulsado por varios factores clave, incluida la creciente demanda de productos a base de almidón en diversas industrias, la creciente necesidad de alternativas sostenibles y ecológicas y la creciente demanda de alimentos y bebidas procesados.

Análisis del mercado del almidón industrial

- El almidón industrial se reconoce cada vez más como un ingrediente crucial en diversas industrias, como la alimentaria, la de bebidas, la farmacéutica y la textil, lo que impulsa la expansión del mercado. La demanda de almidón está en aumento debido a su versatilidad, rentabilidad y origen natural, lo que coincide con las preferencias actuales de los consumidores por productos sostenibles y de etiqueta limpia .

- El mercado del almidón industrial se encuentra en rápida expansión a medida que los fabricantes de la industria alimentaria y de bebidas, así como de los sectores no alimentarios, buscan mejorar la textura, la estabilidad y la funcionalidad de sus productos. El almidón se utiliza comúnmente en aplicaciones como espesante de alimentos, aglutinante y estabilizador, y está ganando popularidad como alternativa natural a los aditivos sintéticos.

- Se prevé que América del Norte domine el mercado del almidón industrial con una participación sustancial en 2025, impulsada por la consolidada infraestructura de procesamiento de alimentos de la región, la demanda de productos alimenticios más saludables y naturales, y la sólida presencia de importantes fabricantes de alimentos. La tendencia de las etiquetas limpias, sumada a la demanda de ingredientes naturales y mínimamente procesados, impulsa el crecimiento del almidón en la industria alimentaria.

- Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento en el mercado de almidón industrial debido al aumento de la renta disponible, la mayor concienciación sobre la salud y la expansión del consumo de alimentos funcionales. Países clave como China, India y Japón están experimentando un aumento en la demanda de productos a base de almidón, impulsado por la creciente atención a la salud y el bienestar, y la adopción de alimentos procesados de estilo occidental.

Alcance del informe y segmentación del mercado de almidón industrial

|

Atributos |

Información clave del mercado del almidón industrial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del almidón industrial

Aumento de la adopción de almidón modificado en productos de etiqueta limpia y respetuosos con la salud

- Una tendencia clave en el mercado de almidón industrial es la creciente adopción de almidones modificados en productos alimenticios de etiqueta limpia y conscientes de la salud, ya que los consumidores demandan ingredientes naturales y mínimamente procesados en sus dietas.

- Los almidones modificados, que a menudo se derivan de fuentes vegetales como el maíz, la papa y la tapioca, se utilizan cada vez más en aplicaciones alimentarias para mejorar la textura, la estabilidad y la vida útil, manteniendo al mismo tiempo el atractivo de la etiqueta limpia.

- Por ejemplo, los almidones modificados se utilizan para mejorar la sensación en boca de las alternativas lácteas, como la leche de almendras, y para mejorar la textura de los productos horneados sin gluten.

- Esta tendencia está ayudando a los fabricantes a satisfacer la creciente demanda de productos con listas de ingredientes simples, satisfaciendo las preferencias de los consumidores por alimentos libres de aditivos y conservantes artificiales y al mismo tiempo ofreciendo una funcionalidad y un rendimiento deseables.

Dinámica del mercado del almidón industrial

Impulsor

Creciente demanda de ingredientes naturales de etiqueta limpia en alimentos procesados

- La creciente demanda de los consumidores de alimentos de etiqueta limpia, libres de aditivos y conservantes artificiales, está impulsando el crecimiento en el mercado del almidón industrial.

- A medida que los consumidores priorizan cada vez más la transparencia y las opciones conscientes de la salud, los fabricantes de alimentos están recurriendo a almidones naturales mínimamente procesados para satisfacer estas demandas sin comprometer la calidad ni la vida útil de sus productos.

- Los almidones, como el almidón modificado y los almidones nativos, se utilizan para mejorar la textura, la estabilidad y la consistencia en una amplia gama de aplicaciones alimentarias, desde bocadillos y productos horneados hasta alternativas lácteas y salsas.

Por ejemplo:

- Los almidones modificados ayudan a los fabricantes a mejorar la textura de los productos sin gluten, mientras que los almidones nativos se utilizan en sustitutos lácteos para proporcionar cremosidad y sensación en boca

- El movimiento de etiqueta limpia también está impulsando a las empresas a innovar con soluciones basadas en almidón que no sólo sean naturales sino también sostenibles, abordando las crecientes preocupaciones sobre el impacto ambiental.

- A medida que la demanda de productos saludables y de etiqueta limpia continúa aumentando, se espera que el uso de almidones industriales como ingrediente natural se expanda, con un enfoque en productos que promuevan tanto el bienestar como la sostenibilidad.

Oportunidad

Creciente demanda de ingredientes de almidón sostenibles de origen vegetal

- La creciente demanda de ingredientes alimentarios sostenibles de origen vegetal está creando oportunidades significativas en el mercado del almidón industrial

- A medida que los consumidores se vuelven más conscientes del medio ambiente, los fabricantes de alimentos buscan almidones de origen vegetal que sean sostenibles y ofrezcan beneficios de etiquetado limpio. Estos almidones se utilizan en diversas aplicaciones, incluyendo productos alimenticios sin gluten, veganos y orgánicos.

- El cambio hacia dietas basadas en plantas está fomentando el uso de almidones de fuentes renovables como el maíz, las patatas y la tapioca, que se consideran alternativas más ecológicas a los ingredientes sintéticos o de origen animal.

Por ejemplo:

- Las empresas utilizan cada vez más almidón de patata en snacks y productos horneados, y almidón de tapioca en alternativas lácteas, para satisfacer la creciente demanda de los consumidores de productos de origen vegetal, libres de alérgenos y sostenibles.

- Se espera que esta tendencia continúe a medida que las empresas alimentarias se centran en el abastecimiento ecológico y en la creación de productos atractivos para el consumidor preocupado por la salud y el medio ambiente. Se prevé que la demanda de ingredientes vegetales de origen sostenible impulse un mayor crecimiento en el mercado del almidón industrial.

Restricción/Desafío

Alto costo de extracción y procesamiento del almidón industrial

- Una de las principales restricciones en el mercado del almidón industrial es el alto costo asociado con la extracción y el procesamiento del almidón de fuentes vegetales

- El proceso de refinación y extracción de almidón de cultivos como el maíz, las patatas y la tapioca a menudo requiere equipos especializados, procedimientos que consumen mucha energía y estrictos controles de calidad, todo lo cual contribuye a elevar los costos de producción.

- Estos altos costos de procesamiento pueden hacer que los almidones de origen vegetal sean más caros que las alternativas, lo que podría obstaculizar su uso generalizado, en particular entre los fabricantes de alimentos pequeños y medianos y en los mercados sensibles a los precios.

Por ejemplo,

- A los pequeños productores de alimentos les puede resultar difícil competir con empresas más grandes que tienen acceso a economías de escala y que pueden permitirse procesar almidón a un coste menor

- Esta barrera de costo puede limitar la adopción de ingredientes de almidón naturales y orgánicos, especialmente en las economías en desarrollo donde las opciones de menor precio dominan el mercado.

Alcance del mercado del almidón industrial

El mercado está segmentado según la fuente, el tipo, la forma y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por fuente |

|

|

Por aplicación |

|

|

Por formato

|

|

En 2025, se proyecta que el almidón nativo domine el mercado con la mayor participación en el segmento de tipo

Se proyecta que en 2025 el almidón nativo dominará el mercado mundial de almidones industriales, con la mayor participación en el segmento de tipo, con un 58,7 %. Este predominio se atribuye a la creciente demanda de almidones nativos en aplicaciones de alimentos y bebidas, ya que ofrecen excelente textura, estabilidad y propiedades aglutinantes sin necesidad de modificaciones adicionales.

Se espera que los alimentos representen la mayor participación durante el período de pronóstico en el segmento de aplicaciones.

En 2025, se prevé que el segmento de alimentos represente la mayor participación en el mercado mundial de almidón industrial, con una cuota de mercado proyectada del 51,2 %. Este predominio se debe a la creciente preferencia de los consumidores por productos alimenticios de etiqueta limpia y mínimamente procesados, así como a la creciente demanda de ingredientes naturales y más saludables en la elaboración de alimentos.

Análisis regional del mercado del almidón industrial

Se proyecta que Asia-Pacífico registre el mayor crecimiento en el mercado de almidón industrial

- Se espera que la región de Asia y el Pacífico registre la tasa de crecimiento más alta en el mercado mundial de almidón industrial, impulsada por la rápida urbanización, la creciente conciencia sobre la salud y la creciente demanda de los consumidores de ingredientes alimentarios naturales de origen vegetal en países como China, India y Japón.

- Con grandes poblaciones e ingresos disponibles en aumento, países como China e India son mercados clave para el almidón industrial, ya que los consumidores optan cada vez más por opciones de alimentos más saludables y de etiqueta limpia y buscan alternativas a los ingredientes sintéticos en los productos alimenticios.

- Japón es líder en el mercado regional de almidón industrial, con una alta demanda de alimentos funcionales, productos de etiqueta limpia y alimentos saludables. El fuerte enfoque del país en el bienestar y la innovación alimentaria impulsa el crecimiento del mercado.

- China e India están presenciando un aumento en la adopción de dietas basadas en plantas y tendencias alimentarias conscientes de la salud, lo que impulsa la demanda de ingredientes de almidón derivados de fuentes naturales para el procesamiento y la fabricación de alimentos.

- Las iniciativas gubernamentales que promueven hábitos alimentarios más saludables, el aumento de las inversiones en tecnologías de procesamiento de alimentos y la creciente conciencia de los beneficios de los ingredientes de origen vegetal ricos en antioxidantes están apoyando la expansión del mercado de almidón industrial en la región.

- A medida que la infraestructura mejora y la industria de procesamiento de alimentos continúa evolucionando, se espera que Asia-Pacífico vea un aumento significativo en la demanda de almidón industrial como componente esencial en la producción de productos alimenticios naturales, funcionales y de etiqueta limpia.

Se proyecta que América del Norte domine el mercado del almidón industrial

-

Se espera que América del Norte posea la mayor participación del mercado mundial de almidón industrial, impulsada por la fuerte preferencia de los consumidores por opciones de alimentos naturales, de etiqueta limpia y sostenibles en toda la región.

- Estados Unidos contribuye significativamente al mercado, representando una parte significativa de la cuota de mercado de Norteamérica. Los consumidores estadounidenses demandan cada vez más ingredientes vegetales ricos en antioxidantes, lo que ha impulsado una mayor adopción de almidones alimentarios naturales, especialmente en la industria de alimentos y bebidas.

- La creciente conciencia sobre los beneficios para la salud, como las propiedades antioxidantes de ciertos almidones, está impulsando la demanda de productos que apoyan el bienestar, la función inmunológica y los beneficios antienvejecimiento.

- El mercado de América del Norte se ve impulsado aún más por la creciente adopción de productos de etiqueta limpia, donde los consumidores prefieren aquellos que no contienen conservantes, colorantes ni sabores artificiales, lo que fomenta la demanda de soluciones de almidón natural y de origen vegetal.

- Además, la consolidada infraestructura de procesamiento de alimentos de Norteamérica y el favorable entorno regulatorio son factores clave que impulsan el crecimiento del mercado. La presencia de fabricantes líderes de alimentos que invierten en I+D para innovar y desarrollar productos alimenticios funcionales con beneficios adicionales para la salud también impulsa el mercado.

- A medida que aumenta la demanda de opciones alimentarias sostenibles y saludables, se espera que las inversiones de empresas locales e internacionales en la región aceleren la expansión del mercado. La creciente preferencia por dietas basadas en plantas y hábitos alimentarios más saludables posiciona a Norteamérica como líder en el mercado de almidón industrial.

Cuota de mercado del almidón industrial

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Archer Daniels Midland Company (EE. UU.)

- Cargill, Incorporated (EE. UU.)

- DuPont de Nemours, Inc. (EE. UU.)

- Tate & Lyle PLC (Reino Unido)

- Ingredion Incorporated (EE. UU.)

- Bunge Limited (EE. UU.)

- Royal DSM (Países Bajos)

- Grupo AGROFERT (República Checa)

- Corn Products International, Inc. (EE. UU.)

- MGP Ingredients, Inc. (EE. UU.)

- Kerry Group plc (Irlanda)

- Grupo Emsland (Alemania)

- Solución de almidón (Alemania)

- Grupo Manildra (Australia)

- Avebe (Países Bajos)

Últimos avances en el mercado mundial del almidón industrial

- En marzo de 2025, Archer Daniels Midland Company (ADM) lanzó una nueva línea de ingredientes ricos en antioxidantes procedentes de frutas y verduras naturales, diseñados específicamente para satisfacer la creciente demanda de productos vegetales de etiqueta limpia. Estos ingredientes ofrecen propiedades antioxidantes mejoradas que ayudan a mejorar el perfil nutricional y la vida útil de una amplia gama de productos alimenticios, incluyendo aperitivos, bebidas y alimentos envasados. Este lanzamiento de producto está en consonancia con la creciente demanda de los consumidores de productos que ofrezcan beneficios naturales para la salud y favorezcan el bienestar general

- En febrero de 2025, DuPont Nutrition & Biosciences presentó una nueva formulación de extractos ricos en antioxidantes de fuentes naturales como bayas y cítricos. Estos ingredientes están diseñados para preservar la frescura de los alimentos, a la vez que aportan beneficios adicionales para la salud, como una mayor inmunidad y propiedades antienvejecimiento. El nuevo lanzamiento busca expandir el uso de antioxidantes en alimentos y bebidas funcionales, satisfaciendo la creciente demanda de productos de etiqueta limpia enfocados en la salud.

- En enero de 2025, Cargill anunció una alianza estratégica con una empresa líder mundial en nutrición para desarrollar conjuntamente productos innovadores enriquecidos con antioxidantes. Estos productos están diseñados para preservar el color, el sabor y el valor nutricional naturales de los alimentos de origen vegetal. La colaboración se centra en antioxidantes derivados de fuentes naturales, como el té verde, la granada y la cúrcuma, para mejorar la seguridad alimentaria, reducir el estrés oxidativo y promover beneficios para la salud, como la reducción de la inflamación.

- En diciembre de 2024, la Asociación de Antioxidantes Naturales (NAA) lanzó una campaña global de concienciación para destacar los beneficios de los antioxidantes de origen natural. La campaña se centra en el manejo de enfermedades crónicas como las cardiopatías, el cáncer y la diabetes. Mediante seminarios educativos, artículos de investigación y colaboraciones con organizaciones de la salud, la iniciativa enfatiza la importancia de incorporar alimentos ricos en antioxidantes, como frutas, verduras y frutos secos, en la dieta diaria, impulsando aún más el mercado de antioxidantes naturales en productos alimenticios.

- En noviembre de 2024, Ingredion Incorporated presentó una nueva línea de extractos naturales ricos en antioxidantes para fabricantes de alimentos enfocados en la sostenibilidad. Estos ingredientes, procedentes de prácticas agrícolas orgánicas, ayudan a mejorar la calidad del producto y a mantener su frescura, a la vez que satisfacen la creciente demanda de alimentos de etiqueta limpia y respetuosos con el medio ambiente. La nueva gama incluye antioxidantes de fuentes como las bayas de açaí, las bayas de saúco y la semilla de uva, que están ganando popularidad por sus potentes beneficios para la salud y su versatilidad en aplicaciones alimentarias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.4.1. ACTORES CLAVE

2.2.4.2. DISRUPTORES

2.2.4.3. JUGADORES DE NICHO

2.2.4.4. LÍDERES PROSPECTIVOS

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIANTE

2.2.7 VARIABLES DE LA DEMANDA Y LA OFERTA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 IMPULSORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DEL COMERCIO DE EXPORTACIÓN E IMPORTACIÓN

5.2 ANÁLISIS DE LA CADENA DE VALOR

5.3 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.4 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

5.5 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.6 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

5.7 AVANCES TECNOLÓGICOS

6 MARCO REGULADOR Y DIRECTRICES

7 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR TIPO DE ALMIDÓN

7.1 DESCRIPCIÓN GENERAL

7.2 ALMIDÓN NATIVO

7.3 ALMIDÓN MODIFICADO

7.3.1 ALMIDÓN MODIFICADO, POR TIPO

7.3.1.1. ALMIDÓN OXIDADO

7.3.1.2. ALMIDÓN DEXTRINIZADO

7.3.1.3. ALMIDÓN RETICULADO

7.3.1.3.1. ALMIDÓN ACETILADO

7.3.1.3.2. ALMIDÓN DE MONOÉSTER DE FOSFATO

7.3.1.4. ALMIDÓN PREGELATINIZADO

7.3.1.5. ALMIDÓN DILUIDO CON ÁCIDO

7.3.1.6. ÉTER DE ALMIDÓN

7.3.1.7. ÉSTER DE ALMIDÓN

7.3.1.8. ALMIDÓN ACETILADO

7.3.1.9. OTROS

7.4 HIDROLIZADO DE ALMIDÓN

7.4.1 HIDROLIZADO DE ALMIDÓN, POR TIPO

7.4.1.1. AZÚCAR DERIVADO DEL ALMIDÓN

7.4.1.2. GLUCOSA

7.4.1.3. MALTOSA

7.4.1.4. JARABE DE MAÍZ DE ALTA FRUCTOSA (JMAF)

7.4.1.5. MALTODEXTRINA

7.4.1.6. OTROS

7.5 DERIVADOS DE OLIGOSACÁRIDOS DE ALMIDÓN

7.5.1 DERIVADOS DE OLIGOSACÁRIDOS DE ALMIDÓN, POR TIPO

7.5.2 XILOOLIGOSACÁRIDOS

7.5.3 FRUCTOOLIGOSACÁRIDOS

7.5.4 OTROS

7.6 OTROS

8 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR FUENTE

8.1 RESUMEN

8.2 MAÍZ

8.3 TRIGO

8.4 CEBADA

8.5 PAPA

8.6 ARROZ

8.7 YUCA/TAPIOCA

8.8 OTROS

9 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR NATURALEZA DE LA ORIGEN

9.1 DESCRIPCIÓN GENERAL

9.2 OMG

9.3 NO OMG

10 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR FORMA

10.1 DESCRIPCIÓN GENERAL

10.2 SECO

10.3 LÍQUIDO

10.4 GRÁNULOS

10.5 PELLETS

10.6 OTROS (SI LOS HAY)

11 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR FUNCIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 ESPESAMIENTO

11.3 TEXTURIZACIÓN

11.4 ESTABILIZACIÓN

11.5 RETENCIÓN DE HUMEDAD

11.6 GELIFICACIÓN

11.7 UNIÓN/ADHERENCIA

11.8 RECUBRIMIENTO/ESPOLVADO

11.9 OTROS

12 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR APLICACIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 ALIMENTOS Y BEBIDAS

12.2.1 ALIMENTOS Y BEBIDAS, POR TIPO

12.2.1.1. PANADERÍA

12.2.1.1.1. PANADERÍA, POR TIPO

12.2.1.1.1.1 PAN Y BOLLOS

12.2.1.1.1.2 PASTELES, PASTELES Y TRUFAS

12.2.1.1.1.3 TARTAS Y PASTELES

12.2.1.1.1.4 BROWNIES

12.2.1.1.1.5 GALLETAS, GALLETAS Y SALADAS

12.2.1.1.1.6 OTROS

12.2.1.2. PRODUCTOS LÁCTEOS

12.2.1.2.1. PRODUCTOS LÁCTEOS, POR TIPO

12.2.1.2.1.1 YOGUR

12.2.1.2.1.2 HELADO

12.2.1.2.1.3 QUESO

12.2.1.2.1.4 OTROS

12.2.1.3. ALIMENTOS PROCESADOS

12.2.1.3.1. ALIMENTOS PROCESADOS, POR TIPO

12.2.1.3.1.1 PLATOS PREPARADOS

12.2.1.3.1.2 SALSAS, ADEREZOS Y CONDIMENTOS

12.2.1.3.1.3 SOPAS

12.2.1.3.1.4 MERMELADAS Y CONSERVAS

12.2.1.3.1.5 OTROS

12.2.1.4. CONFITERÍA

12.2.1.4.1. CONFITERÍA, POR TIPO

12.2.1.4.1.1 CARAMELOS DUROS

12.2.1.4.1.2 MENTAS

12.2.1.4.1.3 GOMINOLAS Y GELATINAS

12.2.1.4.1.4 CHOCOLATE

12.2.1.4.1.5 JARABES DE CHOCOLATE

12.2.1.4.1.6 CARAMELOS Y TOFFEE

12.2.1.4.1.7 OTROS

12.2.1.5. POSTRES CONGELADOS

12.2.1.5.1. POSTRES CONGELADOS, POR TIPO

12.2.1.5.1.1 HELADO

12.2.1.5.1.2 Natillas

12.2.1.5.1.3 Otros

12.2.1.6. Alimentos funcionales

12.2.1.7. PRODUCTOS CÁRNICOS

12.2.1.8. ALTERNATIVAS A LA CARNE

12.2.1.9. ALIMENTOS PREPARADOS

12.2.1.9.1. COMIDAS DE CONVENIENCIA, POR TIPO

12.2.1.9.1.1 FIDEOS INSTANTÁNEOS

12.2.1.9.1.2 PIZZA Y PASTA

12.2.1.9.1.3 SÁNDWICHES Y APERITIVOS EXTRUIDOS

12.2.1.9.1.4 OTROS

12.2.1.10. BEBIDAS

12.2.1.10.1. BEBIDAS, POR TIPO

12.2.1.10.1.1 Batidos

12.2.1.10.1.2 Zumos

12.2.1.10.1.3 Bebidas deportivas

12.2.1.10.1.4 Bebidas energéticas

12.2.1.10.1.5 Bebidas lácteas

12.2.1.10.1.5.1 Leche procesada normal

12.2.1.10.1.5.2. LECHE SABORIZADA

12.2.1.10.1.5.3. BATIDOS

12.2.1.10.1.5.4. BEBIDAS FUNCIONALES

12.2.1.10.1.6 BEBIDAS ALTERNATIVAS A LOS LÁCTEOS

12.2.1.10.1.7 OTROS

12.2.2 ALIMENTOS Y BEBIDAS, POR TIPO DE ALMIDÓN

12.2.2.1. ALMIDÓN NATIVO

12.2.2.2. ALMIDÓN MODIFICADO

12.2.2.3. HIDROLIZADO DE ALMIDÓN

12.2.2.4. DERIVADOS DE OLIGOSACÁRIDOS DE ALMIDÓN

12.2.2.5. OTROS

12.3 ALIMENTOS PARA ANIMALES

12.3.1 ALIMENTOS PARA ANIMALES, POR TIPO

12.3.2 ALIMENTOS PARA RUMIANTES

12.3.3 ALIMENTO PARA AVES DE CORRAL

12.3.4 ALIMENTO PARA CERDOS

12.3.5 ALIMENTO PARA ACUÍCOLA

12.3.6 ALIMENTO PARA ANIMALES, POR TIPO DE ALMIDÓN

12.3.6.1. ALMIDÓN NATIVO

12.3.6.2. ALMIDÓN MODIFICADO

12.3.6.3. HIDROLIZADO DE ALMIDÓN

12.3.6.4. DERIVADOS DE OLIGOSACÁRIDOS DE ALMIDÓN

12.3.6.5. OTROS

12.4 PRODUCTOS FARMACÉUTICOS

12.4.1 PRODUCTOS FARMACÉUTICOS, POR TIPO

12.4.1.1. CÁPSULAS

12.4.1.2. COMPRIMIDOS

12.4.1.3. OTROS

12.4.2 PRODUCTOS FARMACÉUTICOS, POR TIPO DE ALMIDÓN

12.4.2.1. ALMIDÓN NATIVO

12.4.2.2. ALMIDÓN MODIFICADO

12.4.2.3. Hidrolizado de almidón

12.4.2.4. Derivados de oligosacáridos de almidón

12.4.2.5. Otros

12.5 CUIDADO PERSONAL

12.5.1 CUIDADO PERSONAL, POR TIPO

12.5.1.1. CUIDADO DEL CABELLO

12.5.1.2. CUIDADO DE LA PIEL

12.5.2 CUIDADO PERSONAL, POR TIPO DE ALMIDÓN

12.5.2.1. ALMIDÓN NATIVO

12.5.2.2. ALMIDÓN MODIFICADO

12.5.2.3. HIDROLIZADO DE ALMIDÓN

12.5.2.4. DERIVADOS DE OLIGOSACÁRIDOS DE ALMIDÓN

12.5.2.5. OTROS

12.6 COSMÉTICOS

12.6.1 COSMÉTICOS, POR TIPO

12.6.1.1. CREMA FACIAL

12.6.1.2. SÉRUMS FACIALES

12.6.1.3. PRODUCTOS PARA EL CUIDADO DE LOS LABIOS Y LÁPICES LABIAL

12.6.1.4. OTROS

12.6.2 COSMÉTICO, POR TIPO DE ALMIDÓN

12.6.2.1. ALMIDÓN NATIVO

12.6.2.2. ALMIDÓN MODIFICADO

12.6.2.3. HIDROLIZADO DE ALMIDÓN

12.6.2.4. DERIVADOS DE OLIGOSACÁRIDOS DE ALMIDÓN

12.6.2.5. OTROS

12.7 INDUSTRIA DEL PAPEL Y EL CORRUGADO

12.7.1 PAPEL Y CORRUGADO, POR TIPO DE ALMIDÓN

12.7.1.1. ALMIDÓN NATIVO

12.7.1.2. ALMIDÓN MODIFICADO

12.7.1.3. HIDROLIZADO DE ALMIDÓN

12.7.1.4. DERIVADOS DE OLIGOSACÁRIDOS DE ALMIDÓN

12.7.1.5. OTROS

12.8 OTROS

13 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 DIRECTO

13.3 INDIRECTO

14 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, POR GEOGRAFÍA

14.1 DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.2 AMÉRICA DEL NORTE

14.2.1 EE. UU.

14.2.2 CANADÁ

14.2.3 MÉXICO

14.3 EUROPA

14.3.1 ALEMANIA

14.3.2 REINO UNIDO

14.3.3 ITALIA

14.3.4 FRANCIA

14.3.5 ESPAÑA

14.3.6 SUIZA

14.3.7 PAÍSES BAJOS

14.3.8 BÉLGICA

14.3.9 RUSIA

14.3.10 TURQUÍA

14.3.11 RESTO DE EUROPA

14.4 ASIA-PACÍFICO

14.4.1 JAPÓN

14.4.2 CHINA

14.4.3 COREA DEL SUR

14.4.4 INDIA

14.4.5 AUSTRALIA

14.4.6 SINGAPUR

14.4.7 TAILANDIA

14.4.8 INDONESIA

14.4.9 MALASIA

14.4.10 FILIPINAS

14.4.11 RESTO DE ASIA-PACÍFICO

14.5 SUDAMÉRICA

14.5.1 BRASIL

14.5.2 ARGENTINA

14.5.3 RESTO DE SUDAMÉRICA

14.6 ORIENTE MEDIO Y ÁFRICA

14.6.1 SUDÁFRICA

14.6.2 EAU

14.6.3 ARABIA SAUDITA

14.6.4 KUWAIT

14.6.5 RESTO DE ORIENTE MEDIO Y ÁFRICA

15 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES Y ASOCIACIONES

15.8 CAMBIOS REGULATORIOS

16 MERCADO GLOBAL DE ALMIDÓN INDUSTRIAL, ANÁLISIS FODA Y DBMR

17 MERCADO MUNDIAL DE ALMIDÓN INDUSTRIAL, PERFIL DE LA EMPRESA

(SE PROPORCIONARÁN ANÁLISIS FODA Y DBMR DE LAS PRINCIPALES EMPRESAS)

17.1 CARGILL, INCORPORATED

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PORTAFOLIO DE PRODUCTOS

17.1.4 PRESENCIA GEOGRÁFICA

17.1.5 DESARROLLOS RECIENTES

17.2 ADM

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 CARTERA DE PRODUCTOS

17.2.4 PRESENCIA GEOGRÁFICA

17.2.5 DESARROLLOS RECIENTES

17.3 INGREDION, INCORPORATED

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 CARTERA DE PRODUCTOS

17.3.4 PRESENCIA GEOGRÁFICA

17.3.5 ACONTECIMIENTOS RECIENTES

17.4 TATE Y LYLE

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 CARTERA DE PRODUCTOS

17.4.4 PRESENCIA GEOGRÁFICA

17.4.5 ACONTECIMIENTOS RECIENTES

17.5 AGRANA BETEILIGUNGS-AG

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 CARTERA DE PRODUCTOS

17.5.4 PRESENCIA GEOGRÁFICA

17.5.5 DESARROLLOS RECIENTES

17.6 HL AGRO PRODUCTS PVT. LTD

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 CARTERA DE PRODUCTOS

17.6.4 PRESENCIA GEOGRÁFICA

17.6.5 DESARROLLOS RECIENTES

17.7 SPAC STARCH PRODUCTS (INDIA) PRIVATE LIMITED

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 CARTERA DE PRODUCTOS

17.7.4 PRESENCIA GEOGRÁFICA

17.7.5 DESARROLLOS RECIENTES

17.8 TEREOS

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 CARTERA DE PRODUCTOS

17.8.4 PRESENCIA GEOGRÁFICA

17.8.5 ACONTECIMIENTOS RECIENTES

17.9 GRUPO MANILDRA

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 CARTERA DE PRODUCTOS

17.9.4 PRESENCIA GEOGRÁFICA

17.9.5 ACONTECIMIENTOS RECIENTES

17.1 MGP

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 CARTERA DE PRODUCTOS

17.10.4 PRESENCIA GEOGRÁFICA

17.10.5 DESARROLLOS RECIENTES

17.11 GULSHAN POLYOLS LTD

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 CARTERA DE PRODUCTOS

17.11.4 PRESENCIA GEOGRÁFICA

17.11.5 ACONTECIMIENTOS RECIENTES

17.12 ROQUETTE FRÈRES

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 CARTERA DE PRODUCTOS

17.12.4 PRESENCIA GEOGRÁFICA

17.12.5 DESARROLLOS RECIENTES

17.13 THAI FLOUR INDUSTRY CO., LTD

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 CARTERA DE PRODUCTOS

17.13.4 PRESENCIA GEOGRÁFICA

17.13.5 DESARROLLOS RECIENTES

17.14 AMYLCO LLC

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 CARTERA DE PRODUCTOS

17.14.4 PRESENCIA GEOGRÁFICA

17.14.5 DESARROLLOS RECIENTES

17.15 SPAC STARCH PRODUCTS (INDIA) LTD

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 CARTERA DE PRODUCTOS

17.15.4 PRESENCIA GEOGRÁFICA

17.15.5 DESARROLLOS RECIENTES

17.16 ALTIA INDUSTRIAL SERVICES

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 CARTERA DE PRODUCTOS

17.16.4 PRESENCIA GEOGRÁFICA

17.16.5 DESARROLLOS RECIENTES

17.17 STARPRO

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 CARTERA DE PRODUCTOS

17.17.4 PRESENCIA GEOGRÁFICA

17.17.5 ACONTECIMIENTOS RECIENTES

17.18 ALMIDÓN EN ASIA

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 CARTERA DE PRODUCTOS

17.18.4 PRESENCIA GEOGRÁFICA

17.18.5 DESARROLLOS RECIENTES

17.19 ASIA MODIFIED STARCH CO., LTD

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 CARTERA DE PRODUCTOS

17.19.4 PRESENCIA GEOGRÁFICA

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 NOVIDON PAÍSES BAJOS

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 CARTERA DE PRODUCTOS

17.20.4 PRESENCIA GEOGRÁFICA

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 SÜDZUCKER AG

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 CARTERA DE PRODUCTOS

17.21.4 PRESENCIA GEOGRÁFICA

17.21.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PERFILADAS NO ES EXHAUSTIVA Y SEGÚN LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. PERFILAMOS MÁS DE 100 EMPRESAS EN NUESTRO ESTUDIO Y, POR LO TANTO, LA LISTA DE EMPRESAS PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN

18 INFORMES RELACIONADOS

19 CUESTIONARIO

20 SOBRE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.