Global Loan Servicing Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.53 Billion

USD

11.72 Billion

2025

2033

USD

4.53 Billion

USD

11.72 Billion

2025

2033

| 2026 –2033 | |

| USD 4.53 Billion | |

| USD 11.72 Billion | |

| % | |

|

Global Loan Servicing Software Market Segmentation, By Type (Cloud Based, SaaS Based, and On- Premises), Applications (Banks, Credit Unions, Mortgage Lenders and Brokers, and Others)- Industry Trends and Forecast to 2033

Loan Servicing Software MarketSinopsis

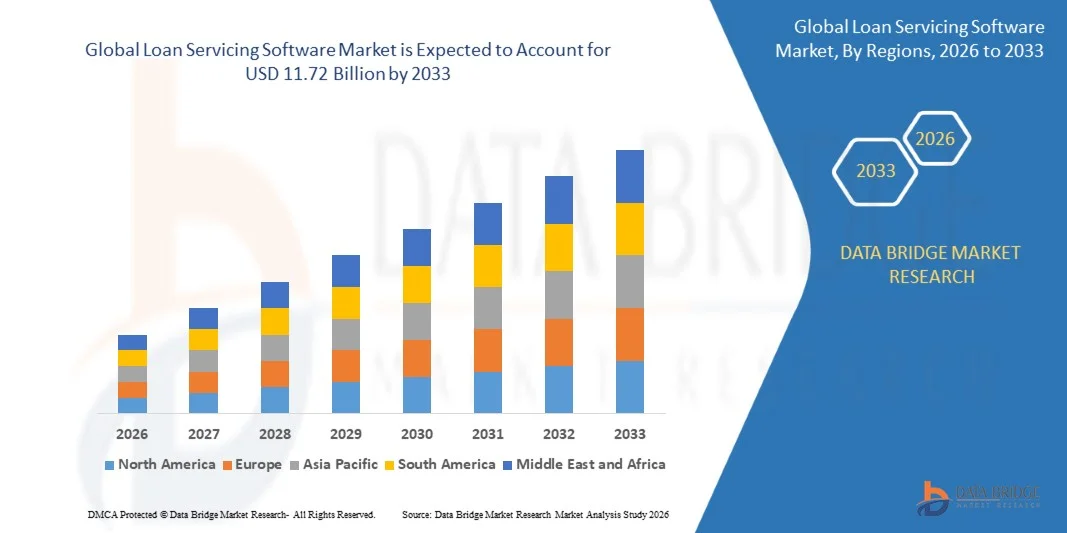

El mercado de software de servicios de préstamo fue valorado enUSD 4.53 billion in 2025y se prevé que alcanceUSD 11.72 billion by 2033, creciendo en unCAGR of 12.62% from 2026 to 2033El mercado es testigo de un crecimiento sólido impulsado por la creciente transformación digital de las instituciones financieras, la creciente demanda de procesos automatizados de gestión de préstamos, y la creciente necesidad de soluciones reglamentarias de cumplimiento y gestión de riesgos en las operaciones de préstamo.

La expansión de las actividades de crédito para consumidores, hipotecas, comerciales y digitales ha intensificado la necesidad de contar con plataformas eficientes de servicios de préstamos capaces de gestionar el procesamiento de pagos, la administración de garantía bloqueada, las colecciones, las comunicaciones de clientes y la presentación de informes de cumplimiento. Las instituciones financieras, los sindicatos de crédito y los prestamistas no bancarios están adoptando cada vez más programas de servicios de préstamos basados en la nube para mejorar la eficiencia operacional, reducir los costos de servicios, mejorar las experiencias de los prestatarios y simplificar la gestión del ciclo de vida del préstamo final a fin. Además, los avances en la inteligencia artificial, el aprendizaje automático y la analítica de datos están permitiendo el servicio predictivo, la toma automatizada de decisiones y el monitoreo de carteras en tiempo real, acelerando aún más la adopción del mercado. La creciente popularidad de los ecosistemas de préstamos digitales, junto con la evolución de los requisitos reglamentarios y la creciente demanda de soluciones escalables basadas en SaaS, sigue creando importantes oportunidades de crecimiento para el mercado de software de servicios de préstamos.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de software de servicios de préstamos con la mayor proporción de ingresos del 38,92% en 2025, con el apoyo de la presencia de un sector de servicios financieros maduros, la adopción generalizada de tecnologías bancarias digitales e importantes inversiones en infraestructuras de préstamos y servicios basadas en la nube.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 14,35% de 2026 a 2033. El crecimiento se ve impulsado por la rápida expansión de las plataformas de préstamos digitales, el aumento de las iniciativas de inclusión financiera, la creciente adopción de fintech y la creciente inversión en la modernización de la tecnología bancaria en países como China, India y Japón.

- El segmento Cloud Based mantuvo la mayor cuota de ingresos del mercado de aproximadamente un 46,9% en 2025 impulsado por el aumento de las iniciativas de transformación digital en todas las instituciones financieras y la creciente demanda de plataformas de servicios escalables, seguras y de acceso remoto. Las soluciones basadas en la nube son ampliamente adoptadas debido a la reducción de los costos de infraestructura, la mayor rapidez de las capacidades de despliegue, actualizaciones automáticas de software y una mayor flexibilidad operacional para los bancos y las organizaciones de préstamos que gestionan grandes carteras de préstamos.

- Se proyecta que el segmento SaaS Based registrará el crecimiento más rápido en una CAGR de 14,2% de 2026 a 2033, impulsado por el aumento de la adopción entre las empresas fintech, los servicios hipotecarios y los prestamistas no bancarios que buscan modelos de software basados en la suscripción con inversión inicial mínima. Aumentar la demanda de capacidades de servicio habilitadas para la IA, analítica en tiempo real y gestión de cumplimiento regulatorio inigualable está acelerando el crecimiento del segmento.

- El segmento de Bancos representó la mayor parte de los ingresos del mercado de aproximadamente el 42,7% en 2025, impulsada por altos volúmenes de origen de préstamos, amplios requisitos de servicios y la modernización continua de la infraestructura bancaria heredada. Los grandes bancos comerciales y minoristas siguen invirtiendo fuertemente en plataformas de servicios automatizadas para mejorar la experiencia de los clientes, reducir los costos operativos y fortalecer el cumplimiento reglamentario en diversas carteras de préstamos.

- Se espera que el segmento Mortgage Lenders and Brokers sea testigo del crecimiento más rápido en un CAGR de 13,8% de 2026 a 2033, impulsado por el aumento de la digitalización hipotecaria, la creciente demanda de procesamiento automatizado de pagos y la ampliación de la adopción de tecnologías de servicios basadas en la nube. El aumento de la actividad de préstamos residenciales, junto con el creciente énfasis en la participación de los prestatarios y la gestión de la delincuencia, está apoyando un fuerte crecimiento en todo este segmento.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 4.53 millones

- Valor de mercado esperado (2033): USD 11,72 millones

- CAGR predicto (2026–2033): 12,62%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado de software de servicios prestados

|

Atributos |

clave del software de servicio de préstamoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•DownHome Solutions(U.S.) |

|

Oportunidades de mercado |

• Ampliación de plataformas de servicio de préstamos basadas en la nube • Aumentar la adopción de soluciones de gestión de préstamos impulsadas por AI |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Loan Servicing Software MarketTendencias

Tendencia: Aumentar la adopción de las plataformas de servicios basadas en la inteligencia artificial y las plataformas de servicios basadas en la nube

Las instituciones financieras están modernizando cada vez más las operaciones de servicios de préstamos mediante la informática en la nube, la inteligencia artificial y la automatización del flujo de trabajo para mejorar la eficiencia operacional y la participación de los prestatarios. Los sistemas tradicionales de servicios de préstamos dependen a menudo de procesos fragmentados, documentación manual y infraestructuras heredadas, creando obstáculos operacionales, riesgos de cumplimiento y costos de servicios más altos. A medida que los volúmenes de préstamos siguen aumentando en los segmentos de consumo, hipoteca, auto y préstamos comerciales, las organizaciones están acelerando las inversiones en plataformas de servicios inteligentes capaces de gestionar carteras de préstamos complejas a escala.

El software moderno de servicios de préstamos integra la asistencia al cliente impulsada por AI, el procesamiento automatizado de pagos, la gestión de la delincuencia predictiva y la vigilancia del cumplimiento en tiempo real para simplificar las actividades de servicio. Por ejemplo, los prestamistas principales están implementando modelos de aprendizaje automático para identificar prestatarios en riesgo de incumplimiento e iniciar estrategias de compromiso proactivo antes de que ocurra la delincuencia. Las plataformas de servicios nativas en la nube también permiten a las instituciones financieras reducir los costos de infraestructura al tiempo que apoyan operaciones remotas y ciclos de despliegue de software más rápidos.

El rápido crecimiento de los ecosistemas de préstamos digitales y las finanzas integradas está impulsando aún más la demanda de tecnologías de servicios escalables capaces de manejar grandes volúmenes de transacciones. Además, las autoridades reguladoras siguen haciendo hincapié en la transparencia, la protección del consumidor y la exactitud de la presentación de informes, fomentando la adopción de soluciones de servicios avanzadas. Las encuestas de la industria realizadas en 2025 indicaron que las instituciones financieras que implementaban plataformas de servicios de préstamos habilitados para IA lograron reducciones de costos operacionales de aproximadamente 20-30% y mejoraron los tiempos de respuesta de los clientes en casi 40%.

Dinámicas del mercado de software de servicio de préstamo

Controlador de mercado clave: demanda creciente para la gestión de ciclos de vida autónomos

Las instituciones financieras de todo el mundo están enfrentando una presión cada vez mayor para mejorar la eficiencia, reducir los costos de prestación de servicios y mejorar las experiencias de los prestatarios en medio del aumento de los volúmenes de préstamos y la evolución de los requisitos reglamentarios. Los procesos de servicio manual a menudo crean retrasos en la administración de pagos, la gestión de colecciones, las comunicaciones de clientes y la presentación de informes de cumplimiento, impulsando la demanda de plataformas de software capaces de automatizar las operaciones de servicio de préstamos de punta a punta.

Los bancos, los sindicatos de crédito, los prestamistas hipotecarios y las empresas fintech están implementando cada vez más software de servicios de préstamos para simplificar el procesamiento de pagos, la gestión de garantía bloqueada, el seguimiento de la delincuencia y la presentación de informes reglamentarios. Por ejemplo, los grandes proveedores de hipotecas están integrando plataformas de servicio automatizadas para gestionar millones de cuentas de préstamos activos, manteniendo al mismo tiempo el cumplimiento de normas regulatorias cambiantes. El crecimiento de los canales de préstamos digitales está aumentando aún más la necesidad de infraestructuras de servicios escalables capaces de apoyar transiciones de origen a servicio de préstamos más rápidas.

Asimismo, las instituciones financieras están aprovechando plataformas de servicios basadas en análisis para mejorar la visibilidad de la cartera y la retención de prestatarios, al tiempo que reducen la carga de trabajo administrativa. Las iniciativas de modernización de la banca en el mundo real implementadas en América del Norte y Europa durante 2024 reportaron mejoras de eficiencia de procesamiento de aproximadamente 25–35% después de migrar de sistemas de servicios heredados a plataformas automatizadas de servicio de préstamos basadas en la nube.

Restricción clave / desafío: riesgos de seguridad de datos e integración del sistema de legado complejo

Las plataformas de servicios de préstamo gestionan grandes volúmenes de información financiera y personal confidencial, haciendo que la ciberseguridad, la protección de la privacidad y el cumplimiento regulatorio de preocupaciones críticas para los prestamistas. El aumento de los incidentes de ciberataques dirigidos a instituciones financieras está creando desafíos para los proveedores de software y las organizaciones de préstamos que buscan proteger los datos de los clientes manteniendo operaciones de servicios ininterrumpidas.

Además, muchos bancos establecidos e instituciones hipotecarias siguen operando en infraestructura bancaria básica heredada que puede ser difícil y costoso para integrarse con plataformas de servicio modernas. Los procesos complejos de migración, las necesidades de personalización y las perturbaciones operacionales durante la ejecución a menudo aumentan los plazos de despliegue y los costos generales de los proyectos. Las instituciones financieras más pequeñas también pueden enfrentar limitaciones presupuestarias al mejorar los entornos de servicios existentes.

Los requisitos de cumplimiento reglamentarios en múltiples jurisdicciones añaden mayor complejidad al despliegue de programas informáticos y al mantenimiento de sistemas en curso. Las evaluaciones de la industria indican que las instituciones financieras que llevan a cabo proyectos de modernización de plataformas de servicios a gran escala suelen asignar entre el 20% y el 30% de los presupuestos totales de ejecución para mejorar la seguridad cibernética, los controles de cumplimiento y las actividades de integración del sistema heredadas.

Oportunidad del mercado clave: Ampliación de los ecosistemas financieros digitales y de compensación

El rápido crecimiento de las plataformas de préstamos digitales, las asociaciones de fintech y las soluciones financieras integradas está creando oportunidades sustanciales para los proveedores avanzados de software de servicios de préstamos. Los consumidores y las empresas esperan cada vez más experiencias de préstamo digital sin fisuras apoyadas por el acceso a la cuenta en tiempo real, las opciones de pago automatizadas y las interacciones de servicios personalizados, alentando a los prestamistas a invertir en tecnologías de servicios de próxima generación.

Las instituciones financieras están adoptando cada vez más plataformas de servicios basadas en la nube, por ejemplo para apoyar préstamos personales en línea, comprar ahora pagar programas posteriores, préstamos hipotecarios y pequeños productos de financiación de negocios. Los proveedores de financiación integrados también están integrando las capacidades de servicio de préstamos directamente en el comercio digital y los ecosistemas bancarios para simplificar la gestión de prestatarios y mejorar la retención de clientes. El aumento de la adopción de marcos bancarios abiertos permite además a las plataformas de servicios ofrecer información mejorada y servicios financieros personalizados.

Además, los avances en la inteligencia artificial, la analítica predictiva y las arquitecturas basadas en API están ampliando oportunidades en los mercados de banca digital, fintech y préstamos alternativos a nivel mundial. Iniciativas de crédito digitales lanzadas en Asia-Pacífico y América del Norte durante 2025 reportaron reducciones del ciclo de procesamiento de préstamos y servicios de aproximadamente 30–50% después de la implementación de soluciones integradas de software de servicios de préstamo basados en la nube.

Loan Servicing Software Market Scope

El mercado se segmenta por tipo y aplicación.

• Por tipo

Sobre la base del tipo, el mercado de software de servicio de préstamos se segmenta en Cloud Based, SaaS Based y On-Premises. El segmento Cloud Based mantuvo la mayor cuota de ingresos del mercado de aproximadamente un 46,9% en 2025 impulsado por el aumento de las iniciativas de transformación digital en todas las instituciones financieras y la creciente demanda de plataformas de servicios escalables, seguras y de acceso remoto. Las soluciones basadas en la nube son ampliamente adoptadas debido a la reducción de los costos de infraestructura, la mayor rapidez de las capacidades de despliegue, actualizaciones automáticas de software y una mayor flexibilidad operacional para los bancos y las organizaciones de préstamos que gestionan grandes carteras de préstamos.

Se proyecta que el segmento SaaS Based registrará el crecimiento más rápido en una CAGR de 14,2% de 2026 a 2033, impulsado por el aumento de la adopción entre las empresas fintech, los servicios hipotecarios y los prestamistas no bancarios que buscan modelos de software basados en la suscripción con inversión inicial mínima. Aumentar la demanda de capacidades de servicio habilitadas para la IA, analítica en tiempo real y gestión de cumplimiento regulatorio inigualable está acelerando el crecimiento del segmento.

• Por aplicación

Sobre la base de la aplicación, el mercado de software de servicios de préstamo se segmenta en bancos, sindicatos de crédito, prestamistas hipotecarios y corredores, y otros. El segmento de Bancos representó la mayor parte de los ingresos del mercado de aproximadamente el 42,7% en 2025, impulsada por altos volúmenes de origen de préstamos, amplios requisitos de servicios y la modernización continua de la infraestructura bancaria heredada. Los grandes bancos comerciales y minoristas siguen invirtiendo fuertemente en plataformas de servicios automatizadas para mejorar la experiencia de los clientes, reducir los costos operativos y fortalecer el cumplimiento reglamentario en diversas carteras de préstamos.

Se espera que el segmento Mortgage Lenders and Brokers sea testigo del crecimiento más rápido en un CAGR de 13,8% de 2026 a 2033, impulsado por el aumento de la digitalización hipotecaria, la creciente demanda de procesamiento automatizado de pagos y la ampliación de la adopción de tecnologías de servicios basadas en la nube. El aumento de la actividad de préstamos residenciales, junto con el creciente énfasis en la participación de los prestatarios y la gestión de la delincuencia, está apoyando un fuerte crecimiento en todo este segmento.

Loan Servicing Software MarketAnálisis regional

América del Norte Servicios de préstamo del mercado de software

América del Norte dominaba el mercado de software de servicios de préstamos con la mayor cuota de ingresos del 38,92% en 2025, apoyado por la presencia de una industria de servicios financieros madura, la adopción elevada de tecnologías bancarias digitales y el aumento de las inversiones en infraestructuras de préstamos basadas en la nube. Las instituciones financieras de toda la región están modernizando activamente los sistemas de servicios heredados para mejorar la eficiencia operacional, el cumplimiento reglamentario y la participación de los prestatarios. La creciente demanda de gestión automatizada de préstamos, presentación de informes en tiempo real y soluciones de servicios impulsadas por AI sigue fortaleciendo el crecimiento del mercado en bancos, prestamistas hipotecarios y empresas fintech.

U.S. Loan Servicing Software Market Insight

El mercado de software de servicios de préstamos de EE.UU. capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la rápida digitalización de las operaciones de préstamo y la adopción de plataformas de servicio automatizadas en todos los sectores bancario e hipotecario. Las instituciones financieras están priorizando cada vez más las tecnologías que simplifican el procesamiento de pagos, la gestión de colecciones, la presentación de informes sobre el cumplimiento y las comunicaciones de clientes. La creciente presencia de prestamistas fintech, junto con una fuerte demanda de soluciones de servicios de cloud-native y gestión de carteras basadas en análisis, sigue apoyando la expansión del mercado en todo el país.

Europe Loan Servicing Software Market Insight

Se espera que el mercado de programas informáticos de servicios de préstamos en Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por la evolución de los requisitos reglamentarios, la adopción creciente de plataformas de préstamos digitales y la creciente demanda de eficiencia operacional dentro de las instituciones financieras. Los prestamistas de toda la región están invirtiendo en tecnologías avanzadas de servicios para mejorar la transparencia, automatizar los flujos de trabajo de cumplimiento y mejorar las experiencias de los prestatarios. La expansión de las iniciativas bancarias abiertas y la creciente atención en los servicios financieros digitales están acelerando aún más la adopción de programas en los mercados europeos.

U.K. Loan Servicing Software Market Insight

Se espera que el mercado de software de servicios de préstamo de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente transformación digital de las operaciones bancarias y el fuerte crecimiento de las actividades de préstamo en línea. Las instituciones financieras están implementando activamente plataformas de servicios automatizadas para mejorar la retención de clientes, fortalecer la gestión de riesgos y cumplir con las cambiantes normas reglamentarias. Se espera que el ecosistema financiero avanzado del país y la creciente demanda de soluciones de software financiero basadas en la nube continúen impulsando el crecimiento del mercado.

Alemania presta servicios de préstamo mercado de software

Se espera que el mercado de software de servicios de préstamos de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de las inversiones en modernización de la tecnología bancaria y la creciente demanda de soluciones eficientes de gestión de carteras de préstamos. Las instituciones financieras alemanas están adoptando plataformas de servicios avanzadas para mejorar los procesos de cumplimiento, reducir los costos operacionales y mejorar la seguridad de los datos. El creciente énfasis en la transformación digital, combinado con una fuerte supervisión reglamentaria y una creciente automatización en los servicios financieros, está apoyando la expansión del mercado.

Asia-Pacific Loan Servicing Software Market Insight

Se espera que el mercado de programas de servicios de préstamos para Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, respaldada por el rápido crecimiento de los préstamos digitales, la ampliación de las iniciativas de inclusión financiera y la adopción creciente de tecnologías bancarias basadas en la nube. Países como China, la India, el Japón y Australia están experimentando una creciente demanda de soluciones automatizadas de servicios, ya que los volúmenes de préstamos siguen aumentando en segmentos de consumidores y comerciales. Los programas de digitalización dirigidos por el Gobierno y la expansión de los ecosistemas fintech contribuyen aún más al crecimiento del mercado regional.

Mercado de software de servicio de préstamo de Japón

Se espera que el mercado de software de servicios de préstamos del Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido al aumento de las inversiones en tecnología financiera, la creciente demanda de automatización de procesos y la modernización de los sistemas bancarios tradicionales. Los prestamistas japoneses están adoptando plataformas de servicio inteligentes para mejorar el servicio al cliente, fortalecer la gestión del cumplimiento y optimizar la eficiencia operacional. La integración de la inteligencia artificial y la analítica de datos en los procesos de servicios de préstamos está apoyando aún más el desarrollo del mercado en todo el país.

China Préstamo del mercado de software de servicios

El mercado de software de servicios de préstamos de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida al sector financiero digital en rápida expansión del país, el gran ecosistema de préstamos y la adopción generalizada de soluciones de tecnología financiera. Los bancos chinos, las empresas fintech y las plataformas de préstamos en línea están implementando cada vez más programas de servicios avanzados para gestionar carteras de préstamos crecientes, mejorar la participación de los prestatarios y mejorar la capacidad de vigilancia de riesgos. El firme apoyo gubernamental a la transformación digital y la innovación continua en el sector de los servicios financieros siguen siendo factores clave que impulsan el crecimiento del mercado en China.

Proporción del mercado de software de servicios prestados

La industria del software de servicios de préstamo está dirigida principalmente por empresas bien establecidas, incluyendo:

• Soluciones DownHome (U.S.)

• AUTOPAL SOFTWARE, LLC (U.S.)

• Nortridge Software, LLC. (U.S.)

Fiserv, Inc. (U.S.)

• Q2 Software, Inc. (U.S.)

• Emphasys Software (U.S.)

• NBFC Software (India)

• Shaw Systems Associates, LLC (Estados Unidos)

• Simnang LLC (U.S.)

• Graveco Software Inc. (Canadá)

• Oracle Corporation (U.S.)

• Sopra Banking Software (Francia)

• Altisource (Luxemburgo)

• Nucleus Software Exports Ltd. (India)

• IBM (Estados Unidos)

• LOAN SERVICING SOFT INC. (U.S.)

• PCFS Solutions (U.S.)

Últimas novedades en el mercado de software de servicios de préstamo

• En septiembre de 2025, Black Knight (EE.UU.) lanzó una solución avanzada de gestión del cumplimiento para operaciones de servicio de préstamos. El objetivo de la elaboración era ayudar a los prestamistas a abordar la evolución de los requisitos reglamentarios mediante la supervisión automatizada y la capacidad de presentación de informes. Esto fortaleció la transparencia operacional, redujo los riesgos de cumplimiento y apoyó una adopción más amplia de plataformas de servicios de préstamos digitales en todas las instituciones financieras.

• En agosto de 2025, FIS (EE.UU.) mejoró su plataforma de servicio de préstamos mediante la integración de las capacidades de análisis predictivo impulsadas por el aprendizaje automático. La actualización fue diseñada para ayudar a los prestamistas a mejorar la evaluación del riesgo, el análisis del comportamiento de los prestatarios y la gestión del rendimiento de la cartera. La iniciativa aceleró la adopción de tecnologías de servicios impulsadas por la AI y la mejora de la eficiencia en la adopción de decisiones en las operaciones de préstamo.

• En julio de 2025, Ellie Mae (Estados Unidos) amplió su asociación con un importante prestamista hipotecario para fortalecer su ecosistema de hipoteca y servicios digitales. La colaboración se centró en racionalizar los flujos de trabajo de procesamiento de préstamos, mejorar las experiencias de los prestatarios y aumentar la eficiencia operacional. El desarrollo reforzó el cambio de la industria hacia soluciones de préstamo y servicio digitales de extremo a extremo.

• En marzo de 2024, Bain Capital Tech Opportunities anunció una inversión en Finova y la adquisición de un negocio de software complementario. La iniciativa estratégica tenía por objeto ampliar las ofertas de productos a través de las operaciones de origen hipotecario, ahorro y servicio de préstamos. La transacción mejoró las capacidades de plataforma y aumentó la presión competitiva dentro del mercado de software financiero.

• En febrero de 2024, Sagent (EE.UU.) introdujo la plataforma de servicio hipotecario de Dara para unificar los datos de servicio y las interacciones con los clientes durante todo el ciclo de vida del préstamo. La plataforma se elaboró para mejorar la eficiencia operacional, mejorar la participación de los propietarios de viviendas y simplificar los flujos de trabajo de servicios. El lanzamiento apoyó la creciente demanda de tecnologías de servicios integradas y centradas en los prestatarios.

• En octubre de 2023, Oracle Corporation (Estados Unidos) amplió su cartera de tecnología de servicios financieros basados en la nube con capacidades de automatización y análisis mejoradas para las instituciones de préstamos. El desarrollo tenía por objeto mejorar la gestión de la cartera de préstamos, la supervisión del cumplimiento y la eficiencia del servicio al cliente. La iniciativa aceleró las tendencias de transformación digital y fortaleció la adopción en la nube en todo el mercado de software de servicios de préstamos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARITIVO DE EMPRESAS

5.8 CARACTERÍSTICAS DEL SOFTWARE DE SERVICIO DE PRÉSTAMOS

6 MERCADO MUNDIAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, AL OFRECER

6.1 INFORMACIÓN GENERAL

6.2 SOFTWARE

6.2.1 SOFTWARE DE PRÉSTAMOS Y CRÉDITO

6.2.2 SISTEMA DE ORIGINACIÓN DE PRÉSTAMOS

6.2.3 SOFTWARE DE GESTIÓN DE PRÉSTAMOS

6.2.4 OTROS

6.3 SERVICIOS

6.3.1 SERVICIOS PROFESIONALES

6.3.1.1. CONSULTORÍA

6.3.1.2. IMPLEMENTACIÓN E INTEGRACIÓN

6.3.1.3. SOPORTE Y MANTENIMIENTO

6.3.2 SERVICIOS ADMINISTRADOS

7 MERCADO MUNDIAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, POR TAMAÑO DE EMPRESA

7.1 INFORMACIÓN GENERAL

7.2 PEQUEÑAS Y MEDIANAS EMPRESAS

7.3 EMPRESA DE GRAN TAMAÑO

8 MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, POR MODO DE IMPLEMENTACIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 NUBE

8.3 SaaS

8.4 EN LAS INSTALACIONES

9 MERCADO MUNDIAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, POR TIPO DE PRÉSTAMO

9.1 INFORMACIÓN GENERAL

9.2 PRÉSTAMOS GARANTIZADOS

9.2.1 PRÉSTAMOS GARANTIZADOS, POR TIPO

9.2.1.1. PRÉSTAMOS HIPOTECARIOS

9.2.1.2. PRÉSTAMO SOBRE LA PROPIEDAD (LAP)

9.2.1.3. PRÉSTAMOS CONTRA PÓLIZAS DE SEGURO

9.2.1.4. PRÉSTAMOS DE ORO

9.2.1.5. PRÉSTAMOS CONTRA FONDOS MUTUOS Y ACCIONES

9.2.1.6. PRÉSTAMO CONTRA DEPÓSITOS FIJOS

9.3 PRÉSTAMOS SIN GARANTÍA

9.3.1 PRÉSTAMOS SIN GARANTÍA, POR TIPO

9.3.1.1. PRÉSTAMOS PERSONALES

9.3.1.2. PRÉSTAMOS EMPRESARIALES A CORTO PLAZO

9.3.1.3. PRÉSTAMOS PARA VEHÍCULOS

9.3.1.4. PRÉSTAMOS EDUCATIVOS

9.4 PRÉSTAMOS A LA DEMANDA

9.5 PRÉSTAMOS SUBSIDIADOS

9.6 PRÉSTAMOS CONCESIONALES

9.7 OTROS

10 MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, POR MODELO DE COMPRA

10.1 INFORMACIÓN GENERAL

10.2 BASADO EN SUSCRIPCIÓN

10.2.1 SUSCRIPCIÓN MENSUAL

10.2.2 SUSCRIPCIÓN ANUAL

10.3 LICENCIA ÚNICA

10.4 GRATIS

11 MERCADO MUNDIAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 BANCOS

11.2.1 POR TAMAÑO DE LA EMPRESA

11.2.1.1. PEQUEÑA Y MEDIANA EMPRESA

11.2.1.2. GRAN EMPRESA

11.3 INSTITUCIONES FINANCIERAS

11.3.1 POR TAMAÑO DE LA EMPRESA

11.3.1.1. PEQUEÑA Y MEDIANA EMPRESA

11.3.1.2. GRAN EMPRESA

11.4 COOPERATIVAS DE AHORRO Y CRÉDITO

11.4.1 POR TAMAÑO DE LA EMPRESA

11.4.1.1. PEQUEÑA Y MEDIANA EMPRESA

11.4.1.2. GRAN EMPRESA

11.5 PRESTAMISTAS HIPOTECARIOS

11.5.1 POR TAMAÑO DE LA EMPRESA

11.5.1.1. PEQUEÑA Y MEDIANA EMPRESA

11.5.1.2. GRAN EMPRESA

11.6 CORREDORES

11.6.1 POR TAMAÑO DE LA EMPRESA

11.6.1.1. PEQUEÑA Y MEDIANA EMPRESA

11.6.1.2. GRAN EMPRESA

11.7 OTROS

12 MERCADO MUNDIAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, POR GEOGRAFÍA

MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANIA

12.2.2 FRANCIA

12.2.3 Reino Unido

12.2.4 ITALIA

12.2.5 ESPAÑA

12.2.6 RUSIA

12.2.7 TURQUÍA

12.2.8 BÉLGICA

12.2.9 PAÍSES BAJOS

12.2.10 NORUEGA

12.2.11 FINLAND

12.2.12 SUIZA

12.2.13 DINAMARCA

12.2.14 SUECIA

12.2.15 POLONIA

12.2.16 RESTO DE EUROPA

12.3 ASIA PACÍFICO

12.3.1 JAPÓN

12.3.2 CHINA

12.3.3 COREA DEL SUR

12.3.4 INDIA

12.3.5 AUSTRALIA

12.3.6 NUEVA ZELANDA

12.3.7 SINGAPUR

12.3.8 TAILANDIA

12.3.9 MALASIA

12.3.10 INDONESIA

12.3.11 FILIPINAS

12.3.12 TAIWÁN

12.3.13 VIETNAM

12.3.14 RESTO DE ASIA PACÍFICO

12.4 SUDAMÉRICA

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DE SUDAMÉRICA

12.5 ORIENTE MEDIO Y ÁFRICA

12.5.1 SUDÁFRICA

12.5.2 EGIPTO

12.5.3 ARABIA SAUDITA

12.5.4 Emiratos Árabes Unidos

12.5.5 OMÁN

12.5.6 BAHREIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 CATAR

12.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

12.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

13 MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 CAMBIOS REGULATORIOS

13.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

14 MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, ANÁLISIS FODA Y DBMR

15 MERCADO GLOBAL DE SOFTWARE DE SERVICIOS DE PRÉSTAMOS, PERFIL DE LA EMPRESA

15.1 FINASTRA

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLO RECIENTE

15.2 FIS

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLO RECIENTE

15.3 LENDFOUNDRY

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLO RECIENTE

15.4 SALESFORCE, INC

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLO RECIENTE

15.5 PRÉSTAMOPRO.

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLO RECIENTE

15.6 CHETU INC.

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 PORTAFOLIO DE PRODUCTOS

15.6.5 DESARROLLO RECIENTE

15.7 MARGILL / JURISMEDIA INC.

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 PORTAFOLIO DE PRODUCTOS

15.7.5 DESARROLLO RECIENTE

15.8 SAGENT M&C, LLC

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 PORTAFOLIO DE PRODUCTOS

15.8.5 DESARROLLO RECIENTE

15.9 SOFTWARE EMPRESARIAL APLICADO, INC.

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 PORTAFOLIO DE PRODUCTOS

15.9.5 DESARROLLO RECIENTE

15.1 TECNOLOGÍAS DEL CABALLERO NEGRO, LLC.

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 PORTAFOLIO DE PRODUCTOS

15.10.5 DESARROLLO RECIENTE

15.11 BRYT SOFTWARE LCC

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 PORTAFOLIO DE PRODUCTOS

15.11.5 DESARROLLO RECIENTE

15.12 PRESTAMISTA LLAVE EN MANO

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 PORTAFOLIO DE PRODUCTOS

15.12.5 DESARROLLO RECIENTE

15.13 FINDINGO

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PRESENCIA GEOGRÁFICA

15.13.4 PORTAFOLIO DE PRODUCTOS

15.13.5 DESARROLLO RECIENTE

15.14 NORTRIDGE SOFTWARE, LLC.

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PRESENCIA GEOGRÁFICA

15.14.4 PORTAFOLIO DE PRODUCTOS

15.14.5 DESARROLLO RECIENTE

15.15 HES FINTECH.

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PRESENCIA GEOGRÁFICA

15.15.4 PORTAFOLIO DE PRODUCTOS

15.15.5 DESARROLLO RECIENTE

15.16 PLATAFORMA ABLE INC.

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PRESENCIA GEOGRÁFICA

15.16.4 PORTAFOLIO DE PRODUCTOS

15.16.5 DESARROLLO RECIENTE

15.17 HYLAND SOFTWARE, INC

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PRESENCIA GEOGRÁFICA

15.17.4 PORTAFOLIO DE PRODUCTOS

15.17.5 DESARROLLO RECIENTE

15.18 NUCLEUS SOFTWARE EXPORTS LTD

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PRESENCIA GEOGRÁFICA

15.18.4 PORTAFOLIO DE PRODUCTOS

15.18.5 DESARROLLO RECIENTE

15.19 ARYZA LTD.

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PRESENCIA GEOGRÁFICA

15.19.4 PORTAFOLIO DE PRODUCTOS

15.19.5 DESARROLLO RECIENTE

15.2 SERVICIO DE PRÉSTAMOS SOFT INC

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PRESENCIA GEOGRÁFICA

15.20.4 PORTAFOLIO DE PRODUCTOS

15.20.5 DESARROLLO RECIENTE

15.21 SISTEMAS GOLDPOINT, INC.

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PRESENCIA GEOGRÁFICA

15.21.4 PORTAFOLIO DE PRODUCTOS

15.21.5 DESARROLLO RECIENTE

15.22 DHI COMPUTING SERVICE, INC. (FPS GOLD)

15.22.1 INSTANTÁNEA DE LA EMPRESA

15.22.2 ANÁLISIS DE INGRESOS

15.22.3 PRESENCIA GEOGRÁFICA

15.22.4 PORTAFOLIO DE PRODUCTOS

15.22.5 DESARROLLO RECIENTE

15.23 SISTEMAS DE PRÉSTAMOS EMPRESARIALES INFINITY

15.23.1 INSTANTÁNEA DE LA EMPRESA

15.23.2 ANÁLISIS DE INGRESOS

15.23.3 PRESENCIA GEOGRÁFICA

15.23.4 PORTAFOLIO DE PRODUCTOS

15.23.5 DESARROLLO RECIENTE

15.24 VERGENTE

15.24.1 INSTANTÁNEA DE LA EMPRESA

15.24.2 ANÁLISIS DE INGRESOS

15.24.3 PRESENCIA GEOGRÁFICA

15.24.4 PORTAFOLIO DE PRODUCTOS

15.24.5 DESARROLLO RECIENTE

15.25 HIPOTECA FLEXIBLE

15.25.1 INSTANTÁNEA DE LA EMPRESA

15.25.2 ANÁLISIS DE INGRESOS

15.25.3 PRESENCIA GEOGRÁFICA

15.25.4 PORTAFOLIO DE PRODUCTOS

15.25.5 DESARROLLO RECIENTE

15.26 NÚCLEO EMPRESARIAL

15.26.1 INSTANTÁNEA DE LA EMPRESA

15.26.2 ANÁLISIS DE INGRESOS

15.26.3 PRESENCIA GEOGRÁFICA

15.26.4 PORTAFOLIO DE PRODUCTOS

15.26.5 DESARROLLO RECIENTE

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 CONCLUSIÓN

17 CUESTIONARIO

18 INFORMES RELACIONADOS

19 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.