Global Sauces Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

58.23 Billion

USD

89.37 Billion

2024

2032

USD

58.23 Billion

USD

89.37 Billion

2024

2032

| 2025 –2032 | |

| USD 58.23 Billion | |

| USD 89.37 Billion | |

| % | |

|

Segmentación del mercado mundial de salsas por tipo (salsa picante, salsa marrón, especialidades nacionales, kétchup, mostaza, salsa de soja y otras), producto (salsas de mesa, salsas para cocinar, dips y otras), tipo de alimento especial (kosher, sin gluten, vegano, bajo en carbohidratos, bajo en grasas y otros), envase (botellas de vidrio, botellas exprimibles, sobres, frascos y otros), aplicación (aderezos, sopas y salsas, pasta y fideos, platos preparados y otros), canal de distribución (supermercados, tiendas de conveniencia, tiendas de ultramarinos, online y otros): tendencias del sector y previsiones hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de salsas?

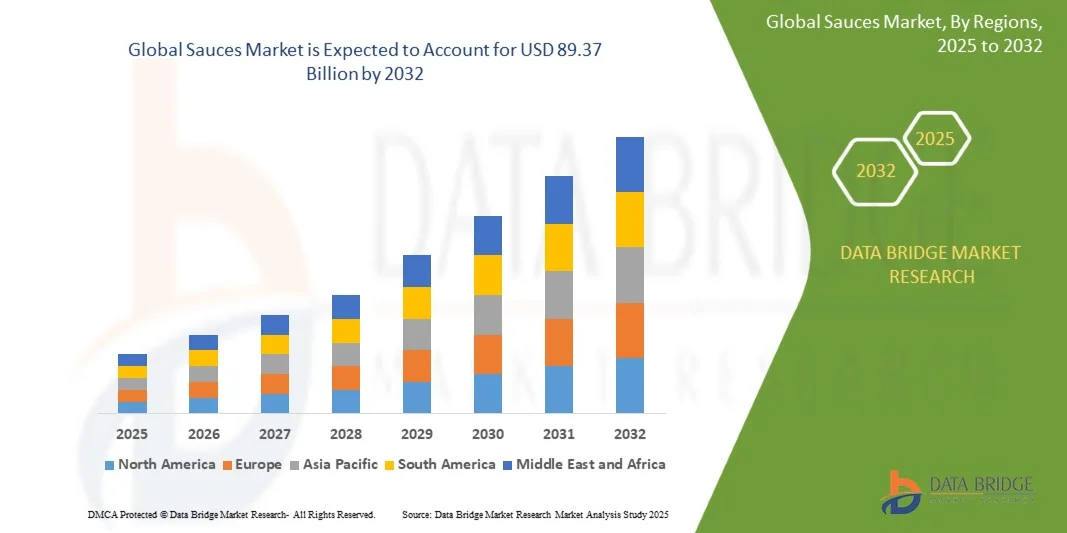

- El tamaño del mercado mundial de salsas se valoró en 58.230 millones de dólares en 2024 y se espera que alcance los 89.370 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,50% durante el período de previsión.

- El mercado de salsas experimenta una evolución constante, impulsada por las preferencias del consumidor y la innovación culinaria. Los avances en perfiles de sabor, ingredientes y técnicas de envasado satisfacen diversos gustos y necesidades de conveniencia.

- Este dinamismo beneficia a los consumidores con diversas opciones, desde platos tradicionales favoritos hasta creaciones novedosas, mejorando las experiencias culinarias e inspirando la experimentación en cocinas de todo el mundo.

¿Cuáles son las principales conclusiones del mercado de salsas?

- Con el auge de las tendencias de salud y bienestar, los consumidores demandan salsas sabrosas y nutritivas. Los fabricantes responden creando opciones con menos sodio, azúcar y conservantes, e ingredientes naturales. Este cambio refleja la búsqueda de los consumidores por una mejor nutrición, lo que ofrece a los productores un importante crecimiento de mercado para desarrollar y promover alternativas de salsas más saludables.

- Europa dominó el mercado de salsas con la mayor cuota de ingresos, un 40,5% en 2024, impulsada por la fuerte preferencia de los consumidores por salsas premium y especiales, el aumento de la renta disponible y la creciente adopción de cocinas occidentales e internacionales.

- Se prevé que el mercado de salsas de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,12%, durante el período de pronóstico 2025-2032, impulsado por la creciente urbanización, la expansión de la clase media y la creciente adopción de cocinas internacionales.

- El segmento del kétchup de tomate dominó el mercado con una cuota de ingresos del 38,5 % en 2024, impulsado por su atractivo universal, su fuerte reconocimiento de marca y su integración tanto en la cocina doméstica como en las aplicaciones de servicios de alimentación.

Alcance del informe y segmentación del mercado de salsas

|

Atributos |

Información clave del mercado de salsas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de las salsas?

Premiumización e innovación en sabores

- Una tendencia significativa y en auge en el mercado global de salsas es la creciente demanda de sabores prémium, artesanales e innovadores, impulsada por las cambiantes preferencias de los consumidores hacia la autenticidad, las opciones saludables y la gastronomía internacional. Este cambio está transformando la oferta de productos, ya que las marcas se centran en ingredientes gourmet, sabores étnicos y alternativas más saludables.

- Por ejemplo, Knorr, de Unilever, lanzó una gama prémium de salsas con menos sal y sin conservantes artificiales, dirigida a los consumidores preocupados por su salud y que a la vez realza la autenticidad del sabor. Del mismo modo, Heinz lanzó salsas de edición limitada inspiradas en sabores de todo el mundo, como la barbacoa coreana y la salsa picante mexicana, captando el interés de los consumidores por los sabores interculturales.

- La innovación en salsas se extiende a los beneficios funcionales, con marcas que incorporan ingredientes orgánicos, alternativas vegetales y fórmulas con etiquetas limpias para satisfacer la demanda de opciones más saludables. Esto se ve respaldado por el creciente interés mundial en las dietas veganas y las compras sostenibles.

- La fusión de salsas tradicionales con sabores exóticos e internacionales ofrece a los consumidores experiencias gustativas aventureras, impulsando aún más la experimentación en la cocina y la gastronomía casera. Gracias a estas innovaciones, las salsas se posicionan cada vez más como potenciadores versátiles del sabor de las comidas.

- Empresas como Nestlé y Kraft Heinz lideran esta tendencia lanzando continuamente sabores de edición limitada, fórmulas más saludables y líneas de productos premium para fortalecer la lealtad a la marca y atraer a diversos grupos de consumidores.

- A medida que las expectativas de los consumidores se orientan hacia la calidad, la variedad y la salud, la demanda de salsas prémium e innovadoras está creciendo rápidamente tanto en el sector minorista como en el de la restauración, configurando el futuro panorama de la industria mundial de las salsas.

¿Cuáles son los factores clave que impulsan el mercado de las salsas?

- La creciente preferencia de los consumidores por la conveniencia, las comidas preparadas y las innovaciones en la cocina casera es un factor importante que impulsa la demanda de salsas a nivel mundial. El aumento de los ingresos disponibles y los cambios en el estilo de vida están acelerando aún más esta tendencia.

- Por ejemplo, en marzo de 2024, Kraft Heinz anunció su expansión al mercado de kits de comida con sabores intensos y salsas listas para usar, lo que demuestra cómo los principales actores del sector están respondiendo a la demanda de los consumidores por productos prácticos. Se espera que estas estrategias impulsen el crecimiento del mercado durante el período de pronóstico.

- Los consumidores preocupados por su salud buscan salsas con fórmulas orgánicas, bajas en azúcar y sin conservantes, lo que crea oportunidades para opciones con etiquetas limpias y de origen vegetal. Este cambio impulsa a las marcas a desarrollar productos que equilibren el sabor con los beneficios nutricionales.

- Además, la globalización de la cultura gastronómica y la creciente popularidad de las cocinas internacionales están impulsando la adopción de salsas étnicas como las salsas asiáticas a base de soja, las salsas mexicanas y los dips mediterráneos, ofreciendo una amplia gama de opciones a los consumidores.

- El auge de las plataformas de comercio electrónico, los servicios de entrega de comida y las cadenas de supermercados ha impulsado la accesibilidad a las salsas, permitiendo tanto a las marcas consolidadas como a las empresas especializadas ampliar su alcance. Los kits de cocina para preparar en casa y los lanzamientos de productos prémium exclusivos online también están ganando popularidad.

- La comodidad de las salsas listas para usar, los envases individuales y los innovadores empaques siguen atrayendo a consumidores ocupados, convirtiendo a las salsas en una categoría de producto esencial tanto en cocinas domésticas como en establecimientos de servicio de alimentos.

¿Qué factor está frenando el crecimiento del mercado de salsas?

- Las preocupaciones en torno a la salud, los requisitos de etiquetado limpio y la fuerte competencia de las marcas locales plantean desafíos para el crecimiento del mercado de salsas en general. Los consumidores son cada vez más cautelosos con el azúcar, el sodio y los aditivos artificiales que se encuentran comúnmente en las salsas tradicionales.

- Por ejemplo, varios informes de organismos de control sanitario en 2023 destacaron los altos niveles de azúcar y sodio en las salsas envasadas, lo que hizo que algunos consumidores dudaran en comprar las opciones convencionales. Esto está impulsando a las marcas a replantearse las fórmulas, garantizando al mismo tiempo la conservación del sabor.

- Abordar estas preocupaciones de salud mediante ingredientes naturales, un contenido reducido de sodio y un etiquetado transparente es fundamental para generar confianza a largo plazo en el consumidor. Empresas como Nestlé y Unilever destacan la ausencia de conservantes añadidos y las certificaciones orgánicas en sus estrategias de marketing para tranquilizar a los compradores.

- Además, la intensa competencia de precios entre las grandes multinacionales y los productores regionales/locales de salsas genera presión sobre los márgenes. Si bien las salsas premium ofrecen oportunidades de crecimiento, sus precios más elevados en comparación con las salsas regulares pueden ser una barrera para los consumidores sensibles al precio, especialmente en los mercados emergentes.

- Las interrupciones en la cadena de suministro y las fluctuaciones en los precios de las materias primas (como tomates, soja y especias) afectan aún más los precios y la disponibilidad de los productos, lo que dificulta que los fabricantes mantengan la consistencia.

- Superar estos desafíos mediante la reformulación de productos, la innovación centrada en la asequibilidad y la educación del consumidor sobre los beneficios para la salud será vital para garantizar un crecimiento sostenido en el mercado mundial de salsas.

¿Cómo se segmenta el mercado de salsas?

El mercado está segmentado en función del tipo, producto, tipo de alimento especializado, envase, aplicación y canal de distribución.

• Por tipo

Según su tipo, el mercado de salsas se segmenta en salsa picante, salsa marrón, especialidades nacionales, kétchup, salsa de mostaza, salsa de soja y otras. El segmento del kétchup dominó el mercado con una cuota de ingresos del 38,5 % en 2024, impulsado por su popularidad, el fuerte reconocimiento de su marca y su integración tanto en la cocina doméstica como en el sector de la restauración. Los consumidores aprecian su versatilidad en diferentes cocinas y platos, lo que lo convierte en un producto básico en hogares y restaurantes de todo el mundo.

Se prevé que el segmento de chiles/salsas picantes experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,2%, entre 2025 y 2032, impulsada por la creciente demanda de sabores picantes y exóticos, la mayor exposición internacional y la creciente popularidad de las cocinas globales entre los consumidores aventureros.

• Por producto

Según el tipo de producto, el mercado se segmenta en salsas de mesa, salsas para cocinar, dips y otros. El segmento de salsas de mesa ostentó la mayor cuota de mercado, con un 41,0 % en 2024, debido a su practicidad, su presentación lista para usar y su gran aceptación en los hogares. Las salsas de mesa se utilizan ampliamente para realzar el sabor de las comidas y suelen envasarse en porciones individuales o para uso familiar.

Se prevé que el segmento de salsas para cocinar experimente la tasa de crecimiento anual compuesto (CAGR) más rápida, del 17,5%, entre 2025 y 2032, impulsada por las crecientes tendencias de cocina casera, la integración de kits de comida y la demanda de sabores auténticos, al estilo de los restaurantes, en los hogares.

• Por tipo de alimento especializado

Según el tipo de alimento especializado, el mercado se segmenta en kosher, sin gluten, vegano, bajo en carbohidratos, bajo en grasas y otros. El segmento vegano dominó con una cuota de ingresos del 35 % en 2024, lo que refleja una creciente conciencia sobre la salud, preferencias dietéticas éticas y una mayor adopción de alimentos de origen vegetal. Los consumidores prefieren cada vez más salsas vegetales que no sacrifiquen el sabor.

Se prevé que el segmento sin gluten crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,8%, entre 2025 y 2032, impulsado por una mayor concienciación sobre la enfermedad celíaca, la salud digestiva y la demanda de alimentos sin alérgenos en los mercados mundiales.

• Por embalaje

Según el tipo de envase, el mercado se segmenta en botellas de vidrio, botellas exprimibles, sobres, frascos y otros. El segmento de botellas de vidrio representó la mayor cuota de mercado, con un 42,3 % en 2024, impulsado por la percepción de exclusividad, una mayor vida útil y ventajas en el posicionamiento de marca. Los consumidores suelen asociar los envases de vidrio con la calidad y la frescura.

Se prevé que el segmento de sobres experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19%, entre 2025 y 2032, impulsada por la conveniencia del uso único, la portabilidad, el consumo sobre la marcha y la creciente demanda en los sectores de servicios de alimentación y comida rápida.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en aderezos, sopas y salsas, pasta y fideos, comidas preparadas y otros. El segmento de comidas preparadas dominó el mercado en 2024 con una cuota de ingresos del 39,7%, impulsado por la creciente tendencia hacia estilos de vida prácticos, la urbanización y el aumento del consumo de comidas preenvasadas.

Se prevé que el segmento de pasta y fideos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,3%, entre 2025 y 2032, debido al creciente consumo de cocina internacional, la mayor adopción de comidas de cocción rápida y la integración de salsas como potenciadores del sabor de las comidas.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en supermercados, tiendas de conveniencia, tiendas de conveniencia, comercio electrónico y otros. El segmento de supermercados ostentó la mayor cuota de mercado, con un 45,2 % en 2024, debido a su amplia variedad de productos, fácil disponibilidad y actividades promocionales que impulsan las compras al por mayor.

Se prevé que el segmento online experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,5%, entre 2025 y 2032, impulsada por el crecimiento de las plataformas de comercio electrónico, las promociones digitales y la preferencia de los consumidores por la entrega a domicilio y las ofertas de salsas por suscripción.

¿Qué región concentra la mayor parte del mercado de salsas?

- Europa dominó el mercado de salsas con la mayor cuota de ingresos, un 40,5% en 2024, impulsada por la fuerte preferencia de los consumidores por salsas premium y especiales, el aumento de la renta disponible y la creciente adopción de cocinas occidentales e internacionales.

- Los consumidores de la región valoran mucho la calidad del producto, la autenticidad y las opciones saludables, incluidas las salsas orgánicas, bajas en sodio y sin gluten, lo que impulsa la demanda del mercado.

- Esta amplia adopción se ve respaldada además por una sólida infraestructura minorista, una alta concienciación por parte del consumidor y redes de distribución establecidas, lo que consolida a las salsas como una opción preferida tanto en cocinas domésticas como comerciales.

Perspectivas del mercado de salsas en el Reino Unido

En el Reino Unido, el mercado de salsas experimenta un crecimiento constante gracias a la creciente popularidad de la cocina casera y las comidas preparadas. Los consumidores están adoptando una variedad de salsas internacionales y especializadas, incluyendo opciones orgánicas, sin gluten y bajas en sodio. La tendencia al alza de la cocina fusión y las comidas listas para consumir impulsa aún más la demanda, mientras que la expansión del comercio minorista a través de supermercados, plataformas en línea y tiendas especializadas facilita el acceso a los productos. Los consumidores preocupados por su salud prefieren productos con etiquetas limpias y una lista transparente de ingredientes, lo que impulsa las salsas premium y funcionales. La adopción de salsas en restaurantes y el sector de la restauración, junto con el interés de los consumidores por los sabores internacionales, fortalece la posición del Reino Unido en el mercado europeo de salsas.

Perspectivas del mercado de salsas en Alemania

El mercado alemán de salsas está dominado por productos prémium, orgánicos y auténticos, lo que refleja la alta demanda de los consumidores por calidad y sostenibilidad. La creciente tendencia a cocinar en casa, la gastronomía internacional y las opciones saludables impulsan la expansión del mercado. Los consumidores buscan cada vez más salsas bajas en sodio, sin gluten y veganas, mientras que las innovaciones en sabores atraen a un público más joven. Una sólida infraestructura minorista, que incluye supermercados, ventas online y tiendas especializadas, garantiza una amplia disponibilidad. Además, su adopción en el sector de la restauración está en aumento en restaurantes, cafeterías y cocinas institucionales. El énfasis de Alemania en la sostenibilidad, las certificaciones de calidad y la innovación en sabores consolida su liderazgo en el mercado europeo, impulsando tanto el crecimiento del mercado interno como el de las exportaciones.

¿Qué región es la de mayor crecimiento en el mercado de salsas?

Se prevé que el mercado de salsas de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 10,12 % durante el período de pronóstico 2025-2032, impulsado por la creciente urbanización, la expansión de la clase media y la mayor adopción de cocinas internacionales. El aumento de la renta disponible, la evolución de los hábitos alimentarios y la exposición a las tendencias culinarias globales en la región están impulsando significativamente la demanda de salsas diversas.

Perspectivas del mercado de salsas en China

El mercado de salsas en China está creciendo rápidamente, impulsado por la urbanización, el aumento de la renta disponible y la creciente demanda de soluciones culinarias prácticas y sabrosas. Los consumidores están adoptando diversas salsas para comidas preparadas, para cocinar en casa y para restaurantes. La popularidad de la cocina occidental y la fusión ha ampliado la variedad de salsas, incluyendo salsas a base de soja, picantes y condimentos especiales. Los fabricantes nacionales, junto con opciones de productos asequibles, están aumentando la accesibilidad. El comercio electrónico, las plataformas de venta online y las cadenas de supermercados apoyan la distribución, mientras que la creciente concienciación sobre los productos saludables y con etiquetas limpias fomenta la adopción de productos prémium. China lidera la región de Asia-Pacífico en cuota de mercado, lo que refleja tanto la escala como el rápido crecimiento del mercado.

Perspectivas del mercado de salsas en Japón

En Japón, el mercado de salsas está en auge debido a la alta urbanización, la evolución de los hábitos alimenticios y la creciente tendencia de preparar comidas en casa. Los consumidores valoran la comodidad, la calidad y los sabores auténticos, lo que impulsa la adopción tanto de salsas japonesas tradicionales como de variedades internacionales como el kétchup, la mostaza y las salsas picantes. Los platos preparados, la cocina fusión y las salsas importadas de alta gama fomentan aún más la demanda. Los supermercados, las tiendas de conveniencia y los canales online ofrecen un sólido apoyo a la distribución. El envejecimiento de la población japonesa también favorece el consumo de salsas preenvasadas y fáciles de usar, mientras que el sector de la restauración contribuye a la expansión general del mercado. Estas tendencias convierten a Japón en uno de los mercados de mayor crecimiento en la región Asia-Pacífico.

¿Cuáles son las principales empresas del mercado de salsas?

La industria de las salsas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Frito-Lay Norteamérica, Inc. (EE. UU.)

- La compañía Kraft Heinz (EE. UU.)

- Cargill, Incorporated (EE. UU.)

- General Mills Inc. (EE. UU.)

- Nestlé (Suiza)

- Unilever (Reino Unido)

- Conagra Brands, Inc. (EE. UU.)

- Kroger (EE. UU.)

- Walmart (EE. UU.)

- COMPAÑÍA DE SOPAS CAMPBELL (EE. UU.)

- Marte, Incorporated (EE. UU.)

- Hormel Foods Corporation (EE. UU.)

- McCormick & Company, Inc. (EE. UU.)

- F.lli Saclà SpA (Italia)

- Levi Roots Reggae Reggae Foods Ltd (Reino Unido)

- Coles Supermarkets Australia Pty Ltd (Australia)

- Compañía McIlhenny (EE. UU.)

- Nando's (Sudáfrica)

¿Cuáles son las últimas novedades en el mercado de las salsas?

- En junio de 2023, Kraft Heinz lanzó seis salsas de edición limitada, "Sauce Drops", en colaboración con figuras virales como Rebecca Black y William Hung. Estas salsas únicas, como Yuzu Wasabi y Ranch de Ajo Negro, están dirigidas a comensales aventureros y fomentan la interacción con los fans para descubrir nuevos sabores.

- En abril de 2023, Chick-fil-A amplió su línea de productos de supermercado con botellas de 473 ml (16 onzas) de salsas barbacoa y sriracha agridulce, complementando así otras marcas como Chick-fil-A y Polynesian Sauces. Disponible en diversos supermercados, esta iniciativa refleja la expansión de las cadenas de restaurantes populares al sector minorista, diversificando el mercado global de salsas.

- En diciembre de 2022, Mutti, una de las principales empresas italianas de conservas de tomate, introdujo en el mercado estadounidense nuevas salsas para pasta, como la Marinara y la Parmigiano Reggiano DOP, disponibles en cadenas de supermercados nacionales y locales. El posterior lanzamiento, en marzo de 2023, de la salsa Arrabbiata demostró la tendencia del mercado hacia la diversificación y la innovación, respondiendo así a los gustos cambiantes de los consumidores.

- En septiembre de 2022, Griffith Foods anunció su expansión al mercado indio, ofreciendo una gama de salsas, aderezos y soluciones culinarias adaptadas a las preferencias gastronómicas en constante evolución. Elaboradas para conquistar el paladar indio, estas salsas combinan sabores tradicionales e innovadores, reflejando la creciente demanda de soluciones culinarias de calidad en el contexto del previsto crecimiento del sector de la restauración en la India.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE SALSAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE SALSAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 VARIABLES DE DEMANDA Y OFERTA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES/ ADOPCIÓN

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE SALSAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS Y LIMITACIONES

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA

5.3 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE

5.4 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVAS DE FUTURO

5.5 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.5.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.5.2 INVESTIGACIÓN

5.5.3 IMPULSIVO

5.5.4 PUBLICIDAD

5.5.4.1. ANUNCIO DE TELEVISIÓN

5.5.4.2. PUBLICIDAD EN LÍNEA

5.5.4.3. PUBLICIDAD EN TIENDA

5.5.4.4. PUBLICIDAD EXTERIOR

5.6 ANÁLISIS DE MARCA BLANCA FRENTE A MARCA PROPIA

5.7 ACTIVIDADES PROMOCIONALES

5.8 DINÁMICA DE LA RENTA DISPONIBLE DEL CONSUMIDOR/DINÁMICA DEL GASTO

5.9 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.9.1 NÚMERO DE LANZAMIENTOS DE NUEVOS PRODUCTOS

5.9.1.1. EXTENSIÓN DE LÍNEA

5.9.1.2. NUEVO ENVASE

5.9.1.3. RRELAZADO

5.9.1.4. NUEVA FORMULACIÓN

5.1 TENDENCIAS A NIVEL DEL CONSUMIDOR

5.11 CUMPLIR CON LOS REQUISITOS DEL CONSUMIDOR

5.12 ANÁLISIS COMPARATIVO DE MARCAS

6 MARCO REGULATORIO Y ETIQUETADO, DECLARACIONES

7 MERCADO MUNDIAL DE SALSAS, POR TIPO DE SALSA

7.1 GENERALIDADES

7.2 SALSAS DE TOMATE

7.3 SALSAS PARA PASTA

7.4 SALSAS HOLANDESAS

7.5 SALSAS PICANTES

7.6 SALSAS BARBACOA

7.7 SALSA BÚFALO

7.8 MAYONESA

7.9 SALSA DE SOJA

7.1 SALSA DE MOSTAZA

7.11 SALSA DE QUESO

7.12 SALSAS DE CHOCOLATE

7.13 OTROS

8. MERCADO MUNDIAL DE SALSAS, POR TIPO DE PRODUCTO

8.1 GENERALIDADES

8.2 SALSAS FRÍAS

8.3 SALSAS AMBIENTALES

8.4 SALSAS CONGELADAS

8.5 OTROS

9 MERCADO MUNDIAL DE SALSAS, POR CATEGORÍA

9.1 GENERALIDADES

9.2 CONVENCIONAL

9.3 ORGÁNICO

10 MERCADO MUNDIAL DE SALSAS, POR SABORES

10.1 GENERALIDADES

10.2 SABORIZADO A BASE DE PLANTAS

10.2.1 TOMATE

10.2.2 HONGOS

10.2.3 HIERBAS

10.2.4 AJO

10.2.5 ALBAHACA

10.2.6 MINT

10.2.7 ESPECIAS Y PIMIENTA

10.2.8 AGUACATE

10.2.9 OTROS

10.3 SABOR A BASE DE ANIMALES

10.3.1 CERDO

10.3.2 POLLO

10.3.3 PESCADO

10.3.4 OTROS

10.4 CON SABOR A LÁCTEOS

10.4.1 QUESO

10.4.2 CREMA

10.4.3 OTROS

10.5 SABOR ALCOHÓLICO

10.6 SABOR AHUMADO

10.7 ORIGINAL/SIN SABOR

10.8 OTROS

11. MERCADO MUNDIAL DE SALSAS, POR CATEGORÍA DE MARCA

11.1 GENERALIDADES

11.2 DE MARCA

11.3 MARCA PROPIA

12 MERCADO MUNDIAL DE SALSAS, SEGÚN LAS RECLAMACIONES

12.1 GENERALIDADES

12,2 calorías libres

12.3 SIN CONSERVANTES

12.4 COLORANTES ARTIFICIALES GRATIS

12.5 SIN OMG

12.6 CON TODAS LAS RECLAMACIONES BAOVE

12.7 SIN RECLAMACIONES

13 MERCADO MUNDIAL DE SALSAS, POR TIPO DE ENVASE

13.1 GENERALIDADES

13.2 BOLSAS CON PIE

13.3 SOBRES

13,4 BOTELLAS

13.4.1 PLÁSTICO (PET)

13.4.2 VIDRIO

13,5 frascos

13.6 CAN

13.7 OTROS

14 MERCADO MUNDIAL DE SALSAS, POR USUARIO FINAL

14.1 GENERALIDADES

14.2 HOGARES/COMERCIO MINORISTA

14.3 PROVEEDORES DE SERVICIOS DE ALIMENTOS

14.3.1 PROVEEDORES DE SERVICIOS DE ALIMENTACIÓN, POR TIPO

14.3.1.1. RESTAURANTES

14.3.1.1.1. RESTAURANTES, POR CATEGORÍA DE SERVICIO

14.3.1.1.1.1 RESTAURANTES DE SERVICIO RÁPIDO

14.3.1.1.1.2 RESTAURANTES DE SERVICIO COMPLETO

14.3.1.2. HOTELES Y BARES

14.3.1.3. CAFÉ

14.3.1.4. SERVICIO DE CATERING

14.3.1.5. OTROS

14.4 OTROS (SI LOS HUBIERA)

15 MERCADO MUNDIAL DE SALSAS, POR CANAL DE DISTRIBUCIÓN

15.1 GENERALIDADES

15.2 DIRECT

15.3 INDIRECTO

15.3.1 VENTA AL POR MENOR EN TIENDAS FÍSICAS

15.3.1.1. TIENDAS DE CONVENIENCIA

15.3.1.2. SUPERMERCADOS/HIPERMERCADOS

15.3.1.3. TIENDAS ESPECIALIZADAS

15.3.1.4. TIENDAS DE COMESTIBLES

15.3.1.5. OTROS

15.3.2 VENTA AL POR MENOR SIN ESTABLECIMIENTOS PÚBLICOS

15.3.2.1. MINORISTA DE COMERCIO ELECTRÓNICO

15.3.2.2. SITIOS WEB DE LA EMPRESA

16 MERCADO MUNDIAL DE SALSAS, POR GEOGRAFÍA

MERCADO MUNDIAL DE SALSAS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍSES)

16.1 NORTEAMÉRICA

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 ITALIA

16.2.4 FRANCIA

16.2.5 ESPAÑA

16.2.6 SUIZA

16.2.7 PAÍSES BAJOS

16.2.8 BÉLGICA

16.2.9 RUSIA

16.2.10 TURQUÍA

16.2.11 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 AUSTRALIA

16.3.6 SINGAPUR

16.3.7 TAILANDIA

16.3.8 INDONESIA

16.3.9 MALASIA

16.3.10 FILIPINAS

16.3.11 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 Emiratos Árabes Unidos

16.5.3 ARABIA SAUDITA

16.5.4 KUWAIT

16.5.5 RESTO DE ORIENTE MEDIO Y ÁFRICA

17. MERCADO MUNDIAL DE SALSAS, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

17.7 EXPANSIONES Y ASOCIACIONES

17.8 CAMBIOS REGULATORIOS

18. MERCADO MUNDIAL DE SALSAS: ANÁLISIS FODA Y DBMR

19. MERCADO MUNDIAL DE SALSAS, PERFIL DE LA EMPRESA

19.1 MIZKAN AMERICA, INC.

19.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 CARTERA DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 BARILLA G. E RFLLI SPA

19.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 CARTERA DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 MARS, INCORPORATED(TM DOLMIO)

19.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 CARTERA DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 CONAGRA BRANDS, INC

19.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 CARTERA DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 SOLUCIONES ALIMENTARIAS DE UNILEVER

19.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 CARTERA DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 LA COMPAÑÍA KRAFT HEINZ

19.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 CARTERA DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 GENERAL MILLS INC.

19.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 CARTERA DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 B&G FOODS, INC

19.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 CARTERA DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 DEL MONTE FOODS INC.

19.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 CARTERA DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 CONCORD FOODS, LLC

19.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 CARTERA DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 KROGER CO.

19.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 CARTERA DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

19.12 EBRO ALIMENTOS, SA (PANZANI)

19.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 CARTERA DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 NESTLÉ

19.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 CARTERA DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 PREMIER FOODS GROUP LIMITED

19.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 CARTERA DE PRODUCTOS

19.14.5 DESARROLLOS RECIENTES

19.15 PULMUONE FOODS USA, INC

19.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 CARTERA DE PRODUCTOS

19.15.5 DESARROLLOS RECIENTES

19.16 LASSONDE INDUSTRIES INC

19.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 CARTERA DE PRODUCTOS

19.16.5 DESARROLLOS RECIENTES

19.17 GIOVANNI FOOD COMPANY, INC

19.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 CARTERA DE PRODUCTOS

19.17.5 DESARROLLOS RECIENTES

19.18 SACLA

19.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 CARTERA DE PRODUCTOS

19.18.5 DESARROLLOS RECIENTES

19.19 LIDESTRI COMIDA Y BEBIDA

19.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 CARTERA DE PRODUCTOS

19.19.5 DESARROLLOS RECIENTES

19.2 ALIMENTOS DE MARCA PROPIA

19.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 CARTERA DE PRODUCTOS

19.20.5 DESARROLLOS RECIENTES

19.21 NELLINO

19.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.21.2 ANÁLISIS DE INGRESOS

19.21.3 PRESENCIA GEOGRÁFICA

19.21.4 CARTERA DE PRODUCTOS

19.21.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

20 CUESTIONARIO

21 CONCLUSIÓN

22 INFORMES RELACIONADOS

23 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.