Global Telecom Billing Outsourcing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

28.99 Billion

USD

56.10 Billion

2025

2033

USD

28.99 Billion

USD

56.10 Billion

2025

2033

| 2026 –2033 | |

| USD 28.99 Billion | |

| USD 56.10 Billion | |

| % | |

|

Global Telecom Billing Outsourcing mercado Segmentation, By Type (Long Term, and Short Term), Application (Individuals, and Enterprises), Customer Type (Wireless, and Fixed Line), Deployment Model (On-Premise, and Cloud)- Industry Trends and Forecast to 2033

Telecom Billing Outsourcing MarketSinopsis

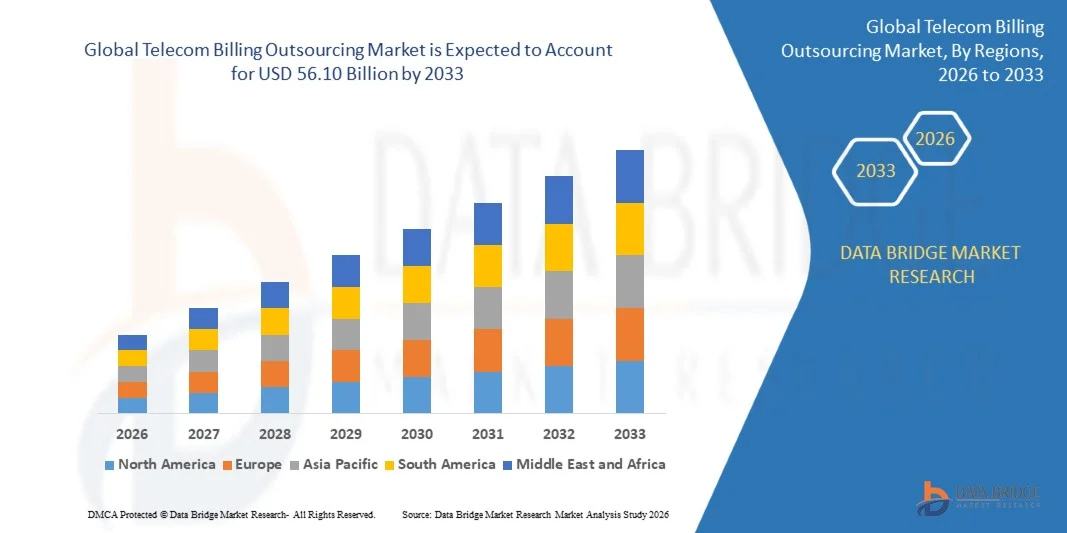

The Telecom Billing Outsourcing Market was valued atUSD 28.99 billion in 2025y se prevé que alcanceUSD 56.10 billion by 2033, creciendo en unCAGR of 8.60% from 2026 to 2033El mercado es testigo de un fuerte crecimiento impulsado por la creciente complejidad de las operaciones de facturación de telecomunicaciones, la rápida expansión de los servicios de comunicación digital y 5G, y la creciente demanda entre los operadores de telecomunicaciones para soluciones de gestión de facturación rentables y escalables.

La creciente base de suscriptores para datos móviles, banda ancha, comunicación en la nube y servicios digitales agrupados es obligar a las empresas de telecomunicaciones a modernizar su infraestructura de facturación y sus procesos operativos externos a los proveedores de servicios especializados. La externalización de facturación de Telecom permite a los operadores mejorar la precisión de facturación, reducir los costos operativos, acelerar la garantía de ingresos y mejorar la experiencia de los clientes mediante sistemas de facturación automatizados y en tiempo real. Además, el aumento de la adopción de analíticas impulsadas por AI, plataformas de facturación basadas en la nube y sistemas convergentes de facturación está apoyando aún más la expansión del mercado en mercados de telecomunicaciones desarrollados y emergentes en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de contratación externa de facturación de telecomunicaciones con la mayor cuota de ingresos del 39,8% en 2025, apoyado por la rápida adopción de servicios de 5G, fuertes iniciativas de transformación digital y la creciente demanda de soluciones avanzadas de gestión de ingresos de telecomunicaciones.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, registrando una CAGR de 2026 a 2033. El crecimiento está impulsado por la rápida expansión de los suscriptores de telecomunicaciones, el aumento de la penetración de los teléfonos inteligentes, los proyectos de despliegue de 5G a gran escala y la creciente demanda de soluciones de gestión de facturación escalables en China, India, Japón y países del sudeste asiático.

- El segmento a largo plazo mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,5% en 2025 impulsado por el aumento de la preferencia entre los operadores de telecomunicaciones para contratos multianuales de contratación externa que proporcionan estabilidad operacional, optimización de costos a largo plazo y apoyo continuo de gestión de facturación. Los acuerdos de contratación externa a largo plazo son ampliamente adoptados porque permiten a las empresas de telecomunicaciones simplificar las garantías de ingresos, mejorar la eficiencia de gestión de los clientes y reducir los costos de mantenimiento de infraestructura en grandes bases de suscriptores.

- Se prevé que el segmento de corto plazo registrará el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por el aumento de la demanda de arreglos de contratación externa flexible que apoyen las expansiones temporales de red, los proyectos de despliegue de 5G y las iniciativas de transformación de telecomunicaciones de corta duración. Aumentar la adopción entre pequeños y medianos operadores de telecomunicaciones que buscan soluciones de gestión de facturación escalables y de bajo riesgo está acelerando la expansión de segmentos a nivel mundial.

- El segmento Individuals representó la mayor cuota de ingresos del mercado de casi 61,7% en 2025 impulsada por la base global de suscriptores móviles, la penetración creciente de los teléfonos inteligentes y el aumento del consumo de servicios de telecomunicaciones prepagados y postpagados. Los operadores de telecomunicaciones están subcontratando cada vez más operaciones de facturación para los suscriptores individuales para mejorar la exactitud de facturación, reducir las disputas de pago y fortalecer la gestión de la experiencia de los clientes.

- Se prevé que el segmento de Empresas sea testigo del crecimiento más rápido en una CAGR de 9,1% de 2026 a 2033, con el apoyo de la creciente adopción de comunicación en la nube, conectividad IoT y servicios de movilidad empresarial en grandes organizaciones. El aumento de la demanda de gestión de facturación personalizada, análisis de uso en tiempo real y soluciones integradas de gestión de gastos de telecomunicaciones contribuye aún más a la expansión de segmentos.

- El segmento Wireless mantuvo la mayor cuota de ingresos del mercado de aproximadamente 74,2% en 2025 impulsado por la rápida expansión de los servicios de datos móviles, el crecimiento de los suscriptores 5G y la adopción creciente de plataformas de comunicación digital en todo el mundo. Los operadores de telecomunicaciones inalámbricas siguen dominando la demanda de facturación externa debido a grandes volúmenes de transacciones, modelos de precios dinámicos y la creciente demanda de sistemas de carga en tiempo real y facturación prepagada.

- Se prevé que el segmento de la Línea Fijada registrará el crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por la modernización de la infraestructura de banda ancha, el aumento de las implementaciones de redes de fibra óptica y la creciente demanda de paquetes de telecomunicaciones y servicios de Internet. El aumento de la adopción de sistemas de facturación convergentes en los servicios de banda ancha fija y comunicación empresarial está apoyando la expansión de segmentos.

- El segmento On-Premise mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,6% en 2025 impulsado por una fuerte preferencia entre los operadores de telecomunicaciones para mayor control sobre datos de suscriptores sensibles, infraestructura de facturación y gestión de cumplimiento regulatorio. Las grandes empresas de telecomunicaciones siguen dependiendo de los sistemas de facturación de premisas debido a su alta capacidad de personalización y flexibilidad de integración con la infraestructura de telecomunicaciones heredada.

- Se prevé que el segmento de la nube será testigo del crecimiento más rápido en una CAGR de 10,3% de 2026 a 2033, con el apoyo de una creciente adopción de plataformas de facturación escalables, rentables y habilitadas por inteligencia artificial en todo el mundo. Los modelos de implementación basados en la nube están ganando una fuerte tracción porque permiten análisis de facturación en tiempo real, despliegue de servicios más rápido, menores costos operativos y mayor escalabilidad para gestionar los ecosistemas de servicios digitales y 5G de rápido crecimiento.

Tamaño del mercado

- Valor mundial del mercado (2025): 28.99 dólares

- Valor de mercado esperado (2033): 56,10 dólares

- CAGR prefabricado (2026–2033): 8,60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesTelecom Facting Outsourcing de mercado

|

Atributos |

Telecomunicaciones Billing Outsourcing claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Amdocs(Israel) |

|

Oportunidades de mercado |

• Aumentar la adopción de plataformas de facturación convergentes basadas en la nube |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Telecom Billing Outsourcing MarketTendencias

Tendencia: Aumento de la adopción de plataformas de Facturación basadas en la nube y por IA

Aumentar la demanda de precisión de facturación en tiempo real, gestión automatizada de clientes y soluciones de monetización digital escalables en los operadores de telecomunicaciones está acelerando la adopción de servicios de facturación de telecomunicaciones basados en la nube y habilitados por AI en todo el mundo. Los sistemas tradicionales de facturación heredadas a menudo se enfrentan a limitaciones en el manejo de estructuras complejas de precios, volúmenes elevados de suscriptores y servicios digitales agrupados, alentando a los proveedores de telecomunicaciones a las operaciones de facturación externa a asociados tecnológicos especializados con capacidades avanzadas de automatización.

Los operadores de telecomunicaciones están integrando cada vez más las plataformas de facturación impulsadas por IA, por ejemplo para la carga en tiempo real, la detección de fraudes y la garantía de ingresos, para mejorar la eficiencia operacional y la experiencia del cliente, reduciendo al mismo tiempo los errores de facturación y los retrasos de servicio. En las redes 5G modernas, se están utilizando sistemas de facturación externos para gestionar modelos dinámicos de fijación de precios, servicios basados en la suscripción y transacciones de datos de alto volumen de manera más eficiente.

La rápida expansión de los servicios de comunicación digital, la conectividad de IoT y la infraestructura de telecomunicaciones basadas en la nube también aumenta la demanda de sistemas flexibles y escalables de gestión de facturación capaces de apoyar entornos multiservicio. Además, los proveedores de servicios de telecomunicaciones siguen invirtiendo en plataformas convergentes de facturación que integran los servicios móviles, de banda ancha, OTT y empresas en ecosistemas de facturación unificados. Las implementaciones industriales durante 2025 integrando analíticas de facturación de telecomunicaciones impulsadas por AI en operadores norteamericanos y europeos mostraron reducciones de casi 20-25% en disputas de facturación y tiempos de respuesta al cliente.

Telecom Billing Outsourcing dinámicas del mercado

Key Market Driver: Increasing Complexity Of Telecom Billing and Revenue Management

Los operadores de telecomunicaciones de todo el mundo están enfrentando una creciente presión operacional para gestionar volúmenes crecientes de suscriptores, estructuras complejas de precios, ofertas de servicios agrupadas y transacciones digitales en tiempo real en entornos multi-redes. Aumentar la adopción de 5G, IoT, comunicación en la nube y servicios digitales basados en la suscripción está creando una fuerte demanda de sistemas avanzados de gestión de facturación capaces de apoyar operaciones de ingresos precisas y escalables.

Las compañías de telecomunicaciones están adquiriendo cada vez más funciones de facturación a proveedores especializados de servicios para mejorar la eficiencia operacional, reducir los costos de infraestructura y fortalecer los procesos de garantía de ingresos. Los proveedores de servicios están implementando activamente sistemas automatizados de facturación, por ejemplo para la gestión de suscriptores prepagados y postpagados, para apoyar el procesamiento de transacciones más rápido y mejorar la retención de clientes.

Asimismo, los operadores de telecomunicaciones utilizan herramientas de análisis de facturación externas y de gestión de fraude impulsadas por AI para identificar fugas de ingresos y optimizar la gestión del ciclo de vida del cliente. Los proyectos de transformación de telecomunicaciones en el mundo real ejecutados en Asia-Pacífico y Europa durante 2024 integrando plataformas de facturación externa basadas en la nube informaron de reducciones de costos operacionales de alrededor del 15–18%, al tiempo que mejoraron la eficiencia del ciclo de facturación y la exactitud de los ingresos.

Restricción clave / desafío: Preocupaciones de seguridad de datos e complejidad de integración

Los sistemas de facturación de Telecom gestionan información de suscriptores altamente sensibles, registros de pagos y datos transaccionales, creando importantes preocupaciones en relación con los riesgos de ciberseguridad, cumplimiento regulatorio y gestión de la privacidad de datos. El aumento de la frecuencia de los ciberataques y las estrictas normas de protección de datos están creando desafíos operacionales para los operadores de telecomunicaciones que subcontratan funciones críticas de facturación y gestión de clientes a proveedores de servicios externos.

Además, la integración de las plataformas de facturación subcontratadas con la infraestructura de telecomunicaciones heredada existente a menudo requiere procesos complejos de migración, altos costos de implementación y amplia personalización del sistema. Los desafíos de compatibilidad entre las arquitecturas antiguas y modernas de facturación pueden aumentar los plazos de despliegue y interrumpir la continuidad operacional durante los proyectos de transformación digital.

Las evaluaciones comerciales de la industria de telecomunicaciones indican que los operadores de telecomunicaciones experimentaron un crecimiento creciente del gasto en ciberseguridad de casi 12–14% durante 2024 para reforzar la protección de los sistemas de facturación subcontratados y las bases de datos de suscriptores contra amenazas cibernéticas y riesgos regulatorios cambiantes. La limitada interoperabilidad técnica en las redes heredadas sigue siendo un importante reto operacional para varios proveedores de servicios de telecomunicaciones a nivel mundial.

Oportunidad de mercado clave: Ampliación de redes 5G Y Monetización del Servicio Digital

Los operadores modernos de telecomunicaciones están lanzando cada vez más servicios 5G, plataformas de comunicación en la nube, suscripciones OTT y soluciones de conectividad basadas en IoT que requieren infraestructuras de facturación altamente escalables y flexibles capaces de gestionar precios dinámicos y monetización de servicios en tiempo real. Los sistemas de facturación convencionales a menudo carecen de la capacidad para procesar de manera eficiente transacciones digitales de alto volumen y entornos de facturación multiservicio, creando oportunidades significativas para los proveedores avanzados de facturación de telecomunicaciones.

Las compañías de telecomunicaciones están adoptando cada vez más plataformas de facturación convergentes externas, por ejemplo para facturación integrada de servicios móviles, de banda ancha, de empresa y de streaming, para mejorar la experiencia de los clientes y apoyar el crecimiento de los ingresos digitales. En los servicios de telecomunicaciones empresariales, la demanda de análisis automatizados de facturación y herramientas de participación de clientes habilitadas para AI está acelerando la adopción de ecosistemas de facturación nativa de la nube en mercados de telecomunicaciones desarrollados y emergentes.

Además, los avances en analítica impulsada por AI, validación de transacciones basadas en blockchain y automatización de facturación basadas en la nube están mejorando la transparencia de facturación y la escalabilidad operacional, abriendo oportunidades en ciudades inteligentes, movilidad conectada y aplicaciones industriales de IoT. Los operadores de telecomunicaciones que realizaron ensayos de monetización 5G durante 2025 en Corea del Sur, EE.UU. y China informaron de mejoras de eficiencia de procesamiento de facturación de casi 25-30% después de implementar sistemas de facturación convergentes basados en la nube.

Telecom Billing Outsourcing Market Scope

El mercado está segmentado por tipo, aplicación, tipo de cliente y modelo de implementación.

• Por tipo

Sobre la base del tipo, el mercado de contratación externa de Telecom Billing se segmenta a largo plazo y a corto plazo. El segmento a largo plazo mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,5% en 2025 impulsado por el aumento de la preferencia entre los operadores de telecomunicaciones para contratos multianuales de contratación externa que proporcionan estabilidad operacional, optimización de costos a largo plazo y apoyo continuo de gestión de facturación. Los acuerdos de contratación externa a largo plazo son ampliamente adoptados porque permiten a las empresas de telecomunicaciones simplificar las garantías de ingresos, mejorar la eficiencia de gestión de los clientes y reducir los costos de mantenimiento de infraestructura en grandes bases de suscriptores.

Se prevé que el segmento de corto plazo registrará el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por el aumento de la demanda de arreglos de contratación externa flexible que apoyen las expansiones temporales de red, los proyectos de despliegue de 5G y las iniciativas de transformación de telecomunicaciones de corta duración. Aumentar la adopción entre pequeños y medianos operadores de telecomunicaciones que buscan soluciones de gestión de facturación escalables y de bajo riesgo está acelerando la expansión de segmentos a nivel mundial.

• Por aplicación

Sobre la base de la aplicación, el mercado de contratación externa de Telecom Billing se segmenta en individuos y empresas. El segmento Individuals representó la mayor cuota de ingresos del mercado de casi 61,7% en 2025 impulsada por la base global de suscriptores móviles, la penetración creciente de los teléfonos inteligentes y el aumento del consumo de servicios de telecomunicaciones prepagados y postpagados. Los operadores de telecomunicaciones están subcontratando cada vez más operaciones de facturación para los suscriptores individuales para mejorar la exactitud de facturación, reducir las disputas de pago y fortalecer la gestión de la experiencia de los clientes.

Se prevé que el segmento de Empresas sea testigo del crecimiento más rápido en una CAGR de 9,1% de 2026 a 2033, con el apoyo de la creciente adopción de comunicación en la nube, conectividad IoT y servicios de movilidad empresarial en grandes organizaciones. El aumento de la demanda de gestión de facturación personalizada, análisis de uso en tiempo real y soluciones integradas de gestión de gastos de telecomunicaciones contribuye aún más a la expansión de segmentos.

• Por tipo de cliente

Sobre la base del tipo de cliente, el mercado Telecom Billing Outsourcing se segmenta en la línea inalámbrica y fija. El segmento Wireless mantuvo la mayor cuota de ingresos del mercado de aproximadamente 74,2% en 2025 impulsado por la rápida expansión de los servicios de datos móviles, el crecimiento de los suscriptores 5G y la adopción creciente de plataformas de comunicación digital en todo el mundo. Los operadores de telecomunicaciones inalámbricas siguen dominando la demanda de facturación externa debido a grandes volúmenes de transacciones, modelos de precios dinámicos y la creciente demanda de sistemas de carga en tiempo real y facturación prepagada.

Se prevé que el segmento de la Línea Fijada registrará el crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por la modernización de la infraestructura de banda ancha, el aumento de las implementaciones de redes de fibra óptica y la creciente demanda de paquetes de telecomunicaciones y servicios de Internet. El aumento de la adopción de sistemas de facturación convergentes en los servicios de banda ancha fija y comunicación empresarial está apoyando la expansión de segmentos.

• Modelo de Despliegue

Sobre la base del modelo de implementación, el mercado de externalización de Telecom Billing se segmenta en On-Premise y Cloud. El segmento On-Premise mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,6% en 2025 impulsado por una fuerte preferencia entre los operadores de telecomunicaciones para mayor control sobre datos de suscriptores sensibles, infraestructura de facturación y gestión de cumplimiento regulatorio. Las grandes empresas de telecomunicaciones siguen dependiendo de los sistemas de facturación de premisas debido a su alta capacidad de personalización y flexibilidad de integración con la infraestructura de telecomunicaciones heredada.

Se prevé que el segmento de la nube será testigo del crecimiento más rápido en una CAGR de 10,3% de 2026 a 2033, con el apoyo de una creciente adopción de plataformas de facturación escalables, rentables y habilitadas por inteligencia artificial en todo el mundo. Los modelos de implementación basados en la nube están ganando una fuerte tracción porque permiten análisis de facturación en tiempo real, despliegue de servicios más rápido, menores costos operativos y mayor escalabilidad para gestionar los ecosistemas de servicios digitales y 5G de rápido crecimiento.

Telecom Billing Outsourcing MarketAnálisis regional

North America Telecom Billing Outsourcing mercado de inversión

América del Norte dominaba el mercado de contratación externa de facturación de telecomunicaciones con la mayor cuota de ingresos del 39,8% en 2025, apoyado por la rápida adopción de servicios de 5G, fuertes iniciativas de transformación digital y la creciente demanda de soluciones avanzadas de gestión de ingresos de telecomunicaciones. Los operadores de telecomunicaciones de la región priorizan los sistemas automatizados de facturación, análisis impulsados por AI y la infraestructura de facturación basada en la nube para mejorar la eficiencia operativa y la experiencia del cliente. La adopción generalizada de servicios de telecomunicaciones agrupados, la alta penetración de los teléfonos inteligentes y el aumento de las inversiones en infraestructura de comunicaciones digitales están fortaleciendo aún más la demanda de soluciones de facturación de telecomunicaciones subcontratadas en aplicaciones residenciales y empresariales.

U.S. Telecom Billing Outsourcing mercado

El mercado de externalización de facturación de telecomunicaciones estadounidense captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la rápida expansión de redes 5G, servicios de comunicación en la nube y plataformas de gestión de suscriptores digitales. Las compañías de telecomunicaciones están subcontratando cada vez más operaciones de facturación para mejorar las garantías de ingresos, reducir los costos operativos y fortalecer las capacidades de gestión de clientes en tiempo real. La creciente demanda de sistemas convergentes de facturación que integran los servicios móviles, de banda ancha, OTT y de comunicación empresarial es más favorable al crecimiento del mercado. Además, el aumento de la adopción de análisis de clientes impulsados por AI y sistemas automatizados de detección de fraude de facturación contribuye significativamente a la expansión de la industria en todo el sector de las telecomunicaciones estadounidenses.

Europe Telecom Billing Outsourcing Market Insight

Se espera que el mercado de facturación de telecomunicaciones en Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por el aumento de las inversiones en infraestructuras 5G, normas estrictas de cumplimiento de las telecomunicaciones y la creciente demanda de plataformas de facturación basadas en la nube. La creciente adopción de servicios de comunicación digital y soluciones de conectividad IoT fomenta la necesidad de sistemas avanzados de gestión de facturas capaces de manejar complejos ecosistemas de servicios de telecomunicaciones. Los operadores europeos de telecomunicaciones están subcontratando cada vez más funciones de facturación y gestión de ingresos para mejorar la eficiencia, reducir los costos de infraestructura y acelerar las iniciativas de transformación digital. La región también está presenciando un crecimiento significativo en las aplicaciones de comunicación empresarial y facturación convergente en las redes residenciales y comerciales de telecomunicaciones.

U.K. Telecom Billing Outsourcing Market Insight

Se espera que el mercado de facturación de telecomunicación de U.K. sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado por la adopción creciente de plataformas de telecomunicaciones nativas de la nube y la creciente demanda de sistemas automatizados de gestión de facturación de clientes. Los proveedores de servicios de Telecom en todo el Reino Unido están priorizando cada vez más estrategias de monetización digital, análisis de facturación en tiempo real y soluciones de compromiso de clientes impulsadas por AI para fortalecer el rendimiento operativo y la retención de suscriptores. Además, la ampliación de los despliegues de 5G y la creciente demanda empresarial de servicios integrados de comunicación están acelerando la adopción de plataformas de facturación externas. Las fuertes infraestructuras digitales y las rápidas iniciativas de transformación de la nube siguen apoyando el crecimiento del mercado.

Alemania Telecom Billing Outsourcing mercado Insight

Se espera que el mercado de la facturación de telecombustibles de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la demanda de infraestructura de facturación de telecomunicaciones segura y sistemas avanzados de gestión de comunicaciones digitales. Las fuertes iniciativas de digitalización industrial de Alemania, combinadas con la creciente adopción de servicios de IoT y conectividad empresarial, están apoyando el aumento del despliegue de soluciones de facturación de telecomunicaciones subcontratadas. Los operadores de telecomunicaciones están integrando cada vez más los análisis de facturación impulsados por AI y las plataformas automatizadas de garantía de ingresos para mejorar la transparencia de facturación y la eficiencia operacional. El fuerte énfasis del país en la seguridad cibernética, el cumplimiento regulatorio y la privacidad de los datos también fomenta la inversión en tecnologías de facturación basadas en la nube seguras.

Asian-Pacific Telecom Billing Outsourcing Market Insight

Se espera que el mercado de la facturación de telecomunicaciones en Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la adopción rápida de teléfonos inteligentes, la ampliación de las bases de suscriptores de telecomunicaciones y el aumento del despliegue de la infraestructura 5G en China, la India, el Japón y los países de Asia sudoriental. La creciente economía digital de la región y el creciente consumo de datos móviles, banda ancha y servicios OTT están impulsando una fuerte demanda de plataformas de gestión de facturación escalables. Además, los operadores de telecomunicaciones de Asia y el Pacífico están adquiriendo cada vez más funciones de facturación externa para reducir los costos operacionales, mejorar la eficiencia de la gestión de los ingresos y acelerar las iniciativas de monetización de servicios digitales.

Japan Telecom Billing Outsourcing Market Insight

Se espera que el mercado de facturación de telecomunicación de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a la infraestructura avanzada de telecomunicaciones del país, aumentando la adopción de 5G y aumentando la demanda de servicios de comunicación digital de alta calidad. Los operadores de telecomunicaciones japoneses están invirtiendo activamente en sistemas de facturación habilitados por AI y plataformas de gestión de ingresos nativas de la nube para mejorar la experiencia del cliente y apoyar transacciones digitales en tiempo real. La integración de sistemas de facturación de telecomunicaciones con dispositivos IoT, plataformas de comunicación empresarial e infraestructura de ciudades inteligentes está impulsando el crecimiento del mercado. Además, el creciente interés de Japón en la automatización operacional y la transformación digital está acelerando la adopción de servicios de facturación de telecomunicaciones subcontratados.

China Telecom Facting Outsourcing Market Insight

El mercado de facturación de telecomunicaciones de China representaba la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la masiva base de suscriptores de telecomunicaciones del país, la rápida expansión de 5G y el fuerte apoyo gubernamental para el desarrollo de infraestructura digital. China sigue siendo uno de los mayores mercados de telecomunicaciones y de Internet móvil del mundo, generando una demanda sustancial de sistemas de facturación basados en la nube, plataformas de carga en tiempo real y soluciones automatizadas de garantía de ingresos. La creciente popularidad de los ecosistemas de pago digital, los servicios de comunicación empresarial en la nube y las soluciones de conectividad habilitadas por IoT están apoyando significativamente el crecimiento del mercado. Además, la presencia de grandes operadores de telecomunicaciones nacionales y proveedores de tecnología está acelerando aún más la adopción de la facturación de telecomunicaciones externas en todo el país.

Telecom Billing Outsourcing Market Share

The Telecom Billing Outsourcing industry is primarily led by well-established companies, including:

- Amdocs (Israel)

- Ericsson (Suecia)

- Huawei Technologies (China)

- ZTE Corporation (China)

- IBM Corporation (Estados Unidos)

- Cognizant Technology Solutions (Estados Unidos)

- Accenture (Irlanda)

- Infosys Limited (India)

- Tech Mahindra (India)

- Tata Consultancy Services (TCS) (India)

- Oracle Corporation (Estados Unidos)

- Netcracker Technology (U.S.)

- Comarch SA (Polonia)

- Capgemini (Francia)

- Nokia Corporation (Finland)

- Hewlett Packard Enterprise (HPE) (Estados Unidos)

- Sitel Group (Estados Unidos)

- Sierra Wireless (Canadá)

- Fujitsu (Japón)

- Voxbone (Bélgica)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 MODELADO MULTIVARIADO

2.7 ANÁLISIS DE ARRIBA A ABAJO

2.8 NORMAS DE MEDICIÓN

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.1 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.12 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES: RESUMEN DE LA INVESTIGACIÓN

2.13 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE MARCA

5.3 MAPA DEL MERCADO DEL ECOSISTEMA

5.4 TENDENCIAS TECNOLÓGICAS

5.5 MEJORES ESTRATEGIAS GANADORAS

5.6 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

6 MERCADO MUNDIAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, POR PERIODO DEL PROYECTO

6.1 INFORMACIÓN GENERAL

6.2 A LARGO PLAZO

6.3 CORTO PLAZO

7 MERCADO MUNDIAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, POR TIPO DE OPERADOR DE TELECOMUNICACIONES

7.1 INFORMACIÓN GENERAL

7.2 OPERADORES MÓVILES (MNO, MNVO, MVNE)

7.3 PROVEEDORES DE SERVICIOS DE INTERNET

8 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, POR MODO DE IMPLEMENTACIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 NUBE

8.3 EN LAS INSTALACIONES

9 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, POR TAMAÑO DE EMPRESA

9.1 INFORMACIÓN GENERAL

9.2 PEQUEÑAS EMPRESAS

9.3 EMPRESAS DE MEDIANA ESCALA

9.4 EMPRESAS DE GRAN ESCALA

10 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, POR APLICACIÓN

10.1 INFORMACIÓN GENERAL

10.2 INDIVIDUOS

10.2.1 POR TIPO DE PROYECTO

10.2.1.1. A LARGO PLAZO

10.2.1.2. CORTO PLAZO

10.3 COMERCIAL

10.3.1 POR TIPO DE PROYECTO

10.3.1.1. A LARGO PLAZO

10.3.1.2. CORTO PLAZO

11 MERCADO MUNDIAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, POR REGIÓN

11.1 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.1.1 AMÉRICA DEL NORTE

11.1.1.1. EE. UU.

11.1.1.2. CANADÁ

11.1.1.3. MÉXICO

11.1.2 EUROPA

11.1.2.1. ALEMANIA

11.1.2.2. FRANCIA

11.1.2.3. Reino Unido

11.1.2.4. ITALIA

11.1.2.5. ESPAÑA

11.1.2.6. RUSIA

11.1.2.7. TURQUÍA

11.1.2.8. BÉLGICA

11.1.2.9. PAÍSES BAJOS

11.1.2.10. SUIZA

11.1.2.11. RESTO DE EUROPA

11.1.3 ASIA PACÍFICO

11.1.3.1. JAPÓN

11.1.3.2. CHINA

11.1.3.3. COREA DEL SUR

11.1.3.4. INDIA

11.1.3.5. AUSTRALIA

11.1.3.6. SINGAPUR

11.1.3.7. TAILANDIA

11.1.3.8. MALASIA

11.1.3.9. INDONESIA

11.1.3.10. FILIPINAS

11.1.3.11. RESTO DE ASIA PACÍFICO

11.1.4 SUDAMÉRICA

11.1.4.1. BRASIL

11.1.4.2. ARGENTINA

11.1.4.3. RESTO DE SUDAMÉRICA

11.1.5 ORIENTE MEDIO Y ÁFRICA

11.1.5.1. SUDÁFRICA

11.1.5.2. EGIPTO

11.1.5.3. ARABIA SAUDITA

11.1.5.4. Emiratos Árabes Unidos

11.1.5.5. ISRAEL

11.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

11.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

12 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

12.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

12.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

12.4 FUSIONES Y ADQUISICIONES

12.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

12.6 EXPANSIONES

12.7 CAMBIOS REGULATORIOS

12.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

13 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, ANÁLISIS FODA

14 MERCADO GLOBAL DE SUBCONTRATACIÓN DE FACTURACIÓN DE TELECOMUNICACIONES, PERFIL DE LA EMPRESA

14.1 PLC ACCENTURE

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 PRESENCIA GEOGRÁFICA

14.1.4 PORTAFOLIO DE PRODUCTOS

14.1.5 DESARROLLOS RECIENTES

14.2 CORPORACIÓN GENPACT

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 PRESENCIA GEOGRÁFICA

14.2.4 PORTAFOLIO DE PRODUCTOS

14.2.5 DESARROLLOS RECIENTES

14.3 TECNOLOGÍAS DE HCL

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 PRESENCIA GEOGRÁFICA

14.3.4 PORTAFOLIO DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.4 SOLUCIONES TECNOLÓGICAS COGNIZANT

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 PRESENCIA GEOGRÁFICA

14.4.4 PORTAFOLIO DE PRODUCTOS

14.4.5 DESARROLLOS RECIENTES

14.5 FACTURACIÓN MÉDICA DE ICON

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 PRESENCIA GEOGRÁFICA

14.5.4 PORTAFOLIO DE PRODUCTOS

14.5.5 DESARROLLOS RECIENTES

14.6 INFINIT HEALTHCARE

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 PRESENCIA GEOGRÁFICA

14.6.4 PORTAFOLIO DE PRODUCTOS

14.6.5 DESARROLLOS RECIENTES

14.7 SALUD ACERTIVA

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PRESENCIA GEOGRÁFICA

14.7.4 PORTAFOLIO DE PRODUCTOS

14.7.5 DESARROLLOS RECIENTES

14.8 RECLAMACIONES

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PRESENCIA GEOGRÁFICA

14.8.4 PORTAFOLIO DE PRODUCTOS

14.8.5 DESARROLLOS RECIENTES

14.9 CATALENT

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PRESENCIA GEOGRÁFICA

14.9.4 PORTAFOLIO DE PRODUCTOS

14.9.5 DESARROLLOS RECIENTES

14.1 INFOSYS

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PRESENCIA GEOGRÁFICA

14.10.4 PORTAFOLIO DE PRODUCTOS

14.10.5 DESARROLLOS RECIENTES

14.11 GEBBS SALUD

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 ANÁLISIS DE INGRESOS

14.11.3 PRESENCIA GEOGRÁFICA

14.11.4 PORTAFOLIO DE PRODUCTOS

14.11.5 DESARROLLOS RECIENTES

14.12 COVANCE

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 ANÁLISIS DE INGRESOS

14.12.3 PRESENCIA GEOGRÁFICA

14.12.4 PORTAFOLIO DE PRODUCTOS

14.12.5 DESARROLLOS RECIENTES

14.13 CUREMD

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 ANÁLISIS DE INGRESOS

14.13.3 PRESENCIA GEOGRÁFICA

14.13.4 PORTAFOLIO DE PRODUCTOS

14.13.5 DESARROLLOS RECIENTES

14.14 SERVICIOS DE CONSULTORÍA TATA (TCS)

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 ANÁLISIS DE INGRESOS

14.14.3 PRESENCIA GEOGRÁFICA

14.14.4 PORTAFOLIO DE PRODUCTOS

14.14.5 DESARROLLOS RECIENTES

14.15 TECNOLOGÍAS VEE

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 ANÁLISIS DE INGRESOS

14.15.3 PRESENCIA GEOGRÁFICA

14.15.4 PORTAFOLIO DE PRODUCTOS

14.15.5 DESARROLLOS RECIENTES

14.16 WNS

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 ANÁLISIS DE INGRESOS

14.16.3 PRESENCIA GEOGRÁFICA

14.16.4 PORTAFOLIO DE PRODUCTOS

14.16.5 DESARROLLOS RECIENTES

14.17 ÉNFASIS

14.17.1 INSTANTÁNEA DE LA EMPRESA

14.17.2 ANÁLISIS DE INGRESOS

14.17.3 PRESENCIA GEOGRÁFICA

14.17.4 PORTAFOLIO DE PRODUCTOS

14.17.5 DESARROLLOS RECIENTES

14.18 PAREXEL INTERNACIONAL

14.18.1 INSTANTÁNEA DE LA EMPRESA

14.18.2 ANÁLISIS DE INGRESOS

14.18.3 PRESENCIA GEOGRÁFICA

14.18.4 PORTAFOLIO DE PRODUCTOS

14.18.5 DESARROLLOS RECIENTES

14.19 GRUPO DE GESTIÓN DE SUBCONTRATACIÓN

14.19.1 INSTANTÁNEA DE LA EMPRESA

14.19.2 ANÁLISIS DE INGRESOS

14.19.3 PRESENCIA GEOGRÁFICA

14.19.4 PORTAFOLIO DE PRODUCTOS

14.19.5 DESARROLLOS RECIENTES

14.2 QUINTILES

14.20.1 INSTANTÁNEA DE LA EMPRESA

14.20.2 ANÁLISIS DE INGRESOS

14.20.3 PRESENCIA GEOGRÁFICA

14.20.4 PORTAFOLIO DE PRODUCTOS

14.20.5 DESARROLLOS RECIENTES

14.21 INVENSIS

14.21.1 INSTANTÁNEA DE LA EMPRESA

14.21.2 ANÁLISIS DE INGRESOS

14.21.3 PRESENCIA GEOGRÁFICA

14.21.4 PORTAFOLIO DE PRODUCTOS

14.21.5 DESARROLLOS RECIENTES

14.22 MILENSYS

14.22.1 INSTANTÁNEA DE LA EMPRESA

14.22.2 ANÁLISIS DE INGRESOS

14.22.3 PRESENCIA GEOGRÁFICA

14.22.4 PORTAFOLIO DE PRODUCTOS

14.22.5 DESARROLLOS RECIENTES

14.23 KAREO

14.23.1 INSTANTÁNEA DE LA EMPRESA

14.23.2 ANÁLISIS DE INGRESOS

14.23.3 PRESENCIA GEOGRÁFICA

14.23.4 PORTAFOLIO DE PRODUCTOS

14.23.5 DESARROLLOS RECIENTES

14.24 SOCIOS ADMINISTRATIVOS DE ATENCIÓN MÉDICA

14.24.1 INSTANTÁNEA DE LA EMPRESA

14.24.2 ANÁLISIS DE INGRESOS

14.24.3 PRESENCIA GEOGRÁFICA

14.24.4 PORTAFOLIO DE PRODUCTOS

14.24.5 DESARROLLOS RECIENTES

14.25 TECNOLOGÍAS STERLITE

14.25.1 INSTANTÁNEA DE LA EMPRESA

14.25.2 ANÁLISIS DE INGRESOS

14.25.3 PRESENCIA GEOGRÁFICA

14.25.4 PORTAFOLIO DE PRODUCTOS

14.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

15 INFORMES RELACIONADOS

16 CUESTIONARIO

17 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.