Global Underfill Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

517.92 Million

USD

1,051.08 Million

2025

2033

USD

517.92 Million

USD

1,051.08 Million

2025

2033

| 2026 –2033 | |

| USD 517.92 Million | |

| USD 1,051.08 Million | |

| % | |

|

Segmentación del mercado global de rellenos por producto (material de relleno capilar [CUF], material de relleno sin flujo [NUF] y material de relleno moldeado [MUF]), aplicación (chips invertidos, matriz de rejilla de bolas [BGA] y empaquetado a escala de chip [CSP]): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de subabastecimiento

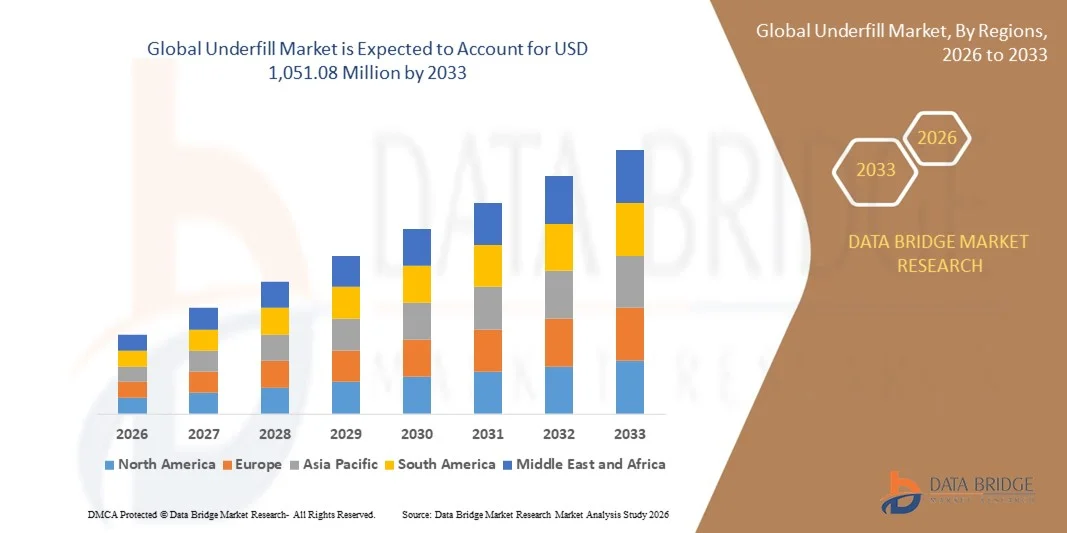

- El tamaño del mercado global de relleno insuficiente se valoró en USD 517,92 millones en 2025 y se espera que alcance los USD 1.051,08 millones para 2033 , con una CAGR del 9,25 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de dispositivos electrónicos avanzados, la miniaturización de los componentes y la creciente adopción del encapsulado de chip invertido en la electrónica de consumo y las aplicaciones automotrices.

- La creciente necesidad de gestión térmica, protección mecánica y mayor confiabilidad de los dispositivos semiconductores está impulsando aún más la adopción de materiales de relleno en diversas industrias.

Análisis del mercado de subabastecimiento

- La creciente demanda de los consumidores de dispositivos electrónicos y portátiles compactos y de alto rendimiento está impulsando a los fabricantes a adoptar soluciones de relleno inferior para lograr confiabilidad y durabilidad.

- El auge de la electrónica automotriz, incluidos los sistemas avanzados de asistencia al conductor (ADAS) y los vehículos eléctricos (VE), está creando importantes oportunidades de crecimiento para los materiales de relleno.

- América del Norte dominó el mercado de relleno con la mayor participación en los ingresos en 2025, impulsada por la creciente demanda de dispositivos electrónicos de alta confiabilidad, miniaturización y tecnologías de empaquetado avanzadas.

- Se espera que la región Asia-Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de relleno , impulsada por el aumento de la producción de productos electrónicos, el crecimiento de los sectores de electrónica de consumo y automotriz, y políticas gubernamentales de apoyo en países como China, Japón y Corea del Sur.

- El segmento de material de relleno capilar (CUF) registró la mayor cuota de mercado en 2025, impulsado por su amplio uso en ensamblajes de chip invertido y su compatibilidad con sistemas de dispensación automatizados. El CUF ofrece un excelente soporte mecánico y gestión de la tensión térmica, lo que lo convierte en la opción preferida para dispositivos electrónicos y de consumo de alta densidad.

Alcance del informe y segmentación del mercado de subabastecimiento

|

Atributos |

Perspectivas clave del mercado sobre la subutilización |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de subabastecimiento

El auge de las soluciones avanzadas de relleno en el embalaje electrónico

- La creciente tendencia hacia materiales de relleno avanzados está transformando el panorama del empaquetado electrónico al mejorar la fiabilidad de los chips, reducir la tensión térmica y mejorar la estabilidad mecánica. Estos materiales permiten un empaquetado de mayor densidad y prolongan la vida útil del dispositivo, lo que se traduce en un mejor rendimiento general y una menor tasa de fallos. Además, son compatibles con las aplicaciones emergentes de alta velocidad y alta frecuencia, al minimizar la distorsión de la señal y los problemas de desajuste térmico. La adopción de estos materiales está cada vez más impulsada por los fabricantes de equipos originales (OEM) que buscan aumentar la longevidad de los dispositivos y reducir las reclamaciones de garantía.

- La alta demanda de relleno en aplicaciones de chip invertido, CSP y BGA está acelerando su adopción en los sectores de electrónica de consumo, automoción e industrial. Los materiales de relleno ayudan a gestionar las diferencias de expansión térmica entre chips y sustratos, reduciendo la fatiga de las uniones soldadas y mejorando la durabilidad del producto. Las tendencias crecientes en vehículos eléctricos, dispositivos IoT y tecnología 5G aumentan aún más la necesidad de soluciones de relleno fiables capaces de soportar altas cargas térmicas y tensiones mecánicas.

- La versatilidad y facilidad de aplicación de las formulaciones modernas de relleno las hacen atractivas para diversas tecnologías de envasado, lo que permite a los fabricantes optimizar el rendimiento de la producción y el rendimiento del dispositivo. Esto reduce el tiempo de comercialización y garantiza una calidad constante del producto. Los fabricantes prefieren cada vez más rellenos de baja viscosidad y curado rápido, compatibles con sistemas de dispensación automatizados, lo que reduce los tiempos de ciclo y mejora la eficiencia del ensamblaje.

- Por ejemplo, en 2023, varios fabricantes de productos electrónicos norteamericanos y asiáticos informaron de una mayor fiabilidad y una reducción de las tasas de defectos tras integrar resinas de relleno de última generación en ensamblajes de embalaje de alta densidad, lo que propició una mayor longevidad y un mayor rendimiento de los dispositivos. Estas empresas también experimentaron menos devoluciones en campo y redujeron los problemas de fatiga térmica, lo que reforzó la confianza de los clientes en sus productos. La implementación de rellenos avanzados contribuyó a un mejor cumplimiento de los estándares internacionales de calidad y los parámetros de fiabilidad de la electrónica automotriz.

- Si bien las soluciones avanzadas de relleno están acelerando la fiabilidad de los dispositivos y la eficiencia de la producción, el crecimiento sostenido depende de la innovación continua de materiales, la optimización de procesos y la rentabilidad. Las empresas deben centrarse en formulaciones escalables y de alto rendimiento para satisfacer las crecientes necesidades de la industria. La colaboración entre proveedores de materiales y fabricantes de dispositivos también es crucial para desarrollar soluciones de relleno específicas para cada aplicación que aborden los desafíos únicos de la electrónica miniaturizada y de alta potencia.

Dinámica del mercado de subabastecimiento

Conductor

Creciente demanda de electrónica de alta confiabilidad y miniaturización

- La demanda de dispositivos electrónicos más pequeños y de alto rendimiento está impulsando el uso de materiales de relleno avanzados que ofrecen un soporte mecánico y una gestión térmica superiores. Esta tendencia es especialmente evidente en smartphones, wearables y electrónica automotriz. Los fabricantes también están aprovechando las soluciones de relleno para mejorar la fiabilidad de las uniones soldadas en encapsulados de alta densidad y reducir el riesgo de fallos de los dispositivos en condiciones ambientales extremas.

- Los fabricantes de productos electrónicos se centran en mejorar la fiabilidad de los dispositivos, prevenir fallos en las uniones soldadas y optimizar el rendimiento de los ciclos térmicos. Los materiales de relleno de alta calidad ayudan a mantener la integridad del producto, reducir los costes de garantía y mejorar la satisfacción del cliente. Además, la adopción de materiales de relleno ayuda a los fabricantes a cumplir con los estrictos estándares de fiabilidad de la industria automotriz y aeroespacial, lo que abre nuevas oportunidades en aplicaciones críticas para la seguridad.

- Los estándares de la industria y las regulaciones de calidad impulsan aún más su adopción, ya que los fabricantes buscan soluciones que cumplan con los estrictos requisitos de confiabilidad en aplicaciones críticas, como la automoción, la industria aeroespacial y la electrónica industrial. El cumplimiento de las normas JEDEC e IPC para materiales de relleno garantiza la confiabilidad y el rendimiento a largo plazo de los dispositivos. La presión regulatoria está impulsando una implementación más amplia en sectores de alta confiabilidad, como los vehículos eléctricos y la electrónica de defensa.

- Por ejemplo, en 2022, varias empresas de semiconductores europeas y estadounidenses adoptaron resinas de relleno de alto rendimiento para encapsulados BGA y flip-chip, lo que mejoró la fiabilidad de los dispositivos y el rendimiento de la producción, a la vez que redujo los fallos de campo. Estas mejoras también permitieron ciclos de producción más rápidos, menores tasas de reprocesamiento y minimizaron la deformación térmica, lo que influyó positivamente en la eficiencia operativa y la rentabilidad.

- Si bien la demanda de confiabilidad y miniaturización impulsa el mercado, se necesitan soluciones de relleno rentables y compatibles con los procesos, que puedan adaptarse a diversas tecnologías de envasado para garantizar una adopción sostenida. La innovación en formulaciones de relleno de curado a baja temperatura, flujo rápido y respetuosas con el medio ambiente impulsará aún más el crecimiento del mercado.

Restricción/Desafío

Altos costos de materiales y procesos de aplicación complejos

- El alto precio de los materiales avanzados de relleno, como las formulaciones epóxicas y anisotrópicas, limita su adopción por parte de fabricantes de electrónica a pequeña escala. El costo sigue siendo un obstáculo importante para su uso generalizado, especialmente en dispositivos de consumo. La necesidad de equipos de curado especializados y controles de proceso incrementa aún más los gastos operativos, lo que disuade a algunos fabricantes de adoptar rellenos de vanguardia.

- En muchas regiones, existe una escasez de personal capacitado capaz de aplicar materiales de relleno de forma consistente y gestionar los procesos de curado. Una aplicación incorrecta puede provocar vacíos, delaminación o fallos en los dispositivos, lo que limita la penetración en el mercado. Los programas de capacitación y la estandarización de procesos son esenciales para garantizar la calidad y la fiabilidad en las líneas de fabricación de alto volumen.

- La compleja integración con líneas de montaje automatizadas y los problemas de compatibilidad de los equipos pueden dificultar la adopción, lo que requiere sistemas especializados de dosificación y curado. La modernización de las líneas de producción existentes suele incrementar los costes operativos y la complejidad. Los desafíos incluyen la alineación precisa, el control de la viscosidad por debajo del llenado y la garantía de una cobertura completa sin introducir defectos en los envases miniaturizados.

- Por ejemplo, en 2023, varios fabricantes de productos electrónicos de Asia-Pacífico informaron de ralentizaciones en la producción debido a dificultades para integrar nuevas resinas de relleno en los procesos automatizados de ensamblaje de chips invertidos, lo que afectó el rendimiento y la productividad. Estos retrasos también provocaron interrupciones temporales en la cadena de suministro para los fabricantes de productos electrónicos de consumo, lo que pone de relieve la importancia de una gestión de procesos cualificada.

- Si bien la innovación en materiales continúa mejorando el rendimiento y la facilidad de uso, abordar los costos, las deficiencias de habilidades y la complejidad de los procesos sigue siendo crucial para la escalabilidad del mercado a largo plazo y la adopción generalizada de soluciones de relleno. Las inversiones en capacitación, automatización de procesos y desarrollo colaborativo de rellenos específicos para cada aplicación son estrategias clave para superar estos desafíos y mantener el crecimiento del sector.

Alcance del mercado de subabastecimiento

El mercado está segmentado según el producto y la aplicación.

- Por producto

Según el producto, el mercado de relleno se segmenta en material de relleno capilar (CUF), material de relleno sin flujo (NUF) y material de relleno moldeado (MUF). El segmento de material de relleno capilar (CUF) registró la mayor cuota de mercado en 2025, gracias a su amplio uso en ensamblajes de chip invertido y a su compatibilidad con sistemas de dispensación automatizados. El CUF ofrece un excelente soporte mecánico y gestión de la tensión térmica, lo que lo convierte en la opción preferida para dispositivos electrónicos y de consumo de alta densidad.

Se prevé que el segmento de materiales de relleno sin flujo (NUF) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su idoneidad para aplicaciones de empaquetado BGA y CSP de alto volumen. El NUF simplifica los procesos de ensamblaje y reduce la formación de huecos, lo que lo hace ideal para fabricantes que buscan un mayor rendimiento y una mayor fiabilidad de los dispositivos.

- Por aplicación

Según su aplicación, el mercado de relleno se segmenta en chips invertidos, matriz de rejilla de bolas (BGA) y empaquetado a escala de chip (CSP). El segmento de chips invertidos representó la mayor participación en los ingresos en 2025, debido a la creciente demanda de dispositivos electrónicos miniaturizados y de alto rendimiento. Los ensamblajes de chips invertidos se benefician de materiales de relleno que reducen la fatiga de las juntas de soldadura y mejoran el rendimiento de los ciclos térmicos.

Se proyecta que el segmento de matrices de rejilla de bolas (BGA) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en aplicaciones automotrices, electrónica de consumo e industriales. La integración de relleno en encapsulados BGA garantiza una mayor estabilidad mecánica, fiabilidad y una mayor vida útil, lo que la convierte en una solución crucial para los productos electrónicos de próxima generación.

Análisis regional del mercado de relleno insuficiente

- América del Norte dominó el mercado de relleno con la mayor participación en los ingresos en 2025, impulsada por la creciente demanda de dispositivos electrónicos de alta confiabilidad, miniaturización y tecnologías de empaquetado avanzadas.

- Los fabricantes de productos electrónicos de la región valoran mucho las mejoras de rendimiento, gestión térmica y confiabilidad que ofrecen los materiales de relleno avanzados, que ayudan a reducir las fallas en las uniones de soldadura y mejoran la durabilidad del producto.

- Esta adopción generalizada está respaldada además por fuertes capacidades de I+D, altos ingresos disponibles y un ecosistema de fabricación tecnológicamente avanzado, que establece los materiales de relleno como un componente crítico en el ensamblaje de semiconductores.

Perspectiva del mercado de subabastecimiento de EE. UU.

El mercado estadounidense de relleno de bajo consumo captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la rápida adopción de encapsulados flip-chip, BGA y CSP en aplicaciones de electrónica de consumo, automotrices e industriales. Las empresas de electrónica priorizan cada vez más los materiales de alto rendimiento para mejorar la fiabilidad y la gestión térmica de los dispositivos. La creciente demanda de encapsulados miniaturizados y de alta densidad, junto con los estrictos estándares de calidad y fiabilidad, impulsa aún más el mercado de relleno de bajo consumo. Además, la integración de resinas avanzadas de relleno de bajo consumo en las líneas de montaje automatizadas contribuye significativamente a mejorar el rendimiento de la producción y a reducir las averías en campo.

Perspectiva del mercado de subabastecimiento en Europa

Se prevé que el mercado europeo de relleno de componentes experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por la creciente demanda de electrónica de alta fiabilidad en aplicaciones automotrices, aeroespaciales e industriales. El aumento de la fabricación de semiconductores y la demanda de tecnologías de envasado avanzadas están impulsando la adopción de materiales de relleno. Los fabricantes europeos de electrónica también se sienten atraídos por la fiabilidad, el rendimiento térmico y la compatibilidad de procesos que ofrecen estos materiales. La región está experimentando un crecimiento significativo en aplicaciones de chip invertido y BGA, con la incorporación de materiales de relleno tanto en nuevos diseños de productos como en encapsulados modernizados.

Perspectivas del mercado de subabastecimiento del Reino Unido

Se prevé que el mercado británico de relleno de semiconductores experimente un alto crecimiento entre 2026 y 2033, impulsado por la creciente tendencia hacia la electrónica miniaturizada y la demanda de una mayor fiabilidad de los dispositivos. Además, las estrictas normativas de calidad y las expectativas de los consumidores de productos electrónicos duraderos están animando a los fabricantes a adoptar soluciones avanzadas de relleno de semiconductores. Se prevé que el sólido ecosistema de I+D de semiconductores y la infraestructura de fabricación del Reino Unido, junto con la creciente adopción de dispositivos IoT, sigan impulsando el crecimiento del mercado.

Perspectiva del mercado de subabastecimiento en Alemania

Se prevé que el mercado alemán de relleno de bajo coste experimente un crecimiento significativo entre 2026 y 2033, impulsado por la creciente concienciación sobre la gestión del estrés térmico y mecánico en la electrónica de alto rendimiento. La avanzada infraestructura de fabricación alemana, el énfasis en la ingeniería de precisión y la apuesta por los materiales ecológicos promueven la adopción de soluciones de relleno de bajo coste, especialmente en la electrónica automotriz e industrial. La integración de materiales de relleno de bajo coste en los procesos de envasado de alta densidad es cada vez más frecuente, con una fuerte demanda de soluciones que mejoren la fiabilidad, la durabilidad y el rendimiento a largo plazo.

Perspectiva del mercado de subabastecimiento de Asia-Pacífico

Se prevé que el mercado de relleno de Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida expansión de la fabricación de semiconductores, el aumento de la renta disponible y la creciente demanda de dispositivos electrónicos miniaturizados en países como China, Japón, Corea del Sur e India. La preferencia de la región por la electrónica de alto rendimiento, respaldada por iniciativas gubernamentales en la fabricación de semiconductores y productos electrónicos, está impulsando la adopción de materiales de relleno. Además, el papel de Asia-Pacífico como centro importante para el ensamblaje y empaquetado de productos electrónicos está ampliando la accesibilidad y asequibilidad de materiales de relleno avanzados para una gama más amplia de aplicaciones.

Perspectiva del mercado de subabastecimiento en Japón

Se prevé que el mercado japonés de relleno de bajo consumo experimente un fuerte crecimiento entre 2026 y 2033 gracias a la cultura de alta tecnología del país, la rápida adopción de la electrónica miniaturizada y la prioridad en la fiabilidad de los dispositivos. Los fabricantes japoneses de electrónica priorizan la gestión térmica, la fiabilidad de las uniones soldadas y el rendimiento a largo plazo, lo que impulsa la demanda de soluciones avanzadas de relleno de bajo consumo. La integración de materiales de relleno de bajo consumo con aplicaciones de chip invertido, BGA y CSP, junto con la compatibilidad con líneas de montaje automatizadas, está impulsando aún más la expansión del mercado. Es probable que el envejecimiento de la población japonesa y el creciente uso de dispositivos conectados aumenten la necesidad de productos electrónicos duraderos, fiables y fáciles de ensamblar.

Perspectiva del mercado de subabastecimiento de China

El mercado chino de relleno representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias al auge del sector de fabricación de productos electrónicos, la rápida urbanización y la alta adopción de productos electrónicos de consumo e industriales. China es un importante centro de ensamblaje de semiconductores, y los materiales de relleno son cada vez más esenciales en los procesos de envasado de alta densidad. El impulso hacia tecnologías de envasado avanzadas, el apoyo gubernamental a la fabricación de productos electrónicos y la presencia de importantes proveedores nacionales de relleno son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de subllenado

La industria de relleno está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Henkel Adhesive Technologies India Private Limited (India)

- Wonchemical (EE. UU.)

- Epoxy Technology, Inc. (EE. UU.)

- AIM Metals & Alloys LP (EE. UU.)

- HB Fuller Company (EE. UU.)

- John Wiley & Sons, Inc. (EE. UU.)

- Nordson Corporation (EE. UU.)

- Master Bond Inc (EE. UU.)

- NAMICS (EE. UU.)

- YINCAE Advanced Materials, LLC (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.