Global Virtual Client Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.00 Billion

USD

70.74 Billion

2024

2032

USD

33.00 Billion

USD

70.74 Billion

2024

2032

| 2025 –2032 | |

| USD 33.00 Billion | |

| USD 70.74 Billion | |

| % | |

|

Segmentación del mercado global de computación de cliente virtual, tipo de implementación (local y en la nube), usuario final (salud, educación, TI y telecomunicaciones, BFSI (banca, servicios financieros y seguros) y fabricación), componente (software y hardware), tipo de virtualización (virtualización de escritorio, virtualización de aplicaciones y virtualización de datos), tipo de usuario (grandes empresas y pequeñas y medianas empresas [pymes]), modo de acceso (acceso remoto y acceso local): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de computación de cliente virtual

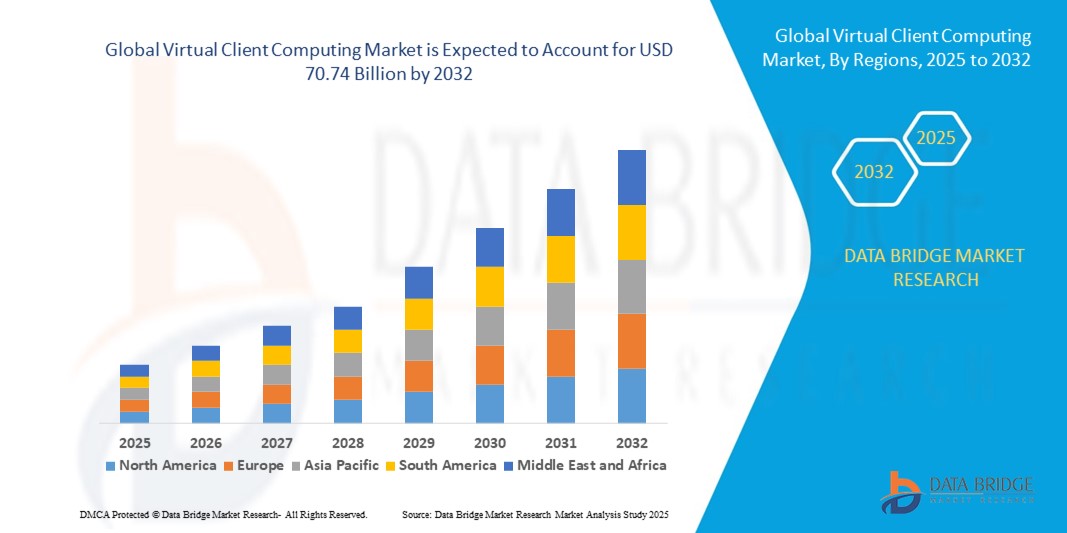

- El tamaño del mercado global de computación de cliente virtual se valoró en USD 33.00 mil millones en 2024 y se proyecta que alcance los USD 70.74 mil millones para 2032 , con una CAGR del 10,00% durante el período de pronóstico de 2025 a 2032.

- Este crecimiento está impulsado por la creciente demanda de infraestructuras de TI seguras y centralizadas, soluciones de trabajo remoto y tecnologías de virtualización rentables en diversas industrias.

- El mercado de la computación de cliente virtual (VC) está experimentando un crecimiento constante, impulsado por la creciente demanda de gestión centralizada, mayor seguridad y rentabilidad en la infraestructura de TI. La VC permite a las organizaciones alojar entornos de escritorio, aplicaciones y datos en servidores centralizados, lo que permite a los empleados acceder a sus entornos de trabajo desde cualquier dispositivo y en cualquier lugar.

Análisis del mercado de la informática de cliente virtual

- La computación de cliente virtual (VCC), que permite la administración centralizada y la implementación de entornos de escritorio en varios puntos finales, es una tecnología fundamental en la infraestructura de TI empresarial moderna, que ofrece mayor seguridad de datos, menor dependencia del hardware y administración simplificada a través de la virtualización y la integración en la nube.

- La creciente demanda de informática de clientes virtuales está impulsada principalmente por la adopción generalizada de modelos de trabajo remotos e híbridos, las crecientes preocupaciones sobre la seguridad de los datos y la necesidad de soluciones de TI escalables y rentables que respalden la continuidad del negocio y la movilidad de la fuerza laboral.

- América del Norte dominó el mercado de computación de cliente virtual (VCC) con la mayor participación en los ingresos del 41,5 % en 2024, impulsada por la rápida adopción de tecnologías en la nube, la transformación del lugar de trabajo digital y un fuerte énfasis en la seguridad de los datos.

- Se espera que la región Asia-Pacífico crezca a la CAGR más rápida del 9,32 % entre 2025 y 2032, impulsada por la rápida digitalización, la expansión de la infraestructura de TI y la creciente adopción de servicios en la nube en mercados emergentes como China, India, Japón y Australia.

- El segmento local dominó el mercado con la mayor participación en los ingresos del 58,6 % en 2024, respaldado por empresas que requieren control total, soberanía de datos y cumplimiento de marcos regulatorios estrictos.

Alcance del informe y segmentación del mercado global de computación de cliente virtual

|

Atributos |

Perspectivas del mercado global de computación de cliente virtual |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la informática de cliente virtual

El auge del trabajo remoto

- Una tendencia fundamental que impulsa el mercado de la computación de cliente virtual (CVC) es la adopción generalizada del teletrabajo, que ha transformado significativamente las operaciones organizacionales. Inicialmente acelerada por la pandemia de COVID-19, esta transformación continúa sostenida por los avances tecnológicos y la evolución de las expectativas de los empleados en cuanto a la flexibilidad laboral.

- En respuesta, las empresas implementaron rápidamente estrategias de trabajo remoto para garantizar la continuidad del negocio y proteger el bienestar de la fuerza laboral, lo que generó un aumento en la demanda de soluciones de VCC.

- Estas tecnologías proporcionan acceso seguro y consistente a los recursos corporativos desde cualquier ubicación y a través de múltiples dispositivos, como portátiles, tabletas y smartphones. Al facilitar la colaboración fluida entre equipos distribuidos, VCC mejora la productividad, la satisfacción de los empleados y la agilidad de la fuerza laboral.

- Además, permite a las organizaciones expandir sus esfuerzos de reclutamiento a nivel global, sin estar limitadas por fronteras geográficas. A medida que los modelos de trabajo remoto e híbrido se convierten en la norma, las empresas invierten cada vez más en una sólida infraestructura informática de cliente virtual para respaldar la resiliencia operativa a largo plazo, la ciberseguridad y los objetivos de transformación digital.

Dinámica del mercado de la informática de cliente virtual

Impulsar

la creciente demanda de soluciones de trabajo remoto y gestión centralizada de TI

- El aumento de los modelos de trabajo remotos e híbridos en las empresas de todo el mundo es un impulsor importante del mercado de computación de cliente virtual (VCC), ya que las organizaciones buscan infraestructuras de TI seguras, escalables y fácilmente administrables para respaldar a las fuerzas de trabajo distribuidas.

- Por ejemplo, en marzo de 2024, Citrix (una unidad de negocios de Cloud Software Group) introdujo funciones mejoradas en sus ofertas de DaaS, lo que permitió un acceso remoto más eficiente y una mejor supervisión del rendimiento, con el objetivo de respaldar las crecientes demandas de los entornos de trabajo híbridos.

- Las soluciones VCC permiten a los equipos de TI administrar de forma centralizada escritorios, aplicaciones y entornos de usuario, mejorando la seguridad de los datos, reduciendo la dependencia del hardware y agilizando las actualizaciones y los procesos de resolución de problemas.

- Además, el cambio hacia una infraestructura de TI basada en la nube y la creciente adopción de tecnologías de virtualización están reforzando la demanda de VCC, ya que las empresas buscan reducir los costos operativos y mejorar la flexibilidad.

- La capacidad de ofrecer experiencias de escritorio consistentes en diversos dispositivos y ubicaciones, garantizando al mismo tiempo el cumplimiento normativo y la protección de datos, convierte a VCC en una solución atractiva para sectores como la salud, las finanzas y la educación. A medida que se aceleran las iniciativas de transformación digital, el papel de la computación de cliente virtual (VCC) para facilitar operaciones remotas fluidas y seguras continúa expandiéndose.

Restricción/Desafío

Preocupaciones sobre la implementación compleja y la privacidad de los datos

- A pesar de sus beneficios, la informática de cliente virtual enfrenta desafíos relacionados con procesos de implementación complejos y crecientes preocupaciones sobre la privacidad de los datos, en particular cuando se integra con sistemas heredados o se realiza la transición desde entornos de escritorio tradicionales.

- Por ejemplo, las pequeñas y medianas empresas (pymes) suelen tener dificultades para afrontar las exigencias técnicas y financieras de implementar soluciones VDI o DaaS a gran escala, especialmente sin soporte de TI dedicado. Además, almacenar y gestionar datos confidenciales en servidores centralizados o entornos en la nube presenta riesgos de privacidad y cumplimiento normativo, especialmente en sectores sujetos a regulaciones estrictas como la sanidad (HIPAA) o las finanzas (RGPD, PCI DSS).

- Las preocupaciones sobre violaciones de datos, acceso no autorizado y violaciones de cumplimiento pueden disuadir a algunas organizaciones de adoptar soluciones VCC, en particular en regiones con infraestructura de ciberseguridad o marcos de protección de datos limitados.

- Para abordar estas preocupaciones se requiere un cifrado robusto, protocolos de acceso seguro, auditorías de seguridad periódicas y el cumplimiento de las leyes regionales de datos. Proveedores líderes como VMware y Microsoft priorizan las arquitecturas de confianza cero y la gestión segura de endpoints para mitigar estos riesgos.

- Además, la inversión inicial en infraestructura y la necesidad de personal cualificado para gestionar y mantener los sistemas VCC pueden constituir barreras adicionales, especialmente para organizaciones con recursos limitados. Informar a las empresas sobre el retorno de la inversión (ROI) a largo plazo y simplificar la implementación mediante servicios gestionados y opciones alojadas en la nube serán esenciales para una adopción más amplia.

Alcance del mercado de la informática de cliente virtual

El mercado está segmentado según el tipo de implementación, el usuario final, el componente, el tipo de virtualización, el tipo de usuario y el modo de acceso.

- Por tipo de implementación

Según el tipo de implementación, el mercado de la computación de cliente virtual se segmenta en local y en la nube. El segmento local dominó el mercado con la mayor participación en ingresos, un 58,6 % en 2024, impulsado por empresas que requieren control total, soberanía de datos y cumplimiento de estrictos marcos regulatorios. Grandes organizaciones de sectores como la banca y la administración pública suelen preferir la implementación local para gestionar datos confidenciales de forma segura. Además, la integración de sistemas heredados y las altas necesidades de personalización siguen consolidando el dominio de las soluciones de virtualización local.

Se espera que el segmento basado en la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la rápida transición hacia estrategias híbridas y multicloud. La virtualización en la nube ofrece escalabilidad, rentabilidad y flexibilidad, lo que la hace atractiva para pymes y empresas en proceso de transformación digital. Con la creciente demanda de modelos basados en suscripción y la reducción de los costes de infraestructura, se prevé que la implementación basada en la nube transforme el crecimiento futuro del mercado de la virtualización.

- Por el usuario final

En función del usuario final, el mercado de la computación de cliente virtual se segmenta en salud, educación, TI y telecomunicaciones, BFSI y manufactura. El segmento de TI y telecomunicaciones representó la mayor participación en los ingresos, con un 34,7 %, en 2024, impulsado por la dependencia del sector de la virtualización para optimizar los centros de datos, reducir los costos operativos y garantizar una gestión fluida de la carga de trabajo. La rápida adopción de redes 5G y aplicaciones nativas de la nube incrementa aún más la demanda de infraestructura virtualizada en TI y telecomunicaciones.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de historiales clínicos electrónicos (HCE), la telemedicina y los requisitos de almacenamiento seguro de datos. La virtualización permite a los profesionales sanitarios consolidar servidores, mejorar la recuperación ante desastres y garantizar una gestión de datos de pacientes conforme a la HIPAA. A medida que se expande la salud digital, los profesionales sanitarios invierten cada vez más en sistemas virtualizados para mejorar la eficiencia, la escalabilidad y la seguridad. Esta tendencia posiciona al sector sanitario como un importante impulsor de la futura expansión del mercado de la virtualización.

- Por componente

Según sus componentes, el mercado de la computación de cliente virtual se segmenta en software y hardware. El segmento de software dominó el mercado con una cuota de mercado del 61,4 % en 2024, ya que las soluciones de software constituyen la base de la virtualización al habilitar hipervisores, máquinas virtuales (VM) y la automatización de cargas de trabajo. Las empresas priorizan el software de virtualización para la optimización de cargas de trabajo, la seguridad y la integración en la nube, y los proveedores innovan continuamente para mejorar el rendimiento y reducir la complejidad.

Se proyecta que el segmento de hardware registrará el crecimiento más rápido entre 2025 y 2032, impulsado por la necesidad de servidores, almacenamiento y componentes de red avanzados para soportar entornos altamente virtualizados. Las innovaciones de hardware, como la virtualización de GPU y la computación de alto rendimiento, impulsan aún más su adopción. Con el auge de la computación en el borde y las cargas de trabajo de IA, la demanda de hardware diseñado para infraestructuras virtualizadas se está acelerando, especialmente en grandes empresas y centros de datos, lo que posiciona al hardware como el componente de mayor crecimiento del mercado.

- Por tipo de virtualización

Según el tipo, el mercado de la informática de clientes virtuales se segmenta en virtualización de escritorios, virtualización de aplicaciones y virtualización de datos. La virtualización de escritorios dominó el mercado con la mayor cuota de ingresos, un 46,1 %, en 2024, gracias a las empresas que buscan una gestión centralizada, rentabilidad y mayor seguridad para sus empleados remotos. Las soluciones de infraestructura de escritorios virtuales (VDI) se volvieron esenciales a medida que las organizaciones expandieron los modelos de trabajo remoto e híbrido.

Se prevé que la virtualización de datos registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente necesidad de acceder, integrar y analizar grandes volúmenes de datos sin replicación. Empresas de todos los sectores están aprovechando la virtualización de datos para mejorar el análisis en tiempo real, optimizar la inteligencia empresarial y agilizar la toma de decisiones. La virtualización de aplicaciones sigue experimentando una adopción constante, pero la rápida tendencia de la transformación digital está convirtiendo la virtualización de datos en una prioridad absoluta para las empresas que invierten en IA, big data y soluciones de integración de datos en tiempo real.

- Por tipo de usuario

Según el tipo de usuario, el mercado de la informática de clientes virtuales se segmenta en grandes empresas y pequeñas y medianas empresas (pymes). Las grandes empresas dominaron el mercado con una cuota de ingresos del 67,8 % en 2024, impulsadas por sus importantes inversiones en infraestructura de TI, la necesidad de escalabilidad y la demanda de una gestión centralizada de los entornos virtuales. Estas organizaciones suelen implementar estrategias de virtualización avanzadas para optimizar los centros de datos, respaldar las operaciones globales y garantizar el cumplimiento de las normativas de seguridad.

Se prevé que el segmento de las pymes registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente concienciación sobre el ahorro de costes, la simplificación de las operaciones de TI y la mejora de la recuperación ante desastres que ofrece la virtualización. Las soluciones basadas en la nube y los modelos de precios por suscripción hacen que la virtualización sea cada vez más accesible para las pymes. A medida que las empresas más pequeñas adoptan la transformación digital y el teletrabajo, se prevé un aumento significativo en la adopción de la virtualización, reduciendo la brecha tecnológica entre las pymes y las grandes empresas.

- Por modo de acceso

Según el modo de acceso, el mercado de la informática de clientes virtuales se segmenta en acceso remoto y acceso local. El segmento de acceso remoto dominó el mercado con la mayor cuota de ingresos, un 59,2 %, en 2024, impulsado por la adopción global de modelos de trabajo híbridos y la demanda de acceso seguro a escritorios y aplicaciones virtuales desde cualquier ubicación. Empresas de todos los sectores priorizan las soluciones de acceso remoto para garantizar la productividad de la fuerza laboral, la seguridad de los datos y la flexibilidad.

Se proyecta que el acceso local experimentará el crecimiento más rápido entre 2025 y 2032, impulsado por casos de uso específicos en plantas de fabricación, instituciones educativas y entornos de TI localizados donde el alto rendimiento y la baja latencia son cruciales. A medida que se expande la computación en el borde, la virtualización del acceso local desempeñará un papel fundamental para permitir el procesamiento de datos en tiempo real y la gestión localizada de cargas de trabajo, especialmente en industrias que requieren respuesta instantánea y alta eficiencia.

Análisis regional del mercado de computación de cliente virtual

- América del Norte dominó el mercado de computación de cliente virtual (VCC) con la mayor participación en los ingresos del 41,5 % en 2024, impulsada por la rápida adopción de tecnologías en la nube, la transformación del lugar de trabajo digital y un fuerte énfasis en la seguridad de los datos.

- Las empresas de la región priorizan la infraestructura de escritorios virtuales (VDI) escalable y segura, así como las soluciones de escritorio como servicio (DaaS), para respaldar modelos de trabajo híbridos y reducir la complejidad de TI. Estados Unidos lidera el crecimiento de la región, beneficiándose de sólidas inversiones en TI y la adopción temprana de soluciones avanzadas de computación de cliente virtual por parte de sectores como BFSI, salud y gobierno.

- Los altos ingresos disponibles, un ecosistema de nube consolidado y una importante presencia de proveedores clave de computación de cliente virtual (VCC), como VMware, Citrix y Microsoft, impulsan aún más el mercado. Además, la creciente demanda de acceso remoto y gestión centralizada de TI impulsa la adopción generalizada de VCC tanto en grandes empresas como en pymes.

Perspectiva del mercado de computación de cliente virtual en EE. UU.

Estados Unidos ostenta la mayor cuota de mercado en Norteamérica, con un 83 % en 2024, impulsado por la amplia adopción de la nube y la expansión del teletrabajo. Las empresas del país implementan rápidamente plataformas VDI y DaaS para mantener la productividad y proteger los datos confidenciales ante el aumento de las ciberamenazas. La proliferación de políticas de trabajo híbrido, sumada a los avances en escritorios virtuales basados en IA y marcos de seguridad de confianza cero, está acelerando el crecimiento. Los principales proveedores innovan continuamente para mejorar la experiencia del usuario y reducir la sobrecarga de TI, lo que convierte a Estados Unidos en un mercado clave para las tecnologías de computación de clientes virtuales.

Perspectiva del mercado europeo de informática de cliente virtual

Se prevé un crecimiento constante del mercado europeo de computación de clientes virtuales, impulsado por estrictas normativas de protección de datos como el RGPD y el aumento de las iniciativas de transformación digital en los sectores público y privado. Países como el Reino Unido y Alemania contribuyen notablemente, gracias a las inversiones en infraestructura en la nube y soluciones seguras para entornos de trabajo virtuales. La región se beneficia de un enfoque en el cumplimiento normativo, la soberanía de los datos y el acceso remoto seguro, especialmente en los sectores financiero, sanitario y de la administración pública, que recurren cada vez más a la computación de clientes virtuales (CVC) para cumplir con las exigencias regulatorias y lograr una mayor eficiencia operativa.

Perspectivas del mercado de informática de cliente virtual del Reino Unido

Se prevé un fuerte crecimiento del mercado británico de computación de cliente virtual (VCC) gracias a la creciente adopción del teletrabajo y a los programas de modernización digital respaldados por el gobierno. Las organizaciones buscan mejorar la ciberseguridad y la productividad de sus empleados mediante entornos de escritorios virtuales seguros. La avanzada infraestructura de TI del país y el creciente ecosistema de servicios en la nube facilitan la implementación de VCC. La creciente adopción entre las pymes, así como entre las grandes empresas, impulsa un panorama de mercado dinámico centrado en las implementaciones de nube híbrida y la gestión rentable de TI.

Análisis del mercado alemán de informática de cliente virtual

El mercado alemán de computación de cliente virtual (VCC) se caracteriza por un fuerte énfasis en la seguridad de los datos, la privacidad y el cumplimiento normativo, lo que impulsa la demanda de soluciones de VCCC locales e híbridas. Los sectores industrial y manufacturero del país, junto con las instituciones financieras, son usuarios clave de la tecnología de VCC para mantener la continuidad operativa y proteger los datos confidenciales. El enfoque de Alemania en la innovación y la transformación digital también impulsa su adopción, con una creciente integración de la VCC en las fábricas inteligentes y las iniciativas de la Industria 4.0.

Perspectiva del mercado de computación de cliente virtual en Asia-Pacífico

Se prevé que la región Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,32 %, entre 2025 y 2032, impulsada por la rápida digitalización, la expansión de la infraestructura de TI y la creciente adopción de servicios en la nube en mercados emergentes como China, India, Japón y Australia. El impulso de los gobiernos a proyectos de ciudades inteligentes y lugares de trabajo digitales acelera la adopción de la computación virtual (CVC). La creciente demanda de soluciones de teletrabajo seguras y flexibles, así como de una gestión de TI rentable, impulsa el crecimiento, especialmente entre las pymes y las organizaciones del sector público. La región también se beneficia de precios competitivos y de un mayor conocimiento de las ventajas de la CVC.

Perspectiva del mercado de computación de cliente virtual en Japón

El mercado japonés de la computación de cliente virtual (VC) crece de forma constante, impulsado por el ecosistema tecnológico avanzado del país y su enfoque en la productividad laboral. Las políticas de teletrabajo y la necesidad de acceso seguro a las aplicaciones corporativas impulsan la adopción de la VC, especialmente en los sectores de TI, manufactura y salud. La integración con IA y automatización mejora la eficiencia del escritorio virtual, cumpliendo con los altos estándares de fiabilidad y seguridad de Japón. El envejecimiento de la fuerza laboral también fomenta la adopción de tecnologías de escritorio remoto intuitivas.

Análisis del mercado de computación de cliente virtual en China

China ostenta la mayor cuota de mercado en Asia-Pacífico gracias a la rápida urbanización, la creciente adopción de la nube y las iniciativas de transformación digital impulsadas por el gobierno. Empresas de los sectores bancario, de comercio electrónico y educativo implementan cada vez más la computación de cliente virtual (VCC) para facilitar el teletrabajo y mejorar la seguridad de los datos. El vasto ecosistema de TI del país y los proveedores nacionales que ofrecen soluciones de VCC asequibles contribuyen al sólido crecimiento del mercado. El enfoque de China en el desarrollo de ciudades inteligentes y servicios gubernamentales digitales acelera aún más la adopción de la VCC en los sectores público y privado.

Cuota de mercado de la informática de cliente virtual

Los líderes del mercado de informática de cliente virtual que operan en el mercado son:

- VMware, Inc. (EE. UU.)

- Citrix Systems, Inc. (EE. UU.)

- Microsoft Corporation (EE. UU.)

- Servicios web de Amazon (AWS) (EE. UU.)

- Nutanix, Inc. (EE. UU.)

- Google Cloud (EE. UU.)

- Dell Technologies (EE. UU.)

- IBM Corporation (EE. UU.)

- Parallels, Inc. (EE. UU.)

- HP Inc. (EE. UU.)

- Ericom Software (EE. UU.)

- Centrify Corporation (EE. UU.)

- Tecnología IGEL (Alemania)

- Rackspace Technology (EE. UU.)

- Fujitsu Limited (Japón)

Últimos avances en el mercado global de computación de cliente virtual

- En abril de 2023, VMware, líder en virtualización e infraestructura en la nube, lanzó su actualización de VMware Horizon 8 para optimizar la entrega de escritorios y aplicaciones virtuales con un rendimiento, una seguridad y una integración en la nube mejorados. Esta actualización se centra en la compatibilidad con entornos de trabajo híbridos, proporcionando un acceso fluido a escritorios virtuales en todos los dispositivos, lo que consolida la posición de VMware como un innovador clave en el sector de la computación de clientes virtuales.

- En marzo de 2023, Citrix Systems presentó Citrix Workspace Premium, un nuevo nivel de servicio que ofrece análisis y automatización mejorados basados en IA para optimizar las experiencias de escritorios virtuales y la gestión de TI. Este desarrollo subraya el compromiso de Citrix con la mejora de la productividad y la seguridad de los usuarios, a la vez que simplifica las operaciones de TI en implementaciones complejas de VCC en empresas de todo el mundo.

- En febrero de 2023, Microsoft amplió su servicio Windows 365 Cloud PC integrando funciones avanzadas de seguridad de endpoints y optimización del rendimiento basada en IA. Estas mejoras buscan proporcionar a las organizaciones escritorios virtuales seguros y escalables que admitan equipos de trabajo híbridos, lo que refuerza el enfoque estratégico de Microsoft en la computación de cliente en la nube.

- En enero de 2023, Amazon Web Services (AWS) anunció el lanzamiento de Amazon WorkSpaces Web, un servicio de escritorios virtuales en la nube diseñado para simplificar el acceso seguro a aplicaciones internas mediante navegadores sin necesidad de VPN. Esta innovación pone de manifiesto el compromiso de AWS por ofrecer soluciones de VCC rentables y fáciles de gestionar para equipos de trabajo remotos y distribuidos.

- En enero de 2023, Nutanix presentó Nutanix Xi Frame V2, una plataforma mejorada para la entrega de escritorios virtuales y aplicaciones, con compatibilidad multinube mejorada y herramientas de gestión simplificadas. Esta versión fortalece la presencia de Nutanix en el mercado de VCC al permitir a las empresas implementar espacios de trabajo virtuales de forma flexible en nubes públicas y privadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.