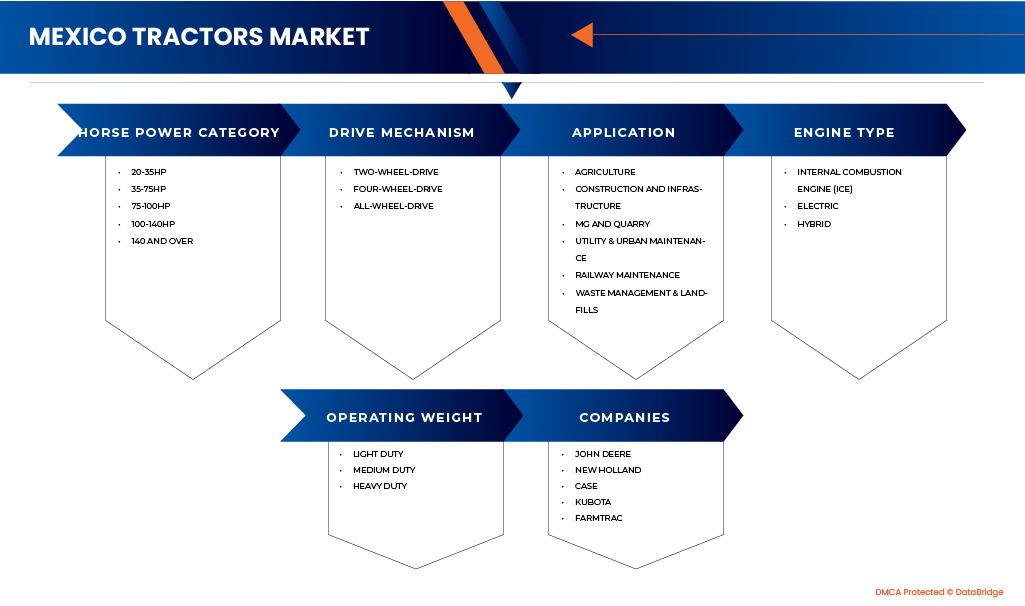

Mexico Tractors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.09 Billion

USD

35.28 Billion

2025

2033

USD

23.09 Billion

USD

35.28 Billion

2025

2033

| 2026 –2033 | |

| USD 23.09 Billion | |

| USD 35.28 Billion | |

| % | |

|

Mercado de tractores de Filipinas y México, por categoría de potencia (20-35 HP, 35-75 HP, 75-100 HP, 100-140 HP, 140 y más), por mecanismo de transmisión (tracción en dos ruedas, tracción en cuatro ruedas, tracción en todas las ruedas), por aplicación (agricultura, construcción e infraestructura, magnesio y canteras, servicios públicos y mantenimiento urbano, mantenimiento ferroviario, gestión de residuos y vertederos), por tipo de motor (motor de combustión interna (ICE), eléctrico, híbrido), por peso operativo (servicio ligero, servicio mediano, servicio pesado): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de tractores en México

- El mercado mexicano de tractores se valoró en 23.090 millones de pesos mexicanos en 2024 y se espera que alcance los 35.280 millones de pesos mexicanos para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 5,59% durante el período de pronóstico.

- La expansión del mercado está impulsada por una sólida actividad de construcción, una rápida urbanización y las iniciativas de infraestructura lideradas por el gobierno, que están aumentando la demanda de maquinaria duradera y de alta calidad.

- Además, el creciente interés por las tecnologías ecológicas, de bajas emisiones y de alto rendimiento está creando nuevas oportunidades para que tanto los fabricantes internacionales como los nacionales fortalezcan su presencia en el mercado.

Análisis del mercado de tractores en México

- El mercado mexicano de tractores está experimentando un crecimiento constante, impulsado por la rápida urbanización, la evolución de los estilos de vida de los consumidores y la creciente adopción de hábitos alimenticios saludables. El aumento del consumo de alimentos enlatados y congelados, junto con el creciente número de veganos y la expansión de las tiendas de conveniencia, está impulsando la demanda del mercado.

- Sin embargo, desafíos como el elevado desperdicio de frutas y verduras y la infraestructura insuficiente de la cadena de frío siguen frenando el crecimiento. A pesar de estos obstáculos, la digitalización del comercio minorista, las iniciativas impulsadas por los fabricantes, los avances en las tecnologías de congelación y la creciente demanda de productos con mayor vida útil están generando oportunidades prometedoras para la expansión futura.

- Se prevé que el Estado de México domine el mercado mexicano de tractores, con una participación del 10,35% en los ingresos para 2025. Este dominio se atribuye al rápido desarrollo urbano, los proyectos de infraestructura a gran escala y la intensa actividad de construcción residencial y comercial en toda la región. La presencia de importantes zonas industriales, la expansión de los centros comerciales y la inversión gubernamental sostenida en la modernización de la infraestructura refuerzan aún más la posición del Estado de México como principal centro de crecimiento en el mercado de tractores del país.

- Se prevé que Jalisco sea la región de mayor crecimiento en el mercado mexicano de tractores durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) del 7,48%, impulsada por el rápido desarrollo urbano, la expansión de proyectos de infraestructura y el aumento de la actividad de construcción residencial y comercial. La presencia de clústeres industriales emergentes, redes minoristas en expansión y una mayor inversión gubernamental en la modernización agrícola y de infraestructura refuerzan aún más la posición de Jalisco como un centro clave de crecimiento en el mercado mexicano de tractores.

- Se prevé que el segmento de tractores de 35 a 75 CV domine el mercado mexicano con una cuota de mercado del 24 % en 2025, impulsado por su amplia disponibilidad, rentabilidad y versatilidad, lo que lo hace idóneo para diversas aplicaciones agrícolas e industriales. Además, la creciente demanda de tractores de potencia media que combinan rendimiento, eficiencia de combustible y flexibilidad operativa refuerza aún más la sólida posición de este segmento en el mercado.

Alcance del informe y segmentación del mercado de tractores en México

|

Atributos |

Información clave del mercado de tractores en México |

|

Segmentos cubiertos |

|

|

Estados cubiertos |

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen normas regulatorias, la demanda de comodidad y lujo, los avances tecnológicos, el papel del tractor en la revolución agrícola, análisis de precios, análisis de casos prácticos, análisis comparativo de empresas, iniciativas de sostenibilidad, oportunidades de crecimiento por estado, análisis PESTLE, análisis de la cadena de suministro, proceso de decisión de compra del consumidor, iniciativas estratégicas clave y comportamiento de compra del consumidor. |

Tendencias del mercado de tractores en México

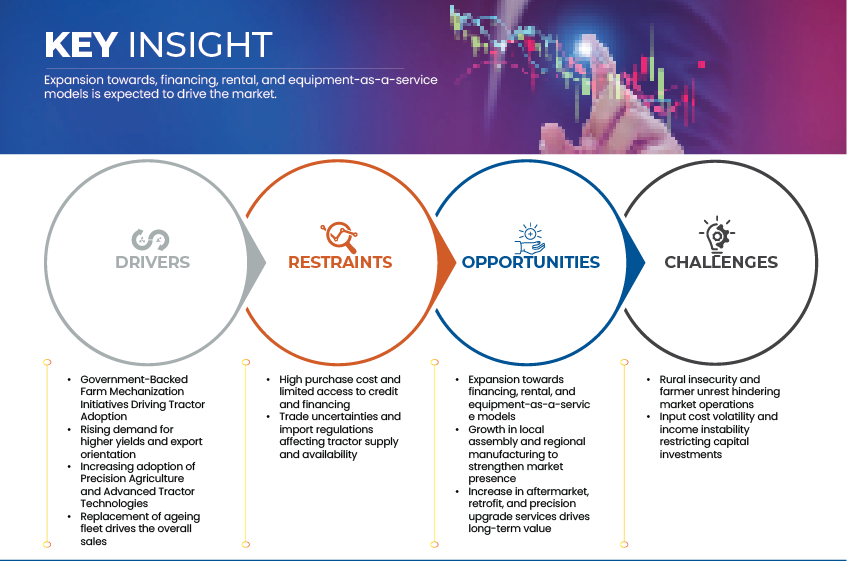

“ Expansión hacia modelos de financiación, alquiler y equipos como servicio”

- La expansión hacia modelos de financiamiento, alquiler y equipo como servicio (EaaS) está transformando la dinámica del mercado de tractores en México. Dado que los altos costos iniciales limitan la propiedad directa, los agricultores recurren cada vez más a alternativas flexibles como el acceso mediante arrendamiento, los modelos de pago por uso y el uso compartido de equipos en cooperativas. Estas soluciones no solo reducen la carga financiera, sino que también permiten a los pequeños y medianos agricultores adoptar tractores modernos de alto rendimiento sin una gran inversión de capital. Respaldado por plataformas agrofintech, financiamiento a través de concesionarios e iniciativas de crédito institucional, este cambio está impulsando una mayor mecanización y mejorando la productividad en el diverso panorama agrícola de México.

- En febrero de 2025, John Deere México lanzó nuevas soluciones de arrendamiento y alquiler bajo su “Plan Verde Productivo”, brindando a los agricultores opciones para arrendar tractores y pagar en función de las horas de uso, apoyando la creciente tendencia de Equipos como Servicio (EaaS, por sus siglas en inglés) en el país.

- En noviembre de 2024, BBVA México y el Consejo Nacional Agropecuario (CNA) firmaron un acuerdo de colaboración para impulsar la financiación de equipos agrícolas y la modernización de la tecnología, con el objetivo de ampliar el acceso al crédito en más de 20 estados de México.

- El creciente énfasis en los modelos de financiamiento, alquiler y Equipos como Servicio (EaaS) está transformando la propiedad de tractores en México, facilitando la mecanización para los pequeños y medianos agricultores. Al reducir los costos iniciales y permitir un acceso flexible a maquinaria avanzada, estos modelos fomentan mayores tasas de adopción y garantizan una utilización más eficiente de los activos agrícolas en todo el país.

Dinámica del mercado de tractores en México

Conductor

“ Las iniciativas gubernamentales de mecanización agrícola impulsan la adopción de tractores”

- El crecimiento del mercado mexicano de tractores se ve significativamente influenciado por las iniciativas gubernamentales de mecanización agrícola, cuyo objetivo es mejorar la productividad y la eficiencia del sector. Se han implementado diversos programas y marcos normativos, como Producción para el Bienestar y planes de apoyo al crédito rural, para promover la adopción de maquinaria agrícola moderna. Mediante estas iniciativas, se ofrecen subsidios, asistencia financiera y programas de capacitación a los agricultores para incentivar la transición de las prácticas manuales tradicionales a las operaciones mecanizadas. Como resultado, la penetración de tractores en las fincas medianas y grandes de México está aumentando progresivamente, impulsando una mayor modernización del sector agrícola del país.

- Tal como anunció la Secretaría de Agricultura y Desarrollo Rural (SADER) en marzo de 2024, el gobierno asignó más de 16 mil millones de pesos mexicanos bajo el programa Producción para el Bienestar para apoyar a los pequeños y medianos agricultores a través de subsidios directos y financiamiento de equipos, promoviendo así la adopción de tractores y la mecanización agrícola en las zonas rurales de México.

- Según informó el Ministerio de Agricultura de México en agosto de 2023, la expansión de la iniciativa MasAgro introdujo centros de servicio de mecanización localizados en ocho estados agrícolas, lo que proporcionó acceso a tractores de dos y cuatro ruedas a los pequeños agricultores y mejoró la productividad en la producción de cultivos básicos.

- Tal como lo anunció el Gobierno de Jalisco en octubre de 2024, el estado puso en marcha su Programa de Apoyo a la Mecanización Agrícola, que proporciona subsidios parciales para la compra de tractores e implementos nuevos, lo que refleja los esfuerzos regionales por modernizar la agricultura y fortalecer la producción agrícola a través del cultivo mecanizado.

- Los programas de mecanización respaldados por el gobierno desempeñan un papel crucial en la aceleración de la adopción de tractores en todo México. Al ofrecer subsidios, apoyo crediticio y asistencia estatal, estas iniciativas permiten a los agricultores modernizar sus operaciones y mejorar la productividad. Se espera que el apoyo continuo de las políticas gubernamentales sostenga la demanda de tractores y fortalezca la transición de México hacia una agricultura eficiente y tecnológicamente avanzada.

Restricciones

“ Alto costo de compra y acceso limitado al crédito y la financiación”

- Estas presiones sobre los costos han llevado a muchos productores a implementar ajustes selectivos de precios, reducir el volumen de envases o cambiar a formulaciones a base de agua con menor dependencia de resinas. Sin embargo, la persistente volatilidad en los mercados mundiales de materias primas sigue limitando los márgenes de beneficio y la capacidad de los fabricantes locales para invertir en innovación de productos y transiciones hacia la sostenibilidad.

- Los elevados costos de compra, sumados al acceso limitado a crédito y opciones de financiamiento asequibles, siguen siendo importantes obstáculos para la adopción de tractores en México. Una gran parte de los pequeños y medianos agricultores continúa operando bajo estrictas limitaciones financieras, lo que dificulta la inversión en maquinaria nueva a pesar de los claros beneficios de la mecanización. Si bien existen programas de crédito respaldados por el gobierno y bancos agrícolas, su alcance suele ser limitado, especialmente en las zonas rurales y remotas. Esta brecha financiera sigue restringiendo la modernización de la flota agrícola y ralentiza el ritmo general de mecanización en el sector agrícola mexicano.

- Tal y como señaló la plataforma de finanzas digitales Verqor en marzo de 2025, más del 90 % de los agricultores mexicanos carecen de acceso a financiamiento formal, lo que limita su capacidad para comprar tractores y maquinaria agrícola.

- Según el acuerdo de línea de crédito firmado por el Banco Interamericano de Desarrollo (BID) para el sector agrícola rural de México en octubre de 2024, solo el 2.5 % de los pequeños productores obtuvieron algún tipo de préstamo bancario en 2022, lo que refleja una financiación muy limitada para la compra de equipos.

- La organización FinTerra destaca en su informe de 2024 que, a pesar de la demanda anual de crédito de hasta 18.000 millones de dólares entre los productores agrícolas de México, la provisión formal de crédito existente se mantiene por debajo de los 10.000 millones de dólares, lo que indica una amplia brecha de financiamiento para la compra de activos, incluidos los tractores.

- Los altos costos de los tractores y el acceso limitado al financiamiento siguen siendo obstáculos clave para la mecanización en México. Muchos pequeños agricultores tienen dificultades para obtener préstamos asequibles, lo que limita la modernización de sus equipos. Ampliar el acceso al crédito rural y los programas de subsidio será fundamental para acelerar la adopción de tractores e impulsar la productividad agrícola.

Alcance del mercado de tractores en México

El mercado se segmenta en función de la categoría de potencia, el mecanismo de transmisión, la aplicación, el tipo de motor y el peso operativo.

- Por categoría de potencia (caballos de fuerza)

En función de la potencia, el mercado mexicano de tractores se segmenta en 20–35 HP, 35–75 HP, 75–100 HP, 100–140 HP y 140 HP o más. Se prevé que en 2025, el segmento de 35–75 HP domine el mercado con una participación del 24,00%, gracias a su asequibilidad, facilidad de operación y alta idoneidad para pequeñas y medianas explotaciones agrícolas. Este segmento es el preferido por los agricultores para tareas agrícolas ligeras, ya que ofrece un rendimiento eficiente y menores costos de mantenimiento en el diverso paisaje agrícola de México.

Se prevé que el segmento de 35 a 75 CV sea la categoría de mayor crecimiento en el mercado mexicano de tractores, registrando la mayor tasa de crecimiento anual compuesto (TCAC) del 6,14 % durante el período de pronóstico. Este crecimiento se debe a la creciente adopción de tractores de potencia media, que ofrecen un equilibrio óptimo entre rendimiento, eficiencia de combustible y versatilidad para explotaciones agrícolas pequeñas y medianas. La creciente demanda de mecanización rentable, junto con la expansión de las operaciones agrícolas de uso mixto y los subsidios gubernamentales que apoyan la compra de equipos de gama media, refuerza aún más las perspectivas de crecimiento de este segmento. Además, se espera que los avances tecnológicos y la disponibilidad de modelos de tractores multifuncionales, aptos tanto para el campo como para el transporte, aceleren la demanda en los próximos años.

- Mediante solicitud

Según su aplicación, el mercado mexicano de tractores se clasifica en agricultura, construcción e infraestructura, minería y canteras, servicios públicos y mantenimiento urbano, mantenimiento ferroviario y gestión de residuos y vertederos. Se prevé que en 2025 el segmento agrícola domine el mercado con una participación del 60,30%, impulsado por el uso generalizado de tractores para arar, labrar, sembrar y cosechar. El liderazgo de este segmento se ve reforzado por la asequibilidad y accesibilidad de los tractores agrícolas, así como por los programas gubernamentales que promueven la mecanización agrícola y la mejora del acceso al crédito para los pequeños y medianos agricultores.

Se prevé que el segmento de construcción e infraestructura registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 5,92 % durante el período de pronóstico. Este crecimiento se ve impulsado por el aumento de las inversiones en infraestructura, la rápida urbanización y la expansión de los proyectos de obras públicas, que incrementan la demanda de tractores pesados y maquinaria para movimiento de tierras. Además, las iniciativas de desarrollo impulsadas por el gobierno, la actividad de la construcción privada y la adopción de equipos tecnológicamente avanzados para una mayor eficiencia y sostenibilidad impulsarán aún más la expansión de este segmento en los próximos años.

- Por tipo de motor

Según el tipo de motor, el mercado mexicano de tractores se segmenta en motores de combustión interna (MCI), eléctricos e híbridos. Se prevé que en 2025, el segmento de MCI domine el mercado con una participación del 93,11%, impulsado por su probada fiabilidad, alta potencia y rentabilidad frente a las alternativas emergentes. La amplia disponibilidad de infraestructura para diésel y gasolina, junto con menores costos iniciales y sólidas redes de servicio posventa, sigue respaldando el predominio de los tractores de MCI tanto en aplicaciones agrícolas como no agrícolas.

Se prevé que el segmento de motores de combustión interna (MCI) sea el de mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 5,68 % durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente mecanización en la agricultura, la expansión de proyectos de infraestructura y la creciente demanda de tractores de alto par capaces de afrontar diversos terrenos y cargas de trabajo. Además, los continuos avances en eficiencia de combustible, tecnologías de control de emisiones y durabilidad del motor están reforzando la adopción sostenida de tractores con MCI, incluso a medida que el mercado transita gradualmente hacia alternativas híbridas y eléctricas.

- Mediante mecanismo de accionamiento

Según su mecanismo de transmisión, el mercado mexicano de tractores se segmenta en tracción a dos ruedas, tracción a las cuatro ruedas y tracción integral. Se prevé que en 2025, el segmento de tracción a dos ruedas domine el mercado con una participación del 93,16%, principalmente debido a su asequibilidad, facilidad de mantenimiento y aptitud para operaciones agrícolas ligeras y medianas. Estos tractores son los preferidos por los pequeños y medianos agricultores para tareas rutinarias de campo como labrar, transportar y arar, especialmente en regiones con terrenos relativamente planos. Sus menores costos de propiedad, eficiencia en el consumo de combustible y disponibilidad de redes de servicio locales refuerzan aún más su adopción en las zonas rurales de México.

Se prevé que el segmento de tractores de dos ruedas motrices sea el de mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 5,75 % durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente mecanización en las pequeñas explotaciones agrícolas, el aumento de los ingresos rurales y los programas gubernamentales que promueven la modernización agrícola. Además, la creciente demanda de tractores rentables, energéticamente eficientes y multiusos para el cultivo, el transporte y la preparación de terrenos está impulsando la expansión del segmento. El sólido desempeño del segmento en aplicaciones agrícolas y de construcción ligera subraya su continuo dominio del mercado hasta 2032.

- Por peso operativo

En función de su peso operativo, el mercado mexicano de tractores se segmenta en ligeros, medianos y pesados. Se prevé que en 2025, el segmento de tractores ligeros domine el mercado con una participación del 78,63%, principalmente debido a su asequibilidad, versatilidad e idoneidad para operaciones agrícolas de pequeña y mediana escala. Los tractores ligeros se utilizan ampliamente para tareas como arar, labrar, segar y transportar materiales en pequeñas fincas y huertos. Su diseño compacto, eficiencia de combustible y facilidad de maniobra los hacen especialmente atractivos para regiones con terrenos limitados y parcelas estrechas. Este segmento también se beneficia de la creciente mecanización entre los pequeños agricultores, la disponibilidad de opciones de financiamiento y la creciente adopción de tractores básicos en las zonas rurales de México.

Se prevé que el segmento de tractores de servicio mediano sea el de mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 6,00 % durante el período de pronóstico. Este crecimiento se atribuye a la expansión de la agricultura comercial, el creciente uso de tractores en la construcción y aplicaciones de servicios públicos, y la creciente demanda de maquinaria multipropósito de alto torque, capaz de manejar cargas de trabajo tanto agrícolas como industriales. Los tractores de servicio mediano están ganando terreno entre las explotaciones agrícolas y contratistas de tamaño mediano que buscan equipos que equilibren potencia, durabilidad y eficiencia operativa. Además, los avances tecnológicos en sistemas de transmisión, rendimiento hidráulico y eficiencia de combustible están acelerando aún más la adopción de tractores de servicio mediano en el mercado mexicano.

Análisis regional del mercado de tractores en México

- Se prevé que el Estado de México domine el mercado mexicano de tractores, con una participación del 10,35% en los ingresos para 2025. Este dominio se atribuye al rápido desarrollo urbano, los proyectos de infraestructura a gran escala y la intensa actividad de construcción residencial y comercial en toda la región. La presencia de importantes zonas industriales, la expansión de los centros comerciales y la inversión gubernamental sostenida en la modernización de la infraestructura refuerzan aún más la posición del Estado de México como principal centro de crecimiento en el mercado de tractores del país.

- Se prevé que Jalisco sea la región de mayor crecimiento en el mercado mexicano de tractores durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) del 7,48%, impulsada por el rápido desarrollo urbano, la expansión de proyectos de infraestructura y el aumento de la actividad de construcción residencial y comercial. La presencia de clústeres industriales emergentes, redes minoristas en crecimiento y una mayor inversión gubernamental en la modernización agrícola y de infraestructura respaldan aún más la posición de Jalisco como un centro clave de crecimiento en el mercado mexicano de tractores.

Análisis del mercado de tractores de Jalisco

El mercado de tractores de Jalisco representa un importante centro de crecimiento dentro del mercado mexicano, impulsado por la rápida modernización agrícola, la creciente inversión en agronegocios y el sólido apoyo gubernamental a la mecanización. La diversidad de cultivos de la región, el auge de la industria de procesamiento de alimentos y el mejor acceso a créditos y programas de financiamiento están acelerando aún más la adopción de tractores. Además, se espera que el desarrollo de infraestructura, la expansión de los sistemas de riego y el auge de las explotaciones agrícolas comerciales fortalezcan la posición de Jalisco como uno de los mercados regionales de tractores de más rápido crecimiento en México.

Análisis del mercado de tractores de Chihuahua

Se prevé que el mercado de tractores de Chihuahua experimente un crecimiento constante, impulsado por la expansión de las actividades agrícolas, el aumento de la inversión en infraestructura de riego y la creciente adopción de maquinaria agrícola avanzada. El fuerte enfoque de la región en la diversificación de cultivos, especialmente en granos y horticultura, junto con los incentivos gubernamentales para la mecanización agrícola, está generando una demanda constante de tractores. Además, se espera que las mejoras en la logística rural, el acceso a opciones de financiamiento y la creciente presencia de concesionarios y redes de servicio locales contribuyan aún más a la expansión del mercado en Chihuahua durante el período previsto.

Los principales líderes del mercado que operan en este sector son:

- Deere & Company (EE. UU.)

- CNH Industrial NV (Reino Unido)

- Corporación KUBOTA (Japón)

- Farmtrac (India)

- Corporación LOVOL (China)

- AGCO Corporation (Massey Ferguson) (EE. UU.)

- Tractores y Equipos Agrícolas Limitada (India)

- McCormick (Empresa matriz: Argo Tractors SpA) (Italia)

- Mahindra&Mahindra (India)

- Solís (China)

- Sonalika (India)

- Zoomlion (China)

- Grupo YTO (China)

Últimos avances en el mercado mexicano de tractores

- En octubre de 2025, Lovol presentó su nueva serie de tractores de energía renovable y el primer modelo de IA para la agricultura inteligente de China en la Exposición Internacional de Maquinaria Agrícola de China (CIAME) en Wuhan, demostrando así su compromiso con la inteligencia, la electrificación y las soluciones integrales para la agricultura inteligente.

- En septiembre de 2025, se presentó el McCormick X8.634 VT-Drive, el modelo insignia del tractor, que ofrece 340 CV con la avanzada transmisión VT-Drive y la innovadora cabina Clever Cab para mayor comodidad y visibilidad del operador. Este modelo combina potencia, tecnología de vanguardia y confort, posicionándose como uno de los principales candidatos al premio Tractor del Año 2026.

- En septiembre de 2025, AGCO anunció una inversión de 54 millones de euros en su planta AGCO Power para ampliar la producción de motores de bajas emisiones, reforzando así su compromiso con los sistemas de propulsión sostenibles y de alta eficiencia.

- En agosto de 2025, TAFE inauguró una planta de ensamblaje de tractores en Aguascalientes con una inversión de 280 millones de pesos mexicanos, con el objetivo de aumentar la capacidad de ensamblaje, crear más de 300 puestos de trabajo y producir tractores eléctricos alineados con las metas de movilidad sostenible de México.

- En enero de 2025, Mahindra México presentó su nuevo modelo Mahindra 2025 en la Expo Agroalimentaria, una de las mayores ferias agroindustriales de Latinoamérica. El tractor se destacó por su potente rendimiento, diseñado para satisfacer las necesidades de los agricultores mexicanos. La sólida presencia de Mahindra en México se sustenta en un eficiente motor diésel, una amplia disponibilidad de repuestos, una sólida garantía y planes de financiamiento, lo que ha impulsado una gran aceptación entre los agricultores locales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INTRODUCCIÓN

1.4 LIMITACIONES

1,5 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.3 MONEDA Y PRECIOS

2.4 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.5 MODELADO MULTIVARIADO

2.6 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.7 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.8 ANÁLISIS DE LA CUOTA DE PARTICIPACIÓN DE LOS PROVEEDORES DE DBMR

2.9 FUENTES SECUNDARIAS

2.1 SUPOSICIONES

3 RESUMEN EJECUTIVO

4 PERSPECTIVAS PREMIUM

4.1 PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES LEGALES

4.1.6 FACTORES AMBIENTALES

4.2 ECOSISTEMA DE TRACTORES POR PAÍS

4.2.1 INTRODUCCIÓN

4.2.2 PANORAMA GLOBAL Y DINÁMICA DEL MERCADO

4.2.3 EL PAPEL DE MÉXICO EN LA CADENA DE SUMINISTRO MUNDIAL DE TRACTORES

4.2.4 CAMBIOS EMERGENTES EN LOS PATRONES DEL COMERCIO MUNDIAL

4.2.5 IMPLICACIONES ESTRATÉGICAS PARA MÉXICO

4.3 ANÁLISIS DE CASO PRÁCTICO

4.3.1 ESTUDIO DE CASO 1: JOHN DEERE Y EL AGRICULTOR EXPORTADOR DE ALTO VALOR

4.3.2 CASO PRÁCTICO 2: MASSEY FERGUSON Y EL DILEMA DE LA FINANCIACIÓN

4.3.3 ESTUDIO DE CASO 3: MAHINDRA Y EL PEQUEÑO PROPIETARIO "EJIDATARIO"

4.3.4 CASO DE ESTUDIO 5: LA ESTRATEGIA "PRECISIÓN PARA TODOS" DE CNH INDUSTRIAL

4.3.5 ESTUDIO DE CASO 3: LA ESTRATEGIA DE KUBOTA DE "ADAPTACIÓN DEL TAMAÑO A LOS PEQUEÑOS PROPIETARIOS"

4.3.6 CONCLUSIÓN

4.4 ANÁLISIS COMPARATIVO DE EMPRESAS: MODELO MÁS VENDIDO VS. RANGO DE PRECIOS

4.5 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.6 PROCESO DE DECISIÓN DE COMPRA DEL CONSUMIDOR

4.6.1 RECONOCIMIENTO DEL PROBLEMA

4.6.2 BÚSQUEDA DE INFORMACIÓN

4.6.3 BÚSQUEDA INTERNA

4.6.4 BÚSQUEDA EXTERNA

4.6.5 EVALUACIÓN ALTERNATIVA

4.6.6 DECISIÓN DE COMPRA

4.6.7 COMPORTAMIENTO POSTCOMPRA

4.6.8 FACTORES INFLUYENTES

4.7 DEMANDA DE COMODIDAD Y LUJO

4.7.1 DISEÑO ERGONÓMICO DE LA CABINA

4.7.2 CONTROL CLIMÁTICO AVANZADO

4.7.3 CONTROLES DIGITALES Y CONECTIVIDAD

4.7.4 ASIENTOS SUPERIORES Y COMODIDAD PARA EL OPERADOR

4.7.5 CABAÑAS PARA TODO TIPO DE CLIMA

4.7.6 CARACTERÍSTICAS DE SEGURIDAD MEJORADAS

4.8 AVANCES TECNOLÓGICOS

4.8.1 INTRODUCCIÓN

4.8.2 ÁMBITOS TECNOLÓGICOS CLAVE

4.8.2.1 AGRICULTURA DE PRECISIÓN Y CONECTIVIDAD

4.8.2.2 AUTOMATIZACIÓN Y MÁQUINAS INTELIGENTES

4.8.2.3 SISTEMAS DE PROPULSIÓN SOSTENIBLES Y ALTERNATIVOS

4.8.2.4 SERVICIO POSTVENTA, LOCALIZACIÓN Y TÉCNICA DE SERVICIO

4.8.3 CONCLUSIÓN

4.9 INICIATIVAS ESTRATÉGICAS CLAVE — MERCADO DE TRACTORES EN MÉXICO

4.9.1 INNOVACIÓN DE PRODUCTOS E INTEGRACIÓN TECNOLÓGICA

4.9.2 POSICIONAMIENTO FORTALECIDO EN EL MERCADO DE CAPITALES

4.9.3 EXPANSIÓN DE LA PRODUCCIÓN Y FORTALECIMIENTO DE LA CADENA DE SUMINISTRO

4.9.4 COLABORACIONES ESTRATÉGICAS CON FABRICANTES DE EQUIPOS ORIGINALES Y DIVERSIFICACIÓN DE PRODUCTOS

4.9.5 EXPANSIÓN DE LA INDUSTRIA MANUFACTURERA NACIONAL Y GENERACIÓN DE EMPLEO

4.9.6 DIFERENCIACIÓN DE PRODUCTOS Y CRECIMIENTO DEL SEGMENTO DE ALTO RENDIMIENTO

4.9.7 SINERGIA ESTRATÉGICA E IMPLICACIONES DE MERCADO

4.9.8 PERSPECTIVAS Y CONCLUSIÓN ESTRATÉGICA

4.1 ANÁLISIS DE PRECIOS

4.10.1 TRACTORES COMPACTOS/ESPECIALIZADOS (20–40 HP) — PEQUEÑOS AGRICULTORES, HUERTOS, VIÑEDOS, CULTIVADORES DE HORTALIZAS

4.10.2 TRACTORES DE USO GENERAL / USO MEDIO (40–80 HP) — PEQUEÑAS Y MEDIANAS EXPLOTACIONES GASOLINAS (MÁS COMUNES)

4.10.3 MEDIO A ALTO / PREMIUM-MEDIO (80–150 HP) — GRANJAS COMERCIALES, CONTRATISTAS

4.10.4 ALTA POTENCIA Y ESPECIALIDADES (>150 HP) — GRANDES TRABAJOS COMERCIALES, INDUSTRIALES Y A MEDIDA

4.11 EL PAPEL DE LOS TRACTORES EN LA REVOLUCIÓN AGRÍCOLA

4.11.1 CONTEXTO HISTÓRICO

4.11.2 IMPACTO ESTRUCTURAL EN LA AGRICULTURA

4.11.2.1 CRECIMIENTO DE LA PRODUCTIVIDAD

4.11.2.2 EXPANSIÓN DEL ÁREA CULTIVADA

4.11.2.3 TRANSFORMACIÓN DEL EMPLEO

4.11.3 APOYO GUBERNAMENTAL E INSTITUCIONAL

4.11.4 LA OLA DE MECANIZACIÓN MODERNA

4.11.5 RESULTADOS SOCIOECONÓMICOS

4.11.5.1 MAYORES INGRESOS RURALES EN LAS REGIONES MECANIZADAS

4.11.5.2 COMPETITIVIDAD EXPORTADORA DE FRUTAS, VERDURAS Y GRANOS

4.11.5.3 REDUCCIÓN DE LA MIGRACIÓN RURAL-URBANA EN ZONAS MECANIZADAS

4.11.6 CONCLUSIÓN

4.12 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.12.1 INSUMOS DE PRODUCCIÓN: MATERIAS PRIMAS Y COMPONENTES

4.12.1.1 ABASTECIMIENTO DE MATERIAS PRIMAS

4.12.1.2 FABRICACIÓN DE COMPONENTES Y SUBENSAMBLAJE

4.12.2 OPERACIONES DE FABRICACIÓN Y ENSAMBLAJE

4.12.2.1 PRESENCIA DE LA INDUSTRIA MANUFACTURERA EN MÉXICO

4.12.2.2 CONFIGURACIÓN Y LOCALIZACIÓN DEL PRODUCTO

4.12.3 LOGÍSTICA, DISTRIBUCIÓN Y REDES DE DISTRIBUIDORES

4.12.3.1 LOGÍSTICA DE ENTRADA

4.12.3.2 RED DE DISTRIBUIDORES Y DISTRIBUCIÓN SALIENTE

4.12.3.3 SERVICIO POSTVENTA Y FLUJO DE PIEZAS

4.12.4 ACCESO AL MERCADO, FINANCIACIÓN Y MECANISMOS DE IMPULSO DE LA DEMANDA

4.12.4.1 PLANES DE FINANCIACIÓN Y MECANIZACIÓN

4.12.4.2 IMPORTACIÓN/EXPORTACIÓN Y FLUJOS COMERCIALES

4.12.4.3 VOLATILIDAD DE LA DEMANDA Y ESTACIONALIDAD

4.12.5 FACTORES DE RIESGO E INTERRUPCIONES EN LA CADENA DE SUMINISTRO

4.12.5.1 RIESGO DE SUMINISTRO DE MATERIAS PRIMAS Y COMPONENTES

4.12.5.2 RIESGO DE POLÍTICA COMERCIAL, ARANCELES Y TIPO DE CAMBIO

4.12.5.3 RIESGO DE INFRAESTRUCTURA, LOGÍSTICA Y TRANSPORTE

4.12.5.4 RIESGO DEL LADO DE LA DEMANDA Y DEL CICLO DE REEMPLAZO

4.12.5.5 RIESGO DE SERVICIO POSTVENTA Y PIEZAS DE REPUESTO

4.12.5.6 TECNOLOGÍA, SOSTENIBILIDAD Y RIESGO REGULATORIO

4.13 INICIATIVAS DE SOSTENIBILIDAD

4.13.1 APOYO GUBERNAMENTAL A LA AGRICULTURA SOSTENIBLE

4.13.2 ADOPCIÓN DE TRACTORES DE BAJO CONSUMO DE COMBUSTIBLE Y DE COMBUSTIBLES ALTERNATIVOS

4.13.3 AGRICULTURA DE PRECISIÓN Y TECNOLOGÍAS INTELIGENTES

4.13.4 FORMACIÓN Y DESARROLLO DE CAPACIDADES

4.13.5 TENDENCIAS DE LOS MERCADOS EMERGENTES

4.13.6 AGRICULTURA ADAPTADA AL CLIMA

4.13.7 CONCLUSIÓN

4.14 OPORTUNIDADES DE CRECIMIENTO POR ESTADO

4.14.1 ESTADOS DEL NORTE Y DEL NOROESTE (SINALOA, SONORA, BAJA CALIFORNIA, CHIHUAHUA, COAHUILA)

4.14.2 REGIÓN CENTRO (JALISCO, GUANAJUATO, MICHOACÁN, PUEBLA, ESTADO DE MÉXICO)

4.14.3 ESTADOS DEL SUR Y SURESTE (OAXACA, CHIAPAS, YUCATÁN, QUINTANA ROO, TABASCO)

4.14.4 MESETA OCCIDENTAL Y FAJA GRANERA (ZACATECAS, DURANGO, SAN LUIS POTOSÍ)

4.14.5 APLICACIONES URBANAS E INDUSTRIALES (CIUDAD DE MÉXICO, NUEVO LEÓN, QUERÉTARO)

5 NORMAS REGLAMENTARIAS

5.1 CERTIFICACIÓN DE MAQUINARIA AGRÍCOLA Y TRACTORES

5.2 NORMAS DE SEGURIDAD Y DE MAQUINARIA

5.3 REQUISITOS DE IMPORTACIÓN Y EMISIONES

5.4 CIRCULACIÓN EN CARRETERAS Y USO LOCAL

6. PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 LAS INICIATIVAS DE MECANIZACIÓN AGRÍCOLA RESPALDADAS POR EL GOBIERNO IMPULSARON LA ADOPCIÓN DE TRACTORES

6.1.2 CRECIENTE DEMANDA DE MAYORES RENDIMIENTOS Y ORIENTACIÓN A LA EXPORTACIÓN

6.1.3 AUMENTO DE LA ADOPCIÓN DE LA AGRICULTURA DE PRECISIÓN Y LAS TECNOLOGÍAS AVANZADAS PARA TRACTORES

6.1.4 LA RENOVACIÓN DE LA FLOTA OBSOLETA IMPULSA LAS VENTAS GENERALES

6.2 RESTRICCIONES

6.2.1 ELEVADO COSTE DE COMPRA Y ACCESO LIMITADO AL CRÉDITO Y AL FINANCIACIÓN

6.2.2 INCERTIDUMBRES COMERCIALES Y REGULACIONES DE IMPORTACIÓN QUE AFECTAN LA OFERTA Y DISPONIBILIDAD DE TRACTORES

6.3 OPORTUNIDAD

6.3.1 EXPANSIÓN HACIA MODELOS DE FINANCIACIÓN, ALQUILER Y EQUIPO COMO SERVICIO

6.3.2 CRECIMIENTO DEL ENSAMBLAJE LOCAL Y LA FABRICACIÓN REGIONAL PARA FORTALECER LA PRESENCIA EN EL MERCADO

6.3.3 EL AUMENTO DE LOS SERVICIOS DE REPOSICIÓN, REMODELACIONAMIENTO Y ACTUALIZACIÓN DE PRECISIÓN IMPULSA EL VALOR A LARGO PLAZO

6.4 DESAFÍOS

6.4.1 LA INSEGURIDAD RURAL Y EL MALESTAR DE LOS AGRICULTORES DIFICULTAN LAS OPERACIONES DEL MERCADO

6.4.2 VOLATILIDAD DE LOS COSTOS DE INSUMO E INESTABILIDAD DE LOS INGRESOS QUE RESTRINGEN LAS INVERSIONES DE CAPITAL

7. MERCADO DE TRACTORES EN MÉXICO, POR CATEGORÍA DE POTENCIA

7.1 INTRODUCCIÓN

7.2 20-35 CV

7.3 35-75 CV

7.4 75-100 CV

7.5 100-140 CV

7.6 140 Y MÁS

8 MERCADO DE TRACTORES EN MÉXICO, POR MECANISMO DE TRANSMISIÓN

8.1 INTRODUCCIÓN

8.2 TRACCIÓN EN DOS RUEDAS

8.3 TRACCIÓN EN LAS CUATRO RUEDAS

8.4 TRACCIÓN EN LAS CUATRO RUEDAS

9. MERCADO DE TRACTORES EN MÉXICO, POR APLICACIÓN

9.1 INTRODUCCIÓN

9.2 AGRICULTURA

9.3 CONSTRUCCIÓN E INFRAESTRUCTURA

9.4 MINERÍA Y CANTERAS

9.5 SERVICIOS PÚBLICOS Y MANTENIMIENTO URBANO

9.6 MANTENIMIENTO FERROVIARIO

9.7 GESTIÓN DE RESIDUOS Y VERTEDEROS

10 TRACTORES EN MÉXICO: MERCADO POR TIPO DE MOTOR

10.1 INTRODUCCIÓN

10.2 MOTOR DE COMBUSTIÓN INTERNA (MCI)

10.3 ELÉCTRICO

10.4 HÍBRIDO

11 MERCADO DE TRACTORES EN MÉXICO, POR PESO OPERATIVO

11.1 INTRODUCCIÓN

11.2 USO LIGERO

11.3 USO MEDIO

11.4 USO RUDO

12. MERCADO DE TRACTORES EN MÉXICO, POR ESTADO

12.1 INTRODUCCIÓN

12.1.1 AGUASCALIENTES

12.1.2 BAJA CALIFORNIA SUR

12.1.3 CAMPECHE

12.1.4 CHIAPAS

12.1.5 CHIHUAHUA

12.1.6 CIUDAD DE MÉXICO

12.1.7 COAHUILA

12.1.8 DURANGO

12.1.9 GUANAJUATO

12.1.10 GUERRERO

12.1.11 HIDALGO

12.1.12 JALISCO

12.1.13 MÉXICO (ESTADO DE MÉXICO)

12.1.14 MICHOACÁN

12.1.15 MORELOS

12.1.16 NAYARIT

12.1.17 NUEVO LEÓN

12.1.18 OAXACA

12.1.19 PUEBLA

12.1.20 QUERÉTARO

12.1.21 QUANTA ROO

12.1.22 SAN LUIS POTOSÍ

12.1.23 SALÓN

12.1.24 SONORA

12.1.25 TABASCO

12.1.26 TAMAULIPAS

12.1.27 TLAXCALA

12.1.28 VERACRUZ

12.1.29 YUCATÁN

12.1.30 ZACATECAS

13 MERCADO DE TRACTORES DE MÉXICO, EMPRESA PAISAJISTA

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: MÉXICO

14 ANÁLISIS FODA

15 PERFIL DE LA EMPRESA

15.1 CNH INDUSTRIAL NV

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 CARTERA DE PRODUCTOS

15.1.3.1 NUEVA HOLANDA

15.1.3.2 CASO

15.1.4 DESARROLLOS RECIENTES

15.2 DEERE & COMPANY

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 CARTERA DE PRODUCTOS

15.2.4 DESARROLLOS RECIENTES

15.3 AGCO CORPORATION (MASSEY FERGUSON).

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 CARTERA DE PRODUCTOS

15.3.4 DESARROLLOS RECIENTES

15.4 CORPORACIÓN KUBOTA.

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 CARTERA DE PRODUCTOS

15.4.4 DESARROLLOS RECIENTES

15.5 MAHINDRA&MAHINDRA LTD.

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 CARTERA DE PRODUCTOS

15.5.4 DESARROLLOS RECIENTES

15.6 FARMTRAC MÉXICO

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 CARTERA DE PRODUCTOS

15.6.3 DESARROLLOS RECIENTES

15.7 CORPORACIÓN LOVOL.

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 CARTERA DE PRODUCTOS

15.7.3 DESARROLLOS RECIENTES

15.8 MCCORMICK (UNA SUBSIDIARIA DE ARGO TRACTORS SPA)

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 CARTERA DE PRODUCTOS

15.8.3 DESARROLLOS RECIENTES

15.9 TRACTOR SOLIS MÉXICO

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 CARTERA DE PRODUCTOS

15.9.3 DESARROLLOS RECIENTES

15.1 SONALIKA

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 CARTERA DE PRODUCTOS

15.10.3 DESARROLLOS RECIENTES

15.11 TRACTORES Y EQUIPOS AGRÍCOLAS LIMITADOS

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 CARTERA DE PRODUCTOS

15.11.3 DESARROLLOS RECIENTES

15.12 GRUPO YTO

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 CARTERA DE PRODUCTOS

15.12.3 DESARROLLOS RECIENTES

15.13 ZOOMLION HEAVY INDUSTRY SCIENCE&TECHNOLOGY CO., LTD.

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 CARTERA DE PRODUCTOS

15.13.4 DESARROLLOS RECIENTES

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO: MODELO MÁS VENDIDO VS. RANGO DE PRECIOS

TABLA 2 ANÁLISIS DE PRECIOS DE TRACTORES POR TIPO Y POTENCIA

TABLA 3 CRONOLOGÍA: TRACTORES Y REVOLUCIÓN AGRÍCOLA EN MÉXICO

TABLA 4 OPORTUNIDADES DE CRECIMIENTO POR ESTADO EN MÉXICO

TABLA 5 PRINCIPALES NORMAS REGLAMENTARIAS QUE RIGEN A LOS TRACTORES EN MÉXICO

TABLA 6 MERCADO DE TRACTORES EN MÉXICO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 7 MERCADO DE TRACTORES EN MÉXICO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 8 MERCADO DE TRACTORES EN MÉXICO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MILES)

TABLA 9 MERCADO DE TRACTORES EN MÉXICO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 10 MERCADO DE TRACTORES EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILES)

TABLA 11 MERCADO DE TRACTORES EN MÉXICO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 12 MERCADO DE TRACTORES EN MÉXICO, POR TIPO DE MOTOR, 2018-2032 (MILES)

TABLA 13 MERCADO DE TRACTORES EN MÉXICO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 14 MERCADO DE TRACTORES EN MÉXICO, POR PESO OPERATIVO, 2018-2032 (MILES)

TABLA 15 MERCADO DE TRACTORES EN MÉXICO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 16 MERCADO DE TRACTORES EN MÉXICO, POR ESTADO, 2018-2032 (ESP MIL)

TABLA 17 MERCADO DE TRACTORES EN MÉXICO, POR ESTADO, 2018-2032 (UNIDADES)

TABLA 18 MERCADO DE TRACTORES EN MÉXICO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 19 MERCADO DE TRACTORES EN MÉXICO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 20 MERCADO DE TRACTORES EN MÉXICO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 21 MERCADO DE TRACTORES EN MÉXICO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 22 MERCADO DE TRACTORES EN MÉXICO, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 23 MERCADO DE TRACTORES EN MÉXICO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 24 MERCADO DE TRACTORES EN MÉXICO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 25 MERCADO DE TRACTORES EN MÉXICO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 26 MERCADO DE TRACTORES EN MÉXICO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 27 MERCADO DE TRACTORES EN MÉXICO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 28 MERCADO DE TRACTORES AGUASCALIENTES, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 29 MERCADO DE TRACTORES AGUASCALIENTES, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 30 MERCADO DE TRACTORES AGUASCALIENTES, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 31 MERCADO DE TRACTORES AGUASCALIENTES, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 32 MERCADO DE TRACTORES AGUASCALIENTES, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 33 MERCADO DE TRACTORES AGUASCALIENTES, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 34 MERCADO DE TRACTORES AGUASCALIENTES, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 35 MERCADO DE TRACTORES AGUASCALIENTES, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 36 MERCADO DE TRACTORES AGUASCALIENTES, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 37 MERCADO DE TRACTORES AGUASCALIENTES, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 38 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 39 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 40 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 41 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 42 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 43 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 44 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 45 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 46 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 47 MERCADO DE TRACTORES DE BAJA CALIFORNIA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 48 MERCADO DE TRACTORES DE BAJA CALIFORNIA SUR, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 49 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 50 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 51 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 52 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 53 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 54 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 55 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 56 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 57 MERCADO DE TRACTORES EN BAJA CALIFORNIA SUR, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 58 MERCADO DE TRACTORES CAMPECHE, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 59 MERCADO DE TRACTORES CAMPECHE, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 60 MERCADO DE TRACTORES DE CAMPECHE, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 61 MERCADO DE TRACTORES CAMPECHE, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 62 MERCADO DE TRACTORES CAMPECHE, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 63 MERCADO DE TRACTORES CAMPECHE, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 64 MERCADO DE TRACTORES DE CAMPECHE, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 65 MERCADO DE TRACTORES CAMPECHE, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 66 MERCADO DE TRACTORES CAMPECHE, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 67 MERCADO DE TRACTORES CAMPECHE, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 68 MERCADO DE TRACTORES DE CHIAPAS, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 69 MERCADO DE TRACTORES DE CHIAPAS, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 70 MERCADO DE TRACTORES DE CHIAPAS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 71 MERCADO DE TRACTORES DE CHIAPAS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 72 MERCADO DE TRACTORES DE CHIAPAS, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 73 MERCADO DE TRACTORES DE CHIAPAS, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 74 MERCADO DE TRACTORES DE CHIAPAS, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 75 MERCADO DE TRACTORES DE CHIAPAS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 76 MERCADO DE TRACTORES DE CHIAPAS, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 77 MERCADO DE TRACTORES DE CHIAPAS, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 78 MERCADO DE TRACTORES CHIHUAHUA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 79 MERCADO DE TRACTORES CHIHUAHUA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 80 MERCADO DE TRACTORES CHIHUAHUA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MILES)

TABLA 81 MERCADO DE TRACTORES CHIHUAHUA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 82 MERCADO DE TRACTORES CHIHUAHUA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 83 MERCADO DE TRACTORES CHIHUAHUA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 84 MERCADO DE TRACTORES CHIHUAHUA, POR TIPO DE MOTOR, 2018-2032 (ESP MILES)

TABLA 85 MERCADO DE TRACTORES CHIHUAHUA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 86 MERCADO DE TRACTORES CHIHUAHUA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 87 MERCADO DE TRACTORES CHIHUAHUA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 88 MERCADO DE TRACTORES EN CIUDAD DE MÉXICO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

CUADRO 89 MERCADO DE TRACTORES DE CIUDAD DE MÉXICO, POR CATEGORÍA DE CABALLOS DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 90 MERCADO DE TRACTORES EN LA CIUDAD DE MÉXICO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 91 MERCADO DE TRACTORES EN LA CIUDAD DE MÉXICO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 92 MERCADO DE TRACTORES EN CIUDAD DE MÉXICO, POR APLICACIÓN, 2018-2032 (ESP MILES)

CUADRO 93 MERCADO DE TRACTORES DE CIUDAD DE MÉXICO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 94 MERCADO DE TRACTORES EN LA CIUDAD DE MÉXICO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 95 MERCADO DE TRACTORES EN LA CIUDAD DE MÉXICO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 96 MERCADO DE TRACTORES EN CIUDAD DE MÉXICO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 97 MERCADO DE TRACTORES EN CIUDAD DE MÉXICO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 98 MERCADO DE TRACTORES COAHUILA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 99 MERCADO DE TRACTORES COAHUILA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 100 MERCADO DE TRACTORES COAHUILA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 101 MERCADO DE TRACTORES COAHUILA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 102 MERCADO DE TRACTORES COAHUILA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 103 MERCADO DE TRACTORES COAHUILA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 104 MERCADO DE TRACTORES COAHUILA, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 105 MERCADO DE TRACTORES COAHUILA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 106 MERCADO DE TRACTORES COAHUILA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 107 MERCADO DE TRACTORES COAHUILA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 108 MERCADO DE TRACTORES DE COLIMA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 109 MERCADO DE TRACTORES DE COLIMA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 110 MERCADO DE TRACTORES COLIMA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MILES)

TABLA 111 MERCADO DE TRACTORES DE COLIMA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 112 MERCADO DE TRACTORES DE COLIMA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 113 MERCADO DE TRACTORES DE COLIMA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 114 MERCADO DE TRACTORES COLIMA, POR TIPO DE MOTOR, 2018-2032 (ESP MILES)

TABLA 115 MERCADO DE TRACTORES COLIMA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 116 MERCADO DE TRACTORES DE COLIMA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 117 MERCADO DE TRACTORES DE COLIMA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 118 MERCADO DE TRACTORES DURANGO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 119 MERCADO DE TRACTORES DURANGO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 120 MERCADO DE TRACTORES DURANGO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 121 MERCADO DE TRACTORES DURANGO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 122 MERCADO DE TRACTORES DURANGO, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 123 MERCADO DE TRACTORES DURANGO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 124 MERCADO DE TRACTORES DURANGO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 125 MERCADO DE TRACTORES DURANGO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 126 MERCADO DE TRACTORES DURANGO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 127 MERCADO DE TRACTORES DURANGO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 128 MERCADO DE TRACTORES DE GUANAJUATO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 129 MERCADO DE TRACTORES DE GUANAJUATO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 130 MERCADO DE TRACTORES DE GUANAJUATO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 131 MERCADO DE TRACTORES DE GUANAJUATO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 132 MERCADO DE TRACTORES DE GUANAJUATO, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 133 MERCADO DE TRACTORES DE GUANAJUATO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 134 MERCADO DE TRACTORES DE GUANAJUATO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 135 MERCADO DE TRACTORES DE GUANAJUATO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 136 MERCADO DE TRACTORES DE GUANAJUATO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 137 MERCADO DE TRACTORES DE GUANAJUATO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 138 MERCADO DE TRACTORES GUERRERO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 139 MERCADO DE TRACTORES GUERRERO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 140 MERCADO DE TRACTORES GUERRERO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 141 MERCADO DE TRACTORES GUERRERO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 142 MERCADO DE TRACTORES GUERRERO, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 143 MERCADO DE TRACTORES GUERRERO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 144 MERCADO DE TRACTORES GUERRERO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 145 MERCADO DE TRACTORES GUERRERO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 146 MERCADO DE TRACTORES GUERRERO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 147 MERCADO DE TRACTORES GUERRERO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 148 MERCADO DE TRACTORES HIDALGO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 149 MERCADO DE TRACTORES HIDALGO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 150 MERCADO DE TRACTORES HIDALGO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 151 MERCADO DE TRACTORES HIDALGO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 152 MERCADO DE TRACTORES HIDALGO, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 153 MERCADO DE TRACTORES HIDALGO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 154 MERCADO DE TRACTORES HIDALGO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 155 MERCADO DE TRACTORES HIDALGO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 156 MERCADO DE TRACTORES HIDALGO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 157 MERCADO DE TRACTORES HIDALGO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 158 MERCADO DE TRACTORES JALISCO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 159 MERCADO DE TRACTORES JALISCO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 160 MERCADO DE TRACTORES JALISCO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MILES)

TABLA 161 MERCADO DE TRACTORES JALISCO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 162 MERCADO DE TRACTORES JALISCO, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 163 MERCADO DE TRACTORES JALISCO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 164 MERCADO DE TRACTORES JALISCO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 165 MERCADO DE TRACTORES JALISCO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 166 MERCADO DE TRACTORES JALISCO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 167 MERCADO DE TRACTORES JALISCO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

CUADRO 168 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR CATEGORÍA DE CABALLOS DE POTENCIA, 2018-2032 (MILES DE ESP)

CUADRO 169 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR CATEGORÍA DE CABALLOS DE POTENCIA, 2018-2032 (UNIDADES)

CUADRO 170 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR MECANISMO DE IMPULSIÓN, 2018-2032 (MILES DE ESP)

CUADRO 171 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR MECANISMO DE IMPULSIÓN, 2018-2032 (UNIDADES)

CUADRO 172 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR APLICACIÓN, 2018-2032 (MILES DE ESP)

CUADRO 173 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR APLICACIÓN, 2018-2032 (UNIDADES)

CUADRO 174 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR TIPO DE MOTOR, 2018-2032 (MILES DE ESP)

CUADRO 175 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

CUADRO 176 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR PESO OPERATIVO, 2018-2032 (MILES DE ESP)

CUADRO 177 MERCADO DE TRACTORES EN MÉXICO (ESTADO DE MÉXICO), POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 178 MERCADO DE TRACTORES DE MICHOACÁN, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 179 MERCADO DE TRACTORES DE MICHOACÁN, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 180 MERCADO DE TRACTORES DE MICHOACÁN, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 181 MERCADO DE TRACTORES DE MICHOACÁN, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 182 MERCADO DE TRACTORES DE MICHOACÁN, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 183 MERCADO DE TRACTORES DE MICHOACÁN, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 184 MERCADO DE TRACTORES DE MICHOACÁN, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 185 MERCADO DE TRACTORES DE MICHOACÁN, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 186 MERCADO DE TRACTORES DE MICHOACÁN, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 187 MERCADO DE TRACTORES DE MICHOACÁN, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 188 MERCADO DE TRACTORES MORELOS, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 189 MERCADO DE TRACTORES MORELOS, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 190 MERCADO DE TRACTORES MORELOS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 191 MERCADO DE TRACTORES MORELOS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 192 MERCADO DE TRACTORES MORELOS, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 193 MERCADO DE TRACTORES MORELOS, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 194 MERCADO DE TRACTORES MORELOS, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 195 MERCADO DE TRACTORES MORELOS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 196 MERCADO DE TRACTORES MORELOS, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 197 MERCADO DE TRACTORES MORELOS, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 198 MERCADO DE TRACTORES NAYARIT, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 199 MERCADO DE TRACTORES NAYARIT, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 200 MERCADO DE TRACTORES NAYARIT, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 201 MERCADO DE TRACTORES NAYARIT, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 202 MERCADO DE TRACTORES NAYARIT, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 203 MERCADO DE TRACTORES NAYARIT, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 204 MERCADO DE TRACTORES NAYARIT, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 205 MERCADO DE TRACTORES NAYARIT, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 206 MERCADO DE TRACTORES NAYARIT, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 207 MERCADO DE TRACTORES NAYARIT, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 208 MERCADO DE TRACTORES DE NUEVO LEÓN, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 209 MERCADO DE TRACTORES EN NUEVO LEÓN, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 210 MERCADO DE TRACTORES NUEVO LEÓN, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 211 MERCADO DE TRACTORES NUEVO LEÓN, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 212 MERCADO DE TRACTORES EN NUEVO LEÓN, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 213 MERCADO DE TRACTORES EN NUEVO LEÓN, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 214 MERCADO DE TRACTORES NUEVO LEÓN, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 215 MERCADO DE TRACTORES NUEVO LEÓN, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 216 MERCADO DE TRACTORES NUEVO LEÓN, POR PESO OPERATIVO, 2018-2032 (ESP MIL)

TABLA 217 MERCADO DE TRACTORES EN NUEVO LEÓN, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 218 MERCADO DE TRACTORES DE OAXACA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 219 MERCADO DE TRACTORES DE OAXACA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 220 MERCADO DE TRACTORES DE OAXACA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MILES)

TABLA 221 MERCADO DE TRACTORES DE OAXACA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 222 MERCADO DE TRACTORES DE OAXACA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 223 MERCADO DE TRACTORES DE OAXACA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 224 MERCADO DE TRACTORES DE OAXACA, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 225 MERCADO DE TRACTORES DE OAXACA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 226 MERCADO DE TRACTORES DE OAXACA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 227 MERCADO DE TRACTORES DE OAXACA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 228 MERCADO DE TRACTORES DE PUEBLA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 229 MERCADO DE TRACTORES DE PUEBLA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 230 MERCADO DE TRACTORES DE PUEBLA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 231 MERCADO DE TRACTORES DE PUEBLA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 232 MERCADO DE TRACTORES DE PUEBLA, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 233 MERCADO DE TRACTORES DE PUEBLA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 234 MERCADO DE TRACTORES DE PUEBLA, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 235 MERCADO DE TRACTORES DE PUEBLA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 236 MERCADO DE TRACTORES DE PUEBLA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 237 MERCADO DE TRACTORES DE PUEBLA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 238 MERCADO DE TRACTORES DE QUERÉTARO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 239 MERCADO DE TRACTORES DE QUERÉTARO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 240 MERCADO DE TRACTORES DE QUERÉTARO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 241 MERCADO DE TRACTORES DE QUERÉTARO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 242 MERCADO DE TRACTORES DE QUERÉTARO, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 243 MERCADO DE TRACTORES DE QUERÉTARO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 244 MERCADO DE TRACTORES DE QUERÉTARO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 245 MERCADO DE TRACTORES DE QUERÉTARO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 246 MERCADO DE TRACTORES DE QUERÉTARO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 247 MERCADO DE TRACTORES DE QUERÉTARO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 248 MERCADO DE TRACTORES QUANTA ROO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 249 MERCADO DE TRACTORES QUANTA ROO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 250 MERCADO DE TRACTORES QUANTA ROO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 251 MERCADO DE TRACTORES QUANTA ROO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 252 MERCADO DE TRACTORES PARA RODAMIENTOS QUANTA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 253 MERCADO DE TRACTORES PARA RODAMIENTOS QUANTA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 254 MERCADO DE TRACTORES QUANTA ROO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 255 MERCADO DE TRACTORES QUANTA ROO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 256 MERCADO DE TRACTORES QUANTA ROO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 257 MERCADO DE TRACTORES QUANTA ROO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 258 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 259 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 260 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 261 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 262 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 263 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 264 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 265 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 266 MERCADO DE TRACTORES SAN LUIS POTOSÍ, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 267 MERCADO DE TRACTORES DE SAN LUIS POTOSÍ, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 268 MERCADO DE TRACTORES SALONA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 269 MERCADO DE TRACTORES SALONA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 270 MERCADO DE TRACTORES SALONA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 271 MERCADO DE TRACTORES SALONA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 272 MERCADO DE TRACTORES SALONA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 273 MERCADO DE TRACTORES SALONA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 274 MERCADO DE TRACTORES SALONA, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 275 MERCADO DE TRACTORES SALONA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 276 MERCADO DE TRACTORES SALONA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 277 MERCADO DE TRACTORES SALONA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 278 MERCADO DE TRACTORES SONORA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 279 MERCADO DE TRACTORES SONORA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 280 MERCADO DE TRACTORES SONORA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 281 MERCADO DE TRACTORES SONORA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 282 MERCADO DE TRACTORES SONORA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 283 MERCADO DE TRACTORES SONORA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 284 MERCADO DE TRACTORES SONORA, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 285 MERCADO DE TRACTORES SONORA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 286 MERCADO DE TRACTORES SONORA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 287 MERCADO DE TRACTORES SONORA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 288 MERCADO DE TRACTORES TABASCO, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 289 MERCADO DE TRACTORES TABASCO, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 290 MERCADO DE TRACTORES TABASCO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 291 MERCADO DE TRACTORES TABASCO, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 292 MERCADO DE TRACTORES TABASCO, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 293 MERCADO DE TRACTORES TABASCO, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 294 MERCADO DE TRACTORES TABASCO, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 295 MERCADO DE TRACTORES TABASCO, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 296 MERCADO DE TRACTORES TABASCO, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 297 MERCADO DE TRACTORES TABASCO, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 298 MERCADO DE TRACTORES TAMAULIPAS, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 299 MERCADO DE TRACTORES DE TAMAULIPAS, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 300 MERCADO DE TRACTORES TAMAULIPAS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 301 MERCADO DE TRACTORES TAMAULIPAS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 302 MERCADO DE TRACTORES TAMAULIPAS, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 303 MERCADO DE TRACTORES TAMAULIPAS, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 304 MERCADO DE TRACTORES TAMAULIPAS, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 305 MERCADO DE TRACTORES TAMAULIPAS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 306 MERCADO DE TRACTORES TAMAULIPAS, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 307 MERCADO DE TRACTORES TAMAULIPAS, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 308 MERCADO DE TRACTORES TLAXCALA, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 309 MERCADO DE TRACTORES TLAXCALA, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 310 MERCADO DE TRACTORES TLAXCALA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 311 MERCADO DE TRACTORES TLAXCALA, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 312 MERCADO DE TRACTORES TLAXCALA, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 313 MERCADO DE TRACTORES TLAXCALA, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 314 MERCADO DE TRACTORES TLAXCALA, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 315 MERCADO DE TRACTORES TLAXCALA, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 316 MERCADO DE TRACTORES TLAXCALA, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 317 MERCADO DE TRACTORES TLAXCALA, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 318 MERCADO DE TRACTORES VERACRUZ, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 319 MERCADO DE TRACTORES VERACRUZ, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 320 MERCADO DE TRACTORES VERACRUZ, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 321 MERCADO DE TRACTORES VERACRUZ, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 322 MERCADO DE TRACTORES VERACRUZ, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 323 MERCADO DE TRACTORES VERACRUZ, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 324 MERCADO DE TRACTORES VERACRUZ, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 325 MERCADO DE TRACTORES VERACRUZ, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 326 MERCADO DE TRACTORES VERACRUZ, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 327 MERCADO DE TRACTORES VERACRUZ, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 328 MERCADO DE TRACTORES EN YUCATÁN, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 329 MERCADO DE TRACTORES EN YUCATÁN, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 330 MERCADO DE TRACTORES EN YUCATÁN, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 331 MERCADO DE TRACTORES EN YUCATÁN, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 332 MERCADO DE TRACTORES EN YUCATÁN, POR APLICACIÓN, 2018-2032 (ESP MILES)

TABLA 333 MERCADO DE TRACTORES EN YUCATÁN, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 334 MERCADO DE TRACTORES EN YUCATÁN, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 335 MERCADO DE TRACTORES EN YUCATÁN, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 336 MERCADO DE TRACTORES EN YUCATÁN, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 337 MERCADO DE TRACTORES EN YUCATÁN, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

TABLA 338 MERCADO DE TRACTORES ZACATECAS, POR CATEGORÍA DE POTENCIA, 2018-2032 (ESP MIL)

TABLA 339 MERCADO DE TRACTORES ZACATECAS, POR CATEGORÍA DE POTENCIA, 2018-2032 (UNIDADES)

TABLA 340 MERCADO DE TRACTORES ZACATECAS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (ESP MIL)

TABLA 341 MERCADO DE TRACTORES ZACATECAS, POR MECANISMO DE TRANSMISIÓN, 2018-2032 (UNIDADES)

TABLA 342 MERCADO DE TRACTORES ZACATECAS, POR APLICACIÓN, 2018-2032 (ESP MIL)

TABLA 343 MERCADO DE TRACTORES ZACATECAS, POR APLICACIÓN, 2018-2032 (UNIDADES)

TABLA 344 MERCADO DE TRACTORES ZACATECAS, POR TIPO DE MOTOR, 2018-2032 (ESP MIL)

TABLA 345 MERCADO DE TRACTORES ZACATECAS, POR TIPO DE MOTOR, 2018-2032 (UNIDADES)

TABLA 346 MERCADO DE TRACTORES ZACATECAS, POR PESO OPERATIVO, 2018-2032 (ESP MILES)

TABLA 347 MERCADO DE TRACTORES ZACATECAS, POR PESO OPERATIVO, 2018-2032 (UNIDADES)

Lista de figuras

FIGURA 1 MERCADO DE TRACTORES EN MÉXICO

FIGURA 2 MERCADO DE TRACTORES EN MÉXICO: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TRACTORES EN MÉXICO: ANÁLISIS DROC

FIGURA 4 MERCADO DE TRACTORES EN MÉXICO: ANÁLISIS DEL MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE TRACTORES EN MÉXICO: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TRACTORES EN MÉXICO: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE TRACTORES EN MÉXICO: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE TRACTORES EN MÉXICO: CUADRÍCULA DE POSICIONAMIENTO DE MERCADO DE DBMR

FIGURA 9 MERCADO DE TRACTORES EN MÉXICO: ANÁLISIS DE LA CUOTA DE MERCADO DE LOS PROVEEDORES

FIGURA 10 RESUMEN EJECUTIVO

FIGURA 11 MERCADO DE TRACTORES EN MÉXICO: SEGMENTACIÓN

FIGURA 12. CINCO SEGMENTOS COMPONEN EL MERCADO MUNDIAL DEL ACERO ELÉCTRICO, POR CATEGORÍA DE POTENCIA (2024).

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14. INICIATIVAS DE MECANIZACIÓN AGRÍCOLA RESPALDADAS POR EL GOBIERNO QUE IMPULSA LA ADOPCIÓN DE TRACTORES PARA IMPULSAR EL MERCADO DE TRACTORES DE MÉXICO DURANTE EL PERIODO DE PRONÓSTICO.

FIGURA 15. SE ESPERA QUE EL SEGMENTO DE CATEGORÍA DE CABALLOS DE FUERZA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE TRACTORES DE MÉXICO EN 2025 Y 2032.

FIGURA 16 ANÁLISIS DROC

FIGURA 17 MERCADO DE TRACTORES EN MÉXICO: POR CATEGORÍA DE POTENCIA, 2024

FIGURA 18 MERCADO DE TRACTORES EN MÉXICO: POR MECANISMO DE TRANSMISIÓN, 2024

FIGURA 19 MERCADO DE TRACTORES EN MÉXICO: APLICACIÓN, 2024

FIGURA 20 MERCADO DE TRACTORES EN MÉXICO: TIPO DE MOTOR, 2024

FIGURA 21 MERCADO DE TRACTORES EN MÉXICO: PESO OPERATIVO, 2024

FIGURA 22 MERCADO DE TRACTORES EN MÉXICO: CUOTA DE PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.