Middle East And Africa Automated Container Terminal Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

872.86 Million

USD

1,434.69 Million

2025

2033

USD

872.86 Million

USD

1,434.69 Million

2025

2033

| 2026 –2033 | |

| USD 872.86 Million | |

| USD 1,434.69 Million | |

| % | |

|

Mercado de terminales de contenedores automatizadas en Oriente Medio y África, por grado de automatización (terminales semiautomatizadas, terminales totalmente automatizadas), tipo de proyecto (construcción industrial, construcción nueva), oferta (equipos, software, servicios), usuario final (público, privado), canal de distribución (canal directo e indirecto): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de terminales de contenedores automatizadas en Oriente Medio y África

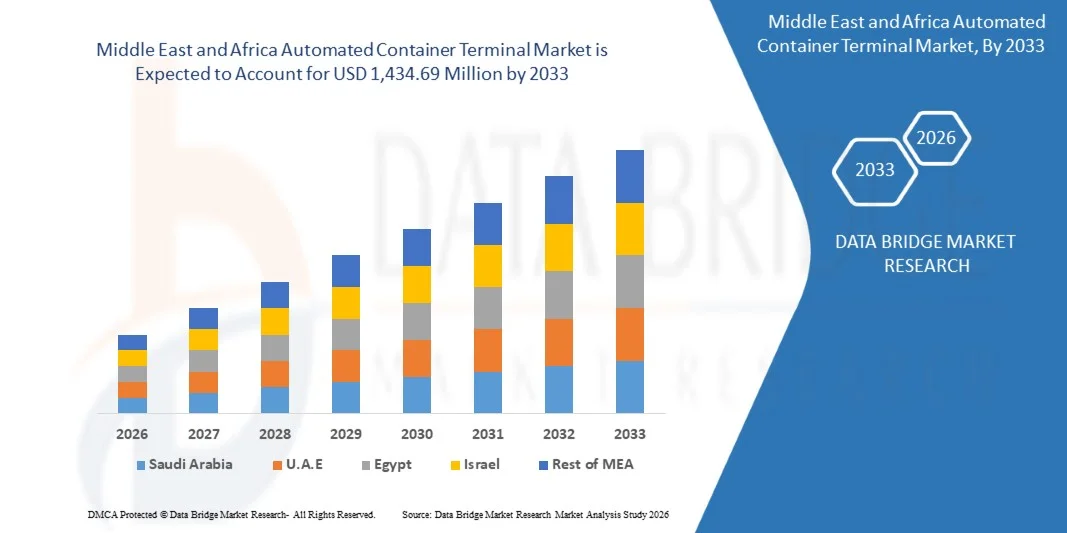

- El mercado de terminales de contenedores automatizadas de Oriente Medio y África se valoró en USD 872,86 millones en 2025 y se espera que alcance los USD 1.434,69 millones en 2033, con una CAGR del 6,5 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de infraestructura portuaria digital, la expansión de la capacidad portuaria y el aumento de las inversiones en tecnologías de automatización y logística inteligente en los principales centros marítimos como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica.

- Además, las iniciativas respaldadas por el gobierno que promueven el desarrollo de puertos inteligentes, junto con la expansión de instalaciones especializadas de manejo de contenedores y la creciente participación de operadores de terminales globales como DP World y APM Terminals, están acelerando aún más la expansión del mercado.

- La región está siendo testigo de un aumento en la adopción de la automatización, incluidos los vehículos guiados automáticamente (AGV), las grúas apiladoras automáticas (ASC) y los sistemas operativos de terminales (TOS) avanzados para mejorar la eficiencia del rendimiento, reducir los costos operativos y minimizar las emisiones de carbono de acuerdo con los objetivos de sostenibilidad.

Análisis del mercado de terminales automatizadas de contenedores en Oriente Medio y África

- El mercado de terminales de contenedores automatizadas está experimentando un crecimiento constante, impulsado por el aumento del comercio internacional que ha llevado a un mayor rendimiento de los contenedores, la proliferación de la automatización, la robótica y la inteligencia artificial en las operaciones portuarias, las iniciativas de sostenibilidad que promueven terminales energéticamente eficientes y de bajas emisiones, y el aumento de las inversiones gubernamentales y los incentivos para iniciativas de puertos inteligentes.

- Sin embargo, los altos costos iniciales de inversión e instalación, el cumplimiento de estrictas regulaciones regionales y estándares de seguridad, y las interrupciones operativas durante la transición y la complejidad asociada con los sistemas de automatización siguen siendo restricciones clave, mientras que la expansión de terminales automatizadas en mercados emergentes, la integración con soluciones logísticas inteligentes y sistemas comunitarios portuarios, la creciente adopción de equipos automatizados eléctricos e híbridos para la sostenibilidad presentan importantes oportunidades de crecimiento.

- Se espera que los EAU dominen el mercado de terminales automatizadas de contenedores en Oriente Medio y África, con la mayor cuota de ingresos del 35,44 % en 2026, gracias a sólidas iniciativas gubernamentales para la modernización portuaria, inversiones a gran escala en infraestructura portuaria inteligente y la rápida adopción de tecnologías de automatización y digitalización en las principales terminales. Los puertos insignia de los EAU, Jebel Ali (Dubái), Khalifa Port (Abu Dabi) y Port Rashid, han implementado sistemas avanzados como grúas apiladoras automatizadas (ASC), vehículos guiados automatizados (AGV) y sistemas operativos de terminal (TOS) basados en IA para mejorar la eficiencia y la sostenibilidad. Además, la participación de proveedores tecnológicos globales líderes como ABB, Konecranes y Siemens, junto con proyectos estratégicos liderados por DP World y AD Ports Group, refuerza la posición de los EAU como líder regional en automatización portuaria e integración logística inteligente.

- Se prevé que los EAU sean la región de mayor crecimiento en el mercado de terminales automatizadas de contenedores de Oriente Medio y África durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,5 %, impulsada por inversiones a gran escala en automatización portuaria, el aumento del volumen comercial y el sólido apoyo gubernamental al desarrollo de infraestructuras portuarias inteligentes y sostenibles. Importantes puertos como el puerto de Jebel Ali y el puerto de Khalifa están adoptando tecnologías de IA, IoT, grúas automatizadas y gemelos digitales para impulsar la eficiencia operativa y la sostenibilidad. La colaboración entre proveedores tecnológicos nacionales y líderes mundiales en automatización está acelerando aún más el despliegue de terminales automatizadas de última generación en todo el país.

- Se prevé que el segmento de terminales semiautomatizadas domine el mercado de terminales de contenedores automatizadas de Oriente Medio y África, con una cuota de mercado del 55,89 % en 2026, gracias a su rentabilidad, flexibilidad operativa y facilidad de integración con la infraestructura portuaria existente. La semiautomatización permite a los puertos una transición gradual hacia la automatización total, manteniendo la supervisión manual, lo que minimiza los riesgos y los costes de implementación. El creciente uso de grúas apiladoras automatizadas (ASC) y equipos de patio controlados a distancia, junto con un mayor énfasis en la eficiencia, la seguridad y la productividad, está impulsando la sólida adopción de este segmento en los principales puertos de la región.

Alcance del informe y segmentación del mercado de terminales automatizadas de contenedores en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de terminales automatizadas de contenedores en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de la industria y escenarios futuristas, mapeo de perspectivas de penetración y crecimiento, estrategias de precios clave de competidores (actores destacados), análisis de tecnología, perfiles de empresas y análisis competitivo. |

Tendencias del mercado de terminales de contenedores automatizadas en Oriente Medio y África

Expansión de terminales automatizadas en mercados emergentes

- El rápido crecimiento del volumen comercial y la creciente demanda de operaciones portuarias eficientes en los mercados emergentes están creando una importante oportunidad para los actores del mercado del Territorio de la Capital Australiana (ACT). Mediante el desarrollo de terminales de contenedores automatizadas, tanto nuevas como existentes, estas regiones pueden mejorar la eficiencia portuaria, recibir buques de mayor tamaño y fortalecer su integración en las cadenas de suministro globales.

- La expansión hacia mercados emergentes permite a fabricantes de equipos, proveedores de software e integradores de servicios aprovechar las ventajas de ser pioneros, implementar tecnologías de automatización modernas y lograr una mayor escalabilidad operativa. Las inversiones en grúas avanzadas, vehículos de guiado automático (AGV), sistemas operativos de terminales (TOS) y plataformas logísticas digitales están transformando los puertos en centros modernos y eficientes capaces de gestionar el creciente tráfico de contenedores, a la vez que reducen los costos y los tiempos de espera.

- En septiembre de 2025, Reuters informó que la Terminal Internacional Colombo Oeste (Sri Lanka), operada por un consorcio liderado por Adani Group, amplió su capacidad de terminal totalmente automatizada para manejar hasta 3,2 millones de contenedores al año, antes de lo previsto, fortaleciendo las capacidades logísticas regionales.

- Por lo tanto, la expansión de terminales automatizadas en los mercados emergentes está consolidando a estas regiones como motores clave del crecimiento del mercado del Territorio de la Capital Australiana (ACT). Mediante la implementación de tecnologías avanzadas de automatización, los puertos de estos mercados están modernizando su infraestructura, reduciendo los cuellos de botella operativos y mejorando su competitividad global, allanando el camino para un crecimiento sostenido del sector.

Dinámica del mercado de terminales automatizadas de contenedores en Oriente Medio y África

Conductor

“El aumento del comercio internacional ha provocado un mayor tráfico de contenedores”

- La continua expansión del comercio global ha incrementado significativamente el volumen de carga en contenedores que se mueve a través de las fronteras internacionales, impulsando así la demanda de soluciones eficientes y automatizadas para el manejo de contenedores. Dado que el comercio marítimo sigue siendo la columna vertebral del comercio global, los puertos de todo el mundo se ven sometidos a una creciente presión para aumentar la capacidad de procesamiento, reducir el tiempo de escala de los buques y mejorar la eficiencia general de las terminales. Las Terminales Automatizadas de Contenedores (ACT) se han convertido en una solución vital para abordar estas demandas operativas mediante el uso de la robótica, la inteligencia artificial y las tecnologías logísticas avanzadas.

- La creciente globalización, sumada al crecimiento del comercio electrónico y las cadenas de suministro transfronterizas, está acelerando aún más la necesidad de automatización en las operaciones portuarias. Grúas automatizadas, vehículos sin conductor y sistemas digitales de gestión portuaria se están implementando cada vez más para gestionar grandes volúmenes de contenedores con precisión y mínima intervención humana.

- En octubre de 2024, según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, 2024), los volúmenes del comercio marítimo mundial crecieron un 2,4% en 2023, y el comercio en contenedores representó más del 60% de la carga transportada por mar, lo que pone de relieve la necesidad crítica de una infraestructura portuaria automatizada.

- En noviembre de 2024, un informe de Hamburg Port Consulting destaca que la automatización y la digitalización se están volviendo esenciales para las operaciones portuarias modernas, ya que el aumento de los volúmenes de carga exige una mayor eficiencia.

- Además, la creciente complejidad de las redes logísticas globales y la expansión de las zonas francas obligan a los puertos a adoptar sistemas automatizados de última generación para mantener su competitividad. La automatización no solo permite un mayor rendimiento de los contenedores, sino que también garantiza mayor precisión operativa, sostenibilidad y adaptabilidad a las fluctuantes demandas comerciales. A medida que el comercio marítimo internacional continúa en auge, las tecnologías de automatización como los AGV, las grúas apiladoras automatizadas y los sistemas de monitorización basados en gemelos digitales se vuelven indispensables para optimizar el rendimiento y reducir los cuellos de botella operativos.

- Por lo tanto, el aumento de los volúmenes del comercio internacional y la creciente necesidad de un manejo eficiente de contenedores están impulsando la adopción de terminales de contenedores automatizadas a nivel mundial, consolidando la automatización como un pilar clave para operaciones portuarias resilientes, de alto rendimiento y preparadas para el futuro.

Restricción/Desafío

“Altos costos iniciales de inversión e instalación”

A pesar de la creciente adopción de tecnologías de automatización en los puertos globales, los elevados costos iniciales de inversión e instalación siguen siendo un factor limitante importante en el mercado de terminales de contenedores automatizadas de Oriente Medio y África. El desarrollo de terminales total o semiautomatizadas requiere un capital sustancial para maquinaria avanzada, como vehículos guiados automáticamente (AGV), grúas apiladoras automáticas (ASC) y sofisticados sistemas operativos de terminal (TOS), así como para la integración de la infraestructura digital y los sistemas energéticos de apoyo. Estos gastos suelen superar los cientos de millones de dólares, lo que supone una importante limitación, especialmente para puertos de mediano y pequeño tamaño con presupuestos limitados o un volumen de carga incierto.

- Además, los proyectos de automatización suelen implicar modernizaciones complejas y largos plazos de instalación, lo que puede interrumpir las operaciones en curso y prolongar el retorno de la inversión (ROI). Si bien la automatización promete eficiencia operativa a largo plazo y ahorro en mano de obra, el elevado gasto de capital inicial (CAPEX) y los riesgos de integración suelen disuadir a los operadores de terminales de adoptar soluciones de automatización integrales. En consecuencia, muchos puertos optan por modelos de automatización por fases o híbridos en lugar de renovaciones completas.

- En enero de 2024, Port Technology International informó que el 62% de los profesionales de terminales identificaron los altos requisitos de inversión inicial como la principal barrera para la implementación de la automatización en las terminales de contenedores.

- En junio de 2023, PortEconomics destacó que las renovaciones de automatización en terminales existentes a menudo enfrentan problemas de integración complejos, lo que aumenta aún más los costos del proyecto y limita la flexibilidad posterior a la instalación.

- Por lo tanto, si bien la automatización de terminales promete beneficios a largo plazo, como mayor productividad, optimización laboral y sostenibilidad, la considerable carga financiera inicial y los complejos procesos de instalación siguen siendo obstáculos clave para el crecimiento del mercado. Superar estos desafíos dependerá de la adopción de mecanismos de financiación innovadores, modelos de automatización por fases y una mayor colaboración público-privada para que la automatización sea financieramente viable para puertos de todos los tamaños en los próximos años.

Alcance del mercado de terminales de contenedores automatizadas en Oriente Medio y África

El mercado está segmentado según el grado de automatización, el tipo de proyecto, la oferta, el usuario final y el canal de distribución.

- Por grado de automatización

Según el grado de automatización, el mercado de terminales de contenedores automatizadas de Oriente Medio y África se segmenta en terminales semiautomatizadas y terminales totalmente automatizadas. En 2026, se prevé que el segmento de terminales semiautomatizadas domine el mercado con una cuota de mercado del 55,89 %, gracias a su rentabilidad, flexibilidad operativa, integración gradual de la automatización con la supervisión manual y la creciente adopción de grúas apiladoras automatizadas (ASC) y equipos de patio controlados a distancia, que mejoran la eficiencia, la seguridad y la productividad, a la vez que minimizan los riesgos de transición y los costes de implementación.

- Por tipo de proyecto

Según el tipo de proyecto, el mercado de terminales de contenedores automatizadas de Oriente Medio y África se segmenta en Brownfield y Greenfield. En 2026, se prevé que el segmento Brownfield domine con una cuota de mercado del 56,90 %, impulsado por la modernización de la infraestructura portuaria existente, la integración de tecnologías avanzadas de automatización en las terminales operativas, la rentabilidad en comparación con la construcción de nuevas terminales y la necesidad de mejorar la eficiencia, reducir los tiempos de tránsito de los buques y satisfacer la creciente demanda de tráfico de contenedores.

El segmento Greenfield es el segmento de más rápido crecimiento en el mercado de terminales de contenedores automatizadas de Medio Oriente y África, con una CAGR de 7,0%, impulsado por el desarrollo de nuevas terminales de última generación equipadas con tecnologías de automatización avanzadas, el aumento de los volúmenes de comercio internacional, el fuerte apoyo del gobierno para la expansión de la infraestructura portuaria y la necesidad de operaciones de terminales eficientes, escalables y sostenibles.

- Ofreciendo

Según la oferta, el mercado de terminales automatizadas de contenedores de Oriente Medio y África se segmenta en equipos, software y servicios. En 2026, se prevé que el segmento de equipos domine el mercado con una cuota de mercado del 55,85 %, impulsado por la creciente implantación de grúas apiladoras automatizadas (ASC), vehículos guiados automáticamente (AGV), equipos de patio teledirigidos y grúas de muelle, así como por el aumento de las inversiones en la modernización portuaria, el aumento del volumen de contenedores y la demanda de mayor eficiencia operativa y seguridad en las operaciones de las terminales.

El software es el segmento de más rápido crecimiento con una CAGR de 7,3% en el mercado de terminales de contenedores automatizadas de Medio Oriente y África, impulsado por la creciente adopción de sistemas operativos de terminales avanzados (TOS), análisis de datos en tiempo real, soluciones habilitadas para IA e IoT, y la creciente necesidad de una gestión de carga eficiente, mantenimiento predictivo e integración perfecta de la comunidad portuaria.

- Por el usuario final

Según el usuario final, el mercado se segmenta en público y privado. En 2026, se prevé que el segmento público domine el mercado con una cuota de mercado del 61,41 %, impulsada por las autoridades portuarias lideradas por el gobierno, las inversiones en infraestructura a gran escala, las iniciativas nacionales de facilitación del comercio, la modernización de puertos estratégicos, la adopción de la automatización para mejorar la eficiencia y la seguridad, la estabilidad financiera a largo plazo y el apoyo político para mejorar la conectividad global y el crecimiento económico.

El segmento privado es el de más rápido crecimiento con una CAGR de 6,9% en el mercado, impulsado por el aumento de las concesiones de terminales privadas, las asociaciones público-privadas, la demanda de eficiencia operativa, una toma de decisiones más rápida, un enfoque en el retorno de la inversión, la adopción de tecnologías de automatización avanzadas, la presión competitiva para reducir costos, mejorar el rendimiento y brindar una mayor confiabilidad del servicio.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en canal directo e indirecto. En 2026, se prevé que el canal directo domine el mercado con una cuota de mercado del 69,55 %, gracias a las sólidas relaciones entre los operadores de terminales y los proveedores de soluciones de automatización, los requisitos de integración de sistemas personalizados, la reducción de los costes de adquisición, el soporte técnico directo, los contratos de servicio a largo plazo y la necesidad de una implementación fluida de soluciones de automatización complejas y de alto valor.

Análisis regional del mercado de terminales automatizadas de contenedores en Oriente Medio y África

- Se espera que los Emiratos Árabes Unidos dominen el mercado de terminales de contenedores automatizadas de Medio Oriente y África con la mayor participación en los ingresos del 35,44% en 2026, respaldado por su rentabilidad, flexibilidad operativa, integración gradual de la automatización con la supervisión manual y la creciente adopción de grúas apiladoras automatizadas (ASC) y equipos de patio controlados a distancia, que mejoran la eficiencia, la seguridad y la productividad al tiempo que minimizan los riesgos de transición y los costos de implementación.

- Se prevé que los EAU sean la región de mayor crecimiento en el mercado de terminales automatizadas de contenedores de Oriente Medio y África durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,5 %, impulsada por inversiones a gran escala en automatización portuaria, la rápida expansión del volumen comercial, las sólidas iniciativas gubernamentales para desarrollar infraestructuras portuarias inteligentes y sostenibles, y la adopción de tecnologías digitales avanzadas como la IA, el IoT y los sistemas de gemelos digitales. Además, la colaboración entre proveedores de tecnología nacionales y empresas globales de automatización está acelerando la implementación de terminales automatizadas de última generación en todo el país.

Análisis del mercado de terminales automatizadas de contenedores en Arabia Saudita, Oriente Medio y África

El mercado de terminales automatizadas de contenedores de Arabia Saudita, Oriente Medio y África desempeña un papel importante en la región de Oriente Medio y África, impulsado por las iniciativas gubernamentales en el marco de Saudi Vision 2030 destinadas a transformar el reino en un centro logístico global, la modernización de puertos clave como el Puerto Islámico de Yeddah, el Puerto Rey Abdulaziz en Dammam y el Puerto Rey Abdullah, la adopción de tecnologías de automatización avanzadas que incluyen grúas apiladoras automatizadas (ASC), sistemas operativos de terminales impulsados por IA (TOS) y soluciones de puertas inteligentes, así como el aumento del rendimiento de los contenedores y las colaboraciones con operadores portuarios globales y proveedores de tecnología.

Perspectiva del mercado de terminales automatizadas de contenedores en Sudáfrica, Oriente Medio y África

Se proyecta un crecimiento sostenido del mercado de terminales automatizadas de contenedores en Sudáfrica, Oriente Medio y África, gracias a las iniciativas de modernización de Transnet Port Terminals (TPT), la adopción de grúas apiladoras automatizadas (ASC) y grúas de muelle teledirigidas, la implementación de tecnologías portuarias inteligentes y soluciones de mantenimiento predictivo, la inversión en infraestructura logística digital y las alianzas estratégicas con proveedores globales de automatización como Kalmar, ABB y Siemens. Puertos clave como el puerto de Durban, el puerto de Ngqura y la terminal de contenedores de Ciudad del Cabo lideran esta transformación para mejorar la eficiencia, reducir los tiempos de escala de los buques y respaldar el creciente volumen comercial de la región.

Los principales líderes del mercado que operan en el mercado son:

- TOTAL SOFT BANK LTD. (Corea del Sur)

- INFORM SOFTWARE (Alemania)

- Logstar ERP (India)

- Tideworks (EE. UU.)

- Loginno Logistic Innovation Ltd. (Israel)

- Servicios de grúas mundiales FZE (EAU)

- SISTEMAS STARCOMM (REINO UNIDO)

- Corporación Kalmar (Finlandia)

- Cargotec Corporation (Finlandia)

- Konecranes Plc (Finlandia)

- Industrias Pesadas Shanghai Zhenhua Co., Ltd. (China)

- Grupo LIEBHERR (Suiza)

- ABB Ltd. (Suiza)

- HAPAG LLOYD (Alemania)

- Terminales APM (Países Bajos)

- BECKHOFF AUTOMATION GMBH & CO. KG (Alemania)

- Künz GmbH (Austria)

- CyberLogitec Co., Ltd. (Corea)

- Camco Technologies NV (Bélgica)

- IDENTEC SOLUTIONS AG (Austria)

- ORBCOMM Inc. (EE. UU.)

- ORBITA PORTS & TERMINALS adquirida por TMEIC PORT TECHNOLOGIES, SL (Japón)

- PACECO Corp. (EE. UU.)

Últimos avances en el mercado de terminales de contenedores automatizadas en Oriente Medio y África

- En octubre de 2025, Hapag-Lloyd y DP World renovaron su alianza a largo plazo en el Puerto de Santos, Brasil. Esta extensión garantiza la colaboración para la próxima década e incluye una importante expansión de la terminal, aumentando la longitud del muelle y la capacidad anual de manejo, lo que permitirá a Hapag-Lloyd manejar buques de mayor tamaño y ofrecer nuevos servicios a sus clientes.

- En septiembre de 2025, Hiab Corporation firmó un acuerdo de colaboración con Forterra para acelerar el desarrollo de soluciones autónomas de transporte y manipulación de carga. El objetivo es ampliar las capacidades de la autonomía, mejorando la sostenibilidad y la seguridad en los flujos de trabajo logísticos.

- En septiembre de 2025, Liebherr y TPT firmaron un acuerdo de colaboración estratégica de 10 años para modernizar y mejorar la eficiencia de las operaciones portuarias de Sudáfrica. El acuerdo incluye el suministro de cuatro grúas STS de gran tamaño para el puerto de Durban y 48 grúas pórtico sobre neumáticos (RTG) para las terminales de Durban y Ciudad del Cabo, junto con un programa de gestión de activos de 20 años para garantizar la fiabilidad a largo plazo de los equipos.

- En noviembre de 2024, Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC) firmó un acuerdo de cooperación estratégica con Cavotec SA, lo que marca un paso significativo hacia el avance de la sostenibilidad y la innovación en la infraestructura portuaria y de terminales a nivel mundial. Esta alianza combina la experiencia de ZPMC en la fabricación de equipos portuarios de alta resistencia con las tecnologías especializadas de Cavotec en automatización y electrificación. Juntos, buscan desarrollar soluciones de vanguardia que mejoren la eficiencia y el rendimiento ambiental de los puertos, como la reducción de emisiones mediante equipos electrificados y la optimización de la automatización operativa. Al aprovechar las fortalezas de ambas empresas, la colaboración busca impulsar la transición de la industria marítima global hacia operaciones portuarias más ecológicas, inteligentes y sostenibles.

- En diciembre de 2024, Konecranes completó la adquisición de Peinemann Port Services BV y Peinemann Container Handling BV, con sede en Róterdam, tras recibir la aprobación de la autoridad de competencia neerlandesa. La adquisición, cuyo valor no se ha revelado, sumó aproximadamente 100 empleados y fortaleció la posición de Konecranes en los Países Bajos, especialmente en la zona de Róterdam.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

4.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.3 ESTRATEGIAS CLAVE DE PRECIOS DE LOS COMPETIDORES (ACTORES DESTACADOS)

4.4 ANÁLISIS TECNOLÓGICO – MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA

4.4.1 TECNOLOGÍAS CLAVE

4.4.2 TECNOLOGÍAS COMPLEMENTARIAS

4.4.3 TECNOLOGÍAS ADYACENTES

4.5 PERFIL DE LA EMPRESA

4.5.1 HAPAG-LLOYD AG

4.5.1.1 LISTA DE ADQUISICIONES

4.5.1.2 PATRÓN ACCIONARIO

4.5.1.3 COMPETIDORES Y ALTERNATIVAS DE LA EMPRESA

4.5.1.4 MODELO DE NEGOCIO

4.5.1.5 CÓMO LA EMPRESA GANA DINERO CANVAS

4.5.1.5.1 SEGMENTOS DE CLIENTES DE LA EMPRESA

4.5.1.5.2 PROPUESTAS DE VALOR DE LA EMPRESA

4.5.1.5.3 CANALES DE LA EMPRESA

4.5.1.5.4 RELACIONES DE LA EMPRESA CON LOS CLIENTES

4.5.1.5.5 FLUJOS DE INGRESOS DE LA EMPRESA

4.5.1.5.6 RECURSOS CLAVE DE LA EMPRESA

4.5.1.5.7 ACTIVIDADES CLAVE DE LA EMPRESA

4.5.1.5.8 SOCIOS CLAVE DE LA EMPRESA

4.5.1.5.9 ESTRUCTURA DE COSTOS DE LA EMPRESA A

4.5.1.5.10 ANÁLISIS FODA DE LA EMPRESA

4.5.2 KONECRANES

4.5.2.1 LISTA DE ADQUISICIONES

4.5.2.2 PATRÓN ACCIONARIO

4.5.2.3 COMPETIDORES Y ALTERNATIVAS DE LA EMPRESA

4.5.2.4 MODELO DE NEGOCIO

4.5.2.5 CÓMO LA EMPRESA GANA DINERO CANVAS

4.5.2.5.1 SEGMENTOS DE CLIENTES DE LA EMPRESA

4.5.2.5.2 PROPUESTAS DE VALOR DE LA EMPRESA

4.5.2.5.3 CANALES DE LA EMPRESA

4.5.2.5.4 RELACIONES DE LA EMPRESA CON LOS CLIENTES

4.5.2.5.5 FLUJOS DE INGRESOS DE LA EMPRESA

4.5.2.5.6 RECURSOS CLAVE DE LA EMPRESA

4.5.2.5.7 ACTIVIDADES CLAVE DE LA EMPRESA

4.5.2.5.8 SOCIOS CLAVE DE LA EMPRESA

4.5.2.5.9 ESTRUCTURA DE COSTOS DE LA EMPRESA A

4.5.2.5.10 ANÁLISIS FODA DE LA EMPRESA

4.6 ANÁLISIS COMPETITIVO

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 EL AUMENTO DEL COMERCIO INTERNACIONAL HA PROVOCADO UN MAYOR RENDIMIENTO DE CONTENEDORES

5.1.2 PROLIFERACIÓN DE LA AUTOMATIZACIÓN, LA ROBÓTICA Y LA IA EN LAS OPERACIONES PORTUARIAS

5.1.3 INICIATIVAS DE SOSTENIBILIDAD QUE PROMUEVEN TERMINALES ENERGÉTICAMENTE EFICIENTES Y DE BAJAS EMISIONES

5.1.4 AUMENTO DE LAS INVERSIONES GUBERNAMENTALES E INCENTIVOS PARA INICIATIVAS DE PUERTOS INTELIGENTES

5.2 RESTRICCIONES

5.2.1 ELEVADOS COSTOS DE INVERSIÓN INICIAL E INSTALACIÓN

5.2.2 CUMPLIMIENTO DE LAS ESTRICTAS REGULACIONES REGIONALES Y ESTÁNDARES DE SEGURIDAD

5.3 OPORTUNIDADES

5.3.1 EXPANSIÓN DE TERMINALES AUTOMATIZADOS EN MERCADOS EMERGENTES

5.3.2 INTEGRACIÓN CON SOLUCIONES DE LOGÍSTICA INTELIGENTE Y SISTEMAS DE COMUNIDAD PORTUARIA

5.3.3 CRECIENTE ADOPCIÓN DE EQUIPOS AUTOMATIZADOS ELÉCTRICOS E HÍBRIDOS PARA LA SOSTENIBILIDAD

5.4 DESAFÍOS

5.4.1 RIESGOS DE CIBERSEGURIDAD ASOCIADOS A LA INFRAESTRUCTURA PORTUARIA DIGITAL

5.4.2 INTEROPERABILIDAD DEL SISTEMA CON EQUIPOS HEREDADOS Y SOLUCIONES DE MÚLTIPLES PROVEEDORES

6 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR GRADO DE AUTOMATIZACIÓN

6.1 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

6.1.1 TERMINALES SEMIAUTOMATIZADOS

6.1.2 TERMINALES TOTALMENTE AUTOMATIZADOS

7 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PROYECTO

7.1 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

7.1.1 PROYECTOS DE TERRENOS BROWNFIELD

7.1.1.1 PROYECTOS DE TERRENOS BROWNFIELD, POR TIPO

7.1.1.1.1 PROYECTOS DE TERMINALES BROWNFIELD DE EXTREMO A EXTREMO AUTOMATIZACIÓN DE TERMINALES

7.1.1.1.2 REFORMAS DE AUTOMATIZACIÓN SOLO EN PATIO

7.1.1.1.3 ACTUALIZACIONES DE AUTOMATIZACIÓN DE PUERTAS Y LADOS TIERRA

7.1.1.1.4 Modernización de la automatización de grúas de muelle

7.1.2 PROYECTOS DE CAMPOS VERDES

7.1.2.1 PROYECTOS DE CAMPOS VERDES, POR TIPO

7.1.2.1.1 TERMINALES PARA PROYECTOS DE CAMPOS VERDES TOTALMENTE AUTOMATIZADOS

7.1.2.1.2 TERMINALES SEMIAUTOMATIZADAS PARA PROYECTOS DE CAMPOS VERDES

7.1.2.1.3 AUTOMATIZACIÓN DE PROYECTOS DE CAMPOS VERDES POR FASES

8 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, OFRECIENDO

8.1 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR OFERTA, 2018-2033 (MILES DE USD)

8.1.1 EQUIPO

8.1.1.1 EQUIPO, POR TIPO

8.1.1.1.1 GRÚAS AUTOMATIZADAS Y CONTROLADAS A DISTANCIA

8.1.1.1.2 TRANSPORTE HORIZONTAL AUTOMATIZADO

8.1.1.1.3 EQUIPOS DE AUTOMATIZACIÓN DE PUERTAS Y LADOS TIERRA

8.1.1.1.4 OTROS

8.1.2 SOFTWARE

8.1.2.1 SOFTWARE, POR TIPO

8.1.2.1.1 SISTEMAS DE CONTROL DE EQUIPOS (ECS) Y GESTIÓN DE FLOTAS

8.1.2.1.2 SISTEMAS OPERATIVOS DE TERMINAL (TOS)

8.1.2.1.3 PLATAFORMAS DE AUTOMATIZACIÓN Y ORQUESTACIÓN

8.1.2.1.4 HERRAMIENTAS DE SIMULACIÓN Y GEMELO DIGITAL

8.1.2.1.5 PLATAFORMAS DE PUERTA Y COMUNIDAD

8.1.2.1.6 OTROS

8.1.3 SERVICIOS

8.1.3.1 SERVICIO, POR TIPO

8.1.3.1.1 SERVICIOS PROFESIONALES

8.1.3.1.2 SERVICIOS ADMINISTRADOS

9 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL

9.1 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

9.1.1 PÚBLICO

9.1.1.1 PÚBLICO, POR SOLICITUD

9.1.1.1.1 MODERNIZACIÓN DE LA INFRAESTRUCTURA PORTUARIA

9.1.1.1.2 FACILITACIÓN DEL COMERCIO Y AUTOMATIZACIÓN ADUANERA

9.1.1.1.3 AUTOMATIZACIÓN DE SEGURIDAD Y CUMPLIMIENTO

9.1.1.1.4 CORREDORES LOGÍSTICOS NACIONALES INTELIGENTES

9.1.1.1.5 TERMINALES COGESTIONADAS POR ASOCIACIONES PÚBLICO-PRIVADAS (APP)

9.1.1.1.6 OTROS

9.1.2 PRIVADO

9.1.2.1 PRIVADO, POR APLICACIÓN

9.1.2.1.1 MANEJO AUTOMATIZADO DE CONTENEDORES DE ALTO VOLUMEN

9.1.2.1.2 LOGÍSTICA AUTOMATIZADA Y CENTROS INTERMODALES

9.1.2.1.3 TERMINALES INTELIGENTES PROPIEDAD DEL OPERADOR

9.1.2.1.4 SUSCRIPCIÓN Y SERVICIOS DE AUTOMATIZACIÓN DE TERMINALES ADMINISTRADOS

10 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN

10.1 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

10.1.1 CANAL DIRECTO

10.1.2 CANAL INDIRECTO

10.1.2.1 CANAL INDIRECTO, POR TIPO

10.1.2.1.1 INTEGRADORES DE SISTEMAS

10.1.2.1.2 REVENDEDORES DE VALOR AGREGADO (VAR)

10.1.2.1.3 OTROS

11 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN

11.1 ORIENTE MEDIO Y ÁFRICA

11.1.1 Emiratos Árabes Unidos

11.1.2 ARABIA SAUDITA

11.1.3 SUDÁFRICA

11.1.4 EGIPTO

11.1.5 ISRAEL

11.1.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

12 ORIENTE MEDIO Y ÁFRICA MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

13 ANÁLISIS FODA

14 PERFILES DE EMPRESAS

14.1 LIEBHERR

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.1.4 PORTAFOLIO DE PRODUCTOS

14.1.5 DESARROLLO RECIENTE

14.2 AUTOMATIZACIÓN BECKHOFF

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.2.3 PORTAFOLIO DE PRODUCTOS

14.2.4 DESARROLLO RECIENTE

14.3 INDUSTRIAS PESADAS DE SHANGHAI ZHENHUA CO., LTD.

14.3.1 INSTANTÁNEAS DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.3.4 PORTAFOLIO DE PRODUCTOS

14.3.5 DESARROLLO RECIENTE

14.4 KONECRANES

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.4.4 PORTAFOLIO DE PRODUCTOS

14.4.5 DESARROLLO RECIENTE

14.5 CORPORACIÓN KALMAR

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.5.4 PORTAFOLIO DE PRODUCTOS

14.5.5 DESARROLLO RECIENTE

14.6 ABB

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 PORTAFOLIO DE PRODUCTOS

14.6.4 DESARROLLO RECIENTE

14.7 TERMINALES APM

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PORTAFOLIO DE PRODUCTOS

14.7.4 DESARROLLO RECIENTE

14.8 TECNOLOGÍAS CAMCO

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PORTAFOLIO DE PRODUCTOS

14.8.4 DESARROLLO RECIENTE

14,9 CLT

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 PORTAFOLIO DE PRODUCTOS

14.9.3 DESARROLLO RECIENTE

14.1 HIAB CORPORATION (SUBSIDIARIA DE CARGOTEC)

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PORTAFOLIO DE PRODUCTOS

14.10.4 DESARROLLO RECIENTE

14.11 HAPAG-LLOYD AG

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 ANÁLISIS DE INGRESOS

14.11.3 PORTAFOLIO DE PRODUCTOS

14.11.4 DESARROLLO RECIENTE

14.12 INFYZ.COM.

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 PORTAFOLIO DE PRODUCTOS

14.12.3 DESARROLLO RECIENTE

14.13 SOFTWARE DE INFORMACIÓN

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 PORTAFOLIO DE PRODUCTOS

14.13.3 DESARROLLO RECIENTE

14.14 IDENTEC SOLUTIONS AG

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 PORTAFOLIO DE PRODUCTOS

14.14.3 DESARROLLO RECIENTE

14.15 KÜNZ GMBH

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 PORTAFOLIO DE PRODUCTOS

14.15.3 DESARROLLO RECIENTE

14.16 LOGSTAR ERP.

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 PORTAFOLIO DE PRODUCTOS

14.16.3 DESARROLLO RECIENTE

14.17 INICIAR SESIÓN EN LOGISTIC INNOVATION LTD.

14.17.1 INSTANTÁNEA DE LA EMPRESA

14.17.2 PORTAFOLIO DE PRODUCTOS

14.17.3 DESARROLLO RECIENTE

14.18 ORBCOMM

14.18.1 INSTANTÁNEA DE LA EMPRESA

14.18.2 PORTAFOLIO DE PRODUCTOS

14.18.3 DESARROLLO RECIENTE

14.19 CORP. PACECO.

14.19.1 INSTANTÁNEA DE LA EMPRESA

14.19.2 PORTAFOLIO DE PRODUCTOS

14.19.3 DESARROLLO RECIENTE

14.2 SOLUCIONES STARCOM GPS PARA ORIENTE MEDIO Y ÁFRICA

14.20.1 INSTANTÁNEA DE LA EMPRESA

14.20.2 PORTAFOLIO DE PRODUCTOS

14.20.3 DESARROLLO RECIENTE

14.21 TMEIC

14.21.1 INSTANTÁNEA DE LA EMPRESA

14.21.2 PORTAFOLIO DE PRODUCTOS

14.21.3 DESARROLLO RECIENTE

14.22 TRABAJOS DE MAREA.

14.22.1 INSTANTÁNEA DE LA EMPRESA

14.22.2 PORTAFOLIO DE PRODUCTOS

14.22.3 DESARROLLO RECIENTE

14.23 TOTAL SOFT BANK LTD.

14.23.1 INSTANTÁNEA DE LA EMPRESA

14.23.2 ANÁLISIS DE INGRESOS

14.23.3 PORTAFOLIO DE PRODUCTOS

14.24 CONSULTORÍA WCS

14.24.1 INSTANTÁNEA DE LA EMPRESA

14.24.2 PORTAFOLIO DE PRODUCTOS

14.24.3 DESARROLLO RECIENTE

15 CUESTIONARIO

16 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA DEL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA

CUADRO 2 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

CUADRO 3 TERMINALES SEMIAUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 4 TERMINALES TOTALMENTE AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 5 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 6 PROYECTOS DE REHABILITACIÓN DE TERMINALES DE CONTENEDORES AUTOMATIZADOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 7 PROYECTOS DE REHABILITACIÓN DE TERMINALES DE CONTENEDORES AUTOMATIZADOS EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 8 PROYECTOS DE NUEVA INVERSIÓN EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 9 PROYECTOS DE NUEVA INVERSIÓN EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 10 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 11 EQUIPOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 12 EQUIPOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 13 SOFTWARE EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 14 SOFTWARE EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 15 SERVICIOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 16 SERVICIOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

CUADRO 17 SERVICIOS PROFESIONALES EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 18 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 19 ORIENTE MEDIO Y ÁFRICA MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 20 ORIENTE MEDIO Y ÁFRICA MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

CUADRO 21 ORIENTE MEDIO Y ÁFRICA PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR REGIÓN, 2018-2033 (MILES DE USD)

CUADRO 22 ORIENTE MEDIO Y ÁFRICA PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 23 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 24 ORIENTE MEDIO Y ÁFRICA CANAL DIRECTO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 25 CANAL INDIRECTO DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 26 CANAL INDIRECTO DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 27 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS, 2018-2033 (MILES DE USD)

CUADRO 28 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

CUADRO 29 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 30 PROYECTOS DE REHABILITACIÓN DE TERMINALES DE CONTENEDORES AUTOMATIZADAS EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 31 PROYECTOS DE NUEVA INVERSIÓN EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 32 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 33 EQUIPOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 34 SOFTWARE EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 35 SERVICIOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

CUADRO 36 SERVICIOS PROFESIONALES EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 37 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 38 ORIENTE MEDIO Y ÁFRICA MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

CUADRO 39 ORIENTE MEDIO Y ÁFRICA PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 41 ORIENTE MEDIO Y ÁFRICA CANAL INDIRECTO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 42 EAU (MILES DE USD)

TABLA 43 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE LOS EAU, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

TABLA 44 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE LOS EAU, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 45 PROYECTOS DE TERRENOS BROWNFIELD EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE LOS EAU, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 46 PROYECTOS DE NUEVA INVERSIÓN EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE LOS EAU, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 47 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE LOS EAU, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 48 EQUIPOS DE LOS EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 49 SOFTWARE DE LOS EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 50 SERVICIOS DE LOS EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 51 SERVICIOS PROFESIONALES DE LOS EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 52 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE LOS EAU, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 53 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS PÚBLICAS DE LOS EAU, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 54 PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE LOS EAU, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 55 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE LOS EAU, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 56 CANAL INDIRECTO DE LOS EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE TERMINALES AUTOMATIZADAS DE CONTENEDORES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 57 ARABIA SAUDITA (MILES DE USD)

TABLA 58 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ARABIA SAUDITA, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

TABLA 59 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ARABIA SAUDITA, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 60 PROYECTOS DE TERRENOS BROWNFIELD EN ARABIA SAUDITA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 61 PROYECTOS DE TERMINALES DE CONTENEDORES AUTOMATIZADOS EN ARABIA SAUDITA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ARABIA SAUDITA, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 63 EQUIPOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ARABIA SAUDITA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 64 SOFTWARE DE ARABIA SAUDITA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 65 SERVICIOS DE ARABIA SAUDITA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

CUADRO 66 SERVICIOS PROFESIONALES EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ARABIA SAUDITA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 67 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ARABIA SAUDITA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 68 ARABIA SAUDITA MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 69 ARABIA SAUDITA PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 70 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 71 CANAL INDIRECTO DE ARABIA SAUDITA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 72 SUDÁFRICA (MILES DE USD)

CUADRO 73 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

TABLA 74 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 75 PROYECTOS DE TERRENOS BROWNFIELD EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 76 PROYECTOS DE NUEVA INVERSIÓN EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 77 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR OFERTA, 2018-2033 (MILES DE USD)

CUADRO 78 EQUIPOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 79 SOFTWARE EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 80 SERVICIOS DE SUDÁFRICA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 81 SERVICIOS PROFESIONALES EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 82 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 83 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 84 SUDÁFRICA PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 85 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 86 CANAL INDIRECTO DE SUDÁFRICA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 87 EGIPTO (MILES DE USD)

TABLA 88 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE EGIPTO, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

TABLA 89 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE EGIPTO, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 90 PROYECTOS DE TERRENOS BROWNFIELD EN EGIPTO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 91 PROYECTOS DE EGIPTO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 92 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE EGIPTO, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 93 EQUIPOS EN EGIPTO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 94 SOFTWARE DE EGIPTO EN EL MERCADO DE TERMINALES AUTOMATIZADAS DE CONTENEDORES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 95 SERVICIOS DE EGIPTO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 96 SERVICIOS PROFESIONALES EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE EGIPTO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 97 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE EGIPTO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 98 EGIPTO PÚBLICO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 99 EGIPTO PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 100 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 101 CANAL INDIRECTO DE EGIPTO EN EL MERCADO DE TERMINALES AUTOMATIZADAS DE CONTENEDORES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 102 ISRAEL (MILES DE USD)

TABLA 103 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ISRAEL, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

TABLA 104 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ISRAEL, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 105 PROYECTOS DE TERRENOS BROWNFIELD EN ISRAEL EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 106 PROYECTOS DE CAMPOS VERDES EN ISRAEL EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 107 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ISRAEL, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 108 EQUIPOS DE ISRAEL EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 109 SOFTWARE DE ISRAEL EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 110 SERVICIOS DE ISRAEL EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 111 SERVICIOS PROFESIONALES DE ISRAEL EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 112 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ISRAEL, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 113 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ISRAEL, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 114 PARTICIPACIÓN PRIVADA DE ISRAEL EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 115 MERCADO DE TERMINALES AUTOMATIZADAS DE CONTENEDORES DE ISRAEL, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 116 CANAL INDIRECTO DE ISRAEL EN EL MERCADO DE TERMINALES AUTOMATIZADAS DE CONTENEDORES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 117 RESTO DE ORIENTE MEDIO Y ÁFRICA (MILES DE USD)

TABLA 118 RESTO DEL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR GRADO DE AUTOMATIZACIÓN, 2018-2033 (MILES DE USD)

TABLA 119 RESTO DEL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PROYECTO, 2018-2033 (MILES DE USD)

TABLA 120 RESTO DE ORIENTE MEDIO Y ÁFRICA PROYECTOS DE TERRENOS BROWNFIELD EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 121 RESTO DE ORIENTE MEDIO Y ÁFRICA PROYECTOS DE NUEVA INVERSIÓN EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 122 RESTO DEL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 123 RESTO DE ORIENTE MEDIO Y ÁFRICA EQUIPOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 124 RESTO DEL MERCADO DE SOFTWARE DE ORIENTE MEDIO Y ÁFRICA EN TERMINALES AUTOMATIZADAS DE CONTENEDORES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 125 RESTO DE ORIENTE MEDIO Y ÁFRICA SERVICIOS EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 126 RESTO DE ORIENTE MEDIO Y ÁFRICA SERVICIOS PROFESIONALES EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 127 RESTO DEL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 128 RESTO DE ORIENTE MEDIO Y ÁFRICA PÚBLICO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 129 RESTO DE ORIENTE MEDIO Y ÁFRICA PARTICIPACIÓN PRIVADA EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 130 RESTO DEL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 131 RESTO DE ORIENTE MEDIO Y ÁFRICA CANAL INDIRECTO EN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS, POR TIPO, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA

FIGURA 2 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DROC

FIGURA 4 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DEL MERCADO DE ORIENTE MEDIO Y ÁFRICA VS. REGIONAL

FIGURA 5 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: MODELADO MULTIVARIADO

FIGURA 7 ANÁLISIS FODA

FIGURA 8 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 9 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 10 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: SEGMENTACIÓN

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 DOS SEGMENTOS COMPRENDEN EL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PROYECTO

FIGURA 15. EL AUMENTO DEL COMERCIO INTERNACIONAL HA IMPULSADO UN MAYOR RENDIMIENTO DE CONTENEDORES. SE ESPERA QUE IMPULSÉ EL MERCADO DE TERMINALES AUTOMATIZADAS DE CONTENEDORES DE ORIENTE MEDIO Y ÁFRICA EN EL PERÍODO PRONOSTICADO DE 2026 A 2033.

FIGURA 16 SE ESPERA QUE EL SEGMENTO SEMIAUTOMATIZADO REPRESENTE LA MAYOR PARTICIPACIÓN DE MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA EN 2025 Y 2033

FIGURA 17 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADAS DE ORIENTE MEDIO Y ÁFRICA

FIGURA 18 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: POR GRADO DE AUTOMATIZACIÓN, 2025

FIGURA 19 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: POR TIPO DE PROYECTO, 2025

FIGURA 20 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: POR OFERTA, 2025

FIGURA 21 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: POR USUARIO FINAL, 2025

FIGURA 22 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 23 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: INSTANTÁNEA (2025)

FIGURA 24 MERCADO DE TERMINALES DE CONTENEDORES AUTOMATIZADOS DE ORIENTE MEDIO Y ÁFRICA: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.