Middle East And Africa Cocoa Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.62 Billion

USD

2.14 Billion

2024

2032

USD

1.62 Billion

USD

2.14 Billion

2024

2032

| 2025 –2032 | |

| USD 1.62 Billion | |

| USD 2.14 Billion | |

| % | |

|

Segmentación del mercado de cacao en Oriente Medio y África, por tipo de producto (cacao en polvo y torta, manteca de cacao, granos de cacao, licor y pasta de cacao, nibs de cacao y otros), naturaleza (convencional y orgánico), tipo de cacao (cacao Forastero, cacao Trinitario y cacao Criollo), canal de distribución (directo e indirecto), aplicación (suplementos dietéticos, alimentos y bebidas, productos farmacéuticos y cuidado personal y cosméticos) - Tendencias de la industria y pronóstico hasta 2032.

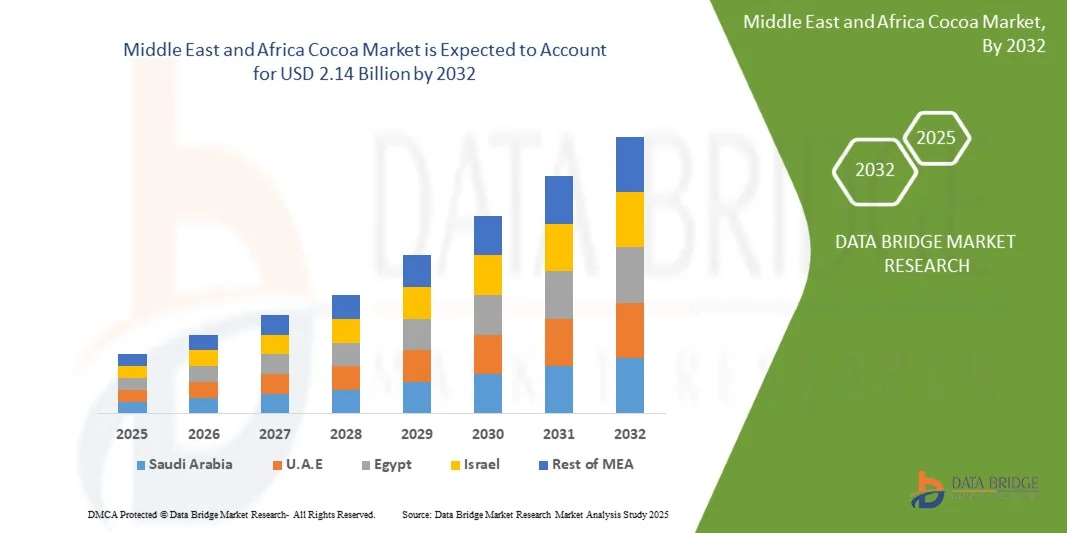

Tamaño del mercado de cacao de Oriente Medio y África

- El mercado de cacao de Oriente Medio y África se valoró en 1.620 millones de dólares en 2024 y se espera que alcance los 2.140 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 3,7% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de los consumidores por productos de cacao prémium, orgánicos y de origen sostenible, impulsada por una mayor conciencia de los beneficios para la salud asociados al chocolate negro y al cacao rico en flavonoides. La creciente preferencia por ingredientes con etiquetas limpias y producidos éticamente está incentivando a los fabricantes a adoptar cadenas de suministro transparentes y trazables, lo que mejora la confianza del consumidor y el valor de la marca.

- Además, la creciente aplicación del cacao en confitería, bebidas, cosméticos y nutracéuticos, junto con las constantes innovaciones en formulaciones de productos como las variantes de chocolate vegetal y bajas en azúcar, están acelerando su adopción en el mercado. Estos factores convergentes están impulsando significativamente el crecimiento de la industria del cacao y posicionándola como un segmento clave dentro del sector de alimentos y bebidas.

Análisis del mercado del cacao en Oriente Medio y África

- El mercado del cacao en Oriente Medio y África está impulsado significativamente por la creciente demanda de chocolate y productos de confitería en diversos segmentos de consumidores. El chocolate sigue siendo uno de los productos de consumo más populares a nivel mundial, con un aumento constante tanto en las economías desarrolladas como en las emergentes. El cacao, principal materia prima para la producción de chocolate, experimenta un incremento directo de la demanda en consonancia con el crecimiento de la industria chocolatera. Factores como la evolución de los estilos de vida de los consumidores, el aumento de la renta disponible y la expansión de los segmentos de chocolate premium y artesanal impulsan aún más esta tendencia.

- Entre las tendencias emergentes se incluyen la creciente demanda de productos veganos y de origen vegetal a base de cacao, la innovación en alimentos funcionales y fortificados a base de cacao y la creciente popularidad de las variedades de cacao de origen único y especiales.

- Se prevé que los Emiratos Árabes Unidos dominen el mercado del cacao en Oriente Medio y África, ostentando la mayor cuota de ingresos (23,59%) en 2025, debido a la creciente demanda de productos veganos y de origen vegetal a base de cacao.

- Se prevé que Sudáfrica sea el país de mayor crecimiento en el mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesto (TCAC) del 5,7%, impulsada por la creciente popularidad de las bebidas a base de cacao y su amplia gama de productos, que incluye chocolate caliente tradicional, bebidas de cacao listas para beber, leche saborizada, batidos de proteínas y bebidas funcionales para el bienestar.

- Se prevé que el segmento de cacao en polvo y en torta domine el mercado de cacao de Oriente Medio y África, con una cuota de mercado del 41,21% en 2025, debido a la creciente aplicación del cacao en cosméticos y productos de cuidado personal.

Alcance del informe y segmentación del mercado del cacao en Oriente Medio y África

|

Atributos |

Información clave del mercado del cacao en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del cacao en Oriente Medio y África

“Aumento de la demanda de chocolate y productos de confitería”

- Una de las tendencias más destacadas en el mercado del cacao de Oriente Medio y África está impulsada significativamente por la creciente demanda de productos de chocolate y confitería en diversos segmentos de consumidores.

- El cacao, materia prima principal para la producción de chocolate, experimenta un aumento directo en la demanda, en consonancia con el crecimiento de la industria chocolatera. Factores como la evolución de los estilos de vida de los consumidores, el aumento de la renta disponible y la expansión de los segmentos de chocolate premium y artesanal impulsan aún más esta tendencia.

- La innovación de productos por parte de los fabricantes de confitería, incluyendo la introducción de sabores exóticos, chocolates funcionales con beneficios para la salud y afirmaciones sobre el origen sostenible, ha ampliado el atractivo para el consumidor.

Dinámica del mercado del cacao en Oriente Medio y África

Conductor

“Mayor concienciación sobre los beneficios del cacao para la salud y sus propiedades antioxidantes”

- Una de las tendencias clave que impulsa el mercado del cacao en Oriente Medio y África es la creciente concienciación sobre las propiedades beneficiosas del cacao para la salud, que se ha convertido en un importante motor para el mercado.

- El cacao es naturalmente rico en flavonoides, polifenoles y otros antioxidantes que están relacionados con diversos beneficios para la salud, incluyendo una mejor salud cardiovascular, una mejor circulación sanguínea y un menor riesgo de enfermedades crónicas.

- Por ejemplo, en noviembre de 2024, investigadores de la Universidad de Birmingham revelaron que consumir cacao con alto contenido de flavonoles después de una comida rica en grasas mejoraba considerablemente el flujo sanguíneo y el rendimiento vascular hasta por 90 minutos, incluso durante situaciones de estrés mental, lo que sugiere un papel protector para la salud cardiovascular en condiciones dietéticas difíciles.

- La tendencia hacia el bienestar, junto con el auge de la atención médica preventiva, está ampliando las aplicaciones del cacao a categorías como bebidas a base de cacao, proteínas en polvo y productos de belleza que promueven el cuidado personal. A medida que los consumidores se informan más sobre el valor nutricional del cacao, se espera que el mercado se beneficie de una demanda sostenida, creando nuevas oportunidades de crecimiento en múltiples industrias más allá de la fabricación tradicional de chocolate.

- Los fabricantes están aprovechando esta tendencia para promocionar productos de “chocolate negro” y con “alto contenido de cacao”, que contienen niveles más elevados de compuestos beneficiosos en comparación con el chocolate con leche.

Oportunidades

“ Aumento de la demanda de productos veganos y de origen vegetal a base de cacao ”

- La creciente adopción de estilos de vida veganos y basados en plantas, impulsada por factores éticos, ambientales y de salud, está aumentando la demanda de productos a base de cacao sin lácteos.

- El cacao, al ser de origen vegetal, se alinea bien con las tendencias veganas en las industrias de confitería, panadería y bebidas.

- Las innovaciones de productos como los chocolates negros sin lácteos, las bebidas de cacao de origen vegetal y las cremas de cacao aptas para veganos están ganando popularidad.

- El auge de las alternativas vegetales a la leche (leche de almendras, avena y soja) favorece el desarrollo de bebidas cremosas y deliciosas a base de cacao sin lácteos.

- En 2023, Barry Callebaut informó de una fuerte aceptación de las marcas de chocolate vegano que utilizan manteca de cacao y leches vegetales, atrayendo a consumidores preocupados por la salud y la sostenibilidad.

Restricción/Desafío

“Creciente competencia de ingredientes alternativos en la producción de confitería”

- Una de las principales limitaciones que afectan al mercado del cacao en Oriente Medio y África es la creciente competencia de ingredientes alternativos utilizados en la producción de confitería. El aumento de los precios del cacao, junto con la incertidumbre en el suministro causada por el cambio climático y las enfermedades de los cultivos, ha impulsado a los fabricantes a buscar sustitutos rentables.

- Ingredientes como la algarroba, los aromas sintéticos de cacao y otras alternativas de origen vegetal se están adoptando cada vez más para sustituir parcial o totalmente al cacao en la elaboración de chocolates, productos de panadería y bebidas.

- La tecnología alimentaria avanzada ha permitido el desarrollo de imitadores del sabor del cacao y mezclas que utilizan menos cacao sin sacrificar el sabor ni la textura. Este cambio se observa especialmente entre las marcas de confitería de gran consumo que buscan mantener precios competitivos sin renunciar al atractivo para el consumidor.

- Si bien estas alternativas tal vez no reproduzcan por completo las cualidades premium del cacao, su creciente aceptación en ciertos segmentos de consumidores supone un desafío para la demanda de cacao.

Alcance del mercado del cacao en Oriente Medio y África

El mercado del cacao de Oriente Medio y África se segmenta por tipo de producto, naturaleza, tipos de cacao, canal de distribución y aplicación.

- Tipo de producto

Según el tipo de producto, el mercado se segmenta en cacao en polvo y torta, manteca de cacao, granos de cacao, licor y pasta de cacao, nibs de cacao y otros. Se prevé que en 2025, el segmento de cacao en polvo y torta domine el mercado con una cuota del 41,21 %. Este dominio se debe a su uso generalizado en la fabricación de chocolate, panadería y elaboración de bebidas. Su facilidad de almacenamiento, larga vida útil y compatibilidad con procesos de producción a gran escala lo convierten en una opción muy popular entre las empresas procesadoras de alimentos.

Se prevé que el segmento de granos de cacao crezca con la mayor tasa de crecimiento anual compuesto (TCAC) del 4,4% durante el período de pronóstico debido a la creciente demanda de chocolates premium y de origen único, el mayor uso de cacao crudo en aplicaciones artesanales y la creciente preferencia de los consumidores por ingredientes naturales mínimamente procesados.

- Naturaleza

Según su origen, el mercado se divide en convencional y orgánico. Se prevé que en 2025 el segmento convencional domine el mercado con una cuota del 92,35 %. Este dominio se debe principalmente a su rentabilidad, sus cadenas de suministro consolidadas y su capacidad de producción a gran escala. El cacao convencional ofrece una calidad constante, lo que lo convierte en la opción ideal para los fabricantes que se dirigen al mercado de masas.

Se prevé que el segmento orgánico crezca con la mayor tasa de crecimiento anual compuesto (CAGR) del 4,3% durante el período de pronóstico, debido a la creciente conciencia de los consumidores sobre la salud y el bienestar.

- Tipo de cacao

Según el tipo de cacao, el mercado se segmenta en cacao forastero, cacao trinitario y cacao criollo. Se prevé que en 2025 el segmento del cacao forastero domine el mercado con una cuota del 84,53 %. Este dominio se debe a su resistencia, calidad constante e idoneidad para la producción en masa. Su cultivo global, especialmente en África y Sudamérica, favorece las economías de escala y satisface la demanda de los grandes productores de chocolate. Su robustez también lo hace menos susceptible a las enfermedades, lo que garantiza un suministro constante y precios asequibles, impulsando su rápida adopción y un crecimiento sostenido del mercado.

El cacao Forastero experimentará el mayor crecimiento anual compuesto (CAGR) del 3,7% durante el período de previsión, debido a su alto rendimiento, menor coste de producción y cultivo generalizado.

- Canal de distribución

Según el canal de distribución, el mercado se segmenta en indirecto y directo. Se prevé que en 2025 el segmento indirecto domine con una cuota de mercado del 77,35 %. Este dominio se sustenta en la presencia de redes consolidadas de venta minorista, mayorista y distribución que facilitan el acceso a los productos de cacao tanto en mercados desarrollados como emergentes. Los canales indirectos ofrecen una logística más eficiente, una mayor cobertura geográfica y economías de escala, especialmente para los fabricantes que distribuyen a través de supermercados, mayoristas y proveedores de servicios de alimentación, lo que impulsa su rápida adopción y un crecimiento sostenido del mercado.

Se prevé que el segmento indirecto crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 4,1%, durante el período de pronóstico, impulsado por la rápida expansión de las plataformas de comercio electrónico, la creciente popularidad de los canales minoristas en línea y la creciente preferencia de los consumidores por opciones de compra convenientes.

- Solicitud

Según su aplicación, el mercado se segmenta en suplementos dietéticos, alimentos y bebidas, productos farmacéuticos, cuidado personal y cosméticos. Se prevé que en 2025, el segmento de suplementos dietéticos domine el mercado con una cuota del 43,44 %. Este dominio se atribuye al creciente reconocimiento de los beneficios del cacao para la salud, como sus propiedades antioxidantes, su efecto positivo en el estado de ánimo y su apoyo cardiovascular. Los suplementos a base de cacao se integran cada vez más en dietas saludables y productos de nutrición funcional, sobre todo en los mercados desarrollados, donde el bienestar preventivo es una tendencia importante, lo que impulsa su rápida adopción y un crecimiento constante del mercado.

Se prevé que el segmento de alimentos y bebidas crezca con la mayor tasa de crecimiento anual compuesto (TCAC) del 4,2% durante el período de pronóstico, impulsado por la creciente demanda de bocadillos a base de cacao, productos de panadería y alternativas lácteas.

Análisis regional del mercado del cacao en Oriente Medio y África

- Se prevé que los Emiratos Árabes Unidos dominen el mercado del cacao en Oriente Medio y África, ostentando la mayor cuota de ingresos (23,59%) en 2025, debido a la creciente demanda de productos veganos y de origen vegetal a base de cacao.

- Se prevé que Sudáfrica sea el país de mayor crecimiento en el mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesto (TCAC) del 5,7%, impulsada por la creciente popularidad de las bebidas a base de cacao y su amplia gama de productos, que incluye chocolate caliente tradicional, bebidas de cacao listas para beber, leche saborizada, batidos de proteínas y bebidas funcionales para el bienestar.

- El mercado del cacao en Oriente Medio y África (MEA) experimenta un crecimiento sostenido debido a varios factores clave. Uno de los principales impulsores es la creciente demanda de productos derivados del cacao, como chocolate, confitería y productos de panadería, impulsada por el aumento de la población urbana y el incremento de la renta disponible. A medida que las preferencias de los consumidores se inclinan hacia dietas de estilo occidental y alimentos indulgentes, el consumo de chocolate y productos con cacao se está generalizando, sobre todo en los centros urbanos de la región. Además, la expansión de la industria de alimentos y bebidas, junto con un creciente interés en alimentos funcionales y suplementos dietéticos, está impulsando aún más el uso del cacao en diversas aplicaciones. La región también está presenciando un aumento en el consumo de cacao orgánico y de origen ético, impulsado por una mayor concienciación sobre la salud y la sostenibilidad entre los consumidores. Asimismo, los avances en la infraestructura de la cadena de suministro y el aumento de las inversiones en plantas de procesamiento de cacao locales están apoyando el crecimiento del mercado al mejorar la disponibilidad del producto y reducir la dependencia de las importaciones.

Perspectivas del mercado del cacao en Oriente Medio y África

Se prevé que Oriente Medio y África registren una tasa de crecimiento anual compuesto (TCAC) del 3,7 % entre 2025 y 2032, impulsada por la creciente demanda de chocolate y productos derivados del cacao, especialmente en países urbanos y con economías en crecimiento. El aumento de la renta disponible, los cambios en los estilos de vida y una mayor exposición a la cultura gastronómica occidental han impulsado el consumo de cacao en los sectores de confitería, panadería y lácteos.

Perspectivas del mercado del cacao en los Emiratos Árabes Unidos, Oriente Medio y África

Los Emiratos Árabes Unidos siguen siendo el principal motor del crecimiento del mercado. En este país, el factor determinante es la fuerte preferencia de los consumidores por los productos de chocolate premium e importados, impulsada por una población próspera y diversa. Los EAU funcionan como un centro regional de comercio y venta minorista, atrayendo a las principales marcas de confitería y productores de chocolate gourmet.

Perspectivas del mercado del cacao en Sudáfrica, Oriente Medio y África

Se prevé que Sudáfrica registre el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 5,7 % entre 2025 y 2032. Su industria de procesamiento de alimentos, madura y diversificada, integra el cacao en una amplia gama de productos de consumo, como chocolates, productos horneados y bebidas saborizadas. Sudáfrica cuenta con una demanda relativamente alta de productos de chocolate para el mercado masivo, impulsada por sus grandes cadenas minoristas y una creciente clase media.

Cuota de mercado del cacao en Oriente Medio y África

La industria del cacao está liderada principalmente por empresas bien establecidas, entre las que se incluyen :

- Neogric Limited (Reino Unido)

- Fábrica de chocolate Macofa (India)

- Toutan SA (Francia)

- Olam International Limited (Singapur)

- Compañía de chocolate Blommer (EE. UU.)

- Cacao Deprama (Indonesia)

- PT GRAND KAKAO INDONESIA (Indonesia)

- Jaya Saliem Industri (Indonesia)

- INDCRE SA (España)

- PT ANDOW NGENSOWIDJAJA (Indonesia)

- INDOCOCOA (PT KENDO AGRI NUSANTARA) (Indonesia)

- Guan Chong Berhad (Malasia)

- GRUPO ECUAKAO LTD (Ecuador)

- CocoaCraft (India)

- Sucden (Francia)

- Cargill, Incorporated (EE. UU.)

- Compañía Procesadora de Cacao Limitada (CPC) (Ghana)

- Cacao poco común (EE. UU.)

- Puratos (Bélgica)

- ECOM Agroindustrial Corp. Limited (Suiza)

- Kokoa Kamili (Tanzania)

- Barry Callebaut (Suiza)

- JB Cocoa (Malasia)

- Centro del cacao (Reino Unido)

- Duque de O (Parte del grupo Baronie.com) (Bélgica)

- Natra (España)

- MONER CACAO, SA (España)

- Chocolate Pacari (Ecuador)

- Spa Icam (Italia)

- ALTINMARKA (Turquía)

Últimos avances en el mercado del cacao en Oriente Medio y África

- En octubre de 2024, Cargill inauguró una nueva línea de producción de cacao en su planta de Gresik, Indonesia, para satisfacer la creciente demanda asiática de alimentos gourmet, especialmente en panadería, helados, chocolatería y bebidas de cafetería. La línea se diseñó para optimizar la personalización, permitiendo la producción de cacao en polvo y licores especiales con perfiles de sabor diferenciados, adaptados a las preferencias regionales.

- En octubre de 2024, ICAM Cioccolato lanzó una tienda online rediseñada, desarrollada en Shopify, que ofrece una experiencia de compra intuitiva, segura y optimizada para dispositivos móviles. La plataforma exhibe los productos de ICAM, Vanini y Otto, haciendo hincapié en la sostenibilidad y la inclusión. Con la posibilidad de crear perfiles de clientes para un marketing personalizado, el proyecto se desarrolló en colaboración con Ecommerce School y contó con el apoyo de campañas promocionales para impulsar la visibilidad y las ventas online.

- En junio de 2025, Kokoa Kamili, empresa que opera en el valle de Kilombero, Tanzania, desde 2013, reafirmó su misión de posicionar al país como líder mundial en cacao de alta calidad. El cofundador Siman Bindra destacó que, si bien Tanzania produce solo unas 14.000 toneladas anuales —muy por debajo de los principales productores como Costa de Marfil y Ghana—, la fortaleza del país reside en su genética, su clima y la calidad de sus cacaos. Kokoa Kamili colabora con 1.500 agricultores con certificación orgánica, ha distribuido más de 600.000 plántulas y está desarrollando programas de injerto a partir de árboles de alto rendimiento y sabor excepcional. La empresa ha ganado el premio Cacao de Excelencia en tres ocasiones y busca el reconocimiento de la Organización Internacional del Cacao por su estatus de cacao de alta calidad para asegurar mejores precios para todo el cacao tanzano. Ante los desafíos del cambio climático, Kokoa Kamili explora el riego con energía solar y aboga por que las estrategias nacionales de riego incluyan el cacao. Bindra también pretende romper la idea errónea de que África solo produce cacao a granel y de baja calidad, haciendo hincapié en la probada excelencia de Tanzania en los mercados premium.

- En marzo de 2025, Natra Cacao SL lanzó un proyecto, con el apoyo del Fondo Europeo de Desarrollo Regional (FEDER) y la Agencia Valenciana de Innovación, para desarrollar productos fermentados análogos al cacao para la producción de chocolate. La iniciativa explora materias primas vegetales alternativas con el mismo perfil organoléptico y funcionalidad que el cacao fermentado, con el objetivo de crear productos de valor añadido con beneficios para la salud, cadenas de suministro más cortas y resilientes, y una menor dependencia de los volátiles mercados de cacao de Oriente Medio y África. El proyecto también busca reducir la huella de carbono, mitigar los riesgos de deforestación e impulsar la innovación en toda la cadena de valor del grupo Natra.

- En junio de 2025, Touton muestra cómo la colaboración, la inteligencia operativa y la innovación focalizada han impulsado resultados significativos en la protección forestal, la producción sostenible y la participación comunitaria durante el ciclo agrícola 2023-2024. El informe destaca logros como la distribución de cientos de miles de árboles mejorados de cacao y de usos múltiples en Ghana y Costa de Marfil, y la capacitación de más de 112.000 agricultores en prácticas climáticamente inteligentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 GENERALIDADES

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIABLE

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 MATRIZ DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES DE DBMR

2.1 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.3 ANÁLISIS DE PRECIOS

4.4 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.5 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.6 ANÁLISIS DE LA CADENA DE VALOR

4.7 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.7.1 FUENTE: ANÁLISIS DE DBMR

4.7.2 CALIDAD DEL PRODUCTO Y CERTIFICACIÓN

4.7.3 ABASTECIMIENTO Y TRAZABILIDAD

4.7.4 PRECIOS Y COMPETITIVIDAD DE COSTES

4.7.5 SOSTENIBILIDAD Y PRÁCTICAS ÉTICAS

4.7.6 CAPACIDAD DE PRODUCCIÓN Y FIABILIDAD

4.7.7 CUMPLIMIENTO DE LAS NORMAS

4.7.8 LOGÍSTICA Y EFICIENCIA DE LA CADENA DE SUMINISTRO

4.7.9 REPUTACIÓN Y REFERENCIAS

4.8 PERSPECTIVA DE LA MARCA

4.8.1 ROLES Y POSICIONAMIENTO EN EL MERCADO (¿QUIÉN DESEMPEÑA QUÉ ROL?)

4.8.2 DIFERENCIAS DE PRODUCTO Y EMBALAJE

4.8.3 SOSTENIBILIDAD Y PROGRAMAS PARA AGRICULTORES (FRACCIONALES PARA LA REPUTACIÓN Y LA SEGURIDAD DEL SUMINISTRO)

4.8.4 FORTALEZAS, VENTAJAS COMPETITIVAS Y ADECUACIÓN AL CLIENTE

4.8.5 RIESGOS Y PRESIONES DEL MERCADO (EN TODO EL SECTOR)

4.8.6 CONCLUSIONES ESTRATÉGICAS PARA LOS LECTORES DEL INFORME

4.8.7 ¿POR QUÉ ESTE DISEÑO?

4.8.8 BARRY CALLEBAUT — LÍDER EN CHOCOLATE DE ESPECTRO COMPLETO

4.8.9 CARGILL — SOLUCIONES PERSONALIZADAS + ESCALA INDUSTRIAL

4.8.10 OLAM — ESTRUCTURA BASE DE ORIGEN Y PROCESAMIENTO

4.8.11 GUAN CHONG (GCB) — PROCESADOR EFICIENTE

4.8.12 BLOMMER — PROCESADOR Y SERVICIO DE AMÉRICA DEL NORTE

4.9 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.9.1 RECONOCIMIENTO Y CONCIENCIACIÓN DEL PROBLEMA

4.9.2 BÚSQUEDA DE INFORMACIÓN

4.9.3 EVALUACIÓN DE ALTERNATIVAS

4.9.4 DECISIÓN DE COMPRA

4.9.5 COMPORTAMIENTO POSTERIOR A LA COMPRA

4.9.6 DATOS DEMOGRÁFICOS

4.9.7 CONCLUSIÓN

4.1 DESGLOSE DEL ANÁLISIS DE COSTOS

4.10.1 INVERSIÓN INICIAL Y GASTOS DE CAPITAL (CAPEX)

4.10.2 INSTALACIÓN Y ADAPTACIÓN DE LA INFRAESTRUCTURA

4.10.3 CONSUMO DE ENERGÍA Y COSTO OPERATIVO (OPEX)

4.10.4 MANTENIMIENTO Y SERVICIO

4.10.5 GASTOS GENERALES Y COSTOS INDIRECTOS

4.10.6 CONSIDERACIONES DE INVERSIÓN ESTRATÉGICA

4.11 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.11.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.11.1.1 EMPRESAS CONJUNTAS

4.11.1.2 FUSIONES Y ADQUISICIONES

4.11.1.3 LICENCIAS Y ASOCIACIÓN

4.11.1.4 COLABORACIONES TECNOLÓGICAS

4.11.1.5 DESINVERSIONES ESTRATÉGICAS

4.11.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.11.3 ETAPA DE DESARROLLO

4.11.4 CRONOGRAMA Y HITOS

4.11.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.11.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.11.7 PERSPECTIVAS DE FUTURO

4.12 ESCENARIO DE MÁRGENES DE BENEFICIO

4.12.1 FACTORES QUE INFLUYEN EN LA RENTABILIDAD

4.12.2 VALOR AÑADIDO:

4.12.3 CALIDAD Y CERTIFICACIÓN:

4.12.4 DEMANDA DEL MERCADO:

4.12.5 MODELO DE NEGOCIO:

4.13 COBERTURA DE MATERIA PRIMA

4.13.1 GRANOS DE CACAO (MATERIA PRINCIPAL)

4.13.2 AZÚCAR (EDULCORANTE)

4.13.3 MANTECA DE CACAO (COMPONENTE GRASO)

4.13.4 LECHE EN POLVO (INGREDIENTE LÁCTEO)

4.13.5 LECITINA (EMULSIFICANTE)

4.14 AVANCES TECNOLÓGICOS DEL FABRICANTE

4.14.1 TECNOLOGÍAS AVANZADAS DE TOSTADO DE GRANOS DE CACAO

4.14.2 SISTEMAS AUTOMATIZADOS DE PROCESAMIENTO Y PRODUCCIÓN DE CACAO

4.14.3 CONTROL DE CALIDAD Y DETECCIÓN DE DEFECTOS MEDIANTE IA

4.14.4 EQUIPOS DE MOLIENDA Y CONCHADO DE ALTA EFICIENCIA ENERGÉTICA

4.14.5 ENVASES INTELIGENTES Y SOLUCIONES PARA PROLONGAR LA VIDA ÚTIL

4.14.6 INTEGRACIÓN DE LA CADENA DE SUMINISTRO DIGITAL Y LA TRAZABILIDAD

4.15 ANÁLISIS DE PATENTES –

4.15.1 CALIDAD Y FUERZA DE LA PATENTE

4.15.2 FAMILIAS DE PATENTES

4.15.3 NÚMERO DE FAMILIAS DE PATENTES INTERNACIONALES POR AÑO DE PUBLICACIÓN

4.15.4 PANORAMA DE PATENTES REGIONALES

4.15.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.15.6 ANÁLISIS DE PATENTES – PRINCIPALES SOLICITANTES

5. ARANCELES E IMPACTO EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA

5.1 TARIFA(S) ACTUALES EN LOS 5 PRINCIPALES MERCADOS DE PAÍSES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL FRENTE A DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 ADQUISICIÓN DE MATERIAS PRIMAS

5.4.2 FABRICACIÓN Y PRODUCCIÓN

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 FIJACIÓN DE PRECIOS Y POSICIONAMIENTO EN EL MERCADO

5.5 PARTICIPANTES DE LA INDUSTRIA: MEDIDAS PROACTIVAS

5.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

5.6 IMPACTO EN LOS PRECIOS

5.7 INCLINACIÓN REGULADORA

5.7.1 SITUACIÓN GEOPOLÍTICA

5.7.2 RELACIONES COMERCIALES ENTRE LOS PAÍSES

5.7.2.1 ACUERDOS DE LIBRE COMERCIO

5.7.2.2 ESTABLECIMIENTOS DE LA ALIANZA

5.7.3 ESTATUS DE ACREDITACIÓN (INCLUIDA LA NMF)

5.7.4 CURSO DE CORRECCIÓN DOMÉSTICO

5.7.4.1 PLANES DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

5.7.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

6 COBERTURA DE LA REGULACIÓN

7 FRIJOLES Y RATIOS PARA EL ANÁLISIS HISTÓRICO Y LA PREVISIÓN CON DATOS CONCRETOS

8. PANORAMA DEL MERCADO

8.1 CONDUCTORES

8.1.1 AUMENTO DE LA DEMANDA DE CHOCOLATE Y PRODUCTOS DE CONFITERÍA

8.1.2 CRECIENTE CONCIENCIACIÓN SOBRE LOS BENEFICIOS DEL CACAO PARA LA SALUD Y SUS PROPIEDADES ANTIOXIDANTES

8.1.3 AMPLIACIÓN DEL USO DEL CACAO EN COSMÉTICOS Y CUIDADO PERSONAL

8.1.4 CRECIMIENTO DE LAS BEBIDAS A BASE DE CACAO

8.2 RESTRICCIONES

8.2.1 CRECIENTE COMPETENCIA DE INGREDIENTES ALTERNATIVOS EN LA PRODUCCIÓN DE CONFITERÍA

8.2.2 NORMAS REGULATORIAS ESTRICTAS PARA EL CUMPLIMIENTO DE LA CALIDAD Y LA SEGURIDAD DEL CACAO

8.3 OPORTUNIDADES

8.3.1 AUMENTO DE LA DEMANDA DE PRODUCTOS VEGANOS Y DE ORIGEN VEGETAL A BASE DE CACAO

8.3.2 INNOVACIÓN EN PRODUCTOS ALIMENTICIOS FUNCIONALES Y FORTIFICADOS A BASE DE CACAO

8.3.3 CRECIENTE POPULARIDAD DE LAS VARIEDADES DE CACAO DE ORIGEN ÚNICO Y ESPECIALES

8.4 DESAFÍO

8.5 EL CAMBIO CLIMÁTICO REDUCE LOS RENDIMIENTOS DEL CACAO Y AFECTA SU CALIDAD

8.5.1 ACCESO LIMITADO DE LOS AGRICULTORES A HERRAMIENTAS Y CAPACITACIÓN AGRÍCOLAS MODERNAS

9. MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO

9.1 GENERALIDADES

9.2 CACAO EN POLVO Y PASTEL

9.3 MANTECA DE CACAO

9.4 GRANOS DE CACAO

9.5 LICOR Y PASTA DE CACAO

9.6 TROZOS DE CACAO

9.7 OTROS

10 MERCADOS DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA

10.1 GENERALIDADES

10.2 CONVENCIONAL

10.3 ORGÁNICO

11 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO

11.1 GENERALIDADES

11.2 CACAO FORASTERO

11.3 CACAO TRINITARIO

11.4 CACAO CRIOLLO

12 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN

12.1 GENERALIDADES

12.2 INDIRECTO

12.3 DIRECT

13 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN

13.1 GENERALIDADES

13.2 SUPLEMENTOS DIETÉTICOS

13.3 ALIMENTOS Y BEBIDAS

13.4 BEBIDAS

13.5 PRODUCTOS FARMACÉUTICOS

13.6 CUIDADO PERSONAL Y COSMÉTICOS

14 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN

14.1 ORIENTE MEDIO Y ÁFRICA

14.1.1 Emiratos Árabes Unidos

14.1.2 SUDÁFRICA

14.1.3 ISRAEL

14.1.4 ARABIA SAUDITA

14.1.5 KUWAIT

14.1.6 EGIPTO

14.1.7 QATAR

14.1.8 BAHREIN

14.1.9 OMÁN

14.1.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

15 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ORIENTE MEDIO Y ÁFRICA

16 ANÁLISIS FODA

17 PERFILES DE EMPRESAS

17.1 GRUPO OLAM

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ESTADOS FINANCIEROS RECIENTES

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 ACTUALIZACIONES RECIENTES

17.2 BARRY CALLEBAUT

17.2.1 PERFIL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 ECOM AGROINDUSTRIAL CORP. LIMITADA.

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.3 CARTERA DE PRODUCTOS

17.3.4 NOVEDADES/NOTICIAS RECIENTES

17.4 PUROS

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.3 CARTERA DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 GUAN CHONG BERHAD (GCB)

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.3 CARTERA DE PRODUCTOS

17.5.4 NOVEDADES/NOTICIAS RECIENTES

17.6 JB CACAO

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 DESARROLLOS RECIENTES

17.7 ALTINMARKA

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 CARTERA DE PRODUCTOS

17.7.3 ACTUALIZACIONES RECIENTES

17.8 COMPAÑÍA DE CHOCOLATE BLOMMER

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 CARTERA DE PRODUCTOS

17.8.3 DESARROLLOS RECIENTES

17.9 CARGILL, INCORPORATED.

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 CARTERA DE PRODUCTOS

17.9.3 DESARROLLOS RECIENTES

17.1 CENTRO DEL CACAO

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 CARTERA DE PRODUCTOS

17.10.3 NOVEDADES/ACTUALIZACIONES RECIENTES

17.11 COMPAÑÍA DE PROCESAMIENTO DE CACAO LIMITADA (CPC)

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ESTADOS FINANCIEROS RECIENTES

17.11.3 CARTERA DE PRODUCTOS

17.11.4 ACTUALIZACIONES RECIENTES

17.12 COCOACRAFT

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 CARTERA DE PRODUCTOS

17.12.3 NOVEDADES/ACTUALIZACIONES RECIENTES

17.13 DEPRAMA CACAO

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 CARTERA DE PRODUCTOS

17.13.3 ACTUALIZACIONES RECIENTES

17.14 PATO D'O

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 CARTERA DE PRODUCTOS

17.14.3 NOVEDADES/ACTUALIZACIONES RECIENTES

17.15 GRUPO ECUAKAO LTD

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 CARTERA DE PRODUCTOS

17.15.3 NOVEDADES/ACTUALIZACIONES RECIENTES

17.16 ICAM SPA

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 CARTERA DE PRODUCTOS

17.16.3 ACTUALIZACIONES RECIENTES

17.17 INDCRE SA

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 CARTERA DE PRODUCTOS

17.17.3 ACTUALIZACIONES RECIENTES

17.18 INDOCOCOA

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 CARTERA DE PRODUCTOS

17.18.3 NOVEDADES/NOTICIAS RECIENTES

17.19 JAYA SALIEM INDUSTRI

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 CARTERA DE PRODUCTOS

17.19.3 DESARROLLOS RECIENTES

17.2 KOKOA KAMILI

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 CARTERA DE PRODUCTOS

17.20.3 NOVEDADES/ACTUALIZACIONES RECIENTES

17.21 FÁBRICA DE CHOCOLATE MACOFA

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 CARTERA DE PRODUCTOS

17.21.3 DESARROLLOS RECIENTES

17.22 MONER CACAO, SA

17.22.1 RESUMEN DE LA EMPRESA

17.22.2 CARTERA DE PRODUCTOS

17.22.3 ACTUALIZACIONES RECIENTES

17.23 NATRA

17.23.1 RESUMEN DE LA EMPRESA

17.23.2 CARTERA DE PRODUCTOS

17.23.3 NOVEDADES/ACTUALIZACIONES RECIENTES

17.24 NEOGRIC LIMITADA

17.24.1 RESUMEN DE LA EMPRESA

17.24.2 CARTERA DE PRODUCTOS

17.24.3 DESARROLLOS RECIENTES

17.25 PACARI

17.25.1 RESUMEN DE LA EMPRESA

17.25.2 CARTERA DE PRODUCTOS

17.25.3 ACTUALIZACIONES RECIENTES

17.26 PT ANDOW NGENSOWIDJAJA

17.26.1 RESUMEN DE LA EMPRESA

17.26.2 CARTERA DE PRODUCTOS

17.26.3 NOVEDADES/ACTUALIZACIONES RECIENTES

17.27 PT GRAND KAKAO INDONESIA

17.27.1 RESUMEN DE LA EMPRESA

17.27.2 CARTERA DE PRODUCTOS

17.27.3 DESARROLLOS RECIENTES

17.28 TOUTON SA

17.28.1 RESUMEN DE LA EMPRESA

17.28.2 CARTERA DE PRODUCTOS

17.28.3 DESARROLLOS RECIENTES

17.29 CACAO POCO COMÚN.

17.29.1 RESUMEN DE LA EMPRESA

17.29.2 CARTERA DE PRODUCTOS

17.29.3 ACTUALIZACIONES RECIENTES

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE MARCAS

TABLA 2 FIGURA 2. RESUMEN DE LA EMPRESA VS. LA MARCA

TABLA 3 NÚMERO DE PATENTES POR AÑO

TABLA 4 NÚMERO DE PATENTES POR REGIÓN/PAÍS

TABLA 5 PRINCIPALES SOLICITANTES DE PATENTES.

TABLA 6 COBERTURA REGULATORIA

TABLA 7 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 9 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 10 MANTECA DE CACAO EN EL MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2025-2032 (MILES DE USD)

TABLA 12 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2025-2032 (TONELADAS)

TABLA 13 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2025-2032 (PRECIO USD/KG)

TABLA 14 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2025-2032 (MILES DE USD)

TABLA 15 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2025-2032 (TONELADAS)

TABLA 16 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2025-2032 (PRECIO USD/KG)

TABLA 17 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2025-2032 (MILES DE USD)

TABLA 18 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2025-2032 (TONELADAS)

TABLA 19 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2025-2032 (PRECIO USD/KG)

TABLA 20 ORIENTE MEDIO Y ÁFRICA INDIRECTOS EN EL MERCADO DEL CACAO, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 21 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA EN EL MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 22 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2025-2032 (MILES DE USD)

TABLA 23 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 24. PANADERÍAS DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 25 MERCADO DE CONFITERÍA DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 26 MERCADO DE CHOCOLATE EN EL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 27 CHOCOLATE EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA, 2025-2032 (MILES DE USD)

TABLA 28 CHOCOLATE BLANCO EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 29 PRODUCTOS LÁCTEOS DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 30 ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 31 BEBIDAS EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 32 BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 33 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS DE ORIENTE MEDIO Y ÁFRICA EN EL CACAO, POR TIPO, 2025-2032 (MILES DE USD)

TABLA 34 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2025-2032 (TONELADAS)

TABLA 35 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2025-2032 (PRECIO USD/KG)

TABLA 36 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS, 2018-2032 (TONELADAS)

TABLA 38 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 40 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 41 MANTECA DE CACAO EN EL MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 44 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 45 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 47 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 48 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 50 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 51 ORIENTE MEDIO Y ÁFRICA PARTICIPACIÓN INDIRECTA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52. CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA EN EL MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 55 MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 56 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 PANADERÍAS DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 58. CONFITERÍA EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 CHOCOLATE EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 CHOCOLATE EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 61 CHOCOLATE BLANCO EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 PRODUCTOS LÁCTEOS DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 ORIENTE MEDIO Y ÁFRICA ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE BEBIDAS DE CACAO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS DE ORIENTE MEDIO Y ÁFRICA EN EL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DEL CACAO EN LOS EAU, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DEL CACAO EN LOS EAU, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 69 MERCADO DEL CACAO EN LOS EAU, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 70 MANTECA DE CACAO DE LOS EAU EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DEL CACAO EN LOS EAU, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE CACAO DE LOS EAU, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 73 MERCADO DE CACAO DE LOS EAU, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 74 MERCADO DEL CACAO EN LOS EAU, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DEL CACAO EN LOS EAU, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 76 MERCADO DEL CACAO EN LOS EAU, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 77 MERCADO DEL CACAO EN LOS EAU, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DEL CACAO DE LOS EAU, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 79 MERCADO DEL CACAO DE LOS EAU, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 80 PARTICIPACIÓN INDIRECTA DE LOS EAU EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA EN LOS EAU EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DEL CACAO EN LOS EAU, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DEL CACAO EN LOS EAU, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 84 MERCADO DEL CACAO EN LOS EAU, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 85 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 PANADERÍAS DE LOS EAU EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 CONFITERÍA DE LOS EAU EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 CHOCOLATE EN LOS EAU EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 CHOCOLATE EN LOS EAU EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 90 CHOCOLATE BLANCO EN LOS EAU EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 PRODUCTOS LÁCTEOS DE LOS EAU EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 BEBIDAS EN EL MERCADO DE CACAO DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 94 BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DEL CACAO DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 98 MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 99 MANTECA DE CACAO EN SUDÁFRICA EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE CACAO DE SUDÁFRICA, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE CACAO DE SUDÁFRICA, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 102 MERCADO DE CACAO DE SUDÁFRICA, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 103 MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 105 MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 106 MERCADO DEL CACAO DE SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE CACAO DE SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 108 MERCADO DEL CACAO DE SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 109 SUDÁFRICA INDIRECTA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA EN EL MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DEL CACAO EN SUDÁFRICA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DEL CACAO DE SUDÁFRICA, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 113 MERCADO DEL CACAO DE SUDÁFRICA, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 114 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 PANADERÍAS DE SUDÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 CONFITERÍA EN EL MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 CHOCOLATE EN EL MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 CHOCOLATE EN SUDÁFRICA EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 119 CHOCOLATE BLANCO EN EL MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 PRODUCTOS LÁCTEOS DE SUDÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 SUDÁFRICA ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 122 SUDÁFRICA BEBIDAS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 SUDÁFRICA: CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE CACAO EN ISRAEL, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE CACAO DE ISRAEL, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 127 MERCADO DE CACAO EN ISRAEL, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 128 MANTECA DE CACAO ISRAELÍ EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE CACAO EN ISRAEL, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE CACAO DE ISRAEL, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 131 MERCADO DE CACAO EN ISRAEL, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 132 MERCADO DE CACAO EN ISRAEL, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE CACAO DE ISRAEL, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 134 MERCADO DE CACAO EN ISRAEL, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 135 MERCADO DE CACAO EN ISRAEL, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO DE CACAO DE ISRAEL, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 137 MERCADO DE CACAO DE ISRAEL, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 138 PARTICIPACIÓN INDIRECTA DE ISRAEL EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA DE ISRAEL EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE CACAO EN ISRAEL, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE CACAO EN ISRAEL, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 142 MERCADO DE CACAO EN ISRAEL, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 143 ALIMENTOS Y BEBIDAS DE ISRAEL EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 PANADERÍAS ISRAELÍES EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 CONFITERÍA ISRAELÍ EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 146 CHOCOLATE ISRAELÍ EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 CHOCOLATE ISRAELÍ EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 148 CHOCOLATE BLANCO ISRAELÍ EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 149 PRODUCTOS LÁCTEOS ISRAELÍES EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 ALIMENTOS PROCESADOS DE ISRAEL EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 BEBIDAS ISRAELÍES EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 BEBIDAS LÁCTEAS EN EL MERCADO DE CACAO DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO ISRAELÍ DE CUIDADO PERSONAL Y COSMÉTICOS EN EL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE CACAO DE ARABIA SAUDITA, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 156 MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 157 MANTECA DE CACAO DE ARABIA SAUDITA EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE CACAO DE ARABIA SAUDITA, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE CACAO DE ARABIA SAUDITA, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 160 MERCADO DE CACAO DE ARABIA SAUDITA, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 161 MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 163 MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 164 MERCADO DEL CACAO DE ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE CACAO DE ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 166 MERCADO DE CACAO DE ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 167 ARABIA SAUDITA INDIRECTA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA EN EL MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DEL CACAO EN ARABIA SAUDITA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DEL CACAO DE ARABIA SAUDITA, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 171 MERCADO DE CACAO DE ARABIA SAUDITA, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 172 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 PANADERÍAS DE ARABIA SAUDITA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 CONFITERÍA EN EL MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 CHOCOLATE EN EL MERCADO DE CACAO DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 CHOCOLATE EN ARABIA SAUDITA EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 177 CHOCOLATE BLANCO DE ARABIA SAUDITA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 PRODUCTOS LÁCTEOS DE ARABIA SAUDITA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 179 ARABIA SAUDITA ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 180 BEBIDAS EN EL MERCADO DE CACAO DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 181 BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 182 ARABIA SAUDITA CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DEL CACAO DE KUWAIT, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE CACAO DE KUWAIT, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 185 MERCADO DEL CACAO DE KUWAIT, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 186 MANTECA DE CACAO DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 187 MERCADO DE CACAO DE KUWAIT, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 188 MERCADO DE CACAO DE KUWAIT, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 189 MERCADO DE CACAO DE KUWAIT, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 190 MERCADO DEL CACAO DE KUWAIT, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 191 MERCADO DEL CACAO DE KUWAIT, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 192 MERCADO DEL CACAO DE KUWAIT, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 193 MERCADO DE CACAO DE KUWAIT, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 194 MERCADO DE CACAO DE KUWAIT, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 195 MERCADO DE CACAO DE KUWAIT, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 196 PARTICIPACIÓN INDIRECTA DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 197 CANAL DE DISTRIBUCIÓN OFFLINE DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 198 MERCADO DEL CACAO DE KUWAIT, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 199 MERCADO DEL CACAO DE KUWAIT, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 200 MERCADO DEL CACAO DE KUWAIT, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 201 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE KUWAIT, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 202 PANADERÍAS KUWAITANAS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 CONFITERÍA KUWAITANA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 204 CHOCOLATE DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 CHOCOLATE DE KUWAIT EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 206 CHOCOLATE BLANCO DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 207 PRODUCTOS LÁCTEOS DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 ALIMENTOS PROCESADOS DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 BEBIDAS EN EL MERCADO DE CACAO DE KUWAIT, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 210 BEBIDAS LÁCTEAS DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 211 CUIDADO PERSONAL Y COSMÉTICOS DE KUWAIT EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 212 MERCADO DE CACAO EN EGIPTO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 213 MERCADO DE CACAO DE EGIPTO, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 214 MERCADO DE CACAO DE EGIPTO, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 215 MANTECA DE CACAO DE EGIPTO EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 216 MERCADO DE CACAO EN EGIPTO, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 217 MERCADO DE CACAO DE EGIPTO, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 218 MERCADO DE CACAO DE EGIPTO, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 219 MERCADO DE CACAO EN EGIPTO, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 220 MERCADO DE CACAO DE EGIPTO, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 221 MERCADO DE CACAO DE EGIPTO, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 222 MERCADO DE CACAO EN EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 223 MERCADO DE CACAO DE EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 224 MERCADO DE CACAO EN EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 225 PARTICIPACIÓN INDIRECTA DE EGIPTO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 226 CANAL DE DISTRIBUCIÓN OFFLINE DE EGIPTO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 MERCADO DEL CACAO EN EGIPTO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 228 MERCADO DE CACAO EN EGIPTO, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 229 MERCADO DE CACAO EN EGIPTO, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 230 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 231 PANADERÍAS DE EGIPTO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 232 CONFITERÍA EGIPCIA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 233 CHOCOLATE EGIPCIO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 234 CHOCOLATE EGIPCIO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 235 CHOCOLATE BLANCO EGIPCIO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 236 PRODUCTOS LÁCTEOS DE EGIPTO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 237 ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 238 BEBIDAS EN EL MERCADO DE CACAO DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 239 BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 240 EGIPTO CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 241 MERCADO DE CACAO DE QATAR, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 242 MERCADO DE CACAO DE QATAR, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 243 MERCADO DEL CACAO DE QATAR, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 244 MANTECA DE CACAO DE QATAR EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 245 MERCADO DE CACAO DE QATAR, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 246 MERCADO DE CACAO DE QATAR, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 247 MERCADO DE CACAO DE QATAR, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 248 MERCADO DEL CACAO DE QATAR, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 249 MERCADO DEL CACAO DE QATAR, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 250 MERCADO DEL CACAO DE QATAR, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 251 MERCADO DE CACAO DE QATAR, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 252 MERCADO DE CACAO DE QATAR, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 253 MERCADO DE CACAO DE QATAR, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 254 PARTICIPACIÓN INDIRECTA DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 255 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 256 MERCADO DEL CACAO DE QATAR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 257 MERCADO DEL CACAO DE QATAR, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 258 MERCADO DEL CACAO DE QATAR, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 259 ALIMENTOS Y BEBIDAS DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 260 PANADERÍAS DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 261 CONFITERÍA DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 262 CHOCOLATE DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 263 CHOCOLATE DE QATAR EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 264 CHOCOLATE BLANCO DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 265 PRODUCTOS LÁCTEOS DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 266 ALIMENTOS PROCESADOS DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 267 BEBIDAS EN EL MERCADO DE CACAO DE QATAR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 268 BEBIDAS LÁCTEAS DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 269 CUIDADO PERSONAL Y COSMÉTICOS DE QATAR EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 270 MERCADO DEL CACAO DE BAHREIN, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 271 MERCADO DE CACAO DE BAHREIN, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 272 MERCADO DEL CACAO DE BAHREIN, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 273 MANTECA DE CACAO DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 274 MERCADO DE CACAO DE BAHREIN, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 275 MERCADO DE CACAO DE BAHREIN, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 276 MERCADO DE CACAO DE BAHREIN, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 277 MERCADO DEL CACAO DE BAHREIN, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 278 MERCADO DEL CACAO DE BAHREIN, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 279 MERCADO DEL CACAO DE BAHREIN, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 280 MERCADO DEL CACAO DE BAHREIN, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 281 MERCADO DE CACAO DE BAHREIN, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 282 MERCADO DE CACAO DE BAHREIN, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 283 PARTICIPACIÓN INDIRECTA DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 284 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 285 MERCADO DEL CACAO DE BAHREIN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 286 MERCADO DEL CACAO DE BAHREIN, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 287 MERCADO DEL CACAO DE BAHREIN, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 288 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE BAHREIN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 289 PANADERÍAS DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 290 MERCADO DE CONFITERÍA DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 291 CHOCOLATE DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 292 CHOCOLATE DE BAHREIN EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 293 CHOCOLATE BLANCO DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 294 PRODUCTOS LÁCTEOS DE BAHREIN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 295 ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO DE BAHREIN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 296 BEBIDAS EN EL MERCADO DE CACAO DE BAHREIN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 297 BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO DE BAHREIN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 298 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS DE BAHREIN EN EL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 299 MERCADO DEL CACAO DE OMÁN, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 300 MERCADO DEL CACAO DE OMÁN, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 301 MERCADO DEL CACAO DE OMÁN, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 302 MANTECA DE CACAO DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 303 MERCADO DEL CACAO DE OMÁN, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 304 MERCADO DE CACAO DE OMÁN, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 305 MERCADO DE CACAO DE OMÁN, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 306 MERCADO DEL CACAO DE OMÁN, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 307 MERCADO DEL CACAO DE OMÁN, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 308 MERCADO DEL CACAO DE OMÁN, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 309 MERCADO DEL CACAO DE OMÁN, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 310 MERCADO DEL CACAO DE OMÁN, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 311 MERCADO DE CACAO DE OMÁN, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 312 PARTICIPACIÓN INDIRECTA DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 313 CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 314 MERCADO DEL CACAO DE OMÁN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 315 MERCADO DEL CACAO DE OMÁN, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 316 MERCADO DEL CACAO DE OMÁN, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 317 ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO DE OMÁN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 318 PANADERÍAS DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 319 CONFITERÍA DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 320 CHOCOLATE DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 321 CHOCOLATE DE OMÁN EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 322 CHOCOLATE BLANCO DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 323 PRODUCTOS LÁCTEOS DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 324 ALIMENTOS PROCESADOS DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 325 BEBIDAS EN EL MERCADO DE CACAO DE OMÁN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 326 BEBIDAS LÁCTEAS DE OMÁN EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 327 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS DE OMÁN EN EL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 328 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 329 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 330 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (PRECIO USD/KG)

TABLA 331 RESTO DE ORIENTE MEDIO Y ÁFRICA MANTECA DE CACAO EN EL MERCADO DEL CACAO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 332 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 333 MERCADO DEL RESTO DE ORIENTE MEDIO Y ÁFRICA DEL CACAO, POR NATURALEZA, 2018-2032 (TONELADAS)

TABLA 334 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2018-2032 (PRECIO USD/KG)

TABLA 335 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2018-2032 (MILES DE USD)

TABLA 336 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2018-2032 (TONELADAS)

TABLA 337 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CACAO, 2018-2032 (PRECIO USD/KG)

TABLA 338 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 339 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (TONELADAS)

TABLA 340 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 341 RESTO DE ORIENTE MEDIO Y ÁFRICA INDIRECTO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 342 RESTO DE ORIENTE MEDIO Y ÁFRICA CANAL DE DISTRIBUCIÓN FUERA DE LÍNEA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 343 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 344 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 345 MERCADO DEL CACAO EN EL RESTO DE ORIENTE MEDIO Y ÁFRICA, POR APLICACIÓN, 2018-2032 (PRECIO USD/KG)

TABLA 346 RESTO DE ORIENTE MEDIO Y ÁFRICA ALIMENTOS Y BEBIDAS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 347 RESTO DE ORIENTE MEDIO Y ÁFRICA PANADERÍA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 348 RESTO DE ORIENTE MEDIO Y ÁFRICA CONFITERÍA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 349 RESTO DE ORIENTE MEDIO Y ÁFRICA CHOCOLATE EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 350 RESTO DE ORIENTE MEDIO Y ÁFRICA CHOCOLATE EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 351 RESTO DE ORIENTE MEDIO Y ÁFRICA CHOCOLATE BLANCO EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 352 RESTO DE LOS PRODUCTOS LÁCTEOS DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 353 RESTO DE ORIENTE MEDIO Y ÁFRICA ALIMENTOS PROCESADOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 354 RESTO DE ORIENTE MEDIO Y ÁFRICA BEBIDAS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 355 RESTO DE ORIENTE MEDIO Y ÁFRICA BEBIDAS LÁCTEAS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 356 RESTO DE ORIENTE MEDIO Y ÁFRICA CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DEL CACAO, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA

FIGURA 2 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DE DROC

FIGURA 4 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DEL MERCADO REGIONAL

FIGURA 5 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: MODELADO MULTIVARIABLE

FIGURA 7 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: DATOS DEMÓRICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA: MATRIZ DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: SEGMENTACIÓN

FIGURA 11 SE ESPERA QUE EUROPA DOMINE EL MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA Y QUE CREZCA CON LA TASA DE CRECIMIENTO ACTUAL MÁS ALTA EN EL PERÍODO DE PRONÓSTICO

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 SEIS SEGMENTOS COMPONEN EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO (2024)

FIGURA 14 DECISIONES ESTRATÉGICAS

FIGURA 15 SE ESPERA QUE EL AUMENTO DE LA DEMANDA DE CHOCOLATE Y PRODUCTOS DE CONFITERÍA IMPULSE EL MERCADO DEL CACAO DE ORIENTE MEDIO Y ÁFRICA EN EL PERÍODO DE PRONÓSTICO (2025-2032)

FIGURA 16 SE PREVÉ QUE EL SEGMENTO DE CACAO EN POLVO Y PASTELES REPRESENTE LA MAYOR PARTE DEL MERCADO DE CACAO DE ORIENTE MEDIO Y ÁFRICA EN 2025 Y 2032

FIGURA 17 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN (MILES DE USD)

FIGURA 18 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA, 2022-2032, PRECIO DE VENTA MEDIO (USD/KG)

FIGURA 19 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

FIGURA 20 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 21 CÓDIGO IPC FRENTE AL NÚMERO DE PATENTES

FIGURA 22 NÚMERO DE PATENTES POR AÑO

FIGURA 23 NÚMERO DE PATENTES POR REGIÓN/PAÍS

FIGURA 24 PRINCIPALES SOLICITANTES DE PATENTES.

FIGURA 25 FACTORES IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA

FIGURA 26 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: POR TIPO DE PRODUCTO, 2024

FIGURA 27 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: POR NATURALEZA, 2024

FIGURA 28 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: POR TIPO DE CACAO, 2024

FIGURA 29 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 30 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: POR APLICACIÓN, 2024

FIGURA 31 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: PANORAMA GENERAL (2024)

FIGURA 32 MERCADO DEL CACAO EN ORIENTE MEDIO Y ÁFRICA: PARTICIPACIÓN DE LAS EMPRESAS EN 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.