North America Alpha And Beta Emitters Based Radiopharmaceuticals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

339.33 Million

USD

783.52 Million

2024

2032

USD

339.33 Million

USD

783.52 Million

2024

2032

| 2025 –2032 | |

| USD 339.33 Million | |

| USD 783.52 Million | |

| % | |

|

Segmentación del mercado norteamericano de radiofármacos basados en emisores alfa y beta, por isótopo (emisores beta y alfa), fuentes (isótopos producidos en reactor, isótopos producidos en generador y otros), aplicación terapéutica (oncología y otros), tipo de vector (ligandos de moléculas pequeñas, péptidos, anticuerpos monoclonales y otros), usuario final (hospitales, radiofarmacias e institutos de investigación): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de radiofármacos basados en emisores alfa y beta

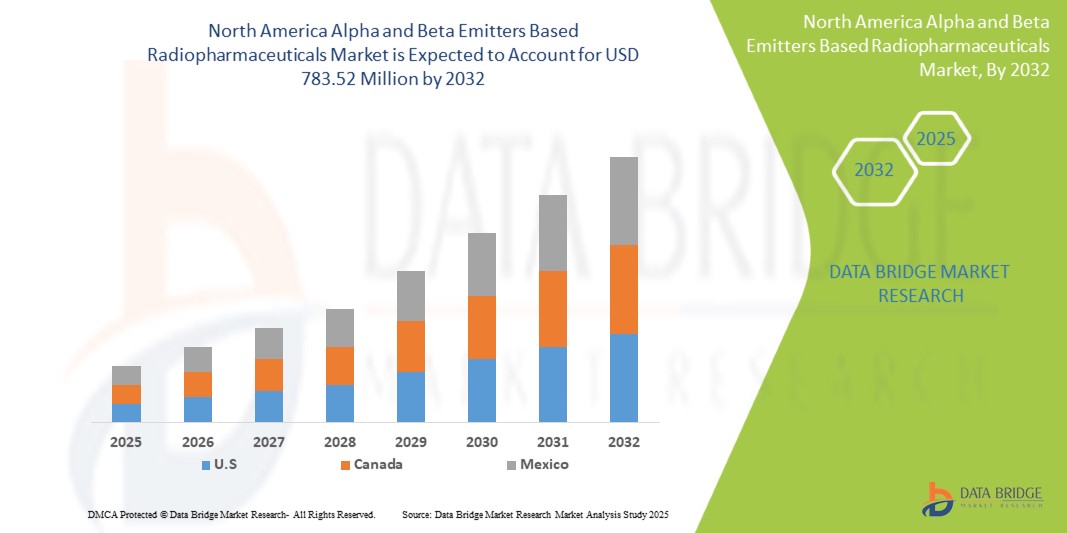

- El tamaño del mercado de radiofármacos basados en emisores alfa y beta de América del Norte se valoró en USD 339,33 millones en 2024 y se espera que alcance los USD 783,52 millones para 2032 , con una CAGR del 11,1 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la mayor eficacia de las terapias alfa y beta dirigidas.

- Además, la creciente adopción de la teranóstica en la medicina personalizada. Estos factores convergentes están acelerando la adopción de soluciones radiofarmacéuticas basadas en emisores alfa y beta, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de radiofármacos basados en emisores alfa y beta

- Los radiofármacos basados en emisores alfa y beta son cada vez más reconocidos por su precisión en la terapia dirigida, especialmente en oncología y medicina nuclear, proporcionando opciones de diagnóstico y tratamiento eficaces con efectos secundarios mínimos.

- La creciente incidencia del cáncer en todo el mundo, junto con la creciente conciencia sobre la medicina personalizada y los avances en la tecnología radiofarmacéutica, está impulsando la demanda en América del Norte de radiofármacos basados en emisores alfa y beta.

- Estados Unidos tiene una participación significativa en el mercado de radiofármacos basados en emisores alfa y beta, que representa aproximadamente el 44,52 % de los ingresos en 2025, respaldado por una infraestructura de atención médica avanzada, amplias actividades de I+D y la adopción temprana de nuevas tecnologías terapéuticas.

- Se anticipa que EE. UU. será el mercado de radiofármacos basados en emisores alfa y beta de más rápido crecimiento durante el período de pronóstico, impulsado por la expansión de la infraestructura de atención médica, el aumento de la prevalencia del cáncer y las iniciativas gubernamentales para mejorar la atención médica.

- Se espera que el segmento de emisores beta domine el mercado con una participación del 83,70 % en 2025, impulsado por su alta eficacia en la terapia alfa dirigida (TAT), mejores resultados para los pacientes y una creciente investigación centrada en isótopos emisores alfa como el actinio-225 y el radio-223 para el tratamiento del cáncer.

Alcance del informe y segmentación del mercado de radiofármacos basados en emisores alfa y beta

|

Atributos |

Perspectivas clave del mercado de radiofármacos basados en emisores alfa y beta |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de radiofármacos basados en emisores alfa y beta

Mayor eficacia de las terapias dirigidas alfa y beta

- Una fuerza impulsora importante detrás del mercado de radiofármacos basados en emisores alfa y beta de América del Norte es la creciente adopción clínica de terapias con radionúclidos dirigidos, debido a su eficacia comprobada en el tratamiento de cánceres avanzados como los tumores neuroendocrinos y el cáncer de próstata metastásico resistente a la castración (mCRPC).

- Por ejemplo, en mayo de 2023, según el artículo publicado por el NCBI, el régimen aprobado de [177Lu]Lu-PSMA-617 (7,4 GBq por ciclo cada 6 semanas durante un máximo de 6 ciclos) ha demostrado una alta seguridad y eficacia antitumoral en el uso en la práctica clínica, con dosis flexibles (6-9,3 GBq) e intervalos de tratamiento (4-10 semanas). Este rendimiento clínico consistente refuerza la confianza de los médicos y acelera su adopción en el mercado.

- Los radiofármacos como Lu-177, particularmente cuando se utilizan en la terapia con radionúclidos de receptores peptídicos (PRRT), han demostrado un éxito notable en el tratamiento de tumores neuroendocrinos, al administrar una potente radiación beta directamente a los sitios del tumor y al mismo tiempo preservar los tejidos sanos, lo que conduce a mejores resultados y una mayor demanda.

- Los avances tecnológicos y la validación clínica de isótopos emisores de alfa, como el Ac-225, han impulsado aún más el mercado. El Ac-225 ha demostrado ser altamente eficaz para atacar las células de cáncer de próstata resistentes a las terapias tradicionales, con mínimos efectos secundarios y un fuerte impacto terapéutico.

Dinámica del mercado de radiofármacos basados en emisores alfa y beta

Conductor

Creciente adopción de la teranóstica en la medicina personalizada

- La creciente adopción de radiofármacos teranósticos de emisores alfa y beta, como el lutecio-177 (Lu-177) y el terbio-161 (Tb-161), es un factor clave que impulsa el mercado norteamericano de radiofármacos. Al combinar la imagenología diagnóstica con la terapia dirigida en un único flujo de trabajo clínico, estos agentes ofrecen una atención precisa y específica para cada paciente que mejora los resultados y agiliza la planificación del tratamiento.

- Por ejemplo, en julio de 2023, una revisión publicada en el NCBI informó sobre el aumento del uso clínico de regímenes teranósticos basados en Lu-177 (p. ej., ¹⁷⁷Lu-DOTATATE para tumores neuroendocrinos y ¹⁷⁷Lu-PSMA para cáncer de próstata). Las aprobaciones de la FDA para estos agentes validaron su seguridad y eficacia, acelerando su adopción y destacando la poderosa sinergia de los pares diagnóstico-terapéuticos compatibles.

- La creciente conciencia entre los oncólogos y los especialistas en medicina nuclear sobre la eficiencia del flujo de trabajo, la precisión del tratamiento y la menor toxicidad asociada con los enfoques teranósticos está impulsando la demanda, ya que los médicos buscan herramientas confiables para el tratamiento personalizado del cáncer.

- Además, a medida que los sistemas de atención sanitaria enfrentan presiones crecientes para mejorar las tasas de supervivencia y controlar los costos, las soluciones integradas de terapia por imágenes como Lu-177 y Tb-161 reducen el tiempo de tratamiento, evitan intervenciones ineficaces y mejoran la calidad de vida, lo que consolida su propuesta de valor.

- La creciente preferencia por la oncología de precisión, junto con la I+D en curso en isótopos de próxima generación como Tb-149, Tb-152/155 y Ac-225, posiciona a los radiofármacos teranósticos como una piedra angular de la atención oncológica moderna y un motor de crecimiento clave para el mercado de América del Norte.

Restricción/Desafío

Desafíos de la cadena de suministro y la escalabilidad derivados de las vidas medias cortas de los isótopos

- La corta vida media de los radionucleidos como el plomo-212 (~10,6 horas) crea importantes obstáculos logísticos y operativos: la producción debe realizarse cerca de los sitios de tratamiento, las ventanas de transporte son de solo unas pocas horas y se requieren cadenas de suministro "justo a tiempo" altamente coordinadas, lo que limita colectivamente la fabricación a gran escala y el alcance del mercado.

- Por ejemplo, en abril de 2025, LEK Consulting señaló que la vida media de 10,6 horas del Pb-212 obliga a una producción descentralizada, cercana al paciente y a una infraestructura de generadores in situ, lo que limita las economías de escala y complica la logística de distribución.

- Además, los intrincados sistemas generadores necesarios para extraer Pb-212 (y otros isótopos de vida corta) agregan capas de cumplimiento normativo, requisitos de seguridad radiológica y gastos de capital, lo que dificulta su implementación amplia para hospitales y radiofarmacias.

- Si bien los avances en generadores compactos, métodos de purificación más rápidos y centros de producción regionales podrían eventualmente aliviar estas presiones, la naturaleza fundamentalmente sensible al tiempo de los isótopos de vida corta sigue siendo una restricción importante para la adopción generalizada y el crecimiento del mercado de radiofármacos.

Alcance del mercado de radiofármacos basados en emisores alfa y beta

El mercado está segmentado según el isótopo, las fuentes, la aplicación terapéutica, el tipo de vector y el usuario final.

- Por isótopo

Según el tipo de isótopo, el mercado se segmenta en emisores beta y emisores alfa. En 2025, se prevé que el segmento de emisores beta domine el mercado con una cuota de mercado del 83,70 %, gracias a la amplia adopción clínica de isótopos como el lutecio-177 (Lu-177) y el itrio-90 (Y-90) para el tratamiento de tumores neuroendocrinos, cáncer de hígado y cáncer de próstata. Los emisores beta son los preferidos por sus vidas medias relativamente más largas, sus perfiles de seguridad consolidados y su compatibilidad con los procesos clínicos existentes.

Se proyecta que el segmento de emisores beta experimentará la tasa de crecimiento más rápida, del 11,1 %, entre 2025 y 2032, impulsada por el creciente uso de actinio-225 (Ac-225) y plomo-212 (Pb-212) en tratamientos oncológicos avanzados. Los emisores alfa ofrecen una alta transferencia lineal de energía (LET) y una mayor eficacia en la destrucción tumoral con mínimos daños colaterales, lo que los hace muy adecuados para cánceres resistentes y metastásicos.

- Por fuentes

Según las fuentes, el mercado se clasifica en isótopos producidos por reactor, isótopos producidos por generador y otros. En 2025, los isótopos producidos por reactor liderarán el mercado debido al alto volumen de suministro y la amplia disponibilidad de emisores beta clave, como el Lu-177 y el yodo-131.

Sin embargo, se prevé que los isótopos producidos en reactores sean el segmento de mayor crecimiento, impulsado por la creciente demanda de isótopos como el Pb-212 y el Ra-223, que requieren una producción descentralizada y cercana al paciente. El auge de los generadores in situ también coincide con el creciente interés en las terapias alfa y los radiofármacos de vida corta.

- Por aplicación terapéutica

En cuanto a las aplicaciones terapéuticas, el mercado se segmenta en oncología y otros. En 2025, la oncología dominará el mercado, ya que los radiofármacos desempeñan un papel fundamental en las terapias dirigidas para el cáncer de próstata, los tumores neuroendocrinos y el linfoma. El creciente éxito de las terapias dirigidas al PSMA y basadas en PRRT refuerza el liderazgo de la oncología en este campo.

El segmento de oncología incluye trastornos cardiovasculares, endocrinos y neurológicos y se anticipa que experimentará un crecimiento constante con el desarrollo de nuevos radioligandos y la expansión hacia indicaciones no oncológicas.

- Por tipo de vector

Según el tipo de vector, el mercado se segmenta en ligandos de moléculas pequeñas, péptidos, anticuerpos monoclonales y otros. En 2025, se prevé que los ligandos de moléculas pequeñas ocupen la mayor cuota de mercado debido a su rápida penetración tisular y su uso generalizado en terapias dirigidas al PSMA y la somatostatina.

Se prevé un crecimiento significativo de los ligandos de moléculas pequeñas durante el período de pronóstico gracias a los avances en las tecnologías de conjugación y a su capacidad para ofrecer una mayor selectividad tumoral, tiempos de circulación más prolongados y una mayor eficiencia de unión. Estos vectores son especialmente cruciales para las terapias con emisores alfa, donde la precisión es fundamental.

- Por el usuario final

El mercado está segmentado por usuario final en hospitales, radiofarmacias e institutos de investigación. En 2025, los hospitales representarán la mayor parte, impulsados por el mayor acceso de los pacientes a la medicina nuclear, el crecimiento de los departamentos de teranóstico y los sólidos marcos de reembolso en los países desarrollados.

Se prevé un rápido crecimiento del segmento de radiofarmacias debido a la creciente demanda de compuestos centralizados y descentralizados de radiofármacos, especialmente aquellos con vidas medias cortas. Los institutos de investigación seguirán desempeñando un papel fundamental en la innovación y los ensayos clínicos, en particular para isótopos de nueva generación como el terbio-161 y el actinio-225.

Análisis regional del mercado de radiofármacos basados en emisores alfa y beta

- Estados Unidos sigue siendo un líder mundial en el mercado de radiofármacos basados en emisores alfa y beta, con una CAGR proyectada del 12,8 % en 2025. El crecimiento está impulsado por la alta incidencia de cáncer en el país, la rápida adopción de terapias con radionúclidos dirigidos y los avances continuos en medicina de precisión.

- La sólida financiación federal para la investigación en medicina nuclear, la sólida infraestructura de ensayos clínicos y las colaboraciones estratégicas entre empresas biotecnológicas líderes, instituciones académicas y el Departamento de Energía están acelerando la innovación en isótopos terapéuticos. Además, se está ampliando la producción nacional de isótopos clave como el actinio-225 y el lutecio-177 para garantizar la resiliencia de la cadena de suministro. Estas dinámicas posicionan firmemente a EE. UU. como una potencia dominante tanto en el desarrollo como en la comercialización de radiofármacos basados en emisores alfa y beta a nivel mundial.

Análisis del mercado canadiense de radiofármacos basados en emisores alfa y beta

Canadá registra un crecimiento de dos dígitos gracias a que nuevas actualizaciones de ciclotrones y reactores respaldan la producción nacional de Lu-177, mientras que una red cada vez más amplia de centros teranósticos ambulatorios satisface la creciente demanda de oncología de precisión.

Perspectiva del mercado mexicano de radiofármacos basados en emisores alfa y beta

México se perfila como un actor prometedor en el mercado norteamericano de radiofármacos, impulsado por la expansión de las capacidades de medicina nuclear y la creciente demanda de terapias oncológicas avanzadas. La creciente inversión público-privada del país en atención oncológica, la adopción de tecnologías de emisores alfa y beta dirigidos, y las iniciativas para mejorar la producción nacional de isótopos impulsan el mercado. Con el apoyo estratégico de instituciones como el Instituto Nacional de Investigaciones Nucleares (ININ), México se posiciona como un centro regional clave para soluciones radiofarmacéuticas accesibles y rentables.

Cuota de mercado de radiofármacos basados en emisores alfa y beta

El mercado de radiofármacos basados en emisores alfa y beta está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Eckert & Ziegler (Alemania)

- ITM Isotope Technologies Munich SE (Alemania)

- SHINE Technologies, LLC (EE. UU.)

- Actinium Pharmaceuticals, Inc. (EE. UU.)

- Alpha Tau Medical Ltd. (Israel)

- ARICEUM THERAPEUTICS (Alemania)

- Bayer AG (Alemania)

- Curio (EE. UU.)

- Corporación IONETIX (EE. UU.)

- Isotopía (Israel)

- Lantheus (Estados Unidos)

- Lilly (Estados Unidos)

- Niowave (EE. UU.)

- RMN (EE. UU.)

- Grupo Orano (París)

- Telix Pharmaceuticals Limited (Australia)

Últimos avances en el mercado de radiofármacos basados en emisores alfa y beta

- En mayo de 2025, ITM Isotope Technologies Munich SE y Radiopharm Theranostics anunciaron un acuerdo de suministro de lutecio-177 sin portador añadido (nca-177Lu). Esta colaboración apoya el desarrollo clínico de Radiopharm de terapias basadas en Lu-177, como RAD 204, RAD 202 y RV01, lo que garantiza un acceso isotópico de alta calidad para el tratamiento radiofarmacéutico dirigido de tumores sólidos en ensayos clínicos en curso y futuros.

- En marzo de 2025, la FDA aprobó Pluvicto (Lu-177 vipivotida tetraxetan) de Novartis para su uso precoz en el cáncer de próstata metastásico resistente a la castración con PSMA positivo, lo que permite su administración después de un ARPI y antes de la quimioterapia. Según los resultados del ensayo de fase III PSMAfore, Pluvicto redujo el riesgo de progresión o muerte en un 59 %, duplicando la mediana de supervivencia libre de progresión radiográfica, manteniendo un perfil de seguridad favorable y ampliando significativamente el acceso de los pacientes.

- En marzo de 2025, Eckert & Ziegler y AtomVie North America Radiopharma firmaron un acuerdo de suministro en Norteamérica de lutecio-177 (Theralugand) sin adición de portadores. Esta alianza garantiza un suministro estable y de alta calidad de Lu-177 para las operaciones de radiofármacos CDMO de AtomVie, apoyando el desarrollo en etapas tempranas y avanzadas a nivel mundial y mejorando las capacidades de ambas compañías en innovación radiofarmacéutica, cumplimiento normativo y soluciones de medicina nuclear centradas en el paciente.

- En marzo de 2025, Eckert & Ziegler y Actinium Pharmaceuticals firmaron un acuerdo de suministro de actinio-225 (Ac-225) de alta pureza. Esta colaboración garantiza una fuente confiable de Ac-225 para apoyar el desarrollo de Actimab-A y otros candidatos radioterapéuticos dirigidos a la leucemia mieloide aguda (LMA) y los tumores sólidos, lo que fortalece la cartera de productos clínicos de Actinium y aborda los desafíos de suministro de isótopos en Norteamérica para la terapia con radiofármacos de precisión.

- En mayo de 2024, Novartis AG anunció su acuerdo para adquirir Mariana Oncology por un importe inicial de 1000 millones de dólares y hasta 750 millones de dólares en pagos por hitos. La adquisición fortalece la cartera de Novartis de terapia con radioligandos (RLT) con activos preclínicos dirigidos a tumores sólidos, incluyendo el candidato MC-339 basado en actinio para el cáncer de pulmón microcítico, y refuerza sus capacidades de investigación, suministro e innovación en RLT.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE

1.4 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.1 CUADRÍCULA DE COBERTURA DEL MERCADO DE USUARIOS FINALES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

4.3 TUBERÍA

4.4 ECOSISTEMA DE LA CADENA DE SUMINISTRO

4.4.1 EMPRESAS DESTACADAS

4.4.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.4.3 USUARIOS FINALES

4.5 INFORMACIÓN SOBRE LA INDUSTRIA

4.5.1 FACTORES MICRO Y MACROECONÓMICOS

4.5.2 ESTRATEGIAS CLAVE DE PRECIOS

4.6 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

4.6.1 DROGA

4.6.1.1 NOMBRE DE LA MARCA

4.6.1.2 NOMBRE GENÉRICO

4.6.2 INDICACIÓN TERAPÉUTICA

4.6.3 CLASE FARMACOLÓGICA DEL MEDICAMENTO

4.6.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

4.6.5 ESTADO DEL MERCADO

4.6.6 TIPO DE MEDICACIÓN

4.6.7 FORMA FARMACÉUTICA DEL MEDICAMENTO

4.6.8 DISPONIBILIDAD DE DOSIS

4.6.9 TIPO DE EMBALAJE

4.6.10 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

4.6.11 FRECUENCIA DE DOSIFICACIÓN

4.6.12 INFORMACIÓN SOBRE MEDICAMENTOS

4.6.13 RESEÑA GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS

4.6.13.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

4.6.13.2 COMPETENCIA CRUZADA

4.6.13.3 PORTAFOLIO TERAPÉUTICO

4.6.13.4 ESCENARIO DE DESARROLLO ACTUAL

4.7 ANÁLISIS DEL IMPACTO DE LAS TARIFAS DE ATENCIÓN MÉDICA

4.7.1 DESCRIPCIÓN GENERAL

4.7.2 ESTRUCTURAS TARIFARIAS

4.7.2.1 AMÉRICA DEL NORTE VS. ESTRUCTURAS ARANCELARIAS REGIONALES

4.7.2.2 ESTADOS UNIDOS: POLÍTICAS TARIFARIAS DE MEDICARE/MEDICAID, MODELOS DE PRECIOS DE CMS

4.7.2.3 UNIÓN EUROPEA: REGLAMENTOS ARANCELARIOS TRANSFRONTERIZOS, POLÍTICAS DE REEMBOLSO

4.7.2.4 ASIA-PACÍFICO: ARANCELES IMPUESTOS POR EL GOBIERNO A LOS PRODUCTOS MÉDICOS IMPORTADOS

4.7.2.5 MERCADOS EMERGENTES: DESAFÍOS EN LA IMPLEMENTACIÓN ARANCELARIA

4.7.3 ARANCELES FARMACÉUTICOS Y BARRERAS COMERCIALES

4.7.3.1 DERECHOS DE IMPORTACIÓN DE MEDICAMENTOS CON RECETA VS. GENÉRICOS

4.7.3.2 IMPACTO EN LA ASEQUIBILIDAD Y EL ACCESO A LOS MEDICAMENTOS

4.7.3.3 ACUERDOS COMERCIALES CLAVE QUE AFECTAN A LOS ARANCELES FARMACÉUTICOS

4.8 IMPACTO DE LAS TARIFAS DE ATENCIÓN MÉDICA EN LOS PROVEEDORES Y PACIENTES

4.8.1.1 CARGA COSTUMBRANTE HOSPITALES Y CENTROS DE SALUD

4.8.1.2 EFECTO EN LA ASEQUIBILIDAD DEL PACIENTE Y LA COBERTURA DEL SEGURO

4.8.1.3 LAS TARIFAS Y SU PAPEL EN EL TURISMO MÉDICO

4.8.2 ACUERDOS COMERCIALES Y ARANCELES DE ATENCIÓN SANITARIA

4.8.2.1 REGLAMENTO DE LA OMC SOBRE ARANCELES DE ATENCIÓN SANITARIA

4.8.2.2 IMPACTO DE LAS GUERRAS COMERCIALES EN LA CADENA DE SUMINISTRO DE ATENCIÓN MÉDICA

4.8.2.3 EL PAPEL DE LOS TRATADOS DE LIBRE COMERCIO (TLC) EN LA REDUCCIÓN DE ARANCELES

4.8.3 IMPACTO DE LAS TARIFAS EN LOS COSTOS Y LA ACCESIBILIDAD DE LA ATENCIÓN SANITARIA

4.8.4 IMPORTANCIA DE LAS TARIFAS EN EL SECTOR DE LA SALUD

4.9 RESUMEN DE LA EPIDEMIOLOGÍA

4.9.1 INCIDENCIA DE TODOS LOS CÁNCERES POR GÉNERO

4.9.2 TASA DE TRATAMIENTO

4.9.3 TASA DE MORTALIDAD

4.9.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

4.9.5 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

5 MARCO REGULADOR

5.1 RESEÑA DEL MARCO REGULADOR PARA EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE

5.1.1 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

5.1.2 VÍAS DE APROBACIÓN REGLAMENTARIA

5.1.3 LICENCIAS Y REGISTRO

5.1.4 VIGILANCIA POST-COMERCIALIZACIÓN

5.1.5 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 MAYOR EFICACIA DE LAS TERAPIAS ALFA Y BETA DIRIGIDAS

6.1.2 CRECIENTE ADOPCIÓN DE LA TERANÓSTICA EN LA MEDICINA PERSONALIZADA

6.1.3 AUMENTO DE LA DEMANDA CLÍNICA DE RADIOTERAPIAS BASADAS EN ALFA

6.1.4 LA AUMENTO DE LA CARGA DE ENFERMEDADES CRÓNICAS IMPULSÓ LA DEMANDA DE RADIOFÁRMACOS

6.2 RESTRICCIONES

6.2.1 DESAFÍOS DE LA CADENA DE SUMINISTRO Y ESCALABILIDAD DEBIDO A LAS VIDAS MEDIAS CORTAS DE LOS ISÓTOPOS

6.2.2 UN PANORAMA REGULATORIO ESTRICTO QUE LIMITA LA FLEXIBILIDAD DEL MERCADO

6.2.3 RIESGOS DE SEGURIDAD Y EXPOSICIÓN EN EL USO DE RADIOFÁRMACOS

6.3 OPORTUNIDADES

6.3.1 AUMENTO DE LA ACTIVIDAD DE I+D QUE AMPLIA LAS APLICACIONES DE RADIOFÁRMACOS

6.3.2 EXPANSIÓN DE LA TERAPIA CON LU-177-PSMA EN EL TRATAMIENTO DEL CÁNCER DE PRÓSTATA

6.3.3 COLABORACIONES ESTRATÉGICAS QUE IMPULSAN LA INNOVACIÓN RADIOFÁRMACÉUTICA

6.4 DESAFÍOS

6.4.1 ALTO COSTO DE DESARROLLO E IMPLEMENTACIÓN DE RADIOFÁRMACOS

6.4.2 ESCASEZ DE MANO DE OBRA CALIFICADA EN MEDICINA NUCLEAR Y RADIOQUÍMICA

7 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR ISÓTOPO

7.1 INFORMACIÓN GENERAL

7.2 EMISORES BETA

7.2.1 LUTETIO-177

7.2.2 TERBIO-161

7.3 EMISORES ALFA

7.3.1 ACTINIO-225

7.3.2 PLOMO -212

8 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR FUENTES

8.1 INFORMACIÓN GENERAL

8.2 ISÓTOPOS PRODUCIDOS POR REACTORES

8.3 ISÓTOPOS PRODUCIDOS POR GENERADORES

8.4 OTROS

9 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR APLICACIÓN TERAPÉUTICA

9.1 INFORMACIÓN GENERAL

9.2 ONCOLOGÍA

9.2.1 CÁNCER DE PRÓSTATA

9.2.2 TUMORES NEUROENDOCRINOS

9.2.3 CÁNCER DE HÍGADO

9.2.4 TUMORES CEREBRALES

9.2.5 CÁNCER DE MAMA

9.2.6 LEUCEMIA

9.3 OTROS

10 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR TIPO DE VECTOR

10.1 INFORMACIÓN GENERAL

10.2 LIGANDOS DE MOLÉCULAS PEQUEÑAS

10.3 PÉPTIDOS

10.4 ANTICUERPOS MONOCLONALES

10.5 OTROS

11 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 HOSPITALES

11.2.1 CENTROS DE ONCOLOGÍA

11.2.2 DEPARTAMENTOS DE MEDICINA NUCLEAR

11.3 RADIOFARMACIAS

11.4 INSTITUTOS DE INVESTIGACIÓN

12 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR REGIÓN

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

14 ANÁLISIS FODA

15 PERFILES DE EMPRESAS

15.1 NOVARTIS AG

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 ECKERT Y ZIEGLER

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 ITM TECNOLOGÍAS DE ISÓTOPOS MÚNICH SE

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 DESARROLLO RECIENTE

15.4 SHINE TECHNOLOGIES, LLC

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 DESARROLLO RECIENTE

15.5 ACTINIUM PHARMACEUTICALS, INC.

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.5.3 DESARROLLOS RECIENTES

15.6 ALPHA TAU MEDICAL LTD.

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.6.3 DESARROLLO RECIENTE

15.7 ARICEUM TERAPÉUTICA

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 CARTERA DE PRODUCTOS EN PROCESO DE FABRICACIÓN

15.7.3 DESARROLLO RECIENTE

15.8 Bayer AG

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.8.4 DESARROLLO RECIENTE

15.9 CURIO

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.9.3 DESARROLLO RECIENTE

15.1 CORPORACIÓN IONETIX

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.10.3 DESARROLLO RECIENTE

15.11 ISOTOPÍA

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.11.3 DESARROLLO RECIENTE

15.12 LANTHEO

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.12.4 DESARROLLO RECIENTE

15.13 LILLY

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.14 NIOWAVE

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.14.3 DESARROLLO RECIENTE

15,15 RMN

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.15.3 DESARROLLO RECIENTE

15.16 ONCOINVENT

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.16.3 DESARROLLO RECIENTE

15.17 GRUPO ORANO

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.17.4 DESARROLLO RECIENTE

15.18 RADIOPHARM THERANOSTICS LIMITED

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.18.3 DESARROLLO RECIENTE

15.19 TELIX PHARMACEUTICALS LIMITADA

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.19.4 DESARROLLO RECIENTE

15.2 TERTHERA

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.20.3 DESARROLLO RECIENTE

15.20.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE ENSAYOS CLÍNICOS DE AMÉRICA DEL NORTE PARA EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE

CUADRO 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE

CUADRO 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE

CUADRO 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE

TABLA 5 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

TABLA 6 INCIDENCIA DE CÁNCER POR GÉNERO

TABLA 7 TASA DE MORTALIDAD POR CÁNCER

TABLA 8 TASA DE ÉXITO DEL TRATAMIENTO DEL CÁNCER

TABLA 9 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR ISÓTOPO, 2018-2032 (MILES DE USD)

TABLA 10 EMISORES BETA DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 EMISORES BETA DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 EMISORES ALFA DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 EMISORES ALFA DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR FUENTES, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO DE RADIOFÁRMACOS BASADOS EN ISÓTOPOS PRODUCIDOS POR REACTORES EN AMÉRICA DEL NORTE BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE RADIOFÁRMACOS BASADOS EN ISÓTOPOS PRODUCIDOS POR GENERADORES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 17 OTROS EN AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR APLICACIÓN TERAPÉUTICA, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE ONCOLOGÍA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE ONCOLOGÍA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 OTROS EN AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR TIPO DE VECTOR, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE RADIOFÁRMACOS BASADOS EN PÉPTIDOS DE AMÉRICA DEL NORTE BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 ANTICUERPOS MONOCLONALES EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 OTROS EN AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 28 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 29 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 RADIOFARMACIAS DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 INSTITUTOS DE INVESTIGACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR ISÓTOPO, 2018-2032 (MILES DE USD)

TABLA 34 AMÉRICA DEL NORTE EMISORES BETA EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 EMISORES ALFA DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR FUENTES, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR APLICACIÓN TERAPÉUTICA, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE ONCOLOGÍA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR TIPO DE VECTOR, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 41 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE EE. UU., POR ISÓTOPO, 2018-2032 (MILES DE USD)

TABLA 43 EMISORES BETA DE EE. UU. EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 EMISORES ALFA DE EE. UU. EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE EE. UU., POR FUENTES, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE EE. UU., POR APLICACIÓN TERAPÉUTICA, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE ONCOLOGÍA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE EE. UU., POR TIPO DE VECTOR, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 50 HOSPITALES ESTADOUNIDENSES EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO CANADIENSE DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR ISÓTOPO, 2018-2032 (MILES DE USD)

TABLA 52 EMISORES BETA DE CANADÁ EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 EMISORES ALFA DE CANADÁ EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE CANADÁ, POR FUENTES, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO CANADIENSE DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR APLICACIÓN TERAPÉUTICA, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE ONCOLOGÍA EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO CANADIENSE DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO DE VECTOR, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO CANADIENSE DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 59 HOSPITALES DE CANADÁ EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE MÉXICO, POR ISÓTOPO, 2018-2032 (MILES DE USD)

TABLA 61 MÉXICO EMISORES BETA EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 EMISORES ALFA DE MÉXICO EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE MÉXICO, POR FUENTES, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE MÉXICO, POR APLICACIÓN TERAPÉUTICA, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE ONCOLOGÍA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE MÉXICO, POR TIPO DE VECTOR, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 68 HOSPITALES DE MÉXICO EN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 GRÁFICO DE LÍNEAS CURVAS, POR ISÓTOPO

FIGURA 8 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 9 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 10 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DEL MERCADO DE USUARIOS FINALES

FIGURA 12 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 13 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: RESUMEN EJECUTIVO

FIGURA 14 DECISIONES ESTRATÉGICAS

FIGURA 15 DOS SEGMENTOS COMPRENDEN EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE, POR ISÓTOPO 2024

FIGURA 16 SE ESPERA QUE LA MAYOR EFICACIA DE LAS TERAPIAS DIRIGIDAS A ALFA Y BETA IMPULSE EL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE EN EL PERÍODO DE PRONÓSTICO

FIGURA 17 SE ESPERA QUE EL SEGMENTO DE EMISORES BETA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 18 INCIDENCIA POR SITIO DEL CÁNCER

FIGURA 19 TASA DE MORTALIDAD POR CÁNCER SEGÚN LA LOCALIZACIÓN DEL CÁNCER

FIGURA 20 ANÁLISIS DROC

FIGURA 21 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR ISÓTOPO, 2024

FIGURA 22 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR ISÓTOPO, 2025 A 2032 (MILES DE USD)

FIGURA 23 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR ISÓTOPO, CAGR (2025-2032)

FIGURA 24 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR ISÓTOPO, CURVA DE LÍNEA DE VIDA

FIGURA 25 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR FUENTES, 2024

FIGURA 26 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR FUENTES, 2025 A 2032 (MILES DE USD)

FIGURA 27 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR FUENTES, CAGR (2025-2032)

FIGURA 28 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR FUENTES, CURVA DE LÍNEA DE VIDA

FIGURA 29 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR APLICACIÓN TERAPÉUTICA, 2024

FIGURA 30 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR APLICACIÓN TERAPÉUTICA, 2025 A 2032 (MILES DE USD)

FIGURA 31 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR APLICACIÓN TERAPÉUTICA, CAGR (2025-2032)

FIGURA 32 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR APLICACIÓN TERAPÉUTICA, CURVA DE LÍNEA DE VIDA

FIGURA 33 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR TIPO DE VECTOR, 2024

FIGURA 34 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR TIPO DE VECTOR, 2025 A 2032 (MILES DE USD)

FIGURA 35 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR TIPO DE VECTOR, CAGR (2025-2032)

FIGURA 36 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR TIPO DE VECTOR, CURVA DE LÍNEA DE VIDA

FIGURA 37 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 38 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2025 A 2032 (MILES DE USD)

FIGURA 39 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2025-2032)

FIGURA 40 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: POR USUARIO FINAL, CURVA LIFELINE

FIGURA 41 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 42 MERCADO DE RADIOFÁRMACOS BASADOS EN EMISORES ALFA Y BETA DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.