North America Electrical Steel Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.22 Billion

USD

6.94 Billion

2024

2032

USD

4.22 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.22 Billion | |

| USD 6.94 Billion | |

| % | |

|

Mercado de acero eléctrico de América del Norte, por tipo (acero eléctrico de grano no orientado y acero eléctrico de grano orientado), espesor (0,23 MM, 0,27 MM, 0,30 MM, 0,35 MM, 0,5 MM, 0,65 MM y otros), pérdidas de núcleo (menos de 0,9 W/KG, de 0,90 W/KG a 0,99 W/KG, de 1,00 W/KG a 1,29 W/KG, de 1,30 W/KG a 1,39 W/KG y más de 1,39 W/KG), densidad de flujo (más de 1,76 Tesla, de 1,73 Tesla a 1,76 Tesla, de 1,69 Tesla a 1,73 Tesla, de 1,65 Tesla a 1,69 Tesla, menos de 1,65 Tesla), aplicación (motores, transformadores, generadores de energía, Inductores, balastos eléctricos, baterías, convertidores, reactores shunt, núcleos bobinados y otros), usuario final (energía y potencia, ingeniería, automoción, construcción y edificación, electrodomésticos y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado del acero eléctrico

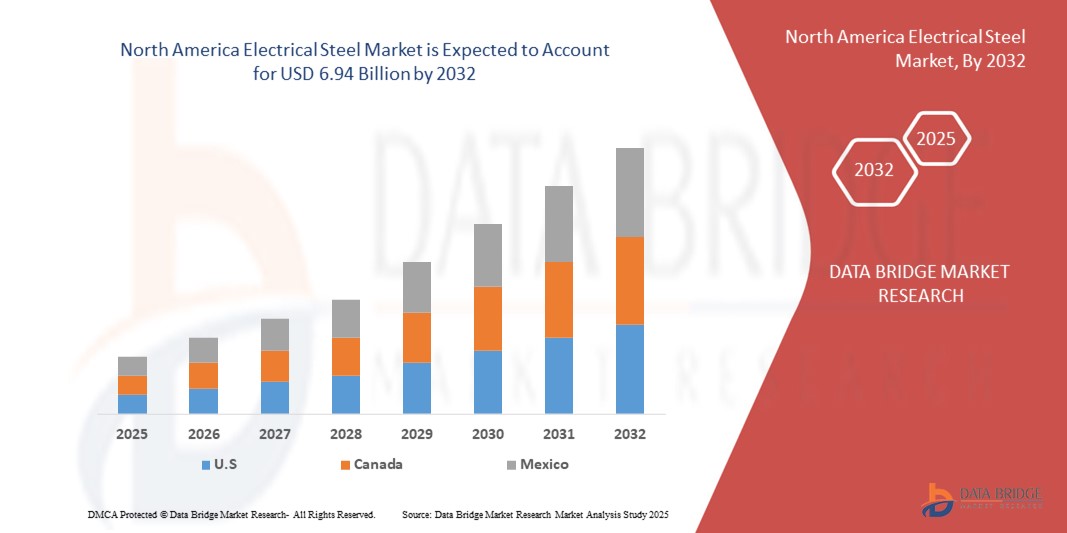

- El tamaño del mercado de acero eléctrico de América del Norte se valoró en USD 4.22 mil millones en 2024 y se espera que alcance los USD 6.94 mil millones para 2032 , con una CAGR del 6,4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de equipos eléctricos energéticamente eficientes, los avances en la producción de vehículos eléctricos (VE) y la expansión de la infraestructura de energía renovable.

- Además, el creciente enfoque en la reducción de pérdidas en el núcleo de transformadores y motores, junto con los avances tecnológicos en la fabricación de acero eléctrico, está acelerando la adopción en el mercado en diversas industrias.

Análisis del mercado del acero eléctrico

- El acero eléctrico, conocido por su alta permeabilidad magnética y bajas pérdidas en el núcleo, es un material fundamental utilizado en la producción de motores, transformadores y generadores de energía, lo que favorece la eficiencia energética y el rendimiento de los sistemas eléctricos.

- La creciente demanda de acero eléctrico está impulsada por la rápida expansión del sector automotriz, particularmente en vehículos eléctricos, y el creciente despliegue de fuentes de energía renovables como la energía eólica y solar.

- Canadá dominó el mercado de acero eléctrico de América del Norte con la mayor participación en los ingresos del 45,12 % en 2024, impulsado por su sólido sector energético, importantes inversiones en energía renovable y una base de fabricación bien establecida.

- Se espera que Estados Unidos sea el país de más rápido crecimiento en el mercado de acero eléctrico de América del Norte durante el período de pronóstico, impulsado por la creciente adopción de vehículos eléctricos, incentivos gubernamentales para energía limpia e innovaciones en aplicaciones de acero eléctrico.

- El segmento de acero eléctrico sin grano orientado dominó la mayor participación en ingresos del mercado con un 56,49 % en 2023, impulsado por sus aplicaciones versátiles en motores eléctricos, generadores y electrodomésticos, particularmente en EE. UU., donde la demanda de vehículos eléctricos (VE) y dispositivos energéticamente eficientes está aumentando.

Alcance del informe y segmentación del mercado de acero eléctrico

|

Atributos |

Perspectivas clave del mercado del acero eléctrico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del acero eléctrico

“Aumento de la integración de materiales avanzados y tecnologías de fabricación”

- El mercado de acero eléctrico de América del Norte está experimentando una tendencia significativa hacia la integración de materiales avanzados y tecnologías de fabricación innovadoras.

- Estos avances, como las formulaciones de aleación mejoradas y las técnicas de procesamiento mejoradas, como la fundición de losas delgadas y el recocido continuo, optimizan las propiedades magnéticas, incluidas la alta permeabilidad y las bajas pérdidas del núcleo.

- Las soluciones avanzadas de acero eléctrico permiten una conversión de energía más eficiente, reduciendo las pérdidas de energía en aplicaciones como transformadores y motores eléctricos.

- Por ejemplo, los fabricantes están desarrollando acero eléctrico de grano no orientado (NGOES) de alta calidad con propiedades magnéticas superiores para satisfacer las demandas de motores de vehículos eléctricos (VE) de alto rendimiento y sistemas de energía renovable.

- Esta tendencia mejora la eficiencia y la sostenibilidad de las aplicaciones de acero eléctrico, haciéndolas cada vez más atractivas para industrias como la automotriz y la energética.

- Se están desarrollando nuevos recubrimientos y barnices aislantes con propiedades térmicas y eléctricas mejoradas para reducir aún más las pérdidas del núcleo y mejorar el rendimiento de las laminaciones de acero eléctricas.

Dinámica del mercado del acero eléctrico

Conductor

Creciente demanda de vehículos eléctricos e infraestructura de energía renovable

- La creciente demanda industrial y de los consumidores de vehículos eléctricos (VE) y fuentes de energía renovables, como la eólica y la solar, es un impulsor importante del mercado de acero eléctrico de América del Norte.

- El acero eléctrico es fundamental para la fabricación de transformadores, motores y generadores energéticamente eficientes, que son componentes esenciales en los vehículos eléctricos y los sistemas de energía renovable.

- Los mandatos gubernamentales, particularmente en Canadá y los EE. UU., que promueven la eficiencia energética y las soluciones energéticas sostenibles, están acelerando la adopción de acero eléctrico.

- La proliferación de tecnologías de redes inteligentes y la modernización de la infraestructura eléctrica en América del Norte respaldan aún más la expansión de las aplicaciones del acero eléctrico, lo que permite una distribución y transmisión eficientes de energía.

- Los fabricantes de automóviles y las empresas energéticas están incorporando cada vez más acero eléctrico de alto rendimiento, como NGOES, para cumplir con estrictos estándares de eficiencia y mejorar el rendimiento del sistema.

- Canadá domina el mercado debido a su liderazgo en la adopción de energía renovable y el desarrollo de infraestructura, mientras que Estados Unidos es el país de más rápido crecimiento, impulsado por una sólida producción de vehículos eléctricos y avances en la generación de energía.

Restricción/Desafío

Altos costos de producción y volatilidad en la cadena de suministro

- La importante inversión inicial requerida para producir acero eléctrico de alta calidad, incluidos equipos de fabricación avanzados y materias primas como el ferrosilicio, representa una barrera para el crecimiento del mercado, en particular en regiones sensibles a los costos.

- La complejidad de producir acero eléctrico de calibre fino con propiedades magnéticas precisas aumenta los costos de producción, lo que puede disuadir su adopción en algunas aplicaciones.

- Las interrupciones de la cadena de suministro, como las fluctuaciones en la disponibilidad y los precios de las materias primas, complican aún más la producción y afectan la estabilidad del mercado.

- Además, las preocupaciones sobre las regulaciones ambientales y el cumplimiento de los estándares de sostenibilidad añaden complejidad a los procesos de fabricación, incrementando los costos operativos.

- Estos factores pueden limitar la expansión del mercado, particularmente en aplicaciones emergentes donde la sensibilidad a los costos es una preocupación importante.

- A pesar de estos desafíos, los avances continuos en la eficiencia de fabricación y los métodos de reciclaje están ayudando a mitigar algunas de estas limitaciones, alineándose con el enfoque de América del Norte en la sostenibilidad.

Alcance del mercado del acero eléctrico

El mercado está segmentado según el tipo, el espesor, las pérdidas del núcleo, la densidad de flujo, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado norteamericano de acero eléctrico se segmenta en acero eléctrico de grano no orientado (NGOES) y acero eléctrico de grano orientado (GOES). El segmento de acero eléctrico de grano no orientado obtuvo la mayor cuota de mercado, con un 56,49 % en 2023, gracias a su versatilidad en aplicaciones para motores eléctricos, generadores y electrodomésticos, especialmente en EE. UU., donde la demanda de vehículos eléctricos (VE) y dispositivos de bajo consumo está en auge. Sus propiedades magnéticas isótropas lo hacen ideal para maquinaria rotativa, mejorando la eficiencia y el rendimiento.

Se prevé que el segmento de acero eléctrico de grano orientado registre la tasa de crecimiento más rápida, del 6,7 %, entre 2025 y 2032, impulsada por la creciente demanda de transformadores energéticamente eficientes en las redes de distribución eléctrica. Los avances tecnológicos en acero eléctrico de grano orientado (GOES), como la mejora de sus propiedades magnéticas y la reducción de las pérdidas en el núcleo, impulsan aún más su adopción en aplicaciones de alto rendimiento, como transformadores y generadores de gran tamaño.

- Por grosor

En función del espesor, el mercado norteamericano de acero eléctrico se segmenta en 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm, entre otros. Se prevé que el segmento de 0,23 mm domine el mercado con una cuota de mercado del 42,52 % en 2024, gracias a su amplio uso en pequeños transformadores, motores y electrodomésticos como refrigeradores y aires acondicionados, donde una eficiencia superior en la reducción de pérdidas en el núcleo es crucial.

Se prevé que el segmento de 0,30 MM experimente la tasa de crecimiento más rápida del 7,2 % entre 2025 y 2032, impulsado por la creciente demanda en la industria automotriz, en particular de motores de vehículos eléctricos, donde este espesor ofrece un equilibrio entre rendimiento magnético y resistencia mecánica.

- Por pérdidas de núcleo

En función de las pérdidas de núcleo, el mercado norteamericano de acero eléctrico se segmenta en: Menos de 0,9 W/KG, De 0,90 W/KG a 0,99 W/KG, De 1,00 W/KG a 1,29 W/KG, De 1,30 W/KG a 1,39 W/KG y Más de 1,39 W/KG. Se prevé que el segmento de Menos de 0,9 W/KG alcance la mayor cuota de mercado, con un 43,14 % en 2024, ya que el acero eléctrico con bajas pérdidas de núcleo es fundamental para aplicaciones de alta eficiencia, como transformadores y motores de vehículos eléctricos, lo que se alinea con el enfoque de la región en la eficiencia energética y la sostenibilidad.

Se proyecta que el segmento de 0,90 W/KG a 0,99 W/KG crecerá rápidamente entre 2025 y 2032, impulsado por su uso en motores y generadores rentables y de alto rendimiento, en particular en el sector de energía renovable de Canadá, donde los materiales energéticamente eficientes tienen una gran demanda.

- Por densidad de flujo

En función de la densidad de flujo, el mercado norteamericano de acero eléctrico se segmenta en: superior a 1,76 Tesla, de 1,73 Tesla a 1,76 Tesla, de 1,69 Tesla a 1,73 Tesla, de 1,65 Tesla a 1,69 Tesla y inferior a 1,65 Tesla. Se prevé que el segmento superior a 1,76 Tesla domine el mercado con una cuota de mercado del 605,04 % en 2024, impulsado por su papel crucial en las industrias de generación de energía, especialmente en EE. UU., donde se utilizan materiales de alta densidad de flujo en transformadores y generadores avanzados para impulsar la modernización de la red eléctrica.

Se espera que el segmento de 1,73 a 1,76 Tesla experimente un crecimiento significativo entre 2025 y 2032, ya que satisface la creciente demanda de acero eléctrico eficiente en motores de vehículos eléctricos y aplicaciones de energía renovable, donde un alto rendimiento magnético es esencial.

- Por aplicación

Según su aplicación, el mercado norteamericano de acero eléctrico se segmenta en motores, transformadores, generadores de energía, inductores, balastos eléctricos, baterías, convertidores, reactores shunt, núcleos bobinados y otros. El segmento de motores tuvo la mayor participación de mercado, con un 245,23 %, en 2023, impulsado por la creciente adopción de vehículos eléctricos y la automatización industrial, especialmente en EE. UU., donde el acero eléctrico mejora la eficiencia de los motores al minimizar las pérdidas de energía.

Se prevé que el segmento de Transformadores crezca al ritmo más rápido del 7,1% entre 2025 y 2032, impulsado por el aumento de las inversiones en modernización de la red y proyectos de energía renovable, especialmente en Canadá, donde los transformadores de alta eficiencia son fundamentales para integrar la energía eólica, solar e hidroeléctrica.

- Por el usuario final

En cuanto al usuario final, el mercado norteamericano de acero eléctrico se segmenta en Energía y Potencia, Ingeniería, Automotriz, Construcción, Electrodomésticos y Otros. El segmento de Energía y Potencia dominó el mercado con una participación del 35 % en 2023, impulsado por el amplio uso de acero eléctrico en transformadores y generadores para la generación y distribución de energía, en particular en el sector de energías renovables de Canadá.

Se espera que el segmento automotriz experimente la tasa de crecimiento más rápida del 7,9% entre 2025 y 2032, impulsada por la creciente producción de vehículos eléctricos en los EE. UU., donde el acero eléctrico es esencial para motores de alta eficiencia y otros componentes electrificados, en línea con el impulso de la región hacia la movilidad sostenible.

Análisis regional del mercado del acero eléctrico

- Canadá dominó el mercado de acero eléctrico de América del Norte con la mayor participación en los ingresos del 45,12 % en 2024, impulsado por su sólido sector energético, importantes inversiones en energía renovable y una base de fabricación bien establecida.

- Se espera que Estados Unidos sea el país de más rápido crecimiento en el mercado de acero eléctrico de América del Norte durante el período de pronóstico, impulsado por la creciente adopción de vehículos eléctricos, incentivos gubernamentales para energía limpia e innovaciones en aplicaciones de acero eléctrico.

Perspectiva del mercado del acero eléctrico en EE. UU.

Estados Unidos es el país con mayor crecimiento en el mercado norteamericano de acero eléctrico, impulsado por la fuerte demanda del sector automotriz, en particular de motores para vehículos eléctricos, y la creciente inversión en infraestructura de energías renovables. La tendencia hacia la eficiencia energética y el aumento de las regulaciones que promueven los materiales sostenibles impulsan aún más la expansión del mercado. El creciente uso de acero eléctrico por parte de los fabricantes de automóviles en motores de alto rendimiento complementa las ventas en el mercado de posventa, creando un ecosistema de productos diverso .

Perspectivas del mercado canadiense del acero eléctrico

Canadá dominó el mercado norteamericano de acero eléctrico con la mayor participación en los ingresos, un 78,9 % en 2024, impulsado por su avanzado sector energético y la creciente adopción de acero eléctrico en transformadores y motores. El enfoque en la modernización de la infraestructura eléctrica obsoleta y la creciente demanda de soluciones energéticamente eficientes impulsan el crecimiento del mercado. Las sólidas iniciativas de la industria manufacturera nacional y del gobierno que promueven las energías limpias impulsan aún más la penetración en el mercado .

Cuota de mercado del acero eléctrico

La industria del acero eléctrico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ArcelorMittal (Luxemburgo)

- Cleveland-Cliffs Inc. (EE. UU.)

- Nippon Steel Corporation (Japón)

- POSCO (Corea del Sur)

- Voestalpine AG (Austria)

- Thyssenkrupp AG (Alemania)

- JFE Steel Corporation (Japón)

- Corporación de Acero de los Estados Unidos (EE. UU.)

- Aperam (Luxemburgo)

- Corporación del Grupo Baosteel (China)

- Tata Steel (India)

- AK Steel (EE. UU.)

- Grupo NLMK (Rusia)

- Autoridad del Acero de la India Limitada (India)

- Cogent Power Limited (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado de acero eléctrico de América del Norte?

- En abril de 2024, ArcelorMittal anunció sus planes para construir una planta de fabricación avanzada de 1200 millones de dólares en Calvert, Alabama, dedicada a producir 150 000 toneladas métricas de acero eléctrico de grano no orientado (NOES) anualmente. Este acero especial es vital para motores, generadores y sistemas de energía renovable de vehículos eléctricos (VE). La iniciativa aborda una deficiencia crítica en la cadena de suministro estadounidense, reduciendo la dependencia de las importaciones y apoyando los objetivos de cero emisiones netas de la administración Biden. Con el respaldo del Departamento de Energía de EE. UU., el proyecto recibió 280,5 millones de dólares en créditos fiscales a la inversión en el marco del programa 48C de la Ley de Reducción de la Inflación, que reconoce al acero eléctrico como un material esencial para las tecnologías de energía limpia.

- En diciembre de 2023, Nippon Steel Corporation, a través de su filial NIPPON STEEL NORTH AMERICA, INC., anunció la adquisición de United States Steel Corporation (US Steel) por 14 900 millones de dólares, lo que supone una de las mayores adquisiciones extranjeras en la historia de la industria manufacturera estadounidense. El acuerdo, cerrado en junio de 2025, posiciona a Nippon Steel como un actor dominante en el mercado siderúrgico norteamericano, en particular en la producción de acero eléctrico, un material fundamental para motores de vehículos eléctricos, transformadores y sistemas de energía renovable.

- En octubre de 2023, United States Steel Corporation (US Steel) inauguró una nueva línea de producción de acero eléctrico de grano no orientado (NGO) en sus instalaciones de Big River Steel en Osceola, Arkansas. Con una capacidad anual de 200.000 toneladas métricas, esta línea es la más grande de su tipo en EE. UU., superando a otros productores nacionales en volumen. La instalación utiliza hasta un 90 % de chatarra de acero reciclada, lo que reduce las emisiones de carbono entre un 70 % y un 80 % en comparación con los métodos tradicionales. La línea produce InduX™, un grado de acero esencial para motores de vehículos eléctricos, generadores y sistemas de energía renovable, lo que refuerza el papel de US Steel en el avance de la infraestructura de energía limpia.

- En mayo de 2023, JFE Shoji Power Canada, una división de JFE Holdings, anunció una importante iniciativa de expansión en colaboración con socios estratégicos para satisfacer la creciente demanda de componentes eléctricos de acero utilizados en transformadores de potencia y distribución. La compañía se comprometió a realizar importantes inversiones en nueva maquinaria y desarrollo de personal, con el objetivo de aumentar la capacidad de producción en al menos un 40 % para núcleos de transformadores de distribución y más del doble para núcleos de transformadores de potencia de gran tamaño para finales de 2023. Esta iniciativa impulsa el rápido crecimiento de la infraestructura de energía limpia en Norteamérica, incluyendo la modernización de la red y los esfuerzos de electrificación.

- En enero de 2023, Cleveland-Cliffs Inc. presentó la línea de productos MOTOR-MAX®: aceros eléctricos no orientados de alta frecuencia (HF NOES) diseñados para motores de tracción de vehículos eléctricos (VE), generadores y otros equipos rotativos. Estos aceros están optimizados para una baja pérdida de núcleo y una alta eficiencia energética a frecuencias superiores a 60 Hz, lo que los hace ideales para vehículos eléctricos y sistemas de energía renovable. Como único productor estadounidense de aceros eléctricos de calidad automotriz, Cleveland-Cliffs diseñó MOTOR-MAX para impulsar la fabricación nacional, reducir los riesgos en la cadena de suministro y disminuir las emisiones de gases de efecto invernadero mediante la producción en hornos de arco eléctrico (EAF) con materiales reciclados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTLE

4.1.1 FACTORES POLÍTICOS:

4.1.2 FACTORES ECONÓMICOS:

4.1.3 FACTORES SOCIALES:

4.1.4 FACTORES TECNOLÓGICOS:

4.1.5 FACTORES LEGALES:

4.1.6 FACTORES AMBIENTALES:

4.2 LAS CINCO FUERZAS DE PORTER

4.2.1 AMENAZA DE NUEVOS ENTRANTES (BAJA)

4.2.2 AMENAZA DE SUSTITUTOS (MODERADA)

4.2.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES (ALTO)

4.2.4 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES (MODERADO)

4.2.5 RIVALIDAD COMPETITIVA (ALTA)

4.3 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

4.4.1 GRADOS DE ALTA PERMEABILIDAD:

4.4.2 ALEACIONES NANOCRISTALINAS Y AMORFAS:

4.4.3 TECNOLOGÍA DE GRABADO LÁSER:

4.4.4 TÉCNICAS DE RECUBRIMIENTO AVANZADAS:

4.4.5 IMPRESIÓN 3D Y FABRICACIÓN ADITIVA:

4.4.6 TECNOLOGÍA DE GEMELO DIGITAL:

4.4.7 IA Y APRENDIZAJE AUTOMÁTICO EN EL CONTROL DE CALIDAD:

4.4.8 PROCESOS DE RECICLAJE MEJORADOS:

4.5 COBERTURA DE PRODUCCIÓN DE MATERIA PRIMA

5 COBERTURA REGLAMENTARIA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA DEMANDA DE FUENTES DE ENERGÍA SOSTENIBLES, COMO LA EÓLICA Y LA HIDROELÉCTRICA

6.1.2 AUMENTO DE LA DEMANDA DE ACERO EN MOTORES DE VEHÍCULOS HÍBRIDOS/ELÉCTRICOS

6.1.3 CRECIENTE DEMANDA DE GRADOS DE ALTA PERMEABILIDAD, NÚCLEOS DE ALEACIÓN Y MATERIALES DE REDUCCIÓN DE PESO EN LA INDUSTRIA ELÉCTRICA

6.1.4 AUMENTO DE POPULARIDAD DEL ACERO ELÉCTRICO SIN GRANO ORIENTADO EN ELECTRODOMÉSTICOS

6.2 RESTRICCIONES

6.2.1 DISTORSIÓN EN LAS PROPIEDADES DEL ACERO ELÉCTRICO DEBIDO A VARIACIONES DE TEMPERATURA

6.2.2 SISTEMAS DE ELIMINACIÓN DE RESIDUOS ELECTRÓNICOS INADECUADOS E INADECUADOS

6.3 OPORTUNIDADES

6.3.1 CRECIMIENTO EN LA APLICACIÓN DE VEHÍCULOS ELÉCTRICOS

6.3.2 AUMENTO DE LA DEMANDA DE ACERO ELÉCTRICO EN SISTEMAS DE ALMACENAMIENTO DE ENERGÍA

6.3.3 AUMENTO DE LAS NORMAS AMBIENTALES ESTRICTAS OBJETIVAS DE REDUCIR LAS EMISIONES DE GASES DE EFECTO INVERNADERO

6.4 DESAFÍOS

6.4.1 LA TENDENCIA DEL ACERO A CORROERSE CON EL TIEMPO AL EXPONERSE A LA HUMEDAD Y AL AIRE

6.4.2 FLUCTUACIÓN EN LOS PRECIOS DE LAS MATERIAS PRIMAS

7 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 ACERO ELÉCTRICO SIN GRANO ORIENTADO

7.2.1 ACERO ELÉCTRICO SIN GRANO ORIENTADO, POR TIPO

7.2.2 ACEROS ELÉCTRICOS DE GRANO NO ORIENTADO, POR CATEGORÍA

7.3 ACERO ELÉCTRICO DE GRANO ORIENTADO

7.3.1 ACERO ELÉCTRICO DE GRANO ORIENTADO, POR TIPO

8 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR ESPESOR

8.1 DESCRIPCIÓN GENERAL

8.2 0.23 MM

8.3 0.27 MM

8.4 0.30 MM

8,5 0,35 mm

8,6 0,5 mm

8,7 0,65 mm

8.8 OTROS

9 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR PÉRDIDAS PRINCIPALES

9.1 INFORMACIÓN GENERAL

9.2 MENOS DE 0.9 W/KG

9.3 0.90 W/KG A 0.99 W/KG

9.4 1.00 W/KG A 1.29 W/KG

9.5 1.30 W/KG A 1.39 W/KG

9.6 POR ENCIMA DE 1.39 W/KG

10 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR DENSIDAD DE FLUJO

10.1 INFORMACIÓN GENERAL

10.2 POR ENCIMA DE 1.76 TESLA

10.3 1.73 TESLA A 1.76 TESLA

10.4 1.69 TESLA A 1.73 TESLA

10,5 1,65 TESLA A 1,69 TESLA

10.6 MENOS DE 1.65 TESLA

11 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 ENERGÍA Y POTENCIA

11.3 INGENIERÍA

11.4 AUTOMOTRIZ

11.5 EDIFICACIÓN Y CONSTRUCCIÓN

11.6 ELECTRODOMÉSTICOS

11.7 OTROS

12 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR APLICACIÓN

12.1 INFORMACIÓN GENERAL

12.2 MOTORES

12.2.1 MOTORES, POR TIPO DE PRODUCTO

12.2.2 MOTORES, POR CATEGORÍA

12.3 TRANSFORMADORES

12.3.1 TRANSFORMADORES, POR TIPO DE PRODUCTO

12.3.2 TRANSFORMADORES, POR APLICACIÓN

12.4 GENERADORES DE ENERGÍA

12.4.1 GENERADORES DE ENERGÍA, POR TIPO DE PRODUCTO

12.4.2 GENERADORES DE ENERGÍA, POR APLICACIÓN

12.5 INDUCTORES

12.5.1 INDUCTORES, POR TIPO DE PRODUCTO

12.6 BALASTOS ELÉCTRICOS

12.6.1 BALASTOS ELÉCTRICOS, POR TIPO DE PRODUCTO

12.7 BATERÍA

12.7.1 BATERÍA, POR TIPO DE PRODUCTO

12.8 CONVERTIDORES

12.8.1 CONVERTIDORES, POR TIPO DE PRODUCTO

12.9 REACTORES DE DERIVACIÓN

12.9.1 REACTORES DE DERIVACIÓN, POR TIPO DE PRODUCTO

12.1 NÚCLEOS DE HERIDAS

12.10.1 NÚCLEOS ENROLLADOS, POR TIPO DE PRODUCTO

12.11 OTROS

12.11.1 OTROS, POR TIPO DE PRODUCTO

13 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR PAÍS

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15 ANÁLISIS FODA

16 PERFILES DE EMPRESAS

16.1 CLEVELAND-CLIFFS INC.

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PORTAFOLIO DE PRODUCTOS

16.1.4 DESARROLLOS RECIENTES

16.2 CORPORACIÓN DE ACERO JFE.

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 PORTAFOLIO DE PRODUCTOS

16.2.3 DESARROLLOS RECIENTES

16.3 ARCELOR MITTAL

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PORTAFOLIO DE PRODUCTOS

16.3.4 1.3.3 DESARROLLOS RECIENTES

16.4 VOESTALPINE AG

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PORTAFOLIO DE PRODUCTOS

16.4.4 DESARROLLOS RECIENTES

16.5 THYSSENKRUPP AG

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PORTAFOLIO DE PRODUCTOS

16.5.4 DESARROLLOS RECIENTES

16.6 BAOSTEEL CO., LTD.

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 PORTAFOLIO DE PRODUCTOS

16.6.3 DESARROLLOS RECIENTES

16.7 CD WÄLZHOLZ GMBH & CO. KG

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 PORTAFOLIO DE PRODUCTOS

16.7.3 DESARROLLOS RECIENTES

16.8 CORPORACIÓN DE ACERO NIPPON

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLOS RECIENTES

16.9 POSCO

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PORTAFOLIO DE PRODUCTOS

16.9.4 DESARROLLOS RECIENTES

16.1 TC METAL

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 PORTAFOLIO DE PRODUCTOS.

16.10.3 DESARROLLOS RECIENTES

16.11 TEMPEL (UNA SUBSIDIARIA DE WORTHINGTON STEEL)

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 PORTAFOLIO DE PRODUCTOS

16.11.3 DESARROLLOS RECIENTES

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 COBERTURA DE LA REGULACIÓN

TABLA 2 ANUNCIO DE NUEVOS MODELOS DE VEHÍCULOS ELÉCTRICOS

TABLA 3 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 4 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE TONELADAS)

TABLA 5 ACERO ELÉCTRICO DE GRANO NO ORIENTADO EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 6 ACEROS ELÉCTRICOS DE GRANO NO ORIENTADO EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

TABLA 7 ACERO ELÉCTRICO DE GRANO ORIENTADO DE AMÉRICA DEL NORTE EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 8 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR ESPESOR, 2022-2031 (MILLONES DE USD)

TABLA 9 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR PÉRDIDAS PRINCIPALES, 2022-2031 (MILLONES DE USD)

TABLA 10 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR DENSIDAD DE FLUJO, 2022-2031 (MILLONES DE USD)

TABLA 11 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 12 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 13 MOTORES EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 14 MOTORES EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2022-2031, (MILLONES DE USD)

TABLA 15 TRANSFORMADORES DE AMÉRICA DEL NORTE EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 16 MERCADO DE TRANSFORMADORES DE ACERO ELÉCTRICO EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2022-2031, (MILLONES DE USD)

TABLA 17 GENERADORES DE ENERGÍA EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 18 GENERADORES DE ENERGÍA EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 19 MERCADO DE INDUCTORES DE ACEROS ELÉCTRICOS EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 20 BALASTOS ELÉCTRICOS EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 21 MERCADO DE BATERÍAS EN ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 22 CONVERSORES DE AMÉRICA DEL NORTE EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 23 REACTORES DE DERIVACIÓN EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 24 NÚCLEOS BOBINADOS EN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 25 OTROS MERCADOS DE ACEROS ELÉCTRICOS EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD)

TABLA 26 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILLONES DE USD)

TABLA 27 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILLONES DE TONELADAS)

TABLA 28 MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 29 MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE TONELADAS)

TABLA 30 ACERO ELÉCTRICO DE GRANO NO ORIENTADO DE EE. UU. EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 31 ACERO ELÉCTRICO DE GRANO NO ORIENTADO DE EE. UU. EN EL MERCADO DE ACERO ELÉCTRICO, POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

TABLA 32 ACERO ELÉCTRICO DE GRANO ORIENTADO DE EE. UU. EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 33 MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR ESPESOR, 2022-2031 (MILLONES DE USD)

TABLA 34 MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR PÉRDIDAS PRINCIPALES, 2022-2031 (MILLONES DE USD)

TABLA 35 MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR DENSIDAD DE FLUJO, 2022-2031 (MILLONES DE USD)

TABLA 36 MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 37 MOTORES EN EL MERCADO DE ACEROS ELÉCTRICOS DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 38 MOTORES EN EL MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

TABLA 39 TRANSFORMADORES EN EL MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 40 TRANSFORMADORES EN EL MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 41 GENERADORES DE ENERGÍA DE EE. UU. EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 42 GENERADORES DE ENERGÍA DE EE. UU. EN EL MERCADO DE ACERO ELÉCTRICO, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 43 INDUCTORES EN EL MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 44 BALASTOS ELÉCTRICOS EN EL MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 45 MERCADO DE BATERÍAS EN ACEROS ELÉCTRICOS DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 46 CONVERTIDORES ESTADOUNIDENSES EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 47 REACTORES DE DERIVACIÓN EN EL MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 48 NÚCLEOS DEVANADOS EN EL MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 49 OTROS MERCADOS DE ACERO ELÉCTRICO DE EE. UU., POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 50 MERCADO DE ACERO ELÉCTRICO DE EE. UU., POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 51 MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 52 MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE TONELADAS)

TABLA 53 ACERO ELÉCTRICO DE GRANO NO ORIENTADO DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 54 ACERO ELÉCTRICO DE GRANO NO ORIENTADO DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

TABLA 55 ACERO ELÉCTRICO DE GRANO ORIENTADO DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 56 MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR ESPESOR, 2022-2031 (MILLONES DE USD)

TABLA 57 MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR PÉRDIDAS PRINCIPALES, 2022-2031 (MILLONES DE USD)

TABLA 58 MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR DENSIDAD DE FLUJO, 2022-2031 (MILLONES DE USD)

TABLA 59 MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 60 MOTORES DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 61 MOTORES DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

TABLA 62 TRANSFORMADORES DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 63 TRANSFORMADORES DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 64 GENERADORES DE ENERGÍA EN EL MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 65 GENERADORES DE ENERGÍA DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 66 INDUCTORES EN EL MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 67 BALASTOS ELÉCTRICOS EN EL MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 68 MERCADO DE BATERÍAS DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 69 CONVERSORES DE CANADÁ EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 70 REACTORES DE DERIVACIÓN EN EL MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 71 NÚCLEOS DEVANADOS EN EL MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 72 OTROS MERCADOS DE ACERO ELÉCTRICO EN CANADÁ, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 73 MERCADO DE ACERO ELÉCTRICO DE CANADÁ, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 74 MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 75 MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE TONELADAS)

TABLA 76 ACERO ELÉCTRICO DE GRANO NO ORIENTADO EN EL MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 77 ACERO ELÉCTRICO DE GRANO NO ORIENTADO DE MÉXICO EN EL MERCADO DE ACEROS ELÉCTRICOS, POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

TABLA 78 ACERO ELÉCTRICO DE GRANO ORIENTADO DE MÉXICO EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 79 MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR ESPESOR, 2022-2031 (USD MILLONES)

TABLA 80 MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR PÉRDIDAS FUNDAMENTALES, 2022-2031 (USD MILLONES)

TABLA 81 MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR DENSIDAD DE FLUJO, 2022-2031 (MILLONES DE USD)

TABLA 82 MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR APLICACIÓN, 2022-2031 (USD MILLONES)

TABLA 83 MOTORES EN EL MERCADO DE ACEROS ELÉCTRICOS DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (USD MILLONES)

TABLA 84 MOTORES EN EL MERCADO DE ACEROS ELÉCTRICOS DE MÉXICO, POR CATEGORÍA, 2022-2031 (USD MILLONES)

TABLA 85 TRANSFORMADORES EN EL MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (USD MILLONES)

TABLA 86 MERCADO DE TRANSFORMADORES DE ACERO ELÉCTRICO EN MÉXICO, POR APLICACIÓN, 2022-2031 (USD MILLONES)

TABLA 87 GENERADORES DE ENERGÍA EN EL MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 88 GENERADORES DE ENERGÍA EN EL MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 89 INDUCTORES EN EL MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (USD MILLONES)

TABLA 90 BALASTOS ELÉCTRICOS EN EL MERCADO DE ACEROS ELÉCTRICOS DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 91 MERCADO DE BATERÍAS EN ACEROS ELÉCTRICOS DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (USD MILLONES)

TABLA 92 CONVERTIDORES DE MÉXICO EN EL MERCADO DE ACERO ELÉCTRICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 93 REACTORES DE DERIVACIÓN EN EL MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 94 NÚCLEOS DEVANADOS EN EL MERCADO DE ACEROS ELÉCTRICOS DE MÉXICO, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 95 MÉXICO OTROS EN EL MERCADO DE ACEROS ELÉCTRICOS, POR TIPO DE PRODUCTO, 2022-2031 (USD MILLONES)

TABLA 96 MERCADO DE ACERO ELÉCTRICO DE MÉXICO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 9 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: MERCADO APLICACIÓN COBERTURA RED

FIGURA 10 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 12 DOS SEGMENTOS COMPRENDEN EL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO

FIGURA 13 RESUMEN EJECUTIVO: MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE

FIGURA 14 LA AUMENTO DE LA DEMANDA DE ACERO EN MOTORES DE VEHÍCULOS HÍBRIDOS/ELÉCTRICOS ES EL IMPULSOR CLAVE DEL MERCADO DE ACERO ELÉCTRICO DEL NORTE EN EL PERÍODO DE PRONÓSTICO DE 2024 A 2031

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE ACERO ELÉCTRICO SIN GRANO ORIENTADO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE EN 2024 Y 2031

FIGURA 16 DECISIONES ESTRATÉGICAS

FIGURA 17 LAS CINCO FUERZAS DE PORTER

FIGURA 18 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 19 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE

FIGURA 20 PRECIO DEL ACERO (2020) (USD DÓLAR/TONELADA MÉTRICA)

FIGURA 21 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: POR TIPO DE PRODUCTO, 2023

FIGURA 22 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: POR ESPESOR, 2023

FIGURA 23 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: POR PÉRDIDAS PRINCIPALES, 2023

FIGURA 24 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: POR DENSIDAD DE FLUJO, 2023

FIGURA 25 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2023

FIGURA 26 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: POR APLICACIÓN, 2023

FIGURA 27 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE: INSTANTÁNEA (2023)

FIGURA 28 MERCADO DE ACERO ELÉCTRICO DE AMÉRICA DEL NORTE PARTICIPACIÓN DE LA EMPRESA 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.