North America Hop Water Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

53.10 Million

USD

127.20 Million

2025

2033

USD

53.10 Million

USD

127.20 Million

2025

2033

| 2026 –2033 | |

| USD 53.10 Million | |

| USD 127.20 Million | |

| % | |

|

North America Hop Water Market, By Product Type (Classic, Blended), Flavor (Con Flavor, Sin Flavor), Carbonation Level (Low Carbonated, Medium Carbonated, Highly Carbonated), Packaging (Aluminum Cans, Bottles, Kegs/Barrel, Pouches, Others), Precio (2–5 USD, Hasta 2 USD, 5–10 USD, Arriba de 10 USD), Aplicación

Norte América Hop mercado de agua tamaño

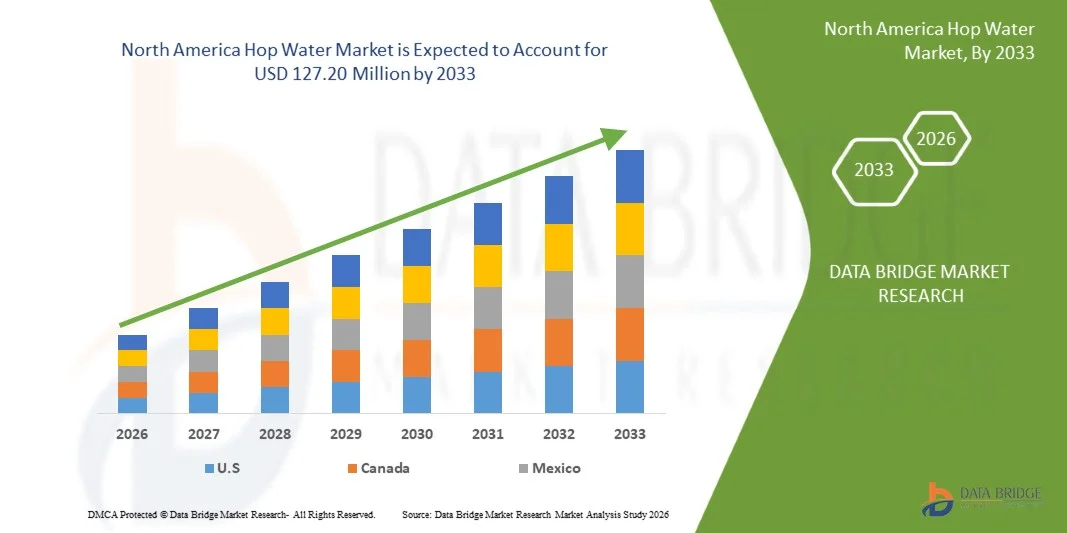

- El mercado de agua Hop de América del Norte fue valorado enUSD 53.10 millones en 2025y se espera que alcance127,20 millones de dólares en 2033

- Durante el período de previsión de 2026 a 2033 es probable que el mercado crezca en unCAGR of 12.0%,Apoyado principalmente por el aumento de la preferencia de los consumidores por las bebidas no alcohólicas y bajas calorías, el aumento de la salud y el bienestar, y la creciente adopción de alternativas al alcohol.

- Además, la innovación de productos en las formulaciones de bebidas botánicas y funcionales, junto con la ampliación de los canales de comercio electrónico y de comercio directo a consumidor y la disponibilidad más amplia en los formatos de venta minorista y servicios alimentarios, está apoyando el crecimiento sostenido del mercado en las principales regiones, en particular en América del Norte y Europa.

North America Hop Water Market Analysis

- El mercado de agua de Hop de América del Norte está presenciando avances constantes, ya que los fabricantes de bebidas se centran cada vez más en la innovación no alcohólica, formulaciones de etiquetas limpias y posicionamiento funcional de las bebidas para satisfacer las preferencias de los consumidores en evolución. Los productores de agua hop están aprovechando infusiones botánicas, formulaciones de cero calorías y técnicas avanzadas de extracción de sabores para mejorar la consistencia del gusto, la estabilidad de la plataforma y la diferenciación de productos a través de canales minoristas y on-premise. El uso de varietales refinados de hop, procesos de carbonación natural y embalaje sostenible está conformando más estrategias de desarrollo de productos en toda la región.

- Estas innovaciones están fortaleciendo la cadena de valor regional mejorando la eficiencia de la producción, permitiendo la fabricación escalable y garantizando una calidad coherente de los productos. Los modelos directos a consumidores, las ofertas de suscripción y las plataformas de comercio electrónico están apoyando una mayor penetración del mercado y un mayor compromiso de los consumidores, mientras que la distribución ampliada entre los supermercados, la comodidad, las tiendas de bebidas especializadas y los puntos de venta de alimentos está aumentando la accesibilidad. El marketing basado en datos, la marca digital y la posición de estilo de vida alrededor de la sobriedad, el bienestar y la vida activa también contribuyen a la tracción de marca.

- Se espera que EE.UU. domine el mercado de agua Hop de América del Norte con la mayor cuota de ingresos del 62,86% en 2026, apoyado por la fuerte conciencia del consumidor de bebidas no alcohólicas y funcionales, un ecosistema de bebidas artesanales bien desarrollado e inversiones continuas de fabricantes de bebidas en innovación de productos, branding y capacidades de producción escalables.

- Se prevé que Estados Unidos sea el mercado de mayor crecimiento, registrando una CAGR del 12,1%, impulsada por el creciente movimiento sobrio-curioso, aumentando la demanda de opciones de refresco de cero calorías y bajo azúcar, y la creciente disponibilidad de agua de acaparamiento a través de plataformas directas de consumo, canales de comercio electrónico y los principales puntos de venta minorista y servicios alimentarios.

- En 2026, se espera que el segmento Clásico domine el mercado con una cuota de 56,78%, lo que refleja una fuerte preferencia de consumo por las variantes tradicionales, desfavorecidas o ligeramente saboreadas de agua que ofrecen un perfil limpio, nítido y de sabor a cerveza sin alcohol, calorías o azúcar, haciéndolos particularmente atractivos para los consumidores conscientes de la salud y ex bebedores de cerveza que buscan experiencias sensoriales familiares.

Report Scope and North America Hop Water Market Segmentation

| Atributos | North America Hop Water Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre, y los principales actores, los informes de mercado comisariados por escenarios del mercado de datos tales como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica Bridge Market Research también incluyen cinco fuerzas de portero, cuadrante de evaluación de empresas, análisis de precios, cobertura de materia prima, escenario de cambio climático, análisis de ecosistemas industriales, comportamiento de compra de consumidores, seguimiento de innovación y análisis estratégico, escenario de márgenes de ganancia, cobertura de materia prima, análisis de cadena de valor de la cadena de suministro, avance tecnológico |

North America Hop Water Market Trends

“Innovación del producto Usando Blends Ingredientes Botánicos, Orgánicos y Funcionales para Mejorar la Diferenciación”

- La innovación de productos que aprovecha las mezclas de ingredientes botánicos, orgánicos y funcionales presenta una oportunidad de crecimiento convincente para el mercado de agua Hop de América del Norte. A medida que las preferencias de los consumidores se desplazan hacia bebidas que ofrecen perfiles sensoriales únicos y beneficios de bienestar, las marcas de agua de hop pueden diferenciarse incorporando botánicos naturales, aros orgánicos y aditivos funcionales como adaptógenos y nootrópicos. Estas estrategias de ingredientes ayudan a las marcas a destacar de las aguas con sabor genérico y a atraer a consumidores orientados a la salud que buscan alternativas no alcohólicas con un valor intencional.

- Los marcos regulatorios estructurados también apoyan la comunicación transparente en torno a ingredientes orgánicos y funcionales, permitiendo la diferenciación. En los Estados Unidos, el Programa Orgánico Nacional de USDA (NOP) define estándares claros para la etiquetación de productos orgánicos, incluyendo categorías como “orgánicos” y “hecho con ingredientes orgánicos”, que permiten a los productos con componentes orgánicos certificados indicar calidad y procedencia a los consumidores. Los productos certificados que cumplen los criterios orgánicos USDA pueden llevar el sello orgánico USDA y deben cumplir con estrictos estándares de producción y manipulación.

- Además, la orientación de etiquetado de alimentos de la FDA ordena etiquetar la nutrición precisa y regular el lenguaje de reclamación, ayudando a asegurar que las afirmaciones de ingredientes funcionales (como el contenido de nutrientes o los beneficios de la estructura/función) sean veraces y no engañosas en virtud de la ley estadounidense.

- En diciembre de 2023, H2OPS Inc. anunció que su agua hop ha logrado USDA Certificación orgánica para latas elaboradas con tubos orgánicos enteros; una innovación de producto notable que mejora la diferenciación dentro de la categoría de bebidas no alcohólicas certificando la calidad de ingredientes y la fuente orgánica.

- En 2025, Perfect Peaks Hop Water promueve bebidas chispeantes infundadas que combinan botánicos de aro puro con electrolitos esenciales para crear hidratación limpia y tranquila, posicionando el producto como refrescante y funcionalmente beneficioso sin alcohol, azúcar o calorías.

- En conclusión, la innovación de productos arraigada en mezclas de ingredientes botánicos, orgánicos y funcionales permite que las marcas de agua de manguera se diferencian dentro de mercados competitivos de bebidas. Al alinearse con los marcos regulatorios que apoyan el etiquetado orgánico claro y la comunicación responsable de los beneficios funcionales, los productores pueden atraer a consumidores bien pensados, ampliar las ocasiones de uso y crear una mayor lealtad de marca, mejorando así el potencial de crecimiento de la categoría en América del Norte.

North America Hop Water Market Dynamics

Conductor

“Incremento de la adopción de alternativas al alcohol apoyadas por el movimiento sobrio-círico y los cambios de estilo de vida”

- La creciente adopción de alternativas al alcohol apoyadas por el movimiento sobrio-curioso y los cambios de estilo de vida ha surgido como un motor clave del crecimiento en el mercado del agua Hop de América del Norte. Los datos de salud pública muestran que las pautas de consumo de alcohol están cambiando, especialmente entre las cohortes más jóvenes y conscientes de la salud, ya que la preocupación por los efectos de la salud a largo plazo cobra importancia. En los Estados Unidos, por ejemplo, en agosto de 2025, según Gallup, Inc., sólo el 54% de los adultos reportan alcohol, un bajo histórico en el consumo de alcohol tal como se rastreó desde 1939, y una mayoría récord ahora ven incluso el consumo moderado como dañino para la salud, lo que refleja una mayor conciencia pública sobre los riesgos para la salud del alcohol.

- Esta perspectiva social cambiante se alinea con cambios de estilo de vida más amplios hacia la moderación, el bienestar y el consumo mental, donde las bebidas no alcohólicas y no a prueba cero no sólo son sustitutos sino opciones preferidas para ocasiones sociales y cotidianas. Iniciativas de salud pública como “Dry January”, que fomentan la abstinencia temporal del alcohol, han atraído a millones de participantes en todos los países y contribuido a una reevaluación cultural del consumo de alcohol, impulsando a los consumidores a explorar alternativas que apoyen el bienestar y la inclusión social sin la intoxicación asociada con bebidas alcohólicas tradicionales.

- En agosto de 2025, la encuesta de Gallup puso de relieve que la proporción de adultos estadounidenses que denuncian consumo de alcohol ha disminuido al nivel más bajo en décadas, impulsado en parte por crecientes preocupaciones de salud y menor frecuencia de consumo entre adultos menores de 35 años.

- En enero de 2026, el desafío “Dry January”, adoptado en varios países, entre ellos el Reino Unido y Francia, atrajo a unos 4,5 millones de participantes durante su edición de 2025, lo que refleja un compromiso significativo con las prácticas de estilo de vida libres de alcohol que se extienden más allá de un mes de abstinencia temporal para influir en las preferencias de bebidas durante todo el año.

- En conclusión, el movimiento sobrio-curioso y el estilo de vida asociado cambian hacia la moderación, el bienestar y el consumo mental están reestructurando estructuralmente la demanda de bebidas de América del Norte, creando un entorno favorable para alternativas libres de alcohol como el agua de manguera. La disminución del consumo de alcohol, reforzada por la orientación sanitaria pública, las iniciativas gubernamentales y las normas sociales cambiantes, indica que la reducción del consumo de alcohol ya no es una tendencia temporal sino una transformación conductual sostenida, en particular entre la población más joven. A medida que los consumidores buscan cada vez más bebidas que apoyen la participación social sin intoxicación o compensación de la salud, el agua potable está bien posicionada como una opción sabrosa y no alcohólica que se alinea con las prioridades de estilo de vida cambiante. Se espera que este cambio sostenido hacia alternativas al alcohol continúe reforzando el papel del agua potable en el ecosistema de bebidas no alcohólicas y funcionales de América del Norte.

Restraint/Challenge

“Competición de los sustitutos como agua chispeante, Kombucha y cervezas no alcohólicas”

- La competencia de sustitutos como agua espumosa, kombucha y cervezas no alcohólicas presenta un desafío significativo para el mercado de agua de Hop de América del Norte, ya que estas bebidas apuntan a los mismos consumidores orientados a la salud y al bienestar que aspiran a atraer agua. Las aguas chispeantes se benefician de una amplia familiaridad con los consumidores, de la presencia minorista establecida y de los marcos regulatorios de confianza, mientras que kombucha apela a los solicitantes de salud funcionales a través de probióticos y beneficios intestinales. Las cervezas no alcohólicas ofrecen una experiencia similar a la cerveza sin alcohol, haciéndoles competidores fuertes en ocasiones sociales, hospitalarias y de soberbia. Estos sustitutos pueden reducir el ensayo de consumo y la adopción de agua potable a menos que las marcas distingan activamente sus ofertas, inviertan en la educación y creen experiencias alineadas con el estilo de vida.

- Para los casos,

- La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) regula las aguas espumosas y sabrosas como bebidas estándar no alcohólicas, garantizando la confianza del consumidor y la disponibilidad generalizada en entornos de venta al por menor y en premisa, lo que fortalece la competencia contra las marcas emergentes de agua de aro.

- The Alcohol and Tobacco Tax and Trade Bureau (TTB) classifies kombucha with less than 0.5% ABV as non-alcoholic, enabling broad retail distribution and consumer perception as a functional, probiotic drink that competes directly for wellness-oriented consumers.

- Las principales cervecerías como Heineken 0.0 y Budweiser Zero producen cervezas no alcohólicas con perfiles completos de sabor a cerveza, lo que permite a los consumidores sustituir el agua de hop en entornos sociales y de hospitalidad mientras disfrutan de una experiencia “mejorada”.

- En conclusión, la competencia de sustitutos bien establecidos como el agua espumosa, el kombucha y las cervezas no alcohólicas limita la adopción del agua de acaparamiento y limita el juicio en entornos minoristas y locales. Para tener éxito, las marcas de agua hop deben aprovechar la diferenciación funcional, el marketing alineado con el estilo de vida y las alianzas estratégicas para educar a los consumidores, reforzar la relevancia de la marca y fomentar el juicio entre los públicos orientados a la salud y el bienestar.

North America Hop Water Market Scope

North America Hop Water Market se segmenta en ocho segmentos notables basados en el tipo de producto, sabor, nivel de carbonación, embalaje, precio, aplicación, usuario final, canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de agua Hop de América del Norte se segmenta en Classic y Blended. En 2026, se espera que el segmento Clásico domine el mercado con una cuota de mercado de 56,78%, impulsada por una fuerte preferencia al consumidor por agua de manguera sencilla y limpia que ofrece un sabor crujiente, similar a la cerveza sin alcohol, calorías o ingredientes añadidos. El agua de manguera clásica atrae especialmente a ex bebedores de cerveza y consumidores conscientes de la salud buscando una alternativa sencilla y refrescante, apoyando su adopción generalizada en mercados maduros de bebidas no alcohólicas.

El segmento Blended es el más rápido crecimiento en el mercado de agua Hop de América del Norte, con un CAGR de 12,2%, impulsado por la creciente demanda de combinaciones innovadoras de sabores que mezclan mangueras con botánicos, frutas y ingredientes funcionales. Se espera que el aumento del interés de los consumidores en las bebidas experienciales, la ampliación de la disponibilidad mediante canales directos a consumidores y de comercio electrónico, y la experimentación continua de productos por las marcas emergentes y establecidas aceleren aún más la adopción de agua corriente combinada durante el período previsto

- Por Flavor

Sobre la base del sabor, el mercado de agua Hop de América del Norte se segmenta con Flavor y Sin Flavor. En 2026, se espera que el segmento Con Flavor domine con una cuota de mercado del 69,86%, impulsada por una fuerte preferencia del consumidor por los perfiles de sabor mejorados y la variedad dentro de la categoría de agua de manguera. Las variantes saboreadas que incorporan notas cítricas, botánicas y frutales ayudan a equilibrar la amargura, mejorar la palatabilidad y atraer una base de consumo más amplia, incluyendo usuarios de primera vez y bebedores no cerveza.

El segmento Con Flavor es el segmento de más rápido crecimiento en el mercado de agua Hop de América del Norte, con un CAGR de 12,1%, impulsado por la innovación continua de sabores, lanzamientos estacionales y de edición limitada, y demanda creciente de bebidas con sabor natural. Se espera que la ampliación de la disponibilidad en los canales de venta al por menor, comercio electrónico y servicios alimentarios, junto con el aumento del interés del consumidor en las bebidas no alcohólicas experienciales y premium, acelere aún más el crecimiento de los segmentos durante el período previsto.

- Por nivel de carbono

Sobre la base del nivel de carbonación, el mercado de agua Hop de América del Norte se segmenta en carbono bajo, carbono mediano y altamente carbonizado. En 2026, se espera que el segmento bajo carbonizado domine el mercado con 44.23% de cuota de mercado, impulsado por la creciente preferencia del consumidor por bebidas más suaves y menos fizzy que son fáciles de digerir y adecuados para el consumo regular. Agua de baja emisión de carbono apela a los consumidores conscientes de la salud que buscan hidratación suave con amargura sutil, lo que hace que sea adecuado para el ejercicio físico, el bienestar y el uso diario de refrescos.

Medium Carbonated es el segmento de más rápido crecimiento con una CAGR de 12,4% en el mercado del agua de Hop de América del Norte impulsado por la creciente demanda de carbono equilibrado que ofrece una cáscara refrescante y nítida sin exceso de fizz. El agua de manguera medianamente carbonizada es cada vez más preferida por los consumidores pasando de refrescos carbonatados o cerveza, ya que ofrece una experiencia sensorial familiar manteniendo sin alcohol y beneficios bajos en calorías, acelerando así la adopción en los principales mercados norteamericanos.

- Por embalaje

Sobre la base de los embalajes, el mercado de agua de Hop de América del Norte se segmenta en canas de aluminio, botellas, barriles, barriles y otros. En 2026, se espera que el segmento Aluminium Cans dominará el mercado con 63,35% de cuota de mercado, impulsada por su naturaleza ligera, reciclabilidad superior y capacidad para preservar la carbonación y la integridad del sabor. Las latas de aluminio son ampliamente preferidas por los fabricantes y consumidores para el agua de manguera ya que soportan convenientes consumo de un solo servicio, rápido enfriamiento e iniciativas de embalaje sostenibles, alineando bien con el posicionamiento limpio y ecoconsciente de la categoría.

Aluminium Cans es el segmento de más rápido crecimiento con CAGR de 12,3% en el mercado de agua de Hop de América del Norte impulsado por el aumento del consumo en marcha, la expansión de la distribución en tiendas de conveniencia, gimnasios y locales de recreación al aire libre, y la creciente adopción de soluciones de embalaje reciclable. El fuerte énfasis en la sostenibilidad, junto con la flexibilidad de diseño a gran escala y rentable, está acelerando aún más el uso de latas de aluminio en los principales mercados norteamericanos.

- Por precio

Sobre la base de Price, el Mercado de Aguas Hop de América del Norte se segmenta en 2–5 USD, hasta 2 USD, 5–10 USD, por encima de 10 USD. En 2026, se espera que el segmento de 2–5 USD domine el mercado con 40,98% de cuota de mercado, impulsado por una fuerte preferencia del consumidor por bebidas premium asequibles que equilibran la calidad, variedad de sabores y valor para el dinero. Los productos de esta gama apelan a una amplia base de consumidores que busca alternativas sin cero calorías, sin alcohol situadas entre el agua espumosa del mercado masivo y las bebidas funcionales premium, haciéndolos ampliamente accesibles en los canales de venta al por menor y servicios alimentarios.

Hasta 2 USD es el segmento de crecimiento más rápido con CAGR de 12,4% en el mercado de agua de Hop de América del Norte impulsado por aumentar la sensibilidad de precios entre los consumidores, aumentar la demanda de bebidas de hidratación diarias, y ampliar la disponibilidad de agua de hop en multipaquetes y enchufes comerciales de gran formato. Las estrategias competitivas de fijación de precios, las ofertas de etiquetas privadas y la distribución más amplia a través de tiendas de conveniencia y minoristas de masas están acelerando aún más la adopción de productos de agua de bajo precio en los principales mercados norteamericanos.

- By Application

Sobre la base de la aplicación, el mercado de agua Hop de América del Norte está segmentado en Fitness & Wellness, Mixers for Alcoholic Beverages, Culinary Use, Medical & Therapeutic Use, y otros. En 2026, se espera que el segmento Fitness & Wellness domine el mercado con una cuota de mercado del 37,05%, impulsada por el creciente enfoque del consumidor en estilos de vida activos, hidratación y bebidas funcionales. El agua hop está ganando tracción como una alternativa sin cero calorías, sin alcohol que se alinea con rutinas de fitness, recuperación después del entrenamiento y consumo orientado al bienestar, especialmente entre la demografía consciente y más joven.

Fitness & Wellness es el segmento de mayor crecimiento con CAGR de 12,4% en el mercado de agua de North America Hop impulsado por la creciente participación en actividades de fitness, la ampliación de la disponibilidad de agua de hop a través de gimnasios, centros de bienestar y canales en línea, y el aumento de la adopción de bebidas limpias y botánicas. La logística de distribución mejorada, la comercialización digital dirigida y la marca basada en el estilo de vida están acelerando aún más la demanda de agua potable dentro del ecosistema de fitness y bienestar en los principales mercados norteamericanos.

- Por Usuario final

Sobre la base del usuario final, el mercado de agua Hop de América del Norte se segmenta en hogares/residencial, comercial e institucional. En 2026, se espera que el segmento Household/Residential dominará el mercado con 72,33% de cuota de mercado, impulsado por el aumento del consumo de bebidas no alcohólicas y bajas calorías en el hogar. El aumento de la conciencia de salud, el aumento de la participación en el movimiento sobrio-curioso, y la preferencia por opciones de refresco convenientes y cotidianos alientan a los consumidores a comprar agua potable para uso doméstico regular. La expansión de las plataformas directas y de comercio electrónico apoya aún más este segmento mejorando la accesibilidad de los productos, aumentando la transparencia y repetindo las compras en las principales regiones.

Institucional es el segmento de más rápido crecimiento con CAGR de 12,5% en el mercado de agua de Hop de América del Norte impulsado por la adopción creciente de agua de hop a través de salidas de alimentos, oficinas corporativas, gimnasios y centros de bienestar, lugares de hospitalidad e instituciones educativas que buscan alternativas de bebidas más saludables. La logística de distribución mejorada, las opciones de embalaje a granel y la creciente demanda de bebidas sin alcohol en entornos profesionales y públicos están acelerando la adopción institucional en los principales mercados norteamericanos

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de agua Hop de América del Norte se segmenta en la base de tiendas y no estándar. En 2026, se espera que el segmento basado en la tienda domine el mercado con 71.41% de cuota de mercado, impulsado por la fuerte presencia de supermercados, hipermercados, tiendas de conveniencia y minoristas de bebidas especializadas. Estos puntos permiten una mayor visibilidad del producto, disponibilidad inmediata del producto y compra de impulsos, al tiempo que permite a los consumidores comparar directamente los sabores y las marcas. Las redes minoristas establecidas en las principales regiones siguen desempeñando un papel fundamental en el descubrimiento de la marca y las ventas de volumen, en particular en las nuevas categorías de bebidas no alcohólicas, como el agua potable.

Non-Store Based es el segmento de más rápido crecimiento con CAGR de 12,2% en el mercado de agua de North America Hop impulsado por la rápida expansión de plataformas directas a consumidor y de comercio electrónico, modelos de bebidas basados en suscripción y tiendas en línea de propiedad de la marca. Aumentar la preferencia de los consumidores por la entrega en el hogar, el acceso a surtidos de productos más amplios y las experiencias de compra personalizadas, junto con mejores estrategias de logística de cadena fría y marketing digital, está acelerando el cambio hacia la distribución no basada en la tienda en los principales mercados norteamericanos

North America Hop Water Market Regional Analysis

- Se espera que EE.UU. domine el mercado de agua de Hop de América del Norte con la mayor cuota de ingresos del 62,86% en 2026, apoyado por fuertes inversiones en innovación de bebidas no alcohólicas, capacidades de producción en expansión, y un ecosistema de bebidas funcionales y artesanales bien establecido. La alta conciencia de los consumidores sobre las bebidas centradas en la salud y las calorías cero, junto con la disponibilidad generalizada en los canales de venta al por menor, servicios alimentarios y servicios directos a consumidores, sigue fortaleciendo la posición de Estados Unidos dentro del mercado regional.

- Se espera que Estados Unidos sea la región de más rápido crecimiento en el mercado de agua de Hop de América del Norte durante el período de previsión con una CAGR de 12,1%, alimentada por la creciente demanda de alternativas al alcohol, la adopción de estilos de vida orientados al bienestar, y la rápida expansión de los modelos de comercio electrónico y bebidas basadas en la suscripción. La creciente influencia del movimiento sobrio-curioso, combinado con lanzamientos continuos de productos e innovación de sabores, está acelerando aún más la penetración del mercado.

- Además, se espera que el enfoque sostenido en las formulaciones de etiquetas limpias, los ingredientes funcionales y las soluciones de embalaje sostenible apoyen la expansión a largo plazo del mercado de agua de Hop en América del Norte. La fuerte posición de la marca en torno a la salud, el refresco y el consumo mental sigue reforzando el crecimiento del mercado tanto en segmentos de consumo urbanos como suburbanos.

CanadáNorth America Hop Water MarketInsight

El mercado de agua hop de América del Norte de Canadá tiene una posición creciente dentro del paisaje norteamericano, impulsado por el aumento de la conciencia del consumidor sobre bebidas no alcohólicas y bajas calorías, el aumento de la conciencia de salud y el creciente interés en bebidas funcionales y botánicas. El aumento de la disponibilidad de agua potable en supermercados, tiendas de bebidas especializadas y plataformas de comercio electrónico está mejorando el acceso al consumidor y las tasas de prueba. Además, la fuerte demanda de productos limpios, envases sostenibles y alternativas al alcohol entre consumidores urbanos y orientados al bienestar sigue reforzando el papel del Canadá en el mercado regional de aguas negras de América del Norte.

MéxicoNorth America Hop Water MarketInsight

Se espera que el Mercado de Agua Hop de México de América del Norte crezca constantemente, apoyado por cambiar las preferencias de los consumidores hacia opciones de bebidas más saludables, aumentar el interés en alternativas sin alcohol y aumentar la exposición a las tendencias mundiales de bienestar y bebidas artesanales. La expansión de los formatos minoristas modernos, la creciente presencia de marcas internacionales y regionales de bebidas y la penetración gradual de los canales de comercio electrónico están apoyando el desarrollo del mercado. Además, el aumento de la demanda de bebidas refrescantes y de bajo azúcar y la mejora de la infraestructura de distribución están contribuyendo al crecimiento sostenido del mercado del agua de Hop en América del Norte en todo el país.

Los principales líderes del mercado que operan en el mercado son:

- HOP WTR (Estados Unidos)

- H2OPS Sparkling Hop Water (Estados Unidos)

- Hoplark (Estados Unidos)

- Athletic Brewing Company LLC (Estados Unidos)

- Sierra Nevada Brewing Co. (Estados Unidos)

- Lagunitas Brewing Company (U.S.)

- Deschutes Brewery (Estados Unidos)

- Fundadores Brewing Co. (U.S.)

- Craftzero (Australia)

- Abita Brewing Company (Estados Unidos)

- Surly Brewery (Estados Unidos)

- Pelican Brewing Company (Estados Unidos)

- Dr Hops (U.S.)

- Wooden Hill Brewing (Estados Unidos)

- Burlington Beer Company (Estados Unidos)

- Arte sin título (U.S.)

- Fieldwork Brewing Co (Estados Unidos)

- Griffin Claw Brewing Company (Estados Unidos)

- Cabin cervecería (Canadá)

- Denver Beer Co. (Estados Unidos)

- Brewing de Partake (Canadá)

- BrewDog (Escocia)

- The New Bar (U.S.)

- Peaks perfectos (Portugal)

Últimas novedades en Norteamérica Hop Water

- En 2025, Cabin Brewing Company introdujo su línea Quench Hop Water de aguas espumosas no alcohólicas, incluyendo Super Hop Blend, NZ Hop Blend, Noble Hop Blend y PNW Blend, que se expanden más allá de las tradicionales ofertas de cerveza para incluir alternativas refrescantes de agua hop con alcohol cero, calorías y azúcares.

- El 2025 de noviembre, BrewDog Distilling Co. —el brazo de espíritus de BrewDog— fue anunciado como el socio oficial de gin y vodka de Aberdeen Football Club en un acuerdo multianual que funcionará para las próximas tres temporadas. Como parte de la asociación, BrewDog está liberando botellas de edición limitada de LoneWolf Gin y Abstrakt Vodka marcaron para el club, con la liberación de cada año formando parte de una serie coleccionable de tres botellas. Estos espíritus premium, producidos en Aberdeen, estarán disponibles a través de la tienda online de BrewDog, bares locales de BrewDog, y la tienda de AFC en el estadio Pittodrie, profundizando el compromiso de BrewDog con los fans locales y fortaleciendo su presencia en la marca de estilos de vida relacionados con deportes.

- En noviembre de 2025, Wooden Hill Brewing Company actualizó sus ofertas de grifos, incluyendo el regreso de Cahill Cream Ale, especialidades de comida estacional, y las experiencias festivas de Jingle Bar como parte de la evolución de los contactos de cuarto de baño para las vacaciones

- El 2025 de octubre, Pelican Brewing Company —la icónica cervecería de Oregon Coast conocida por sus galardonadas cervezas y tablones costeros pintorescos— abrió un nuevo cuarto de tap en Rockaway Beach, situado a pocos pasos de la arena. El sitio marca la quinta ubicación costera de Pelican y ofrece un entorno acogedor y relajado donde los visitantes pueden disfrutar de las cervezas artesanales firmantes de la cervecería, picaduras de luz y vistas al océano en un ambiente casual y centrado en la comunidad. Esta expansión continúa la inversión de Pelican en las ciudades costeras de Oregon, apoya el turismo local y mejora el acceso a sus ofrecimientos artesanales a lo largo de la costa del Pacífico.

- En octubre de 2024, HOP WTR lanzó la campaña de marca “Up To No Good” para celebrar el poder positivo de decir “No”, enfatizando el no-alcohol de su agua hop, no-calories, no-sugar, no-gluten, y no-GMOs posicionando mientras que los consumidores en una narrativa de estilo de vida audaz.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general del mercado de aguas negras

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 TIMLINE CURVE

2.8 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.9 GRID DE POSICIÓN DEL MERCADO

2.1 MARKET END USUER COVERAGE GRID

2.11 VENDOR SHARE ANALISIS

2.12 CUESTIONES SEGUNDARIAS

2.13

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES DE PORTER

4.1.1 Tres de los nuevos territorios

4.1.1.1 Requisitos de capital (Moderado):

4.1.1.2 Conocimiento de producto (Low):

4.1.1.3 Conocimiento técnico (Low to Moderate):

4.1.1.4 Relaciones con los clientes (alto):

4.1.1.5 Acceso a la tecnología de materias primas (bajo):

4.1.2 THREAT OF SUBSTITUTES

4.1.2.1 Costo (Suma):

4.1.2.2 Rendimiento (Moderado):

4.1.2.3 Disponibilidad (High):

4.1.2.4 Marca " Marketing (High):

4.1.2.5 Durabilidad / Perfil de Salud (Moderado):

4.1.3 POWER BARGAINING POWER OF BUYERS

4.1.3.1 Número de compradores relativos a proveedores (alto para minoristas):

4.1.3.2 Diferenciación de productos (Moderado):

4.1.3.3 Amenaza de integración futura (Low):

4.1.3.4 Volumen de los compradores (alto):

4.1.4 POWER BARGAINING POWER OF SUPPLIERS

4.1.4.1 Concentración de proveedores (Low for Inputs, Moderate for Co-Packers):

4.1.4.2 Costo de conmutación de los compradores a otros proveedores (Low for Materials, Moderate for Co-Packers):

4.1.4.3 Amenaza de integración atrasada (Muy bajo):

4.1.5 RIVALOR COMPETITIVO

4.1.5.1 Concentración de la industria (Actualmente baja, avanzar hacia la consolidación):

4.1.5.2 Tasa de crecimiento de la industria (alto):

4.1.5.3 Diferenciación de productos (Moderado y crítico):

4.2 COMPANY SHARE ANALYSIS: IMPORT IN GCC

4.3 GCC IMPORT OUTLOOK

4.3.1 ESTADÍSTICAS DE IMPORT USD THOUSAND Y THOUSAND LITRES, POR PAÍS, 2018-2024, (US$ THOUSAND) (THOUSAND LITRES)

4.4 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.4.1

4.4.2 SMALL " MEDIUM SIZE COMPANIES

4.4.3 END USUARIOS

4.5 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.5.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.5.2 ACONTECIMIENTOS DE LOS PRODUCTOS

4.5.3 ETAPA DEL DESARROLLO

4.5.3.1 Emergencia temprana y formación de la categoría

4.5.3.2 Ampliación de la adopción pero desigual Trayectoria de Ventas

4.5.3.3 Emergentes pero aún incipientes dentro del sector no alcohólico

4.5.3.4 Perfil del consumidor y señales de demanda

4.5.3.5 Estructura del mercado " Dinámica competitiva

4.5.3.6 Posición estructural en la industria del frijol

4.5.3.7

4.5.4 VOLENCIAS Y MILITARES

4.5.5 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.5.6 Asistencia y MITIGACIÓN

4.5.7 FUTURE OUTLOOK

4.6 ANÁLISIS PRINCIPAL

4.7 CLIMATE CHANGE SCENARIO

4.7.1 Aspectos ambientales

4.7.2 RESPONSE INDUSTRIA

4.7.3 PALABRAS DE GOBIERNO

4.8 RECOMENDACIONES ANÁLISIS

4.9 COVERAGE MATERIAL RAW – NORTH AMERICA HOP WATER MARKET

INTRODUCCIÓN

4.9.2 MATERIALES DE ARREGLO UTILIZADOS EN PRODUCCIÓN DE AGUAS

4.9.3 FLAVOR NATURAL ENHANCERS AND BOTANICALS

4.9.4 RAW MATERIAL SOURCING AND SUPPLY CHAIN CONSIDERATIONS

4.9.5 CONCLUSIÓN

4.1 BRAND OUTLOOK

4.10.1 H2OPS ORIGINAL & GRAPEFRUIT HOP WATER

4.10.1.1 Posición e identidad de marca

4.10.1.2 Comunicación de marca y percepción del consumidor

4.10.1.3 Embalaje y evolución de la marca

4.10.2 HOP WTR (CLASSIC AND FLAVORED VARIANTS)

4.10.2.1 Posición de marca e identidad funcional

4.10.2.2 Comunicación narrativa y estilo de vida

4.10.2.3 Marcación visual e innovación

4.10.3 LAGUNITAS HOPPY REFRESHER

4.10.3.1 Posición de marca y legado del patrimonio

4.10.3.2 Aprovechamiento y experiencia del consumidor

4.10.3.3 Empaquetado y función del mercado

4.10.4 SIERRA NEVADA HOP SPLASH

4.10.4.1 Posición de marca y Expresión de sabor

4.10.4.2 Comunicación sensorial

4.10.4.3 Diseño e Innovación Outlook

4.10.5 HOPLARK SPARKLING HOP WATER

4.10.5.1 Posición de marca premium y enfoque de artesanía

4.10.5.2 Historial Educativo y Participación del Consumidor

4.10.5.3 Estrategia de empaque e innovación

4.10.6

4.11 CONSUMER BUYING BEHAVIOUR

INTRODUCCIÓN

4.11.2 SALUD Y ORIENTACIÓN MUNDIAL

4.11.3 INFLUENCE OF TASTE SOPHISTICATION AND SENSORY EXPERIENCE

4.11.4 HABITACIÓN DE LA EXPRESSIÓN DE LA FESTIENCIA

4.11.5 Sensibilidad del pricipado y perCEPCIÓN

4.11.6 PACKAGING, LABELING, AND VISUAL APPEAL

4.11.7 PREFERENCIAS DE LA DISTRIBUCIÓN

4.11.8 REPEAT PURCHASE DRIVERS AND BRAND LOYALTY

4.11.9 BARRIERS TO ADOPTION AND CONSUMER HESITATION

4.11.10 Conclusión

4.12 AVANCES TECNOLOGICOS EN EL MERCADO DE HOP AMERICA NORTE

INTRODUCCIÓN

4.12.2 FERENCIA DE PRECISIÓN Y TECNOLOGÍAS DE EJECUCIÓN

4.12.3 SISTEMAS DE PRODUCCIÓN AUTOMATED Y CONTROL DE PROCESO DIGITAL

4.12.4 INNOVACIONES DE PACKAGING Y LAS ESFERAS DE ESTABILIDAD

4.12.5 EVALUACIÓN DE LA CALIDAD

4.12.6 DIGITAL MARKETING TECHNOLOGIES AND CONSUMER CO‐CREATION PLATFORMS

4.12.7

4.13 ANÁLISIS DE CHAIN SUPPLY

4.13.1

4.13.2 COST LOGISTIC SCENARIO

4.13.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.13.4 RECURSOS EN CUENTA CHAIN MANAGEMENT

4.13.5 CONCLUSIÓN

4.14 VALUE CHAIN ANALISIS

4.14.1 FUERZA MATERIAL DE RAW

4.14.2 PRODUCCIÓN Y MANUFACTURACIÓN

4.14.3 PACKAGING AND BRANDING

4.14.4 DISTRIBUCIÓN Y LOGISTICAS

4.14.5 MARKETING, SALES, AND CUSTOMER ENGAGEMENT

4.14.6 AFTER-SALES SERVICE AND FEEDBACK INTEGRATION

4.14.7

4.15 CRITERIOS DE SELECCIÓN VENDOR PARA EL ESTABLECIMIENTO DE LA BUSINIDAD EN DUBAI

4.15.1 PATTERNAS MATERIALES DE MANTENIMIENTO

4.15.2 PRODUCCIÓN ACTUAL

4.15.3 INDICADORES NECESARIOS PARA LA SELECCIÓN DE LAS LOCACIONES DE PRODUCCIÓN

4.15.4 APOYO DE GOBIERNOS

4.15.5 LIST OF KEY TECHNOLOGY AND ENGINEERING COMPANIES

4.15.5.1 Línea de bebidas llave en mano y proveedores de tecnología de procesos

4.15.5.2 Maquinaria local OEM y empresas de ingeniería que prestan servicios en Dubai

4.15.5.3 Empaque, cierres y asociados en tecnología de etiquetado

4.15.6 LIST OF KEY DISTRIBUTORS

4.15.6.1 Whizz.ae

4.15.6.2

4.15.6.3 Amazon

4.15.6.4 El Club No Alcohólico (UAE)

4.15.6.5 Desertcart

4.15.6.6 Ubuy

4.15.6.7 Noble Alliance

5 REGULATION COVERAGE

5.1 CODES DE PRODUCTOS

5.2 CERTIFIED STANDARDS

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLING " STORAGE

5.3.2 PRECAUCIONES DE TRANSPORTE

5.3.3 IDENTIFICACIÓN DE HAZARD

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 DEMANDAS DE CONSUMER FOR LOW-CALORIE, SUGAR-FREE, AND NON-ALCOHOLIC BEVERAGEs DRIVEN BY HEALTH AND WELLNESS TRENDS

6.1.2 GROWING POPULARITY OF CRAFT-INSPIRED AND FUNCTIONAL BEVERAGEs, PARTICULARLY AMONG MILLENNIALS AND GEN Z CONSUMERS

6.1.3 INCREASING ADOPTION OF ALCOHOL ALTERNATIVES SUPPORTED BY THE SOBER-CURIOUS MOVEMENT AND LIFESTYLE SHIFTS

6.1.4 EXPANSION OF E-COMMERCE AND DIRECT-TO-CONSUMER CHANNELS, IMPROVING PRODUCT ACCESSIBILITY AND MARKET PENETRATION

6.2 RESTRAINTS

6.2.1 Consumidor LIMITADO AWARENESS OF HOP WATER COMPARED to ESTABLISHED BEVERAGE CATEGORIES

6.2.2 COMPETITION SHELF-SPACE IN RETAIL EN LOS MEDIOS RETAILES DOMINADOS POR BRANDES ESTABLES

6.3 OPORTUNIDADES

6.3.1 INNOVACIÓN DEL PRODUCTO Usando BLENDAS BOTANICAS, ORGANICAS Y FUNCIONALES INGRESARIAS para fomentar la DIFERENCIA.

6.3.2 EXPANSION INTO EMERGING MARKETS with RISING DEMAND FOR PREMIUM NON-ALCOHOLIC BEVERAGEs

6.3.3 Participación estratégica en los SECTORes de la FITNESS, WELLNESS y HOSPITALITY para incentivar la experiencia de los consumidores y los principios

6.4

6.4.1 COMPETITION OF SUBSTITUTES SUCH as SPARKLING WATER, KOMBUCHA, AND NON-ALCOHOLIC BEERS.

6.4.2 MANAGING LOGISTICS AND DISTRIBUTION COSTs, especiallyLY FOR DTC AND SUBSCRIPTION-BASED MODELS

7 NORTH AMERICA HOP WATER MARKET, BY PRODUCT TYPE

7.1 Examen general

7.2 NORTH AMERICA HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

7.2.1 CLASE

7.2.2 BLENDED

7.3 NORTH AMERICA HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (THOUSAND LITRES)

7.3.1 CLASE

7.3.2 BLENDED

7.4 CLASE NORTH AMERICA EN MARCO DE HOP WATER, POR REGION, 2018-2033

7.4.1 NORTH AMERICA

7.4.2 EUROPA

7.4.3 ASIA-PACIFIC

7.4.4 SOUTH AMERICA

EAST MIDDLE Y AFRICA

7.5 NORTH AMERICA BLENDED in HOP WATER MARKET, BY REGION, 2018-2033

7.5.1 NORTH AMERICA

7.5.2 EUROPA

7.5.3 ASIA-PACIFIC

7.5.4 SOUTH AMERICA

7.5,5 MIDDLE EAST AND AFRICA

8 NORTH AMERICA HOP WATER MARKET, BY FLAVOR

8.1 Examen general

8.2 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

8.2.1 CON FLAVOR

8.2.2 SIN FLAVOR

8.3 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

8.3.1 CON FLAVOR

8.3.2 Sin defensa

8.4 NORTH AMERICA with FLAVOR in HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1 CITRUS

8.4.2 FRUITS

8.4.3

8.4.4 HERBAL

8.4.5 OTROS

8.5 NORTH AMERICA CITRUS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 LIME

8.5.2 LEMON

8.5.3 ORANGE

8.5.4 OTROS

8.6 NORTH AMERICA FRUITS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.6.1 MANGO

8.6.2 PEACH

8.6.3 PINEAPPLE

8.6.4 APPLE

8.6.5 GUAVA

8.6.6 GRAPES

8.6.7 COCONUT

8.6.8 OTROS

8.7 NORTH AMERICA BERRIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 RASPBERRY

8.7.2 STRAWBERRY

8.7.3 BLUEBERRY

8.7.4 OTROS

8,8 NORTH AMERICA HERBAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 MINT

8.8.2 GINGER

8,8.3

8.8.4 KOMBUCHA (TEA)

8,9 NORTH AMERICA CON FLAVOR EN MARCO DE HOP WATER, POR REGION, 2018-2033

8.9.1 NORTH AMERICA

8.9.2 EUROPA

8.9.3 ASIA-PACIFIC

8.9.4 SOUTH AMERICA

8,9,5 MIDDLE EAST AND AFRICA

8.1 NORTE AMÉRICA SIN FLAVOR EN HOP WATER MARKET, POR REGION, 2018-2033

8.10.1 NORTH AMERICA

8.10.2 EUROPA

8.10.3 ASIA-PACIFIC

8.10.4 SOUTH AMERICA

8.10,5 MIDDLE EAST AND AFRICA

9 NORTH AMERICA HOP WATER MARKET, BY CARBONATION LEVEL

9.1 Examen general

9.2 NORTH AMERICA HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

9.2.1 LOW CARBONATED

9.2.2 MEDIUM CARBONATED

9.2.3 ALTO CARBONO

9.3 NORTH AMERICA LOW CARBONATED IN HOP WATER MARKET, BY REGION, 2018-2033

9.3.1 NORTH AMERICA

9.3.2 EUROPA

9.3.3 ASIA-PACIFIC

9.3.4 SOUTH AMERICA

EAST Y AFRICA

9.4 NORTH AMERICA MEDIUM CARBONATED IN HOP WATER MARKET, BY REGION, 2018-2033

9.4.1 NORTH AMERICA

9.4.2 EUROPA

9.4.3 ASIA-PACIFIC

9.4.4 SOUTH AMERICA

9.4.5 ORIENTE MEDIO Y ÁFRICA

9.5 NORTH AMERICA ALTA CARBONATED EN HOP WATER MARKET, POR REGION, 2018-2033

9.5.1 NORTH AMERICA

9.5.2 EUROPA

9.5.3 ASIA-PACIFIC

9.5.4 SOUTH AMERICA

9,5,5 MIDDLE EAST AND AFRICA

10 NORTH AMERICA HOP WATER MARKET, BY PACKAGING

10.1 Examen general

10.2 NORTH AMERICA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

10.2.1 CANSAS DE ALUMINIO

10.2.2

10.2.3 KEGS/BARREL

10.2.4 POUCHES

10.2.5 OTROS

10.3 NORTH ALUMINIUM CANS IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.3.1 250–500 ML

10.3.2 Más de 500 ML

10.3.3 MENOS DESDE THAN 250 ML

10.4 NORTH ALUMINIUM CANS IN HOP WATER MARKET, BY REGION, 2018-2033

10.4.1 NORTH AMERICA

10.4.2 EUROPA

10.4.3 ASIA-PACIFIC

10.4.4 SOUTH AMERICA

10.4.5 MEDIO AMBIENTE Y ÁFRICA

10.5 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.5.1 GLASS

10.5.2 PLASTIC

10.6 Plástico NORTH AMERICA EN MARKET HOP WATER, POR TYPE, 2018-2033 (USTED)

10.6.1 PET /PETE

10.6.2 HDPE

10.6.3 PLA

10.6.4 OTROS

10.7 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.7.1 250–500 ML

10.7.2 MEJOR DE 250 ML

10.7.3 500 a 1.000 ml

10.7.4 1000–2000 ML

10.7.5 Más de 2.000 ML

10.8 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY REGION, 2018-2033

10.8.1 NORTH AMERICA

10.8.2 EUROPA

10.8.3 ASIA-PACIFIC

10.8.4 SOUTH AMERICA

10.8.5 MEDIO AMBIENTE Y ÁFRICA

10.9 NORTH AMERICA KEGS/BARREL IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.9.1 15–25 L

10.9.2 5–15 L

10.9.3 Más de 25 L

10.9.4 hasta 5 L

10.1 NORTH AMERICA KEGS/BARREL IN HOP WATER MARKET, BY REGION, 2018-2033

10.10.1 NORTH AMERICA

10.10.2 EUROPA

10.10.3 ASIA-PACIFIC

10.10.4 SOUTH AMERICA

10.10,5 MIDDLE EAST AND AFRICA

10.11 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.11.1 POLYETHYLENE (PE)

10.11.2 POLYPROPYLENE (PP)

10.11.3 POLYETHYLENE TEREPHTHALATE (PET)

10.11.4 OTROS

10.12 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.12.1 250–500 ML

10.12.2 MENOS DESDE THAN 250 ML

10.12.3 Más de 500 ML

10.13 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY REGION, 2018-2033

10.13.1 NORTH AMERICA

10.13.2 EUROPA

10.13.3 ASIA-PACIFIC

10.13.4 SOUTH AMERICA

10.13.5 ORIENTE MEDIO Y ÁFRICA

10.14 OTROS NORTE AMERICA EN MARCO DE AGUA HOP, POR REGION, 2018-2033

10.14.1 NORTE AMERICA

10.14.2 EUROPA

10.14.3 ASIA-PACIFIC

10.14.4 SOUTH AMERICA

10.14,5 MIDDLE EAST AND AFRICA

11 NORTH AMERICA HOP WATER MARKET, BY PRICE

11.1 Examen general

11.2 NORTH AMERICA HOP WATER MARKET, BY PRICE, 2018-2033 (USD THOUSAND)

11.2.1 2-5 dólares

11.2.2 hasta 2 USD

11.2.3 5 a 10 dólares

11.2.4 ABOVE 10 USD

11.3 NORTH AMERICA 2–5 USD EN MERCADO DE AGUA HOP, POR REGION, 2018-2033

11.3.1 NORTH AMERICA

11.3.2 EUROPA

11.3.3 ASIA-PACIFIC

11.3.4 SOUTH AMERICA

11.3.5 ORIENTE MEDIO Y ÁFRICA

11.4 NORTH AMERICA UP TO 2 USD IN HOP WATER MARKET, BY REGION, 2018-2033

11.4.1 NORTH AMERICA

11.4.2 EUROPA

11.4.3 ASIA-PACIFIC

11.4.4 SOUTH AMERICA

11.4.5 ORIENTE MEDIO Y ÁFRICA

11.5 NORTH AMERICA 5-10 USD EN HOP WATER MARKET, POR REGION, 2018-2033

11.5.1 NORTH AMERICA

11.5.2 EUROPA

11.5.3 ASIA-PACIFIC

11.5.4 SOUTH AMERICA

11.5.5 Medio Oriente y ÁFRICA

11.6 NORTH AMERICA ABOVE 10 USD IN HOP WATER MARKET, BY REGION, 2018-2033

11.6.1 NORTH AMERICA

11.6.2 EUROPA

11.6.3 ASIA-PACIFIC

11.6.4 SOUTH AMERICA

11.6.5 MIDDLE EAST AND AFRICA

12 NORTH AMERICA HOP WATER MARKET, BY APPLICATION

12.1 Examen general

12.2 NORTH AMERICA HOP WATER MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

12.2.1 FITNESS " WELLNESS

12.2.2 MIXERS FOR ALCOHOLIC BEVERAGEs

12.2.3 UTILIZACIÓN

12.2.4 UTILIZACIÓN MEDICAL

12.2.5 OTROS

12.3 NORTH AMERICA FITNESS " WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.3.1 PRE-WORKOUT HYDRATION

12.3.2 POST-WORKOUT RECOVERY

12.3.3 DETOX

12.3.4 OTROS

12.4 NORTH AMERICA FITNESS & WELLNESS EN HOP WATER MARKET, POR REGION, 2018-2033

12.4.1 NORTH AMERICA

12.4.2 EUROPA

12.4.3 ASIA-PACIFIC

12.4.4 SOUTH AMERICA

12.4.5 ORIENTE MEDIO Y ÁFRICA

12.5 NORTH AMERICA MIXERS FOR ALCOHOLIC BEVERAGEs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.5.1 GIN " TONIC COMBINATIONS

12.5.2 MIXERS VODKA

12.5.3 HIJOS DE CUESTIONES

12.5.4.

12.5.5 OTROS

12.6 NORTH AMERICA MIXERS FOR ALCOHOLIC BEVERAGEs in HOP WATER MARKET, BY REGION, 2018-2033

12.6.1 NORTE AMERICA

12.6.2 EUROPA

12.6.3 ASIA-PACIFIC

12.6.4 SOUTH AMERICA

12,6.5 MIDDLE EAST AND AFRICA

12.7 NORTH AMERICA CULINARY USE IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.7.1 COOKING " RECIPE INGREDIENT

12.7.2 DEGLAZING " MARINATING

12.7.3 BAJO

12.7.4 OTROS

12.8 NORTH AMERICA CULINARY USE IN HOP WATER MARKET, BY REGION, 2018-2033

12.8.1 NORTE AMERICA

12.8.2 EUROPA

12.8.3 ASIA-PACIFIC

12.8.4 SOUTH AMERICA

12.8.5 EAST MIDDLE Y AFRICA

12.9 NORTH AMERICA MEDICAL " THERAPEUTIC USE IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.9.1 AID DIGESTIVO

12.9.2 SII

12.9.3 OPCIONES GERD-FRIENDLY

12.9.4 OTROS

12.1 NORTH AMERICA MEDICAL " THERAPEUTIC USE IN HOP WATER MARKET, BY REGION, 2018-2033

12.10.1 NORTE AMERICA

12.10.2 EUROPA

12.10.3 ASIA-PACIFIC

12.10.4 SOUTH AMERICA

12.10,5 MIDDLE EAST AND AFRICA

12.11 NORTE AMERICA OTROS EN MARCO DE AGUA HOP, POR REGION, 2018-2033

12.11.1 NORTH AMERICA

12.11.2 EUROPA

12.11.3 ASIA-PACIFIC

12.11.4 SOUTH AMERICA

12.11.5 ORIENTE MEDIO Y ÁFRICA

13 NORTH AMERICA HOP WATER MARKET, BY END USER

13.1 Examen general

13.2 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

13.2.1 HOUSEHOLD/RESIDENTIAL

13.2.2 COMMERCIAL

13.2.3 INSTITUTIONAL

13.3 NORTH AMERICA HOUSEHOLD/RESIDENTIAL IN HOP WATER MARKET, BY REGION, 2018-2033

13.3.1 NORTE AMERICA

13.3.2 EUROPA

13.3.3 ASIA-PACIFIC

13.3.4 SOUTH AMERICA

13.3.5 ORIENTE MEDIO Y ÁFRICA

13.4 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.4.1 RESTAURANTS

13.4.2 BARS

13.4.3 CAFÉ

13.4.4 HOTEL

13.4.5 AIRPORT

13.4.6 RAILWAY/METRO STATION

13.4.7 BUS STATION

13.4.8 OTROS

13.5 NORTH AMERICA RESTAURANTS in HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 FSR

13.5.2 QSR

13.6 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

13.6.1 CLASE

13.6.2 BLENDED

13.7 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY REGION, 2018-2033

13.7.1 NORTH AMERICA

13.7.2 EUROPA

13.7.3 ASIA-PACIFIC

13.7.4 SOUTH AMERICA

13.7.5 MIDDLE EAST AND AFRICA

13.8 NORTH AMERICA INSTITUTIONAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.8.1 FACILIDADES DE SALUD

13.8.2 EDUCATIONAL INSTITUTES

13.8.3 FACILITES

13.8.4 OTROS

13.9 NORTH AMERICA HEALTHCARE FACILITIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.9.1 HOSPITALS

CENTRO DE SPA 13.9.2

13.9.3 CENTROS DE REHABILITACIÓN

13.9.4 Otros

13.1 CENTRO DE ESPAÑOL NORTE AMERICA EN MERCADO DE AGUA, POR TYPE, 2018-2033 (US$ THOUSAND)

13.10.1 ESTACIONES DE HYDRACIÓN EN LOBBIES DE SPA

13.10.2 PACKAGES DETOX & CLEANSE

13.10.3 INCLUDADA EN LOS TRATAMIENTOS DE BEAUTY

13.10.4 CLOGS CLEANING

13.10.5 OTROS

13.11 NORTH AMERICA EDUCATIONAL INSTITUTES USE IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.11.1 UNIVERSITIES

13.11.2

13.11.3 Escuelas

13.11.4 Otros

13.12 NORTH AMERICA INSTITUTIONAL IN HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

13.12.1

13.12.2 CLASE

13.13 NORTH AMERICA INSTITUTIONAL IN HOP WATER MARKET, BY REGION, 2018-2033

13.13.1 NORTH AMERICA

13.13.2 EUROPA

13.13.3 ASIA-PACIFIC

13.13.4 SOUTH AMERICA

13.13.5 ORIENTE MEDIO Y ÁFRICA

14 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL

14.1 Examen general

14.2 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

14.2.1 STORE BASED

14.2.2 NON-STORE BASED

14.3 NORTH AMERICA STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

14.3.1 SUPERMARKETS " HYPERMARKETS

14.3.2 GROCERY STORES

14.3.3 CONVENIENCE STORES

14.3.4 HEALTH " WELLNESS STORES

14.3.5 SPECIALTY BEVERAGE STORES

14.3.6 CLUB/WHOLESALE STORES

14.3.7 STORES DE DESCUENTO

14.3.8 COMPANY OUTLETS/STORES

14.3.9 Otros

14.4 NORTH AMERICA STORE BASED IN HOP WATER MARKET, BY REGION, 2018-2033

14.4.1 NORTH AMERICA

14.4.2 EUROPA

14.4.3 ASIA-PACIFIC

14.4.4 SOUTH AMERICA

14.4.5 ORIENTE MEDIO Y ÁFRICA

14.5 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

14.5.1 TERCER PARTE

14.5.2 COMPANY OWNED WEBSITE

14.6 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY REGION, 2018-2033

14.6.1 NORTE AMERICA

14.6.2 EUROPA

14.6.3 ASIA-PACIFIC

14.6.4 SOUTH AMERICA

14.6.5 ORIENTE MEDIO Y ÁFRICA

15 NORTH AMERICA HOP WATER MARKET, BY REGION

15.1 NORTE AMERICA

15.1.1 Estados Unidos

15.1.2 CANADA

15.1.3 MÉXICO

16 NORTH AMERICA HOP WATER MARKET

16.1 COMPANY SHARE ANALISIS: GLOBAL

17 ANÁLISIS DE SWOT

18 COMPANY PROFILE

18.1 LAGUNITAS BREWING COMPANY

18.1.1 SNAPSHOT

18.1.2 COMPANY SHARE ANALISIS

18.1.3 PRODUCTO PORTFOLIO

18.1.4 DESARROLLO RECIENTE

18.2 SIERRA NEVADA BREWING CO.

18.2.1 SNAPSHOT

18.2.2 COMPANY SHARE ANALISIS

18.2.3 PRODUCTO PORTFOLIO

18.2.4 DESARROLLO RECIENTE

18.3 LLC ATHLETIC BREWING COMPANY.

18.3.1 SNAPSHOT

18.3.2 COMPANY SHARE ANALISIS

18.3.3 PRODUCTO PORTFOLIO

18.3.4 DESARROLLO RECIENTE

18.4 DR HOPS.

18.4.1 SNAPSHOT

18.4.2 COMPANY SHARE ANALISIS

18.4.3 PRODUCTO PORTFOLIO

18.4.4 DESARROLLO RECIENTE

18.5 CABIN BREWING COMPANY.

18.5.1 SNAPSHOT

18.5.2 PRODUCTO PORTFOLIO

18.5.3 DESARROLLO RECIENTE

18.6 HOPLARK

18.6.1 SNAPSHOT

18.6.2 COMPANY SHARE ANALISIS

18.6.3 PRODUCTO PORTFOLIO

18.6.4 DESARROLLO RECIENTE

18.7 HOP WTR

18.7.1 SNAPSHOT

18.7.2 COMPANY SHARE ANALISIS

18.7.3 PRODUCTO PORTFOLIO

18.7.4 DESARROLLO RECIENTE

18.8 ABITA BREWING COMPANY

18.8.1 SNAPSHOT

18.8.2 PRODUCTO PORTFOLIO

18.8.3 DESARROLLO RECIENTE

18.9 BURLINGTON BEER COMPANY

18.9.1 SNAPSHOT

18.9.2 PRODUCTO PORTFOLIO

18.9.3 DESARROLLO RECIENTE

18.1 DENVER BEER CO.

18.10.1 SNAPSHOT

18.10.2 PRODUCTO PORTFOLIO

18.10.3 DESARROLLO RECIENTE

18.11 DESCHUTES BREWERY.

18.11.1

18.11.2 PRODUCTO PORTFOLIO

18.11.3 DESARROLLO RECIENTE

18.12 FIELDWORK BREWING CO

18.12.1

18.12.2 PRODUCTOS PORTFOLIO

18.12.3 DESARROLLO RECIENTE

18.13 FOUNDERS BREWING CO.

18.13.1

18.13.2 PRODUCTO PORTFOLIO

18.13.3 DESARROLLO RECIENTE

18.14 GRIFFIN CLAW BREWING COMPANY

18.14.1

18.14.2 PRODUCTO PORTFOLIO

18.14.3 DESARROLLO RECIENTE

18.15 H2OPS SPARKLING HOP WATER

18.15.1

18.15.2 PRODUCTO PORTFOLIO

18.15.3 DEVEOPMENTO RECIENTE

18.16 CRAFTZERO

18.16.1

18.16.2 PRODUCTO PORTFOLIO

18.16.3 DESARROLLO RECIENTE

18.17 PELICAN BREWING COMPANY

18.17.1

18.17.2 PRODUCTO PORTFOLIO

18.17.3 DEVEOPMENTO RECIENTE

18.18 SURLY BREWING CO.

18.18.1

18.18.2 PRODUCTO PORTFOLIO

18.18.3 DESARROLLO RECIENTE

18.19 ARTÍCULO

18.19.1

18.19.2 PRODUCTO PORTFOLIO

18.19.3 DEVEOPMENTO RECIENTE

18.2 WOODEN HILL BREWING

18.20.1

18.20.2 PRODUCTO PORTFOLIO

18.20.3 DESARROLLO RECIENTE

18.21 PARTAKE BREWING

18.21.1 SNAPSHOT

18.21.2 PRODUCTO PORTFOLIO

18.21.3 DESARROLLO RECIENTE

18.22 BREWDOG

18.22.1 SNAPSHOT

18.22.2 PRODUCTO PORTFOLIO

18.22.3 DEVEOPMENTO RECIENTE

18.23 El nuevo bar

18.23.1 SNAPSHOT

18.23.2 PRODUCTO PORTFOLIO

18.23.3 DESARROLLO RECIENTE

18.24 PEAKS PERFECTS BREWS

18.24.1 SNAPSHOT

18.24.2 PRODUCTO PORTFOLIO

18.24.3 DESARROLLO RECIENTE

19 CUESTIÓN

20 Informe conexo

Lista de Tablas

CUADRO 1 COMPAÑA COMPARTIR ANALISIS: IMPORT IN GCC

CUADRO 2 EMIRATOS ÁRABES DE LAS NACIONES UNIDAS, POR CUARTO DE PAÍSES

CUADRO 3 EMIRATOS ÁRABES DE LAS NACIONES UNIDAS, POR CORRESPONDIENTES

CUADRO 4 ÁRABE SAUDIO, POR LA CORTE DE PAÍSES (US$ THOUSAND)

CUADRO 5 ÁRABE SAUDIO, POR CUARTO DE PAÍSES (THOUSAND LITRES)

CUADRO 6 QATAR, POR CUARTO DE PAÍSES (US$ THOUSAND)

Cuadro 7

CUADRO 8 BAHRAIN, POR CUARTO DE PAÍSES (US$ THOUSAND)

CUADRO 9 DE BAHRAIN, POR CUARTO DE PAÍSES (THOUSAND LITRES)

CUADRO 10 KUWAIT, POR CUARTO DE PAÍSES (US$ THOUSAND)

CUADRO 11 KUWAIT, POR CUARTO DE PAÍSES (THOUSAND LITRES)

CUADRO 12 OMAN, POR CUARTO DE PAÍSES (US$ THOUSAND)

CUADRO 13 OMAN, POR CUARTO DE PAÍSES (THOUSAND LITRES)

CUADRO 14 RESUMEN DE LA ESTA DEL MERCADO DEL DESARROLLO — NORTE AMERICA HOP MERCADO

CUADRO 15 RESUMEN DE LOS TIEMPOS DE KEY Y LOS MILESTONES DEL MERCADO

CUADRO 16 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS EN EL MERCADO DE HOP AGUA

CUADRO 17 ESTRATEGIAS DE ASESORAMIENTO Y MITIGACIÓN

CUADRO 18 PROYECTO DE PRICE TREND OF THE NORTH AMERICA HOP WATER MARKET, 2025-2033 (USD PER LITRE)

CUADRO 19 RECOMENDACIONES ESTRATEGICAS DE KEY e IMPACT EXPECIDO — HOP WATER MARKET

CUADRO 20 EJECUCIÓN ESTRATEGICA DE MATERIALES KEY RAW EN PRINCIPACIÓN, RISMO Y INNOVACIÓN

CUADRO 21 ANALISIS COMPARTIVO

Cuadro 22

Cuadro 23

CUADRO DE 24 OVERVIEW OF TECHNOLOGICAL ADVANCEMENTS

CUADRO 25 SISTEMA HARMONIZADO (HS) CODES RELEVANTE PARA HOP WATER

CUADRO 26 NORTH AMERICA HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 27 NORTH AMERICA HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND LITRES)

CUADRO 28 CLASE NORTE AMERICA EN MARCO DE HOP AGUA, POR REGION, 2018-2033

CUADRO 29 NORTE AMÉRICA BENDIDO EN MARCO DE HOP WATER, POR REGION, 2018-2033

CUADRO 30 NORTH AMERICA HOP WATER MARKET, POR FLAVOR, 2018-2033 (USD THOUSAND)

CUADRO 31 NORTH AMERICA HOP WATER MARKET, POR FLAVOR, 2018-2033 (THOUSAND LITRES)

CUADRO 32 NORTE AMÉRICA CON FLAVOR EN MARCO DE HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 33 NORTH AMERICA CITRUS EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 34 NORTH AMERICA FRUITS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 35 NORTH AMERICA BERRIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 36 NORTH AMERICA HERBAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 37 NORTE AMÉRICA CON FLAVOR EN MARCO DE HOP WATER, POR REGION, 2018-2033

CUADRO 38 NORTE AMÉRICA SIN FLAVOR EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 39 NORTH AMERICA HOP WATER MARKET, POR CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

CUADRO 40 NORTH AMERICA CARBONATED EN MARKET HOP WATER, POR REGION, 2018-2033

CUADRO 41 MEDIO AMÉRICO NORTH CARBONATED EN MARCO DE HOP WATER, POR REGION, 2018-2033

CUADRO 42 NORTE AMERICA ALTA CARBONATED EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 43 NORTH AMERICA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 44 NORTH ALUMINIUM CANS IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 45 NORTH ALUMINIUM CANS IN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 46 NORTH AMERICA BOTTLES IN HOP WATER MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 47 Plástico NORTH AMERICA EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 48 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 49 NORTH AMERICA BOTTLES EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 50 NORTH AMERICA KEGS/BARREL EN HOP WATER MARKET, POR PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 51 NORTH AMERICA KEGS/BARREL EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 52 NORTH AMERICA POUCHES IN HOP WATER MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 53 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 54 POUCHES NORTH AMERICA EN MARKET HOP WATER, POR REGION, 2018-2033

CUADRO 55 NORTE AMERICA OTROS EN MARCO DE AGUA HOP, POR REGION, 2018-2033

CUADRO 56 NORTH AMERICA HOP WATER MARKET, POR PRICE, 2018-2033 (US$ THOUSAND)

CUADRO 57 NORTH AMERICA 2-5 USD EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 58 NORTH AMERICA Hasta 2 USD en HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 59 NORTH AMERICA 5-10 USD EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 60 AMERICA NORTE 10 USD EN MARCO DE AGUA HOP, POR REGION, 2018-2033

CUADRO 61 NORTH AMERICA HOP WATER MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 62 NORTH AMERICA FITNESS " WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 63 NORTH AMERICA FITNESS & WELLNESS EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 64 MIXERS NORTH AMERICA FOR ALCOHOLIC BEVERAGEs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 65 MIXERS NORTH AMERICA FOR ALCOHOLIC BEVERAGEs in HOP WATER MARKET, BY REGION, 2018-2033

CUADRO 66 NORTH AMERICA UTILIZACIÓN CULINARIA EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 67 NORTE AMERICA UTILIZACIÓN CULINARIA EN MARCHA DE HOP AGUA, POR REGION, 2018-2033

CUADRO 68 NORTH AMERICA MEDICAL " THERAPEUTIC USE IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 69 NORTH AMERICA MEDICAL & THERAPEUTIC USE EN MARKET DE HOP WATER, POR REGION, 2018-2033

CUADRO 70 OTROS NORTE AMERICA EN MARCO DE AGUA HOP, POR REGION, 2018-2033

CUADRO 71 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 72 NORTH AMERICA HOUSEHOLD/RESIDENTIAL EN MARKET HOP WATER, POR REGION, 2018-2033

CUADRO 73 NORTH AMERICA COMMERCIAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 74 NORTH AMERICA RESTAURANTS EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 75 NORTH AMERICA COMMERCIAL EN HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 76 NORTE AMERICA COMMERCIAL EN HOP WATER MARKET, POR REGION, 2018-2033

CUADRO 77 NORTH AMERICA INSTITUTIONAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 78 NORTH AMERICA HEALTHCARE FACILITIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 79 NORTH AMERICA SPA CENTER EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 80 INSTITUTOS EDUCATIONALES NORTH AMERICA UTILIZADOS EN EL MERCADO DE HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 81 NORTH AMERICA INSTITUTIONAL EN HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 82 INSTITUCIONAL NORTH AMERICA EN MARCO DE HOP WATER, POR REGION, 2018-2033

CUADRO 83 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 84 NORTH AMERICA STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 85 NORTH AMERICA STORE BASADO EN MARCHA DE HOP WATER, POR REGION, 2018-2033

CUADRO 86 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 87 NORTH AMERICA NON-STORE BASADA EN MARCHA DE HOP WATER, POR REGION, 2018-2033

CUADRO 88 NORTH AMERICA NORTH AMERICA HOP WATER MARKET, POR PAÍS, 2018-2033 (US$ THOUSAND)

CUADRO 89 NORTH AMERICA NORTH AMERICA HOP WATER MARKET, POR PAÍS, 2018-2033 (THOUSAND LITRES)

CUADRO 90 NORTH AMERICA HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 91 NORTH AMERICA HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND LITRES)

CUADRO 92 NORTH AMERICA HOP WATER MARKET, POR FLAVOR, 2018-2033 (USD THOUSAND)

CUADRO 93 NORTH AMERICA HOP WATER MARKET, POR FLAVOR, 2018-2033 (THOUSAND LITRES)

CUADRO 94 AMÉRICA NORTH CON FLAVOR EN MARKET HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 95 NORTH AMERICA CITRUS EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 96 NORTH AMERICA FRUITS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 97 BERRIES NORTH AMERICA EN MARKET HOP WATER, POR TYPE, 2018-2033 (USTED)

CUADRO 98 NORTH AMERICA HERBAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 99 NORTH AMERICA HOP WATER MARKET, POR CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

CUADRO 100 NORTH AMERICA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 101 NORTH ALUMINIUM CANS IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 102 NORTH AMERICA BOTTLES EN HOP WATER MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 103 Plástico NORTH AMERICA EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 104 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 105 NORTH AMERICA KEGS/BARREL EN HOP WATER MARKET, POR PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 106 NORTH AMERICA POUCHES EN HOP WATER MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 107 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 108 NORTH AMERICA HOP WATER MARKET, POR PRICE, 2018-2033 (US$ THOUSAND)

CUADRO 109 NORTH AMERICA HOP WATER MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 110 NORTH AMERICA FITNESS " WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 111 MIXERS NORTH AMERICA FOR ALCOHOLIC BEVERAGEs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 112 NORTH AMERICA UTILIZACIÓN CULINARIA EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 113 NORTH AMERICA MEDICAL " THERAPEUTIC USE IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 114 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO/RESIDENTIAL DE HOP WATER MARKET, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 116 NORTH AMERICA COMMERCIAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 117 NORTH AMERICA RESTAURANTS EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 118 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 119 NORTH AMERICA INSTITUTIONAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 120 NORTH AMERICA HEALTHCARE FACILITIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 121 NORTH AMERICA SPA CENTER EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 122 INSTITUTOS EDUCATIONALES NORTH AMERICA UTILIZADOS EN EL MERCADO DE HOP WATER, POR TYPE, 2018-2033 (USTED)

CUADRO 123 NORTH AMERICA INSTITUTIONAL EN MARKET HOP WATER, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 124 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 125 NORTH AMERICA STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 126 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 127 U.S. HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 128 U.S. HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND LITRES)

CUADRO 129 U.S. HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

CUADRO 130 U.S. HOP WATER MARKET, POR FLAVOR, 2018-2033 (THOUSAND LITRES)

CUADRO 131 U.S. CON FLAVOR EN HOP WATER MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 132 U.S. CITRUS EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 133 U.S. FRUITS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 134 BERRIES DE EE.UU. EN MARKET DE HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 135 U.S. HERBAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 136 U.S. HOP WATER MARKET, POR CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

CUADRO 137 U.S. HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 138 U.S. ALUMINIUM CANS IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 139 U.S. BOTTLES IN HOP WATER MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 140 U.S. PLASTIC EN MARKET DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

CUADRO 141 U.S. BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 142 U.S. KEGS/BARREL EN HOP WATER MARKET, POR PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 143 U.S. POUCHES IN HOP WATER MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 144 U.S. POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 145 U.S. HOP WATER MARKET, POR PRICE, 2018-2033 (US$ THOUSAND)

CUADRO 146 U.S. HOP WATER MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 147 U.S. FITNESS & WELLNESS EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 148 MIXERS U.S. FOR ALCOHOLIC BEVERAGEs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 149 U.S. CULINARY USE EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 150 U.S. MEDICAL " THERAPEUTIC USE IN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 151 U.S. HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 152 . US HOUSEHOLD/RESIDENTIAL EN MERCADO DE AGUA, POR TYPE DE PRODUCTO, 2018-2033 (US$ THOUSAND)

CUADRO 153 U.S. COMMERCIAL IN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 154 U.S. RESTAURANTS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 155 U.S. COMMERCIAL EN MERCADO DE AGUA HOP, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 156 U.S. INSTITUTIONAL EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 157 U.S. HEALTHCARE FACILITIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 158 U.S. SPA CENTER EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 159 U.S. EDUCATIONAL INSTITUTES USE EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 160 U.S. INSTITUTIONAL EN HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 161 U.S. HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 162 U.S. STORE BASED EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 163 U.S. NON-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 164 CANADA HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

TABLE 165 CANADA HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND LITRES)

CUADRO 166 CANADA HOP WATER MARKET, POR FLAVOR, 2018-2033 (US$ THOUSAND)

CUADRO 167 CANADA HOP WATER MARKET, POR FLAVOR, 2018-2033 (THOUSAND LITRES)

CUADRO 168 CANADÁ CON FLAVOR EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

CUADRO 169 CANADA CITRUS EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

CUADRO 170 FRUTAS CANADAS EN MARKET DE HOP WATER, POR TYPE, 2018-2033 (USTED)

CUADRO 171 BERRIES CANADAS EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

CUADRO 172 CANADA EN MARCO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 173 CANADA HOP WATER MARKET, POR CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

CUADRO 174 CANADA HOP WATER MARKET, POR PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 175 CANADA ALUMINIUM CANS IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 176 BOTTLES CANADA EN MERCADO DE AGUA, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 177 Plástico CANADÁ EN MERCADO DE AGUA, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 178 BOTTLES CANADA EN MERCADO DE AGUA HOP, POR QUANTIDAD PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 179 CANADA KEGS/BARREL EN MARKET HOP WATER, POR QUANTITY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 180 CANADÁ POUCHES EN MERCADO DE AGUA HOP, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 181 POUCHES CANADÁ EN MERCADO DE AGUA HOP, POR QUANTIDAD PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 182 CANADA HOP WATER MARKET, POR PRICE, 2018-2033 (USD THOUSAND)

CUADRO 183 CANADA HOP WATER MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 184 CANADA FITNESS & WELLNESS EN HOP WATER MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 185 MIXERS CANADA FOR ALCOHOLIC BEVERAGEs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 186 CANADÁ UTILIZACIÓN CULINARIA EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 187 CANADA MEDICAL & THERAPEUTIC USE EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 188 CANADA HOP WATER MARKET, POR FIN USUARIO, 2018-2033 (USTED)

CUADRO/RESIDENTIAL DE CANADA EN MARCHA DE AGUA DE HOP, POR TYPE DE PRODUCTO, 2018-2033 (US$ THOUSAND)

CUADRO 190 CANADA COMMERCIAL EN MARCO DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

CUADRO 191 CANADA RESTAURANTES EN MARCO DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

CUADRO 192 COMMERCIAL CANADÁ EN MARCO DE AGUA HOP, POR TYPE DE PRODUCTO, 2018-2033 (US$ THOUSAND)

CUADRO 193 CANADA INSTITUTIONAL EN MARKET DE HOP WATER, POR TYPE, 2018-2033 (USTED)

CUADRO 194 FACILIDADES CANADAS HEALTHCARE EN MARKET HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 195 CANADA SPA CENTER EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 196 CANADA EDUCATIONAL INSTITUTES USE EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 197 CANADA INSTITUTIONAL EN MERCADO DE AGUA HOP, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 198 CANADA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 199 CANADA STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 200 CANADA NON-STORE BASADO EN MARKET HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 201 MÉXICO HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 202 MÉXICO HOP WATER MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND LITRES)

CUADRO 203 MÉXICO HOP WATER MARKET, POR FLAVOR, 2018-2033 (US$ THOUSAND)

CUADRO 204 MÉXICO HOP WATER MARKET, POR FLAVOR, 2018-2033 (THOUSAND LITRES)

CUADRO 205 MÉXICO CON FLAVOR EN MARKET DE HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 206 MÉXICO CITRUS EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 207 MÉXICO FRUITS EN MARCO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 208 BERRIES MÉXICOS EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 209 MÉXICO HERBAL DE HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 210 MÉXICO HOP WATER MARKET, POR CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

CUADRO 211 MÉXICO HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 212 MÉXICO ALUMINIUM CANS IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 213 MÉXICO BOTTLES EN MATERIAL, 2018-2033 (USTED)

CUADRO 214 MÉXICO PLASTICO EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 215 MÉXICO BOTTLES EN MARKET DE AGUA HOP, POR QUANTIDAD DE ATAQUE, 2018-2033 (US$ THOUSAND)

CUADRO 216 MÉXICO KEGS/BARREL EN HOP WATER MARKET, POR PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

CUADRO 217 MÉXICO POUCHES EN MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 218 MÉXICO POUCHES EN MARKET DE AGUA HOP, POR QUANTIDAD PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 219 MÉXICO HOP WATER MARKET, POR PRICE, 2018-2033 (US$ THOUSAND)

CUADRO 220 MÉXICO HOP WATER MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 221 MÉXICO FITNESS " WELLNESS EN HOP WATER MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 222 MIXERS MÉXICOS PARA LOS RECURSOS ALCOHOLICES EN MERCADO DE HOP WATER, POR TYPE, 2018-2033 (USTED)

CUADRO 223 UTILIZACIÓN MÉXICO EN MARCO DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

CUADRO 224 MÉXICO MEDICAL & THERAPEUTIC USE EN MARKET DE HOP WATER, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 225 MÉXICO HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

Cuadro 226 . MÉXICO HOUSEHOLD/RESIDENTIAL IN HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 227 MÉXICO COMMERCIAL EN MERCADO DE AGUA HOP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 228 MÉXICO RESTAURANTES EN MARCO DE HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 229 MÉXICO COMMERCIAL EN MARCO DE AGUA HOP, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 230 MÉXICO INSTITUTIONAL EN MARKET DE HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 231 MÉXICO HEALTHCARE FACILITIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 232 MÉXICO ESPAÑOL EN MARCHA DE AGUA HOP, POR TYPE, 2018-2033 (USTED)

TABLE 233 MÉXICO EDUCATIONAL INSTITUTES USE INHOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 234 MÉXICO INSTITUTIONAL EN MARCO DE HOP WATER, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 235 MÉXICO HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 236 MÉXICO STORE BASED EN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 237 MÉXICO NON-STORE BASADO EN MARKET HOP WATER, POR TYPE, 2018-2033 (US$ THOUSAND)

Lista de figuras

FIGURE 1 NORTH AMERICA HOP WATER MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA HOP WATER MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA HOP WATER MARKET: DROC ANALYSIS