North America Liver Fibrosis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.55 Billion

USD

16.87 Billion

2024

2032

USD

7.55 Billion

USD

16.87 Billion

2024

2032

| 2025 –2032 | |

| USD 7.55 Billion | |

| USD 16.87 Billion | |

| % | |

Mercado norteamericano de tratamiento de la fibrosis hepática, por tipo de tratamiento (medicamentos y cirugía/terapia), estadios (F2, F1, F3 y F4), indicación (esteatohepatitis no alcohólica [EHNA], fibrosis inducida por hepatitis B y C, hepatopatía alcohólica [EHA], enfermedades hepáticas autoinmunes, trastornos genéticos y otros), género (masculino y femenino), usuario final (hospitales, clínicas especializadas, clínicas, centros ambulatorios y de investigación, entre otros), canal de distribución (licitación directa y venta minorista): tendencias y pronóstico de la industria hasta 2032.

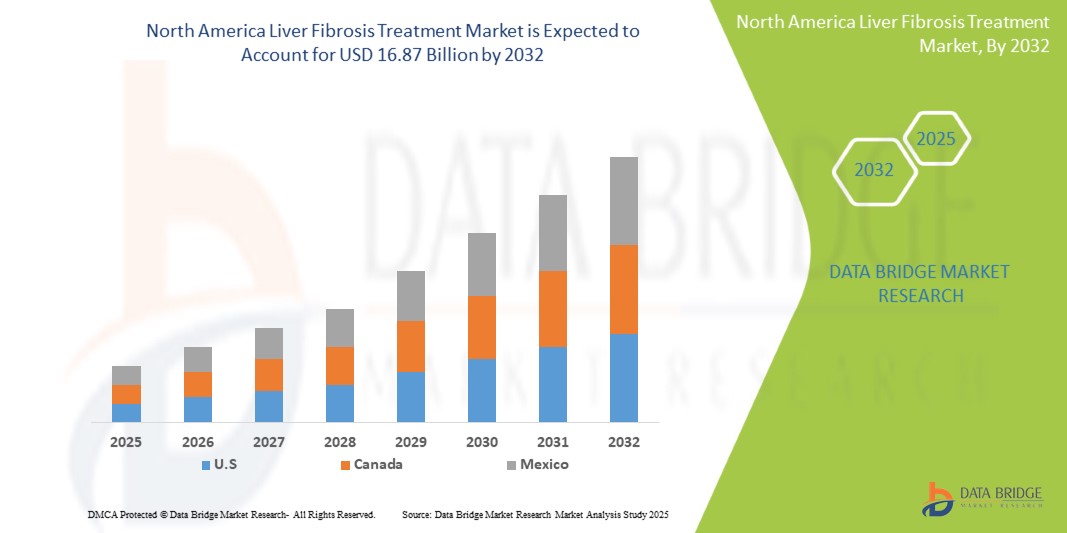

Tamaño del mercado de tratamiento de la fibrosis hepática en América del Norte

- El mercado de tratamiento de la fibrosis hepática en América del Norte se valoró en USD 7.550 millones en 2024 y se espera que alcance los USD 16.870 millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 10,8 %, impulsado principalmente por la creciente conciencia de los consumidores sobre las soluciones de salud naturales.

- Este crecimiento está impulsado por factores como la creciente prevalencia de enfermedades hepáticas. Además, la asequibilidad impulsa el aumento del consumo de alcohol.

Análisis del mercado de tratamiento de la fibrosis hepática en América del Norte

- El creciente número de enfermedades hepáticas crea una mayor población de pacientes que necesitan opciones terapéuticas efectivas, en particular para afecciones como la hepatitis B y C. Factores contribuyentes como el aumento del consumo de alcohol, los hábitos alimenticios poco saludables y el aumento en las tasas de obesidad han llevado a que más personas sean diagnosticadas con estas afecciones hepáticas.

- A medida que el daño hepático avanza, aumenta el riesgo de desarrollar fibrosis hepática, lo que supone una carga significativa para los sistemas de salud a la hora de ofrecer opciones de tratamiento eficaces. Esta creciente demanda impulsa el desarrollo y la disponibilidad de terapias dirigidas, impulsando el crecimiento del mercado a medida que los profesionales sanitarios buscan soluciones innovadoras para el manejo de esta afección.

- Además, la mayor concienciación entre los profesionales sanitarios y el público en general ha llevado a que más personas se sometan a pruebas de detección y diagnóstico en etapas más tempranas de la enfermedad hepática. Los avances en las técnicas de diagnóstico, como la imagenología no invasiva y los análisis de sangre, han facilitado la identificación de la fibrosis hepática en etapas más tempranas de la enfermedad. Esta detección temprana permite intervenciones oportunas, lo que estimula la demanda de tratamientos innovadores que reviertan o controlen eficazmente la fibrosis hepática.

- Por ejemplo, en agosto de 2023, según un artículo publicado por el NCBI, las enfermedades hepáticas causan dos millones de muertes al año y son responsables del 4 % de todas las muertes (1 de cada 25 muertes a nivel mundial); aproximadamente dos tercios de todas las muertes relacionadas con el hígado ocurren en hombres. Esta alarmante estadística subraya la urgente necesidad de opciones de tratamiento eficaces y destaca la importante carga que representan las enfermedades hepáticas para la salud pública, lo que motiva aún más a los sistemas de salud y a las compañías farmacéuticas a priorizar el desarrollo de terapias innovadoras dirigidas específicamente a la fibrosis hepática y sus causas subyacentes.

- En consecuencia, las compañías farmacéuticas y los investigadores médicos se ven obligados a invertir en el desarrollo de nuevas opciones terapéuticas, impulsando así el mercado a medida que las partes interesadas buscan combatir la creciente incidencia de enfermedades hepáticas y sus complicaciones asociadas.

Alcance del informe y segmentación del mercado de tratamiento de la fibrosis hepática en América del Norte

|

Atributos |

Perspectivas clave del mercado mundial de tratamiento de la fibrosis hepática |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamiento de la fibrosis hepática en América del Norte

“Aumento de la prevalencia de enfermedades hepáticas”

- La creciente prevalencia de enfermedades hepáticas está surgiendo como un importante problema de salud en América del Norte, contribuyendo sustancialmente a las cargas de atención médica en todo el mundo.

- Factores como el consumo excesivo de alcohol, las crecientes tasas de obesidad, las infecciones de hepatitis viral y los estilos de vida poco saludables están provocando un aumento de enfermedades como la enfermedad del hígado graso, la cirrosis y el cáncer de hígado.

- La creciente incidencia de la enfermedad del hígado graso no alcohólico (EHGNA), especialmente relacionada con la diabetes y el síndrome metabólico, también es alarmante. Como resultado, existe una mayor demanda de diagnóstico temprano, opciones de tratamiento eficaces e iniciativas de salud pública. Se espera que esta tendencia impulse la innovación y el crecimiento en el mercado del tratamiento de enfermedades hepáticas.

Dinámica del mercado del tratamiento de la fibrosis hepática en América del Norte

Conductores

“Aumento del consumo de alcohol”

- El aumento del consumo de alcohol contribuye significativamente al mercado de tratamiento de la fibrosis hepática en América del Norte debido a su correlación directa con la incidencia de enfermedades hepáticas, en particular la enfermedad hepática alcohólica (EHA).

- A medida que más personas consumen alcohol regularmente y en grandes cantidades, el riesgo de desarrollar complicaciones relacionadas con el hígado, incluidas fibrosis hepática y cirrosis, aumenta significativamente.

- El alcoholismo crónico conduce a inflamación, acumulación de grasa y, en última instancia, fibrosis a medida que el hígado sufre daños y reparaciones repetidos.

- Esta creciente prevalencia de enfermedades hepáticas relacionadas con el alcohol crea una demanda apremiante de tratamientos efectivos y estrategias de manejo para ayudar a mitigar el daño hepático y mejorar los resultados de los pacientes.

Por ejemplo,

- En octubre de 2024, según un artículo publicado por la Revista Internacional de Sistemas de Salud Mental, la prevalencia del consumo de alcohol fue del 54,5 % y del 47,7 % al inicio y en el seguimiento, respectivamente. Además, el 12 % de los hombres reportó haber comenzado a beber recientemente. Esta prevalencia del consumo de alcohol conlleva una mayor incidencia de fibrosis hepática en Norteamérica, lo que podría afectar el crecimiento del mercado.

- En junio de 2024, según STAT, las muertes relacionadas con el alcohol están en aumento, y los expertos están especialmente preocupados por este incremento entre jóvenes y mujeres. En EE. UU., las muertes relacionadas con el alcohol aumentaron un 25,5 % entre 2019 y 2020, lo que representa el 3 % del total de muertes. Además, los mayores aumentos en las muertes relacionadas con el alcohol se registraron entre las personas de 25 a 34 y de 35 a 44 años, donde las muertes en ambos grupos aumentaron más del 37 %.

- Además, la creciente aceptación social y la normalización del consumo de alcohol, en particular en grupos demográficos más jóvenes, agravan aún más el problema, lo que lleva a un mayor número de personas en riesgo de sufrir cambios fibróticos en el hígado.

- Esta tendencia promueve el crecimiento del mercado de tratamiento de la fibrosis hepática y enfatiza la importancia de las iniciativas de salud pública destinadas a reducir el consumo de alcohol y prevenir la enfermedad hepática.

Oportunidades

Tecnologías emergentes y tratamientos avanzados para el manejo de la fibrosis hepática

-

Las tecnologías emergentes como la terapia génica, las terapias moleculares dirigidas y los agentes biológicos están transformando el panorama del tratamiento.

-

Las innovaciones recientes se centran en fármacos que actúan específicamente sobre las vías de progresión de la fibrosis, como los agonistas del receptor FXR, los inhibidores del factor de crecimiento tumoral (TGF-β) y los antiinflamatorios. Además, las herramientas de diagnóstico no invasivo, como la elastografía, están mejorando la detección temprana.

-

Estos avances ofrecen tratamientos más efectivos y personalizados para afecciones como la EHNA (esteatohepatitis no alcohólica) y la cirrosis, lo que conduce a mejores resultados para los pacientes.

-

En febrero de 2024, se publicó un artículo en Springer Nature. El artículo analiza los enfoques emergentes para diagnosticar e inhibir la fibrogénesis hepática. Los avances incluyen biomarcadores no invasivos, tecnologías de imagen y terapias celulares como las células madre mesenquimales. Los prometedores fármacos antifibróticos, como la pirfenidona y el ácido obeticólico, junto con las innovaciones en ingeniería de tejidos, nanotecnología y modelos microfluídicos, muestran potencial para tratamientos personalizados y de precisión.

-

Un artículo del NCBI de septiembre de 2021 destacó que las tecnologías emergentes en el tratamiento de la fibrosis hepática se centran en terapias avanzadas dirigidas a vías moleculares como la activación de las células estrelladas hepáticas. Innovaciones como la terapia génica, los productos biológicos, los inhibidores de moléculas pequeñas y los diagnósticos no invasivos mejoran la detección temprana y el tratamiento. Las terapias con células madre y la ingeniería tisular también ofrecen perspectivas prometedoras para revertir la fibrosis y mejorar la recuperación.

-

Con la evolución continua de las estrategias de tratamiento y las tecnologías de diagnóstico, las terapias para la fibrosis hepática están avanzando rápidamente.

-

Estas innovaciones brindan esperanza para un mejor manejo de las enfermedades hepáticas, garantizando que los pacientes tengan acceso a tratamientos más efectivos y personalizados con menos efectos secundarios, mejorando en última instancia los resultados de salud en América del Norte.

Restricciones/Desafío

“ Conocimiento limitado de las enfermedades hepáticas”

- Limited awareness of liver diseases hinders early diagnosis and appropriate intervention. Many individuals remain unaware of the risk factors and symptoms associated with liver conditions, often attributing vague signs of illness to other, less serious issues

- This lack of knowledge delays medical consultations until the disease progresses to advanced stages, such as liver fibrosis or cirrhosis, where treatment options become more complex and less effective

- Consequently, late-stage diagnoses reduce the potential for successful treatment outcomes and restrict the overall market growth by limiting the patient population seeking timely care

For instance,

- In April 2024, Lupin stated that the patients are unaware of their condition until the disease reaches a critical stage, triggering an urgent need to reassess the approach to liver health awareness, detection, and management. However, a significant hurdle in liver health management lies in the limited understanding of liver diseases and associated risk factors

- In July 2021, according to a study that included 11,700 adults (18+ years old) from five National Health and Nutrition Examination Surveys, nearly 96% of adults with NAFLD in the U.S. were unaware they had liver disease, especially among young adults. Therefore, enhancing awareness and education about liver health is crucial for improving patient outcomes and fostering a more proactive approach to liver fibrosis management and treatment market expansion

- In January 2021, Springer Nature reported that among the 825 patients included in the research analysis carried out in the research paper, ‘Lack of awareness of liver organ damage in patients with type 2 diabetes’, 8.1% (95% CI 5.1%-12.7%) of patients with steatosis were aware of having a liver condition. Moreover, in a nationally representative sample of U.S. adults with T2DM, the prevalence of advanced liver fibrosis is high. Less than 20% of those with advanced fibrosis are aware of having any liver condition

- Limited awareness hampers potential treatment outcomes for patients and stifles market growth by reducing the number of individuals engaging with healthcare services early on

- Thus, increasing awareness and education about liver health is crucial for improving early diagnosis, enhancing treatment efficacy, and ultimately fostering a more robust market for liver fibrosis therapies

North America Liver Fibrosis Treatment Market Scope

The market is segmented on the basis product type, treatment, basis of source, application, route of administration, mode of purchase, age group, gender, end user, and distribution channel.

|

Segmentation |

Sub-Segmentation |

|

By Treatment Type |

|

|

By Stages |

|

|

By Indication |

|

|

By End User |

|

|

Por canal de distribución |

|

Análisis regional del mercado de tratamiento de la fibrosis hepática en América del Norte

Estados Unidos es el país dominante en el mercado del tratamiento de la fibrosis hepática.

- Estados Unidos lidera el mercado de tratamiento de la fibrosis hepática en América del Norte, impulsado por su sólida infraestructura de atención médica, alta prevalencia de enfermedades relacionadas con el hígado y un fuerte enfoque en el diagnóstico temprano y las estrategias de intervención.

- El país se beneficia de una amplia cobertura de atención médica, políticas de reembolso bien establecidas y una creciente demanda de opciones de diagnóstico y tratamiento no invasivos.

- El liderazgo de EE. UU. en investigación clínica y su participación activa en campañas de concientización sobre enfermedades hepáticas respaldan aún más el crecimiento del mercado.

- La creciente adopción de terapias avanzadas, la mayor concienciación de los pacientes y las iniciativas gubernamentales para abordar las enfermedades hepáticas crónicas contribuyen al dominio de Estados Unidos en la región.

“Se proyecta que EE. UU. registre la tasa de crecimiento más alta”

- Estados Unidos también es el mercado de más rápido crecimiento, impulsado por la innovación continua en biomarcadores de fibrosis, el aumento de las inversiones en I+D de las compañías farmacéuticas y las crecientes tasas de enfermedades del hígado graso relacionadas con el alcohol y no alcohólico.

- Estos factores posicionan colectivamente a Estados Unidos como un centro central para el tratamiento de la fibrosis hepática en América del Norte, lo que lo convierte en el mercado más grande y de más rápida expansión en la región.

Cuota de mercado del tratamiento de la fibrosis hepática en América del Norte

El panorama competitivo del mercado proporciona detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Norteamérica, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- F. Hoffmann-La Roche Ltd (Suiza)

- Abbott (EE. UU.)

- La Renon Healthcare Pvt. Ltd. (India)

- GENFIT SA (Francia)

- Madrigal Pharmaceuticals (EE. UU.)

- Aligos Therapeutics (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Enanta Pharmaceuticals, Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Hepion Pharmaceuticals (EE. UU.)

- Echosens (Francia)

- Galectin Therapeutics, Inc. (EE. UU.)

- Conatus Pharmaceuticals (EE. UU.)

- Tvardi Therapeutics (EE. UU.)

- Viking Therapeutics (EE. UU.)

- Calliditas Therapeutics AB (Suecia)

- Novomedix (EE. UU.)

- Galecto Biotech (Dinamarca)

- Pilant Therapeutics, Inc. (EE. UU.)

- Sagimet Biosciences (EE. UU.)

- Gyre Therapeutics, Inc. (EE. UU.)

- Akero Therapeutics, Inc. (EE. UU.)

- CureVac SE (Alemania)

- Novo Nordisk A/S (Dinamarca)

- Ipsen Pharma (Francia)

- AdAlta Limited (Australia)

- Alentis Therapeutics AG (Suiza)

- Gilead Sciences, Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Novartis AG (Suiza)

- Intercept Pharmaceuticals, Inc. (EE. UU.)

Últimos avances en el mercado norteamericano de tratamiento de la fibrosis hepática

- En junio de 2024, Gilead Sciences presentó la nueva investigación en el Congreso de la Asociación Europea para el Estudio del Hígado (EASL) de 2024 en Milán, centrándose en enfermedades hepáticas como la colangitis biliar primaria (CBP), la hepatitis B (VHB), el virus de la hepatitis delta (VHD) y otras. Las presentaciones clave incluirán datos a largo plazo del estudio ASSURE sobre seladelpar para la CBP, resultados de tenofovir para la prevención del cáncer de hígado en pacientes con VHB y hallazgos de los estudios MYR204 y MYR301 sobre Hepcludex para el VHD. Esta investigación destaca el compromiso de Gilead con el avance de las opciones de tratamiento para las enfermedades hepáticas.

- En octubre de 2024, Intercept Pharmaceuticals, Inc. presentó sus esfuerzos continuos para explorar las diferencias y disparidades raciales en la atención de la colangitis biliar primaria (CBP). La compañía está abordando cómo las distintas poblaciones pueden enfrentar diferentes desafíos en el diagnóstico, tratamiento y manejo de la CBP. Al explorar estas disparidades, Intercept busca mejorar el acceso a la atención y los resultados del tratamiento para todos los pacientes, reduciendo potencialmente las barreras para el tratamiento eficaz de las enfermedades hepáticas, incluida la fibrosis.

- En noviembre de 2022, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Vemlidy (tenofovir alafenamida) para el tratamiento de la infección crónica por el virus de la hepatitis B (VHB) en pacientes pediátricos mayores de 12 años con enfermedad hepática compensada. Esta aprobación amplía el uso de Vemlidy, inicialmente aprobado en 2016 para adultos con VHB crónica. La aprobación se basa en un ensayo clínico de fase 2 que demuestra la eficacia y seguridad de Vemlidy en este grupo de pacientes más jóvenes.

- En septiembre de 2022, Gilead Sciences completó la adquisición de MiroBio, una empresa biotecnológica con sede en el Reino Unido centrada en restablecer el equilibrio inmunitario mediante agonistas dirigidos a los receptores inmunoinhibidores. La adquisición, valorada en aproximadamente 405 millones de dólares, proporciona a Gilead la plataforma de descubrimiento de MiroBio y su cartera de agonistas de receptores inmunoinhibidores. El principal anticuerpo en investigación de MiroBio, MB272, actúa sobre las células inmunitarias para suprimir las respuestas inmunitarias inflamatorias y se encuentra actualmente en ensayos clínicos de fase 1. Esta adquisición refuerza los esfuerzos de Gilead para abordar las enfermedades crónicas inmunomediadas.

- En marzo de 2021, Gilead Sciences y Novo Nordisk ampliaron su colaboración en el tratamiento de la esteatohepatitis no alcohólica (EHNA) con el inicio de un ensayo clínico de fase 2b. El estudio investiga la seguridad y eficacia de semaglutida, un agonista del receptor GLP-1 de Novo Nordisk, en combinación con cilofexor (un agonista del FXR) y firsocostat (un inhibidor del ACC) de Gilead en pacientes con cirrosis por EHNA. El ensayo evaluará el impacto de los tratamientos en la fibrosis hepática y la resolución de la EHNA, y se prevé que el reclutamiento comience en el segundo semestre de 2021.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.