North America Paper Paperboard Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

75.45 Billion

USD

103.09 Billion

2025

2033

USD

75.45 Billion

USD

103.09 Billion

2025

2033

| 2026 –2033 | |

| USD 75.45 Billion | |

| USD 103.09 Billion | |

| % | |

|

Industria de la industria de la industria de la industria de la industria del papel, la industria de la industria de la industria del papel, la industria de la industria de la industria del papel, la industria de la industria de la industria de la industria del metal, la industria de la industria de la industria de la producción de plástico, la industria de la producción de plástico, la industria de la industria de los productos de la industria de la industria de la industria de la producción, la producción de papel

North America Paper and Paperboard Packaging Market Overview

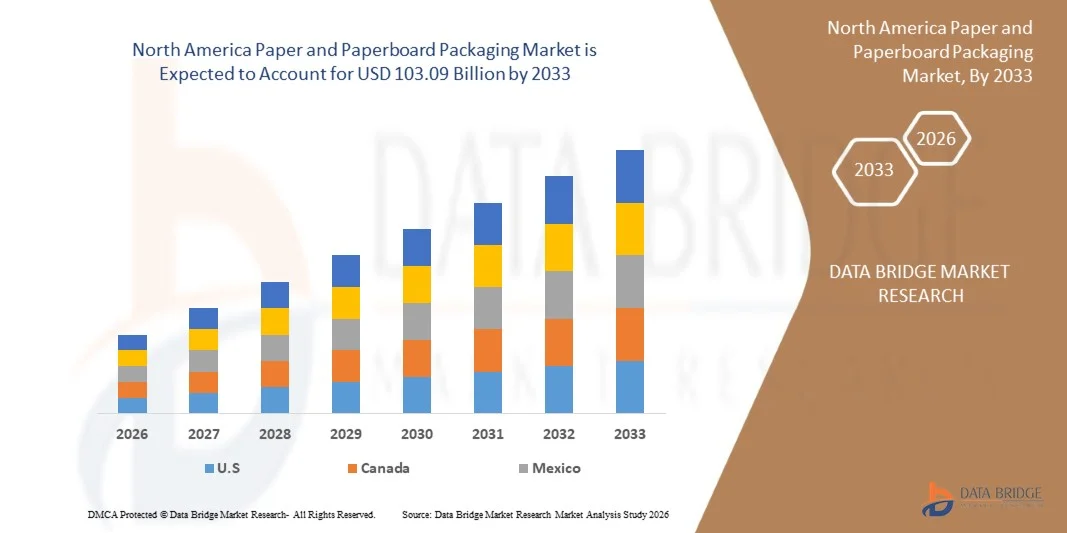

Se espera que el mercado de embalaje de papel y cartón de América del Norte alcanceUSD 103.09 billion by 2033desdeUSD 75.45 billion in 2025, creciendo con unCAGR of 4.1%en el período previsto de 2026 a 2033. El mercado es testigo de un crecimiento constante, impulsado por el aumento de la demanda de soluciones de embalaje sostenibles y reciclables, la rápida expansión de las industrias de comercio electrónico y bebidas alimenticias, y la creciente preferencia de los consumidores por los materiales de embalaje ecológicos.

La aplicación de normas estrictas encaminadas a reducir los desechos plásticos, junto con el aumento de la conciencia ambiental entre consumidores y empresas, ha acelerado la adopción de embalajes de papel y cartón en múltiples industrias de uso final. Además, los avances continuos en diseños de envases ligeros, tecnologías de recubrimiento de barreras, impresión digital e innovaciones de embalaje basadas en fibra están mejorando el rendimiento de los productos, mejorando la reciclabilidad y ampliando aplicaciones en alimentos, bebidas, salud, atención personal y embalaje industrial. Las crecientes inversiones en iniciativas de economía circular e infraestructura de embalaje sostenible están apoyando aún más la expansión del mercado a largo plazo en todo el mundo.

Tamaño del mercado

- Valor de mercado (2025): 75,45 dólares

- Valor de mercado esperado (2033): 103,09 USD

- CAGR prefabricado (2026–2033): 4,1%

- País líder en 2025: Estados Unidos

- País de cultivo más rápido: México

Principales tendencias del mercado "

- EE.UU. Dominó el mercado de embalajes de papel y cartón del norte de América con la mayor cuota de ingresos del 77,81% en 2025, apoyado por la rápida industrialización, la ampliación de las capacidades de fabricación, la fuerte demanda de los sectores de alimentos y bebidas y comercio electrónico, y el aumento de las inversiones en soluciones de embalaje sostenible.

- El segmento de embalaje de cartón llevó al mercado con una cuota de 41,59% en 2025, impulsada por su amplio uso en envases de alimentos, bebidas, productos farmacéuticos y bienes de consumo debido a su fuerza superior, imprimibilidad y reciclabilidad.

- Se espera que México sea el mercado regional de más rápido crecimiento, registrando un CAGR de 4,5% durante 2026 a 2033, alimentado por la creciente urbanización, el aumento del gasto de consumo, la expansión de las industrias minoristas y de comercio electrónico, y las iniciativas gubernamentales de apoyo que promueven los materiales de embalaje ecológicos.

- Se prevé que el segmento de bolsas de papel sea la categoría de productos de más rápido crecimiento, que se expande en un CAGR de 4,7% durante el período previsto, lo que refleja una creciente demanda de embalaje duradero, ligero y sostenible en aplicaciones industriales, logísticas y minoristas.

- El segmento del tipo de embalaje de papel y cartón dominaba el mercado con una cuota de ingresos del 64,85% en 2025, atribuida a su adopción generalizada en las industrias de alimentos, bebidas, salud, atención personal, electrónica y comercio electrónico como solución de embalaje reciclable y rentable.

- El segmento de reciclaje representó el 42,76% del mercado en 2025, respaldado por la creciente reglamentación ambiental, las iniciativas de economía circular, el aumento de la preferencia de los consumidores por los materiales reciclados y las mejoras continuas en la infraestructura de reciclaje de papel.

- Se prevé que el segmento de reciclaje sea la categoría de mayor crecimiento, registrando un cagr de 4,6% durante 2026 a 2033, impulsado por la creciente demanda de mayor resistencia a la humedad, barreras de grasa, protección de productos y rendimiento de impresión de alta calidad en aplicaciones de embalaje de papel y cartón.

Report Scope and North America Paper and Paperboard Packaging Market Segmentation

|

Atributos |

Paper and Paperboard Packaging Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

North America Paper and Paperboard Packaging Market Trends

Tendencia: creciente adopción de soluciones de embalaje sostenibles y circulares

Cada vez se están adoptando cada vez más envases de papel y cartón en todas las industrias, ya que las empresas y los consumidores priorizan los materiales de embalaje sostenible, reciclable y renovable sobre las alternativas de plástico convencionales. Los propietarios de marcas están ampliando el uso de envases basados en fibras para cumplir con los objetivos ambientales, cumplir con los requisitos regulatorios cambiantes y abordar la creciente demanda de consumidores de productos ecológicos. El cambio hacia las prácticas de economía circular ha acelerado las inversiones en la utilización de fibras recicladas, diseños de envases ligeros y materias primas de origen responsable, lo que permite a los fabricantes reducir el impacto ambiental manteniendo el rendimiento del embalaje. Además, los avances en los revestimientos de barreras, la impresión digital y las tecnologías de embalaje reciclable están mejorando la funcionalidad, la durabilidad y el atractivo visual del embalaje de papel y cartón, apoyando sus aplicaciones en expansión en los sectores de alimentos " bebidas " , atención médica, atención personal, comercio electrónico y industrial.

Por ejemplo, en abril de 2024, apoyando la creciente presión reguladora para reducir el embalaje de plástico, el Parlamento Europeo aprobó nuevas regulaciones de embalaje destinadas a reducir los residuos de embalaje en un 5% para 2030, un 10% para 2035 y un 15% para 2040.

Las regulaciones también restringen varios formatos de embalaje de plásticos de uso único, alentando a las empresas a la transición hacia soluciones de embalaje de papel reciclado y cartón para cumplir con objetivos de sostenibilidad y economía circular

North America Paper and Paperboard Packaging Market Dynamics

Key Market Driver: Rising Demand for Sustainable and Environmentally Friendly Packaging Solutions

El creciente énfasis en la sostenibilidad y la transición mundial hacia el embalaje ambientalmente responsable están impulsando la adopción de envases de papel y cartón en múltiples industrias de uso final. Los gobiernos de todo el mundo están aplicando normas estrictas para reducir los plásticos de uso único, mientras que los consumidores prefieren cada vez más materiales reciclables, biodegradables y de embalajes renovables. Como resultado, los fabricantes, minoristas y propietarios de marcas están reemplazando los envases plásticos convencionales con alternativas basadas en fibra para alcanzar objetivos de sostenibilidad y fortalecer sus credenciales ambientales. Las innovaciones continuas en cartón ligero, recubrimientos de barrera reciclables y fibras vírgenes y recicladas de origen responsable están mejorando aún más el rendimiento de los productos, haciendo que el embalaje de papel y cartón sea una solución preferida para alimentos, bebidas, atención médica, atención personal, comercio electrónico y aplicaciones industriales.

Por ejemplo, en septiembre de 2024, reflejando normas ambientales más fuertes, California continuó aplicando su ley SB 54, que estipula que todo el embalaje sea reciclable o compostable para 2032 y busca reducir el embalaje de plástico en un 25%.

Se espera que la legislación genere aproximadamente 5.000 millones de dólares para iniciativas de reciclado y gestión de desechos, creando condiciones favorables para la adopción de alternativas de embalaje basadas en papel en diversas industrias de uso final

Restricción clave / desafío: Fluctuación de los precios y la volatilidad de la cadena de suministro

Un reto importante que afecta al mercado de embalaje de papel y papel de América del Norte es la volatilidad de los precios y la disponibilidad de materias primas, en particular la pulpa de madera, papel recuperado, productos químicos y energía. Los fabricantes siguen enfrentando un aumento de los costos de producción debido a las fluctuaciones de los precios de la pulpa, los gastos de transporte y los costos energéticos, mientras que las perturbaciones de las cadenas mundiales de suministro repercuten aún más en la planificación de las adquisiciones y la producción. Además, las estrictas normas ambientales que rigen las prácticas forestales y la calidad de la fibra reciclado aumentan la complejidad operacional y los costos de cumplimiento. Estos factores reducen colectivamente los márgenes de ganancia, especialmente para los fabricantes de envases pequeños y medianos, y pueden obstaculizar la expansión del mercado en regiones sensibles a los precios.

Por ejemplo, en febrero de 2024, Suzano informó que su cuarto trimestre 2023 beneficio neto disminuyó 39% año tras año a aproximadamente USD 909 millones, mientras que los ingresos cayeron 28% debido a una disminución del 31% en los precios de la pulpa.

La empresa señaló que las condiciones volátiles del mercado de la pulpa crearon retos significativos para la rentabilidad, demostrando cómo las fluctuaciones del precio de la materia prima pueden afectar la industria del papel y el embalaje

Oportunidad de mercado clave: avances en tecnologías de embalaje reciclables, de alto rendimiento y de fibra

La innovación continua en las tecnologías de embalaje de papel y cartón está creando importantes oportunidades de crecimiento para los participantes en el mercado. El desarrollo de recubrimientos avanzados de barrera, laminados reciclables, embalaje de fibra moldeada, cartón ligero y soluciones de papel de alta resistencia kraft permite el embalaje basado en papel para reemplazar plástico en una gama más amplia de aplicaciones. Al mismo tiempo, el aumento de las inversiones en infraestructura de reciclaje, iniciativas de economía circular e innovación de embalaje sostenible son fabricantes alentadores para desarrollar envases de alto rendimiento que ofrezcan una mayor resistencia a la humedad, protección de grasas, imprimibilidad y durabilidad del producto, mientras que sigue siendo reciclable. Se espera que estos avances tecnológicos amplíen la adopción de embalajes de papel y cartón en los servicios alimentarios, farmacéuticos, bienes de consumo, electrónicos y comercio electrónico, apoyando el crecimiento del mercado mundial a largo plazo.

Por ejemplo, en marzo de 2024, Eastman fue seleccionado por el Departamento de Energía de Estados Unidos para recibir hasta USD 375 millones para su segunda instalación de reciclaje molecular en Texas. El proyecto está diseñado para ampliar la capacidad de reciclaje y apoyar iniciativas de economía circular convirtiendo desechos difíciles de reciclar en nuevos materiales.

Esta inversión pone de relieve el creciente interés en el reciclaje de la infraestructura y la recuperación de recursos

North America Paper and Paperboard Packaging Market Scope

El mercado de embalaje de papel y cartón de América del Norte se segmenta en ocho segmentos notables basados en el producto, tipo, propiedad, peso, tipo de revestimiento de grado, usuario final y canal de distribución.

- Por producto

Sobre la base del producto, el mercado de embalaje de papel y cartón de América del Norte se segmenta en cajas plegables y cajas, embalaje de cartón, tableros de papel, cajas, bolsas de papel, tazas de papel, otros. Se espera que el segmento de cajas plegables y cajas domine el mercado de embalajes de papel y cartón de América del Norte con una participación del 41,59% en 2025, debido a su amplio uso en alimentos " bebidas " , productos farmacéuticos, atención personal y embalaje de bienes de consumo. Su superior protección de productos, eficacia en función de los costos, imprimibilidad y compatibilidad con iniciativas de embalaje sostenible han impulsado la adopción generalizada en las industrias de uso final.

Se prevé que el segmento de bolsas de papel registrará el crecimiento más rápido en un CAGR de 4,7% de 2026 a 2033, impulsado por el aumento de las restricciones a los plásticos de uso único, el aumento de la preferencia de los consumidores por los embalajes sostenibles y la ampliación de la demanda de los sectores minorista, de servicios alimentarios y de comercio electrónico.

- Por tipo

Sobre la base del tipo, el mercado de embalaje de papel y cartón de América del Norte se segmenta en embalajes de papel y cartón, recubrimiento, impresión digital, otros. Se espera que el segmento de embalaje de papel y cartón prevalezca el mercado de embalajes de papel y cartón de América del Norte, con una participación del 64,85% en 2025, debido a su amplia adopción en las industrias de bebidas, comercio electrónico, salud y bienes de consumo. Su reciclabilidad superior, eficacia en función de los costos, capacidades de protección de productos y alineamiento con las regulaciones de sostenibilidad siguen impulsando una mayor demanda en comparación con las soluciones de recubrimiento, impresión digital y otros embalajes.

Se espera que el segmento de recubrimiento experimente el crecimiento más rápido en un CAGR de 4,4% de 2026 a 2033, impulsado por el aumento de la demanda de propiedades de barrera mejoradas, humedad y resistencia a la grasa, imprimibilidad superior y soluciones de embalaje basadas en papel de alto rendimiento.

- Por propiedad

Sobre la base de la propiedad, el mercado de embalaje de papel y papel de América del Norte se segmenta en reciclaje, natural, de color, textura, algodón, perla, otros. Se prevé que el segmento de reciclaje dominará el mercado de embalaje de papel y cartón de América del Norte, con una proporción del 42,76% en 2025, debido al creciente énfasis reglamentario en el embalaje sostenible y la creciente preferencia de los consumidores por productos ambientalmente responsables. La amplia disponibilidad de fibra reciclada y los crecientes compromisos corporativos hacia iniciativas de economía circular apoyan aún más la dirección del mercado del segmento.

Se prevé que el segmento de reciclaje será testigo de la CAGR más rápida del 4,6% entre 2026 y 2033, impulsada por el aumento del apoyo reglamentario a las iniciativas de economía circular, el aumento de la demanda de los consumidores de embalaje sostenible y la creciente inversión en infraestructura de reciclaje de papel en todo el mundo.

- Por peso

Sobre la base del peso, el mercado de embalaje de papel y papel de América del Norte se segmenta en 250 gms – 310 gms, 310 gms – 450 gms,190 gms – 250 gms, más de 450 gms. Se espera que el segmento de 250 gms – 310 gms dominará el mercado de empaquetado de papel y papel de América del Norte con una participación del 36,64% en 2025, debido a su equilibrio óptimo entre fuerza, durabilidad y rentabilidad. Este rango de peso es ampliamente utilizado en cajas plegables, envases de alimentos, embalaje de bienes de consumo y aplicaciones de comercio electrónico, donde se requieren rigidez moderada y alta imprimibilidad.

Los 190 Gms – 250 Se espera que el segmento Gms sea testigo de la CAGR más rápida del 4,4% de 2026 a 2033, impulsada por su creciente adopción en cajas plegables de primera calidad, envases de alimentos y bebidas, bienes de consumo y aplicaciones de comercio electrónico que requieren mayor fuerza, durabilidad e imprimibilidad.

- Por Grado

Sobre la base del grado, el mercado de embalaje de papel y papel de América del Norte se segmenta en sulfato sólido blanqueado, pizarra blanca forrada, pizarra plegable, cartón kraft recubierto, papel cristalino y a prueba de grasa, otros. Se espera que el segmento de sulfato sólido (SBS) dominará el mercado de empaquetado de papel y papel de América del Norte con una proporción de 31,52% en 2025, debido a su imprimibilidad superior, acabado de superficie lisa, alta resistencia y excelentes propiedades de protección de productos. Se prevé que su uso generalizado en alimentos, bebidas, productos farmacéuticos, cosméticos y embalajes de bienes de consumo, junto con la creciente demanda de soluciones de embalaje sostenible y de alta calidad, apoye su liderazgo en el mercado.

Se espera que el segmento de Sulfato Solid Bleached (SBS) sea testigo de la CAGR más rápida de 4,4% de 2026 a 2033, impulsada por el aumento de la demanda de envases de calidad premium, ligeros y reciclables en las industrias alimentaria, de bebidas, farmacéuticas y de atención personal.

- Por tipo de cocción

sobre la base del tipo de recubrimiento, el mercado de empaquetado de papel y papel de América del Norte se segmenta en recubierto, sin revestimiento. recubierto es segmentado por tipo en polietileno (PE), PET, recubrimientos biodegradables, PP, otros. Se espera que el segmento recubierto dominará el mercado de embalaje de papel y cartón de América del Norte con una proporción del 62,41% en 2025, debido a sus propiedades de humedad superior, grasa, oxígeno y protección de barreras, que mejoran la vida útil de la plataforma de productos y el rendimiento del embalaje. Además, la creciente demanda de alimentos, bebidas, salud y comercio electrónico para soluciones de embalaje duraderas, de alta calidad y atractivas visualmente está apoyando la adopción generalizada de materiales de papel y cartón recubiertos.

Se espera que el segmento Uncoated sea testigo de la CAGR más rápida de 4,2% de 2026 a 2033, impulsada por el aumento de la demanda de soluciones de embalaje reciclables, biodegradables y rentables en las aplicaciones de alimentos, retail y comercio electrónico.

- Por Usuario final

Sobre la base del usuario final, el mercado de embalaje de papel y papelería de América del Norte se segmenta en alimentos " bebidas, bienes de consumo, salud, industria electrónica " , industria farmacéutica, atención personal " cosmética, industria alimentaria de mascotas, educación " papelería, industria de productos de caucho, industria de bolsas de plástico, otros. Se espera que el segmento de alimentos y bebidas prevalezca el mercado de embalaje de papel y cartón de América del Norte, con una proporción de 35,10% en 2025, debido al alto consumo de alimentos envasados, bebidas, productos para llevar y comidas listas para comer. la creciente demanda de soluciones sostenibles y reciclables de embalaje de alimentos, junto con estrictas regulaciones sobre plásticos de uso único, impulsa aún más la adopción de envases de papel y cartón en este segmento

Se espera que el segmento de Industria Farmacéutica sea testigo de la CAGR más rápida de 4,7% de 2026 a 2033, impulsada por el aumento de la demanda de soluciones sostenibles, resistentes a la contaminación y de embalaje de papel y cartón compatibles con la normativa para productos farmacéuticos y dispositivos médicos.

- Por canal de distribución

Sobre la base del Canal de Distribución, el mercado de embalaje de papel y cartón de América del Norte se segmenta en Direct, Indirect. Se espera que el segmento directo predomine el mercado de embalaje de papel y papel de América del Norte con una participación del 68,26% en 2025, debido a la creciente preferencia de grandes fabricantes y propietarios de marcas para adquirir embalaje directamente de los productores, asegurando la eficiencia de costes, soluciones personalizadas, suministro confiable y relaciones comerciales más fuertes a largo plazo. La distribución directa también permite un mejor control de calidad y una respuesta más rápida al cambio de requisitos de embalaje.

Se espera que el segmento Indirecto sea testigo de la CAGR más rápida del 4,2% entre 2026 y 2033, impulsada principalmente por la creciente demanda de envases secundarios y terciarios en las cadenas de comercio electrónico, retail, logística y oferta industrial, junto con la creciente adopción de soluciones de embalaje basadas en papel sostenible.

North America Paper and Paperboard Packaging Market Regional Analysis

EE.UU. dominaba el mercado de embalaje de papel y cartón de América del Norte y representaba la mayor parte de los ingresos del 77,81% en 2025, debido a su gran base de fabricación, la expansión de alimentos y bebidas, el comercio electrónico y las industrias de bienes de consumo, y la presencia de los principales fabricantes de envases de papel en China, India y Japón. El crecimiento de la región fue apoyado además por la creciente demanda de embalaje sostenible, la creciente urbanización y las iniciativas gubernamentales que promueven materiales de embalaje reciclables y ecológicos.

Canadá Paper and Paperboard Packaging Market Insight

El mercado de embalajes de papel y cartón del Canadá es testigo de un crecimiento constante, apoyado por la creciente demanda de envases sostenibles y reciclables en las industrias de alimentos y bebidas, salud, comercio electrónico y bienes de consumo. Las iniciativas gubernamentales que promueven prácticas de economía circular, el aumento de las inversiones en tecnologías avanzadas de embalaje y la fuerte preferencia de los consumidores por alternativas ecológicas alientan a los fabricantes a ampliar la producción de envases basados en papel y a reducir la dependencia de los materiales plásticos convencionales.

Mexico Paper and Paperboard Packaging Market Insight

El mercado de embalaje de papel y cartón de México está experimentando una expansión constante, impulsada por el crecimiento de los sectores de alimentos y bebidas, bienes de consumo y comercio electrónico. El aumento de las exportaciones, el aumento de las actividades de fabricación y la adopción más sólida de soluciones sostenibles de embalaje son inversiones alentadoras en la producción de envases basados en papel. Las normas ambientales de apoyo y la creciente demanda de materiales reciclables están fortaleciendo aún más el desarrollo del mercado en todo el país.

North America Paper and Paperboard Packaging Market Share

La industria de embalaje de papel y cartón está dirigida principalmente por empresas bien establecidas, incluyendo:

- International Paper Company (Estados Unidos)

- Amcor plc (Suiza)

- Atlantic Packaging (Estados Unidos)

- Steinbach AG (Suiza)

- Paquete de Dunapack (Austria)

- Pratt Industries (U.S.)

- Georgia y el Pacífico (Estados Unidos)

- Mayr-Melnhof Karton AG (Viena, Austria)

- Metsä Group (Finlandia)

- Mondi (Reino Unido)

- Zhejiang Pando EP Technology Co., Ltd (China)

- Oji Holdings Corporation (Japón)

- Detmold Group (Australia)

- Seda International Packaging Group (Italia)

- Smurfit Westrock (Irlanda)

- Zhejiang Sowinpak Packaging Co., Ltd (China)

- Stora Enso (Finlandia)

- UPM (Finlandia)

- Coveris (Austria)

Últimas novedades en América del Norte Mercado de empaquetado de papel y cartón

- En MAY 2025, Smurfit Westrock ha presentado un nuevo prototipo de innovación en envases llamado ActiBlu, diseñado para eliminar la necesidad de líneas tradicionales de cola en envases con papel. El sistema utiliza un adhesivo integrado que se activa mediante una fina neblina de agua durante el proceso de embalaje, lo que permite un sellado instantáneo al tiempo que reduce la complejidad operacional y mejora la eficiencia del embalaje. La solución también reduce el uso adhesivo hasta un 60%, apoyando los objetivos de sostenibilidad y reciclabilidad al tiempo que se alinean con la evolución de las regulaciones de embalaje, como el marco PPWR de la UE. Esta innovación fortalece la posición de Smurfit Westrock en envases sostenibles mejorando la eficiencia de producción

- En junio de 2026, International Paper ha completado su adquisición de $360 millones de dólares de North Pacific Paper Company (NORPAC), ampliando sus capacidades de fabricación y reciclaje de contenedores en el creciente mercado de embalaje de la costa oeste de Estados Unidos. La instalación de NORPAC Longview, Washington opera tres máquinas de papel que producen aproximadamente un millón de toneladas de peso ligero, alto rendimiento de contenedores y de papel de embalaje anualmente, fortaleciendo la red de soluciones de embalaje y la flexibilidad operacional del International Paper. Esta adquisición refuerza la posición del Libro Internacional en la industria de embalaje sostenible

- En enero de 2025, Mondi recibió nueve WorldStar Packaging Awards 2026 para soluciones de embalaje innovadoras en los mercados de comercio electrónico, alimentos, tránsito, electrónica y bienes de consumo. Los premios reconocieron los avances de Mondi en la tecnología de embalaje reciclable, basada en papel y sostenible.

- En enero de 2026, Stora Enso lanzó Performa Lumi, una caja plegable GC1 ligera producida en su nueva línea de embalaje Oulu en Finlandia. El producto fue desarrollado para aplicaciones de belleza, cuidado personal y envasado de salud, ofreciendo una impresión premium, alta blancura y mejora de la eficiencia material a través de la tecnología FiberLight Tec.

- En marzo de 2025, Oji Holdings anunció que su papel kraft sostenible y ametrallado ha sido adoptado por Pentel Co., Ltd. como embalaje 100% reciclable de papel para los rellenos de plumas "ENERGEL" en el mercado europeo. Se espera que esta transición lejos de los envases plásticos convencionales reduzca el consumo mundial de plástico en aproximadamente un 40% anual

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general del mercado nacional de transporte y transporte marítimo

1.4 CURRENCY AND PRICING

1.5 LIMITACIONES

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.6 GRID DE POSICIÓN DEL MERCADO

2.7 VENDOR SHARE ANALISIS

2.8 MULTIVARIATE MODELING

2.9 CURVE MATERIAL DE TIEMPO

2.1 MARKET END USE INDUSTRY COVERAGE GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES ANALISIS DE PORTER

4.1.1 INTRODUCCIÓN

4.1.2 INTENSITY OF COMPETITIVE RIVALRY (HIGH)

4.1.3 BARGAINING POWER OF BUYERS – MODERATE

4.1.4 Tres de los nuevos distritos: Cómo avanzar

4.1.5 THREAT OF SUBSTITUTE PRODUCTS – MODERATE

4.1.6 BARGAINING POWER OF SUPPLIERS – MODERATE

4.1.7

4.2 ANÁLISIS PRINCIPAL

4.3 CRITERIOS DE SELECCIÓN VENDOR

4.3.1 CAPABILIDAD TÉCNICA Y ESPECIFICACIONES DE PRODUCTOS

4.3.2 INFRAESTRUCTURA DE LA TECNOLOGÍA Y LA PRODUCCIÓN

4.3.3 EJECUCIÓN DE LA CALIDAD Y LA RELIBILIDAD

4.3.4 Confiabilidad y equidad

4.3.5 CONSIDERACIONES DE GASTOS

4.3.6 SERVICIOS DE APOYO Y CAPABILIDAD AFTER-SALES

4.3.7 COMPLIENCIA, SEGURIDAD Y SOSTENIBILIDAD

4.4 AVANCES TECNOLOGICOS

4.4.1 SOLUCIONES DE PACKAGING DIGITAL ADVANCES Y PERSONALIZADAS

4.4.2 TECNOLOGÍAS DE COOPERFORMACIÓN DE BARRIER

4.4.3 SMART AND CONNECTED PACKAGING INTEGRATION

4.4.4 PRECISION MOLDED FIBER MANUFACTURING SYSTEMS

4.4.5 MONITORIA DE LA AUTOMACIÓN Y LA CALIDAD

4.4.6 ADHESIVE-FREE LASER SEALING TECHNOLOGIES

4.4.7 NEXT-GENERATION FIBER ENGINEERING AND SUSTAINABLE MATERIAL INNOVATION

4.5 ANALISIS DE CHAIN SUPPLY:

4.5.1 INTRODUCCIÓN

4.5.2 PROCURACIÓN DE RECURSOS MATERIALES RAW (WOOD PULP, RECYCLED PAPER, VIRGIN FIBER, CHEMICALS ' ADDITIVES)

4.5.3 PAPER " PAPERBOARD MANUFACTURING (Procesamiento PÚBLICO, PRODUCCIÓN PAPER " )

4.5.4 PACKAGING CONVERSION, PRINTING " DISTRIBUTION (CORRUGATED BOXES, FOLDING CARTONs, PRINTING, WAREHOUSING " LOGISTICS)

4.5.5 APROBACIÓN DE LA ADOPCIÓN DE LA FINANCIACIÓN DE LOS ESTADOS UNIDOS (FOOD " BEVERAGE, E-COMMERCE, HEALTHCARE, PERSONAL CARE " CONSUMER GOODS INDUSTRIES)

4.5.6 CONCLUSIÓN

4.6 COVERAGE MATERIAL RAW

4.6.1 MATERIALES DE RAW DE VIRGIN

4.6.2 PAPEL RECICLADO

4.6.3 PULP CHEMICAL

4.6.4 FUERZAS ALTERNATIVAS Y NO ORGANIZACIONES

4.6.5 ADDITIVES, FILLERS, COATINGs, ADHESIVES, AND SPECIALTY CHEMICALS

4.7 BRAND OUTLOOK

ANÁLISIS COMPARTIVO DE BRANDO

4.7.2 VS COMPANY BRAND OVERVIEW

4.8 CONSUMER BUYING BEHAVIOUR

4.9 CLIMATE CHANGE SCENARIO

4.9.1 Aspectos ambientales

4.9.2 RESPONSE INDUSTRIA

4.9.3 PALABRAS DE GOBIERNO

4.9.4 RECOMENDACIONES ANÁLISIS

4.1 ANÁLISIS INDUSTRIA

4.10.1

4.10.2 EMPRESAS DE MEDIANO PLAZO

4.10.3

4.11 IMPACT OF WAR ON SUPPLY CHAIN, GEOGRAPHIC FOOTPRINT " STRUCTURAL SHIFTS AND ADAPTIVE STRATEGIES

4.11.1 RESULTIVAMENTE CHAIN

4.11.1.1 DIVERSIFICACIÓN DE LAS REGIONES GEOGRÁFICAS MÁTERIALES Y COMPONENTES DE MANTENIMIENTO

4.11.1.2 REDUCCIÓN DE LA DEPENDENCIA SOBRE SUPPLIENTES DE PAÍSES PÚBLICOS PARA LOS INPUESTAS Y LAS COMMODIDADES

4.11.1.3 Participación estratégica con los SUPPLIENTES REGIONALES Y NORTE AMERICA PARA ENSURE ESTABLES

4.11.1.4 Desarrollo de los surtidos de LOGISTICS ALTERNATIVOS y de los derechos de transporte para MITIGAR LAS DISRUPCIONES

4.11.1.5 EXPANSION OF REGIONAL MANUFACTURING, PROCESSING, AND STORAGE FACILITIES to STRENGTHEN SUPPLY Assistance

4.11.1.6 STRENGTHENING SUPPLIER NETWORKS AND INCREASING SAFETY STOCK LEVELS FOR CRITICAL INPUTS

4.11.2 ENERGÍA " OPERACIONAL COST RISK

4.11.3 DECISIONES STRATEGICAS

4.11.3.1 VOLATILIDAD EN PRECIOS DE FUEL, ELECTRICIDAD Y GAS NATURAL IMPACING PRODUCTION AND PROCESSING COSTS

4.11.3.2 EXPENSAS OPERACIONALES PARA LA MANUFACTURACIÓN ENERGÍA Y OPERACIONES INDUSTRIALES

4.11.3.3 ACUERDOS DE PRODUCCIÓN DE LA ENERGÍA ENTRE LOS TÉCNICAS PARA ESTABILIZAR LA PRODUCCIÓN Y LOS GASTOS OPERACIONALES

4.11.3.4 OPTIMIZACIÓN DE LOS PROCESOS DE PRODUCCIÓN PARA REDUCE ENERGY CONSUMPTION AND IMPROVE EFFICIENCY

4.11.3.5 INVESTMENTO EN TECNOLOGÍAS ENERGÍAS-EFFICIENTES, EQUIPMENTE Y MEJORACIONES DE PROCESO

4.11.3.6 INTEGRACIÓN DE LA ENERGÍA RENEWABLE Y ALTERNATIVE SOURCES INTO INDUSTRIAL OPERATIONS

4.11.4 Observaciones de la FOOTPRINT GEOGRAPHIC

4.11.5 DECISIONES STRATEGIC

4.11.5.1 EXPANSION OF PRODUCTION AND MANUFACTURING FACILITIES IN POLITICALLY STABLE REGIONS

4.11.5.2 RELOCACIÓN DEL CIERRO DE MANUFACTURACIÓN A LOS FUERZAS MATERIALES DE RAW Y MARKETS DE KEY END-USE

4.11.5.3 DIVERSIFICACIÓN DE LA PRODUCCIÓN NORTE AMERICA HUBS ACROSS NORTH AMERICA, EUROPE, ASIA-PACIFIC, SOUTH AMERICA, AND MIDDLE EAST ' AFRICA

4.11.5.4 DESARROLLO DE LAS CUESTIONES RELATIVAS Y DE DISTRIBUCIÓN REGIONALES A LA REDUCE CROSS-BORDER DEPENDENCY

4.11.5.5 APROBACIÓN DE ESTRATEGIAS MANUFACTURALES DECENTRALIZADAS A REDUCE GEOPOLITICAS Y TRADE RISKS

4.11.6 Plantilla SCENARIO " RISK MANAGEMENT

4.11.7 DECISIONES STRATEGIC

4.11.7.1 CREACIÓN DE LAS RESERVAS ETRATEGICAS PARA MATERIALES DE RAW CRITICALES, COMMODICIONES E INPUESTAS INDUSTRIALES

4.11.7.2 APLICACIÓN DE LOS SISTEMAS DE MEJORAMIENTO DE CHAIN REAL-TIME

4.11.7.3 ESTRATEGIAS DE PROCURACIÓN MULTI-SOURCE PARA INPUESTAS Y MATERIALES DE PRODUCCIÓN DE KEY

4.11.7.4 FORTALECIMIENTO DE LA COMPLIENCIA REGULATORIA, PROTOCOLOS DE SAFETY Y MARCOS DE GESTIÓN OPERACIONAL

4.11.7.5 DESARROLLO DE PLANES CONTINGENCY LOGISTICS PARA LA TRANSPORTACIÓN Y DISRUPCIONES COMERCIALES

PROTECCIÓN FINANCIERA

4.11.9 DECISIONES STRATEGICAS

4.11.9.1 ESTRATEGIAS PARA MITIGAR LA VOLATILIDAD EN LOS PRINCIPIOS DE COMMODIDAD, MATERIAL DE RAW Y ENERGÍA

4.11.9.2 DIVERSIFICACIÓN DE LAS ESFERAS REVENIDAS AFECTADAS MARKETS MULTIPLE Y END-USE INDUSTRIAS

4.11.9.3 OPTIMIZACIÓN DE LOS GASTOS DE AUTOMACIÓN, EFICIENCIA OPERACIONAL e INITIATIVOS DE DIGITALIZACIÓN

4.11.9.4 ACUERDOS SUPLEMENTOS DE TERMINACIÓN DE TÉCNICA CON LOS CLIENTES DE KEY Y LOS PARTES ESTRATEGICOS

4.11.9.5 IMPROVED WORKING CAPITAL MANAGEMENT AND INVENTORY OPTIMIZATION STRATEGIES

4.11.10 APROBACIÓN DE TECNOLOGÍA " AUTOMACIÓN INDUSTRIAL "

4.11.11 DECISIONES STRATEGIC

4.11.1 APROBACIÓN DE LAS TECNOLOGÍAS DE AUTOMACIÓN PARA MEJORAR LA EFICIENCIA EN LAS OPERACIONES DE MANUFACTURACIÓN, PROCESO Y PRODUCCIÓN

4.11.2 INTEGRACIÓN DE LOS SISTEMAS DE MANUFACTURACIÓN SMART E IOT INDUSTRIAL (IIOT) PARA LA MONITORIA REAL-TIME Y CONTROL OPERACIONAL

4.11.3 EJECUCIÓN DE LOS SISTEMAS DE CONTROL DE PROCESO AGUAS PARA MEJORAR LA PRODUCTIVIDAD Y REDUCCIÓN

4.11.4 DEPLOYMENT OF ROBOTICS AND AUTOMATED HANDLING SYSTEMS IN MANUFACTURING PLANTS, WAREHOUSES, AND DISTRIBUTION CENTROS

4.11.11.5 INVESTMENTO EN TECNOLOGÍAS DE MANTENIMIENTO PREDICTIVO PARA MEJORAR LA RELACION DE EQUIPO Y REDACCIÓN

4.11.11.6 INTEGRACIÓN DIGITAL DE CUADRO, PRODUCCIÓN Y OPERACIONES LOGISTICAS DE LOS PLATAFORMOS DE GESTIÓN CENTROLIZADOS

4.11.11.7 Aplicación de las TECNOLOGÍAS DIGITALES A fin de simplificar los PROCESOS DE PRODUCCIÓN Y EJECUCIÓN OPERACIONAL

4.11.11.8 APROBACIÓN DE LOS SISTEMAS DE CONTROL Y INSPECCIÓN DE INSPECCIÓN IMPROVE PRODUCT CONSISTENCY AND REDUCE DEFECTOS

4.11.11.9 INTEGRACIÓN DE LOS SISTEMAS DE MANAGEMENT Y LOGISTICAS DE AUTOMATO A LOS ORGANISMOS DE LA DISTRIBUCIÓN A LA EFICIENCIA

4.11.12 NUEVA BUSINESS " EMERGING REVENUE OPPORTUNITIES " FUTURE OUTLOOK

4.11.13 DECISIONES STRATEGIC

4.11.13.1 GROWTH IN REGIONAL MANUFACTURING ECOSYSTEMS AND LOCALIZED SUPPLY CHAINS

4.11.13.2 EXPANSION OF SUSTAINABLE AND LOW-CARBON PRODUCTION TECHNOLOGIES

4.11.13.3 PRODUCTOS DE PRODUCTOS DE RECURSOS, MATERIALES Y SOLUCIONES INDUSTRIALES

4.11.13.4 INCREASED INVESTMENT in RECYCLING TECHNOLOGIES AND CIRCULAR ECONOMY INITIATIVES

4.11.13.5 DESARROLLO DE LAS MATERIALES DE ARREGLO ALTERNATIVO Y PRODUCTOS INDUSTRIALES DE LA ORGANIZACIÓN

4.11.13.6 GROWING DEMAND DRIVEN BY INFRASTRUCTURE DEVELOPMENT, ENERGY TRANSITION, AND INDUSTRIAL MODERNIZATION

4.12 TRACKER INNOVATION AND STRATEGIC ANALYSIS

INTRODUCCIÓN

4.12.2 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.12.2.1 VENTURÍN ÚNETE

4.12.2.2 GRUPOS Y MEDIDAS

4.12.2.3 LICENCIA Y PARTNERSHIP

4.12.2.4 COLABORACIONES DE TECNOLOGÍA

4.12.2.5 ESTRATEGICAS

4.12.3 NUMBER OF PRODUCTS IN DEVELOPMENT

4.12.4 ETAPA DEL DESARROLLO

4.12.5 DIRECTOS Y MILITARES

ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.12.7 Asistencia y MITIGACIÓN

4.12.8 FUTURO

4.12.9 CONCLUSIÓN

4.13 VALUE CHAIN ANALISIS:

4.13.1 SUPLIA MATERIAL DE RAW (25%-30%)

4.13.2 PAPER " PAPERBOARD MANUFACTURING (20%-25%)

4.13.3 DISEÑO CONVERTIDO, PRINCIPADO " PACKAGING (15%–20%)

4.13.4 DISTRIBUCIÓN " APLICACIÓN FIN-USE (25% – 30%)

4.13.5 CONCLUSIÓN

4.14 ANALISIS DE LOS GASTOS

INTRODUCCIÓN

4.14.2 GASTOS MATERIALES RAW

4.14.3 GASTOS CIEMÁTICOS "

4.14.4 ENERGÍA

4.14.5 LABOR COST

4.14.6 MANUFACTURING / CONVERSION COST

4.14.7 GASTOS DE MANTENIMIENTO

4.14.8 GASTOS DE LOGISTICAS " DISTRIBUCIÓN

4.14.9 GASTOS ADMINISTRATIVOS

4.14.10 COMPLIANCE " SUSTAINABILITY COST

4.14.11

4.15 PROFIT MARGINS SCENARIO

INTRODUCCIÓN

4.15.2 GROSS PROFIT MARGIN

4.15.3 MARGIN PROFIT OPERATIVO (EBIT MARGIN)

4.15.4 EBITDA MARGIN

4.15,5 NET PROFIT MARGIN

4.15.6 ESTABILIDAD DE MARGIN

4.15.7

5 TARIFFS & IMPACT ON THE MARKET

5.1 APARTAMENTO ACTUAL DE TARIFF(S) EN MARKETS DE PAÍSES

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL V/S RELIANCE DE IMPORT

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 EJECUCIÓN MATERIAL DE RAW

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.4.3 LOGISTICAS Y DISTRIBUCIÓN

5.4.4 PRICE PITCHING AND POSITION OF MARKET

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.5.2 ESTABLECIMIENTOS DE LA VENTURA

5.5.3 IMPACT on PRICES

5.6 INCLINACIÓN REGULATORIA

SITUACIÓN GEOPOLITICA

5.6.2 TRADE PARTNERSHIPS BETWEEN COUNTRI

5.6.2.1 ACUERDOS DE COMERCIO GRATIS

5.6.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.6.3 ACCREDITACIÓN DE SITUACIÓN (INCLUDING MFN)

5.6.4 CURSO DOMESTICO DE CORRECCIÓN

5.6.4.1 Planes institucionales para cubrir los gastos de producción

5.6.4.2 ESTABLECIMIENTO DE LOS PARQUES SEZS/INDUSTRIALES

6 REGULATION COVERAGE

6.1 INTRODUCCIÓN

6.2 CODES PRODUCTOS

6.3 CERTIFIED STANDARDS

6.4 SAFETY STANDARDS

6.4.1 MATERIAL HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

6.4.3 IDENTIFICACIÓN DE HAZARD

6.5 CONCLUSIÓN

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING REGULATORY PRESSURE TO REDUCE PLASTIC PACKAGING

7.1.2 RAPID GROWTH OF ONLINE RETAIL AND TRANSPORT PACKAGING DEMAND

7.1.3 RISING CONSUMER PREFERENCE FOR SUSTAINABLE PACKAGING MATERIALS

7.2 RESTRAINTS

7.2.1 GASTOS DE POBLACIÓN Y ENERGÍA

7.2.2 COMPETITION from FLEXIBLE PLASTIC AND ALTERNATIVE PACKAGING MATERIALS

7.3 OPORTUNIDADES

7.3.1 GROWING INVESTMENTS IN CIRCULAR ECONOMY AND RECYCLING INFRASTRUCTURE

7.3.2 EXPANSION OF PAPER-BASED PACKAGING APPLICATIONS ACROSS INDUSTRIAS

7.4

7.4.1 REUNIONES EVOLVING SUSTAINABILITY AND COMPLIANCE REQUIREMENTS

7.4.2 MAINTAINING SUPPLY CHAIN RESILIENCE AMID RAW MATERIAL UNCERTAINTIES

8 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY PRODUCT

8.1 Examen general

8.2 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY PRODUCT, 2018-2033 (USD MILLION)

8.2.1 PAPERBOARD PACKAGING

8.2.2 Cajas y Casos

8.2.3 JUNTAS DE PAPEL

8.2.4 BOXBOARD

8.2.5 PAPER BAGS

8.2.6 PAPER CUPS

8.2.7 OTROS

8.3 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY PRODUCT, 2018-2033 (MILLION TONS)

8.3.1 PAPERBOARD PACKAGING

8.3.2 ABOGADOS Y CASOS

8.3.3 JUNTAS DE PAPEL

8.3.4 BOXBOARD

8.3.5 PAPER BAGS

8.3.6 PAPER CUPS

8.3.7 OTROS

8.4 NORTH AMERICA PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

8.4.1 SOLID BLEACHED SULFATE (SBS) BOARD

8.4.2 KRAFT (CUK)

8.4.3 CCNB (CLAY COATED NEWS BACK)

8.4.4 CARTAS DE ARTE

8.4.5 OTROS

8.5 NORTH AMERICA PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

8.5.1 ASIA-PACIFIC

8.5.2 EUROPA

8.5.3 NORTH AMERICA

8.5.4 SOUTH AMERICA

8,5,5 MIDDLE EAST " AFRICA

8.6 NORTH AMERICA PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (MILLION TONS)

8.6.1 ASIA-PACIFIC

8.6.2 EUROPA

8.6.3 NORTH AMERICA

8.6.4 SOUTH AMERICA

8.6.5 MIDDLE EAST " AFRICA

8.7 NORTH AMERICA FOLDING BOXES AND CASES IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

8.7.1 ASIA-PACIFIC

8.7.2 EUROPA

8.7.3 NORTH AMERICA

8.7.4 SOUTH AMERICA

8.7.5 MIDDLE EAST " AFRICA

8.8 NORTH AMERICA FOLDING BOXES AND CASESIN IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (MILLION TONS)

8.8.1 ASIA-PACIFIC

8.8.2 EUROPA

8.8.3 NORTH AMERICA

8.8.4 SOUTH AMERICA

8.8.5 MIDDLE EAST " AFRICA

8.9 NORTH AMERICA KRAFT PAPER BOARDS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

8.9.1 ASIA-PACIFIC

8.9.2 EUROPA

8.9.3 NORTH AMERICA

8.9.4 SOUTH AMERICA

8,9.5 MIDDLE EAST " AFRICA

8.1 NORTH AMERICA KRAFT PAPER BOARDS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (MILLION TONS)

8.10.1 ASIA-PACIFIC

8.10.2 EUROPA

8.10.3 NORTH AMERICA

8.10.4 SOUTH AMERICA

8.10,5 MIDDLE EAST " AFRICA

8.11 NORTH AMERICA BOXBOARD IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

8.11.1 ASIA-PACIFIC

8.11.2 EUROPA

8.11.3 NORTH AMERICA

8.11.4 SOUTH AMERICA

8.11.5 MIDDLE EAST " AFRICA

8.12 NORTH AMERICA BOXBOARD IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (MILLION TONS)

8.12.1 ASIA-PACIFIC

8.12,2 EUROPA

8.12.3 NORTH AMERICA

8.12.4 SOUTH AMERICA

8.12.5 MIDDLE EAST " AFRICA

8.13 NORTH AMERICA PAPER BAGS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

8.13.1 SHOPPING BAGS with HANDLES

8.13.2 SQUARE BOTTOM PAPER BAGS

8.13.3 SATCHEL PAPER BAGS

8.13.4 BAGS FLAT

8.13.5 GREASEPROOF PAPER BAGS

8.13.6 V-BOTTOM PAPER BAGS

8.13.7 D-CUT PAPER BAGS

8.13.8 PINCH BOTTOM BAGS

8.13.9 Bolsillos con PLASTICA:

8.13.10 OTROS

8.14 AMERICA NORTH PAPER BAGS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

8.14.1 ASIA-PACIFIC

8.14.2 EUROPA

8.14.3 NORTH AMERICA

8.14.4 SOUTH AMERICA

8.14,5 MIDDLE EAST " AFRICA

8.15 NORTH AMERICA PAPER BAGS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (MILLION TONS)

8.15.1 ASIA-PACIFIC

8.15.2 EUROPA

8.15.3 NORTH AMERICA

8.15.4 SOUTH AMERICA

8.15,5 MIDDLE EAST " AFRICA

8.16 NORTH AMERICA PAPER CUPS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

8.16.1 HOT PAPER CUPS

8.16.2 COLD PAPER CUPS

8.17 NORTH AMERICA HOT PAPER CUPS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

8.17.1

8.17.2 CUPSA DE PORCIÓN

8.17.3 OTROS

8.18 NORTH AMERICA COLD PAPER CUPS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

8.18.1

8.18.2 CUPSA DE PORCIÓN

8.18.3 OTROS

8.19 NORTH AMERICA PAPER CUPS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

8.19.1 ASIA-PACIFIC

8.19.2 EUROPA

8.19.3 NORTH AMERICA

8.19.4 SOUTH AMERICA

8.19,5 MIDDLE EAST " AFRICA

8.2 NORTH AMERICA PAPER CUPS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (MILLION TONS)

8.20.1 ASIA-PACIFIC

8.20.2 EUROPA

8.20.3 NORTH AMERICA

8.20.4 SOUTH AMERICA

8.20,5 MIDDLE EAST " AFRICA

8.21 NORTH AMERICA OTHERS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

8.21.1 ASIA-PACIFIC

8.21.2 EUROPA

8.21.3 NORTH AMERICA

8.21.4 SUR AMERICA

8.21,5 MIDDLE EAST " AFRICA

8.22 NORTH AMERICA OTHERS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (MILLION TONS)

8.22.1 ASIA-PACIFIC

8.22.2 EUROPA

8.22.3 NORTH AMERICA

8.22.4 SUR AMERICA

8.22,5 MIDDLE EAST " AFRICA

9 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE

9.1 Examen general

9.2 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.2.1 PACKAGING PAPER AND PAPERBOARD

9.2.2

9.2.3 PRINT DIGITAL

9.2.4 OTROS

9.3 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.3.1

9.3.2 NO-FLUTE

9.4 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY CORRUGATED CORRUGATED FLUTES, 2018-2033 (USD MILLION)

9.4.1 C

9.4.2 B FLUTE

9.4.3 E FLUTE

9.4.4 A FLUTE

9.4.5 FLUTE

9.4.6

9.5 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.5.1 CARTONES DE FOLDING

9.5.2 Arrozamiento de PACKAGING PAPER

9.5.3 Bolsillos y retrocesos

9.5.4 Refuerzos de oficina y formates de sujeción

9.6 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

9.6.1 ASIA-PACIFIC

9.6.2 EUROPA

9.6.3 NORTH AMERICA

9.6.4 SOUTH AMERICA

9.6.5 MIDDLE EAST " AFRICA

9.7 NORTH AMERICA COATING IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.7.1 COOTAS BARRIER

9.7.2 CLAY COATING

9.7.3 POLYMER-BASED COATINGs

9.7.4 VARNISHES UV

9.7.5 AGUA Y COOTAS FUNCIONALES ESPECIALES

9.8 NORTH AMERICA COATING IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

9.8.1 ASIA-PACIFIC

9.8.2 EUROPA

9.8.3 NORTH AMERICA

9.8.4 SOUTH AMERICA

9.8.5 MIDDLE EAST " AFRICA

9.9 PRIMERA DIGITAL NORTH AMERICA EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

9.9.1 ASIA-PACIFIC

9.9.2 EUROPA

9.9.3 NORTH AMERICA

9.9.4 SOUTH AMERICA

9.9.5 MIDDLE EAST " AFRICA

9.1 OTROS NORTE AMERICA EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

9.10.1 ASIA-PACIFIC

9.10.2 EUROPA

9.10.3 NORTH AMERICA

9.10.4 SOUTH AMERICA

9.10,5 MIDDLE EAST " AFRICA

10 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY PROPERTY

10.1 Examen general

10.2 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY PROPERTY, 2018-2033 (USD MILLION)

10.2.1

10.2.2 NATURAL

10.2.3 COLORADO

10.2.4 TEXTO

10.2.5 COTTON

10.2.6 PEARLESCENT

10.2.7 OTROS

10.3 NORTH AMERICA RECYCLE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

10.3.1 ASIA-PACIFIC

10.3.2 EUROPA

10.3. NORTH AMERICA

10.3.4 SOUTH AMERICA

10.3.5 MIDDLE EAST " AFRICA

10.4 NORTH AMERICA NATURAL IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

10.4.1 ASIA-PACIFIC

10.4.2 EUROPA

10.4.3 NORTH AMERICA

10.4.4 SOUTH AMERICA

10.4.5 MIDDLE EAST " AFRICA

10.5 NORTH AMERICA COLORED IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

10.5.1 ASIA-PACIFIC

10.5.2 EUROPA

10.5.3 NORTH AMERICA

10.5.4 SOUTH AMERICA

10.5.5 MIDDLE EAST " AFRICA

10.6 NORTH AMERICA TEXTURE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

10.6.1 ASIA-PACIFIC

10.6.2 EUROPA

10.6.3 NORTH AMERICA

10.6.4 SOUTH AMERICA

10.6.5 MIDDLE EAST " AFRICA

10.7 NORTH AMERICA COTTON IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

10.7.1 ASIA-PACIFIC

10.7.2 EUROPA

10.7.3 NORTH AMERICA

10.7.4 SOUTH AMERICA

10.7.5 MIDDLE EAST " AFRICA

10.8 NORTH AMERICA PEARLESCENT IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

10.8.1 ASIA-PACIFIC

10.8.2 EUROPA

10.8.3 NORTH AMERICA

10.8.4 SOUTH AMERICA

10.8.5 MIDDLE EAST " AFRICA

10.9 NORTH AMERICA OTHERS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

10.9.1 ASIA-PACIFIC

10.9.2 EUROPA

10.9.3 NORTH AMERICA

10.9.4 SOUTH AMERICA

10.9.5 MIDDLE EAST " AFRICA

11 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, WEIGHT

11.1 Examen general

11.2 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY WEIGHT, 2018-2033 (USD MILLION)

11.2.1 250 GMS – 310 GMS

11.2.2 310 GMS – 450 GMS

11.2.3 190 GMS – 250 GMS

11.2.4 Más de 450 GMS

11.3 NORTH AMERICA 250 GMS – 310 GMS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

11.3.1 ASIA-PACIFIC

11.3.2 EUROPA

11.3.3 NORTH AMERICA

11.3.4 SOUTH AMERICA

11.3.5 MIDDLE EAST " AFRICA

11.4 NORTH AMERICA 310 GMS – 450 GMS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

11.4.1 ASIA-PACIFIC

11.4.2 EUROPA

11.4.3 NORTH AMERICA

11.4.4 SOUTH AMERICA

11.4.5 MIDDLE EAST " AFRICA

11.5 NORTH AMERICA 190 GMS – 250 GMS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

11.5.1 ASIA-PACIFIC

11.5.2 EUROPA

11.5.3 NORTH AMERICA

11.5.4 SOUTH AMERICA

11.5.5 MIDDLE EAST " AFRICA

11.6 NORTH AMERICA MORE THAN 450 GMS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

11.6.1 ASIA-PACIFIC

11.6.2 EUROPA

11.6.3 NORTH AMERICA

11.6.4 SOUTH AMERICA

11.6.5 MIDDLE EAST " AFRICA

12 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY GRADE

12.1 Examen general

12.2 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY GRADE, 2018-2033 (USD MILLION)

12.2.1 SOLID BLEACHED SULFATE

12.2.2 CHIPBOARD BLANCO

12.2.3 BOXBOARD

12.2.4 CAPACADO DE KRAFT PAPERBOARD

12.2.5 GLASEINE AND GREASEPROOF PAPER

12.2.6 Otros

12.3 NORTH AMERICA SOLID BLEACHED SULFATE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

12.3.1 ASIA-PACIFIC

12.3.2 EUROPA

12.3.3 NORTH AMERICA

12.3.4 SOUTH AMERICA

12.3.5 MIDDLE EAST " AFRICA

12.4 NORTH AMERICA WHITE LINED CHIPBOARD IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

12.4.1 ASIA-PACIFIC

12.4.2 EUROPA

12.4.3 NORTH AMERICA

12.4.4 SOUTH AMERICA

12.4.5 MIDDLE EAST " AFRICA

12.5 NORTH AMERICA FOLDING BOXBOARD IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

12.5.1 ASIA-PACIFIC

12.5.2 EUROPA

12.5.3 NORTH AMERICA

12.5.4 SOUTH AMERICA

12.5.5 MIDDLE EAST " AFRICA

12.6 NORTH AMERICA COATED UNBLEACHED KRAFT PAPERBOARD IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

12.6.1 ASIA-PACIFIC

12.6.2 EUROPA

12.6.3 NORTH AMERICA

12.6.4 SOUTH AMERICA

12.6.5 MIDDLE EAST " AFRICA

12.7 NORTH AMERICA GLASSINE AND GREASEPROOF PAPER IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

12.7.1 ASIA-PACIFIC

12.7.2 EUROPA

12.7.3 NORTH AMERICA

12.7.4 SOUTH AMERICA

12.7.5 MIDDLE EAST " AFRICA

12.8 NORTH AMERICA OTHERS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

12.8.1 ASIA-PACIFIC

12.8.2 EUROPA

12.8.3 NORTH AMERICA

12.8.4 SOUTH AMERICA

12.8.5 MIDDLE EAST " AFRICA

12.9 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY COATING TYPE, 2018-2033 (USD MILLION)

13 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET , BY COATING TYPE

13.1 Examen general

13.2 COATED

13.3

13.4 NORTH AMERICA COATED IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

13.4.1 POLYETHYLENE (PE)

13.4.2 PET

13.4.3 COATINGS BIODEGRADABLES

13.4.4 PP

13.4.5 OTROS

13.5 NORTH AMERICA COATED IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

13.5.1 ASIA-PACIFIC

13.5.2 EUROPA

13.5.3 NORTH AMERICA

13.5.4 SOUTH AMERICA

13.5.5 MIDDLE EAST " AFRICA

13.6 NORTH AMERICA UNCOATED IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

13.6.1 ASIA-PACIFIC

13.6.2 EUROPA

13.6.3 NORTH AMERICA

13.6.4 SOUTH AMERICA

13.6.5 MIDDLE EAST " AFRICA

14 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET , BY END USER

14.1 Examen general

14.2 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY END USER, 2018-2033 (USD MILLION)

14.2.1 FOOD " BEVERAGEs

14.2.2 BUENAS CONSUMEROS

14.2.3

14.2.4 ELECTRICAL " ELECTRONICS INDUSTRY

14.2.5 INDUSTRIA PHARMACEUTICA

14.2.6 CARE PERSONAL " COSMETICS

14.2.7 PET FOOD INDUSTRY

14.2.8 EDUCACIÓN " STATIONERY

14.2.9 FUEBLO PRODUCTOS

14.2.10 PLASTIC BAG INDUSTRY

14.2.11 OTROS

14.3 NORTH AMERICA FOOD " BEVERAGES IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.3.1 POR FIN

14.3.2 POR TYPE

14.4 NORTH AMERICA FOOD " BEVERAGES IN PAPER AND PAPERBOARD PACKAGING MARKET, BY END USE, 2018-2033 (USD MILLION)

14.4.1 FOOD PROCESada

14.4.2 BAKERY " CONFECTIONERY

14.4.3 DAIRY PRODUCTS

14.4.4 FRUITS " VEGETABLES

14.4.5 META " POULTRY PRODUCTS

14.4.6 FROZEN FOOD

14.4.7 OTROS

14.5 NORTH AMERICA FOOD " BEVERAGES IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.5.1 PAPER AND PAPERBOARD PACKAGING

14.5.2

14.5.3 PRINT DIGITAL

14.5.4 OTROS

14.6 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.6.1

14.6.2 NO FLUTE

14.7 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.7.1 C FLUTE

14.7.2 B FLUTE

14.7.3 E FLUTE

14.7.4 A FLUTE

14.7.5 FLUTE

14.7.6

14.8 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.8.1 CARTONES DE FOLDING

14.8.2 PACKAG DE PAPEL

14.8.3 Bolsillos y respaldos

14.8.4 CALABRAS PAPERBOARD AND CONVERTED PACKAGING FORMATS

14.9 NORTH AMERICA FOOD " BEVERAGES IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.9.1 ASIA-PACIFIC

14.9.2 EUROPA

14.9.3 NORTH AMERICA

14.9.4 SOUTH AMERICA

14.9.5 MIDDLE EAST " AFRICA

14.1 NORTH AMERICA CONSUMER GOODS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.10.1 PACKAGING PAPER AND PAPERBOARD

14.10.2

14.10.3 PRINT DIGITAL

14.10.4 OTROS

14.11 AMERICA NORTH PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.11.1

14.11.2 NO FLUTE

14.12 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.12.1 E FLUTE

14.12.2 C FLUTE

14.12.3 B

14.12.4 A FLUTE

14.12.5 FLUTE

14.12.6

14.13 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.13.1 FOLDING CARTONS

14.13.2 Arrozamiento de la tubería

14.13.3 PAPER BAGS AND SACKS

14.13.4 CALABRAS DE PAPERBOARD Y FORMATS CONVERTED PACKAGING

14.14 NORTH AMERICA CONSUMER GOODS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.14.1 ASIA-PACIFIC

14.14.2 EUROPA

14.14.3 NORTH AMERICA

14.14.4 SUR AMERICA

14.14,5 MIDDLE EAST " AFRICA

14.15 NORTH AMERICA HEALTHCARE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.15.1 PAPER Y PAPERBOARD PACKAGING

14.15.2

14.15.3 PRINT DIGITAL

14.15.4

14.16 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.16.1

14.16.2

14.17 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.17.1 RECURSOS DE PAPERBOARD Y FUERZAS CONVENIDAS

14.17.2 CARTONES DE FOLDING

14.17.3 PAPER BAGS AND SACKS

14.17.4 PACKAGING PAPER

14.18 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.18.1 E FLUTE

14.18.2 A FLUTE

14.18.3 C FLUTE

14.18.4 B FLUTE

14.18.5 FLUTE

14.18.6

14.19 NORTH AMERICA HEALTHCARE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.19.1 ASIA-PACIFIC

14.19.2 EUROPA

14.19.3 NORTH AMERICA

14.19.4 SOUTH AMERICA

14.19,5 MIDDLE EAST " AFRICA

14.2 NORTH AMERICA ELECTRICAL " ELECTRONICS INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.20.1 PACKAGING PAPER AND PAPERBOARD

14.20.2

14.20.3 PRINT DIGITAL

14.20.4 OTROS

14.21 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.21.1

14.21.2 NO FLUTE

14.22 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.22.1 B FLUTE

14.22.2 C FLUTE

14.22.3 E FLUTE

14.22.4 A FLUTE

14.22.5 FLUTE

14.22.6

14.23 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.23.1 Arrozamiento de la tubería

14.23.2 RECURSOS PAPERBOARD Y FUERZAS CONVENIDAS

14.23.3 Cartones de oro

14.23.4 PAPACIDADES Y VOLVERSAS

14.24 NORTH AMERICA ELECTRICAL " ELECTRONICS INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.24.1 ASIA-PACIFIC

14.24.2 EUROPA

14.24.3 NORTH AMERICA

14.24.4 SOUTH AMERICA

14.24,5 MIDDLE EAST " AFRICA

14.25 NORTH AMERICA PHARMACEUTICAL INDUSTRY PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.25.1 PAPER Y PAPERBOARD PACKAGING

14.25.2

14.25.3 PRINT DIGITAL

14.25.4 OTROS

14.26 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.26.1 NO FLUTE

14.26.2

14.27 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.27.1 CARTONES DE FOLDING

14.27.2 RECURSOS DE PAPERBOARD Y FUERZAS CONVENIDAS

14.27.3 PAPACIDADES Y VOLVERSAS

14.27,4 KRAFT PAPER PACKAGING

14.28 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.28.1

14.28.2 B FLUTE

14.28.3 C FLUTE

14.28.4 A FLUTE

14.28.5 FLUTE

14.28.6

14.29 NORTH AMERICA PHARMACEUTICAL INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.29.1 ASIA-PACIFIC

14.29.2 EUROPA

14.29.3 NORTH AMERICA

14.29.4 SUR AMERICA

14.29,5 MIDDLE EAST " AFRICA

14.3 NORTH AMERICA PERSONAL CARE " COSMETICS IN FOOD " BEVERAGES IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.30.1 POR FIN

14.30.2 POR TYPE

14.31 NORTH AMERICA PERSONAL CARE " COSMETICS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY END USE, 2018-2033 (USD MILLION)

14.31.1

14.31.2 HAIR CARE

14.31,3 NAIL CARE

14.31.4 OTROS

14.32 NORTH AMERICA PERSONAL CARE " COSMETICS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.32.1 PAPER Y PAPERBOARD PACKAGING

14.32.2

14.32.3 PRINT DIGITAL

14.32.4 OTROS

14.33 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.33.1

14.33.2

14.34 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.34.1 FOLDING CARTONS

14.34.2 PAPACIDADES Y VOLVERSAS

14.34.3 RECURSOS PAPERBOARD Y FUERZAS CONVERADAS

14.34,4 KRAFT PAPER PACKAGING

14.35 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.35.1

14.35.2 B FLUTE

14.35.3 C FLUTE

14.35.4 A FLUTE

14.35.5 FLUTE

14.35.6

14.36 NORTH AMERICA PERSONAL CARE " COSMETICS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.36.1 ASIA-PACIFIC

14.36.2 EUROPA

14.36.3 NORTH AMERICA

14.36.4 SUR AMERICA

14.36,5 MIDDLE EAST " AFRICA

14.37 NORTH AMERICA PET FOOD INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.37.1 PAPER Y PAPERBOARD PACKAGING

14.37.2

14.37.3 PRINT DIGITAL

14.37.4 OTROS

14.38 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.38.1

14.38.2 NO FLUTE

14.39 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.39.1 C FLUTE

14.39.2 B FLUTE

14.39.3 E FLUTE

14.39.4 A FLUTE

14.39.5 FLUTE

14.39.6

14.4 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.40,1 KRAFT PAPER PACKAGING

14.40,2 bolsas y respaldos

14.40,3 cajas fuertes

14.40.4 CALABRAS DE PAPERBOARD Y FUERZAS CONVERADAS

14.41 NORTH AMERICA PET FOOD INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.41.1 ASIA-PACIFIC

14.41,2 euros

14.41.3 NORTH AMERICA

14.41.4 SOUTH AMERICA

14.41,5 MIDDLE EAST " AFRICA

14.42 NORTH AMERICA EDUCATION " STATIONERY EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.42.1 PAPER Y PAPERBOARD PACKAGING

14.42.2

14.42.3 PRINT DIGITAL

14.42.4 OTROS

14.43 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.43.1

14.43.2 NO FLUTE

14.44 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.44.1 E FLUTE

14.44.2 C FLUTE

14.44.3 B FLUTE

14.44.4 A FLUTE

14.44.5 FLUTE

14.44.6

14.45 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.45.1 FOLDING CARTONS

14.45.2 PAPACIDADES Y VOLVERSAS

14.45.3 RECURSOS PAPERBOARD Y FUERZAS CONVENIDAS

14.45,4 KRAFT PAPER PACKAGING

14.46 NORTH AMERICA EDUCATION " STATIONERY EN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.46.1 ASIA-PACIFIC

14.46,2 euros

14.46.3 NORTH AMERICA

14.46.4 SOUTH AMERICA

14.46,5 MIDDLE EAST " AFRICA

14.47 NORTH AMERICA RUBBER PRODUCTS INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.47.1 PAPER AND PAPERBOARD PACKAGING

14.47.2

14.47.3 PRINT DIGITAL

14.47.4 OTROS

14.48 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.48.1

14.48.2 NON-FLUTE

14.49 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.49.1 C FLUTE

14.49.2 B FLUTE

14.49.3 E FLUTE

14.49.4 A FLUTE

14.49.5 FLUTE

14.49.6

14.5 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.50,1 KRAFT PAPER PACKAGING

14.50,2 bolsas y respaldos

14.50,3 cajas fuertes

14.50.4 CALABRAS DE PAPERBOARD Y FORMATS CONVERTED PACKAGING

14.51 NORTH AMERICA RUBBER PRODUCTS INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.51.1 ASIA-PACIFIC

14.51.2 EUROPA

14.51.3 NORTH AMERICA

14.51.4 SOUTH AMERICA

14.51,5 MIDDLE EAST " AFRICA

14.52 NORTH AMERICA PLASTIC BAG INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.52.1 PACKAGING PAPER AND PAPERBOARD

14.52.2

14.52.3 PRINT DIGITAL

14.52.4 OTROS

14,53 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.53.1

14.53.2 NON-FLUTE

14.54 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.54.1 C FLUTE

14.54.2 B FLUTE

14.54.3 E FLUTE

14.54.4 A FLUTE

14.54.5 FLUTE

14.54.6 D FLUTE

14.55 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.55,1 KRAFT PAPER PACKAGING

14.55.2 PAPACIDADES Y VOLVERSAS

14.55.3 Cartones de oro

14.55.4 CALABRAS PAPERBOARD Y FORMATS CONVERTED PACKAGING

14.56 NORTH AMERICA PLASTIC BAG INDUSTRY IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.56.1 ASIA-PACIFIC

14.56.2 EUROPA

14.56.3 NORTH AMERICA

14.56.4 SUR AMERICA

14.56,5 MIDDLE EAST " AFRICA

14.57 NORTH AMERICA OTHERS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.57.1 PAPER Y PAPERBOARD PACKAGING

14.57.2

14.57.3 PRINT DIGITAL

14.57.4 OTROS

14.58 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.58.1

14.58.2 NO FLUTE

14.59 NORTH AMERICA FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.59.1 C FLUTE

14.59.2 B FLUTE

14.59.3

14.59.4

14.59.5 FLUTE

14.59.6

14.6 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

14.60,1 KRAFT PAPER PACKAGING

14.60.2 CARTONES FOLDING

14.60,3 bolsas y respaldos

14.60.4 Utensilios de oficina y formates de sujeción

14.61 NORTH AMERICA OTHERS IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

14.61.1 ASIA-PACIFIC

14.61.2 EUROPA

14.61.3 NORTH AMERICA

14.61.4 SOUTH AMERICA

14.61,5 MIDDLE EAST " AFRICA

15 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY DISTRIBUTION CHANNEL

15.1 Examen general

15.2 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

15.2.1 DIRECTO

15.2.2 INDIRECTO

15.3 NORTH AMERICA DIRECT IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

15.3.1 ASIA-PACIFIC

15.3.2 EUROPA

15.3.3 NORTH AMERICA

15.3.4 SOUTH AMERICA

15.3.5 MIDDLE EAST " AFRICA

15.4 NORTH AMERICA INDIRECT EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

15.4.1 ASIA-PACIFIC

15.4.2 EUROPA

15.4.3 NORTH AMERICA

15.4.4 SOUTH AMERICA

15.4.5 MIDDLE EAST " AFRICA

16 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION

16.1 NORTH AMERICA

16.1.1 Estados Unidos

16.1.2 CANADA

16.1.3 MEXICO

17 NORTH AMERICA PAPER AND PAERBOARD PACKAGING MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALISIS: GLOBAL

18 ANALISIS SWOT

19 COMPANY PROFILE THAILAND

19.1 BALANCE PACKING CO., LTD.

19.1.1 SNAPSHOT

19.1.2 COMPANY SHARE ANALISIS

19.1.3 PRODUCTO PORTFOLIO

19.1.4 Actualizaciones

19.2 TPBI PUBLIC COMPANY LIMITED (PARENT OF CONTINENTAL PACKAGING)

19.2.1 SNAPSHOT COMPANY

19.2.2 ANÁLISIS DE COMPANÍA COMPARTIR

19.2.3 ANÁLISIS REVENIDO

19.2.4 PRODUCTO PORTFOLIO

19.2.5 DESARROLLO RECIENTE

19.3 Prisión de KIMPAI

19.3.1

19.3.2 COMPANY SHARE ANALISIS

19.3.3 PRODUCTO PORTFOLIO

19.3.4 Actualizaciones

19.4 L.B.M. CO., LTD.

19.4.1

19.4.2 COMPANY SHARE ANALISIS

19.4.3 PRODUCTO PORTFOLIO

19.4.4 DESARROLLO RECIENTE

19,5 LLH PRINING

19.5.1 SNAPSHOT

19.5.2 PRODUCTO PORTFOLIO

19.5.3 Actualizaciones

19.6 PANJAPOL PAPER INDUSTRY CO., LTD

19.6.1 SNAPSHOT

19.6.2 PRODUCTO PORTFOLIO

19.6.3 Actualizaciones

19.7 SCG PACKAGING PUBLIC COMPANY LIMITED

19.7.1

19.7.2 ANÁLISIS REVENIDO

19.7.3 PRODUCTO PORTFOLIO

19.7.4 Actualizaciones

19.8 SARNTI PACKAGING CO., LTD.

19.8.1 SNAPSHOT

19.8.2 PRODUCTO PORTFOLIO

19.8.3 Actualizaciones

19.9 SIAM TOPPAN PACKAGING

19.9.1

19.9.2 PRODUCTO PORTFOLIO

19.9.3 Actualizaciones

19.1 GRUPO DE HUA SINN

19.10.1 SNAPSHOT

19.10.2 PRODUCTO PORTFOLIO

19.10.3 Actualizaciones

20 COMPANY PROFILE GLOBAL

20.1 PLC SMURFIT WESTROCK

20.1.1 SNAPSHOT

20.1.2 ANÁLISIS REVENIDO

20.1.3 PRODUCTO PORTFOLIO

20.1.4 DESARROLLO RECIENTE

20.2 INTERNATIONAL PAPER COMPANY

20.2.1 SNAPSHOT

20.2.2 ANÁLISIS REVENIDO

20.2.3 PRODUCTO PORTFOLIO

20.2.4 DESARROLLO RECIENTE

20.3 MONDI PLC

20.3.1 SNAPSHOT

20.3.2 ANÁLISIS REVENIDO

20.3.3 PRODUCTO PORTFOLIO

20.3.4 Actualizaciones

20.4 STORA ENSO

20.4.1 SNAPSHOT

20.4.2 ANÁLISIS REVENIDO

20.4.3 PRODUCTO PORTFOLIO

20.4.4 Actualizaciones

20.5 OJI HOLDINGS CORPORATION

20.5.1 SNAPSHOT

20.5.2 PRODUCTO PORTFOLIO

20.5.3 RECENT UPDATE

20.6 AMCOR PLC

20.6.1 SNAPSHOT

20.6.2 ANÁLISIS REVENIDO

20.6.3 PRODUCTOS PORTFOLIO

20.6.4 DESARROLLO RECIENTE

20.7 PRODUCTOS DE PACKAGING ATLANTIC

20.7.1 SNAPSHOT

20.7.2 PRODUCTO PORTFOLIO

20.7.3 DESARROLLO RECIENTE

20.8 COVERIS

20.8.1 SNAPSHOT

20.8.2 PRODUCTOS PORTFOLIO

20.8.3 Actualizaciones

20,9 DETMOLD GROUP

20.9.1 SNAPSHOT

20.9.2 PRODUCTO PORTFOLIO

20.9.3 RECENT UPDATE

20.1 DUNAPACK PACKAGING

20.10.1 SNAPSHOT

20.10.2 PRODUCTOS PORTFOLIO

20.10.3 DESARROLLO RECIENTE

20.11 GEORGIA PACIFIC

20.11.1

20.11.2 PRODUCTOS PORTFOLIO

20.11.3 RECENT UPDATE

20.12 MAYR-MELNHOF KARTON AG

20.12.1

20.12.2 ANÁLISIS REVENIDO

20.12.3 PRODUCTOS PORTFOLIO

20.12.4 DESARROLLO RECIENTE

20.13 METSÄ GROUP

20.13.1

20.13.2 PRODUCTO PORTFOLIO

20.13.3 Actualizaciones

20.14 INDUSTRIAS PRATT

20.14.1

20.14.2 PRODUCTO PORTFOLIO

20.14.3 DESARROLLO ECENTO

20.15 SEDA INTERNATIONAL PACKAGING PRODUCTS

20.15.1

20.15.2 PRODUCTO PORTFOLIO

20.15.3 RECIENTE UPDATE

20.16 STEINBACH AG

20.16.1

20.16.2 PRODUCTO PORTFOLIO

20.16.3 DESARROLLO RECIENTE

20.17 UPM

20.17.1 SNAPSHOT

20.17.2 ANÁLISIS REVENIDO

20.17.3 PRODUCTO PORTFOLIO

20.17.4 Actualizaciones

20.18 ZHEJIANG PANDO EP TECHNOLOGY

20.18.1 SNAPSHOT

20.18.2 PRODUCTOS PORTFOLIO

20.18.3 RECENT UPDATE

20.19 ZHEJIANG SOWINPAK TECHNOLOGY CO.

20.19.1

20.19.2 PRODUCTO PORTFOLIO

20.19.3 RECENT UPDATE

21 CUESTIÓN

22 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 KEY SOURCES OF VIRGIN FIBER

Cuadro 2

CUADRO 3 VS DE EMPRESA

CUADRO 4 CONSUMER BUYING BEHAVIOR

CUADRO 5 MARCO DE ACTIVIDAD DE INNOVACIÓN EN EL PASADO NORTE AMERICA Y PAPERBOARD

CUADRO 6 MARCO DE ANALISIS

CUADRO 7 PROFITABILITY ASSESSMENT MARAMEWORK USED IN THE NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET

CUADRO 8 TOP 5 IMPORTING MARKETS " TARIFF LANDSCAPE (HS 4819)

CUADRO 9 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, POR PRODUCT, 2018-2033 (USD MILLION)

CUADRO 10 NORTH AMERICA PAPER Y PAPERBOARD PACKAGING MARKET, POR PRODUCTO, 2018-2033 (MILLION TONS)

CUADRO 11 NORTH AMERICA PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, BYTYPE, 2018-2033 (USD MILLION)

CUADRO 12 NORTH AMERICA PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 13 NORTH AMERICA PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (MILLION TONS)

CUADRO 14 NORTH AMERICA FOLDING BOXES AND CASES IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

CUADRO 15 NORTH AMERICA FOLDING BOXES AND CASESIN EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (MILLION TONS)

CUADRO 16 NORTH AMERICA KRAFT PAPER BOARDS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 17 NORTE AMÉRICA PROYECTO DE JUNTAS DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (MILLION TONS)

CUADRO 18 NORTH AMERICA BOXBOARD EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 19 NORTH AMERICA BOXBOARD EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (MILLION TONS)

CUADRO 20 NORTH AMERICA PAPER BAGS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

CUADRO 21 NORTH AMERICA PAPER BAGS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 22 NORTH AMERICA PAPER BAGS EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (MILLION TONS)

CUADRO DE PAPEL 23 NORTH AMERICA EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR TYPE, 2018-2033 (USD MILLION)

CUADRO DE HOT PAPER 24 NORTH AMERICA EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR TYPE, 2018-2033 (USD MILLION)

CUADRO DE PAPEL 25 NORTH AMERICA COLD PAPER EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR TYPE, 2018-2033 (USD MILLION)

CUADRO 26 NORTH AMERICA PAPER CUPS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 27 NORTH AMERICA PAPER CUPS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (MILLION TONS)

CUADRO 28 OTROS NORTE AMERICA EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 29 NORTE AMERICA OTROS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (MILLION TONS)

CUADRO 30 NORTH AMERICA PAPER Y PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

CUADRO 31 NORTH AMERICA PAPER Y PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

CUADRO 32 NORTH AMERICA FLUTE EN PAPER Y PAPERBOARD PACKAGING MARKET, POR FLUTES CORRUGADO CORRUGADO, 2018-2033 (USD MILLION)

CUADRO 33 NORTH AMERICA NON- FLUTE IN PAPER AND PAPERBOARD PACKAGING MARKET, POR TYPE, 2018-2033 (USD MILLION)

CUADRO 34 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 35 NORTH AMERICA COATING IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

CUADRO 36 NORTH AMERICA COATING IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

CUADRO 37 NORTH AMERICA DIGITAL PRINT EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 38 OTROS AMÉRICOS NORTE EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 39 NORTH AMERICA PAPER AND PAPERBOARD PACKAGING MARKET, POR PROPERTY, 2018-2033 (USD MILLION)

CUADRO 40 NORTH AMERICA RECYCLE EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 41 NORTH AMERICA NATURAL EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 42 NORTH AMERICA COLORED EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 43 NORTH AMERICA TEXTURE EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 44 NORTH AMERICA COTTON EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 45 NORTH AMERICA PEARLESCENT IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

CUADRO 46 OTROS NORTE AMERICA EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 47 NORTH AMERICA PAPER Y PAPERBOARD PACKAGING MARKET, BY WEIGHT, 2018-2033 (USD MILLION)

CUADRO 48 NORTH AMERICA 250 GMS – 310 GMS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 49 NORTH AMERICA 310 GMS – 450 GMS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 50 NORTH AMERICA 190 GMS – 250 GMS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 51 NORTH AMERICA MÁS 450 GMS EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 52 NORTH AMERICA PAPER Y PAPERBOARD PACKAGING MARKET, POR GRADE, 2018-2033 (USD MILLION)

CUADRO 53 NORTH AMERICA SOLID BLEACHED SULFATE EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 54 NORTH AMERICA WHITE LINED CHIPBOARD EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 55 NORTH AMERICA FOLDING BOXBOARD EN PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 56 NORTH AMERICA COATED UNBLEACHED KRAFT PAPERBOARD IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

CUADRO 57 NORTH AMERICA GLASSINE AND GREASEPROOF PAPER Y PAPERBOARD PACKAGING MARKET, POR REGION, 2018-2033 (USD MILLION)

CUADRO 58 OTROS NORTE AMERICA EN MERCADO DE PACKAGING PAPER Y PAPERBOARD, POR REGION, 2018-2033 (USD MILLION)

CUADRO 59 NORTH AMERICA PAPER Y PAPERBOARD PACKAGING MARKET, POR COATING TYPE, 2018-2033 (USD MILLION)

CUADRO 60 NORTH AMERICA COATED IN PAPER AND PAPERBOARD PACKAGING MARKET, BY TYPE, 2018-2033 (USD MILLION)

CUADRO 61 NORTH AMERICA COATED IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)

CUADRO 62 NORTH AMERICA UNCOATED IN PAPER AND PAPERBOARD PACKAGING MARKET, BY REGION, 2018-2033 (USD MILLION)